Размер и доля рынка кардиальных протезных устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.2 Миллиардов долларов США |

| Размер Рынка (2030) | 13.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.83% CAGR |

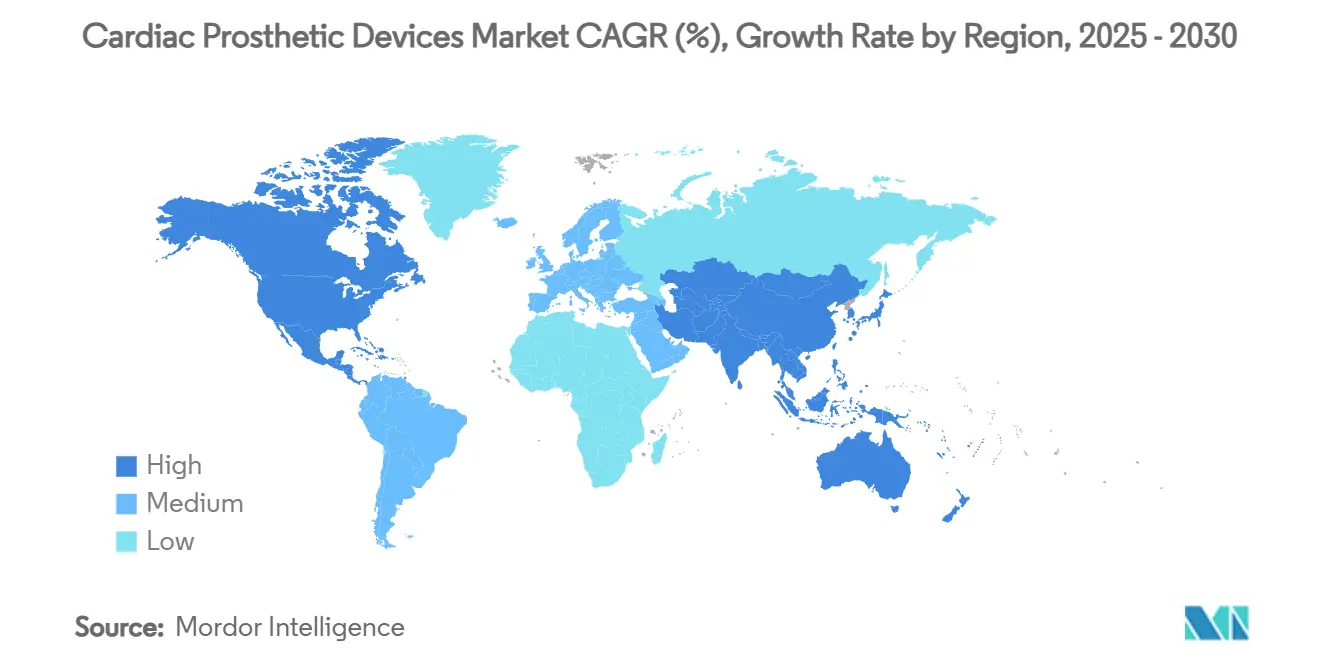

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

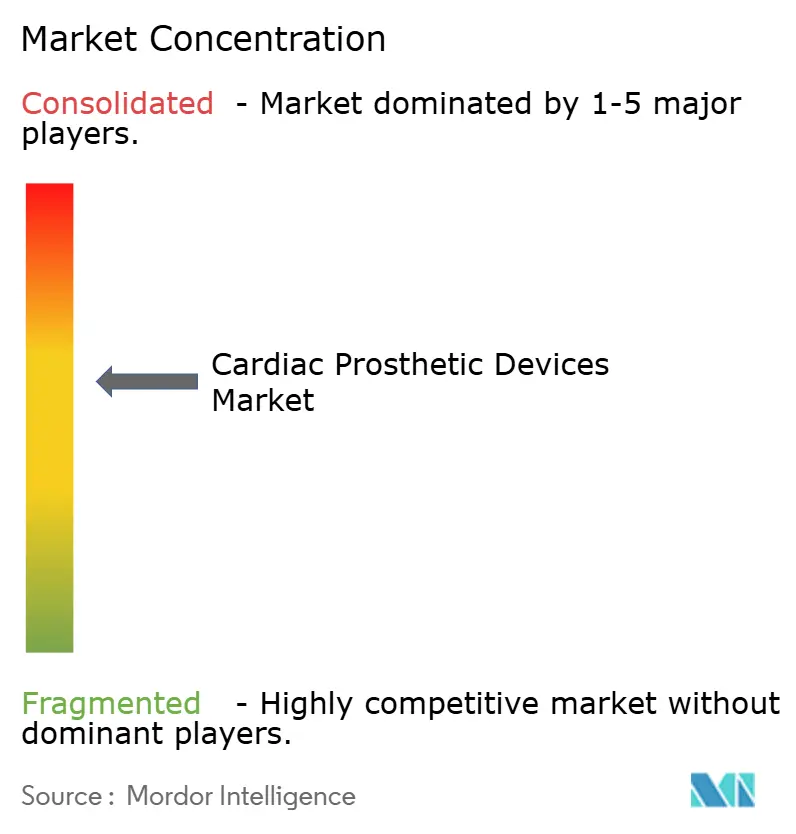

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка кардиальных протезных устройств от Mordor Intelligence

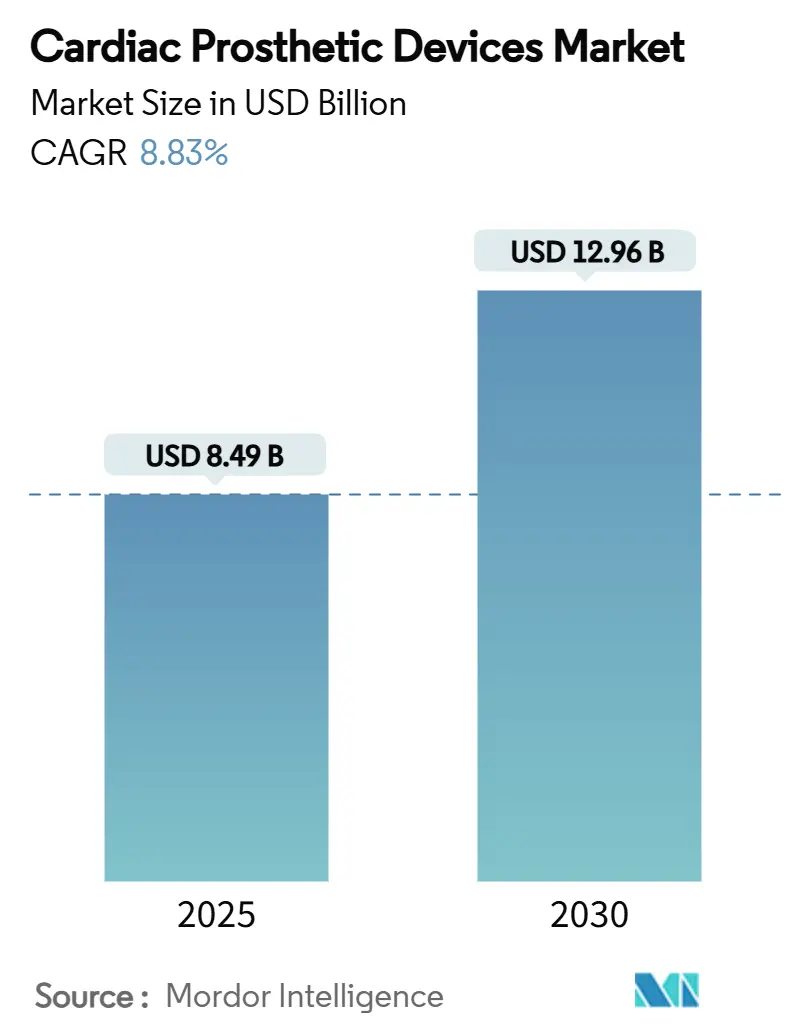

Размер рынка кардиальных протезных устройств достиг 8,49 млрд долл. США в 2025 году, и прогнозируется его расширение до 12,96 млрд долл. США к 2030 году, регистрируя CAGR 8,83% в течение периода. Рост продолжительности жизни, расширение показаний для транскатетерных процедур и постоянная миниатюризация устройств в совокупности поддерживают это стабильное развитие. Производители капитализируют на быстром внедрении катетерных замен аортальных и митральных клапанов, которые позволяют лечить пожилых пациентов или пациентов высокого риска, у которых ранее не было хирургических возможностей [1]Edwards Lifesciences, Edwards' EVOQUE Valve Replacement System First Transcatheter Therapy to Earn FDA Approval for Tricuspid Valve,

edwards.com. В то же время программное обеспечение дистанционного мониторинга, встроенное в кардиостимуляторы нового поколения, открывает доходы подписочного типа для производителей устройств, одновременно снижая нагрузку последующего наблюдения на кардиологические клиники. Конкурентное давление усиливается вокруг платформ импульсно-полевой абляции, которые обещают более короткое время лечения и меньше осложнений, заставляя действующих игроков ускорять дорожные карты НИОКР. Наконец, как больницы, так и амбулаторные центры выигрывают от поддержки плательщиков для выписки в тот же день - тенденция политики, которая увеличивает объемы процедур без пропорционального роста накладных расходов учреждений.

Ключевые выводы отчета

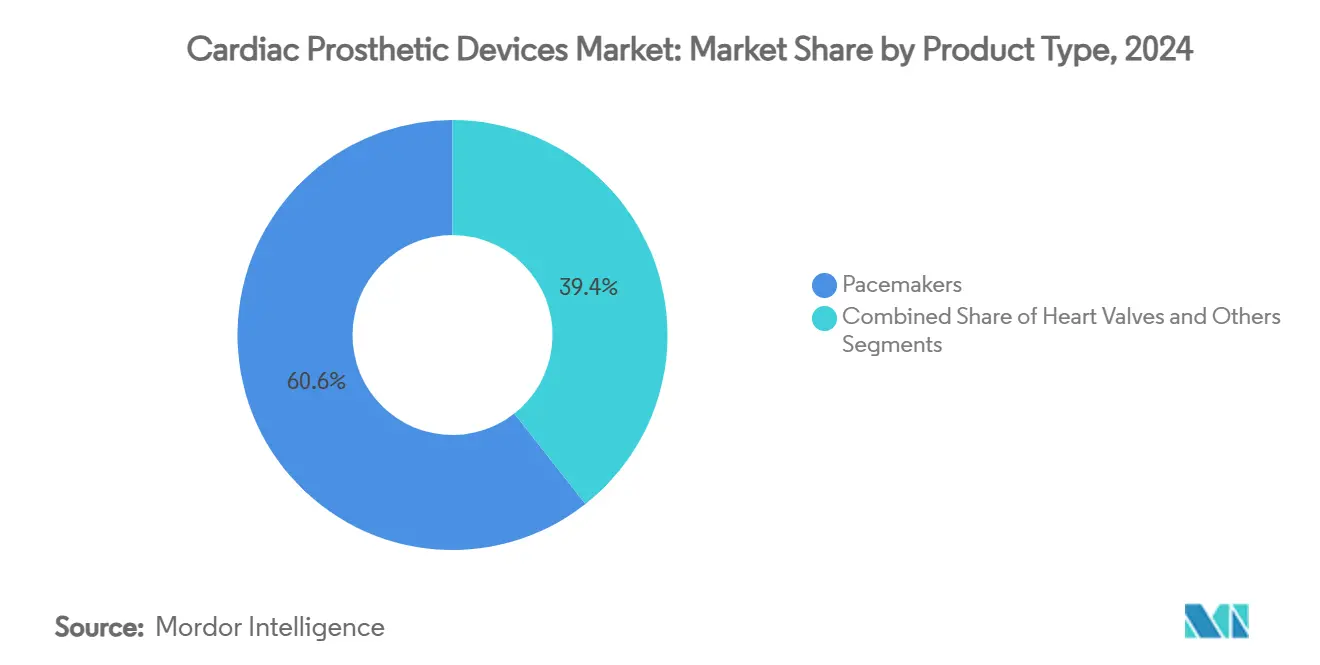

- По типу продукции кардиостимуляторы лидировали в доле рынка кардиальных протезных устройств с 60,61% в 2024 году, тогда как сердечные клапаны прогнозируются к показу самого быстрого CAGR 9,56% до 2030 года.

- По материалу металлические сплавы составили 57,89% размера рынка кардиальных протезных устройств в 2024 году, в то время как биологическая ткань готовится к продвижению с CAGR 9,75% к 2030 году.

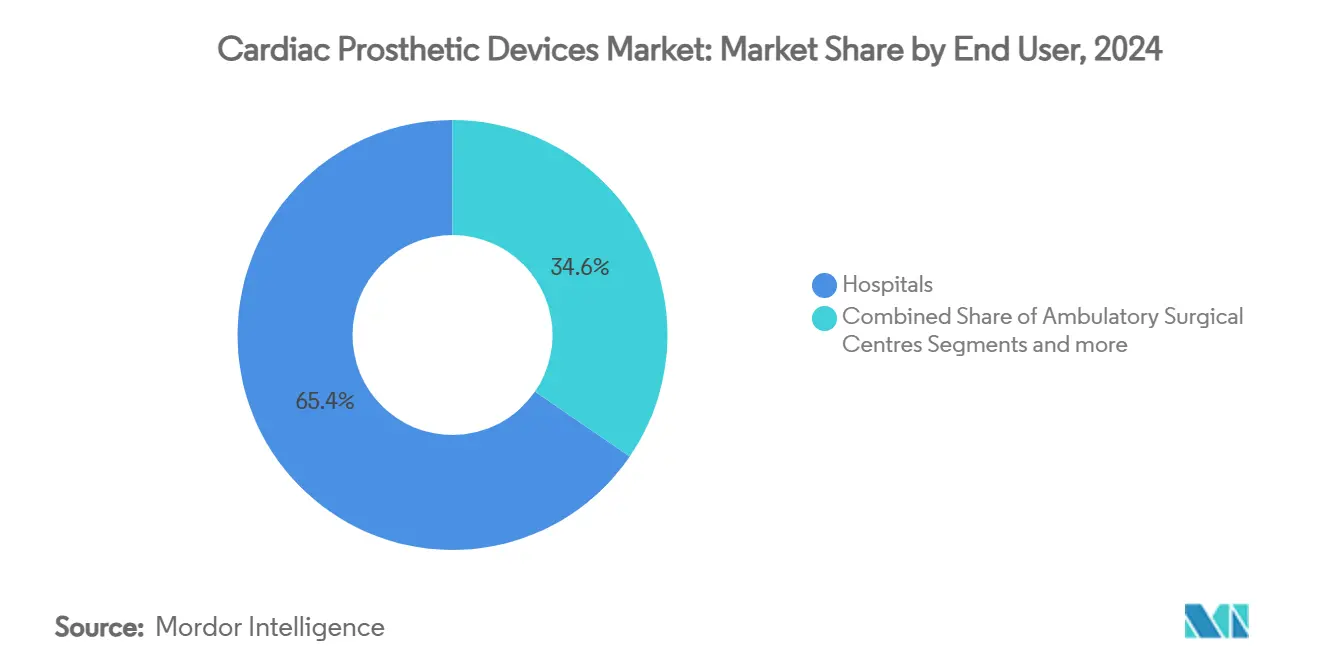

- По конечному пользователю больницы обработали 65,44% общего объема имплантации в 2024 году; амбулаторные хирургические центры ожидаются к записи наивысшего CAGR 9,69% за прогнозный горизонт.

- По географии Северная Америка захватила 41,29% доли выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион находится на пути к CAGR 9,91% до 2030 года.

Глобальные тенденции и инсайты рынка кардиальных протезных устройств

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост распространенности сердечных заболеваний и старение населения | +1.8% | Глобально, наиболее остро в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Быстрое внедрение минимально-инвазивных процедур TAVR | +2.1% | Северная Америка и ЕС лидируют, Азиатско-Тихоокеанский регион следует | Среднесрочно (2-4 года) |

| Постоянные технологические обновления в безэлектродных и МРТ-безопасных кардиостимуляторах | +1.2% | Глобально, раннее внедрение на развитых рынках | Среднесрочно (2-4 года) |

| Благоприятные пути возмещения в США, ЕС и Японии | +0.9% | Северная Америка, Европа, Япония | Краткосрочно (≤ 2 лет) |

| ИИ-управляемое дистанционное программирование и мониторинг кардиостимуляторов | +1.1% | Северная Америка и ЕС в центре, распространение на Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Полимерные клапаны типа RESILIA, продлевающие долговечность свыше 25 лет | +0.7% | Премиальный глобальный сегмент | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост распространенности сердечных заболеваний и старение населения

Заболеваемость сердечно-сосудистыми заболеваниями резко возрастает после 65 лет, и доля граждан в этой возрастной группе теперь превышает 17% в Соединенных Штатах, 21% в Японии и 20% по всей Западной Европе. Более высокая продолжительность жизни поэтому увеличивает пул пациентов, живущих достаточно долго, чтобы развить тяжелый аортальный стеноз, фибрилляцию предсердий или сердечную недостаточность, требующие имплантационной терапии. Более длительная выживаемость также повышает клинические ожидания от долговечности устройств, что подталкивает поставщиков к проектированию клапанов, которые могут служить десятилетиями без повторной операции. Гериатрические пациенты склонны отдавать предпочтение минимально-инвазивным терапиям, сокращающим пребывание в больнице, усиливая спрос на транскатетерные решения. Вместе эти демографические силы расширяют объемы процедур, а также удельные цены, поддерживая устойчивый рост доходов рынка кардиальных протезных устройств.

Быстрое внедрение минимально-инвазивных процедур TAVR

Быстрое внедрение минимально-инвазивных процедур TAVR. Транскатетерная замена аортального клапана (TAVR) сместилась от нишевой терапии высокого риска к основному варианту, одобренному для пациентов низкого риска после надежных пятилетних данных, подтвердивших сопоставимую выживаемость по сравнению с открытой хирургией. Больницы получают операционную эффективность, поскольку типичная продолжительность пребывания падает ниже двух дней, освобождая мощности в переполненных кардиологических отделениях. Техники клапан-в-клапан дополнительно расширяют адресуемый пул, леча дегенерированные биопротезы без стернотомии - возможность, особенно ценимая пожилыми пациентами. Платформы нового поколения теперь имеют увеличенное выравнивание комиссур и более легкий коронарный доступ, обеспечивая возможность будущих чрескожных коронарных вмешательств. По мере того как политики плательщиков все больше возмещают TAVR вне третичных центров, счетчики процедур ускоряются, усиливая положительное влияние на CAGR рынка кардиальных протезных устройств.

Постоянные технологические обновления в безэлектродных и МРТ-безопасных кардиостимуляторах

Традиционные трансвенозные электроды причастны к почти 55% долгосрочных осложнений кардиостимуляторов, включая перелом, инфекцию и венозную окклюзию. Безэлектродные системы устраняют эти риски, размещая генератор импульсов непосредственно внутри желудочка и закрепляя через нитиноловые зубцы. Двухкамерные варианты, теперь коммерчески доступные в Европе, воспроизводят физиологическую стимуляцию, сохраняя косметические и инфекционные преимущества своих однокамерных предшественников. МРТ-условные конструкции позволяют полное сканирование тела на полях 1,5 Т и 3 Т - функция, становящаяся все более критической, поскольку свыше 70% пациентов с сердечными устройствами будут нуждаться в магнитно-резонансной томографии в течение своей жизни. В совокупности эти итеративные обновления обновляют зрелый сегмент кардиостимуляторов и поддерживают премиальные ценовые точки в рамках рынка кардиальных протезных устройств.

Благоприятные пути возмещения в США, ЕС и Японии

Medicare расширил покрытие TAVR на пациентов с низким хирургическим риском в 2024 году, мгновенно увеличив оплачиваемое население на предполагаемые 30%. Параллельные решения немецкого G-BA и французского HAS подтвердили государственную оплату за транскатетерные митральные и трикуспидальные клапаны, отвечающие строгим порогам клинических доказательств. В Японии Министерство здравоохранения, труда и благосостояния обеспечивает отдельное возмещение за услуги дистанционного мониторинга кардиостимуляторов с ИИ, тем самым трансформируя то, что когда-то было центром затрат для больниц, в привлекательный поток доходов. Эти политические одобрения сжимают кривые внедрения для инновационных имплантатов, усиливая рост выручки по каждому крупному региональному срезу рынка кардиальных протезных устройств.

Анализ влияния ограничений

| Ограничение | (≈) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие многорегиональные регулятивные одобрения | -0,8% | Глобально, остро в ЕС под MDR | Среднесрочно (2-4 года) |

| Высокая стоимость процедуры и устройства, ограниченный доступ в СНСД | -1,2% | Преимущественно СНСД, отголоски на развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Зависимость от цепочек поставок бычьей и свиной ткани | -0,6% | Глобально, сконцентрировано среди производителей биологических клапанов | Краткосрочно (≤ 2 лет) |

| Катетер-основанные терапии абляции откладывают потребность в имплантации | -0,4% | Северная Америка и ЕС, постепенное внедрение в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие многорегиональные регулятивные одобрения

Европейские правила медицинских устройств (MDR) вводят требования к клиническим доказательствам, которые примерно утраивают бремя документации по сравнению с прежним процессом CE-маркировки, добавляя 18-24 месяца к типичным временным рамкам одобрения и раздувая предрыночные расходы на 12 млн долл. США на одно высокорисковое устройство согласно корпоративным отчетам [2]Bijaya Chettri, A comparative study of medical device regulation between countries based on their economies,

Expert Review of Medical Devices, tandfonline.com. Одновременно требование FDA США к долгосрочным пост-одобрительным исследованиям накладывает постоянные ресурсные требования на производителей. Более мелкие инноваторы борются с финансированием этих обязательств, заставляя нескольких лицензировать перспективные технологии или полностью покидать область. Многонациональные игроки могут поглотить расходы, но более длинный путь к доходам задерживает возврат расходов на НИОКР, незначительно снижая CAGR рынка кардиальных протезных устройств в течение прогнозного окна.

Высокая стоимость процедуры и устройства, ограниченный доступ в СНСД

Пакет имплантации TAVR, включая диагностику, клапан, доставочный катетер и госпитализацию, обычно превышает 40 000 долл. США в Соединенных Штатах - цифра, недоступная для многих систем здравоохранения в странах с низким и средним доходом. Даже там, где существует государственное страхование, со-платежи могут равняться нескольким месяцам домашнего дохода, заставляя пациентов откладывать лечение до эскалации симптомов, требующей экстренного ухода. Больницы в этих регионах также сталкиваются с капитальными ограничениями, которые лимитируют приобретение гибридных операционных и передовых модальностей визуализации, необходимых для эффективного ведения транскатетерных программ. Следовательно, уровни проникновения остаются низкими в густонаселенных территориях, таких как Индия, Нигерия и Индонезия, ограничивая глобальный доходный потенциал рынка кардиальных протезных устройств, несмотря на его убедительную клиническую ценность.

Сегментный анализ

По типу продукции: сердечные клапаны стимулируют премиальный рост

Сердечные клапаны внесли 9,56% CAGR до 2030 года, опережая все другие категории, даже если кардиостимуляторы сохранили 60,61% доли рынка кардиальных протезных устройств в 2024 году. TAVR, TMVR и возникающие транскатетерные трикуспидальные системы расширили пул поддающихся лечению пациентов, командуя высокими средними продажными ценами, которые поднимают общий доход. Больницы ценят быструю динамику восстановления этих имплантатов, а пациенты ценят избежание стернотомии, подпитывая устойчивый двузначный годовой рост процедур. Продажи кардиостимуляторов остаются устойчивыми из-за чистого размера популяции брадиаритмии, однако их зрелый статус и ценовое сжатие сдерживают расширение сегмента. Сегмент прочих, включая устройства поддержки желудочков, продолжает получать обозначения прорывных устройств, предполагая долгосрочный подъем, который мог бы диверсифицировать доходы за пределы основной базы ритм-менеджмента, но ближайший вклад остается скромным.

Тканевые клапаны второго поколения, интегрирующие анти-кальцификационную химию, теперь захватывают долю от механических клапанов, особенно у пациентов в возрасте 50-65 лет, предпочитающих избегать пожизненной антикоагуляции. Одновременно безэлектродные кардиостимуляторы с ИИ-аналитикой вырезают премиальный под-сегмент даже внутри стагнирующей категории. Комбинированный эффект - постепенный наклон продуктового микса в сторону решений с более высокими маржами и богатых технологиями, которые поддерживают более широкую траекторию роста рынка кардиальных протезных устройств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По материалу: инновации биологической ткани ускоряются

Биологическая ткань зарегистрировала CAGR 9,75%, затмив рост металлических сплавов, которые все еще представляют 57,89% доходов 2024 года. Смещение связано с улучшенными процессами консервации створок, которые продлевают жизнь имплантата и расширяют клиническое право до более молодых пациентов. Полимерно-гибридные клапаны в разработке могут дальше ускорить биологическое замещение, доставляя как долговечность, так и гемодинамическое превосходство. Однако генераторы кардиостимуляторов и корпуса ICD будут продолжать полагаться на титановые сплавы из-за их превосходной коррозионной стойкости и электромагнитного экранирования, обеспечивая металлам сохранение большой абсолютной доли размера рынка кардиальных протезных устройств. Передовые поверхностные покрытия, которые снижают формирование биопленок, могли бы укрепить конкурентоспособность металлических имплантатов, но основной рост внимания останется на биологических инновациях.

Поставщики металлических компонентов сталкиваются с давлением маржи по мере усиления конкуренции от более дешевых контрактных производителей в Юго-Восточной Азии. Для дифференциации ведущие фирмы интегрируют техники аддитивного производства, которые сокращают циклы разработки для сложных частей систем доставки. Композитные материалы набирают тягу в доставочных катетерах, где жесткость и гибкость должны сосуществовать, иллюстрируя, что прогресс материаловедения проникает в каждый уголок рынка кардиальных протезных устройств [3]Raquel Ahnert Aguiar Evangelista, A chronological history of heart valve prostheses to offer perspectives of their limitations,

Frontiers in Bioengineering and Biotechnology, frontiers.org.

По конечному пользователю: АХЦ захватывают процедурную миграцию

Амбулаторные хирургические центры (АХЦ) зарегистрировали самый быстрый CAGR 9,69%, катаясь на волнах политики, которые возмещают TAVR в тот же день и процедуры безэлектродных кардиостимуляторов вне традиционных больничных стен. Специально построенные катетерные кабинеты способствуют высокой пропускной способности с тонким персоналом, позволяя АХЦ ценить конкурентно, сохраняя привлекательные маржи. Больницы все еще командуют 65,44% объема, поскольку они управляют сложными мульти-клапанными случаями, экстренными ситуациями и пациентами со значительными со-морбидностями. Тем не менее администраторы переделывают стационарные программы для эмуляции эффективности АХЦ, создавая смешанный континуум ухода, который разделяет клинические протоколы и платформы данных. Специализированные клиники, фокусирующиеся на расстройствах сердечного ритма или болезни клапанов, также пролиферируют и действуют как референсные хабы, которые направляют хорошо оптимизированных кандидатов в трубопроводы АХЦ, дальше усиливая амбулаторный импульс роста.

Процедурная миграция оказывает дизайнерское давление на производителей устройств для упрощения развертывания и сокращения кривых обучения. Компании, которые встраивают пошаговое руководство по визуализации в ручки доставки или интегрируют гемостатическое уплотнение в интродьюсеры, получают конкурентное преимущество в ресурсо-ограниченных средах АХЦ. Со временем амбулаторное смещение ожидается к перераспределению расходов на капитальное оборудование в сторону компактных флюороскопических единиц и облачно-подключенных мониторинговых станций, расширяя эффекты ряби за пределы основных имплантационных устройств внутри рынка кардиальных протезных устройств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидирует глобальные доходы, составляя 41,29% в 2024 году, поскольку Medicare расширил покрытие TAVR до низкорисковых когорт и одобрил амбулаторные биллинговые коды. Присутствие обширных клинико-исследовательских сетей облегчает первые-в-человеке исследования, часто предоставляя американским учреждениям 12-18-месячное опережение по времени над международными коллегами в принятии новых технологий. Регулятивные программы, такие как путь прорывного устройства FDA, сокращают время-до-рынка для трансформационных платформ, дальше цементируя лидерство региона. Однако сжатие маржи неизбежно по мере расширения соглашений о закупках на основе ценности и связанных платежей; ведущие производители хеджируют, связывая цифровые услуги и расширенные гарантии в ценовые предложения для сохранения ASP.

Азиатско-Тихоокеанский регион - самый быстрый восходящий с CAGR 9,91%, поддерживаемый правительственным толчком к модернизации третичного ухода и растущим средним классом, способным само-платить за передовые вмешательства. Китайские гранты центров превосходства субсидируют капитальные расходы для гибридных операционных кабинетов, разблокируя скрытый спрос. Пересмотренная схема возмещения Японии признает коды дистанционного мониторинга, управляемые ИИ, создавая повторяющийся доход, который стабилизирует денежные потоки поставщиков. Хотя расходы на пациента ниже, чем в Северной Америке, популяционный масштаб компенсирует, а партнерства местного производства снижают импортные тарифы, улучшая доступность.

Европа демонстрирует устойчивое расширение средних однозначных цифр, поскольку модели универсального плательщика защищают объемы процедур от экономической волатильности. Система DRG Германии вознаграждает более короткую продолжительность пребывания, непосредственно выгодную транскатетерным подходам. MDR накладывает предварительные расходы, но усиливает доверие пациентов к безопасности устройств, косвенно поддерживая принятие. Между тем, Агентство по регулированию лекарств и товаров здравоохранения Соединенного Королевства пилотирует ускоренный обзор для имплантируемых после Brexit, предлагая альтернативный быстрый путь к рынку для компаний, готовых инвестировать в локализованную генерацию доказательств. Коллективно эти региональные динамики формируют сбалансированную мозаику роста, которая поддерживает восходящую траекторию рынка кардиальных протезных устройств.

Конкурентный ландшафт

Рынок умеренно концентрирован: топ пять поставщиков составляют примерно 72% глобальных доходов, создавая значимые барьеры входа, но оставляя место для проворных инноваторов. Действующие игроки развертывают полнолинейные портфели, охватывающие клапаны, ритмические продукты и решения сердечной недостаточности, позволяя многопродуктовые контракты, которые блокируют лояльность поставщиков. Edwards Lifesciences углубляет свой ров с постоянной эволюцией клапанных платформ, подтвержденной CE-маркировкой одобрения 2025 года ее митральной системы SAPIEN M3. Medtronic отвечает клапаном Evolut FX+ с увеличенными коронарными портами доступа, которые привлекают интервенционных кардиологов, планирующих будущие процедуры PCI. Abbott и Boston Scientific продолжают инвестировать в безэлектродные и безбатарейные концепции стимуляции, надеясь перепрыгнуть конкурентов в миниатюризации и долговечности.

Между тем, китайские игроки, такие как MicroPort, агрессивно масштабируются дома и подают досье западным регуляторам, вводя ценовую напряженность на тендерных рынках. Стратегическое сотрудничество между западными OEM и контрактными производителями в Малайзии и Вьетнаме нацелено на заострение ценовых позиций без компромисса качества. Стартапы, специализирующиеся на полимерных клапанах или беспроводно питаемых устройствах CRT, часто ищут лицензионные сделки, а не соло коммерциализацию, усиливая доминирование действующих игроков. Уровень аналитики данных возникает как новое поле битвы, с проприетарными алгоритмами, доставляющими предсказательные уведомления, которые дифференцируют устройства за пределами сырых аппаратных метрик, усиливая блокировку поставщика по всему рынку кардиальных протезных устройств.

Лидеры индустрии кардиальных протезных устройств

Abbott Laboratories

LivaNova PLC

Medtronic plc

Boston Scientific Corporation

Edwards Lifesciences Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Апрель 2025: Edwards Lifesciences обеспечил CE-маркировку для транскатетерного митрального клапана SAPIEN M3, добавив решающий продукт в свой портфель структурного сердца

- Март 2025: MicroPort CRM запустил семейство кардиостимуляторов TEN в Китае, отмечая первую отечественно произведенную МРТ-безопасную генераторную линию фирмы.

- Октябрь 2024: Medtronic получил CE-маркировку для системы TAVR Evolut FX+ с расширенными окнами коронарного доступа для более легких будущих вмешательств.

- Февраль 2024: Edwards Lifesciences получил одобрение FDA для трикуспидального замещающего клапана EVOQUE, первой транскатетерной терапии, санкционированной для функциональной трикуспидальной регургитации.

Глобальный объем отчета по рынку кардиальных протезных устройств

Согласно объему отчета, кардиальные протезные устройства используются для замещения или поддержки функции поврежденных или слабых сердечных тканей или органов, которые помогают сердечному функционированию пациентов. Устройства замещения сердечных клапанов и кардиостимуляторы привлекли основное внимание с резким ростом случаев сердечной недостаточности в последние годы, стимулируя рынок кардиальных протезных устройств. Рынок кардиальных протезных устройств сегментирован по продукции (сердечные клапаны и кардиостимуляторы) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток, Африка и Южная Америка). Рыночный отчет также покрывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Сердечные клапаны | Механические клапаны |

| Тканевые клапаны | |

| Транскатетерные клапаны | |

| Кардиостимуляторы | С электродами |

| Безэлектродные | |

| Прочие |

| Металлические сплавы |

| Биологическая ткань |

| Полимерные и гибридные |

| Больницы |

| Специализированные клиники |

| Амбулаторные хирургические центры |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу продукции | Сердечные клапаны | Механические клапаны |

| Тканевые клапаны | ||

| Транскатетерные клапаны | ||

| Кардиостимуляторы | С электродами | |

| Безэлектродные | ||

| Прочие | ||

| По материалу | Металлические сплавы | |

| Биологическая ткань | ||

| Полимерные и гибридные | ||

| По конечному пользователю | Больницы | |

| Специализированные клиники | ||

| Амбулаторные хирургические центры | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка кардиальных протезных устройств в 2025 году?

Размер рынка кардиальных протезных устройств достиг 8,49 млрд долл. США в 2025 году.

Каков ожидаемый темп роста кардиальных протезных имплантатов к 2030 году?

Прогнозируется рост доходов с CAGR 8,83%, доведя рынок до 12,96 млрд долл. США к 2030 году.

Какая продуктовая категория лидирует по доходам?

Кардиостимуляторы удерживали 60,61% доходов 2024 года, что делает их крупнейшим сегментом кардиальных протезов.

Какой регион расширяется быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет CAGR 9,91% до 2030 года, самый высокий среди всех регионов.

Какой драйвер больше всего влияет на будущий спрос?

Быстрый переход к катетер-основанным замещениям клапанов добавляет 2,1% к прогнозному CAGR.

Насколько сильна конкуренция среди поставщиков?

Топ пять компаний контролируют примерно 72% доходов, давая рынку умеренный счет концентрации 7.

Последнее обновление страницы: