Размер и доля рынка кардиальных биомаркеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

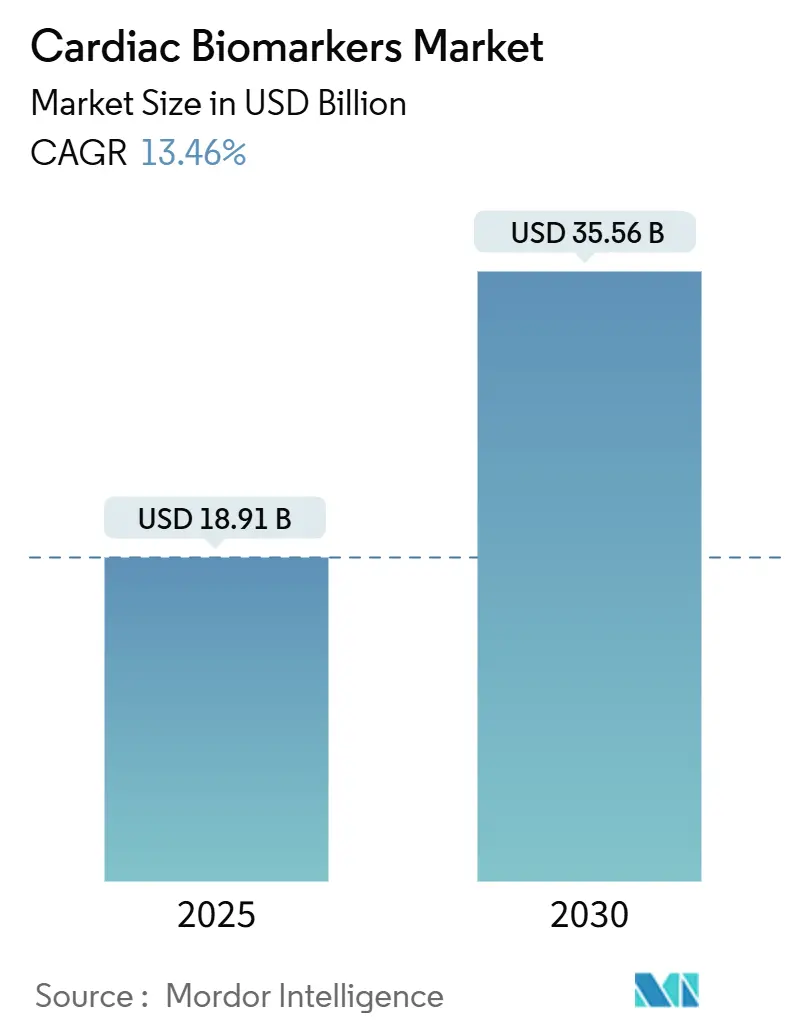

| Размер Рынка (2025) | 18.91 Миллиардов долларов США |

| Размер Рынка (2030) | 35.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.46% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка кардиальных биомаркеров от Mordor Intelligence

Размер рынка кардиальных биомаркеров составил 18,91 млрд долл. США в 2025 году и, по прогнозам, достигнет 35,56 млрд долл. США к 2030 году, растя с CAGR 13,46%. Внедрение высокочувствительных анализов, быстрых платформ тестирования в местах оказания помощи и систем поддержки принятия решений на основе ИИ ускоряет объемы тестирования, поскольку системы здравоохранения стремятся к более ранним стратегиям исключения острых коронарных событий. Расширение финансирования протеомики государственным и частным секторами расширяет конвейер открытий, в то время как первое одобрение FDA высокочувствительного сердечного тропонина в местах оказания помощи в 2024 году сократило время исключения в отделениях неотложной помощи с одного часа до 17 минут. Спрос дополнительно подкрепляется 127,9 миллионами американских взрослых, живущих с сердечно-сосудистыми заболеваниями, что эквивалентно 48,6% населения. Между тем, модернизация регулирования в Азиатско-Тихоокеанском регионе создает привлекательные перспективы роста, связанные с возмещением расходов, для новых биомаркеров и децентрализованных платформ тестирования.

Ключевые выводы отчета

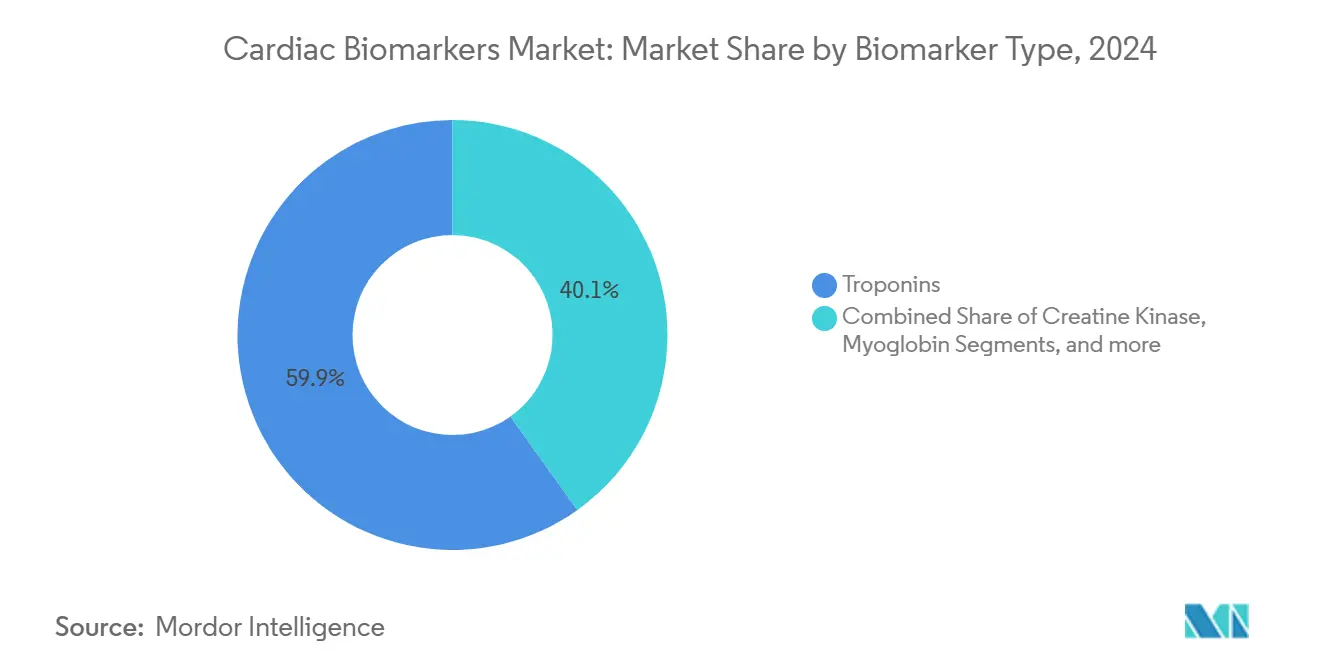

- По типу биомаркеров тропонины занимали 59,87% доли рынка кардиальных биомаркеров в 2024 году, в то время как ишемически модифицированный альбумин, по прогнозам, будет расширяться с CAGR 14,21% до 2030 года.

- По применению инфаркт миокарда лидировал с 40,23% долей доходов в 2024 году; прогнозируется рост острого коронарного синдрома с CAGR 14,27% до 2030 года.

- По месту тестирования центральные лаборатории составляли 58,98% доли размера рынка кардиальных биомаркеров в 2024 году, в то время как платформы тестирования в местах оказания помощи растут с CAGR 14,38% до 2030 года.

- По конечному пользователю больницы занимали 53,88% доли в 2024 году; домашние медицинские учреждения демонстрируют самый быстрый CAGR 14,58% до 2030 года.

- По регионам Северная Америка захватила 42,21% доли рынка кардиальных биомаркеров в 2024 году, однако Азиатско-Тихоокеанский регион покажет самый высокий CAGR 14,52% до 2030 года.

Тенденции и аналитика глобального рынка кардиальных биомаркеров

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность сердечно-сосудистых заболеваний | +3.2% | Глобально, наивысшая в Северной Америке и Европе | Долгосрочное (≥ 4 лет) |

| Технологические достижения в высокочувствительных анализах | +2.8% | Глобально, лидируют Северная Америка и Европа | Среднесрочное (2-4 года) |

| Растущее финансирование НИОКР государственным и частным секторами | +2.1% | Глобально, сосредоточено на развитых рынках | Долгосрочное (≥ 4 лет) |

| Расширение мультиплексных панелей для протоколов раннего исключения | +1.9% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Среднесрочное (2-4 года) |

| Прогнозная аналитика с поддержкой ИИ, интегрирующая тропонины с электронными медицинскими картами | +1.7% | Северная Америка и Европа, отдельные страны Азиатско-Тихоокеанского региона | Среднесрочное (2-4 года) |

| Внедрение домашних наборов для определения кардиальных биомаркеров из капли крови с пальца | +1.4% | Глобально, раннее внедрение на развитых рынках | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность сердечно-сосудистых заболеваний

Сердечно-сосудистые расстройства остаются главной причиной смертности в мире, обходясь Соединенным Штатам в 422,3 млрд долл. США ежегодно в виде прямых медицинских расходов [1]Seth S. Martin, 2024 Heart Disease and Stroke Statistics: A Report of US and Global Data From the American Heart Association,

American Heart Association, heart.org. Обязательное кодирование оценки риска ASCVD в рамках тарифного расписания врачей CMS 2025 теперь требует основанной на доказательствах диагностики, которая сочетает демографические переменные с лабораторными кардиальными биомаркерами, усиливая институциональное внедрение [2]Centers for Medicare & Medicaid Services, Calendar Year (CY) 2025 Medicare Physician Fee Schedule Final Rule,

cms.gov. По мере расширения контрактов на основе ценности поставщики полагаются на вмешательства, управляемые биомаркерами, для документирования измеримых улучшений результатов и избежания штрафов за повторную госпитализацию.

Технологические достижения в высокочувствительных анализах

Разрешение FDA теста высокочувствительного тропонина I Atellica IM от Siemens Healthineers позволяет проводить прогностическую стратификацию риска на срок до одного года после индексного события [3]Siemens Healthineers AG, For Patients at Risk, a Simple Blood Test Can Help Doctors Predict Likelihood of Future Heart Attack, Other Cardiac Events, and Death,

siemens-healthineers.com. Микрофлюидные картриджи лабораторного качества теперь количественно определяют тропонин в концентрациях, в 10 раз меньших, чем устаревшие анализы, и выдают результаты за минуты, достигая 100% чувствительности в многоцентровых валидационных исследованиях. Специфические для пола референсные диапазоны устраняют исторические диагностические пробелы среди пациенток женского пола, в то время как интегрированные биосенсоры позволяют тестирование цельной крови из капли с пальца без разделения плазмы.

Растущее финансирование НИОКР государственным и частным секторами

Приобретение Olink компанией Thermo Fisher Scientific за 3,1 млрд долл. США увеличивает мощности высокопроизводительной протеомики для исследования 5400 белков в 600000 образцов UK Biobank - крупнейшей в мире инициативы по протеому человека. Гранты NIH финансируют недорогие электрохимические сенсоры, способные к обнаружению на основе слюны за 3,00 долл. США за единицу, поддерживая программы скрининга в сельских районах. Интерес частного капитала остается сильным к стартапам, поставляющим мультиплексные анализаторы в местах оказания помощи, которые сокращают время прохождения через отделения неотложной помощи.

Расширение мультиплексных панелей для протоколов раннего исключения

Внедрение 0/2-часовых путей высокочувствительного тропонина достигло 91,1% чувствительности и 98,1% отрицательной прогностической ценности для 30-дневных сердечных событий. Сочетание тропонина с миозин-связывающим белком C сердца в одном картридже дает AUC 0,917, устраняя диагностические слепые зоны для транзиторной ишемии. Использование алгоритмов HEART-CT переклассифицировало 76,7% пациентов среднего риска для безопасной выписки, сократив среднее пребывание в отделении неотложной помощи до 4,6 часов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие регуляторные рамки | -2.1% | Глобально, наиболее строгие в Северной Америке и Европе | Долгосрочное (≥ 4 лет) |

| Эрозия возмещения от моделей комплексных платежей | -1.8% | Северная Америка, расширение в Европу | Среднесрочное (2-4 года) |

| Аналитическая вариабельность новых устройств тестирования в местах оказания помощи | -1.3% | Глобально, особенно на развивающихся рынках | Краткосрочное (≤ 2 лет) |

| Ограниченная специфичность, генерирующая ложноположительные результаты | -1.1% | Глобально, более высокое влияние в условиях ограниченных ресурсов | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие регуляторные рамки

Регулирование диагностики in vitro Европы теперь обязывает предоставлять обширные клинические доказательства, растягивая сроки получения CE-маркировки. SpinChip Diagnostics ожидает подачи заявки в рамках IVDR к концу 2025 года с запланированным запуском в 2026 году, иллюстрируя продленные пути. В Соединенных Штатах проекты правил FDA для диагностики с поддержкой ИИ требуют алгоритмической прозрачности плюс многоэтнические валидационные когорты, добавляя расходы на соответствие и задерживая коммерческий выпуск.

Эрозия возмещения от моделей комплексных платежей

Тарифное расписание CMS 2025 снижает коэффициенты конверсии на 2,83%, одновременно расширяя покрытие оценки риска ASCVD, заставляя поставщиков обосновывать использование биомаркеров на основе стоимости за эпизод. Организации подотчетной помощи рискуют сжатием маржи, если протоколы тестирования не приведут к сокращению повторных госпитализаций или продолжительности пребывания. Частные страховщики отражают эти комплексные структуры, побуждая лаборатории вести переговоры о контрактах на основе ценности.

Сегментный анализ

По типу биомаркеров: тропонины закрепляют внедрение, новые маркеры ускоряются

Тропонины контролировали 59,87% рынка кардиальных биомаркеров в 2024 году, подтверждая десятилетия клинического доверия к этим золотым стандартным белкам. Доходы сегмента выигрывают от перехода к высокочувствительным форматам, которые обнаруживают минутное повреждение миокарда в течение двух часов после начала симптомов. И наоборот, ишемически модифицированный альбумин расширяется с CAGR 14,21%, отражая растущее признание того, что события транзиторного коронарного вазоспазма требуют маркеров, способных захватить обратимую ишемию, которую тропонин упускает.

Размер рынка кардиальных биомаркеров, относящийся к тропонинам, достиг 11,3 млрд долл. США в 2025 году. Производители дополняют меню анализов микроРНК и воспалительными белками, однако клиническое внедрение зависит от регулятивного разрешения и одобрения руководящих принципов. Креатинкиназа снижается, поскольку высокочувствительные тропонины обеспечивают превосходную специфичность, в то время как миоглобин остается устаревшим вариантом, используемым в основном для ультрараннего триажа до повышения тропонина.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: протоколы острого коронарного синдрома формируют рост

Применения при инфаркте миокарда генерировали 40,23% доходов сегмента рынка кардиальных биомаркеров в 2024 году. Больницы полагаются на алгоритмы тропонина для достижения целей от двери до иглы, показатель, напрямую связанный с бонусами возмещения. Острый коронарный синдром, однако, растет с CAGR 14,27%, движимый 0/2-часовыми путями исключения, которые безопасно выписывают пациентов низкого риска и снижают занятость кроватей телеметрии.

Размер рынка кардиальных биомаркеров для острого коронарного синдрома, по оценкам, поддерживается стимулами плательщиков, которые вознаграждают избежание ненужных госпитализаций. Условия хронической помощи также расширяют случаи использования; основанное на BNP управление сердечной недостаточностью снижает штрафы за повторную госпитализацию в рамках Программы сокращения повторных госпитализаций в больницы Medicare, в то время как требования кодирования ASCVD интегрируют панели биомаркеров в ежегодные обзоры риска.

По месту тестирования: трансформация тестирования в местах оказания помощи усиливается

Центральные лаборатории сохранили 58,98% долю доходов в 2024 году, используя высокопроизводительные анализаторы и консолидированные контракты закупок. Однако системы тестирования в местах оказания помощи растут с CAGR 14,38% благодаря одобренным FDA платформам, выдающим результаты высокочувствительного тропонина I за 17 минут. Врачи неотложной помощи ценят тестирование рядом с пациентом, которое избегает задержки транспортировки, улучшая соблюдение 60-минутных контрольных показателей оборачиваемости.

Расширение тестирования в местах оказания помощи дополнительно ускоряется активностью поглощений; покупка SpinChip компанией bioMérieux за 138 млн евро добавляет 10-минутный картридж иммуноанализа цельной крови, который соперничает с точностью центральной лаборатории. Стоимость владения сужается по мере масштабирования микрофлюидного производства, позволяя общественным больницам и амбулаторным хирургическим центрам развертывать децентрализованные анализаторы без обширной инфраструктуры.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: домашняя медицинская помощь появляется как катализатор

Больницы командовали 53,88% спроса в 2024 году, однако домашние медицинские учреждения, по прогнозам, обеспечат CAGR 14,58% до 2030 года. Портативные сенсоры на основе слюны теперь количественно определяют галектин-3 и S100A7 в течение 15 минут при стоимости единицы 3,00 долл. США, поддерживая домашний мониторинг для хронических сердечных пациентов. Интеграция картриджей с поддержкой Bluetooth в приложения телемедицины позволяет клиницистам отслеживать серийные значения удаленно.

Размер рынка кардиальных биомаркеров, выделенный для домашнего использования, может превысить 5 млрд долл. США к 2030 году, движимый поддержкой плательщиков кодов удаленного физиологического мониторинга и предпочтением пациентов к домашнему взятию образцов. Диагностические лаборатории сохраняют актуальность для сложных мультиплексных панелей, в то время как амбулаторные клиники используют портативные анализаторы для периоперационной стратификации риска.

Географический анализ

Северная Америка захватила 42,21% рынка кардиальных биомаркеров в 2024 году, поддерживаемая хорошо финансируемыми плательщиками, зрелыми лабораторными сетями и соответствием руководящим принципам, которое валидирует высокочувствительные анализы. Обновления кодирования CMS дополнительно закрепляют требования к биомаркерам в рамках профилактических кардиологических рабочих процессов. Объемы тестирования в регионе будут идти в ногу со старением населения, однако ценовое давление от моделей комплексных платежей, вероятно, смягчит расширение доходов.

Европа следует как второй по величине регион, с государственными системами здравоохранения, закрепляющими внедрение тропонина для протоколов быстрого исключения. Внедрение Регулирования диагностики in vitro увеличивает расходы на соответствие, но также повышает доверие к клинически валидированным анализам, укрепляя внедрение в Германии, Франции и Великобритании. Рыночная динамика будет зависеть от балансирования потолков возмещения с экономически эффективными мультиплексными панелями, которые сокращают использование нижестоящей визуализации.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, готовой показать CAGR 14,52%. Сектор медицинских устройств Японии стоимостью 40 млрд долл. США уже принимает тестирование высокочувствительного тропонина и BNP, поддерживаемое каналами ускоренного обзора PMDA. Национальная администрация медицинских продуктов Китая одобрила 61 инновационную диагностику в 2023 году, сигнализируя о более дружественном пути для иностранных и отечественных поставщиков биомаркеров. Растущая распространенность сердечно-сосудистых заболеваний в сочетании с расширением правительственного страхования стимулирует спрос на децентрализованные решения тестирования в местах оказания помощи во вторичных больницах.

Ближний Восток и Африка, а также Южная Америка представляют развивающиеся догоняющие рынки. Государства Совета сотрудничества стран Залива инвестируют в третичные кардиологические центры, оснащенные высокопроизводительными анализаторами, в то время как Бразилия и Мексика развертывают пилотные программы всеобщего охвата здоровья, которые возмещают раннюю диагностику инфаркта миокарда. Поставщики, способные поставлять доступные, стабильные при температуре окружающей среды реагенты, получат долю рынка, поскольку ограничения грузовых перевозок и холодовой цепи сохраняются.

Конкурентная среда

Рынок кардиальных биомаркеров остается умеренно фрагментированным, с ведущими компаниями, вырезающими ниши через поглощения, инновации анализов и цифровую интеграцию. Покупка SpinChip компанией bioMérieux консолидирует активы тестирования рядом с пациентом и ускоряет время до результата до 10 минут для иммуноанализов цельной крови, напрямую бросая вызов портфелям i-STAT Abbott и cobas h 232 Roche. Siemens Healthineers дифференцируется через прогностические заявления о своем высокочувствительном тропонине I, расширяя полезность за пределы диагностики в однолетнюю стратификацию риска.

Приобретение Olink компанией Thermo Fisher Scientific позиционирует ее на переднем крае открытий, используя анализы proximity extension для раскрытия новых белков с потенциальной сердечной релевантностью. Beckman Coulter и Ortho Clinical Diagnostics фокусируются на широте меню внутри основных лабораторий, объединяя сердечные маркеры с панелями инфекционных заболеваний для автоматизированных анализаторов для защиты аннуитетов реагентов. Стартапы, такие как RCE Technologies, преследуют непрерывный, носимый трансдермальный мониторинг, который мог бы переопределить парадигмы хронической помощи, как только регулятивные препятствия будут преодолены.

Конкурентная дифференциация все больше основывается на встроенной аналитике. Поставщики интегрируют облачные панели управления, которые строят серийные кривые тропонина против показателей риска машинного обучения, доставляя действенные флаги врачам в электронных медицинских записях. Совместимость и кибербезопасность становятся контрольными точками закупок, поскольку системы здравоохранения выравниваются с рамками нулевого доверия. Компании, предлагающие модули поддержки принятия решений на основе подписки, могут захватить аннуитетный доход даже при том, что цены на реагенты сталкиваются с давлением вниз.

Лидеры индустрии кардиальных биомаркеров

Abbott Laboratories

Becton, Dickinson and Company

BioMérieux

Bio-Rad Laboratories, Inc.

Danaher Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Январь 2025: bioMérieux завершила приобретение SpinChip Diagnostics за 138 млн евро, добавив 10-минутную платформу иммуноанализа цельной крови, запланированную к запуску в 2026 году.

- Июнь 2024: Siemens Healthineers добавила анализ NT-proBNP II в свое решение Atellica, позволяя лабораториям выбирать между BNP и NT-proBNP для оценки сердечной недостаточности.

- Апрель 2024: RCE Technologies сообщила о первых результатах пилотного исследования на людях для своего носимого Infrasensor, который непрерывно отслеживает трансдермальные кардиальные биомаркеры.

- Март 2024: Платформа LIAISON PLEX от Diasorin получила разрешение FDA, расширяя доступ в США к передовым панелям кардиальных биомаркеров.

Область применения глобального отчета по рынку кардиальных биомаркеров

Согласно области применения отчета, кардиальные биомаркеры имеют большое значение в своевременной и точной диагностике и управлении острым коронарным синдромом, а также прогнозе. Рынок кардиальных биомаркеров сегментирован по типу (креатинкиназа, тропонины, миоглобин, ишемически модифицированный альбумин и другие типы), применению (застойная сердечная недостаточность, острый коронарный синдром, инфаркт миокарда, атеросклероз и другие применения), месту тестирования (тестирование в месте оказания помощи и лабораторное тестирование) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Тропонины |

| Креатинкиназа |

| Миоглобин |

| Ишемически модифицированный альбумин |

| Другие типы биомаркеров |

| Острый коронарный синдром |

| Инфаркт миокарда |

| Застойная сердечная недостаточность |

| Атеросклероз |

| Другие применения |

| Тестирование в месте оказания помощи |

| Тестирование в центральной лаборатории |

| Больницы |

| Диагностические лаборатории |

| Амбулаторные хирургические центры и клиники |

| Домашние медицинские учреждения |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу биомаркеров | Тропонины | |

| Креатинкиназа | ||

| Миоглобин | ||

| Ишемически модифицированный альбумин | ||

| Другие типы биомаркеров | ||

| По применению | Острый коронарный синдром | |

| Инфаркт миокарда | ||

| Застойная сердечная недостаточность | ||

| Атеросклероз | ||

| Другие применения | ||

| По месту тестирования | Тестирование в месте оказания помощи | |

| Тестирование в центральной лаборатории | ||

| По конечному пользователю | Больницы | |

| Диагностические лаборатории | ||

| Амбулаторные хирургические центры и клиники | ||

| Домашние медицинские учреждения | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка кардиальных биомаркеров?

Размер рынка кардиальных биомаркеров составляет 18,91 млрд долл. США в 2025 году и, по прогнозам, достигнет 35,56 млрд долл. США к 2030 году.

Какой сегмент биомаркеров доминирует на рынке кардиальных биомаркеров?

Тропонины доминируют, составляя 59,87% долю доходов 2024 года, благодаря одобрению руководящих принципов для диагностики инфаркта миокарда.

Как быстро растет сегмент тестирования в местах оказания помощи?

Тестирование кардиальных биомаркеров в местах оказания помощи расширяется с CAGR 14,38% до 2030 года, движимое 17-минутными анализами высокочувствительного тропонина.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Модернизация регулирования в Японии и Китае в сочетании с растущей заболеваемостью сердечно-сосудистыми заболеваниями стимулирует региональный CAGR 14,52%.

Какое влияние окажут комплексные платежи на использование тестов?

Модели комплексных платежей снижают возмещение за тест, заставляя поставщиков доказывать, что пути, управляемые биомаркерами, сокращают повторные госпитализации и общие затраты на эпизод.

Какое недавнее поглощение изменило конкурентную среду?

Поглощение SpinChip Diagnostics компанией BioMérieux за 138 млн евро в 2025 году укрепило ее портфель тестирования рядом с пациентом с 10-минутной платформой иммуноанализа.

Последнее обновление страницы: