Размер и доля рынка систем стернального закрытия

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.64 Миллиардов долларов США |

| Размер Рынка (2030) | 3.44 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.45% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем стернального закрытия от Mordor Intelligence

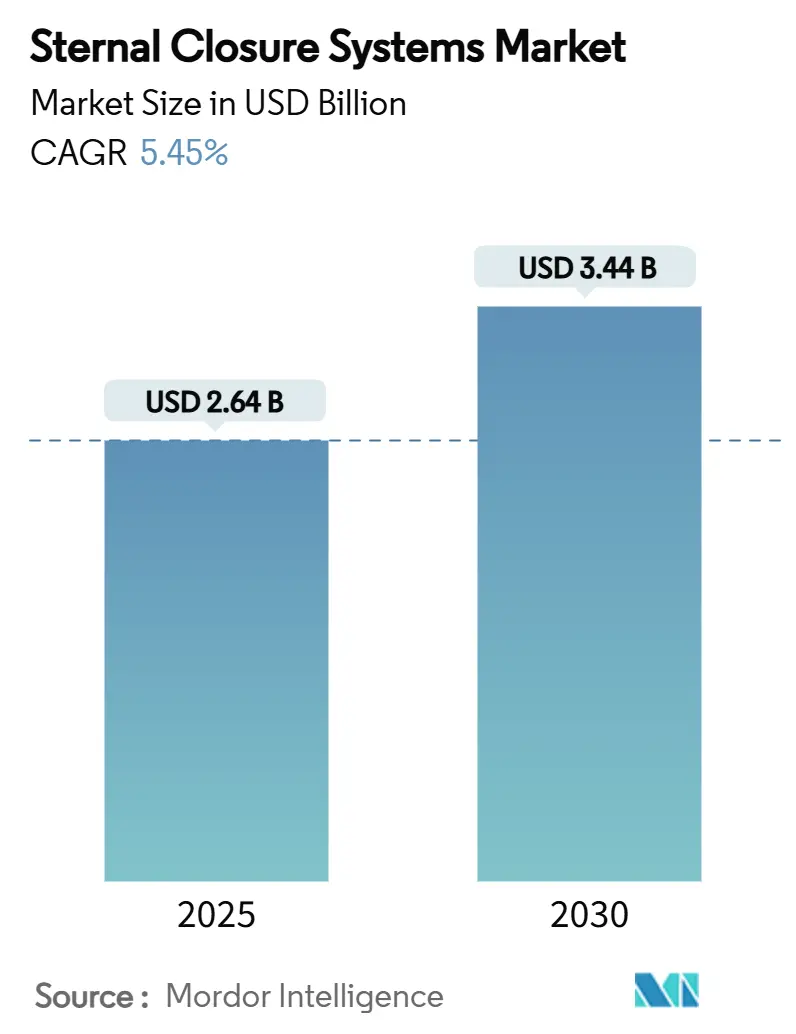

Размер рынка систем стернального закрытия достиг 2,64 млрд долл. США в 2025 году, и прогнозируется достижение 3,44 млрд долл. США к 2030 году при росте на 5,45% среднегодового темпа роста в течение периода. Рост отражает стабильный ритм глобальных объемов кардиохирургических операций, при этом развитые регионы переходят к замещающему спросу, а развивающиеся экономики наращивают новые процедурные мощности. Заметный переход от устаревших проволочных систем к жестким пластинчато-винтовым конструкциям обеспечивает данную экспансию, поскольку больницы теперь связывают эффективность закрытия с более низкими штрафами за повторную госпитализацию в рамках возмещения, основанного на ценности. Демографическое давление добавляет импульс, поскольку пациенты-восьмидесятилетние проходят более сложные операции, которые повышают требования к стабильности грудины. Регулирующие органы, особенно FDA, продолжают ужесточать правила систем качества, отдавая предпочтение хорошо документированным устройствам и замедляя вход слабо обоснованных участников. Сдерживание расходов остается центральным, но модели комплексных платежей склоняют решения к технологиям, которые сокращают расходы на эпизод лечения за счет меньшего количества осложнений.

Ключевые выводы отчета

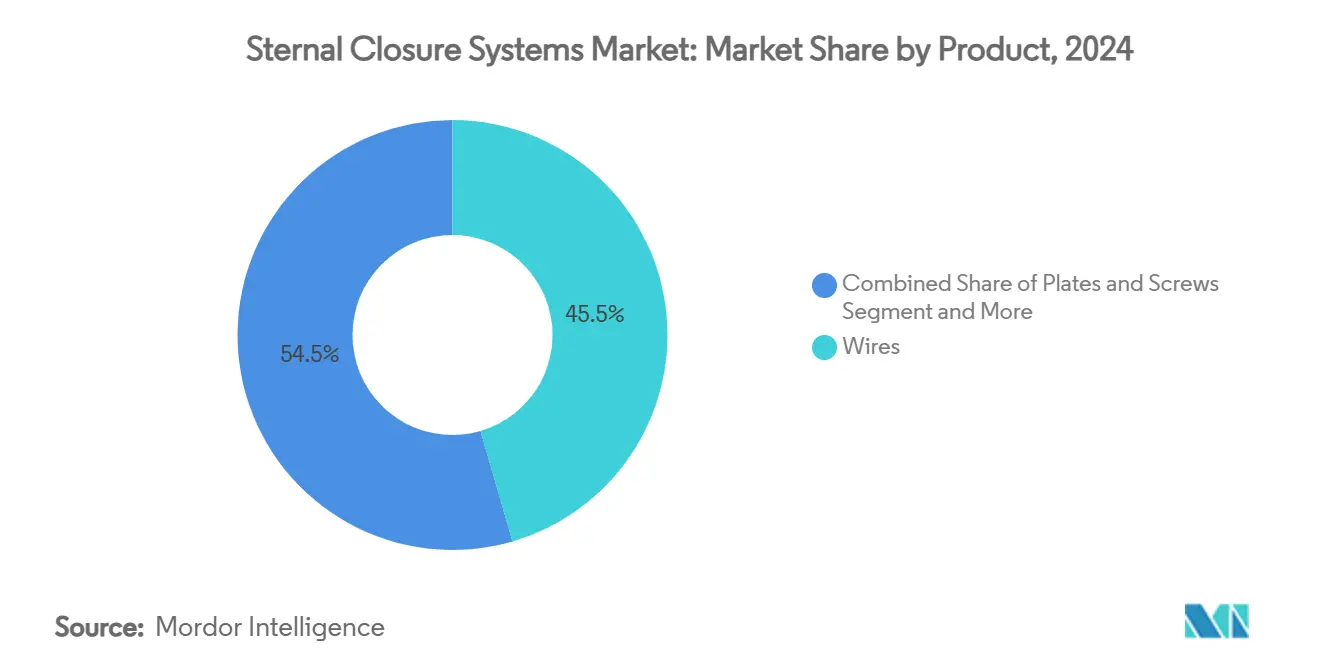

- По типу продукта традиционная проволока занимала 45,51% доли рынка систем стернального закрытия в 2024 году, в то время как пластины и винты прогнозируются к показу наиболее быстрого среднегодового темпа роста 9,65% до 2030 года.

- По процедурам срединная стернотомия занимала 78,53% размера рынка систем стернального закрытия в 2024 году, тогда как двусторонняя торакостернотомия ожидается к регистрации среднегодового темпа роста 9,85% до 2030 года.

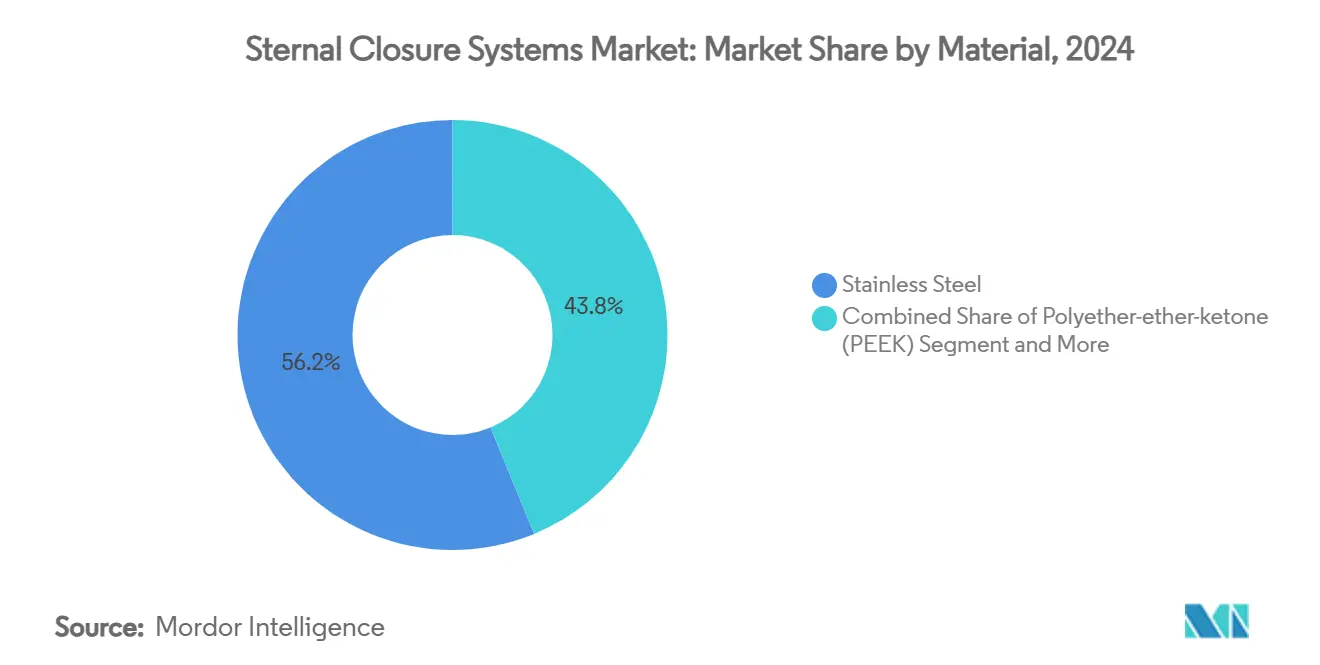

- По материалам нержавеющая сталь доминировала с долей 56,21% размера рынка систем стернального закрытия в 2024 году; титан прогнозируется к расширению на 10,87% среднегодового темпа роста за тот же горизонт.

- По конечным пользователям больницы третичного уровня составляли 45,12% доли выручки рынка систем стернального закрытия в 2024 году, а кардио-торакальные специализированные клиники находятся на пути к среднегодовому темпу роста 9,71% до 2030 года.

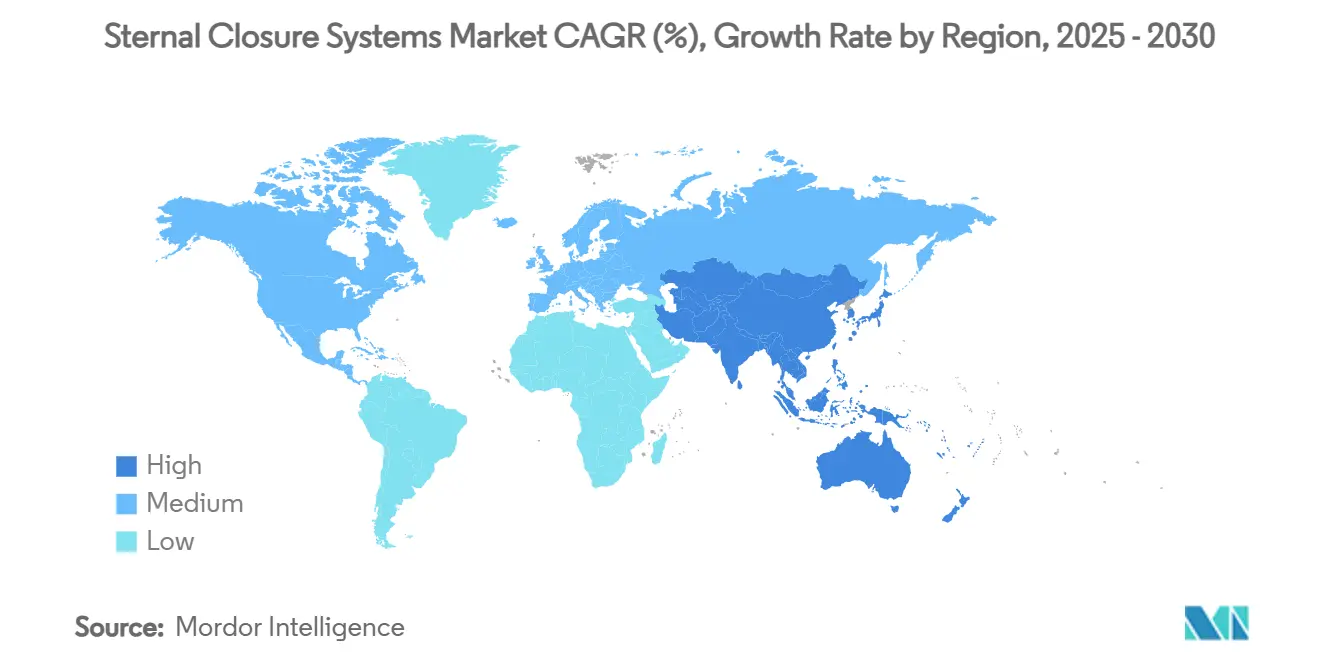

- По географии Северная Америка занимала 42,32% доли выручки в 2024 году; Азиатско-Тихоокеанский регион находится на пути к показу наивысшего среднегодового темпа роста 11,61% в течение прогнозного горизонта.

Глобальные тренды и инсайты рынка систем стернального закрытия

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий объем операций на открытом сердце и старение демографии | +1.2% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущая частота сложных, незаживающих ран стернотомии | +0.8% | Глобально, более высокое влияние на развитых рынках | Среднесрочно (2-4 года) |

| Быстрое принятие жестких пластинчато-винтовых систем фиксации | +1.5% | Северная Америка и Европа, расширяется в АТЭС | Среднесрочно (2-4 года) |

| Госпитальные программы комплексных платежей, способствующие устройствам низкой повторной госпитализации | +0.6% | Северная Америка, раннее принятие в ЕС | Краткосрочно (≤ 2 лет) |

| Появление биоабсорбируемых полимерных/PEEK имплантатов грудины | +0.9% | Глобально, возглавляют развитые рынки | Долгосрочно (≥ 4 лет) |

| ИИ-управляемая интраоперационная визуализация, улучшающая точность закрытия | +0.7% | Северная Америка и ЕС, селективное принятие в АТЭС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий объем операций на открытом сердце и старение демографии

Кардиологические отделения по всему миру теперь лечат гораздо большую когорту пациентов в возрасте 80 лет и старше, число которых в хирургическом случае-миксе увеличилось в двадцать четыре раза с 2024 года. Более длительная продолжительность жизни, передовые анестезиологические протоколы и лучшая периоперационная поддержка позволяют хирургам принимать кандидатов с более высоким риском и сложностью. Пожилые грудные клетки демонстрируют хрупкое качество костей и более медленную оссификацию, повышая опасности нестабильности грудины, которые обычная нержавеющая проволока не может полностью смягчить. Больницы все чаще выделяют наборы жесткой фиксации этому сегменту, поскольку штрафы за повторную госпитализацию, связанные с расхождением, часто превышают стоимость премиального устройства. В стоимостном выражении каждое избежанное осложнение раны экономит до 45 000 долл. США в течение 90-дневного эпизода, делая пластинчатые системы экономически рациональными даже для учреждений государственного финансирования[1]Center for Devices and Radiological Health, "Xstim Spine Fusion Stimulator - P230025," fda.gov. Демографический драйвер поэтому носит структурный характер и поддерживает долгосрочный спрос на передовые системы в рамках рынка систем стернального закрытия.

Растущая частота сложных, незаживающих ран стернотомии

Показатели глубокой инфекции стернальной раны варьируются от 0,5% до 5%, но смертность все еще поднимается выше 25%, когда происходит расхождение. Диабет, ожирение и иммуносупрессия способствуют плохой васкуляризации на краю остеотомии, подрывая конструкции только на проволоке, которые допускают микродвижения во время дыхания. Жесткие пластины распределяют нагрузку вдоль обеих кортикальных пластинок, поддерживая контакт для поощрения образования костной мозоли в течение 6-8-недельного окна заживления. Больницы теперь стратифицируют пациентов на основе предоперационного HbA1c, ИМТ и иммунного статуса, резервируя титановые пластины для верхнего квинтиля риска. Такое селективное развертывание дает демонстрируемые качественные достижения: одно американское многоцентровое исследование зафиксировало снижение на 43% глубоких осложнений стернальной раны после изменения протокола, сократив среднюю продолжительность пребывания на 2,6 дня. Растущая сложность профилей ран таким образом возвышает жесткую фиксацию от необязательной к рекомендованной во многих руководствах, поддерживая расширение рынка систем стернального закрытия.

Быстрое принятие жестких пластинчато-винтовых систем фиксации

Жесткая фиксация представляет философский поворот от аппроксимации к остеосинтезу. Ранние опасения о дополнительных операционных минутах были нейтрализованы системами третьего поколения с предварительно контурированными пластинами, самосверлящими винтами и интуитивными направляющими прицеливания, которые сокращают время применения на 43% по сравнению с наборами первого поколения. Производители теперь комплектуют одноразовые инструменты, исключая узкие места стерилизации и стандартизируя рабочий процесс в операционных. Клинические регистры показывают до 28% более низкую 30-дневную повторную госпитализацию с жесткими пластинами относительно проволоки у пациентов высокого риска, усиливая доверие хирургов. Переходные расходы остаются реальными: команды требуют свежих компетенций, а цепи поставок должны складировать пластинчатые кадди множественных длин. Тем не менее, как только учреждения пересекают кривую обучения, последовательность качества закрытия и улучшенное планирование ОР повысили баллы удовлетворенности хирургов в третичных центрах. В совокупности эти факторы ускоряют проникновение жестких систем и подкрепляют значительный сдвиг доли в рамках рынка систем стернального закрытия.

Госпитальные программы комплексных платежей, способствующие устройствам низкой повторной госпитализации

Реформа платежей в Соединенных Штатах под моделью трансформирующей эпизодической подотчетности (TEAM) свяжет возмещение 2026 года для операций аортокоронарного шунтирования с 90-дневным использованием ресурсов. Выбор устройства поэтому влияет на больничные маржи далеко за пределами операционного люкса. Внутренние аудиты в центрах-ранних принимателях показывают 37% сокращение стоимости эпизода лечения после введения протоколов "идеального ухода", которые приоритизируют премиальную стернальную фиксацию для пациентов высокого риска. Европейские страны, пилотирующие аналогичные комплексные схемы, наблюдают параллельные тренды, при этом немецкие университетские больницы публикуют 14% экономии на случай, как только жесткие пластины стали протоколом для диабетических пациентов. Эти находки усиливают административный фокус на системах закрытия, поскольку стернальный сустав является единственным наибольшим драйвером пост-выписочных осложнений. Производители, способные поставлять дашборды здравоохранительной экономики, которые переводят сокращение повторных госпитализаций в сохранение маржи, выигрывают слоты формуляра быстрее. Следовательно, инновации возмещения поддерживают премиальный спрос внутри рынка систем стернального закрытия.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Риски инфекции и расхождения в когортах высокого ИМТ/диабетических | -0.9% | Глобально, более высокое влияние на развитых рынках с распространенностью ожирения | Среднесрочно (2-4 года) |

| Высокие затраты на устройство и время ОР против обычных проволок | -0.7% | Рынки, чувствительные к стоимости, развивающиеся экономики | Краткосрочно (≤ 2 лет) |

| Нехватка хирургов, обученных жестким системам фиксации | -0.5% | Глобально, более острая в развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Усиленный регулятивный контроль частиц имплантатов (микропластики) | -0.4% | Северная Америка и регулятивные юрисдикции ЕС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Риски инфекции и расхождения в когортах высокого ИМТ/диабетических

Пациенты с ожирением и диабетом представляют парадокс потребности против риска. Их объем мягких тканей и нарушенная микроциркуляция повышают восприимчивость к инфекции, и любое инородное тело может усугубить воспалительные каскады. Даже титановые поверхности иногда сбрасывают частицы наномасштаба, питая беспокойство о долгосрочной биореактивности. Клиницисты поэтому колеблются в одобрении новых конструктов, пока безопасность в этих когортах не задокументирована. Польское когортное исследование 2024 года отметило повышенные металлические ионные нагрузки у диабетических реципиентов имплантатов, побуждая к призывам к расширенным протоколам надзора. Страх судебных исков за врачебную халатность способствует консервативной позиции и замедляет распространение новых технологий в рамках рынка систем стернального закрытия.

Высокие затраты на устройство и время ОР против обычных проволок

Системы жесткой фиксации розничной продажи в 10-15 раз дороже стандартных проволок из нержавеющей стали №6. Они также требуют аккумуляторных дрелей, одноразовых водителей и складирования запасов через конфигурации пластин, повышая капитальное бремя. На развивающихся рынках, где оплата за услугу остается доминирующей, больницы еще не могут возместить эту трату. Более короткий пропуск ОР во время фазы принятия усложняет бюджетное влияние. Хотя модели комплексных платежей в конечном итоге вознаградят избежание осложнений, многие учреждения все еще оценивают устройства исключительно по цене покупки. Регулятивные документы, такие как руководство FDA по частицам, добавляют дальнейшие расходы для производителей, фильтруясь вниз к больницам[2]U.S. Food and Drug Administration, "Orthopedic Non-Spinal Bone Plates, Screws, and Washers 510(k) Guidance," federalregister.gov. Это ограничение поэтому умеряет быстрое преобразование от проволок и ограничивает общий среднегодовой темп роста рынка систем стернального закрытия.

Сегментный анализ

По продуктам: постепенный переход от проволок к пластинам

Традиционные проволоки из нержавеющей стали контролировали 45,51% доли рынка систем стернального закрытия в 2024 году. Доминирование единичного объема сохраняется, поскольку хирурги в случаях коронарного шунтирования низкого риска предпочитают знакомую, недорогую технику. Пластины и винты, однако, зафиксировали энергичный среднегодовой темп роста 9,65%, захватывая долю в гериатрических замещениях клапанов и повторных стернотомиях, где сдвиговые нагрузки выше. Унаследованные линии цемента и клея остаются нишевыми, в первую очередь для сложных реконструкций, включающих потерю костной ткани. Биоабсорбируемые пластины, изготовленные из полилактида и усиленных волокон PEEK, привлекают в педиатрических ремонтах, но сталкиваются с барьерами взрослого усвоения из-за контроля частиц. Экономическое моделирование показывает, что жесткие пластины становятся нейтральными по стоимости, когда заболеваемость инфекцией падает на 0,4 процентных пункта; третичные центры уже превышают этот порог, объясняя их раннее преобразование. Производители устройств поддерживают переход хирургическими мастер-классами и интрамедуллярными калькуляторами нагрузки, позволяя выбор, основанный на доказательствах, а не влияние бренда. За прогнозный горизонт пластины прогнозируются к достижению 35% единичного микса, оставляя проволоки к отступлению, но оставаться существенными для бюджетных учреждений, обеспечивая плюральное технологическое сосуществование в рамках рынка систем стернального закрытия.

Передовые пластинчатые системы, такие как MatrixSTERNUM Johnson & Johnson, представили модульные дизайны, которые помогают настроить диапазон, вектор винта и разделение нагрузки с минимальными изгибными корректировками, снижая интраоперационные догадки. Эта инженерная гибкость совпадает с больничными предпочтениями запасов, поскольку один лоток может покрыть экстремумы индекса массы тела. Между тем, мини-винтовая технология обрезает высоту профиля, позволяя более легкое мягко-тканевое закрытие и снижая послеоперационный дискомфорт. Коллективно эти усовершенствования толкают жесткую фиксацию глубже в повседневную практику и поднимают премиальные средние продажные цены, что в свою очередь поднимает общую выручку, даже если общие объемы случаев плато. Хотя проволоки не исчезнут, их относительное влияние выручки сократится по сравнению с ростом, центрированным на пластинах, внутри рынка систем стернального закрытия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По процедурам: стернотомия все еще правит, но минимально инвазивный доступ расширяется

Срединная стернотомия продолжалась как рабочая лошадка, обеспечивая 78,53% размера рынка систем стернального закрытия в 2024 году. Полное воздействие на сердце неизбежно для мультисосудистых шунтирований и сложных реконструкций клапанов. Закрытие через всю грудину требует надежной фиксации, которая противодействует респираторному кручению, исторически домен полнодлинного проволочного серкляжа. Двусторонняя торакостернотомия создала высокорастущий карман, добавив среднегодовой темп роста 9,85%, поскольку гибридные протоколы клапан-плюс-CABG и роботизированные техники сбора урожая благоприятствуют латеральному доступу. Хирурги, принимающие двусторонние окна, нуждаются в более коротких пластинах с офсетной геометрией винтов, чтобы избежать внутренних маммарных ножек, стимулируя нишевые продуктовые линии.

Полустернотомия, часто используемая для изолированного замещения аортального клапана, балансирует экспозицию и сохранение тканей, обеспечивая средний путь по сложности фиксации. Она способствует спросу на контурируемые фиксационные полоски, которые принимают либо проволоки, либо винты, позволяя командам адаптировать закрытие к анатомии. Регулятивные тела теперь требуют специфического по процедуре стендового тестирования. Поставщики пластин отвечают моделями конечных элементов, которые доказывают рассеивание нагрузки под асимметричными дыхательными циклами. По мере того как микс мигрирует к хирургии ограниченного доступа, универсальные комплекты закрытия, способные к сегментарной стабильности через переменные длины разреза, будут командовать ценовой силой, усиливая рост премиальных ярусов в рынке систем стернального закрытия.

По материалам: титан всплескает на краю биосовместимости

Нержавеющая сталь удержала 56,21% объемной доли в 2024 году благодаря ценовому преимуществу и укорененным цепям поставок. Титан расширился на 10,87% среднегодового темпа роста, получая выгоду от более низкого модуля, превосходной усталостной стойкости и почти полного иммунитета к коррозии. Клиническая визуализация показывает сокращенный артефакт во время КТ-управляемой оценки, поскольку атомный вес титана ослабляет лучи меньше, чем сталь. Хирурги используют эти четкие сканы, чтобы оценить мостики костной мозоли раньше, позволяя более быструю мобилизацию. Имплантаты PEEK предлагают радиопрозрачность и нейтральную эластичность, но привлекают внимание регулятора после отчетов об эмболии микрочастиц в сосудистых покрытиях, умеряя энтузиазм до накопления долгосрочных данных[3]Center for Devices and Radiological Health, "Minima Stent System - P240003," fda.gov. Композитные конструкты, сочетающие титановые нагрузочные рычаги с углеродно-волокнистыми сетками, остаются экспериментальными, но обещают экономию веса.

Экономика титана улучшилась после того, как аддитивные производственные линии достигли масштаба в 2024 году, срезая стоимость на пластину на 23%. Производители, такие как Zimmer Biomet, квалифицируют процессы электронно-лучевого порошкового ложа под поправками FDA ISO-13485, повышая воспроизводимость. Нарративы устойчивости также благоприятствуют титану, поскольку переработка лома обратно в порошок продвинулась. За проекционное окно замещение материала будет интенсифицироваться, продвигая титан к статусу большинства в выручковых терминах, тогда как нержавеющая сталь будет сохраняться как бюджетный дефолт в секциях рынка систем стернального закрытия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: специализированные центры формируют премиальный микс

Больницы третичного уровня лидировали с 45,12% выручки, поскольку их отделения интенсивной терапии и перфузионные службы поддерживают многогранные кардиологические операции, которые требуют высокоуровневой технологии закрытия. Эти центры квалифицируются для усиленных пакетов возмещения, которые вознаграждают избежание осложнений, делая сильный случай для пластин против проволок. Кардио-торакальные специализированные клиники зафиксировали среднегодовой темп роста 9,71% до 2030 года, используя целенаправленную подготовку персонала и упорядоченные протоколы, которые сокращают времена оборота ОР. Такие клиники часто ведут переговоры по соглашениям об объемных поставках, блокируя ценообразование устройств, но обязываясь к стандартизации жесткой фиксации.

Амбулаторные хирургические центры балуются ограниченной стернотомией для выбранных процедур клапанов низкого риска, но составляют малую долю объема, поскольку аккредитационные органы налагают строгие правила ночного пребывания для кардиохирургии. Академические больницы движут исследованиями биоабсорбируемых систем, принимая первые-в-человеке испытания и собирая доказательства исхода длинного хвоста, существенные для регулятивных досье. Коммерческие паттерны принятия поэтому тесно коррелируют с зрелостью институциональной способности. Поставщики теперь выравнивают команды продаж по архетипам счетов - сложные центры, сосредоточенные клиники или развивающиеся кардиологические программы - чтобы адаптировать экономические оправдания и траектории обучения, усиливая сегментационную дисциплину в рамках рынка систем стернального закрытия.

Географический анализ

Северная Америка захватила 42,32% выручки 2024 года из-за обширной кардиохирургической инфраструктуры и раннего охвата траекторий возмещения жесткой фиксации. Больницы в Соединенных Штатах уже интегрируют выборы закрытия в 30-дневные метрики повторной госпитализации, отслеживаемые под больничной покупкой, основанной на ценности, практика, которая задает технологический тон для Канады и Мексики. Надзор FDA поднимает документационные препятствия, но также сигнализирует долгосрочную стабильность, как только одобрения обеспечены. Рост остается устойчивым, а не взрывным, связанным больше с замещающим спросом и циклами технологического обновления, чем с расширением процедур.

Европа вносит сбалансированный профиль роста, подкрепленный централизованными закупками, но основанной на доказательствах оценкой устройств. Медицинское регулирование устройств принуждает непрерывный пост-маркетинговый надзор, толкая производителей к поддержанию клинических баз данных, которые доказывают выгоду в регистрах реального мира. Германия и Соединенное Королевство лидируют принятие пластин, поскольку академические сети публикуют данные исходов быстро, склоняя клинические настроения континента. Южная и Восточная Европа фокусируется на оптимизированных по стоимости титановых наборах, импортируя от региональных производителей, которые встречают MDR, но подрезают многонациональные цены. Валютная волатильность и переговоры здравоохранительного бюджета влияют на единичный поток, но стареющие популяции обещают устойчивость спроса внутри европейского сегмента рынка систем стернального закрытия.

Азиатско-Тихоокеанский регион фиксирует самый быстрый среднегодовой темп роста 11,61%. Программы модернизации государственно-частных больниц Китая увеличили мощность открытого сердца на 14% год к году, в то время как частные третичные цепи Индии инвестируют в высокоострые кардиологические этажи, которые привлекают медицинский туризм. Япония удерживает строгое шонин-одобрение устройств, расширяя время до рынка, но вознаграждая долговременные записи безопасности, как только получены. Низкодоходные члены АСЕАН благоприятствуют гибридным закупкам, часто оборудуя флагманские государственные больницы титановыми пластинами, в то время как общественные центры все еще полагаются на проволоки. Культурный акцент на минимизации шрама стимулирует усвоение минимально инвазивных процедур, косвенно поддерживая принятие пластин. Поставщики, успешные в этом регионе, запускают двойные портфолио: импортированный титан для городов первого яруса и нержавеющие, собранные локально для провинций, чувствительных к цене, достигая широты в рынке систем стернального закрытия.

Конкурентный ландшафт

Конкурентная интенсивность оценивается умеренной, поскольку переходные расходы и зависимости обучения препятствуют быстрому оборотничеству бренда. Johnson & Johnson (DePuy Synthes) использует межпредметное знание фиксации, чтобы обеспечить зонтичное портфолио от проволок до модульных пластин. Zimmer Biomet и Stryker преобразуют ортопедические дизайнерские сборники в кардиологические пластины с краями без выемок, которые уменьшают раздражение мягких тканей. Региональные входы, такие как KLS Martin, поддерживают оплоты в специфических географиях путем настройки инструментальных лотков к местным предпочтениям хирургов. Стартапы, такие как Figure 8 Surgical, исследуют кабельно-пластинчатые гибриды, обещающие более быстрое размещение, но должны преодолеть клинические ожидания доказательств, прежде чем национальные тендеры будут взаимодействовать.

Стратегический акцент постепенно смещается от продукта к экосистеме. Поставщики теперь сочетают оборудование с цифровым программным обеспечением планирования случаев, которое симулирует траекторию винта на КТ-данных, позволяя предоперационную репетицию. Дашборды исходов на основе облака подают анонимизированные данные обратно производителям, которые усовершенствуют геометрии пластин быстрее. Компании ИИ-руководства смотрят на акт закрытия для обратной связи крутящего момента в реальном времени, домен, где крупные устройства могут партнерствовать или приобретать, чтобы поддерживать край. Регулятивные документы, опубликованные в конце 2024 года, добавили лимиты эмиссии частиц для полимерных имплантатов, благоприятствуя фирмам с передовыми внутренними тестовыми объектами, способными сертифицировать соответствие без субподрядных задержек. Вообще, бренды с глубокими трубопроводами клинических доказательств и интегрированным обучением возвращаются к захвату большинства инкрементной доли в рамках рынка систем стернального закрытия.

Лидеры индустрии систем стернального закрытия

-

Zimmer Biomet Holdings

-

KLS Martin Group

-

Johnson & Johnson (DePuy Synthes & Ethicon)

-

Kinamed Inc

-

Acumed LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: MTF Biologics и Kolosis BIO заключили партнерство для маркетинга матрикса восстановления грудины ATLAS и хирургического матрикса аллографта IKON, расширяя биологические опции для закрытия груди высокого риска.

- Август 2024: DePuy Synthes выпустила модульную титановую пластинчатую систему MatrixSTERNUM, позволяющую специфические хирургу паттерны фиксации для гериатрических и ревизионных случаев.

Глобальный объем отчета по рынку систем стернального закрытия

Согласно объему отчета, системы стернального закрытия предназначены для использования в стабилизации и рефокусировке переломов передней грудной стенки. Системы используются в стернальной фиксации после стернотомии и стернальных реконструктивных хирургических процедур для содействия слиянию. Рынок сегментирован по продуктам (проволока, пластины и винты, костный цемент, прочие), процедурам (срединная стернотомия, полустернотомия, двусторонняя торакостернотомия), материалам (нержавеющая сталь, полиэфир-эфир-кетон, титан) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тренды для 17 стран в основных регионах глобально. Отчет предлагает ценность (в млн долл. США) для указанных выше сегментов.

| Проволоки |

| Пластины и винты |

| Костный цемент и клеи |

| Биоабсорбируемые системы |

| Прочие |

| Срединная стернотомия |

| Полустернотомия |

| Двусторонняя торакостернотомия |

| Нержавеющая сталь |

| Титан |

| Полиэфир-эфир-кетон (PEEK) |

| Композитные/биоабсорбируемые полимеры |

| Больницы третичного уровня |

| Кардио-торакальные специализированные клиники |

| Амбулаторные хирургические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продуктам | Проволоки | |

| Пластины и винты | ||

| Костный цемент и клеи | ||

| Биоабсорбируемые системы | ||

| Прочие | ||

| По процедурам | Срединная стернотомия | |

| Полустернотомия | ||

| Двусторонняя торакостернотомия | ||

| По материалам | Нержавеющая сталь | |

| Титан | ||

| Полиэфир-эфир-кетон (PEEK) | ||

| Композитные/биоабсорбируемые полимеры | ||

| По конечным пользователям | Больницы третичного уровня | |

| Кардио-торакальные специализированные клиники | ||

| Амбулаторные хирургические центры | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка систем стернального закрытия?

Рынок оценивается в 2,64 млрд долл. США в 2025 году и прогнозируется к достижению 3,44 млрд долл. США к 2030 году при траектории среднегодового темпа роста 5,45%.

Почему жесткие пластинчато-винтовые системы набирают популярность?

Жесткие пластины обеспечивают превосходную механическую стабильность, сокращают повторные госпитализации, связанные с расхождением, и соответствуют стимулам комплексных платежей, которые вознаграждают более низкие 90-дневные эпизодные расходы.

Какой регион показывает самый быстрый рост?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 11,61% до 2030 года, движимый расширяющейся кардиохирургической инфраструктурой в Китае и Индии.

Как программы комплексных платежей влияют на выбор устройства?

Программы, такие как американская модель TEAM, связывают больничное возмещение с 90-дневными исходами, поощряя использование премиальных устройств закрытия, которые снижают осложнения даже при более высоких первоначальных ценах покупки.

Какой тренд материала наиболее заметен?

Принятие титана растет на среднегодовом темпе роста 10,87% из-за его биосовместимости, коррозионной стойкости и визуальных преимуществ над нержавеющей сталью.

Последнее обновление страницы: