Размер и доля рынка специальных медицинских кресел

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

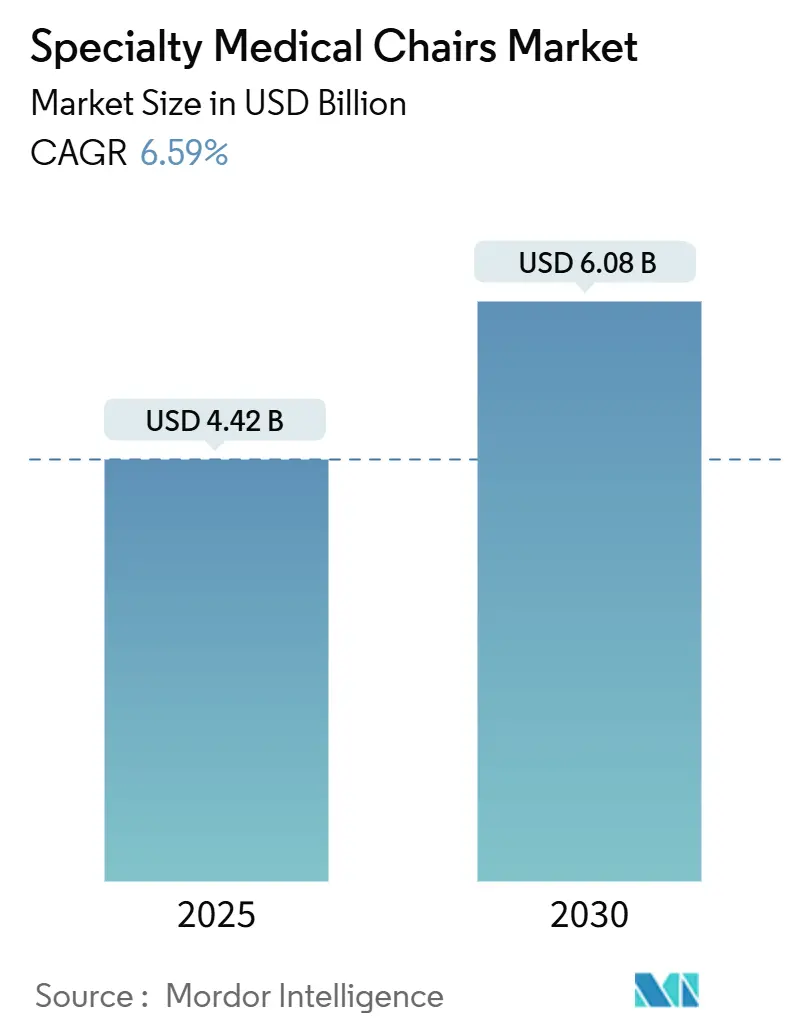

| Размер Рынка (2025) | 4.71 Миллиардов долларов США |

| Размер Рынка (2030) | 6.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.59% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка специальных медицинских кресел компанией Mordor Intelligence

Рынок специальных медицинских кресел составил 4,42 млрд долларов США в 2025 году и на пути к достижению 6,08 млрд долларов США к 2030 году, продвигаясь с годовым темпом роста 6,59%. Эта динамика отражает столкновение старения населения, мультиморбидности и перехода сложных процедур в амбулаторные условия и домашние условия, что повышает спрос на эргономичные, богатые технологиями кресла. Поставщики тяготеют к полностью электрическим, IoT-оснащенным моделям, которые оптимизируют пропускную способность при соблюдении более строгих протоколов предотвращения пролежней. Капитальные бюджеты постепенно ослабляют ограничения после заморозок пандемического периода, однако решения о замене остаются тесно связанными с демонстрируемой рентабельностью инвестиций, регулятивными мандатами и готовностью к кибербезопасности. В то же время рынок специальных медицинских кресел сталкивается с удорожанием из-за правил европейского MDR и стандартов пожарной безопасности, которые добавляют 12-15% к стоимости обивки, укрепляя преимущество масштаба для устоявшихся производителей.

Ключевые выводы отчета

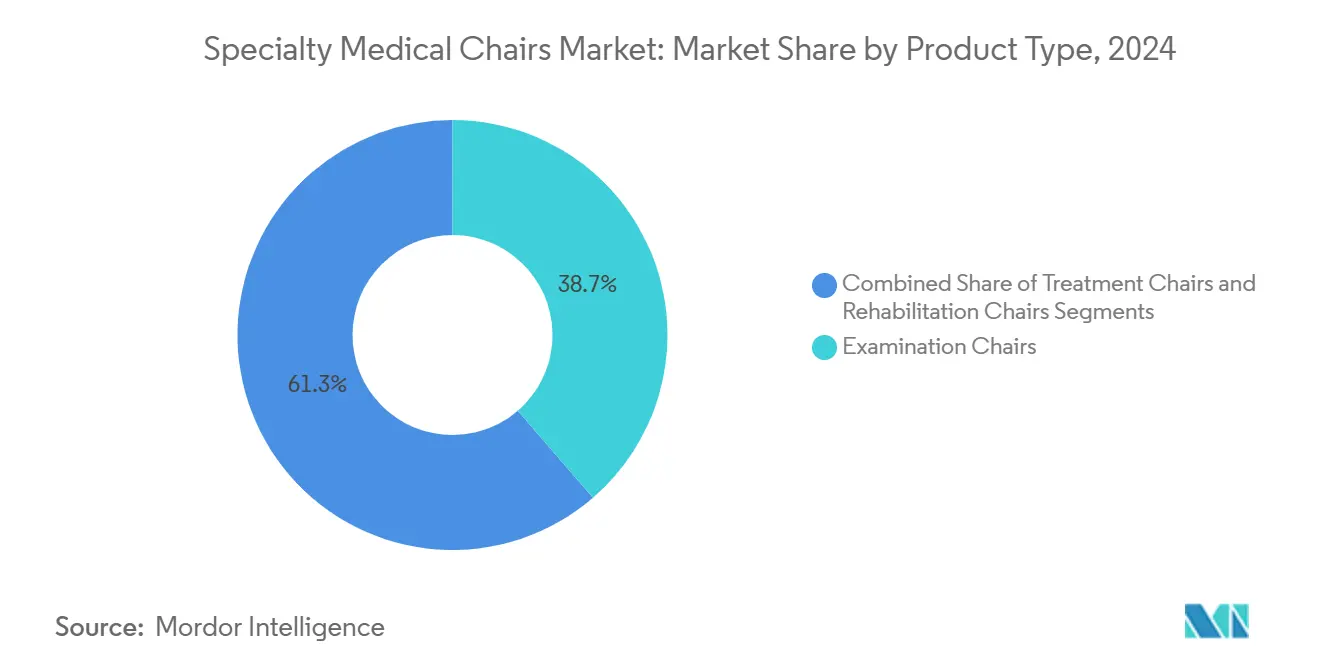

- По типу продукта смотровые кресла занимали 38,67% доли рынка специальных медицинских кресел в 2024 году, в то время как лечебные кресла, прогнозируется, будут расширяться с годовым темпом роста 7,41% до 2030 года.

- По технологии полностью электрические системы составляли 39,45% доли рынка специальных медицинских кресел в 2024 году и развиваются с годовым темпом роста 7,29% до 2030 года.

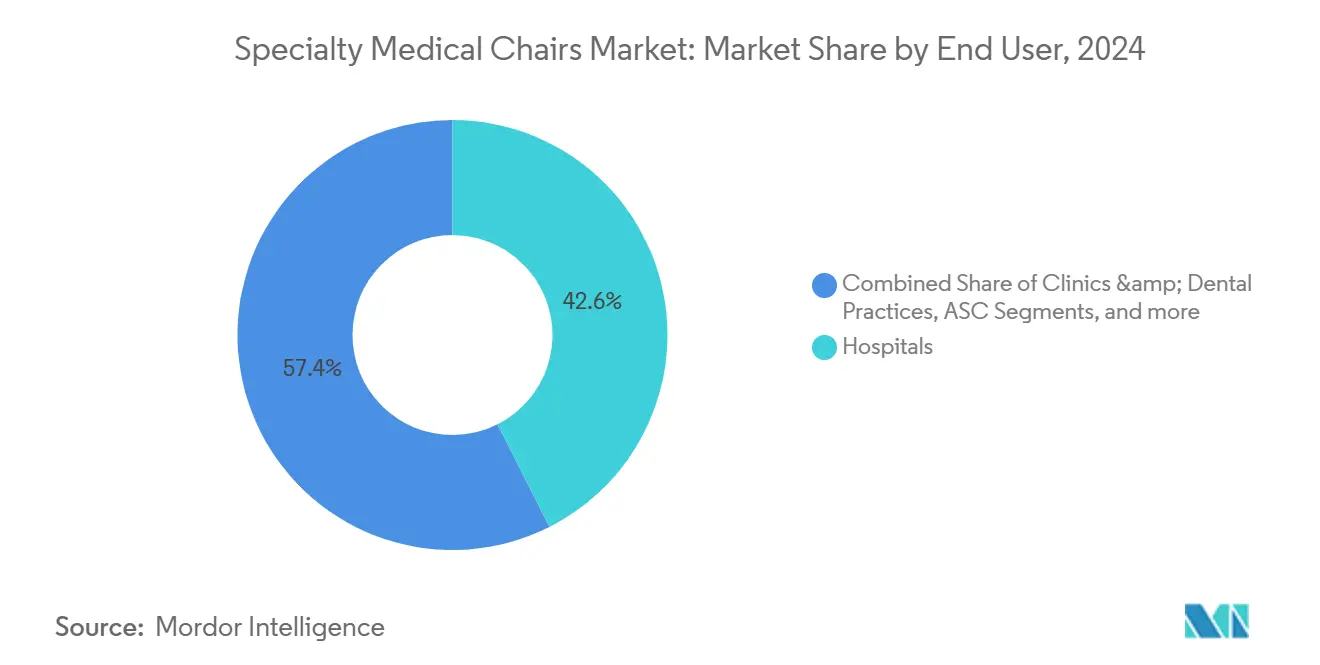

- По конечным пользователям больницы контролировали 42,56% размера рынка специальных медицинских кресел в 2024 году, в то время как амбулаторные хирургические центры растут быстрее всех с годовым темпом роста 7,23%.

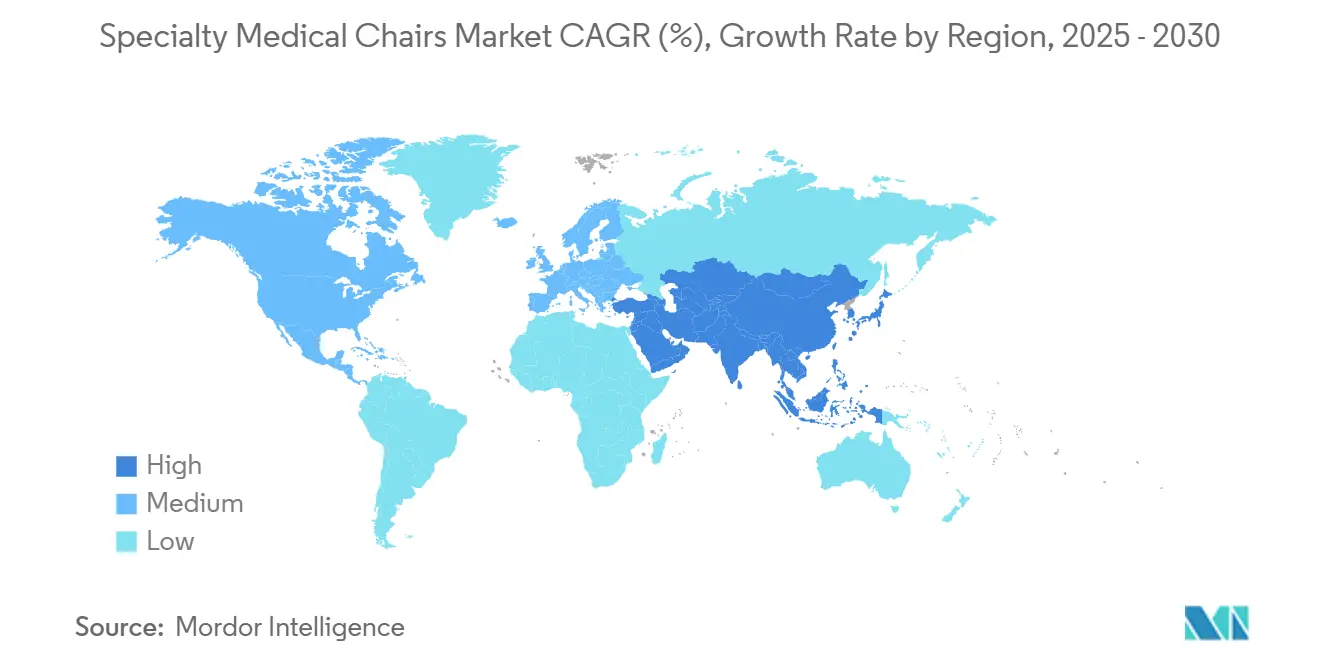

- По географии Северная Америка лидировала с долей выручки 41,23% в 2024 году, и прогнозируется, что Азиатско-Тихоокеанский регион покажет годовой темп роста 7,34% до 2030 года.

Тенденции и инсайты глобального рынка специальных медицинских кресел

Анализ влияния драйверов

| Драйвер | % влияния на прогноз годового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Бремя старения и мультиморбидности ускоряет спрос на диализные, химиотерапевтические и бариатрические кресла | 1.8% | Глобально, с наивысшим влиянием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Технологический переход к полностью моторизованным, IoT-оснащенным креслам улучшает рентабельность инвестиций для поставщиков | 1.2% | Северная Америка и ЕС лидируют, АТЭС следует | Среднесрочно (2-4 года) |

| Обязательные протоколы предотвращения пролежней в больницах ОЭСР | 0.9% | Страны ОЭСР, с расширением на развивающиеся рынки | Краткосрочно (≤ 2 лет) |

| Модели домашнего ухода за почками (ESKD Treatment Choices, США) стимулируют домашние диализные кресла | 0.7% | Соединенные Штаты, с пилотными программами в Канаде и Австралии | Среднесрочно (2-4 года) |

| Расширение онкологических дневных стационаров в городах второго уровня АТЭС | 0.6% | Ядро АТЭС, с переходом на БВА | Среднесрочно (2-4 года) |

| Растущие объемы стоматологических и офтальмологических процедур стимулируют обновление специализированных кресел | 0.5% | Глобально, с наиболее сильным ростом на развитых рынках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Бремя старения и мультиморбидности ускоряет спрос на диализные, химиотерапевтические и бариатрические кресла

Люди в возрасте 85+ используют в три раза больше медицинских ресурсов, чем когорта 65-74 лет, и прогнозируется, что население США в возрасте свыше 100 лет увеличится в четыре раза к 2054 году. Этот демографический всплеск заставляет отделения диализа, онкологии и бариатрии устанавливать кресла, спроектированные для длительной терапии, более высоких весовых ограничений и точного позиционирования. Сертифицированные Medicare амбулаторные хирургические центры продолжают расширять мощности для обработки связанных с возрастом процедур, обеспечивая устойчивый спрос на премиальные кресла. Системы здравоохранения также учитывают экономию общей стоимости владения от дизайнов, которые сокращают время оборота, снижают нагрузку на персонал и интегрируют покрытия для контроля инфекций.

Технологический переход к полностью моторизованным, IoT-оснащенным креслам улучшает рентабельность инвестиций для поставщиков

Подключенные кресла передают данные об использовании и обслуживании напрямую на платформы управления активами больниц, позволяя предиктивное обслуживание, которое сокращает время простоя. В отделениях неотложной помощи интеграция IoT помогла Mt. Sinai сократить время ожидания на 50%. Предустановленные конфигурации сокращают время настройки между пациентами и поддерживают стандартизированные пути лечения, особенно в офтальмологических и стоматологических кабинетах. По мере эскалации рисков кибератак полностью электрические системы, оснащенные зашифрованной прошивкой и сетевым разделением, становятся необходимыми капитальными закупками.

Обязательные протоколы предотвращения пролежней в больницах ОЭСР

Внутрибольничные пролежни поражают 1,3% стационарных пациентов в Австрии, однако структурированные программы профилактики, поддерживаемые соответствующими креслами, сокращают заболеваемость на 83,5%. Директива VHA 1352 требует от каждого учреждения американского Управления по делам ветеранов укомплектовать специалистами по уходу за ранами и поддерживать оборудование, которое перераспределяет давление. Поэтому поставщики указывают кресла с автоматическим изменением положения и поверхностями управления микроклиматом, запуская волну замены, обусловленную соблюдением требований.

Модели домашнего ухода за почками стимулируют домашние диализные кресла

Medicare теперь покрывает домашний диализ с первого дня, когда обучение начинается до четвертого месяца, делая домицилиарную терапию финансово привлекательной. В результате производители проектируют кресла, которые сочетают домашнюю эстетику с клинической функциональностью, включая экстренное положение Тренделенбурга и интегрированный мониторинг жизненно важных функций. Успех Гонконга в программе "сначала перитонеальный диализ" показывает масштабируемость и влияет на политику на рынках АТЭС.

Анализ влияния ограничений

| Ограничение | % влияния на прогноз годового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Заморозки капитальных бюджетов после COVID сокращают циклы замены | -1.4% | Глобально, с наиболее сильным влиянием в системах с ограниченными ресурсами | Краткосрочно (≤ 2 лет) |

| Пробелы в возмещении расходов на смотровые кресла вне больниц | -0.8% | Преимущественно США, с аналогичными паттернами на рынках частных платежей | Среднесрочно (2-4 года) |

| Огнестойкость и соответствие обивки MDR (ЕС) добавляет 12-15% стоимости | -0.7% | Европейский Союз, с переходом на экспортные рынки | Долгосрочно (≥ 4 лет) |

| Высокая капитальная стоимость специализированных кресел ограничивает принятие малыми практиками | -0.6% | Глобально, с наивысшим влиянием на развивающихся рынках и сельских районах | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Заморозки капитальных бюджетов после COVID сокращают циклы замены

Операционные маржи больниц сжались до 1-2% в 2024 году, заставляя жизненные циклы оборудования растягиваться далеко за предыдущие ориентиры. Хотя прогнозируется восстановление пулов прибыли с годовым темпом роста 7% к 2027 году, лица, принимающие решения, по-прежнему одобряют только покупки, связанные либо с регулятивными обязательствами, либо с измеримыми приростами пропускной способности. Более крупные системы здравоохранения легче получают финансирование, расширяя технологический разрыв с автономными сельскими больницами, которые могут отложить обновление кресел на следующий цикл.

Огнестойкость и соответствие обивки EU MDR добавляет 12-15% стоимости

EU MDR вводит сдвиги в классификации устройств, более глубокую документацию и более строгий постмаркетинговый надзор, повышая счета за сертификацию до 500 000 евро за модель. Обивка теперь должна соответствовать как тестам на распространение пламени, так и на плотность дыма согласно Кодексу безопасности жизнедеятельности, добавляя 12-15% к заводской стоимости. Более мелкие европейские производители иногда отзывают устаревшие кресла, а не инвестируют, сжимая предложение и подталкивая средние продажные цены вверх.

Сегментарный анализ

По типу продукта: лечебные кресла возглавляют волну инноваций

Лечебные кресла задают темп инноваций, и размер рынка специальных медицинских кресел для этого сегмента прогнозируется к росту с годовым темпом роста 7,41% между 2025-2030 годами. Рост доходов проистекает от стоматологических, ЛОР и офтальмологических клиник, принимающих модели, которые комбинируют порты визуализации, позиционирование с ИИ-управлением и антимикробную обивку. Смотровые кресла сохранили 38,67% долю рынка в 2024 году, обслуживая основные специальности, такие как кардиология и диализ. Их широкая установленная база поддерживает спрос на замену, однако лечебные кресла теперь возглавляют премиальные маржи.

Симуляционные исследования показывают, что продвинутая эргономика стоматологических кресел может сократить стресс нижней части спины у клиницистов на 42%, расширяя поле зрения пациента, оправдывая премиальные прейскурантные цены. Производители также нацеливаются на родильные центры с дизайнами, которые поддерживают латеральные позиции для родов и быстрое экстренное преобразование в операционный режим. Портативные кресла для забора крови с грузоподъемностью 400 фунтов продолжают проникать в программы скрининга на базе сообщества, укрепляя объем в бюджетном конце портфолио.

Реабилитационные кресла обслуживают гериатрические и бариатрические популяции, которые требуют интеграции подъемников пациентов, высоты сиденья с нулевым входом и усиленных рам. При пересечении глобальным ожирением 1 миллиарда взрослых в 2025 году бариатрические варианты достигают двузначного роста под-сегмента. Диализные кресла получают выгоду от расширения домашней терапии, и некоторые модели теперь включают манжеты для измерения кровяного давления с Bluetooth-связью и автоматизированное вращение подлокотников для упрощения доступа иглы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: полностью электрические системы управляют цифровой трансформацией

Полностью электрические платформы захватили 39,45% доли рынка в 2024 году и задают темп рынку специальных медицинских кресел с годовым темпом роста 7,29%. Больницы предпочитают сенсорные предустановки, моторизированные регулировки высоты и API-подключение к электронным медицинским записям, которые механические или гидравлические линии не могут предложить. Панели предиктивного обслуживания уведомляют биомедиков до отказа приводов, помогая крупным IDN удерживать время работы выше 98%.

Полуэлектрические кресла остаются жизнеспособными для чувствительных к стоимости закупок, особенно там, где обновления электрических панелей запретительны. Механические варианты по-прежнему занимают экстренные и полевые ниши, однако их доля неуклонно размывается. Киберзащищенная прошивка теперь стоит рядом с грузоподъемностью и углами наклона в RFP. Робототехника - это следующий горизонт: прототипы сочетают камеры машинного зрения с моторизированными руками для автопозиционирования пациентов для внутриротовых сканирований, сокращая время процедуры с 2 визитов до 15 минут.

Инвестиционные потоки отражают этот сдвиг. Рынок управления медицинскими технологиями, обслуживающий подключенное оборудование, прогнозируется к скачку свыше 26 миллиардов долларов США к 2032 году, усиливая экосистемные выгоды, которые обеспечивают полностью электрические кресла.

По конечным пользователям: амбулаторные хирургические центры появляются как катализатор роста

Амбулаторные хирургические центры (АХЦ) установлены стать самой быстрорастущей клиентской базой, растущей с годовым темпом роста 7,23%. Прогнозируется, что их объем случаев достигнет 44 миллионов процедур к 2034 году, подкрепленный политическими мерами, которые добавляют больше ортопедических и сердечно-сосудистых процедур в списки, подходящие для АХЦ. Размер рынка специальных медицинских кресел для АХЦ поэтому расширяется параллельно, с предпочтением моделей, которые быстро оборачиваются и интегрируют освещение хирургического участка.

Больницы остаются якорем доходов с долей 42,56% в 2024 году. Они выделяют капитал на кресла, оснащенные для продленного анестезиологического мониторинга, подключения к теле-ИТО и многомодальных визуализирующих рукавов. Клиники и стоматологические сети продолжают устойчивый спрос на модели среднего уровня, которые подходят для стандартизированных операторных. Учреждения долгосрочного ухода подчеркивают перераспределение давления и антимикробные свойства, мотивированные внутренними метриками качества, которые связывают возмещения с результатами ухода за ранами.

Параллельный рост очевиден в офисных хирургических кабинетах, где катарактальные процедуры, выполняемые вне больниц, выросли с 0,5% в 2020 году до 2,2% в Q1 2023. Офисные условия требуют компактных площадей, но функциональности уровня операционной, стимулируя дизайны, которые складываются в пределах 12 кв. футов в простое.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сгенерировала 41,23% доходов 2024 года, отражая широкое проникновение АХЦ, агрессивное принятие IoT и раннее возмещение домашнего диализа. Поставщики США получают выгоду от стимулов ESKD Treatment Choices и от мандатов VHA по пролежням, которые требуют продвинутых кресел. Провинциальные планы Канады модернизируют диализные отделения, а мексиканские частные больничные группы обновляют операторные для захвата входящего медицинского туризма. Коллективно эти факторы держат капитальные бюджеты ориентированными на высокотехнологичные, полностью электрические модели и подпитывают повторяющиеся контракты программной поддержки, связанные с подключением.

Азиатско-Тихоокеанский регион является самой быстрорасширяющейся территорией, регистрируя годовой темп роста 7,34% до 2030 года. Правительства в Китае, Индии и Индонезии направляют рекордные суммы в строительство больниц и онкологические дневные стационары, каждый из которых требует онкологических кресел с интеграцией IV-стоек и адаптивных к весу сенсорных матов. Австралийская Icon Group использовала трансграничные совместные предприятия для посева спроса на кресла в Малайзии, в то время как Япония ускоряет программы теле-реабилитации, которые развертывают гибридные терапевтические кресла в домах. Стратегии местного снабжения и соглашения о передаче технологий сокращают циклы поставок, однако импорт высшего уровня по-прежнему командует премиальной долей в третичных учреждениях.

Европа поддерживает солидный, хотя и более медленный рост на фоне строгого MDR и соблюдения пожарной безопасности. Германия, Франция и Соединенное Королевство направляют средства в инициативы по предотвращению пролежней и обновления онкологических дневных стационаров, поддерживая принятие умных кресел с управлением микроклиматом. Недостаток мощности уполномоченных органов продлевает сроки сертификации, отговаривая более мелких поставщиков и подталкивая средние цены за единицу вверх. После Брексита британские производители жонглируют двойными регулятивными треками, повышая стоимость обслуживания, но сохраняя доступ к рынку.

Конкурентная среда

Рынок специальных медицинских кресел умеренно фрагментирован, однако барьеры входа растут. Ведущие производители обладают интегрированными НИОКР, надежными системами управления качеством и глобальными сервисными подразделениями. Дорожные карты продуктов сосредоточены на позиционировании с ИИ-управлением, киберзащищенной прошивке и панелях аналитики данных, которые передают метрики использования активов в C-уровневые отделы больниц. Платформы теперь поставляются с зашифрованными API, отвечая требованиям CIO к архитектурам нулевого доверия.

Стратегическая активность подчеркивает конвергенцию между оборудованием и цифровым рабочим процессом. В феврале 2025 года Stryker закрыла приобретение Inari Medical за 80 долларов за акцию, добавив платформы удаления сгустков, которые могут использовать свою франшизу кресел[1]Stryker Corporation, "Stryker Completes Acquisition of Inari Medical," stryker.com. Dentsply Sirona расширила свой совет директоров и запустила обзор Wellspect Healthcare для перефокусировки на цифровую стоматологию, при этом усиливая свою линейку Primescan облачными инструментами рабочего процесса[2]Dentsply Sirona, "Dentsply Sirona Announces Strategic Review of Wellspect," dentsplysirona.com. A-dec удвоила гарантии на кресла до 10 лет, сигнализируя уверенность в долговечности компонентов и дифференцируя ценность для многосайтовых стоматологических групп[3]A-dec, "A-dec Extends Ten-Year Warranty Worldwide," a-dec.com.

Модели партнерства размножаются: производители оборудования объединяются с поставщиками телемедицины для встраивания сенсоров дистанционного мониторинга, а специалисты по обивке сотрудничают с фирмами антимикробных тканей для соответствия спецификациям контроля инфекций. Средние азиатские поставщики нацеливаются на доходы MDB под частными торговыми соглашениями с западными OEM, заполняя ценовые пробелы на развивающихся рынках, но уступая программный контроль родительским брендам.

Лидеры индустрии специальных медицинских кресел

-

Dentsply Sirona

-

A-dec Inc.

-

PLANMECA OY

-

Midmark Corporation

-

Fresenius Medical Care AG & Co. KGaA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Февраль 2025: Stryker Corporation завершила приобретение Inari Medical, Inc. за 80,00 долларов за акцию, расширившись в периферические сосудистые вмешательства.

- Февраль 2025: Dentsply Sirona начала стратегический обзор Wellspect Healthcare и добавила двух новых директоров для уточнения фокуса портфолио.

- Январь 2025: A-dec продлила гарантию на основное оборудование с пяти до десяти лет в более чем 100 странах.

- Январь 2025: Benco Dental заключила соглашение о дистрибуции с A-dec, складируя полную линейку в трех выставочных залах CenterPoint.

Область охвата глобального отчета по рынку специальных медицинских кресел

Специальные медицинские кресла являются медицинским оборудованием, которое помогает пациентам улучшить гибкость или удобство через различные хирургические процедуры. Такие типы кресел предназначены для обеспечения пациентам комфорта на протяжении всего процесса лечения, а также для помощи медицинским работникам и врачам в выполнении процедуры или любого другого лечения.

| Смотровые кресла | Кардиологические кресла |

| Родильные кресла | |

| Кресла для забора крови | |

| Диализные кресла | |

| Другие | |

| Лечебные кресла | ЛОР-кресла |

| Офтальмологические кресла | |

| Стоматологические кресла | |

| Другие лечебные кресла | |

| Реабилитационные кресла | Гериатрические кресла |

| Педиатрические кресла | |

| Бариатрические кресла | |

| Другие |

| Механические |

| Полуэлектрические / гидравлические |

| Полностью электрические / программируемые |

| Больницы |

| Клиники и стоматологические практики |

| Амбулаторные хирургические центры |

| Домашний уход и долгосрочный уход |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Смотровые кресла | Кардиологические кресла |

| Родильные кресла | ||

| Кресла для забора крови | ||

| Диализные кресла | ||

| Другие | ||

| Лечебные кресла | ЛОР-кресла | |

| Офтальмологические кресла | ||

| Стоматологические кресла | ||

| Другие лечебные кресла | ||

| Реабилитационные кресла | Гериатрические кресла | |

| Педиатрические кресла | ||

| Бариатрические кресла | ||

| Другие | ||

| По технологии | Механические | |

| Полуэлектрические / гидравлические | ||

| Полностью электрические / программируемые | ||

| По конечным пользователям | Больницы | |

| Клиники и стоматологические практики | ||

| Амбулаторные хирургические центры | ||

| Домашний уход и долгосрочный уход | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка специальных медицинских кресел?

Рынок сгенерировал 4,42 млрд долларов США в 2025 году и прогнозируется к достижению 6,08 млрд долларов США к 2030 году.

Какой продуктовый сегмент растет быстрее всего?

Лечебные кресла расширяются с годовым темпом роста 7,41%, движимые ростом стоматологических, ЛОР и офтальмологических процедур.

Почему полностью электрические кресла набирают популярность?

Они интегрируют IoT-функции, предиктивное обслуживание и сенсорные предустановки, которые улучшают эффективность рабочего процесса и готовность к кибербезопасности.

Насколько велика возможность в амбулаторных хирургических центрах?

Прогнозируется, что объем процедур АХЦ вырастет на 21% до 44 миллионов случаев к 2034 году, подкрепляя сильный спрос на специализированные кресла с высоким оборотом.

Какие регулятивные факторы влияют на рост рынка в Европе?

EU MDR и строгие правила огнестойкости добавляют 12-15% к стоимости обивки и удлиняют сроки сертификации, повышая барьеры входа для более мелких фирм.

Влияют ли модели домашнего диализа на дизайн продукта?

Да. Стимулы Medicare для домашней терапии стимулируют разработку диализных кресел в жилом стиле с функциями безопасности клинического уровня.

Последнее обновление страницы: