Размер и доля рынка космической добычи полезных ископаемых

Обзор рынка

| Период исследования | 2023 - 2038 |

|---|---|

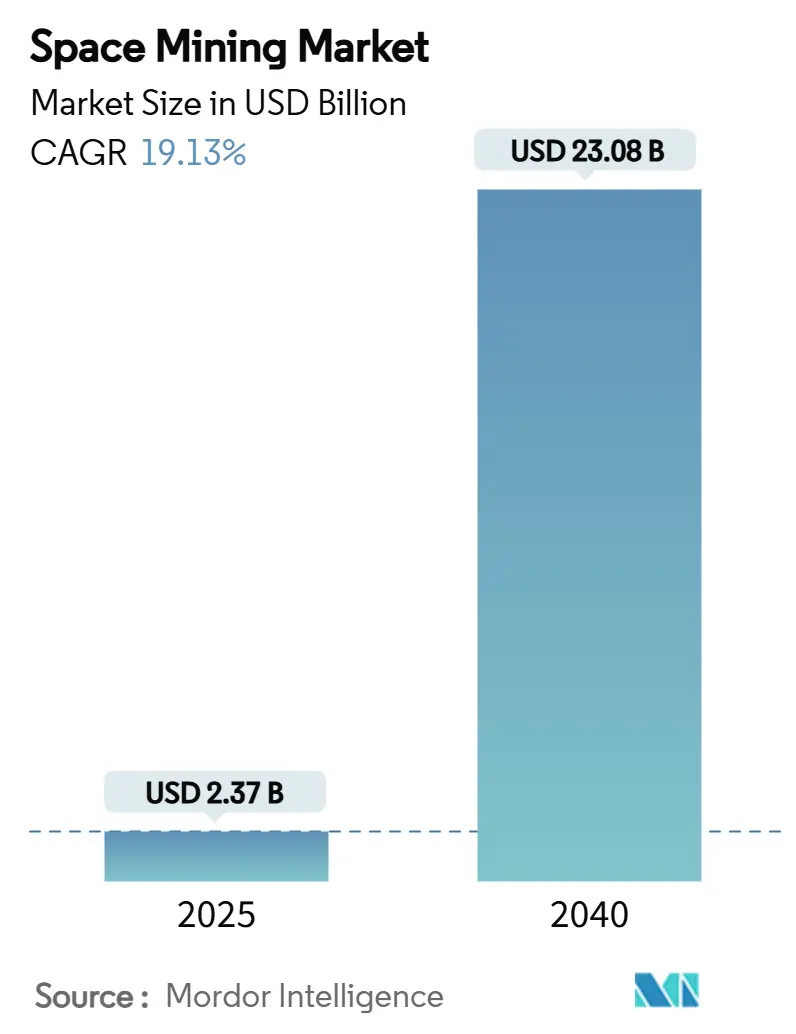

| Размер Рынка (2025) | 2.37 Миллиардов долларов США |

| Размер Рынка (2040) | 23.08 Миллиардов долларов США |

| Темп роста (2025 - 2040) | 19.13% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка космической добычи полезных ископаемых компанией Mordor Intelligence

Размер рынка космической добычи полезных ископаемых оценивается в 2,58 млрд долл. США в 2025 году и прогнозируется к расширению до 39,02 млрд долл. США к 2040 году, отражая среднегодовой темп роста 19,51%. Устойчивый рост поощряется резким снижением затрат на запуски благодаря многоразовым ракетам, ростом дефицита критически важных минералов на Земле и многомиллиардными государственными программами, которые рассматривают внепланетные ресурсы как стратегические активы. Постоянный переход от чисто исследовательских миссий к испытаниям добычи на раннем этапе расширяет коммерческую воронку. В то же время улучшенные технологии использования ресурсов на месте (ISRU) сокращают сроки окупаемости капиталоемких проектов. Ясность политики в рамках соглашений Artemis и совместимых национальных нормативных актов дополнительно снижает неопределенность инвесторов, поддерживая следующую волну участия частного сектора.[1]Источник: SpaceX, "Обзор программы Starship," spacex.com

Ключевые выводы отчета

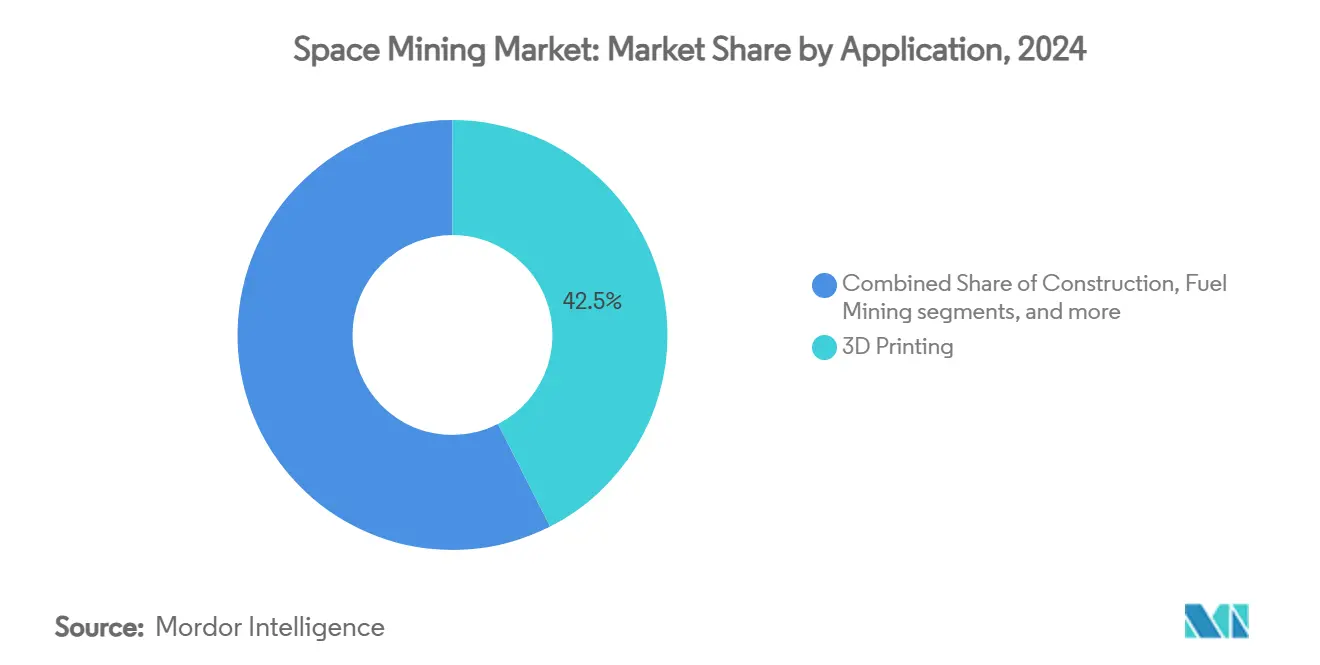

- По применению 3D-печать лидировала на рынке космической добычи полезных ископаемых с долей 42,50% в 2024 году, в то время как строительные применения прогнозируется будут расти со среднегодовым темпом роста 26,40% до 2040 года.

- По типу ресурсов вода и летучие вещества составили 47,92% размера рынка космической добычи полезных ископаемых в 2024 году, в то время как редкоземельные металлы и металлы платиновой группы готовы показать среднегодовой темп роста 24,04% к 2040 году.

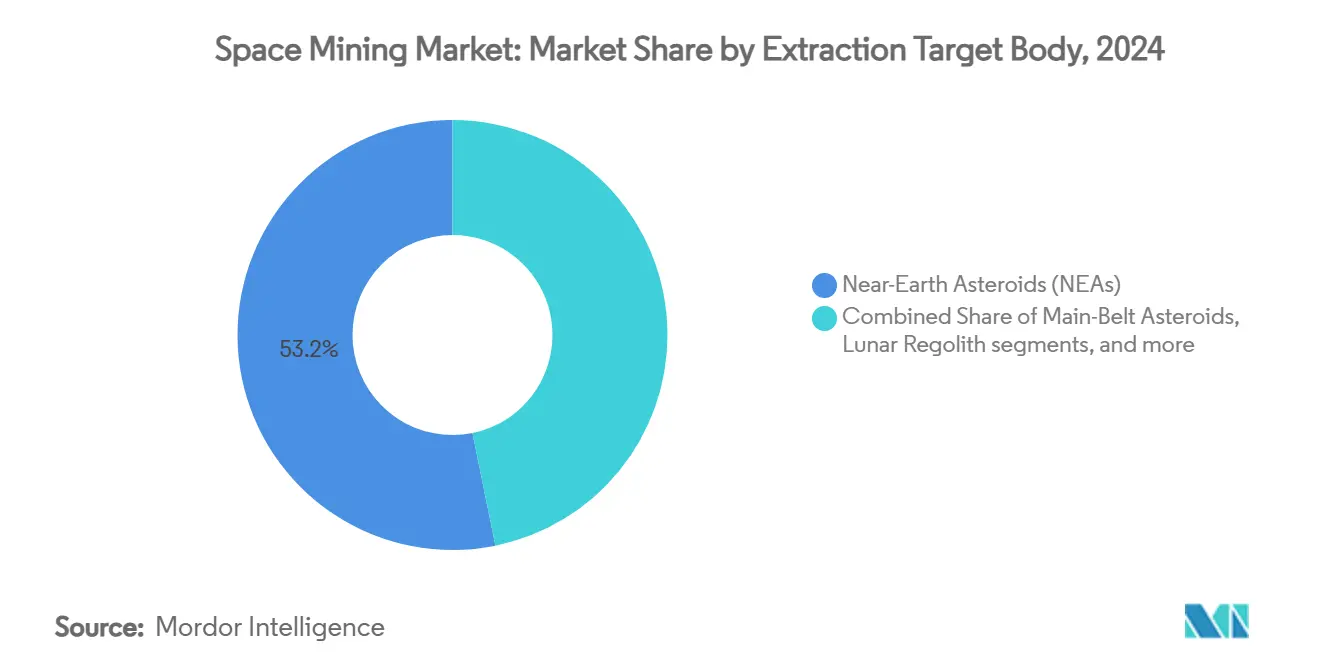

- По целевому объекту добычи астероиды, сближающиеся с Землей, занимали 53,20% доли рынка космической добычи полезных ископаемых в 2024 году; лунный реголит ожидается будет продвигаться со среднегодовым темпом роста 27,40% до 2040 года.

- По фазе миссии проектирование и инжиниринг космических аппаратов представляли 45,4% размера рынка космической добычи полезных ископаемых в 2024 году, в то время как горнодобывающие операции и логистика прогнозируются для регистрации среднегодового темпа роста 25,65% к 2040 году.

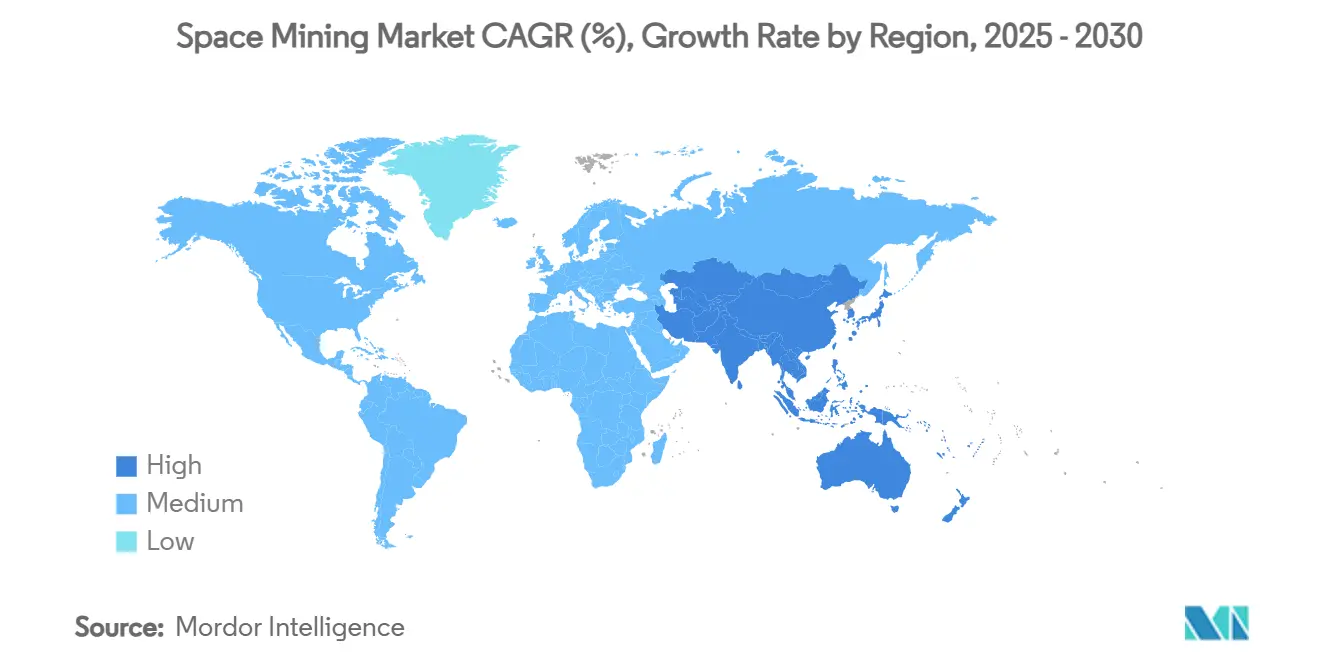

- По географии Северная Америка доминировала с долей выручки 36,45% в 2024 году, в то время как Азиатско-Тихоокеанский регион готов к самому высокому региональному среднегодовому темпу роста 24,10% до 2040 года.

Глобальные тренды и инсайты рынка космической добычи полезных ископаемых

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрое снижение затрат на запуски | 6.8% | Глобально, лидирует Северная Америка | Краткосрочный (≤ 2 лет) |

| Растущий спрос на металлы платиновой группы и редкоземельные элементы в чистых технологиях | 4.2% | Глобально, сконцентрировано в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочный (2-4 года) |

| Государственное финансирование ISRU и соглашения Artemis | 3.9% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Расширение частных услуг совместного запуска | 2.7% | Глобально, побочный эффект от Северной Америки | Краткосрочный (≤ 2 лет) |

| Принятие аддитивного производства в микрогравитации | 1.8% | Северная Америка и ЕС, раннее принятие в Японии | Долгосрочный (≥ 4 года) |

| Появляющиеся внеземные ESG/углеродно-кредитные схемы | 0.7% | Глобально, зависит от нормативной базы | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Быстрое снижение затрат на запуски

Многоразовые тяжелые ракеты-носители сократили средние цены орбитального запуска более чем на 60% с 2020 года, при этом ведущие системы нацелены на затраты около 100 долл. США за кг для сценариев с высокой частотой полетов. Эта экономика перемещает высокоценные миссии по добыче астероидов из теоретических моделей в заслуживающие доверия бизнес-кейсы, особенно для извлечения металлов платиновой группы. Более низкий порог привлекает меньших операторов, которые ранее полагались на совместные запуски, стимулируя конкуренцию и дополнительное снижение цен. Национальные космические агентства выигрывают, переводя контракты с фиксированной ценой на коммерческих поставщиков, перенаправляя государственные средства на лунную инфраструктуру и демонстрации ISRU. Результирующий маховик спроса укрепляет траекторию роста рынка космической добычи полезных ископаемых.

Растущий спрос на металлы платиновой группы и редкоземельные элементы в чистых технологиях

Автомобили на топливных элементах, электролизеры и батареи высокой емкости требуют значительных объемов незаменимых металлов. Прогнозируемые разрывы поставок металлов платиновой группы превышают 500 000 унций ежегодно до 2028 года, в то время как требования к редкоземельным элементам могут увеличиться в четыре раза к 2050 году для достижения глобальных климатических целей.[2]Источник: Всемирный совет по инвестициям в платину, "Платиновый квартальный Q1 2025," platinuminvestment.com Наземное производство остается географически сконцентрированным и уязвимым для геополитических трений, подвергая производителей ценовым скачкам и перебоям поставок. Небесные месторождения металлов предлагают путь диверсификации, который мог бы ослабить напряженность на наземных рынках и стабилизировать входные затраты для производителей чистых технологий. Раннее внепланетное снабжение соответствует корпоративным мандатам устойчивости путем снижения наземных экологических следов.

Государственное финансирование ISRU и соглашения Artemis

Многомиссионная программа ISRU НАСА выделяет более 1,5 млрд долл. США на созревание технологий, и союзные агентства в Европе и Японии учредили сопоставимые грантовые структуры. Соглашения Artemis, теперь одобренные более чем пятьюдесятью нациями, разъясняют, что извлечение ресурсов не равнозначно территориальным претензиям, снижая правовую неясность для частных лицензиатов. Кооперативные проекты, такие как коммуникационная сеть LunaNet и инициатива ESA Moonlight, поставляют основную общую инфраструктуру, снижая дублирующие капитальные затраты для коммерческих майнеров. Государственный спрос на топливо, конструкционные сплавы и потребительские товары жизнеобеспечения обеспечивает захваченные соглашения о закупках, закрепляя прогнозы доходов для ранних участников.

Расширение частных услуг совместного запуска

Пусковые аппараты малых спутников размножились, предлагая гибкие окна бронирования для разведочных зондов и сенсорных полезных нагрузок. Модульные архитектуры шин позволяют множественным стартапам добычи совместно проявлять кубсаты, которые картографируют минералогические сигнатуры последовательных астероидов на одном запуске. Этот подход распределяет фиксированные транспортные затраты между участниками, сжимая удельную экономику. Модель совместного запуска также сокращает циклы разработки, обеспечивая ежегодные или полугодовые возможности запуска по сравнению с историческими трехлетними промежутками на государственных ракетах. Быстрая итерация ускоряет кривые технологического обучения и сбор данных, оба из которых положительно питают логику масштабирования рынка космической добычи полезных ископаемых.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Чрезвычайно высокие капитальные затраты и технологический риск | -4.1% | Глобально, остро в развивающихся рынках | Среднесрочный (2-4 года) |

| Неопределенная правовая и нормативная база | -2.3% | Глобально, особенно не подписавшие Artemis | Долгосрочный (≥ 4 года) |

| Волатильность товарных цен и риск окупаемости инвестиций | -1.9% | Глобально, товарно-зависимые регионы | Краткосрочный (≤ 2 лет) |

| Опасности столкновения космического мусора | -1.2% | Глобально, сконцентрировано в операциях на низкой околоземной орбите | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Чрезвычайно высокие капитальные затраты и технологический риск

Сложные тепловые, механические и роботизированные вызовы поднимают бюджеты миссий в сотни миллионов долларов, с денежными потоками, задержанными до обработки и транспортировки ресурсов. Инженерные неизвестные в абразивных средах реголита или полях астероидов с низкой гравитацией создают бинарные результаты успех-неудача, увеличивая стоимость капитала. Страховые премии для активов дальнего космоса остаются повышенными, и обычные структуры проектного финансирования редко учитывают многолетние периоды без доходов. Инвесторы, следовательно, требуют гибридных моделей акционерного-грантового капитала или государственных платежей по этапам, которые разбавляют общие доходы, сдерживая темп, с которым рынок космической добычи полезных ископаемых может масштабироваться.[3]Источник: Исследовательская служба Конгресса США, "Коммерческое извлечение космических ресурсов," crsreports.congress.gov

Опасности столкновения космического мусора

Орбитальная плотность резко возросла, и предупреждения о соединении для больших созвездий теперь исчисляются десятками тысяч каждый месяц. Миссии добычи часто включают громоздкие модули обработки, которые остаются на предсказуемых орбитах в течение длительных периодов, повышая вероятность столкновения. Одно столкновение высокой энергии может создать каскады, которые угрожают как коммерческим, так и научным активам. Операторы должны интегрировать автономные системы избегания и нести дополнительные резервы топлива, увеличивая массу и стоимость. Глобальная координация по управлению трафиком улучшается, но постоянные риски мусора все еще ограничивают страховое андеррайтинг и налагают операционные неэффективности на рынок космической добычи полезных ископаемых.

Сегментный анализ

По применению: Производственные императивы направляют ранний спрос

3D-печать соответствует 42,50% размера рынка космической добычи полезных ископаемых по применениям. Это доминирование происходит от немедленной ценности орбитального производства, которое снижает потребность в подъеме громоздких запасных частей с Земли. Использование местного сырья для ремонта конструкций и изготовления инструментов снижает логистические затраты и поддерживает быстрое обращение миссий. Строительные применения несут самый быстрорастущий прогноз со среднегодовым темпом роста 26,40%. Появляющиеся концепции надувных жилищ, усиленных каркасами из металлов на месте, подкрепляют этот импульс, демонстрируя экономически эффективное развертывание лунной базы. Системы жизнеобеспечения человека формируют третий столп, привлекая специализированное внимание к установкам рециркуляции воды и генерации кислорода, которые зависят от надежно добытых летучих веществ. Услуги дозаправки топлива показывают устойчивый прогресс, используя криогенные депо, которые строят замкнутую торговлю между узлами ресурсов и транспортными коридорами. В совокупности эти нити укрепляют основную предпосылку о том, что рынок космической добычи полезных ископаемых поставляет материальную основу устойчивых внепланетных экономик.

Последующий рост зависит от интеграции цепочек инструментов аддитивного производства и автономных платформ раскопок. Алгоритмы машинного обучения улучшают точность спекания в микрогравитации, в то время как техники металлополимерных композитов расширяют список пригодных для использования сырьевых материалов. Демонстрации на борту Международной космической станции подтверждают качество печати, ускоряя принятие в пилотируемых миссиях за пределами низкой околоземной орбиты. Регулирующие агентства начали кодифицировать стандарты квалификации деталей, давая операторам уверенность в развертывании печатных компонентов в несущих ролях. По мере масштабирования инфраструктуры микс применений в рамках рынка космической добычи полезных ископаемых, вероятно, сместится в сторону более высококачественного изготовления, такого как сосуды под давлением и панели радиационной защиты, дополнительно повышая спрос на рафинированные металлы и керамические прекурсоры.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу ресурсов: Вода остается краткосрочным краеугольным камнем

Вода и летучие соединения занимают 47,92% выручки 2024 года. Их приоритет отражает универсальную полезность как питьевая жидкость, радиационный щит и сырье для электролиза водородно-кислородного топлива. Постоянно затененные лунные кратеры содержат ледяные резервы, достижимые прыгающими посадочными модулями, предлагая ранний денежный поток до того, как сложные металлургические заводы выйдут в онлайн. Редкоземельные элементы и металлы платиновой группы имеют самый высокий потенциал роста со среднегодовым темпом роста 24,04% из-за давления поставок чистой энергии. Миссии возврата образцов подтвердили следы палладия, иридия и неодима в астероидах M-типа, подтверждая модели ресурсов. Структурные металлы, такие как алюминий и титан, отстают по валовой марже, но заполняют существенный строительный спрос, особенно когда электролиз расплавленного реголита достигает статуса пилотного завода.

Созревание технологий постоянно переводит орбитальные анализы в классификации резервов, сходные с земными стандартами JORC или NI-43-101. Спектроскопия в сочетании с нейтронно-гамма каротажниками обеспечивает контроль качества в реальном времени, сокращая риск разведки. Одновременно улучшенные высоковакуумные печи теперь приближаются к 85% факторам извлечения металла, используя только солнечные концентраторы энергии, снижая импорт энергии. Эта конвергенция сужает кривую затрат и поддерживает диверсифицированную ресурсную плиту, обеспечивая, что рынок космической добычи полезных ископаемых не слишком зависит от одного товарного цикла.

По целевому объекту добычи: Доступность направляет начальные коммерческие волны

Астероиды, сближающиеся с Землей, составляют 53,20% от общей выручки. Требования дельта-V ниже 5 км/с позволяют миссии туда и обратно в течение трех лет, временные рамки, привлекательные для венчурных инвесторов. Относительное изобилие металлических целей M-типа в пределах этих орбитальных окон добавляет экономическую привлекательность. Лунный реголит прогнозируется к расширению со среднегодовым темпом роста 27,40%, поскольку совместные предприятия агентство-коммерческие устанавливают масштабируемые полярные посадочные площадки. Астероиды главного пояса и марсианские спутники остаются на стадии концепции, отражая времена полета за пределами текущих аппетитов финансирования.

Планировщики миссий все больше принимают портфельный подход, при котором лунные вылазки подтверждают оборудование для раскопок, создавая уверенность перед отправкой аналогичных полезных нагрузок к более ценным, но более дальним астероидам. Общие модули авионики и двигательных установок снижают невосстанавливаемые инженерные затраты, сглаживая кривые обучения. Паттерн подчеркивает стратегическое секвенирование, которое балансирует краткосрочную выручку с долгосрочным изобилием ресурсов, критически важным для длительной привлекательности рынка космической добычи полезных ископаемых.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По фазе миссии: Инвестиции в разработку смещаются к исполнению

Проектирование и инжиниринг космических аппаратов занимают миллиард в 2024 году, или 45,40% расходов. Пользовательские системы терморегулирования, анкерные дрели и системы обработки реголита доминируют в списках закупок, отражая новизну добычи в вакууме и микрогравитации. По мере выхода прототипов из испытательных отсеков расходы естественным образом мигрируют к горнодобывающим операциям и логистике, которые прогнозируются к росту на 25,65% ежегодно до 2040 года на основе первых контрактов на добычу. Услуги поддержки запуска поглощают остаточный спрос, подкрепленные продолжающейся эрозией цен и здоровым манифестом разведочных кубсатов.

Эта фазовая ротация выявляет перегиб в развертывании капитала от лабораторного экспериментирования к полевому исполнению. Интеграция отказоустойчивой автономии является заметным фактором, снижающим пилотируемый надзор и освобождающим пропускную способность для одновременных многоастероидных кампаний. Следовательно, рынок космической добычи полезных ископаемых переходит от спекулятивных нарративов к осязаемым денежным потокам, укрепляя уверенность в его долгосрочной финансовой осуществимости.

Географический анализ

Северная Америка сохранила лидирующую позицию, удерживая 36,45% глобальной выручки. Федеральные закупки лунного топлива и экспортно-кредитная поддержка частных посадочных модулей подкрепляют это лидерство. Закон о конкурентоспособности коммерческих космических запусков обеспечивает признание добытых ресурсов как частной собственности, давая предпринимателям правовую определенность. Флагманские миссии Artemis служат якорными арендаторами для топлива и строительного сырья, в то время как глубокая экосистема венчурного капитала финансирует аппаратные спин-оффы, начиная от конвейеров реголита до установок вакуумной металлургии.

Азиатско-Тихоокеанский регион прогнозируется для обеспечения самого быстрого регионального среднегодового темпа роста 24,10% до 2040 года. Межведомственная программа Китая объединяет технологические кластеры под руководством университетов с полноспектральными государственными контрактами, покрывающими разведку, добычу и анализ образцов. Запуск многофункционального робота для добычи астероидов и луны в марте 2025 года подтвердил местные механизмы анкеровки, подходящие для микрогравитации. Фонд космической стратегии Японии на 6,4 млрд долл. США направляет субсидии в робототехнику ISRU, в то время как следующая фаза Chandrayaan Индии использует свою низкозатратную нишу запуска для пристыковки разведочных полезных нагрузок.

Европа выигрывает от сплоченной регулятивной среды ESA, которая упрощает трансграничные закупки. Инициатива Moonlight предусматривает безопасную спутниковую сеть, предлагающую частным майнерам стандартизованные навигационные и коммуникационные услуги. Кооперативное участие в Gateway под руководством НАСА предоставит европейским фирмам преференциальные слоты для доставки строительных материалов. Страны Ближнего Востока и Латинской Америки изучают инвестиции суверенных фондов и двусторонние партнерства для обеспечения поставок гелия-3 и стратегических металлов, предполагая более широкую географическую диверсификацию рынка космической добычи полезных ископаемых к концу десятилетия.

Конкурентная среда

Конкурентное поле остается умеренно сконцентрированным. AstroForge лидирует в ранней коммерческой волне после закрытия 55 млн долл. США совокупного финансирования для разработки миссий к металлическим астероидам, запланированных на 2026 год. Interlune фокусируется на добыче гелия-3 и сильно полагается на моделирование изотопов с поддержкой ИИ для сокращения циклов разведки. ispace, со штаб-квартирой в Японии с европейскими дочерними компаниями, является специалистом по логистике лунной поверхности, предлагая запланированные поездки для малых полезных нагрузок и услуги возврата образцов.

Стратегические сотрудничества превосходят прямое соперничество, поскольку каждая компания нацелена на отдельную комбинацию ресурс-объект. AstroForge заключила партнерство с поставщиками двигательных установок для обеспечения выделенной буксирной мощности, в то время как Karman+ и Starpath разделяют риск, объединяя слоты запуска для кубсатов разведки воды. Крупные аэрокосмические прайм-подрядчики, такие как Northrop Grumman или Airbus, предоставляют системно-инженерную экспертизу в обмен на ранний доступ к металлам, полученным из реголита, которые могут снизить затраты в производстве спутниковых шин.

Технологическая дифференциация сосредоточена на автономной навигации, тепловакуумной добыче и переработке на месте. Совместное предприятие Fleet Space по интеграции квантовых сенсоров в рои астероидной съемки иллюстрирует толчок к картографированию ресурсов с более высоким разрешением. По мере ускорения разливов знаний барьеры для входа смещаются от сырого инжиниринга к интегрированному владению цепочкой поставок. Это указывает на то, что следующая фаза роста рынка космической добычи полезных ископаемых будет благоприятствовать вертикально выровненным игрокам, способным рафинировать, хранить и доставлять товары множественным классам клиентов.

Отраслевые лидеры космической добычи полезных ископаемых

-

Moon Express

-

Off-World, Inc.

-

Asteroid Mining Corporation

-

AstroForge

-

ispace, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Китайский университет горного дела и технологий представил шестиногого робота для космической добычи, разработанного для лунных и астероидных анкерных тестов в симулированных средах с низкой гравитацией.

- Февраль 2025: Karman+ закрыла раунд серии A на 20 млн долл. США для разработки автономных космических аппаратов для добычи воды, с первым полетом, запланированным на 2027 год.

Обзор глобального отчета по рынку космической добычи полезных ископаемых

Космическая добыча полезных ископаемых - это эксплуатация материалов с луны, других планет солнечной системы, их спутников, астероидов и объектов, сближающихся с Землей. Рыночный спрос был оценен на основе твердых инвестиций и выручки.

Рынок радиолокационного наблюдения сегментирован по географии. Отчет покрывает размеры рынка и прогнозы для рынка космической добычи полезных ископаемых в основных странах в различных регионах.

Для каждого сегмента размер рынка предоставляется в стоимостном выражении (долл. США).

| Внеземные товары |

| Строительство |

| Устойчивость человеческой жизни |

| Добыча топлива |

| 3D-печать |

| Вода и летучие вещества |

| Редкоземельные элементы и металлы платиновой группы |

| Структурные элементы |

| Астероиды, сближающиеся с Землей (NEA) |

| Астероиды главного пояса |

| Лунный реголит |

| Спутники Марса (Фобос, Деймос) |

| Проектирование и инжиниринг космических аппаратов |

| Пусковые услуги |

| Горнодобывающие операции и логистика |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По применению | Внеземные товары | ||

| Строительство | |||

| Устойчивость человеческой жизни | |||

| Добыча топлива | |||

| 3D-печать | |||

| По типу ресурсов | Вода и летучие вещества | ||

| Редкоземельные элементы и металлы платиновой группы | |||

| Структурные элементы | |||

| По целевому объекту добычи | Астероиды, сближающиеся с Землей (NEA) | ||

| Астероиды главного пояса | |||

| Лунный реголит | |||

| Спутники Марса (Фобос, Деймос) | |||

| По фазе миссии | Проектирование и инжиниринг космических аппаратов | ||

| Пусковые услуги | |||

| Горнодобывающие операции и логистика | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка космической добычи полезных ископаемых?

Рынок космической добычи полезных ископаемых был оценен в 2,58 млрд долл. США в 2025 году и прогнозируется достичь 6,29 млрд долл. США к 2040 году, отражая среднегодовой темп роста 19,51%.

Какое применение занимает наибольшую долю рынка космической добычи полезных ископаемых?

3D-печать лидирует среди всех применений, составляя 42,50% выручки в 2024 году благодаря своей роли в орбитальном производстве.

Почему добыча воды так важна для ранних миссий?

Вода служит как потребительский товар жизнеобеспечения, радиационный щит и сырье для водородно-кислородного топлива, что делает её наиболее немедленно полезным ресурсом для поддержания операций в дальнем космосе.

Какой регион растет быстрее всего в космической добыче полезных ископаемых?

Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует среднегодовой темп роста 24,10% к 2040 году, движимый китайскими, японскими и индийскими лунными и астероидными программами.

Каковы основные проблемы, стоящие перед коммерческой космической добычей полезных ископаемых?

Капиталоемкость, технологический риск и опасности столкновения космического мусора остаются основными препятствиями, которые компании должны смягчить через передовую инженерию и надежное регулятивное сотрудничество.

Как скоро коммерческие миссии добычи могут стать прибыльными?

Модели предполагают, что миссии добычи высокоценных металлов платиновой группы к доступным астероидам, сближающимся с Землей, могут достичь положительного денежного потока в течение трех-пяти лет после запуска, предполагая продолжающееся снижение затрат на запуски и благоприятные товарные цены.

Последнее обновление страницы: