Размер и доля рынка специальных пищевых ингредиентов Южной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

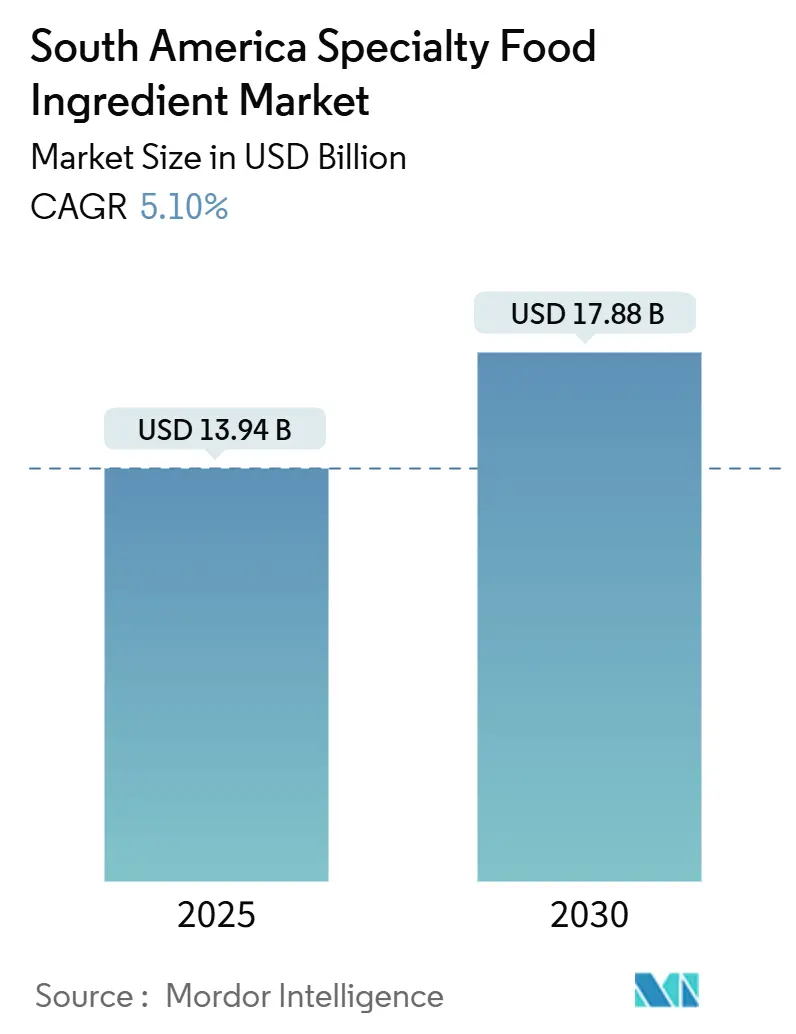

| Размер Рынка (2025) | 13.94 Миллиардов долларов США |

| Размер Рынка (2030) | 17.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.10% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка специальных пищевых ингредиентов Южной Америки от Mordor Intelligence

Размер рынка специальных пищевых ингредиентов в Южной Америке был оценен в 13,94 млрд долларов США в 2025 году и, как ожидается, достигнет 17,88 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 5,10%. Рост рынка обусловлен расширением сектора переработки продуктов питания и напитков в Бразилии, Аргентине и Чили, где урбанизация и более высокие располагаемые доходы влияют на потребительские предпочтения в сторону обработанных и готовых к употреблению пищевых продуктов. Заботящиеся о здоровье потребители в Южной Америке увеличивают спрос на функциональные продукты питания, включая натуральные подсластители, растительные белки, пробиотики и пищевые волокна. Потребительские предпочтения в отношении продуктов с чистой этикеткой побудили производителей разрабатывать продукты с минимально обработанными ингредиентами и прозрачными списками ингредиентов. Рынок дополнительно укрепляется государственной политикой, поддерживающей пищевые инновации, и увеличением инвестиций от многонациональных продовольственных компаний и поставщиков ингредиентов, что улучшает технологические возможности и разработку продуктов в регионе.

Ключевые выводы отчета

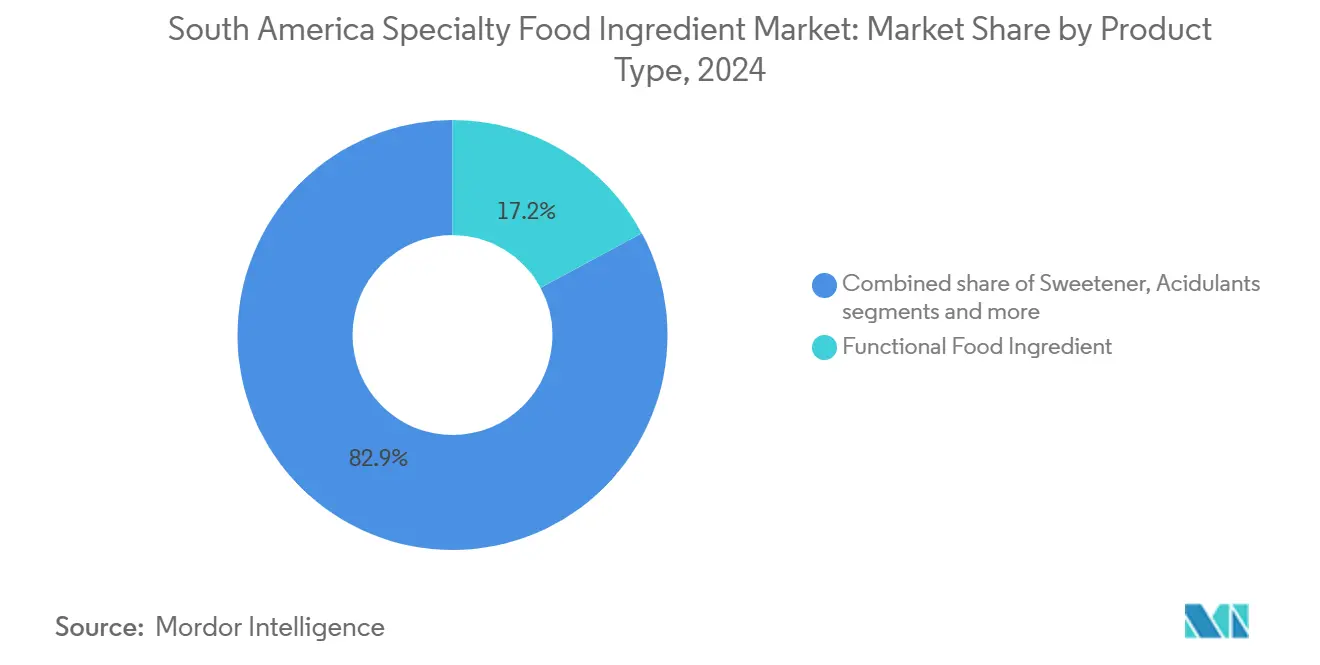

- По типу продукта функциональные пищевые ингредиенты лидировали с долей выручки 17,15% в 2024 году; прогнозируется, что сегмент ферментов будет расширяться со среднегодовым темпом роста 5,98% до 2030 года.

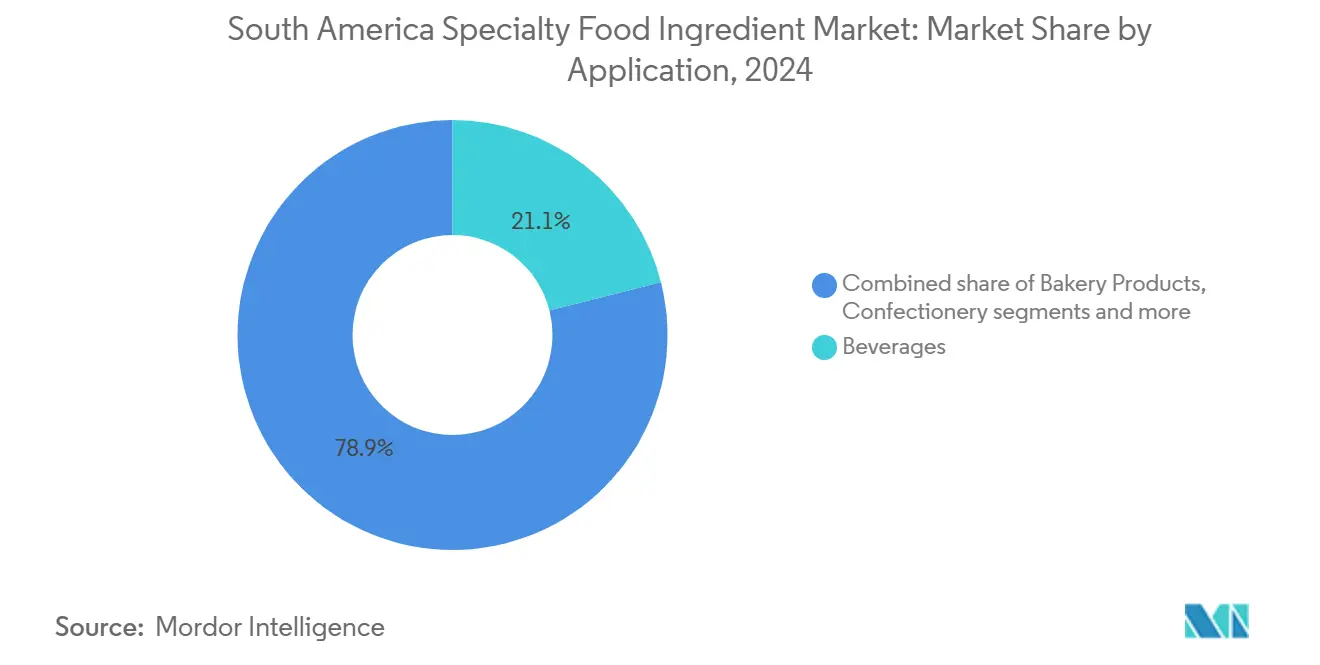

- По применению напитки составили 21,06% доли рынка специальных пищевых ингредиентов в 2024 году, тогда как растительные продукты питания и напитки, как прогнозируется, покажут самый быстрый среднегодовой темп роста 6,43% до 2030 года.

- По географии Бразилия занимала 55,33% размера рынка специальных пищевых ингредиентов в 2024 году, в то время как Аргентина готова расти со среднегодовым темпом роста 6,25% между 2025 и 2030 годами.

Тенденции и аналитика рынка специальных пищевых ингредиентов Южной Америки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширение сектора пищевой промышленности | +1.2% | Бразилия, Аргентина, Чили | Среднесрочный период (3-4 года) |

| Рост растительных и веганских диет | +0.9% | Бразилия, Аргентина, остальная часть Южной Америки | Долгосрочный период (≥ 5 лет) |

| Потребительский спрос на обогащенные продукты питания и напитки | +0.7% | Бразилия, Чили, Аргентина | Среднесрочный период (3-4 года) |

| Технологические достижения в переработке ингредиентов | +0.6% | Бразилия, Аргентина | Долгосрочный период (≥ 5 лет) |

| Растущий потребительский спрос на натуральные продукты с чистой этикеткой | +0.4% | Бразилия, Аргентина, Чили | Среднесрочный период (3-4 года) |

| Урбанизация и изменение диетических привычек | +0.3% | Бразилия, Аргентина, остальная часть Южной Америки | Долгосрочный период (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Расширение сектора пищевой промышленности

Рынок специальных пищевых ингредиентов в Южной Америке демонстрирует устойчивый рост, в первую очередь обусловленный пищевой промышленностью Бразилии, которая принесла доходы в размере 233 млрд долларов США в 2024 году, что представляет собой увеличение на 9,9% по сравнению с предыдущим годом, согласно данным Службы сельского хозяйства США. Расширение рынка обусловлено растущими требованиями к функциональным ингредиентам, которые улучшают качество продукции, продлевают срок хранения и обеспечивают определенные питательные преимущества. По данным Бразильского института географии и статистики (IBGE), урожай страны в 2025 году увеличился на 5,8% по сравнению с 2024 годом, достигнув 311 миллионов тонн [1]Источник: Бразильский институт географии и статистики (IBGE), "Первый прогноз урожая 2025 года ожидает рост на 5,8% по сравнению с 2024 годом", www.agenciadenoticias.ibge.gov.br. Прогнозируется, что производство сои возрастет на 10,9%, составив до 160,2 миллиона тонн в 2025 году, в то время как производство кукурузы (первый урожай) ожидается увеличить на 9,1% до 24,9 миллиона тонн по отношению к урожаю 2024 года, согласно первому прогнозу Систематического обследования сельскохозяйственного производства (LSPA). Это существенное сельскохозяйственное производство укрепляет рынок специальных пищевых ингредиентов, обеспечивая стабильные поставки сырья для производства ингредиентов.

Рост растительных и веганских диет

Южноамериканский рынок специальных пищевых ингредиентов переживает значительный рост из-за увеличения потребительского принятия растительных и веганских диет. Забота о здоровье, соображения благополучия животных и экологические проблемы побуждают потребителей, особенно городских жителей и молодую демографию, сокращать потребление продуктов животного происхождения. Этот сдвиг увеличил спрос на растительные альтернативы, включая заменители мяса, безмолочные напитки, альтернативы яйцам и веганские закуски. Розничные продажи растительных заменителей мяса и морепродуктов в Бразилии достигли 223,5 миллиона долларов США в 2023 году, что представляет собой увеличение на 38% по сравнению с 2022 годом, согласно данным Института хорошего питания. Государственная поддержка также укрепляет рынок, при этом несколько южноамериканских властей реализуют поддерживающую политику и инициативы. Диетические рекомендации Министерства здравоохранения Бразилии продвигают цельные, минимально обработанные растительные продукты, рекомендуя сократить потребление мяса и ультраобработанных продуктов. Кроме того, Сан-Паулу внедрил программы "Понедельник без мяса" в государственных школах и учреждениях, расширяя спрос на растительные ингредиенты в институциональном общественном питании.

Потребительский спрос на обогащенные продукты питания и напитки

В Южной Америке растущий потребительский спрос на обогащенные продукты питания и напитки служит основным драйвером рынка специальных пищевых ингредиентов. Сочетание повышенной заботы о здоровье, ускоренной урбанизации и расширения демографии среднего класса привело к существенному сдвигу потребительских предпочтений в сторону пищевых продуктов с улучшенными питательными свойствами. Обогащенные продукты, включающие основные компоненты, такие как витамины, минералы, волокна, пробиотики и биоактивные соединения, устраняют распространенные дефициты питательных веществ, включая железодефицитную анемию и недостаточность витамина D. На ключевых рынках, таких как Бразилия и Аргентина, обогащенные напитки, сухие завтраки и молочные продукты продемонстрировали значительное проникновение на рынок, особенно среди семей рабочего класса и заботящихся о здоровье миллениалов. Например, согласно данным Международной организации труда (МОТ), Аргентина зафиксировала рабочую силу более 3,4 миллиона занятых лиц в возрасте от 35 до 44 лет в 2023 году [2]Источник: Международная организация труда (МОТ), "Количество занятых лиц в Аргентине", www.ilo.org.

Технологические достижения в переработке ингредиентов

Передовые технологии переработки ингредиентов стимулируют рост южноамериканского рынка специальных пищевых ингредиентов. Потребительские предпочтения в отношении продуктов с чистой этикеткой, обогащенных и функциональных продуктов увеличили принятие современных методов переработки для разработки ингредиентов с улучшенной стабильностью, биодоступностью и питательными свойствами. Ключевые технологии включают микрокапсулирование, экстракцию с помощью ферментов, ферментацию и нанотехнологии, которые позволяют производителям создавать ингредиенты, отвечающие потребительским и промышленным требованиям. Технология микрокапсулирования помогает маскировать неприятные вкусы витаминов и минералов, улучшая срок хранения и обеспечивая контролируемое высвобождение в обогащенных продуктах. Эти методы переработки также облегчают включение чувствительных соединений, таких как омега-3 жирные кислоты и пробиотики, в различные форматы продуктов питания. В Бразилии и Чили достижения в биотехнологии и пищевой инженерии позволили местным производителям выйти на мировые рынки, производя специализированные ингредиенты, включая натуральные красители, эмульгаторы с чистой этикеткой и концентраты растительного белка.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Дорогие требования сертификации и тестирования | -0.8% | Бразилия, Аргентина, Чили | Среднесрочный период (3-4 года) |

| Отсутствие системы прослеживаемости ингредиентов | -0.6% | Бразилия, Аргентина, остальная часть Южной Америки | Краткосрочный период (≤ 2 лет) |

| Ограниченные возможности исследований и разработок по сравнению с другими рынками | -0.6% | Бразилия, Аргентина, Чили | Долгосрочный период (≥ 5 лет) |

| Логистические проблемы из-за слабых транспортных сетей | -0.1% | Бразилия, Аргентина, остальная часть Южной Америки | Среднесрочный период (3-4 года) |

| Источник: Mordor Intelligence | |||

Дорогие требования сертификации и тестирования

Строгие требования к сертификации и тестированию в Южной Америке создают значительные барьеры по затратам для производителей специальных ингредиентов, особенно влияя на небольшие компании с ограниченными ресурсами. Национальное агентство санитарного надзора Бразилии (Anvisa) регулирует пищевые добавки и технологические средства через RDC 778/2023 и IN 211/2023, которые определяют разрешенные добавки и пределы их использования. Регулятивная база работает на принципах анализа рисков для обеспечения безопасности и технологической необходимости, требуя существенных инвестиций в тестирование и документацию. Обновления регулятивных требований на основе научных достижений и международных стандартов создают постоянные проблемы соответствия. Хотя RDC 843/2024 освобождает определенные добавки от требований регистрации для промышленного производства продуктов питания, сложная регулятивная среда увеличивает затраты и потенциально ограничивает инновации и выход на рынок новых ингредиентов.

Отсутствие системы прослеживаемости ингредиентов

Рынок специальных пищевых ингредиентов в Южной Америке сталкивается с значительными ограничениями роста из-за неадекватных систем прослеживаемости ингредиентов. Фрагментированные цепочки поставок региона, ограниченная цифровая инфраструктура, процессы ручного документооборота и непоследовательные трансграничные регуляции затрудняют отслеживание ингредиентов от источника до конечного продукта. Это создает трудности для производителей в проверке происхождения, качества и обработки сырья, особенно для специальных ингредиентов, таких как ботанические экстракты, органические кислоты и натуральные консерванты. По мере того как глобальные продовольственные компании внедряют строгие требования к прослеживаемости для соответствия ESG, южноамериканские поставщики без надлежащих систем прослеживаемости рискуют ограничениями доступа к рынку, отзывами продуктов и потенциальным ущербом репутации из-за проблем загрязнения или фальсификации.

Сегментный анализ

Тип продукта: Функциональные ингредиенты ведут волну инноваций

Сегментация по типу продукта показывает, что функциональные пищевые ингредиенты занимали 17,15% рыночной доли в 2024 году, обусловленные растущим потребительским осознанием пользы для здоровья и спросом на продукты питания с определенными функциональными свойствами. Рост этого сегмента поддерживается научными достижениями в эффективности и биодоступности ингредиентов, поскольку производители инвестируют в клиническую валидацию для обоснования заявлений о пользе для здоровья. Отчет мероприятия Food Ingredients South America (FiSA) 2024 от Sebrae выделил тенденции устойчивости, здоровья и технологий в производстве продуктов питания. Мероприятие, проведенное с 6 по 8 августа 2024 года в Сан-Паулу, продемонстрировало инновации в растительных продуктах, апсайклинговых ингредиентах и решениях по сокращению пищевых отходов.

С 2025 по 2030 год категория ферментов, как прогнозируется, покажет среднегодовой темп роста 5,98%. Растущее принятие ферментов в различных секторах, таких как пищевая промышленность, сельское хозяйство и фармацевтика, стимулирует этот рост. Эти отрасли предпочитают ферменты за их преимущества, включая повышенную эффективность, сокращенное время обработки и экологически дружественные характеристики. В частности, в пищевом секторе ферменты играют ключевую роль в улучшении качества продуктов, замещении синтетических химикатов и повышении экологичности производственных процессов. Годовой отчет Ingredion за 2024 год указал на двузначный органический рост продаж в сегменте Texture & Healthful Solutions, обусловленный специальными крахмалами более высокой стоимости и текстуризаторами с чистой этикеткой. Компания поддерживает производственные мощности в Южной Америке, сосредотачиваясь на местном снабжении и эффективных цепочках поставок. Отчет отметил успешные инициативы по устранению узких мест в Колумбии и Мексике, которые увеличили производственные мощности для специальных ингредиентов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Применение: Напитки стимулируют объем, растительные продукты ускоряются

В сегментации по применению напитки занимали наибольшую долю рынка в 21,06% в 2024 году, обусловленную теплым климатом региона и растущим потребительским интересом к функциональным и обогащенным напиткам. Согласно годовому отчету PepsiCo за 2024 год, Латинская Америка внесла 13% в общий доход компании в размере 91,854 млрд долларов США, при этом компания сосредотачивается на эволюции портфеля для удовлетворения потребительских нужд. Ожидается, что применения растительных продуктов питания и напитков будут расти со среднегодовым темпом роста 6,43% с 2025 по 2030 год, указывая на расширение растительных альтернатив по всему региону.

Рынок специальных пищевых ингредиентов для растительных продуктов растет из-за заботы о здоровье и окружающей среде, особенно в растительном молоке и заменителях мяса. Хлебобулочные изделия составляют значительный сегмент применения, при этом производители используют специальные ингредиенты для улучшения текстуры, срока хранения и питательного содержания. Сегмент характеризуется увеличением спроса на здоровые и функциональные продукты питания, устойчивые производственные практики и инновации в пищевых технологиях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Бразилия занимает 55,33% доли южноамериканского рынка специальных пищевых ингредиентов в 2024 году, поддерживаемая установленной инфраструктурой переработки продуктов питания и сельскохозяйственными возможностями. Сектор переработки продуктов питания страны принес доходы в размере 233 млрд долларов США в 2024 году, согласно данным Министерства сельского хозяйства США [3]Источник: Министерство сельского хозяйства США (USDA), "Годовой отчет по ингредиентам для переработки продуктов питания", www.usda.gov. Рынок показывает значительную зависимость от импортируемых пищевых ингредиентов, создавая возможности для поставщиков. Бразильские потребители демонстрируют растущие предпочтения к растительным продуктам и прозрачному снабжению ингредиентами.

Ожидается, что рынок специальных пищевых ингредиентов Аргентины будет расти со среднегодовым темпом роста 6,25% с 2025 по 2030 год. После экономического сокращения на 1,7% в 2023 году из-за макроэкономических проблем и условий засухи, экономика страны показала рост на 5,5% в 2025 году, согласно данным Всемирного банка. Это восстановление обусловлено улучшенными погодными условиями и сельскохозяйственными инвестициями. Поддерживаемые Всемирным банком продовольственные программы и акцент страны на устойчивом сельском хозяйстве и климатической устойчивости способствуют развитию рынка.

Чили и другие южноамериканские страны представляют важный сегмент рынка, при этом Чили заметна своими регулятивными стандартами и инициативами, сосредоточенными на здоровье. Отчет Всемирного банка "Глобальные экономические перспективы" указывает, что рост Латинской Америки и Карибского региона увеличится с 2,3% в 2024 году до 2,4% в 2025 году. Этот прогноз роста отражает усиленный внешний спрос и улучшенное сельскохозяйственное производство, особенно в Бразилии. Хотя региональная инфляция снижается, позволяя сокращение процентных ставок, что может увеличить инвестиции, рынок сталкивается с потенциальными проблемами от геополитических вопросов и воздействий изменения климата на сельскохозяйственное производство и продовольственную безопасность.

Конкурентная среда

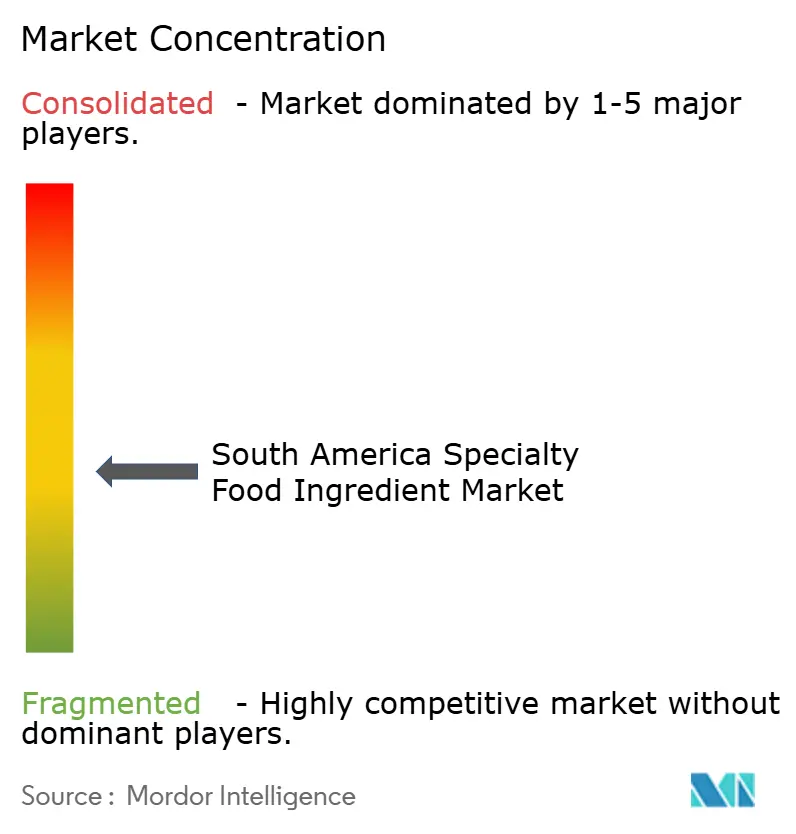

Рынок специальных пищевых ингредиентов в Южной Америке демонстрирует умеренно фрагментированную конкурентную структуру, в которой многонациональные корпорации, включая Cargill Incorporated, The Archer-Daniels-Midland Company, Ingredion Incorporated, DSM-Firmenich AG и Kerry Group plc, поддерживают доминирующие рыночные позиции через свои установленные дистрибьюторские сети и стратегически расположенные производственные мощности. Эти организации реализуют комплексные инициативы устойчивости и разрабатывают решения с чистой этикеткой для удовлетворения эволюционирующих потребительских предпочтений и соответствия регулятивным рамкам.

Конкурентная динамика рынка продолжает трансформироваться через стратегические слияния, поглощения и совместные предприятия, поскольку организации укрепляют свои портфели специальных ингредиентов и расширяют свое географическое присутствие. Региональные производители устанавливают рыночную дифференциацию через технологические достижения, выделяя ресурсы на сложные методологии переработки и цифровую инфраструктуру для оптимизации функциональности ингредиентов и улучшения видимости цепочки поставок.

Средние региональные игроки вырезают себе ниши на рынке через свою гибкость и специализацию. Oterra использует линии аннато и паприки, полученные через протоколы регенеративного сельского хозяйства, и успешно обеспечила контракты с переработчиками мяса, стремящимися к переходу на натуральные красители. Кроме того, цифровые платформы, которые отслеживают снабжение на уровне фермы и углеродную интенсивность, играют ключевую роль в определении присуждения контрактов, подчеркивая растущее значение учетных данных прослеживаемости на рынке специальных пищевых ингредиентов.

Лидеры индустрии специальных пищевых ингредиентов Южной Америки

-

Cargill, Incorporated

-

The Archer-Daniels-Midland Company

-

Ingredion Incorporated

-

Kerry Group plc

-

DSM-Firmenich AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Февраль 2025: Arla Food Ingredients представила набор инструментов для помощи южноамериканским производителям в разработке высокобелковых десертов. Набор инструментов содержит 12 рецептов и готовых к смешиванию формуляций, включая смеси для обезжиренных быстрорастворимых пудингов и прозрачные желатиновые продукты, изготовленные с изолятом сывороточного белка Lacprodan.

- Февраль 2025: Umami Bioworks представила гибридную икру как B2B ингредиент. Продукт сочетает растительные компоненты, включая морские водоросли и натуральные связующие, для воспроизведения маслянистой текстуры и богатого вкусового профиля премиальной икры.

- Июль 2024: Archer-Daniels-Midland Company создала новую производственную мощность для премиксов в Апукаране, Парана, которая увеличила ее производственную мощность на 40%. Мощность специализировалась на производстве комбинаций минералов, аминокислот, витаминов и добавок.

- Июль 2023: Tate & Lyle расширила свой портфель подсластителей, представив подсластитель из стевии TASTEVA SOL. Продукт демонстрирует растворимость, которая в 200 раз выше, чем у продуктов Reb M и D. Подсластитель легко растворяется в концентратах и сохраняет свою растворимость при низких уровнях pH.

Область исследования отчета о рынке специальных пищевых ингредиентов Южной Америки

Специальные пищевые ингредиенты обычно используются в производстве продуктов питания для окраски, текстуры, смешивания и консервации. Южноамериканский рынок специальных пищевых ингредиентов сегментирован по типу продукта, применению и географии. На основе типа продукта рынок сегментирован на функциональные пищевые ингредиенты, специальный крахмал и текстуранты, подсластители, пищевые ароматизаторы и усилители, подкислители, консерванты, эмульгаторы, красители, ферменты, белки, специальные жиры и масла, пищевые гидроколлоиды и полисахариды, антислеживающие агенты и другие. По применению рынок сегментирован на хлебобулочные изделия, напитки, мясо, птицу и морепродукты, молочные продукты, кондитерские изделия, жиры и масла, заправки/приправы/соусы/маринады, макароны, супы и лапшу, готовые продукты, растительные продукты питания и напитки и другие применения. По географии рынок сегментирован на Бразилию, Чили, Аргентину и остальную часть Южной Америки. Для каждого сегмента определение размера рынка и прогнозы были выполнены на основе стоимости (в миллионах долларов США).

| Функциональные пищевые ингредиенты |

| Специальный крахмал и текстуранты |

| Подсластители |

| Пищевые ароматизаторы и усилители |

| Подкислители |

| Консерванты |

| Эмульгаторы |

| Красители |

| Ферменты |

| Белки |

| Специальные жиры и масла |

| Пищевые гидроколлоиды и полисахариды |

| Антислеживающие агенты |

| Другие |

| Хлебобулочные изделия |

| Напитки |

| Мясо, птица и морепродукты |

| Молочные продукты |

| Кондитерские изделия |

| Жиры и масла |

| Заправки/приправы/соусы/маринады |

| Макароны, супы и лапша |

| Готовые продукты |

| Растительные продукты питания и напитки |

| Другие применения |

| Бразилия |

| Чили |

| Аргентина |

| Остальная часть Южной Америки |

| По типу продукта | Функциональные пищевые ингредиенты |

| Специальный крахмал и текстуранты | |

| Подсластители | |

| Пищевые ароматизаторы и усилители | |

| Подкислители | |

| Консерванты | |

| Эмульгаторы | |

| Красители | |

| Ферменты | |

| Белки | |

| Специальные жиры и масла | |

| Пищевые гидроколлоиды и полисахариды | |

| Антислеживающие агенты | |

| Другие | |

| По применению | Хлебобулочные изделия |

| Напитки | |

| Мясо, птица и морепродукты | |

| Молочные продукты | |

| Кондитерские изделия | |

| Жиры и масла | |

| Заправки/приправы/соусы/маринады | |

| Макароны, супы и лапша | |

| Готовые продукты | |

| Растительные продукты питания и напитки | |

| Другие применения | |

| По географии | Бразилия |

| Чили | |

| Аргентина | |

| Остальная часть Южной Америки |

Ключевые вопросы, освещенные в отчете

Насколько велик рынок специальных пищевых ингредиентов в Южной Америке сегодня?

Размер рынка специальных пищевых ингредиентов в Южной Америке составляет 13,94 млрд долларов США в 2025 году и прогнозируется достичь 17,88 млрд долларов США к 2030 году.

Какой сегмент продукта занимает наибольшую долю?

Функциональные пищевые ингредиенты лидируют с 17,15% долей рынка специальных пищевых ингредиентов, отражая устойчивый спрос на компоненты, улучшающие здоровье.

Какая область применения растет быстрее всего?

Прогнозируется, что применения растительных продуктов питания и напитков вырастут со среднегодовым темпом роста 6,43%, опережая все другие категории до 2030 года.

Почему Бразилия доминирует в региональном спросе?

Бразилия сочетает пищевую промышленность стоимостью 233 млрд долларов США, обширную доступность урожая и четкие регуляции по добавкам, обеспечивая 55,33% региональных доходов.

Последнее обновление страницы: