Размер и доля рынка пищевых добавок Южной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

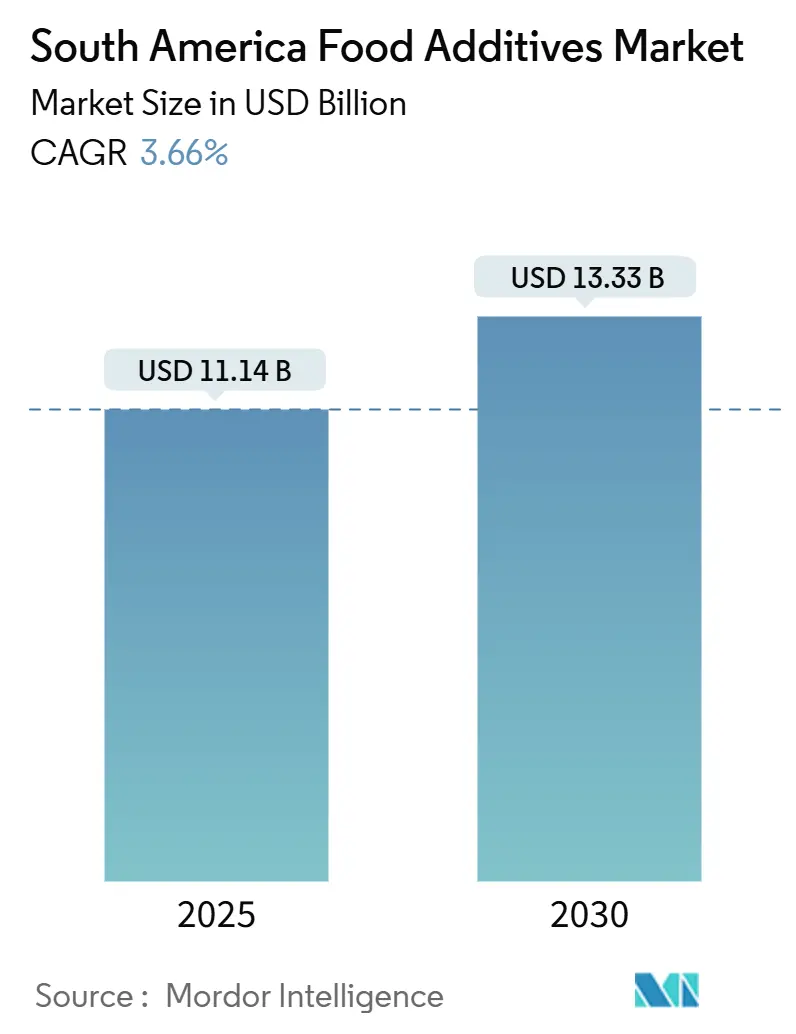

| Размер Рынка (2025) | 11.14 Миллиардов долларов США |

| Размер Рынка (2030) | 13.33 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.66% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых добавок Южной Америки от Mordor Intelligence

Размер рынка пищевых добавок Южной Америки, оцениваемый в 11,14 млрд долларов США в 2025 году, по прогнозам достигнет 13,33 млрд долларов США к 2030 году, растя с CAGR 3,66%. Этот рост обусловлен ролью Бразилии как крупнейшего центра пищевой переработки в регионе, в сочетании с устойчивыми потребительскими предпочтениями в пользу продуктов питания для быстрого приготовления и растущим спросом на альтернативы с чистой маркировкой, которые соответствуют стандартам вкуса, безопасности и питательности. Объемные подсластители продолжают доминировать на рынке; однако растущее принятие натуральных красителей и жидких форм подчеркивает переход к более высокоценным и инновационным решениям. Регулятивное давление, особенно касающееся содержания сахара и синтетических консервантов, ускоряет циклы переформулирования, заставляя производителей адаптироваться. Дополнительно, развивающиеся технологии, такие как обработка высоким давлением (HPP), позволяют использовать методы консервации с минимальным содержанием добавок, соответствуя эволюционирующим потребительским предпочтениям. Конкурентная среда остается умеренно интенсивной, предоставляя возможности региональным игрокам и глобальным транснациональным корпорациям расширить свое присутствие через стратегические партнерства и локализованные стратегии снабжения, обеспечивая баланс между инновациями и рыночными требованиями.

Ключевые выводы отчета

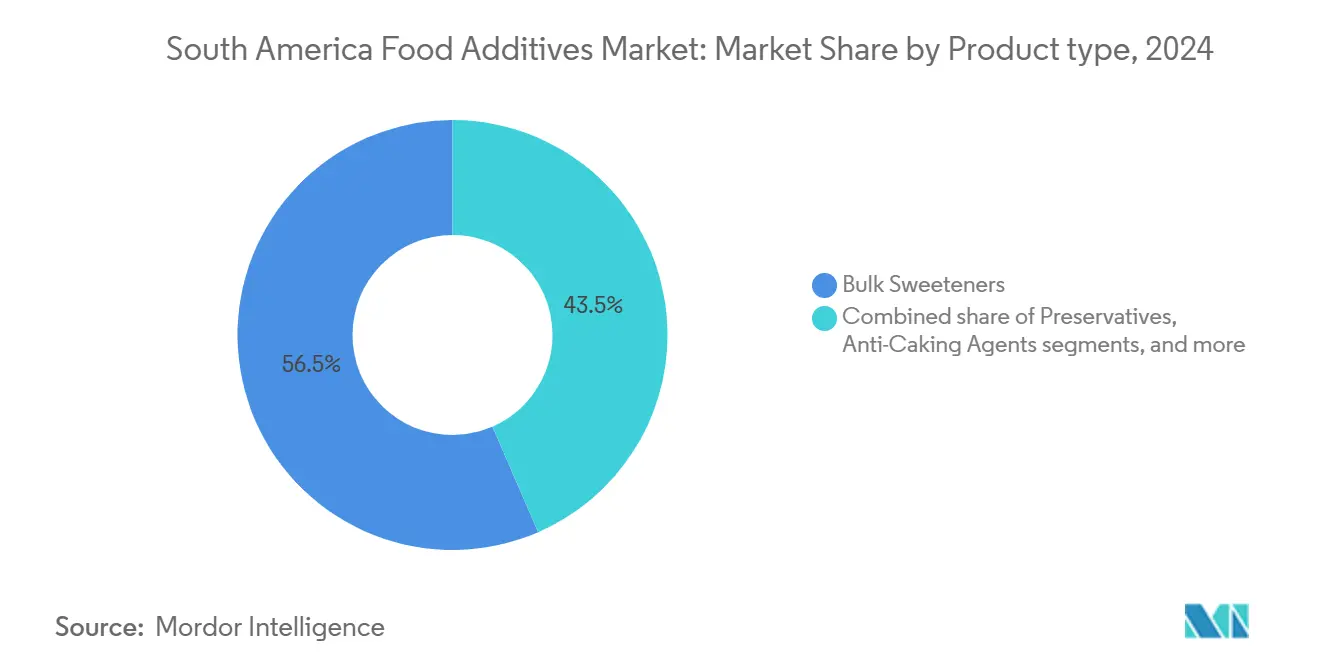

- По типу продукта объемные подсластители заняли 56,53% доли рынка пищевых добавок Южной Америки в 2024 году, тогда как пищевые красители по прогнозам будут расширяться с CAGR 4,69% до 2030 года.

- По форме сухой сегмент обеспечил 63,99% доли рынка пищевых добавок Южной Америки в 2024 году, в то время как жидкие форматы прогнозируются к росту с CAGR 5,15% до 2030 года.

- По источнику синтетические добавки держали 63,47% доли выручки в 2024 году; натуральные альтернативы ожидаются с CAGR 4,83% к 2030 году.

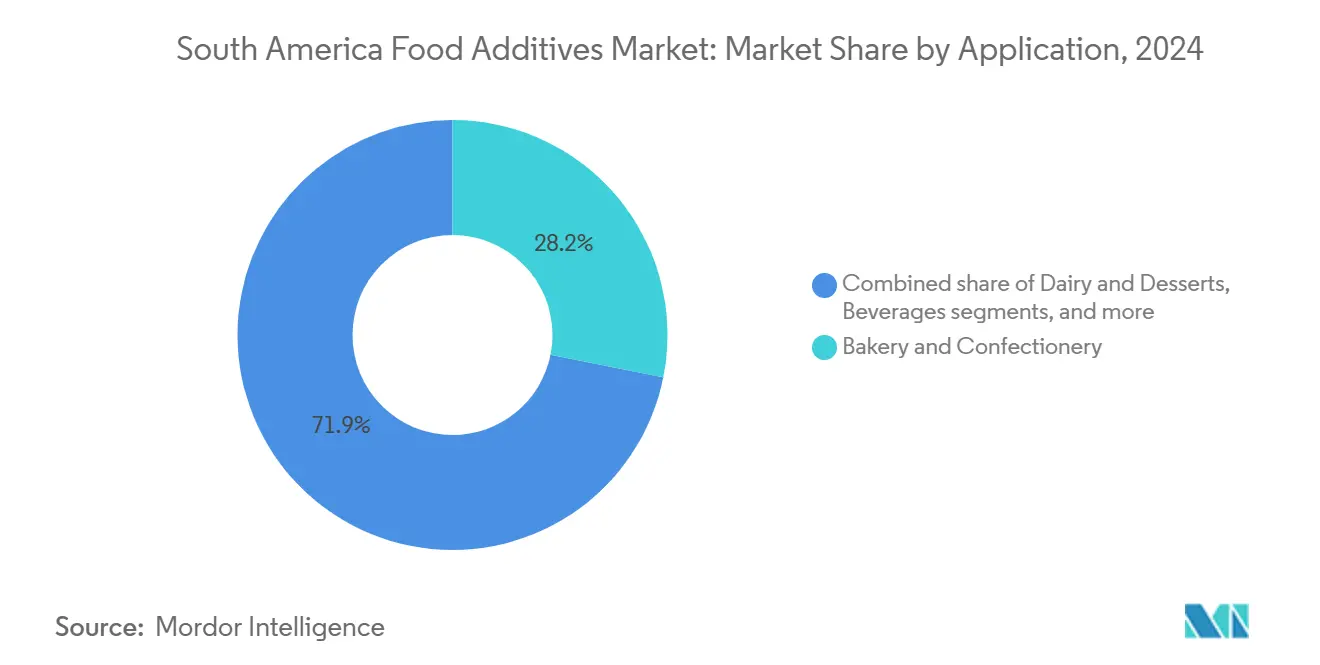

- По применению хлебобулочные и кондитерские изделия лидировали с 28,15% доли выручки в 2024 году, тогда как молочные продукты и десерты готовы к росту с CAGR 5,66% до 2030 года.

- По географии Бразилия захватила 53,39% доли рынка пищевых добавок Южной Америки в 2024 году и прогнозируется к продвижению с CAGR 4,04% до 2030 года.

Тенденции и аналитика рынка пищевых добавок Южной Америки

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на упакованные и переработанные продукты питания | +1.2% | Основные рынки Бразилии, Аргентины, Чили | Среднесрочный период (2-4 года) |

| Потребительские предпочтения в пользу улучшенного вкуса и внешнего вида | +0.8% | Региональные, наиболее сильные в городских центрах | Краткосрочный период (≤ 2 лет) |

| Растущая популярность растительной пищи | +0.9% | Бразилия, Аргентина, с распространением на Чили | Среднесрочный период (2-4 года) |

| Технологические инновации, трансформирующие пищевую промышленность | +0.6% | Бразилия, Чили - ранние последователи | Долгосрочный период (≥ 4 лет) |

| Усиливающиеся потребительские предпочтения в пользу обогащенных и функциональных продуктов питания и напитков | +0.7% | Региональные, под руководством Бразилии | Среднесрочный период (2-4 года) |

| Растущие потребительские предпочтения в пользу улучшенного вкуса и текстуры пищи | +0.5% | Региональный фокус на премиум-сегментах | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на упакованные и переработанные продукты питания

В 2024 году сектор пищевой переработки Бразилии готов к значительному росту, отражая существенную экспансию, обусловленную эволюционирующими потребительскими предпочтениями по всей Южной Америке. Сектор, включающий более 37 700 компаний - преимущественно малых и средних предприятий - создает широкий спрос на специализированные добавки, которые улучшают стабильность при хранении и повышают потребительскую привлекательность. Поведенческие изменения после COVID ускорили тенденции домашнего приготовления пищи, одновременно увеличив спрос на премиальные упакованные альтернативы. Эта двойная тенденция способствует росту как в сегментах консервантов, так и улучшителей вкуса, поскольку потребители ищут удобство, не компрометируя качество. Анализ USDA подчеркивает, что бразильские производители все чаще принимают высокопроизводительные ингредиенты для дифференциации своих продуктов на интенсивно конкурентном розничном рынке. Дополнительно, продолжающаяся урбанизация в крупных южноамериканских городах усиливает этот спрос[1]Министерство сельского хозяйства США, "Ингредиенты пищевой переработки, ежегодно", www.apps.fas.usda.gov. Городские потребители отдают приоритет удобству, стабильному качеству и готовым к употреблению вариантам над традиционными методами приготовления свежих продуктов, дополнительно стимулируя инновации и диверсификацию в секторе. Эти факторы в совокупности подчеркивают динамичную трансформацию бразильской пищевой промышленности, позиционируя ее как ключевого игрока в удовлетворении эволюционирующих потребительских моделей региона.

Потребительские предпочтения в пользу улучшенного вкуса и внешнего вида

Продовольственные рынки Южной Америки переживают сенсорную революцию, обусловленную потребителями, требующими вкусовых профилей ресторанного качества в упакованных продуктах. Среди пищевых добавок красители выделяются как наиболее быстрорастущий сегмент с прогнозируемым CAGR 4,69% до 2030 года. Этот рост обусловлен возрастающим влиянием социальных медиа на представление пищи, что повысило потребительские ожидания относительно визуально привлекательных продуктов. Аналитические данные от Организации пищевой промышленности подчеркивают значительный сдвиг в потребительских предпочтениях к натуральным красителям, полученным из фруктов, овощей и специй. Эта тенденция соответствует растущему спросу на более здоровые и устойчивые варианты. Достижения в технологиях инкапсулирования и биотехнологические инновации дополнительно ускоряют принятие натуральных красителей за счет улучшения их стабильности и устойчивости. Дополнительно, эволюционирующие региональные регулятивные рамки в Латинской Америке играют ключевую роль в продвижении перехода к натуральным альтернативам. Эти разработки создают существенные возможности для компаний, способных сочетать визуальную привлекательность с позиционированием чистой маркировки, удовлетворяя как регулятивные требования, так и потребительские ожидания.

Растущая популярность растительной пищи

Рынок растительной пищи Южной Америки переживает быстрый рост, эволюционируя за пределы традиционных вегетарианских сегментов для целевого охвата флекситарианских потребителей, которые критически важны для широкого принятия альтернативных белков и связанных добавок. Бразильские стартапы, такие как Fazenda Futuro и NotCo, возглавляют эту трансформацию, используя локально поставляемые ингредиенты и устойчивые методы производства для создания инновационных растительных альтернатив. Спрос на безглютеновые и безаллергенные продукты растет, с сертификациями типа Sin TACC в Аргентине, становящимися все более важными среди заботящихся о здоровье потребителей, стремящихся к прозрачности и безопасности в своих пищевых выборах. Более того, натуральные эмульгаторы и растительные усилители вкуса появляются как незаменимые компоненты для воспроизведения текстуры, вкуса и общей сенсорной привлекательности мясных и молочных альтернатив. Эта тенденция стимулирует каскадный спрос на специализированные добавки, которые не только обеспечивают аутентичные сенсорные ощущения, но также соответствуют ожиданиям чистой маркировки. Городские рынки, в частности, находятся в авангарде этого сдвига, поскольку растущая экологическая осведомленность и заботы об устойчивости значительно влияют на потребительские решения о покупках.

Технологические инновации, трансформирующие пищевую промышленность

Технология обработки высоким давлением (HPP) набирает обороты в Чили, Перу, Бразилии, Колумбии и Эквадоре, сигнализируя о трансформационном движении к методам консервации, которые минимизируют добавки, сохраняя питательную и сенсорную целостность пищевых продуктов. Согласно Mundo EXPO PACK, эта техника холодной пастеризации эффективно инактивирует микроорганизмы без ущерба для свежих характеристик продуктов, тем самым снижая зависимость от химических консервантов. Однако успешная реализация технологии HPP требует специфических условий, включая поддержание надежной холодовой цепи и использование гибкой, водостойкой упаковки. Эти требования стимулируют инновации в формулировках добавок, совместимых с такими условиями, открывая новые пути для разработки продуктов. В Бразилии агробизнес-сектор использует предиктивный ИИ для улучшения обработки данных и прогнозирования климатических событий, значительно повышая операционную эффективность в поставке и переработке ингредиентов. Эти достижения позволяют точное применение добавок, минимизируя отходы при обеспечении стабильного качества продукции и улучшенных стандартов безопасности.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие проблемы здоровья стимулируют потребительскую осведомленность о заболеваниях, связанных с сахаром | -0.4% | Региональные, наиболее сильные в городской Бразилии, Аргентине | Краткосрочный период (≤ 2 лет) |

| Сдвиг потребительского интереса от синтетических консервантов | -0.3% | Региональные, под руководством премиум-сегментов | Среднесрочный период (2-4 года) |

| Свежие, локально поставляемые продукты питания привлекают потребительское внимание | -0.2% | Городские центры в Бразилии, Чили, Аргентине | Среднесрочный период (2-4 года) |

| Растущие потребительские предпочтения в пользу продуктов "без добавленного сахара" или "натурально подслащенных" | -0.3% | Региональные, наиболее сильные среди заботящихся о здоровье демографических групп | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущие проблемы здоровья стимулируют потребительскую осведомленность о заболеваниях, связанных с сахаром

Растущая эпидемия ожирения в Южной Америке, как сообщает Панамериканская организация здравоохранения, значительно изменяет модели использования подсластителей и стимулирует стратегии переформулирования в пищевой промышленности[2]Панамериканская организация здравоохранения, "Продукты и напитки глубокой переработки в Латинской Америке: Тенденции, влияние на ожирение, политические последствия", www.iris.paho.org. Потребление продуктов глубокой переработки значительно выросло в 13 латиноамериканских странах, способствуя увеличению показателей ожирения и повышению распространенности хронических неинфекционных заболеваний. Этот сдвиг в осведомленности о здоровье создает двойные вызовы для рынка: насущную потребность в решениях по снижению сахара и повышенный потребительский скептицизм по отношению к искусственным подсластителям. В Бразилии Министерство здравоохранения сообщило, что примерно 24,3% взрослого населения страдали ожирением в 2023 году, подчеркивая срочность решения этих проблем здоровья. Между тем, сектор пищевой переработки Чили адаптируется к строгим регулированиям, которые требуют маркировки продуктов с высоким содержанием сахара и жира. Согласно анализу USDA чилийского рынка, эти регулирования стимулируют инновации в формулировках продуктов для избежания предупреждающих этикеток. Эта регулятивная среда способствует возможностям для натуральных подсластителей, таких как стевия, которая является родной для Парагвая и Бразилии, одновременно ограничивая рост традиционных объемных подсластителей, которые в настоящее время доминируют на рынке. Эволюционирующий ландшафт подчеркивает необходимость для пищевой промышленности балансировать соответствие регулированиям, потребительские предпочтения и инновации, ориентированные на здоровье.

Сдвиг потребительского интереса от синтетических консервантов

Растущие потребительские предпочтения в пользу продуктов с чистой маркировкой отражают более глубокое недоверие к синтетическим добавкам из-за их воспринимаемых долгосрочных рисков для здоровья. Эта тенденция представляет значительные вызовы формулирования для производителей, которые традиционно зависели от экономически эффективных синтетических методов консервации. Отмечается, что некоторые синтетические пищевые консерванты, такие как нитраты, нитриты, бензоат натрия и сорбат калия, связаны с серьезными проблемами здоровья, включая рак, ожирение и астму. В результате потребители все чаще отдают предпочтение натуральным растительным экстрактам с антибактериальными и антиоксидантными свойствами. Однако переход к натуральным консервантам сложен, поскольку они часто не могут заменить синтетические альтернативы на основе один к одному. Этот сдвиг требует от производителей принятия комплексных стратегий переформулирования, которые могут повлиять на критические атрибуты продукта, такие как вкус, текстура и срок годности. Потребительские исследования Ingredion в 2024 году показывают, что 75% потребителей теперь более обдуманы в своих пищевых выборах, при этом 78% готовы платить премию за продукты с натуральными заявлениями. Эта тенденция подчеркивает четкую сегментацию рынка между ценочувствительными потребителями и теми, кто отдает приоритет решениям, ориентированным на здоровье, создавая возможности и вызовы для производителей, навигирующих в этом эволюционирующем ландшафте.

Сегментный анализ

По типу продукта: объемные подсластители доминируют, несмотря на натуральный сдвиг

В 2024 году объемные подсластители доминируют на рынке с долей 56,53%, отражая хорошо установленную базу производства напитков и кондитерских изделий Южной Америки, которая зависит от экономически эффективных подслащивающих решений для крупномасштабного производства. Лидерство этого сегмента в первую очередь обусловлено региональными моделями потребления, отдающими предпочтение подслащенным напиткам и традиционным кондитерским изделиям, при этом обширная сеть производства безалкогольных напитков Бразилии служит ключевым вкладчиком. Более того, заменители сахара и консерванты появляются как важные вторичные сегменты, отвечающие растущему потребительскому спросу на здоровые альтернативы и потребности в продлении срока годности продукта. Антислеживающие агенты, ферменты и подкислители обслуживают нишевые промышленные применения, в то время как гидроколлоиды играют критическую роль в улучшении текстуры в различных категориях пищи, добавляя универсальности рынка.

Пищевые красители представляют наиболее быстрорастущий сегмент с прогнозируемым CAGR 4,69% до 2030 года. Этот рост обусловлен растущим влиянием социальных медиа на эстетику пищи и эволюционирующими потребительскими предпочтениями в пользу визуально привлекательных продуктов. Очевиден значительный сдвиг к натуральным красителям, с альтернативами, полученными из фруктов, овощей и специй, набирающими импульс. Эта тенденция поддерживается достижениями в технологиях инкапсулирования и биотехнологиями, которые улучшают функциональность и привлекательность натуральных красителей. Принятие этих альтернатив соответствует принципам циркулярной экономики путем использования побочных продуктов пищи для извлечения пигментов, одновременно соответствуя регулятивным требованиям, которые все чаще отдают предпочтение натуральным решениям. Между тем, эмульгаторы, вместе с усилителями вкуса и аромата пищи, продолжают стабильно расти, стимулируемые расширяющейся индустрией переработанных продуктов региона и растущим фокусом на инновациях растительных продуктов, обеспечивая устойчивый рост рынка.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме: доминирование сухих форм оспаривается жидкими инновациями

В 2024 году сухие добавки удерживают значительную долю рынка 63,99%, отражая зависимость Южной Америки от решений на основе порошков из-за их практических преимуществ. Эти добавки предлагают продленный срок годности, сниженные транспортные расходы и упрощенное хранение, что критично для управления разнообразными и часто сложными климатическими условиями региона. Дополнительно, сухие добавки органично соответствуют установленной инфраструктуре цепочки поставок и производственным процессам региона, особенно в странах с недостаточно развитыми логистическими сетями. Стабильность этого сегмента обеспечивает экономически эффективное решение для ценочувствительных применений, поддерживая операции объемной переработки, которые доминируют в большей части пищевого производства Южной Америки. Предпочтение сухих добавок также проистекает из их совместимости с традиционными производственными системами, обеспечивая минимальные нарушения и стабильную производительность.

Напротив, жидкие добавки переживают быстрый рост с прогнозируемым CAGR 5,15% до 2030 года. Эта экспансия обусловлена достижениями в индустрии напитков и улучшениями в эффективности переработки, которые благоприятствуют интеграции жидких добавок. Технологические инновации в системах консервации и обработки жидкостей позволили точное дозирование, улучшенную стабильность продукта и упрощенные производственные процессы. Например, завод пектина Cargill стоимостью 150 млн долларов США в Бебедоуро, Бразилия, подчеркивает сдвиг к совместимым с жидкостями технологиям переработки, которые снижают сложность, усиливая функциональность. Жидкие добавки также обеспечивают превосходные характеристики дисперсии и более быстрое время интеграции, делая их особенно ценными в высокообъемных производственных средах. Эти повышения эффективности непосредственно переводятся в преимущества по стоимости, дополнительно стимулируя принятие жидких добавок в отраслях, приоритизирующих оптимизацию операций и качество продукции.

По источнику: лидерство синтетических сталкивается с натуральным разрушением

В 2024 году синтетические добавки доминируют на рынке с долей 63,47%, обусловленные их экономической эффективностью и надежными цепочками поставок, которые поддерживают крупномасштабное пищевое производство по всей Южной Америке. Лидерство этого сегмента является результатом десятилетий промышленных достижений, которые приоритизировали функциональную эффективность и доступность над происхождением ингредиентов. Синтетические консерванты, эмульгаторы и красители широко приняты из-за их способности обеспечивать стабильное качество, продлевать срок годности и соответствовать ценовым ожиданиям потребителей в регионе, характеризующемся разнообразными уровнями доходов и конкурентными рыночными условиями.

Напротив, натуральные добавки переживают значительный рост с прогнозируемым CAGR 4,83% до 2030 года. Этот рост отражает растущую потребительскую склонность к продуктам с чистой маркировкой и регулятивные рамки, которые все чаще отдают предпочтение натуральным альтернативам. Южноамериканские потребители показывают готовность платить премиальные цены за продукты с натуральными заявлениями, создавая прибыльные возможности для производителей, способных предложить аутентичные натуральные решения. Богатое биоразнообразие региона, особенно в выращивании стевии в Парагвае и Бразилии, позиционирует Южную Америку как ключевого игрока на глобальном рынке натуральных подсластителей. Однако сдвиг к натуральным добавкам представляет вызовы для производителей, которые должны разработать альтернативы, соответствующие производительности синтетических аналогов, сохраняя конкурентоспособность по стоимости. Эта динамика стимулирует инновации в методах экстракции и технологиях переработки, позволяя производителям эффективно удовлетворять эволюционирующие потребительские запросы и регулятивные требования.

По применению: лидерство хлебобулочных изделий с ускорением молочных продуктов

В 2024 году сегмент хлебобулочных и кондитерских изделий лидирует на рынке с долей 28,15%, обусловленный его обширным использованием добавок, таких как консерванты, эмульгаторы, красители и усилители вкуса. Это доминирование объясняется сильными культурными предпочтениями Южной Америки в пользу хлебобулочных изделий и техническими сложностями, связанными с достижением желаемой текстуры, внешнего вида и продленного срока годности в этих продуктах. Дополнительно, напитки, мясные и мясные продукты, а также супы, соусы и заправки служат значительными вторичными применениями, каждое требующее кастомизированных решений добавок для решения потребностей консервации, улучшения вкуса и модификации текстуры.

Сегмент молочных продуктов и десертов является наиболее быстрорастущим с прогнозируемым CAGR 5,66% до 2030 года. Этот рост поддерживается увеличивающимся потреблением белка и растущей популярностью функциональных продуктов по всему региону. Согласно исследованиям Kerry Group 2024 года в Латинской Америке, потребительские приоритеты, такие как пищеварительное здоровье (65%), здоровье сердца (63%) и когнитивное здоровье (61%), стимулируют инновации в молочных продуктах. Сегмент получает пользу от растущего спроса на пробиотические и функциональные молочные продукты, которые зависят от передовых стабилизаторов, эмульгаторов и вкусовых систем. Более того, расширение дистрибуции молочных ингредиентов Leprino Foods компанией Univar в Бразилию и Мексику подчеркивает укрепляющуюся инфраструктуру для поддержки специализированных применений молочных добавок, дополнительно продвигая рост сегмента.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

В 2024 году Бразилия удерживает доминирующую долю 53,39% рынка пищевых добавок Южной Америки, прогнозируя CAGR 4,04% до 2030 года. Этот рост проистекает из статуса Бразилии как ведущего центра пищевой переработки региона, хвастающегося секторными доходами в 233 млрд долларов США. С более чем 37 700 компаниями, в основном малыми и средними предприятиями, индустрия пищевой переработки Бразилии стимулирует надежный спрос на специализированные добавки в различных применениях. Цельно интегрированная сельскохозяйственная цепочка поставок Бразилии поддерживает производство основных добавок. Показательным примером является завод пектина Cargill в Бебедоуро, который поставляет цитрусовые локально для глобального распределения пектина. Более того, регулятивный орган Бразилии, ANVISA, не только подчеркивает безопасность и соответствие, но также поддерживает инновации, особенно в натуральных добавках, усиливая траекторию роста рынка.

Аргентина, второй по величине рынок региона, получает пользу от своего надежного сельскохозяйственного экспорта и расцветающего внутреннего ландшафта пищевой переработки. Эта экспансия стимулировала повышенный спрос на премиальные добавки, особенно в продуктах с добавленной стоимостью. Выдающееся положение аргентинского сектора продуктов питания и напитков привлекло транснациональные корпорации, прокладывая путь специализированным поставщикам добавок для удовлетворения динамичных требований рынка. Аналитические данные USDA показывают, что пищевые добавки, ароматизаторы и подсластители быстро набирают обороты, особенно среди премиальных брендов, нацеленных на обеспеченных потребителей. Нарастающая тенденция органических и растительных продуктов подчеркивает потребительский поворот к здоровью и питанию, укрепляя аппетит к натуральным добавкам. Хотя членство Аргентины в MERCOSUR упрощает региональную торговлю, регулятивные сложности все еще бросают вызов производителям добавок, стремящимся к более широкому проникновению на рынок.

Чили позиционируется как ключевой рост рынка, с его сектором пищевой переработки, составляющим 24,15% экспорта нации в 2024 году. Экспансия индустрии обусловлена растущим потребительским аппетитом к более здоровым пищевым выборам и выраженным акцентом на устойчивость. Регулятивные мандаты, такие как обязательная маркировка высокого содержания сахара и жира, катализировали инновации в формулировках добавок. Данные USDA подчеркивают растущий акцент чилийских потребителей на качестве и прослеживаемости в пищевых ингредиентах. Соглашение о свободной торговле США-Чили предлагает международным поставщикам добавок упрощенный вход, резонируя со спросом экспортно-ориентированного пищевого сектора Чили на глобально соответствующие, высококачественные добавки. Между тем, другие южноамериканские нации, включая Колумбию, Перу и Эквадор, раскрывают возможности, стимулируемые экономическим ростом и эволюционирующими потребительскими вкусами. Городские области в этих нациях переживают всплеск потребления переработанных продуктов, представляя зрелый ландшафт для производителей добавок для расширения их присутствия.

Конкурентная среда

Рынок пищевых добавок Южной Америки характеризуется разнообразной и конкурентной средой, с региональными и международными игроками, активно конкурирующими в различных категориях добавок. Ведущие компании, такие как Cargill, Incorporated, Archer Daniels Midland Company, Kerry Group Plc, Givaudan S.A. и BASF SE, движут рынок. Эти игроки варьируются от глобальных корпораций с обширными портфолио продуктов до меньших фирм, сосредоточенных на натуральных и функциональных ингредиентах. Эта конкурентная структура стимулирует инновации и ценовую конкуренцию, поскольку компании работают над дифференциацией своих предложений. Растущий потребительский спрос на добавки с чистой маркировкой и ориентированные на здоровье привел к появлению новых участников и стратегических партнерств, приводящих к широко распределенной доле рынка без доминирующего игрока.

Компании используют технологии для поддержания конкурентоспособности. Инвестиции в передовые технологии переработки и цифровые системы цепочки поставок улучшают операционную эффективность и обеспечивают стабильное качество продукции. Например, эксклюзивное соглашение о дистрибуции Brenntag с Cargill для Epicor в июле 2024 года демонстрирует, как стратегические партнерства интегрируют глобальные инновации продуктов с эффективным региональным распределением.

Возможности роста значительны в сегментах, таких как натуральные красители, растительные эмульгаторы и функциональные добавки, соответствующие тенденциям здоровья и благополучия. Биотехнологические фирмы, разрабатывающие инновационные техники консервации, и местные процессоры ингредиентов, использующие биоразнообразие Южной Америки, появляются как дизрапторы. Однако вызовы гармонизации регулирования в странах MERCOSUR создают барьеры для новых участников. Компании, которые эффективно навигируют в этих регулятивных сложностях, лучше позиционированы для обеспечения конкурентного преимущества на рынке.

Лидеры индустрии пищевых добавок Южной Америки

-

Cargill, Incorporated

-

Archer Daniels Midland Company

-

Kerry Group Plc

-

Givaudan S.A

-

BASF SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Октябрь 2024: IMCD, глобальный дистрибутор специальных химикатов и ингредиентов, подписал соглашение о приобретении 100% группы Blumos, которая работает в Чили, Перу и Аргентине и распространяет комплексный портфолио специальных ингредиентов, включая пищевые добавки для пищевых, фармацевтических и промышленных рынков по всей Латинской Америке.

- Апрель 2024: Kerry Group расширила свою продуктовую линейку запуском своего нового Tastesense Salt глобально. Kerry утверждает, что его решения Tastesense Salt обеспечивают соль и богатый пикантный вкус, не добавляя натрий, сохраняя основные вкусовые свойства и воспроизводя соленое воздействие, тело и послевкусие.

- Март 2024: Sensient Flavors & Extracts запустили SmokeLess Smoke, ряд натуральных ароматизаторов с чистой маркировкой, покрывающих полную палитру наиболее популярных дымных вкусовых нот, желаемых в гурманских кулинарных продуктах. Согласно компании, SmokeLess Smoke доступен по всему миру для удовлетворения регулятивных и вкусовых предпочтений.

- Март 2023: Tate & Lyle заключили партнерство с IMCD как своим новым эксклюзивным партнером в распределении ингредиентов в Бразилии. Цель этого нового партнерства - расширить предложение Tate & Lyle решений для подслащивания, текстурирования, стабилизации и обогащения для пищевых, напитковых, питательных и дополняющих индустрий в Бразилии.

Охват отчета по рынку пищевых добавок Южной Америки

Рынок пищевых добавок Южной Америки сегментирован по типу на консерванты, подсластители, эмульгаторы, антислеживающие агенты, ферменты, гидроколлоиды, усилители вкуса и аромата пищи, пищевые красители и пищевые подкислители. Также исследование предоставляет анализ рынка пищевых добавок на развивающихся и установленных рынках по всему региону Южной Америки, включая Бразилию, Аргентину и остальную часть Южной Америки.

| Консерванты |

| Объемные подсластители |

| Заменители сахара |

| Эмульгаторы |

| Антислеживающие агенты |

| Ферменты |

| Гидроколлоиды |

| Усилители вкуса и аромата пищи |

| Пищевые красители |

| Подкислители |

| Сухая |

| Жидкая |

| Натуральная |

| Синтетическая |

| Хлебобулочные и кондитерские изделия |

| Молочные продукты и десерты |

| Напитки |

| Мясные и мясные продукты |

| Супы, соусы и заправки |

| Другие применения |

| Бразилия |

| Аргентина |

| Чили |

| Остальная часть Южной Америки |

| По типу продукта | Консерванты |

| Объемные подсластители | |

| Заменители сахара | |

| Эмульгаторы | |

| Антислеживающие агенты | |

| Ферменты | |

| Гидроколлоиды | |

| Усилители вкуса и аромата пищи | |

| Пищевые красители | |

| Подкислители | |

| По форме | Сухая |

| Жидкая | |

| По источнику | Натуральная |

| Синтетическая | |

| По применению | Хлебобулочные и кондитерские изделия |

| Молочные продукты и десерты | |

| Напитки | |

| Мясные и мясные продукты | |

| Супы, соусы и заправки | |

| Другие применения | |

| По географии | Бразилия |

| Аргентина | |

| Чили | |

| Остальная часть Южной Америки |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка пищевых добавок Южной Америки?

Рынок оценивается в 11,14 млрд долларов США в 2025 году и прогнозируется достичь 13,33 млрд долларов США к 2030 году с CAGR 3,66%.

Какой тип продукта удерживает наибольшую долю выручки сегодня?

Объемные подсластители лидируют с 56,53% доли рынка пищевых добавок Южной Америки в 2024 году.

Какой сегмент применения расширяется быстрее всего?

Молочные продукты и десерты прогнозируются к росту с CAGR 5,66% до 2030 года, опережая другие сегменты.

Какие регулятивные вопросы наиболее влияют на спрос?

Более строгие законы маркировки сахара и растущий контроль синтетических консервантов стимулируют переформулирование в сторону продуктов с низким содержанием сахара и альтернатив консервантов с чистой маркировкой.

Последнее обновление страницы: