Размер и доля рынка ферментированных ингредиентов Южной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

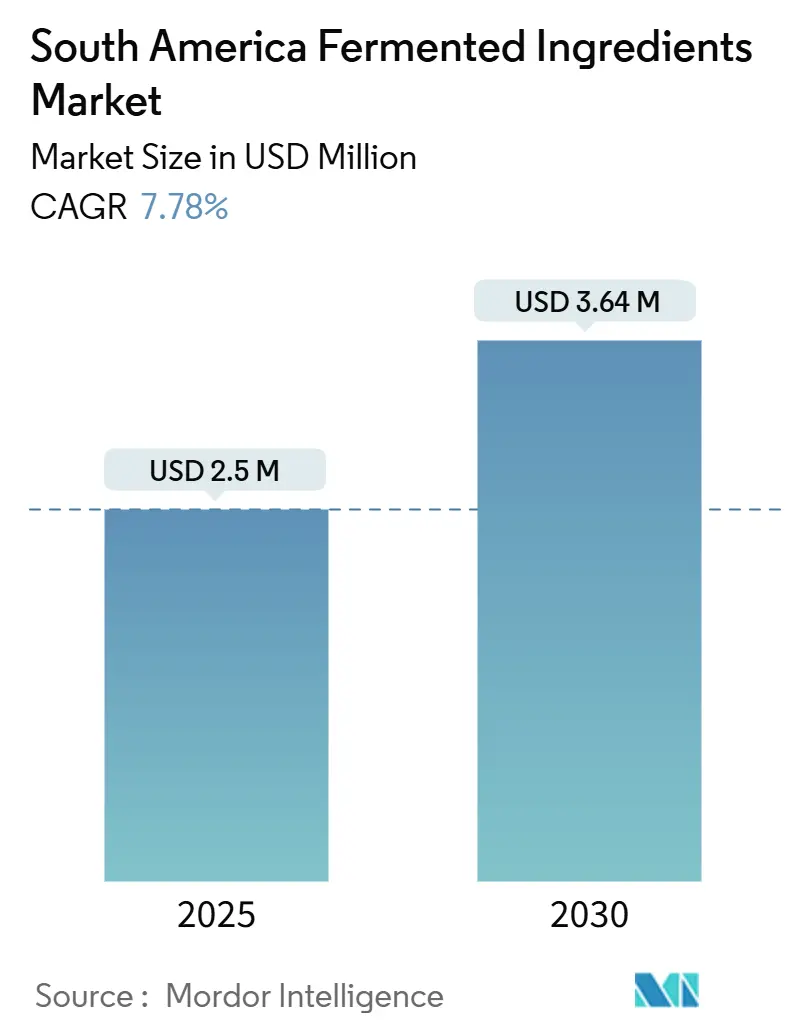

| Размер Рынка (2025) | 2.5 Миллион долларов США |

| Размер Рынка (2030) | 3.64 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.78% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ферментированных ингредиентов Южной Америки от Mordor Intelligence

Размер рынка ферментированных ингредиентов Южной Америки оценивается в 2,50 млн долларов США в 2025 году и прогнозируется достичь 3,64 млн долларов США к 2030 году, растя с темпом 7,78% годовых. Расширение основывается на обильных сельскохозяйственных сырьевых ресурсах региона, улучшающемся законодательстве по биологическим вводимым средствам и переходе производителей к биологическим решениям в пищевой, кормовой и промышленной сферах. Рост животноводства в Бразилии и Аргентине поддерживает стабильный спрос на аминокислотные кормовые добавки, в то время как национальные программы биоэкономики направляют государственные средства на развитие мощностей по ферментации. Многонациональные игроки увеличивают масштаб через новые заводы, однако местные стартапы остаются гибкими в специализированных нишах, использующих местные знания в области ферментации. Устойчивость цепей поставок улучшается, поскольку сопутствующие продукты этанола и сахара превращаются в субстраты, но ценовое равенство с нефтехимическими заменителями остается недостижимым в капиталоемких полимерах и специализированных белках.

Ключевые выводы отчета

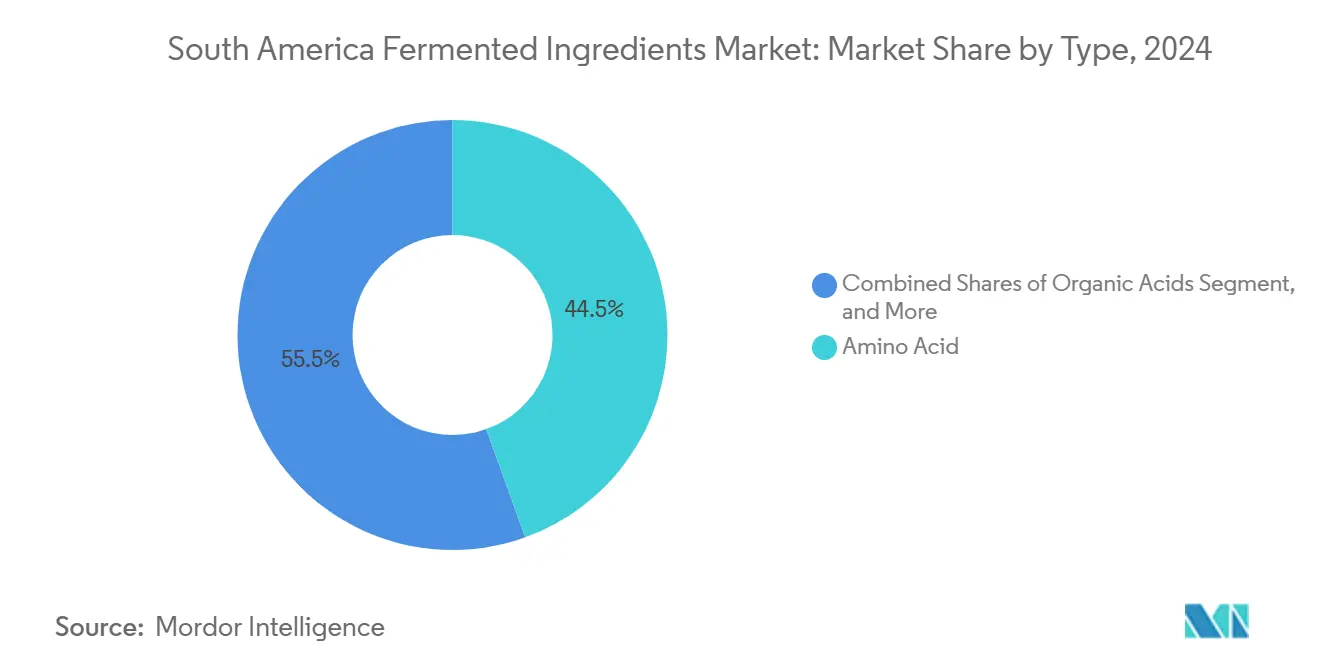

- По типу продукции аминокислоты лидировали с 44,51% доли рынка ферментированных ингредиентов Южной Америки в 2024 году, а полимеры прогнозируются к росту с темпом 9,42% годовых до 2030 года.

- По форме сухие продукты составили 59,64% доли размера рынка ферментированных ингредиентов Южной Америки в 2024 году, в то время как жидкие формулы готовы расти с темпом 10,27% годовых до 2030 года.

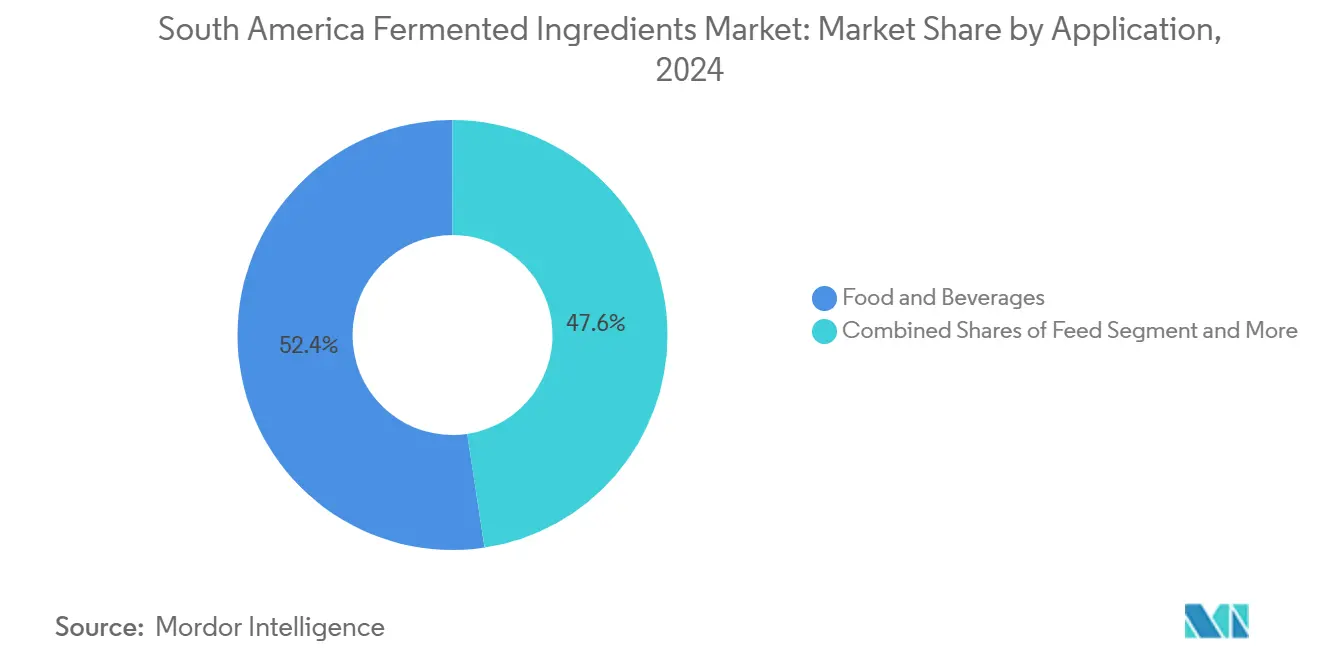

- По применению продукты питания и напитки удерживали 52,37% рынка ферментированных ингредиентов Южной Америки в 2024 году, а промышленное использование прогнозируется к росту с темпом 8,94% годовых до 2030 года.

- По географии Бразилия доминировала с долей 60,15% в 2024 году, в то время как Чили ожидается зарегистрировать темп роста 9,10% годовых в период 2025-2030 годов.

Тенденции и инсайты рынка ферментированных ингредиентов Южной Америки

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Бурный рост экспорта животного белка, стимулирующий спрос на кормовые аминокислоты | +1.8% | Основа - Бразилия, Аргентина, распространение на Уругвай и Парагвай | Среднесрочная перспектива (2-4 года) |

| Растущий тренд чистых этикеток в продуктах питания и напитках, стимулирующий переход к биологическим добавкам | +1.5% | Глобальный, с ранними достижениями в Бразилии, Чили, Колумбии | Долгосрочная перспектива (≥ 4 лет) |

| Национальные программы биологических вводимых средств в Бразилии и Аргентине, субсидирующие мощности по ферментации | +1.2% | Бразилия и Аргентина, ограниченное распространение на партнеров МЕРКОСУР | Краткосрочная перспектива (≤ 2 лет) |

| Культурное родство с ферментированными продуктами, поддерживающее традиционные ферментированные ингредиенты | +0.9% | Региональный, наиболее сильный в коренных районах Перу, Эквадора, Колумбии | Долгосрочная перспектива (≥ 4 лет) |

| Растущее потребительское осознание и спрос на натуральные, здоровые продукты | +1.1% | Городские центры по всей Южной Америке, возглавляемые Бразилией и Чили | Среднесрочная перспектива (2-4 года) |

| Достижения в биотехнологии, поддерживающие масштабируемые процессы ферментации | +1.0% | Основа - Бразилия, развивающаяся в Аргентине и Чили | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Бурный рост экспорта животного белка, стимулирующий спрос на кормовые аминокислоты

Расширение животноводческого сектора Южной Америки создает каскадный спрос на ферментированные кормовые добавки, особенно поскольку регион укрепляет свои позиции как мирового поставщика белка. Этот белковый бум стимулирует спрос на аминокислоты за пределами традиционных лизина и метионина к специализированным соединениям, полученным путем ферментации, таким как треонин и триптофан, необходимым для оптимизации коэффициентов конверсии корма в интенсивных производственных системах. Позиция Бразилии как крупнейшего мирового экспортера говядины и второго по величине производителя птицы создает структурный спрос на кормовые добавки, полученные путем ферментации, особенно поскольку экологические регулирования подталкивают производителей к биологическим альтернативам синтетических стимуляторов роста. Прогнозируемый рост сектора до 43,7 млрд литров спроса на этанол к 2033 году также создает значительные потоки сопутствующих продуктов, подходящих для применения в качестве субстратов для ферментации, согласно данным Международного энергетического агентства[1]Источник: Международное энергетическое агентство, "Годовой отчет по биотопливу 2024," iea.org. Недавнее снижение Аргентиной экспортных тарифов на соевые продукты повышает конкурентоспособность региона на мировых белковых рынках, дополнительно усиливая спрос на кормовые ферментационные продукты, поскольку производители стремятся к оптимизации маржи через улучшенную эффективность корма.

Растущий тренд чистых этикеток в продуктах питания и напитках, стимулирующий переход к биологическим добавкам

Сектор пищевой переработки Бразилии генерировал 209 млрд долларов США в 2022 году, а обновленные правила по добавкам согласно нормативной инструкции 284/2028 разъясняют использование ферментов и пробиотиков в готовых продуктах, согласно данным ANVISA. Владельцы брендов отвечают заменой синтетических консервантов на молочные и лимонные кислоты, полученные путем ферментации, которые обеспечивают узнаваемые этикетки и кислотное воздействие. Потребительские опросы в крупных бразильских и чилийских городах показывают готовность платить премию за натурально полученные текстуризаторы, стимулируя использование ферментированных камедей и культур в закусках и молочных линиях. Розничные торговцы усиливают спрос, расширяя отделы "без добавок", подталкивая переработчиков к коротким списки ингредиентов, основанным на биопроизводных компонентах. Вместе регуляторная ясность и изменения в покупках приводят к устойчивому, увеличивающему маржу росту решений чистых этикеток в рамках рынка ферментированных ингредиентов Южной Америки.

Национальные программы биологических вводимых средств в Бразилии и Аргентине, субсидирующие мощности по ферментации

Федеральный закон Бразилии 15,070/2024 предписывает регистрацию, инспекцию и инновационные стимулы для заводов биологических вводимых средств, открывая двери для коммерческих и фермерских ферментационных установок. Законодательство позволяет как коммерческим биозаводам, так и производственным единицам для личного использования, создавая множественные точки входа на рынок для поставщиков ферментационных технологий. Программа сельскохозяйственных биологических вводимых средств Аргентины (PROBIAAR) поддерживает отечественные компании, производящие биоудобрения и биопестициды, с 131 зарегистрированной компанией к 2022 году, из которых 97 являются отечественными предприятиями. Эти программы снижают регуляторные барьеры и предоставляют финансовые стимулы, которые снижают стоимость капитала для инвестиций в ферментационные мощности, особенно выгодя малым и средним предприятиям, стремящимся коммерциализировать традиционные знания в области ферментации.

Культурное родство с ферментированными продуктами, поддерживающее традиционные ферментированные ингредиенты

Традиционные практики ферментации в Южной Америке представляют возможности масштабирования ремесленных процессов для коммерческого использования, движимые потребительским спросом на аутентичный, традиционный пищевой опыт. Эти ферментированные продукты содержат значительные уровни молочнокислых бактерий, в частности Lactiplantibacillus plantarum и виды Lacticaseibacillus, которые демонстрируют надежную устойчивость к стрессу и адгезивные свойства, полезные для развития пробиотиков. Культурная важность ферментации в регионе охватывает как напитки, так и молочные продукты, такие как кумыс и суэро костеньо, что установило потребительское принятие ферментированных ингредиентов в обработанных продуктах. Традиционные ферментированные продукты функционируют как нутрацевтики, доставляя необходимые питательные вещества и пользу для здоровья сообществам, обеспечивая модели для разработки новых продуктов с использованием традиционных ингредиентов. Это установленное культурное принятие облегчает выход на рынок для ингредиентов, полученных путем ферментации, особенно когда продукты подчеркивают свою связь с традиционными пищевыми практиками. Увеличенное внимание к сохранению культурного наследия коренных продуктов питания создает возможности для разработки ингредиентов, полученных путем ферментации, которые поддерживают традиционные методы, соблюдая современные стандарты безопасности пищевых продуктов и производства.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ценовая конкуренция со стороны синтетических нефтехимических ингредиентов | -1.4% | Глобальная, особенно влияющая на экспортную конкурентоспособность Бразилии и Аргентины | Краткосрочная перспектива (≤ 2 лет) |

| Ограниченные исследования и разработки и техническая экспертиза | -1.1% | Региональная, наиболее острая в Чили, Колумбии и малых экономиках | Среднесрочная перспектива (2-4 года) |

| Экономические и геополитические неопределенности | -0.8% | Основа - Аргентина, эффекты распространения на торговые отношения МЕРКОСУР | Краткосрочная перспектива (≤ 2 лет) |

| Зависимость от импортного сырья для процессов ферментации | -0.6% | Региональная, влияющая на специализированные ферментационные субстраты и оборудование | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Ценовая конкуренция со стороны синтетических нефтехимических ингредиентов

Глобальные синтетические аминокислоты и органические кислоты выигрывают от десятилетней оптимизации и крупномасштабных азиатских заводов, которые обеспечивают низкую стоимость за килограмм. Латинская Америка в настоящее время не имеет обширной пищевой ферментационной инфраструктуры, заставляя многих пользователей импортировать по более высоким ценам поставки. До тех пор, пока региональные биозаводы не достигнут аналогичной экономии от масштаба, чувствительные к цене покупатели кормов и промышленности будут тяготеть к нефтехимическим альтернативам, сокращая адресуемые объемы для рынка ферментированных ингредиентов Южной Америки. Валютная волатильность в Аргентине и местные затраты на финансирование усугубляют проблему, завышая капитальные расходы на новые ферментационные линии. Производители смягчают риск через программы переработки отходов в субстраты и региональные соглашения о закупках, однако ценовое равенство остается краткосрочным препятствием.

Ограниченные исследования и разработки и техническая экспертиза

Пробелы в технических возможностях по всей Южной Америке ограничивают развитие ферментационной индустрии, особенно в странах, не имеющих установленной биотехнологической инфраструктуры и специализированного человеческого капитала. Бразилия, несмотря на сильный научный вклад в здравоохранительную биотехнологию и установленные институты, такие как FIOCRUZ и институт Бутантан, сталкивается с вызовами от экономической волатильности и фрагментированного частного сектора, что ограничивает устойчивые инвестиции в исследования и разработки ферментационных технологий. Ограничения технической экспертизы становятся особенно очевидными в приложениях точной ферментации, где успешная коммерциализация требует междисциплинарных подходов, включающих множественных заинтересованных лиц и сложные возможности оптимизации процессов, которые превышают текущие региональные возможности. Нехватка квалифицированных профессионалов создает узкие места в масштабировании ферментационных операций, особенно поскольку новые регулирования биологических вводимых средств Бразилии требуют квалифицированных профессионалов для коммерческого производства, потенциально ограничивая рост индустрии до тех пор, пока образовательные учреждения не расширят соответствующие программы обучения

Сегментный анализ

По типу продукции: аминокислоты лидируют несмотря на полимерные инновации

Аминокислоты составили 44,51% выручки рынка ферментированных ингредиентов Южной Америки в 2024 году. Рост сегмента происходит из требований оптимизации кормов в животноводческом секторе региона. Производители используют кукурузные и соевые ресурсы региона для производства лизина, метионина и треонина, которые улучшают эффективность конверсии корма в птицеводстве и свиноводстве. Двойная роль Бразилии как экспортера белка и производителя этанола обеспечивает сопутствующие продукты, которые снижают затраты на производство глюкозы, обеспечивая конкурентоспособное ценообразование аминокислот. Ожидается, что полимерный сегмент будет расти с темпом 9,42% годовых, стимулируемый новыми регулированиями пластиковых отходов, которые поощряют принятие биоразлагаемой упаковки. Государственные политики закупок в Чили и Колумбии благоприятствуют компостируемым материалам, увеличивая рыночные возможности для полигидроксиалканоатов на основе ферментации.

Органические кислоты и витамины поддерживают постоянный спрос в производстве продуктов питания и напитков как натуральные консерванты и ингредиенты для обогащения. Промышленные ферменты обеспечивают контракты с биотопливными и пивоваренными предприятиями, которым нужны специфические каталитические свойства. Хотя антибиотики представляют меньшую долю рынка из-за региональных ограничений на медикаментозные корма, они поддерживают стабильные продажи в ветеринарных применениях. Центрально-западный регион Бразилии продолжает расширять производство аминокислот, с интегрированными соеперерабатывающими предприятиями, использующими побочные продукты ферментации для выработки энергии. Производство полимеров привлекает инвестиции для пилотных предприятий, которые используют гидролизат багассы сахарного тростника для снижения затрат на сырье. Производители органических кислот сотрудничают с переработчиками фруктов для использования отходов кожуры, поддерживая инициативы циркулярной экономики. Витаминный сегмент сталкивается с вызовами от глобальных ценовых колебаний, но выигрывает от отечественных операций смешивания, которые снижают затраты на импорт.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: рост жидких превосходит доминирование сухих

Сухие предложения составили 59,64% продаж в 2024 году, отражая превосходный срок хранения, транспортировку при окружающей температуре и совместимость с существующими системами дозирования комбикормовых заводов. Эти атрибуты делают сухие форматы незаменимыми для сельских цепей поставок, которые простираются на тысячи километров через бассейн Амазонки. И наоборот, жидкости прогнозируются к расширению с темпом 10,27% годовых, основываясь на инвестициях в холодильную логистику и автоматизированные линии пищевой переработки, требующие перекачиваемых концентратов. Маркерные применения включают молочные закваски, доставляемые в криопротекторных жидкостях, и растворы промышленных ферментов, сформулированные для встроенного дозирования. Размер рынка ферментированных ингредиентов Южной Америки для жидких форматов выиграет от развития городских холодильных цепей в Сан-Паулу и Сантьяго, где платформы продуктового магазина в тот же день требуют готовых к использованию входов.

Сухие составы сохранят лидерство в каналах кормов, средств защиты растений и диетических добавок, которые ценят простоту обращения и гибкость разбавления. Порошковые аминокислоты беспрепятственно интегрируются в кормовые смеси, в то время как сухие пробиотики масштабируются в капсулы для розничных аптек. Жидкие концентраты набирают популярность в крафтовом пивоварении и растительных напитках, где критична скорость ферментации в реальном времени. Некоторые производители развертывают двухформатные стратегии - распылительную сушку избыточных жидких потоков для максимизации использования завода - тем самым стабилизируя маржу и смягчая риски запасов по всему рынку ферментированных ингредиентов Южной Америки.

По применению: промышленный рост вызывает пищевое доминирование

Продукты питания и напитки поддерживают лидерство на рынке с долей 52,37% в 2024 году, стимулируемые расширяющимся сектором пищевой переработки Южной Америки, который генерировал 209 млрд долларов США только в Бразилии в течение 2022 года, и растущим потребительским спросом на натуральные ингредиенты и функциональные продукты, согласно данным Food Export. Ферментированные ингредиенты, такие как аминокислоты и органические кислоты, имеют применения в различных молочных продуктах, таких как сыр, йогурт и других. Поскольку потребление этих продуктов увеличивается в регионе, спрос на эти ингредиенты растет. Согласно данным Продовольственной и сельскохозяйственной организации[2]Источник: Организация экономического сотрудничества и развития, "Потребление молочных продуктов на душу населения в Бразилии", www.oecd.org за 2023 год, потребление сыра на душу населения в Бразилии составило 3,37 килограмма. Промышленные применения появляются как самый быстрорастущий сегмент с темпом роста 8,94% годовых до 2030 года.

Фармацевтические применения остаются ограниченными регуляторными сложностями и ограниченными местными производственными возможностями, хотя бразильский сектор здравоохранительной биотехнологии показывает перспективы с государственной приоритизацией и установленными исследовательскими институтами, такими как FIOCRUZ, возглавляющими усилия по развитию. Быстрый рост промышленного сегмента отражает растущее принятие химических веществ, полученных путем ферментации, в производственных процессах, поддерживаемое государственными инициативами, такими как Национальная стратегия биоэкономики Бразилии, которая продвигает использование возобновляемых ресурсов и устойчивые производственные практики. Другие применения, включая косметику и средства личной гигиены, показывают возникающий потенциал, поскольку потребительские предпочтения смещаются к натуральным ингредиентам, хотя развитие рынка остается на ранней стадии по сравнению с установленными пищевыми и кормовыми применениями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Бразилия заняла 60,15% региональной выручки в 2024 году, подкрепленная своим сложным законом о биологических вводимых средствах, 2-м по величине глобальным производством этанола и значительным животноводческим комплексом. Реформы ANVISA страны обеспечивают ясность по пробиотикам и ферментам, позволяя запуски пищевых ингредиентов, которые соответствуют глобальным стандартам чистых этикеток. Предприятие DSM-Firmenich мощностью 100,000 тонн в Минас-Жерайсе иллюстрирует уверенность прямых иностранных инвестиций и поставляет добавки для скота в скотоводческие пояса Среднего Запада. Принятие бразильскими фермерами биологических вводимых средств, превышающее 50%, дополнительно укореняет отечественный спрос.

Аргентина занимает второе место, поддерживаемая экспортно-ориентированной переработкой фруктов и овощей и обновленным Пищевым кодексом, который упрощает импортно-экспортные формальности. Согласно данным UN Comtrade[3]Источник: UN Comtrade, "Ведущие экспортеры цитрусовых в Южной Америке и Карибском бассейне", www.uncomtrade.org за 2024 год, Аргентина экспортировала цитрусовые на сумму 126,36 млн долларов США. Благодаря этому участники рынка перерабатывают эти фрукты в лимонную кислоту и другие ферментированные ингредиенты. Инициативы макроэкономической стабилизации нацелены на снижение инфляции и открытие кредитных каналов, улучшая инвестиционный климат для рынка ферментированных ингредиентов Южной Америки.

Чили показывает самую быструю траекторию с прогнозируемым темпом роста 9,10% годовых до 2030 года, стимулируемая агрессивными мандатами циркулярной экономики и поддерживаемыми венчурным капиталом стартапами точной ферментации, такими как Luyef Cultivated X. Государственные гранты поощряют конверсию фруктовых и виноградарских отходов в субстраты, сокращая затраты на сырье и продвигая углеродные цели. Колумбия и остальная часть Южной Америки - Перу, Эквадор и Боливия - капитализируют на традиционных ферментированных напитках, которые способствуют потребительскому принятию биологических ингредиентов, хотя и с ограниченной промышленной инфраструктурой по сравнению с Бразилией или Аргентиной. Трансграничные альянсы обмена знаниями стремятся поднять пилотные заводы в коммерческие кластеры, расширяя географический баланс в рамках рынка ферментированных ингредиентов Южной Америки.

Конкурентная среда

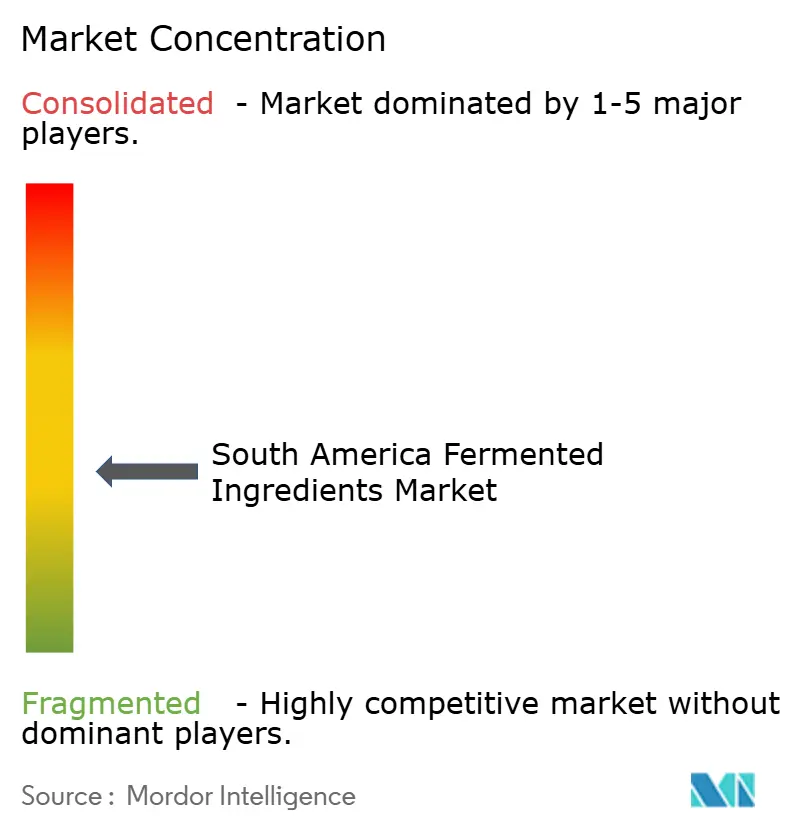

Рынок ферментированных ингредиентов Южной Америки умеренно фрагментирован. Глобальные компании, такие как DSM-Firmenich, BASF, Evonik и Novonesis, используют свои преимущества в масштабе, возможностях разработки штаммов и регуляторной экспертизе для обеспечения прибыльных контрактов. Эти многонациональные корпорации поддерживают сложные исследовательские центры и системы контроля качества по всему региону. Их установленное присутствие и технические возможности позволяют им соответствовать строгим требованиям для высокоценных применений.

Региональные компании, включая Proquiga Biotech и Lesaffre Group (Bio Springer), специализируются на производстве аминокислот, органических кислот и биоудобрений, адаптированных к местным сельскохозяйственным потребностям. Эти региональные игроки конкурируют с импортом через свои сильные отношения в цепи поставок и более быстрые сроки доставки. Их понимание местной рыночной динамики и сельскохозяйственных практик обеспечивает конкурентное преимущество. В развивающихся сегментах компании, такие как Typical и Future Cow, используют технологию точной ферментации для производства микопротеина и альтернатив молочного белка для гибридных мясных и напиточных продуктов.

Компании на рынке конкурируют через три основных подхода: интеграция с источниками сырья, разработка собственных штаммов и поддержка клиентских применений. Компании, которые интегрируют ферментационные предприятия с операциями сахар-этанол, обеспечивают доступ к рентабельному сырью. Те, кто разрабатывает продвинутые возможности метаболической инженерии, могут производить специализированные молекулы, которые соответствуют строгим спецификациям и требуют более высоких цен. Лаборатории применений в Сан-Паулу и Буэнос-Айресе предоставляют техническую поддержку пекарням, пивоварням и производителям кормов, помогая укреплять отношения с клиентами и расширять рынок ферментированных ингредиентов Южной Америки.

Лидеры индустрии ферментированных ингредиентов Южной Америки

-

Evonik Industries AG

-

Novozymes A/S

-

BASF SE

-

Archer Daniels Midland Company

-

Kerry Group plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Lubrizol, глобальная компания специальной химии, объявила о предварительном запуске полимера Carbopol BioSense в Бразилии. Это первый легко биоразлагаемый ингредиент в линейке продуктов Carbopol. Реологические модификаторы Carbopol повышают вязкость и консистенцию в гелях для волос, лосьонах для тела, увлажняющих гелях, гелях для укладки волос, шампунях, солнцезащитных средствах, фармацевтических продуктах и продуктах бытовой химии.

- Апрель 2023: Royal DSM запустила комплексный набор инструментов, направленный на улучшение растительных ферментированных продуктов, таких как альтернативы йогурту. Этот набор инструментов включает четыре недавно созданные стартовые культуры и пять готовых для потребителя концепций. С помощью своего набора инструментов Plant Power Toolkit DSM упрощает процесс формулирования для производителей, позволяя им быстро выводить на рынок высококачественные растительные ферментированные продукты.

Область отчета по рынку ферментированных ингредиентов Южной Америки

Рынок ферментированных ингредиентов Южной Америки сегментирован по типу на аминокислоты, органические кислоты, полимеры, витамины, промышленные ферменты и антибиотики. Рынок сегментирован по форме на сухую и жидкую. Рынок сегментирован по применению на продукты питания и напитки, корма, фармацевтика, промышленное использование, прочие. Отчет также включает географическую сегментацию рынка, фрагментированного как Бразилия, Аргентина и остальная часть Южной Америки.

| Аминокислоты | Лизин |

| Метионин | |

| Треонин | |

| Другие аминокислоты | |

| Органические кислоты | Молочная кислота |

| Лимонная кислота | |

| Прочие | |

| Полимеры | |

| Витамины | |

| Промышленные ферменты | Протеазы |

| Амилазы | |

| Другие промышленные ферменты | |

| Антибиотики |

| Сухая |

| Жидкая |

| Продукты питания и напитки | Молочные продукты |

| Хлебобулочные и кондитерские изделия | |

| Напитки | |

| Мясные и морепродукты | |

| Функциональные и обогащенные продукты | |

| Другие применения в продуктах питания и напитках | |

| Корма | |

| Фармацевтика | |

| Промышленное применение | |

| Другие применения |

| Бразилия |

| Аргентина |

| Чили |

| Колумбия |

| Остальная часть Южной Америки |

| По типу продукции | Аминокислоты | Лизин |

| Метионин | ||

| Треонин | ||

| Другие аминокислоты | ||

| Органические кислоты | Молочная кислота | |

| Лимонная кислота | ||

| Прочие | ||

| Полимеры | ||

| Витамины | ||

| Промышленные ферменты | Протеазы | |

| Амилазы | ||

| Другие промышленные ферменты | ||

| Антибиотики | ||

| По форме | Сухая | |

| Жидкая | ||

| По применению | Продукты питания и напитки | Молочные продукты |

| Хлебобулочные и кондитерские изделия | ||

| Напитки | ||

| Мясные и морепродукты | ||

| Функциональные и обогащенные продукты | ||

| Другие применения в продуктах питания и напитках | ||

| Корма | ||

| Фармацевтика | ||

| Промышленное применение | ||

| Другие применения | ||

| По географии | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка ферментированных ингредиентов Южной Америки?

Рынок ферментированных ингредиентов Южной Америки составляет 2,50 млн долларов США в 2025 году с прогнозом 3,64 млн долларов США к 2030 году.

Какая страна занимает наибольшую долю рынка ферментированных ингредиентов Южной Америки?

Бразилия лидирует с долей выручки 60,15% в 2024 году.

Какой продуктовый сегмент растет быстрее всего?

Полимеры прогнозируются к расширению с темпом 9,42% годовых до 2030 года на растущий спрос на биоразлагаемую упаковку.

Как быстро растет сегмент промышленного применения?

Промышленные применения, такие как биологические химикаты, прогнозируются к росту с темпом 8,94% годовых в период 2025-2030 годов, поскольку политики циркулярной экономики укореняются.

Последнее обновление страницы: