Размер и доля рынка программно-определяемой безопасности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 12.90 Миллиардов долларов США |

| Размер Рынка (2030) | 26.91 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.84% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка программно-определяемой безопасности от Mordor Intelligence

Размер рынка программно-определяемой безопасности оценивается в 12,9 млрд долл. США в 2025 году и, согласно прогнозам, более чем удвоится до 26,91 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 15,84%. Большинство предприятий отходят от периметрических средств управления к программируемым архитектурам, которые следуют за рабочими нагрузками при их перемещении между центрами обработки данных, множественными публичными облаками и граничными локациями. Автоматизированное применение политик сокращает циклы реагирования на инциденты, в то время как принципы нулевого доверия встраивают непрерывную верификацию в повседневные сетевые операции. Регулятивные сроки, такие как Закон ЕС о кибер-устойчивости и Директива NIS2, превращают дискреционные расходы в обязательные инвестиции. В то же время быстрый рост контейнеризованных приложений заставляет команды безопасности принимать детальную микросегментацию и защиту времени выполнения, которую могут обеспечить только программно-определяемые подходы. Вместе эти силы придают рынку программно-определяемой безопасности устойчивый двузначный импульс до конца десятилетия.

Ключевые выводы отчета

- По компонентам, программное обеспечение сохранило 63% доли рынка программно-определяемой безопасности в 2024 году; услуги, по прогнозам, будут расширяться со среднегодовым темпом роста 15,60% до 2030 года.

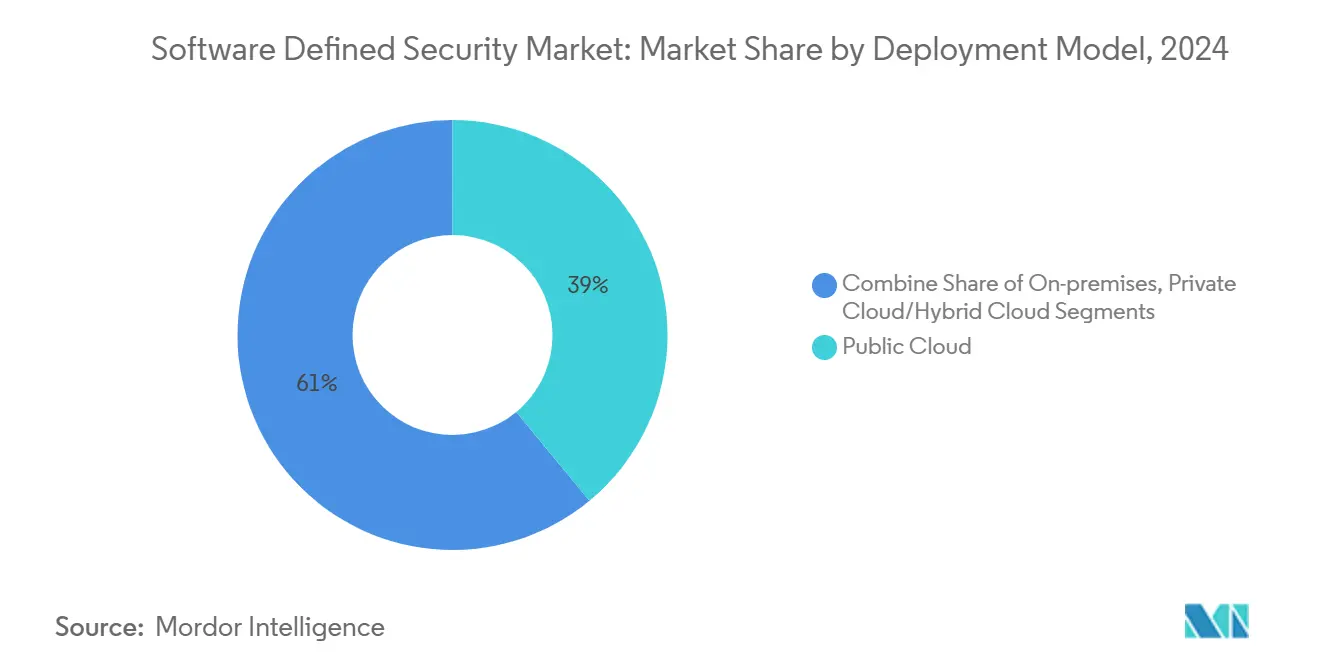

- По модели развертывания, публичное облако заняло 39% доли доходов в 2024 году; исключительно SaaS публичное облако, ожидается, будет расти со среднегодовым темпом роста 18,20% до 2030 года.

- По типу безопасности, сетевая безопасность составила 40% размера рынка программно-определяемой безопасности в 2024 году, в то время как безопасность облака/контейнеров лидирует в росте со среднегодовым темпом роста 24%.

- По размеру организации, крупные предприятия владели 58% долей в 2024 году; малые и средние предприятия, прогнозируется, будут расти со среднегодовым темпом роста 13,80%.

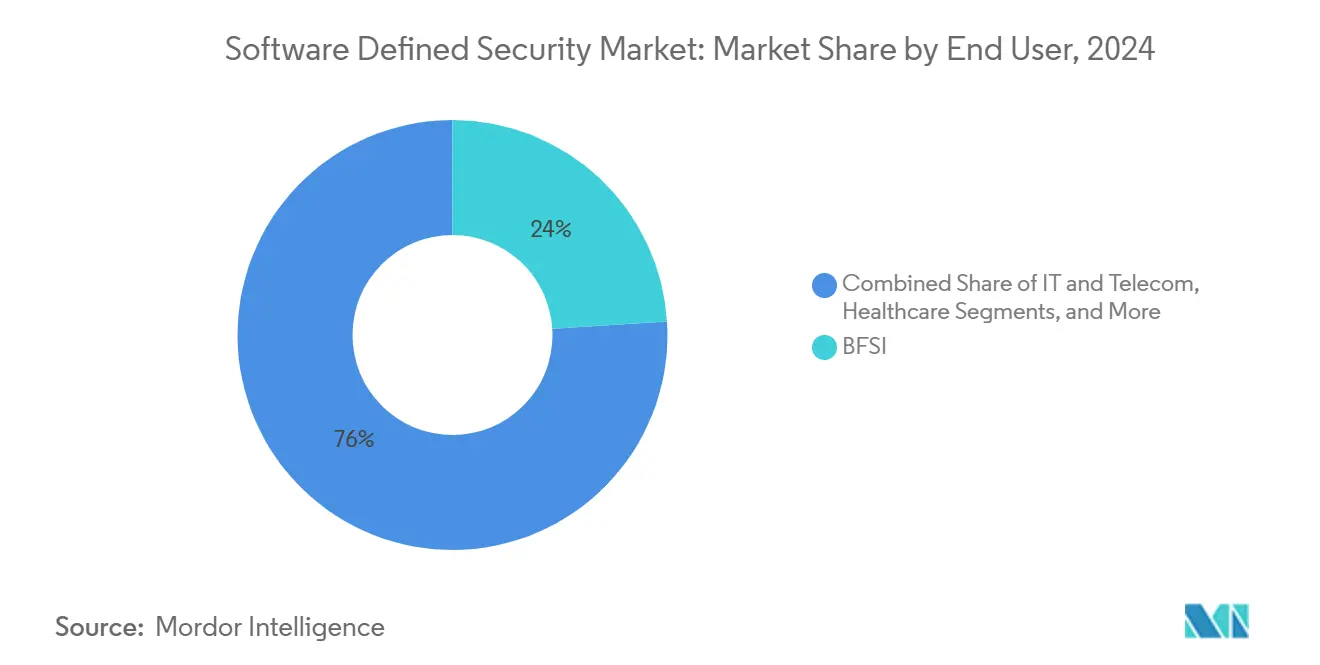

- По конечному пользователю, BFSI лидировал с 24% доли доходов в 2024 году; здравоохранение является самой быстрорастущей отраслью со среднегодовым темпом роста 16,40%.

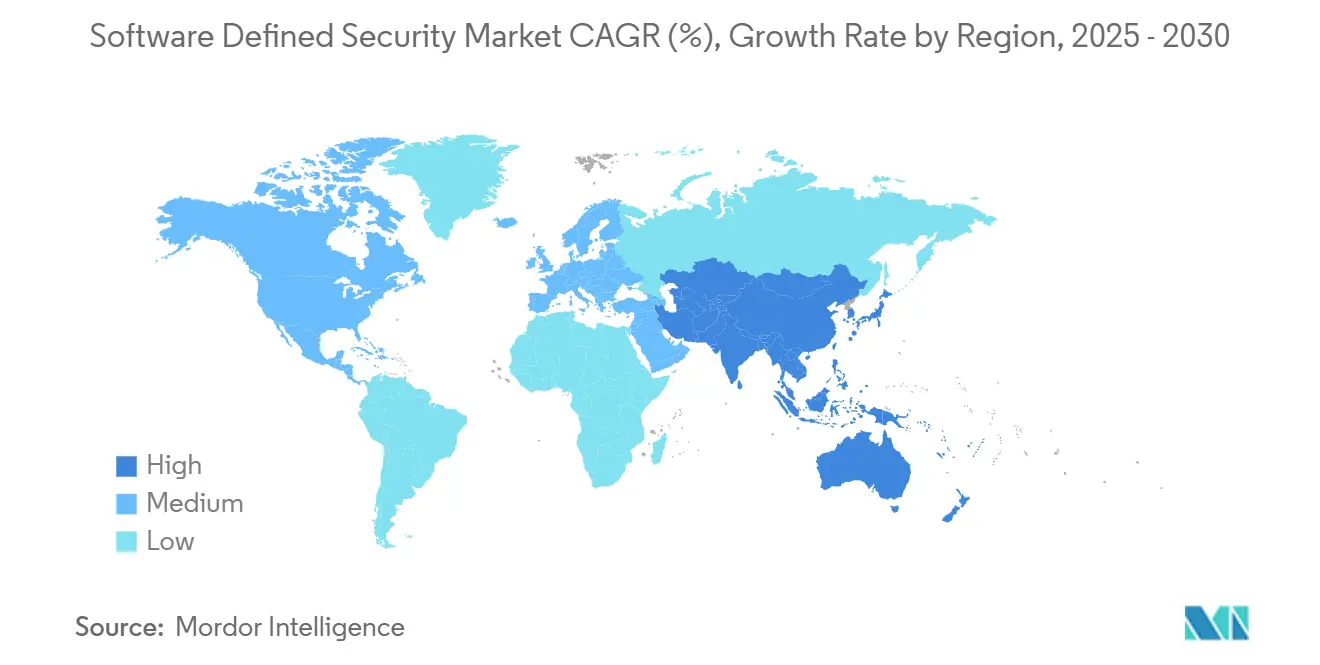

- По географии, Северная Америка захватила 38% доходов в 2024 году; Азиатско-Тихоокеанский регион готов расширяться со среднегодовым темпом роста 14,90% до 2030 года.

Тенденции и аналитика глобального рынка программно-определяемой безопасности

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Требование более быстрого реагирования на инциденты и автоматизации политик | +3.2% | Глобально, с концентрацией в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Растущее внедрение мультиоблачных и гибридных облачных архитектур | +4.1% | Глобально, возглавляемое Северной Америкой и APAC | Среднесрочно (2-4 года) |

| Всплеск расходов на безопасность контейнеров/Kubernetes | +2.8% | Ядро APAC, распространение на Северную Америку и ЕС | Среднесрочно (2-4 года) |

| Переход к конвергенции нулевого доверия и SASE | +3.5% | Глобально, с ранним внедрением в Северной Америке | Долгосрочно (≥ 4 лет) |

| Охота на угрозы с помощью ИИ, сокращающая время пребывания | +1.9% | Северная Америка и ЕС, расширение в APAC | Краткосрочно (≤ 2 лет) |

| Национальные мандаты кибер-устойчивости после атак на критическую инфраструктуру | +2.7% | Ядро ЕС, глобальное расширение | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Требование более быстрого реагирования на инциденты и автоматизации политик

Среднее время обнаружения теперь должно измеряться минутами, а не днями. Индекс киберугроз Coalition 2025 обнаружил, что 58% вторжений программ-вымогателей началось с компрометации VPN-устройств, что выявило ограничения ручных ответов. Поэтому предприятия применяют программируемые средства безопасности, которые автоматически изолируют конечные точки, как только разведывательные данные об угрозах превышают определенные пороги риска. Финансовые ставки остаются высокими: средняя стоимость утечек в Канаде достигла 4,66 млн долл. США, а показатели оттока клиентов поднялись до 38% среди пострадавших клиентов в 2025 году. Автоматизированные, программно-определяемые сценарии позволяют командам безопасности масштабироваться без пропорционального увеличения штата, выравнивая скорость защиты с темпом противника. [1]Coalition, "Индекс киберугроз 2025 обнаруживает, что большинство инцидентов с программами-вымогателями начинается с компрометации VPN-устройств," coalitioninc.com

Растущее внедрение мультиоблачных и гибридных облачных архитектур

Nutanix сообщает, что 90% глобальных организаций теперь работают с "облачно-умной" смесью частных и множественных публичных облаков [nutanix.com]. Такое разнообразие фрагментирует видимость; 71% команд признают слепые зоны политик по крайней мере в одной среде. Платформы программно-определяемой безопасности решают эту фрагментацию, абстрагируя политику от базовой инфраструктуры. Унифицированные дашборды применяют идентичные средства управления независимо от того, работают ли рабочие нагрузки локально, в AWS, Azure или OCI, обеспечивая непрерывное соответствие требованиям и предоставляя разработчикам свободу размещать приложения там, где они работают лучше всего. [2]Nutanix, "Индекс корпоративных облаков 2025," nutanix.com

Всплеск расходов на безопасность контейнеров/Kubernetes

Red Hat обнаружил, что 67% фирм отложили промышленное развертывание из-за нерешенных пробелов в безопасности контейнеров. Оркестрированные микросервисы запускаются и останавливаются за секунды, поэтому устаревшие правила межсетевого экрана не могут угнаться за ними. Инструменты программно-определяемой безопасности обнаруживают эфемерные подсистемы в реальном времени, маркируют их по функциям и обеспечивают микросегментацию, которая следует за каждой репликой. Поскольку все больше предприятий переносят службы с состоянием в Kubernetes, функции защиты времени выполнения и сканирования образов становятся обязательными статьями бюджета, поднимая общие расходы на платформы рынка программно-определяемой безопасности.

Национальные мандаты кибер-устойчивости после атак на критическую инфраструктуру

Закон ЕС о кибер-устойчивости и NIS2 расширяют обязательства по кибербезопасности в производстве, здравоохранении, энергетике и транспорте. Несоблюдение может повлечь штрафы до 2,5% от мирового оборота, поэтому советы директоров выделяют новый капитал на программируемые платформы, способные производить непрерывные аудиторские следы. Аналогичные меры по цепочке поставок находятся на рассмотрении в Японии, Индии и Австралии, что предполагает расширение глобального спроса на рынок программно-определяемой безопасности.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка талантов DevSecOps | -2.1% | Глобально, остро в Северной Америке и ЕС | Долгосрочно (≥ 4 лет) |

| Проблемы совместимости с устаревшими системами | -1.8% | Глобально, выражено в устоявшихся предприятиях | Среднесрочно (2-4 года) |

| Скрытые накладные расходы производительности в восточно-западной микросегментации | -1.3% | Глобально, критично в высокопроизводительных средах | Краткосрочно (≤ 2 лет) |

| Риск концентрации от контроллеров политик одного поставщика | -0.9% | Глобально, регулятивный фокус в ЕС и Северной Америке | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка талантов DevSecOps

Опрос O'Reilly 2024 показывает, что 38,9% организаций называют навыки облачной безопасности своим самым большим пробелом. Зарплаты инженеров DevSecOps в США уже в среднем составляют 140 000 долл. США, создавая давление на бюджеты и сроки проектов. Многие фирмы восполняют пробел поставщиками управляемых услуг, что стимулирует сегмент услуг, но замедляет внутреннее внедрение продвинутых функций.

Проблемы совместимости с устаревшими системами

Государственные учреждения все еще эксплуатируют мейнфреймы, написанные на COBOL. ACT-IAC отмечает, что поддержка такого кода потребляет большую долю общих ИТ-бюджетов. Поскольку старые платформы лишены современных API, команды должны развертывать промежуточное программное обеспечение, которое сопоставляет статические списки межсетевых экранов с динамическими механизмами политик, повышая сложность и стоимость интеграции.

Сегментный анализ

По модели развертывания: исключительно SaaS публичное облако переопределяет потребление

Публичное облако продолжает лидировать в общем проникновении, обеспечивая 39% доходов 2024 года. В рамках этой категории сегмент исключительно SaaS растет быстрее всего со среднегодовым темпом роста 18,20%. Меньшие ИТ-команды особенно ценят мгновенное масштабирование и последовательные обновления, которые предоставляют облачно-нативные поставщики, поскольку никакие локальные устройства не требуют исправлений. Крупные предприятия также перемещают рабочие нагрузки в SaaS-узлы для снижения капитальных расходов и ускорения внедрения функций по мере созревания фреймворков нулевого доверия.

Локальные развертывания остаются незаменимыми там, где применяются мандаты суверенитета или задержки; однако гибридные конструкции все чаще направляют исходящий трафик через SaaS-шлюзы безопасной сети. В совокупности эти тенденции перемещают управление политикой к краю сети и способствуют поставщикам, которые проектируют многопользовательские, эластичные базовые платформы. Переход подчеркивает более широкое репозиционирование рынка программно-определяемой безопасности от продажи устройств к подписочным доходам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу безопасности: защита облака и контейнеров становится двигателем роста

Сетевая безопасность все еще представляет 40% доходов 2024 года, отражая циклы обновления устаревших межсетевых экранов и развертывания программно-определяемых глобальных сетей. История более высокого роста лежит в безопасности облака/контейнеров, которая будет расширяться со среднегодовым темпом роста 24% до 2030 года. Команды разработки контейнеризируют монолиты в сотни микросервисов, поэтому средства управления временем выполнения должны адаптироваться за секунды при перезапуске подсистем. Поэтому непрерывное сканирование образов, хуки управления доступом и шифрование сервисной сети возглавляют списки закупок.

Ранние последователи все чаще объединяют безопасность контейнеров с модулями управления конфигурацией, которые инвентаризируют неправильные конфигурации в AWS, Azure и Google Cloud. Эта конвергенция дополнительно размывает границы между безопасностью рабочих нагрузок и конфигурации, заставляя поставщиков интегрировать платформы защиты облачно-нативных приложений непосредственно в свои более широкие наборы рынка программно-определяемой безопасности.

По размеру организации: облачно-нативная доставка открывает дверь для МСП

Крупные предприятия составили 58% расходов 2024 года, поскольку распределенные отпечатки требуют сложной сегментации и круглосуточного мониторинга. Тем не менее, малые и средние предприятия будут расти быстрее, со среднегодовым темпом роста 13,80%, поскольку SaaS-модели демократизируют продвинутые возможности. Подписочные дашборды теперь автогенерируют доказательства соответствия требованиям, освобождая перегруженных ИТ-менеджеров от ручного сбора журналов. Поставщики также встраивают конструкторы политик с низким кодом, позволяя МСП кодифицировать правила наименьших привилегий без знания скриптов.

Производственные МСП в APAC иллюстрируют сдвиг. Опрос Rockwell Automation 2025 обнаружил, что 35% называют кибербезопасность своим главным операционным риском. По мере цифровизации производственных линий эти фирмы покупают легкие, безагентные средства управления, которые защищают активы как информационных технологий, так и операционных технологий через унифицированную панель политик.

По конечному пользователю: инвестиции в здравоохранение растут после повторных нарушений

BFSI сохранил лидерство с 24% долей в 2024 году из-за строгих мандатов защиты данных и системной важности платежных сетей. Однако здравоохранение будет расширяться со среднегодовым темпом роста 16,40%, самым быстрым среди отслеживаемых отраслей. После инцидента с Change Healthcare 94% больниц, опрошенных Американской ассоциацией больниц, увеличили бюджеты кибербезопасности, приоритизируя сегментацию клинических устройств и непрерывную оценку рисков сторонних поставщиков. Программно-определяемые платформы соответствуют этим требованиям, автоматизируя доказательства аудита HIPAA и динамически изолируя подозрительные конечные точки без нарушения ухода за пациентами.

Другие сектора - телекоммуникации, розничная торговля, энергетика и государственные услуги - продолжают расширять внедрение по мере того, как развертывание 5G, рост электронной коммерции и регулирование критической инфраструктуры обостряют потребность в программируемой защите. Каждый новый случай использования дополнительно расширяет общий адресуемый рынок программно-определяемой безопасности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: услуги набирают обороты при лидерстве программного обеспечения

Размер рынка программно-определяемой безопасности для программных платформ остался доминирующим на уровне 8,1 млрд долл. США в 2024 году, что составляет 63% доли доходов. Тем не менее, подсегмент услуг готов продвигаться со среднегодовым темпом роста 15,60% до 2030 года, опережая рост основных лицензий. Предприятия признают, что автоматизация политик, моделирование угроз и дисциплины инфраструктуры как кода требуют навыков, которых часто не хватает внутренним командам. В результате специалисты по управляемому обнаружению и реагированию видят растущий спрос на укомплектование проектов, непрерывный мониторинг и документацию соответствия требованиям.

Партнеры профессиональных услуг заполняют этот пробел, разрабатывая чертежи нулевого доверия, сопоставляя бизнес-процессы с микросегментированными сетями и кодируя интеграции рабочих процессов, которые организуют реагирование на инциденты. Поставщики, такие как Cisco, углубили портфели услуг, когда они закрыли приобретение Splunk на 28 млрд долл. США в марте 2025 года, объединив аналитику с практическими консультационными предложениями. Это сочетание помогает клиентам рационализировать распространение инструментов и идти в ногу с развивающимися регламентами, дополнительно укрепляя возможности услуг рынка программно-определяемой безопасности.

Географический анализ

Северная Америка захватила 38% доходов 2024 года, опираясь на решительные федеральные действия. Министерство обороны США выделило 504,9 млн долл. США на кибер-операции DISA на 2025 финансовый год с мандатом построения эталонных архитектур нулевого доверия, которые распространяются на экосистемы подрядчиков. Корпоративные советы директоров отражают эту срочность: общие расходы на кибербезопасность в регионе выросли на 15% по сравнению с предыдущим годом, подкрепленные исполнительными указами Белого дома, которые требуют счетов материалов программного обеспечения и непрерывного мониторинга по всей федеральной цепочке поставок. [3]Министерство обороны США, "Бюджетные оценки на 2025 финансовый год," comptroller.defense.gov

Европа занимает второе место, но демонстрирует здоровое ускорение, поскольку рынок программно-определяемой безопасности согласуется с широким законодательством. Закон о кибер-устойчивости, вступающий в силу в декабре 2027 года, обязывает производителей проектировать продукты с встроенной безопасностью с первого дня. Дополнительные меры, такие как Закон о цифровой операционной устойчивости (для финансов) и NIS2 (для основных услуг), распространяют аналогичные обязательства по всей экономике. Поэтому предприятия сходятся на программируемых механизмах политик, способных доказывать соответствие требованиям в реальном времени множественным надзорным органам. [4]Европейский союз, "Закон о кибер-устойчивости," digital-strategy.ec.europa.eu

Азиатско-Тихоокеанский регион является фронтраннером роста, готовым зафиксировать среднегодовой темп роста 14,90% до 2030 года. Производственные тяжеловесы в Китае, Японии и Южной Корее продолжают программы Индустрии 4.0, которые подвергают сети операционных технологий интернет-угрозам. Правительства отвечают отраслевыми фреймворками, которые рекомендуют микросегментацию и нулевое доверие, продвигая новые проекты. Закон Индии о защите цифровых персональных данных аналогично поднимает планки для операторов здравоохранения и электронной коммерции. Коллективно эти движения расширяют региональную долю глобального рынка программно-определяемой безопасности.

Ближний Восток, Африка и Южная Америка являются развивающимися последователями. Экспортеры энергии заказывают безопасные по дизайну системы управления нефтеперерабатывающими заводами, в то время как бразильские финансовые регуляторы публикуют строгие руководящие принципы безопасности открытого банкинга. Хотя абсолютные расходы остаются ниже, высокие темпы роста делают эти географии привлекательными для облачно-нативных поставщиков, ищущих возможности на новых территориях.

Конкурентная среда

Рынок программно-определяемой безопасности умеренно концентрирован, но жестко оспаривается. Устоявшиеся сетевые игроки - Palo Alto Networks, Fortinet, Cisco и Check Point - используют проприетарные ASIC и консолидированные операционные системы для объединения сетевых, конечных и облачных средств управления под единой лицензией. Интеграция Cisco со Splunk в 2025 году укрепляет его аналитическую позицию, сочетая прием журналов с крючками автоматизации в реальном времени. Security Fabric от Fortinet следует аналогичным путем, закрепляя края нулевого доверия на собственном кремнии для высокопроизводительной инспекции.

Облачно-нативные претенденты, такие как Zscaler, CrowdStrike и Netskope, дифференцируются через многопользовательские архитектуры, которые масштабируются мгновенно без клиентского оборудования. Дорожная карта Zscaler на 2025 финансовый год подчеркивает встроенную профилактику потери данных и прямую к облаку микросегментацию. CrowdStrike расширяет модули Falcon в видимость времени выполнения Kubernetes, транслируя телеметрию конечных точек в специфические для рабочих нагрузок политики.

Стратегические приобретения ускоряют инновационные циклы. Покупка Secureworks компанией Sophos в конце 2024 года расширяет ее портфель управляемого обнаружения, в то время как обновления Darktrace 2025 добавляют самовосстанавливающиеся сетевые петли и инструменты визуализации с взвешенным риском. Инвесторы продолжают финансировать стартапы точечных решений, которые заполняют пробелы в идентичностно-центрической сегментации, управлении разрешениями облака и охоте на угрозы операционных технологий, обеспечивая устойчивый приток специализированных функций в более широкие наборы.

Дифференциация поставщиков теперь зависит меньше от точности сырого обнаружения и больше от того, насколько бесшовно средства управления интегрируются в конвейеры DevOps. Открытые REST API, провайдеры Terraform и оркестрация рабочих процессов управляют предпочтениями покупателей. В течение прогнозного периода ожидается, что платформизация дополнительно консолидирует рыночные доли, поскольку предприятия сокращают распространение инструментов, но достаточное нишевое пространство остается для новаторов, которые решают изоляцию контейнеров, аутентификацию машина-машина и готовность к постквантовой криптографии.

Лидеры отрасли программно-определяемой безопасности

-

Palo Alto Networks

-

Cisco Systems

-

Fortinet

-

VMware (Broadcom)

-

Check Point Software

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Broadcom зафиксировал доходы в размере 14,9 млрд долл. США в первом квартале 2025 года, подчеркнув победы VMware Cloud Foundation в федеральных и корпоративных аккаунтах, подчеркивая поворот к интегрированным программно-определяемым стекам

- Апрель 2025: Cisco представил мгновенную верификацию атак и автоматизированную криминалистику XDR на RSAC 2025, наряду с партнерством с ServiceNow, которое связывает предупреждения безопасности с дашбордами корпоративных рисков

- Апрель 2025: Darktrace расширил функции автономного реагирования в своем продукте сетевого обнаружения и реагирования и добавил интеграции с Netskope и Zscaler для унифицированной видимости гибридной работы

Область применения глобального отчета о рынке программно-определяемой безопасности

- Программно-определяемая безопасность обеспечивает реализацию динамической безопасности в сети через контроллер, управляемый программным обеспечением или приложением. Такая модель безопасности помогает защитить от нескольких проблем, связанных с безопасностью, таких как сегментация сети, обнаружение угроз, предупреждения о вторжениях и контроль доступа, которые регулируются и управляются программным обеспечением безопасности. Рынок программно-определяемой безопасности сегментирован по типу (блок, файл, объект и гиперконвергентная инфраструктура), размеру предприятия (малые и средние предприятия и крупные предприятия), отраслям конечных пользователей (BFSI, телеком, ИТ, правительство, прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (млн долл. США) для всех вышеперечисленных сегментов.

| Программное обеспечение |

| Услуги |

| Локальные решения |

| Публичное облако |

| Частное облако |

| Гибридное облако |

| Сетевая безопасность |

| Безопасность конечных точек |

| Безопасность приложений |

| Безопасность облака/контейнеров |

| Прочие |

| Малые и средние предприятия |

| Крупные предприятия |

| BFSI |

| Телекоммуникации и ИТ |

| Здравоохранение |

| Правительство и оборона |

| Розничная торговля и электронная коммерция |

| Энергетика и коммунальные услуги |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| APAC | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная APAC | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Программное обеспечение | |

| Услуги | ||

| По модели развертывания | Локальные решения | |

| Публичное облако | ||

| Частное облако | ||

| Гибридное облако | ||

| По типу безопасности | Сетевая безопасность | |

| Безопасность конечных точек | ||

| Безопасность приложений | ||

| Безопасность облака/контейнеров | ||

| Прочие | ||

| По размеру организации | Малые и средние предприятия | |

| Крупные предприятия | ||

| По конечным пользователям | BFSI | |

| Телекоммуникации и ИТ | ||

| Здравоохранение | ||

| Правительство и оборона | ||

| Розничная торговля и электронная коммерция | ||

| Энергетика и коммунальные услуги | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| APAC | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная APAC | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка программно-определяемой безопасности?

Он оценивается в 12,9 млрд долл. США в 2025 году и, по прогнозам, достигнет 26,91 млрд долл. США к 2030 году.

Какой сегмент компонентов растет быстрее всего?

Услуги, расширяющиеся со среднегодовым темпом роста 15,60%, поскольку фирмы ищут внешний опыт для операционализации политик нулевого доверия и мультиоблака.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Цифровизация производства, национальные стратегии кибербезопасности и быстрое внедрение облаков поднимают региональный спрос, обеспечивая среднегодовой темп роста 14,90%.

Как архитектура нулевого доверия влияет на решения о покупке?

Она требует непрерывной верификации и детальной сегментации, что способствует программируемым платформам безопасности над традиционными устройствами.

Какой пробел в навыках создает проблемы развертывания?

Нехватка профессионалов DevSecOps повышает затраты на проекты и замедляет развертывание, побуждая многие организации нанимать поставщиков управляемых услуг.

В какой отрасли ожидается самый высокий рост до 2030 года?

Здравоохранение, со среднегодовым темпом роста 16,40%, поскольку больницы укрепляют защиту после громких нарушений.

Последнее обновление страницы: