Размер и доля рынка программного обеспечения для безопасности облачных вычислений

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

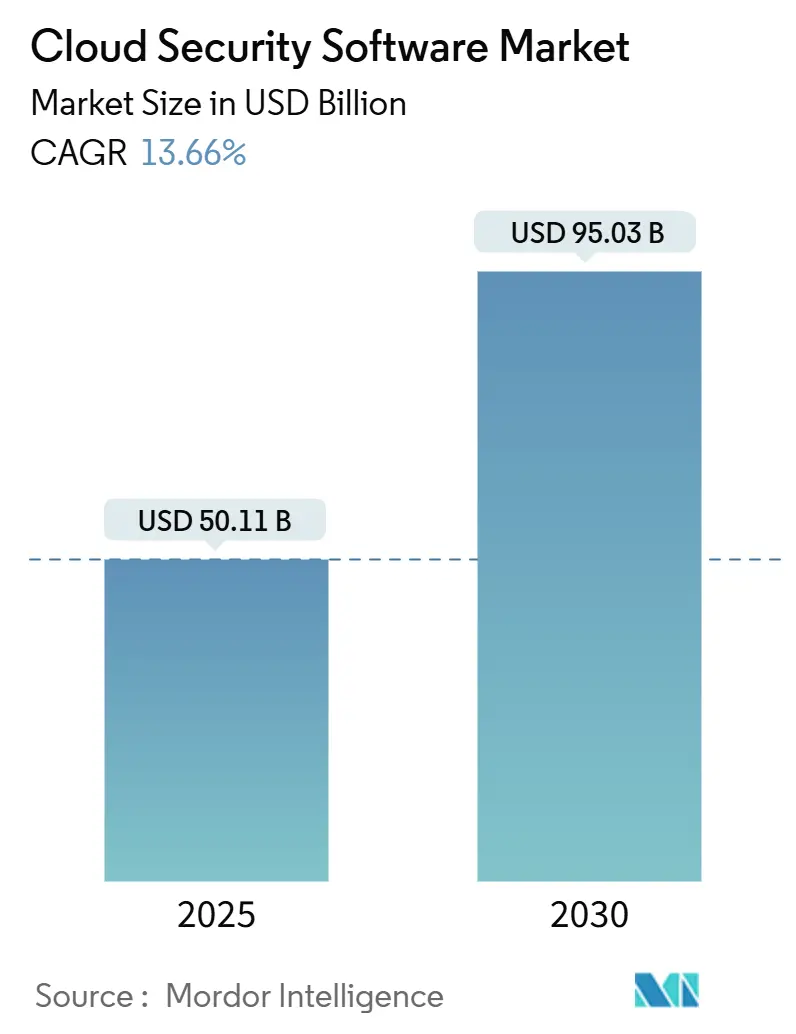

| Размер Рынка (2025) | 50.11 Миллиардов долларов США |

| Размер Рынка (2030) | 95.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.66% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка программного обеспечения для безопасности облачных вычислений от Mordor Intelligence

Рынок программного обеспечения для безопасности облачных вычислений в настоящее время генерирует 50,11 млрд долларов США и, по прогнозам, достигнет 95,03 млрд долларов США к 2030 году, увеличиваясь на 13,7% CAGR. Эта траектория роста подтверждает устойчивый размер рынка программного обеспечения для безопасности облачных вычислений, который формируется регулируемыми отраслями, стремящимися модернизировать цифровую инфраструктуру, внедрением frameworks с нулевым доверием и появлением угроз, основанных на генеративном ИИ. Усиленные обязательства по соблюдению требований, политики суверенных облаков и капитальные расходы гипермасштабных провайдеров усилили спрос на единую оркестрацию безопасности в развертываниях мультиоблака. Поскольку предприятия переносят критические рабочие нагрузки в публичное облако, они отдают приоритет управлению идентификацией, защите времени выполнения и автоматизированной отчетности о соответствии для оптимизации управления рисками и поддержания скорости бизнеса. Конкуренция поставщиков теперь сосредоточена на консолидации платформ и встроенных возможностях ИИ, которые обещают более быстрое обнаружение, более низкие показатели ложных срабатываний и бесшовную интеграцию в различных облачных средах.

Ключевые выводы отчета

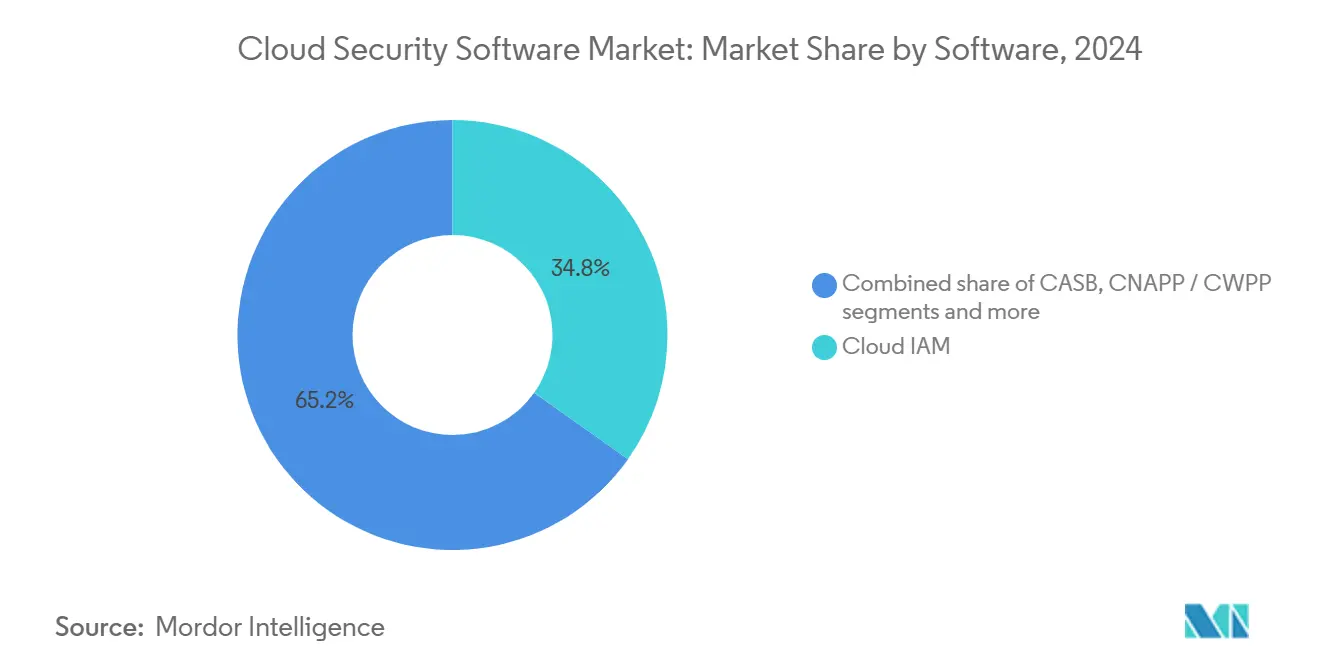

- По программным продуктам управление облачной идентификацией и доступом лидировало с 34,8% доли рынка программного обеспечения для безопасности облачных вычислений в 2024 году, в то время как облачные платформы защиты приложений, по прогнозам, будут расширяться со среднегодовым темпом роста 14,5% до 2030 года.

- По режиму развертывания публичное облако сохранило 65,4% доли доходов в 2024 году, в то время как гибридные и мультиоблачные конфигурации показывают самый высокий прогнозируемый CAGR на уровне 15,2% до 2030 года.

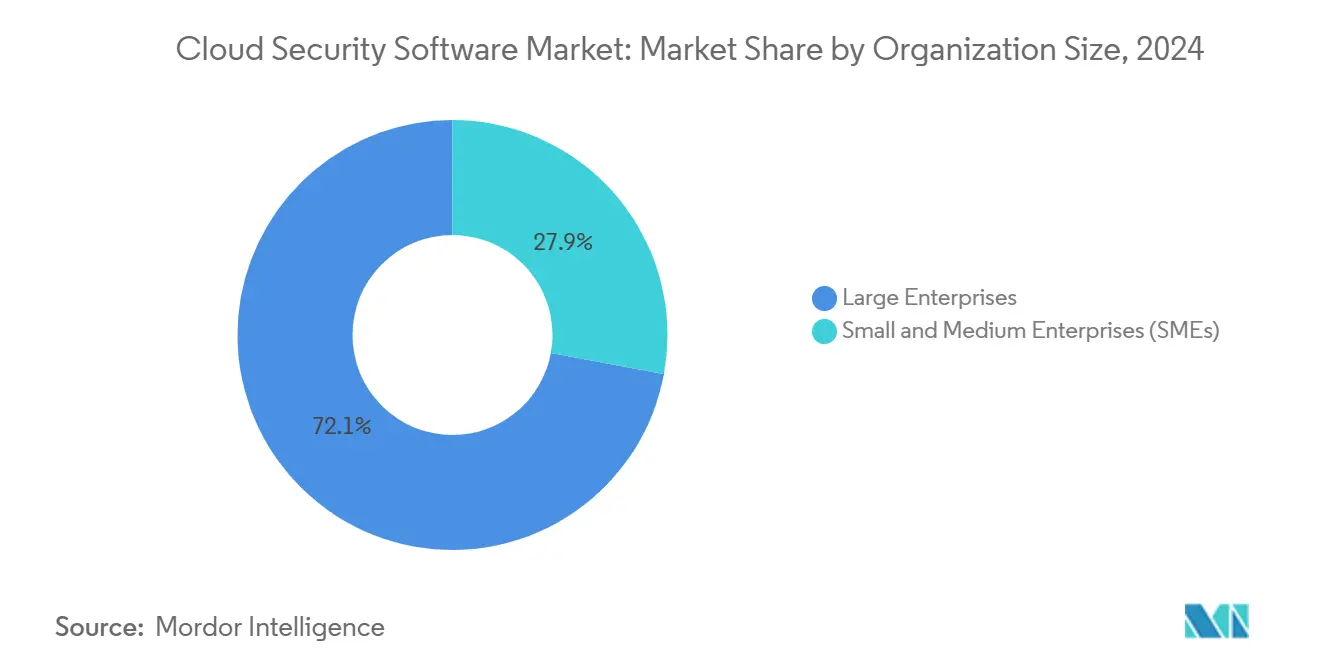

- По размеру организации крупные предприятия удерживали 72,1% рынка программного обеспечения для безопасности облачных вычислений в 2024 году; малые и средние предприятия демонстрируют самый быстрый CAGR 15,5%, сигнализируя о более широкой демократизации передовой безопасности.

- По отрасли конечного пользователя банковские услуги, финансовые услуги и страхование захватили 35,5% размера рынка программного обеспечения для безопасности облачных вычислений в 2024 году, в то время как информационные технологии и телекоммуникации показывают CAGR 13,9% до 2030 года.

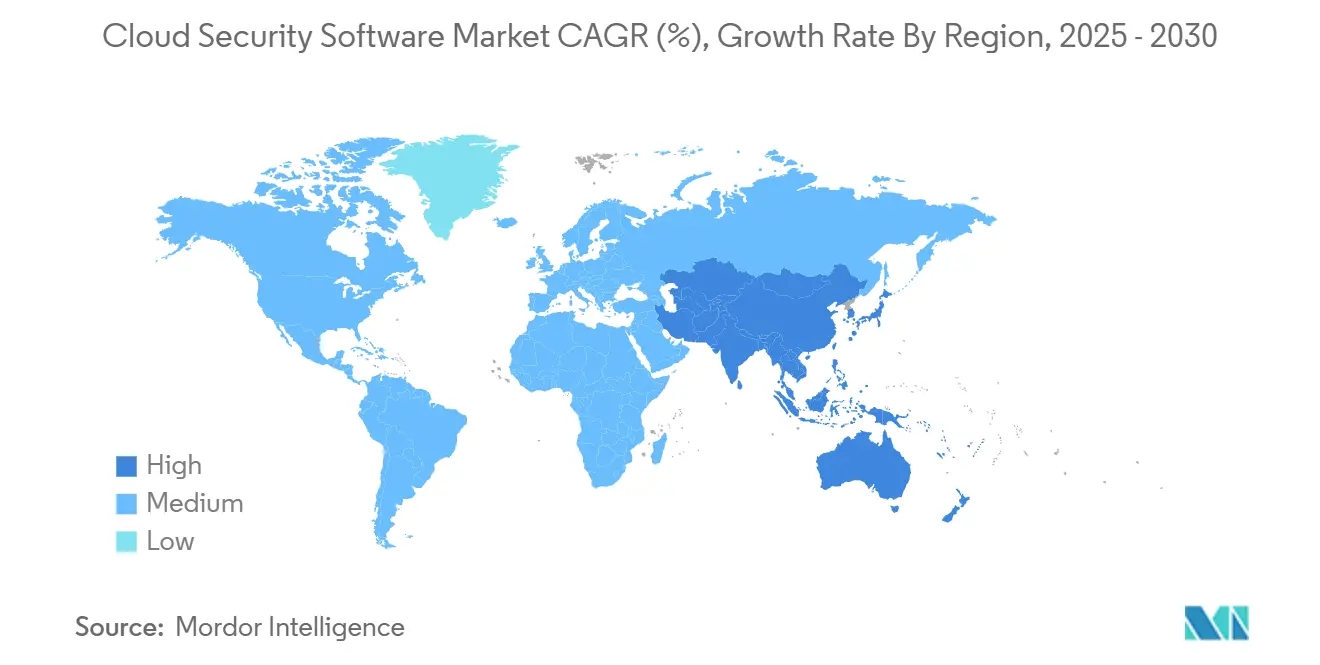

- По географии Северная Америка сохранила 41,3% доли доходов в 2024 году, однако Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 14,7%.

Глобальные тенденции и аналитика рынка программного обеспечения для безопасности облачных вычислений

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрорастущее принятие публичных облаков среди регулируемых отраслей | +2.8% | Глобальное, особенно Северная Америка и ЕС | Среднесрочное (2-4 года) |

| Скачок сложности мультиоблака и гибридного облака | +2.1% | Глобальное, высокое в АТЭС и Северной Америке | Краткосрочное (≤ 2 лет) |

| Мандаты архитектуры с нулевым доверием | +1.9% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочное (2-4 года) |

| Векторы угроз, основанные на генеративном ИИ | +1.7% | Глобальное, самое раннее в Северной Америке | Краткосрочное (≤ 2 лет) |

| Стимулы страховых премий по кибербезопасности | +1.4% | Северная Америка и ЕС | Долгосрочное (≥ 4 лет) |

| Инициативы суверенных облаков | +1.2% | ЕС и АТЭС | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрорастущее принятие публичных облаков среди регулируемых отраслей

Регулируемые предприятия перестраивают устаревшие архитектуры, поскольку надзорные органы обновляют облачные рекомендации. Совет по экзаменам федеральных финансовых учреждений теперь подчеркивает мониторинг рисков третьих сторон в режиме реального времени, побуждая банки и страховщиков принимать автоматизированные средства контроля, которые постоянно проверяют доказательства соответствия. Поставщики медицинских услуг также согласовывают планы модернизации с сертификатами безопасности, которые обеспечивают конкурентное преимущество, а не просто отметку в регулятивном чек-листе. Реформы Федеральной программы управления рисками и авторизации дополнительно легитимизируют миграции в облако, каскадируя ожидания принятия среди подрядчиков и поставщиков. Поставщики отвечают предварительно упакованными шаблонами соответствия, которые сокращают время внедрения и переводят политику в программные ограждения в мультиоблачных имениях[1]Federal Financial Institutions Examination Council, "Cybersecurity Resource Guide," ffiec.gov.

Скачок сложности мультиоблака и гибридного облака

Предприятия обычно запускают рабочие нагрузки у 3,2 облачных провайдеров, умножая силосы политик и долг интеграции. Разрозненные API и переменные модели безопасности подогревают спрос на централизованную оркестрацию, способную нормализовать средства контроля независимо от базовой инфраструктуры. Облачные платформы защиты приложений таким образом получают благосклонность, обнаруживая неправильные конфигурации и аномалии времени выполнения в контейнерах и бессерверных функциях. Организации изначально стремились к мультиоблаку для диверсификации, но теперь полагаются на оркестрацию для поддержания операционной жизнеспособности, поскольку требования к стоимости, производительности и юрисдикции расходятся.

Мандаты архитектуры с нулевым доверием

Нулевое доверие сдвигает защиту на основе периметра к непрерывной проверке контекста пользователя, устройства и приложения. Национальный институт стандартов и технологий выпустил проект руководства по защите API, который подчеркивает политики, основанные на рисках, на протяжении всего жизненного цикла программного обеспечения, ускоряя закупку инструментов, ориентированных на идентификацию, которые поддерживают детализированные решения доступа[2]National Institute of Standards and Technology, "Special Publication 800-228: API Security Guidance," nist.gov. Принятие распространяется за пределы федеральных агентств на коммерческие организации, имеющие дело с распределенной рабочей силой и гибридными потоками данных. Успех внедрения зависит от масштабируемых платформ управления идентификацией и доступом, способных гармонизировать политики без ухудшения пользовательского опыта.

Векторы угроз, основанные на генеративном ИИ

Генеративный ИИ снабжает злоумышленников возможностью создавать полиморфные вредоносные программы и убедительные фишинговые атаки с беспрецедентной скоростью, заставляя защитников автоматизировать анализ угроз с аналогичной скоростью. Организации пилотируют движки обнаружения на основе ИИ, которые просеивают облачную телеметрию на предмет аномального поведения в режиме реального времени. Команды безопасности также разрабатывают политики управления ИИ для предотвращения дрейфа модели и утечки данных, балансируя достижения автоматизации против императивов объяснимости и соответствия.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Долг интеграции с унаследованными стеками безопасности | -1,8% | Глобальное, особенно зрелые рынки | Среднесрочное (2-4 года) |

| Нехватка навыков для нативных облачных решений | -1,3% | Глобальное, острое в АТЭС | Краткосрочное (≤ 2 лет) |

| Конфликты соответствия между юрисдикциями | -0,9% | Глобальное, трансграничные фирмы | Долгосрочное (≥ 4 лет) |

| Постоянное поведение теневых ИТ и BYOD | -0,7% | Глобальное, зависит от отрасли | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Долг интеграции с унаследованными стеками безопасности

Руководители безопасности борются с дублированием инструментов и несогласованными политиками, поскольку облачные средства контроля накладываются на локальные инвестиции. Параллельные среды затемняют пути атак и увеличивают операционные расходы, особенно когда организации переоборудуют модели с нулевым доверием на сети типа "концентратор-спица". Без единой телеметрии разведка об угрозах остается изолированной, и циклы исправления удлиняются, подрывая возврат инвестиций в безопасность.

Нехватка навыков для нативных облачных решений

Япония иллюстрирует глобальный разрыв в талантах: 70% компаний называют дефицит экспертизы в области облачных технологий по сравнению с 47% в мире, даже когда 94% выделяют повышение квалификации как главный приоритет[3]Linux Foundation, "State of Cloud Native Security Skills Report 2024," linuxfoundation.org. Дефицит вызывает задержки проектов, неправильные конфигурации и рост стоимости услуг. Малые и средние предприятия чувствуют нехватку наиболее остро, усиливая спрос на управляемые услуги для устранения пробелов в экспертизе.

Сегментный анализ

По программному обеспечению: управление идентификацией закрепляет рост

Управление облачной идентификацией и доступом составило 34,8% доли рынка программного обеспечения для безопасности облачных вычислений в 2024 году, отражая его краеугольную роль в развертываниях с нулевым доверием. Укоренившийся статус сегмента поддерживает более широкий рынок программного обеспечения для безопасности облачных вычислений, поскольку организации отдают приоритет политикам наименьших привилегий для смягчения рисков бокового движения. Одновременно облачные платформы защиты приложений и платформы защиты облачных рабочих нагрузок достигают CAGR 14,5% до 2030 года, отражая распространение контейнеризованных рабочих нагрузок, которые требуют защиты времени выполнения. Их восхождение присоединяется к брокерам безопасности облачного доступа и сканерам уязвимостей, которые интегрируются в конвейеры DevSecOps, предлагая непрерывную оценку в процессе разработки и производства.

Спрос на унифицированное ведение журналов стимулирует модернизацию управления информацией о безопасности и событиями, с платформами, использующими машинное обучение для анализа телеметрии облачного масштаба и ускорения среднего времени обнаружения. Поставщики дополнительно экспериментируют с алгоритмами, устойчивыми к квантовым вычислениям, как продемонстрировано демонстрацией Crystal Kyber и Crystal Dilithium от SEALSQ, сигнализируя о долгосрочной эволюции границ шифрования[4]SEALSQ Corp, "Crystal Kyber and Crystal Dilithium Demonstrations at Quantum Days 2025," sealsq.com. Эти инновации коллективно изменяют границы категорий, поощряя поставщиков платформ включать смежные возможности в консолидированные комплекты для упрощения закупок и операций.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По режиму развертывания: гибридная сложность стимулирует инновации

Публичное облако сохранило 65,4% доли размера рынка программного обеспечения для безопасности облачных вычислений в 2024 году, поддерживаемое инвестициями гипермасштабных провайдеров, которые достигли 215 млрд долларов США в 2025 году. Только Amazon выделил более 75 млрд долларов США, увеличивая нативные службы безопасности и географическую избыточность. Несмотря на преимущества масштаба публичного облака, гибридные и мультиоблачные среды показывают самый быстрый CAGR 15,2%, поскольку предприятия стремятся к переносимости рабочих нагрузок, обеспечению резидентности данных и оптимизации затрат.

Гибридная сложность усиливает потребность в абстракции политик, побуждая поставщиков безопасности предлагать центральные панели управления, которые проталкивают единообразные правила через кластеры Kubernetes, приложения SaaS и локальные активы. Принятие частных облаков сохраняется среди отраслей с чувствительной интеллектуальной собственностью или рабочими нагрузками, критичными к задержке, хотя многие рассматривают частные среды как переходные промежуточные пункты к более широкому принятию публичных облаков после ослабления препятствий соответствия.

По размеру организации: ускорение МСП сигнализирует демократизацию

Крупные предприятия контролировали 72,1% рынка программного обеспечения для безопасности облачных вычислений в 2024 году, защищенные квалифицированным персоналом и существенными бюджетами, способными поддерживать многоуровневую защиту. Они инвестируют в платформы оркестрации, которые объединяют управление уязвимостями, защиту времени выполнения и автоматизированное соответствие в единую панель управления. Тем не менее, CAGR 15,5% среди малых и средних предприятий демонстрирует, что автоматизация и управляемые услуги снижают барьеры для входа. Модели развертывания с низким уровнем касания и подписочные цены позволяют фирмам с ограниченными ресурсами наследовать конфигурации лучших практик без создания обширных внутренних команд.

Поставщики услуг теперь предлагают многоуровневые пакеты, которые сопоставляют основные средства контроля с конкретными регулятивными обязательствами, обеспечивая предсказуемые структуры затрат. Тенденция демократизации расширяет адресуемую базу, поощряя поставщиков упрощать пользовательские интерфейсы, интегрировать сценарии на основе ИИ для реагирования на инциденты и встраивать шаблоны отчетности о соответствии, которые удовлетворяют аудиторов с минимальными ручными усилиями.

По отрасли конечного пользователя: финансовые услуги лидируют в цифровой трансформации

Банковские услуги, финансовые услуги и страхование сохранили долю 35,5% размера рынка программного обеспечения для безопасности облачных вычислений в 2024 году, увлеченные регулятивным надзором и высокоценными цифровыми активами. Руководство Совета по экзаменам федеральных финансовых учреждений по облачным рискам третьих сторон усиливает расходы на управление идентификацией, управление ключами шифрования и непрерывный мониторинг контроля. Отрасли информационных технологий и телекоммуникаций показывают CAGR 13,9% до 2030 года, отражая их роль как распорядителей облачной инфраструктуры и ранних последователей безопасности, наполненной ИИ.

Организации здравоохранения инвестируют в специализированную автоматизацию соответствия для согласования защиты электронных медицинских записей с операционной эффективностью. Розничная торговля и потребительские товары отдают приоритет предотвращению мошенничества и целостности данных для поддержания омниканальной коммерции, в то время как производственные предприятия обеспечивают безопасность развертываний промышленного IoT, связывающих операционные технологии с корпоративными облаками. Это слияние ИТ и ОТ имений ускоряет спрос на отраслевые схемы безопасности, способные решать уникальные требования к времени безотказной работы производства и безопасности.

Географический анализ

Северная Америка сохранила долю доходов 41,3% в 2024 году, означающую самый большой региональный сегмент рынка программного обеспечения для безопасности облачных вычислений. Модернизация Федеральной программы управления рисками и авторизации повышает доверие к облачным средствам контроля среди гражданских агентств, подрядчиков и жестко регулируемых отраслей. Одновременно Программа безопасности данных Министерства юстиции США вводит свежие уровни соответствия для телекоммуникационных фирм, обрабатывающих зарубежный трафик данных, создавая возможности для инструментов автоматического картирования политик, которые согласовывают перекрывающиеся наборы правил.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с CAGR 14,7% до 2030 года, поддерживаемой директивами суверенных облаков, развертыванием 5G и широкомасштабной цифровизацией. Однако острая нехватка талантов угрожает временным рамкам выполнения. Дефицит навыков в Японии подчеркивает императив обучения, стимулируя партнерства между университетами, облачными провайдерами и поставщиками безопасности для расширения доступа к сертификации. Китай продвигает отечественные стеки безопасности для соответствия мандатам суверенитета, в то время как Индия подчеркивает недорогие, масштабируемые решения для обслуживания разнообразной базы предприятий. Австралия, Новая Зеландия и Южная Корея используют передовую сетевую инфраструктуру для принятия платформ обнаружения угроз в режиме реального времени, которые обеспечивают защиту с низкой задержкой для финансовой торговли и умных заводских сред.

Европа балансирует деликатный баланс между инновациями и суверенитетом. Общий регламент по защите данных и развивающаяся Директива о безопасности сетей и информации формируют критерии закупок, которые благоприятствуют поставщикам, предлагающим опции локализации данных и прозрачные аудиторские следы. Германия лидирует в принятии в производстве, в то время как Франция инвестирует в национально размещенные облачные зоны для поддержки проектов критической инфраструктуры. После Brexit Соединенное Королевство создает свою собственную позицию по безопасности данных, но согласовывается достаточно близко, чтобы облегчить трансграничные передачи. Региональные усилия по гармонизации упрощают вход поставщиков, хотя расходящиеся национальные временные рамки для транспозиции директив продолжают усложнять единообразные стратегии развертывания.

Конкурентная среда

Рынок программного обеспечения для безопасности облачных вычислений демонстрирует умеренную консолидацию, движимую поставщиками платформ, приобретающими нишевых новаторов для сборки комплексных комплектов. Palo Alto Networks опубликовал 2,29 млрд долларов США квартальной выручки и раскрыл планы поглотить Protect.ai, сигнализируя агрессивное расширение в направлении защиты на основе ИИ. Сбой CrowdStrike в 2024 году, который вызвал потери в размере 5,4 млрд долларов США на нижних уровнях, усилил внимание покупателей к практикам управления релизами и гарантиям времени безотказной работы, подталкивая поставщиков к принятию постепенных конвейеров развертывания и механизмов отката в режиме реального времени.

Гипермасштабные провайдеры встраивают функции безопасности в инфраструктурные услуги, заставляя специализированных поставщиков дифференцироваться через глубокую аналитику, переносимость политик и вертикализированные инструменты соответствия. Стартапы продвигают библиотеки шифрования после квантовых вычислений, что подтверждается демонстрацией Crystal Kyber от SEALSQ, ориентированной на IoT, для подготовки к квантовым угрозам, которые могут сделать современную криптографию устаревшей. Инвесторы вознаграждают фирмы, которые переводят исследования ИИ в практические достижения обнаружения без увеличения операционных расходов. Следовательно, дорожные карты продуктов отдают приоритет контекстной аналитике, созданию политик с низким кодом и бесшовной совместимости через мультиоблачные API для минимизации долга интеграции клиентов.

Альянсы поставщиков распространяются, поскольку интегрированные решения облегчают усталость от закупок. Поставщики услуг курируют торговые площадки, которые объединяют идентификацию, защиту рабочих нагрузок и отчетность о управлении, предлагая клиентам гибкость подписки с предсказуемым бюджетированием. Ожидается, что конкурентная интенсивность сохранится, поскольку игроки соревнуются за долю в нишах высокого роста, таких как безопасность API, управление позицией безопасности данных и автоматизация непрерывного соответствия.

Лидеры отрасли программного обеспечения для безопасности облачных вычислений

-

Check Point Software Technologies

-

IBM Corporation

-

Microsoft

-

Cisco Systems

-

Amazon Web Services (услуги безопасности)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Palo Alto Networks сообщил о квартальной выручке в размере 2,29 млрд долларов США и согласился приобрести Protect.ai, усиливая свой портфель безопасности ИИ и нацеливаясь на 15 млрд долларов США годовых повторяющихся доходов к 2030 году.

- Май 2025: SEALSQ Corp продемонстрировал алгоритмы Crystal Kyber и Crystal Dilithium после квантовых вычислений на Quantum Days 2025, обращаясь к предстоящим квантовым угрозам для традиционного шифрования.

- Апрель 2025: Министерство юстиции США финализировало правила Программы безопасности данных, регулирующие передачи данных телекоммуникационных и облачных служб со странами, вызывающими озабоченность, повышая сложность соответствия для поставщиков.

- Март 2025: Администрация общих служб запустила обновленную Федеральную программу управления рисками и авторизации для ускорения одобрений федеральной облачной безопасности.

- Март 2025: Национальный институт стандартов и технологий выпустил проект SP 800-228, детализирующий руководство по защите API для облачных систем.

- Февраль 2025: Alphabet, Microsoft, Meta и Amazon выделили 215 млрд долларов США на расширение облачной инфраструктуры в 2025 году, расширяя холст для нативных служб безопасности.

Глобальный отчет о рынке программного обеспечения для безопасности облачных вычислений

Облачная отрасль испытала быстрый рост в своем принятии в последнее десятилетие от технологических компаний. Другие отрасли, такие как банковские, финансовые услуги и страхование, а также здравоохранение, также следуют этой тенденции из-за их осознания преимуществ, предлагаемых облачными системами. Это создает среду, где облачные услуги являются основой многих бизнес-операций.

Рынок программного обеспечения для безопасности облачных вычислений может быть сегментирован по программному обеспечению (Cloud IAM, веб- и электронная безопасность, SIEM, CASB, управление уязвимостями и рисками), размеру организации (МСП, крупные предприятия), отрасли конечного пользователя (ИТ и телекоммуникации, банковские, финансовые услуги и страхование, розничная торговля и потребительские товары, здравоохранение, производство, правительство) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы представлены в виде стоимости в долларах США для всех вышеуказанных сегментов.

| Cloud IAM |

| CASB |

| CNAPP / CWPP |

| Управление уязвимостями и рисками |

| Веб-, электронная безопасность и DNS |

| SIEM и управление журналами |

| Публичное облако |

| Частное облако |

| Гибридное / мультиоблако |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Банковские, финансовые услуги и страхование |

| ИТ и телекоммуникации |

| Здравоохранение и науки о жизни |

| Розничная торговля и потребительские товары |

| Производство |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная часть Африки | ||

| По программному обеспечению | Cloud IAM | ||

| CASB | |||

| CNAPP / CWPP | |||

| Управление уязвимостями и рисками | |||

| Веб-, электронная безопасность и DNS | |||

| SIEM и управление журналами | |||

| По режиму развертывания | Публичное облако | ||

| Частное облако | |||

| Гибридное / мультиоблако | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По отрасли конечного пользователя | Банковские, финансовые услуги и страхование | ||

| ИТ и телекоммуникации | |||

| Здравоохранение и науки о жизни | |||

| Розничная торговля и потребительские товары | |||

| Производство | |||

| Другие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная часть Африки | |||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка программного обеспечения для безопасности облачных вычислений?

Рынок программного обеспечения для безопасности облачных вычислений генерирует 50,11 млрд долларов США в 2025 году и находится на пути к 95,03 млрд долларов США к 2030 году при CAGR 13,7%.

Какая категория программного обеспечения занимает наибольшую долю?

Управление облачной идентификацией и доступом лидирует с 34,8% доли рынка программного обеспечения для безопасности облачных вычислений в 2024 году.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Программы цифровой трансформации, мандаты суверенных облаков и развертывание 5G продвигают CAGR 14,7%, хотя нехватка талантов умеряет темпы.

Как мандаты нулевого доверия влияют на спрос?

Рекомендации нулевого доверия от NIST подчеркивают непрерывную проверку, стимулируя инвестиции в инструменты, ориентированные на идентификацию, и платформы защиты API.

Какое воздействие будет иметь постквантовая криптография на поставщиков?

Демонстрации, такие как Crystal Kyber от SEALSQ, подчеркивают будущие требования, поощряя поставщиков встраивать алгоритмы, устойчивые к квантовым вычислениям, в дорожные карты продуктов для защиты долгосрочной конфиденциальности данных.

Как МСП принимают передовую безопасность облаков?

Автоматизация, управляемые услуги и упрощенные интерфейсы позволяют МСП внедрять защиту корпоративного уровня, подпитывая CAGR 15,5% среди малых и средних предприятий в отрасли программного обеспечения для безопасности облачных вычислений.

Последнее обновление страницы: