Размер и доля рынка безопасности приложений

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 13.64 Миллиардов долларов США |

| Размер Рынка (2030) | 30.41 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.39% CAGR |

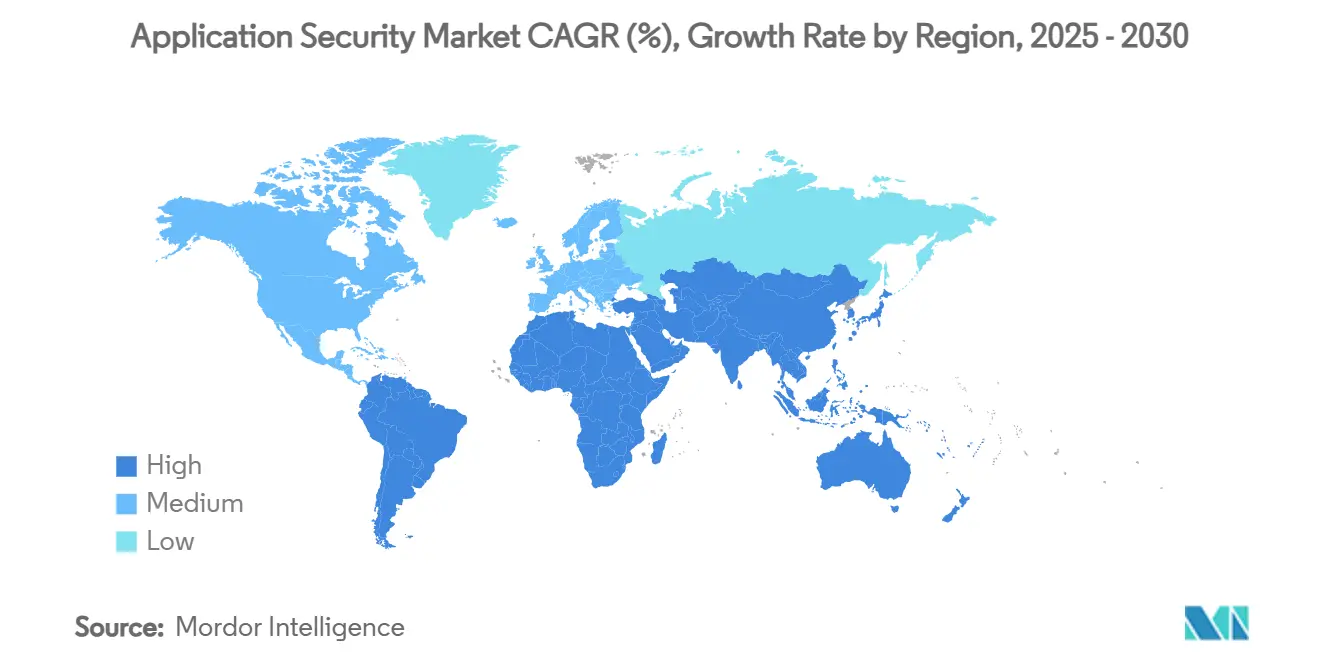

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

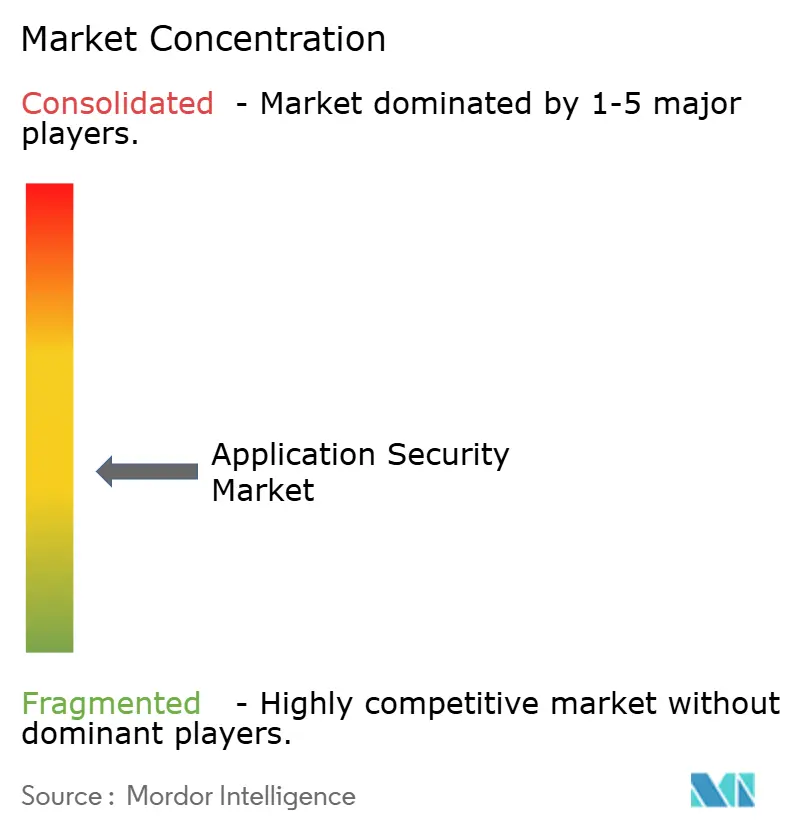

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка безопасности приложений от Mordor Intelligence

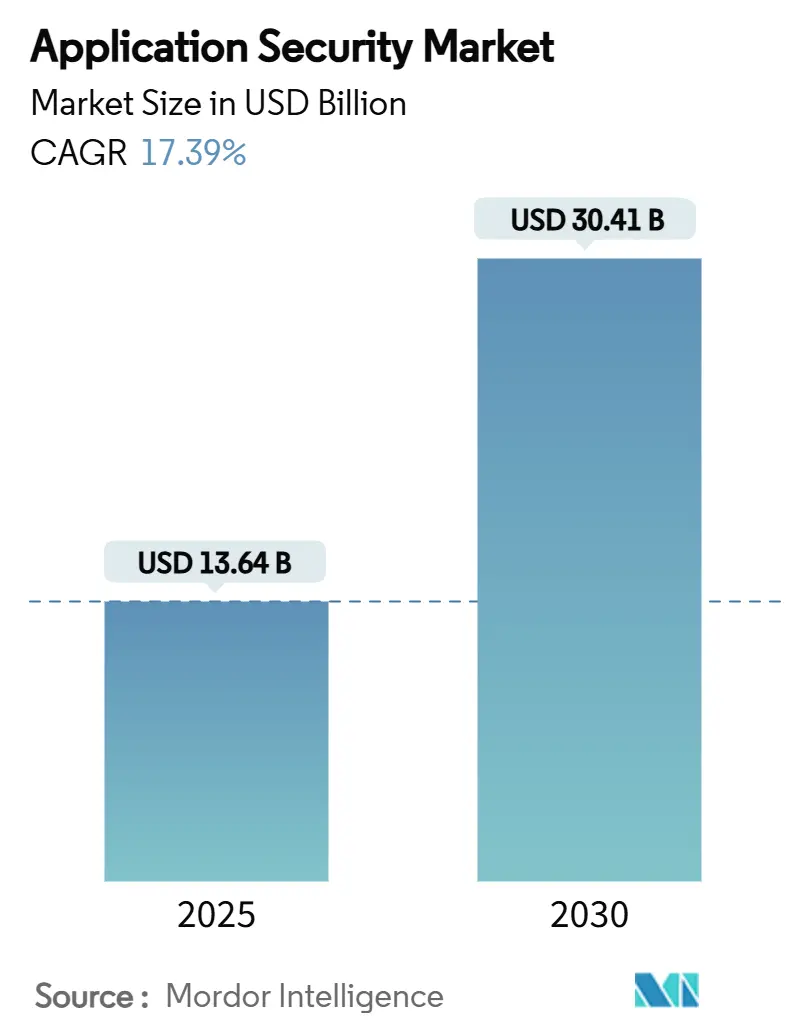

Рынок безопасности приложений был оценен в 13,64 млрд долларов США в 2025 году и, как ожидается, достигнет 30,41 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 17,39%. Миграция в облако, API-центрированный дизайн программного обеспечения и расширяющиеся нормативные требования ускоряют внедрение во всех основных отраслевых сегментах. Рост подкрепляется резким увеличением API-трафика, широким использованием ИИ-генерируемого кода и ужесточением правил раскрытия инцидентов, которые заставляют организации усиливать тестирование на более ранних стадиях жизненного цикла разработки. Крупные предприятия продолжают составлять основу общих расходов, однако управляемые платформы, ориентированные на малые и средние предприятия (МСП), открывают значительную новую адресную базу для поставщиков. Технологическая конвергенция изменяет конкурентную динамику, при этом поставщики платформ интегрируют статическую, динамическую и runtime-защиту для сокращения разрозненности инструментов и повышения производительности разработчиков.

Ключевые выводы отчета

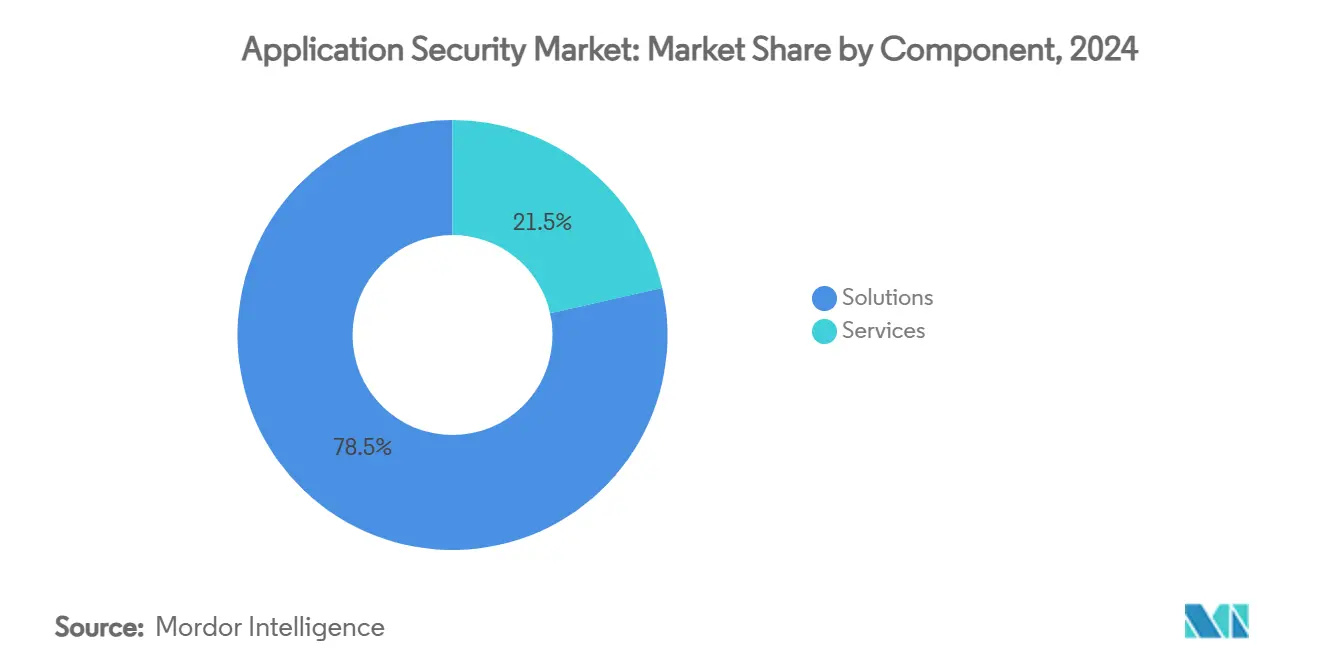

- По компонентам решения составили 78,5% доли рынка безопасности приложений в 2024 году; прогнозируется, что услуги будут расти со среднегодовым темпом роста 17,9% до 2030 года.

- По режиму развертывания облачное развертывание составило 65,9% размера рынка безопасности приложений в 2024 году и, как ожидается, покажет самый быстрый среднегодовой темп роста 19,3% в прогнозируемый период.

- По размеру организации крупные предприятия лидировали с долей выручки 63,4% в 2024 году, в то время как МСП нацелены на среднегодовой темп роста 18,2% до 2030 года.

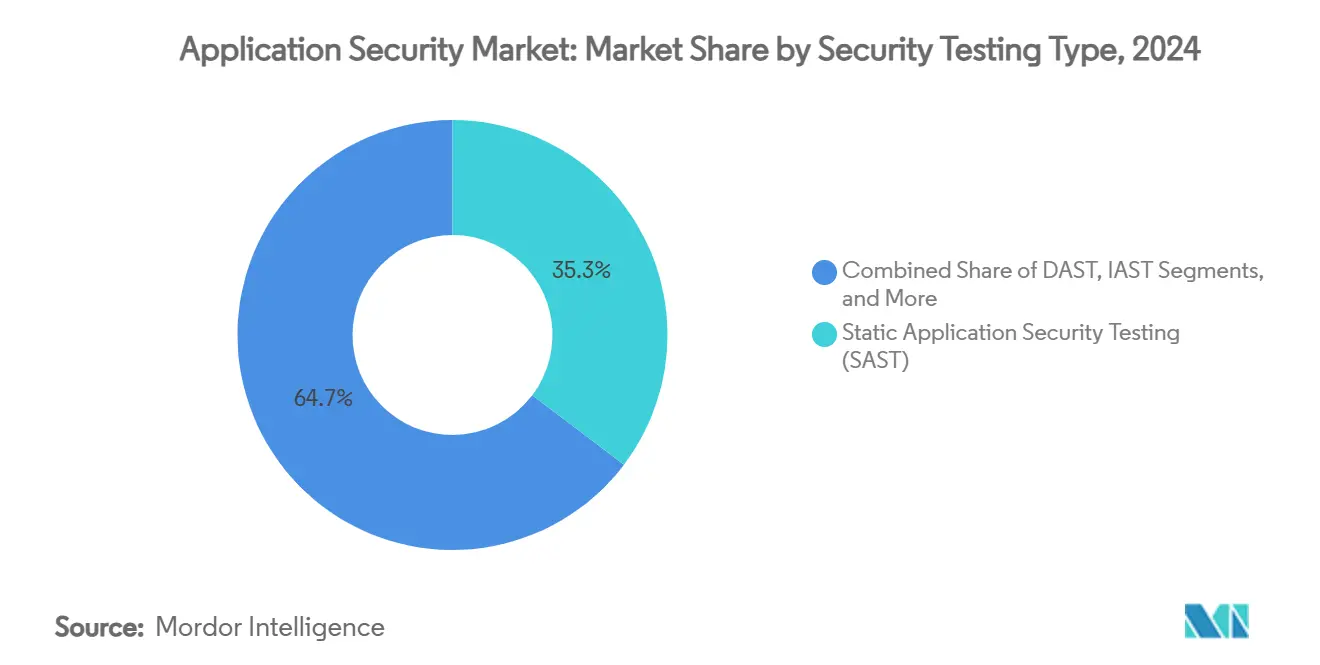

- По типу тестирования безопасности SAST захватил 35,3% доли рынка безопасности приложений в 2024 году; IAST планирует расти со среднегодовым темпом роста 18,5% до 2030 года.

- По отрасли конечного пользователя ИТ и телекоммуникации внесли 32,4% выручки 2024 года, в то время как здравоохранение показывает самый высокий прогноз среднегодового темпа роста 18,8%.

- По географии Северная Америка внесла 28,9% выручки 2024 года, и ожидается, что Азиатско-Тихоокеанский регион зарегистрирует среднегодовой темп роста 17,5% до 2030 года.

Глобальные тенденции и инсайты рынка безопасности приложений

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий объем и сложность атак на веб-, мобильные и API-приложения | +4.2% | Глобальное, с наивысшим воздействием в Азиатско-Тихоокеанском регионе и Северной Америке | Краткосрочный период (≤ 2 лет) |

| Быстрое внедрение инструментальных цепочек DevSecOps | +3.8% | Северная Америка, Азиатско-Тихоокеанский регион, ЕС лидируют, расширяясь в Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Расширяющиеся нормативные требования (PCI-DSS 4.0, GDPR, DORA и др.) | +3.5% | ЕС и Северная Америка первичные, каскадирующие глобально | Среднесрочный период (2-4 года) |

| Рост интеграций сторонних/SaaS решений | +2.9% | Глобальное, сосредоточенное в зрелых облачных рынках | Долгосрочный период (≥ 4 лет) |

| Обязательное раскрытие SBOM после Исполнительного указа США 14028 | +2.1% | Северная Америка лидирует, ЕС следует | Долгосрочный период (≥ 4 лет) |

| ИИ-генерируемый код, увеличивающий неизвестные уязвимости | +1.4% | Глобальное, сосредоточенное в центрах внедрения ИИ | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий объем и сложность атак на веб-, мобильные и API-приложения

Атаки на веб-приложения в Азиатско-Тихоокеанском регионе выросли на 73% до 51 миллиарда событий в 2024 году, подчеркивая, как злоумышленники теперь эксплуатируют API в масштабе.[1]Adam Fisher, "State of the Internet / Security," Akamai, akamai.com Ритейлеры, разрабатывающие более 1000 API ежегодно, сталкиваются с расширенной поверхностью атак, которая обходит периметровые средства контроля. Нарушения цепочки поставок выросли на 431% между 2021 и 2023 годами, демонстрируя поворот к эксплуатации зависимостей, а не к прямому внедрению кода. Предприятия интегрируют runtime-самозащиту приложений с поведенческой аналитикой для действий на основе аномальных паттернов трафика, а не статических сигнатур. Производство зафиксировало 79% уровень инцидентов API, подтверждая, что противники движутся быстрее, чем большинство программ безопасности операционных технологий.

Быстрое внедрение инструментальных цепочек DevSecOps

Проникновение DevSecOps выросло с 27% в 2020 году до 36% в 2024 году, поскольку команды встраивают тестирование раньше в конвейеры непрерывной интеграции. Платформы, обрабатывающие миллиарды результатов, такие как ArmorCode, применяют машинное обучение для корреляции уязвимостей и приоритизации исправления в масштабе. Несмотря на прогресс, 78% предприятий сообщают об "усталости от сдвига влево", усугубляемой избыточными инструментами, которые перегружают разработчиков предупреждениями. Наиболее эффективные программы упрощают задачи безопасности внутри интегрированных сред разработки, рассматривая политики как версионно-контролируемые артефакты, автоматически применяемые при коммите. Эта модель распространяется через ИИ-ассистентов, которые предлагают исправления внутри редакторов кода, тем самым сокращая время переключения контекста между порталами разработки и безопасности.

Расширяющиеся нормативные требования

Закон о цифровой операционной устойчивости (DORA) требует от финансовых организаций сообщать о серьезных ИКТ-инцидентах в течение четырех часов, начиная с января 2025 года.[2]European Insurance and Occupational Pensions Authority, "DORA Final Regulatory Standards," eiopa.europa.eu PCI DSS 4.0 добавляет 64 контроля, включая управление каждой обнаруженной уязвимостью, а не только высокорисковыми. Параллельные инициативы, такие как Закон о киберустойчивости, введут обязательства безопасности по дизайну для всех подключенных продуктов к 2027 году. Организации отвечают принятием унифицированных структур соответствия, которые отображают перекрывающиеся требования на единый набор контролей, снижая накладные расходы на аудит. Надзор за поставщиками усиливается, поскольку DORA помещает критических поставщиков ИКТ под прямое регулирование, стимулируя спрос на прозрачную отчетность по безопасности и контрактный язык принуждения.

Рост интеграций сторонних SaaS решений

Средние предприятия теперь используют более 1000 SaaS-приложений, доведя глобальные расходы на SaaS до 300 миллиардов долларов США в 2025 году. Неправильные конфигурации, такие как разоблачение Oracle NetSuite, которое привело к утечке данных клиентов электронной коммерции, иллюстрируют, как межплатформенные потоки данных усложняют управление рисками. Команды безопасности внедряют спецификации программных компонентов для SaaS-экосистем, которые каталогизируют разрешения доступа, API-конечные точки и потоки данных. API-первые архитектуры SaaS создают эффективность для разработчиков, но также предоставляют противникам единые программируемые ворота в несколько сервисов. Консолидация поставщиков в управлении идентификацией и интеграцией продолжается, чтобы дать организациям сквозную видимость позиции.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая совокупная стоимость владения и сложность инструментов | -2.8% | Глобальное, наиболее выраженное в сегментах МСБ | Среднесрочный период (2-4 года) |

| Глобальная нехватка талантов безопасного кодирования | -2.1% | Глобальное, острое в Северной Америке и ЕС | Долгосрочный период (≥ 4 лет) |

| Перегрузка ложными срабатываниями, подрывающая доверие разработчиков | -1.9% | Глобальное, сосредоточенное в высокоскоростных средах разработки | Краткосрочный период (≤ 2 лет) |

| "Усталость от сдвига влево" и разрастание инструментов | -1.5% | Северная Америка и ЕС преимущественно | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая совокупная стоимость владения и сложность инструментов

Инфляция программного обеспечения как услуги достигла 11,3% в 2024 году, при этом некоторые поставщики подняли цены на 25%.[3]Emily Turner, "2024 SaaS Inflation Index," Vertice, vertice.comСорок два процента МСП по-прежнему не имеют структурированного плана реагирования на инциденты, выявляя бюджетные ограничения, которые ограничивают корпоративные средства контроля. Организации развертывают перекрывающиеся сканеры, агенты и политические движки, которые требуют дефицитных навыков интеграции, что заставляет 89% фирм предвидеть дополнительные потребности в персонале, несмотря на неизменное количество сотрудников. Управляемые платформы, такие как Contrast One™, теперь объединяют экспертные услуги с инструментами для сокращения административных накладных расходов. Также появляются модели ценообразования на основе потребления, позволяющие меньшим предприятиям согласовывать расходы с фактической частотой тестирования.

Глобальная нехватка талантов безопасного кодирования

Тридцать два процента работодателей испытывают трудности с наймом инженеров безопасности приложений, и расширение штата замедлилось до 12% в 2024 году. Генеративный ИИ частично заполняет пробел, при этом 96% практиков используют ИИ-ассистентов для генерации кода или исправления результатов. Однако вывод ИИ может маскировать скрытые недостатки, которые автоматизированные сканеры упускают, создавая парадокс, когда производительность увеличивается, но остаточный риск возрастает. Поставщики встраивают интеллектуальные обучающие модули, которые обучают безопасным по дизайну паттернам во время сессий обзора кода, сокращая кривую обучения для младших разработчиков. Совместные программы чемпионов безопасности внутри крупных предприятий дальше распределяют экспертизу, чтобы узкие места не ложились исключительно на центральные команды.

Сегментный анализ

По компонентам: решения доминируют через консолидацию платформ

Решения сохранили долю 78,5% в 2024 году, отражая предпочтение предприятий к интегрированным наборам. Лидеры рынка объединяют SAST, DAST, IAST и RASP под одной лицензией для ограничения разрастания инструментов. Консолидированные панели управления уменьшают переключение контекста и ускоряют принятие решений, исправляя общую болевую точку, цитируемую командами разработки. Сегмент услуг, хотя и меньший, превзошел более широкий рынок безопасности приложений со среднегодовым темпом роста 17,9% и будет продолжать получать выгоду от пробелов в навыках.

Спрос на управляемую безопасность ускоряется среди МСП, которые не могут позволить себе специалистов полного рабочего дня. Поставщики используют предсказуемое подписочное ценообразование и соглашения об уровне обслуживания на основе результатов, чтобы привлечь заботящихся о затратах покупателей. Для крупных предприятий профессиональные услуги сосредотачиваются на отображении политик, интеграции конвейеров и симуляциях красных команд, которые проверяют runtime-защиту. Поставщики также вводят многоуровневые предложения потребления, позволяющие клиентам покупать кредиты сканирования, а не постоянные места, принося прозрачность в бюджетирование для управления уязвимостями.

По режиму развертывания: облако ускоряется через нормативное соответствие

Облачное развертывание контролировало 65,9% рынка безопасности приложений в 2024 году и прогнозируется для развития со среднегодовым темпом роста 19,3%. DORA и связанные регулирования определяют четырехчасовую отчетность об инцидентах, временные рамки, которые трудно соблюдать без централизованного логирования и масштабируемой аналитики. Облачные решения обеспечивают быстрое развертывание обновлений политик и легко интегрируются с системами оркестрации контейнеров.

Локальные решения остаются распространенными в оборонных и государственных рабочих нагрузках, требующих резидентности данных. Гибридные паттерны растут, поскольку финансовые фирмы держат чувствительные рабочие нагрузки на частной инфраструктуре, используя облачные сканеры во время разработки. Облачные поставщики инвестируют в аппаратно-подкрепленную аттестацию и конфиденциальные вычисления для решения lingering проблем суверенитета. Конкуренция теперь сосредоточена на согласовании с функциями управления позицией безопасности облака, которые отображают неправильные конфигурации как на уровне инфраструктуры, так и на уровне приложений.

По размеру организации: МСП принимают управляемые услуги

Крупные предприятия представляли 63,4% расходов 2024 года из-за портфолио многоприложений и выделенных бюджетов безопасности. Многие управляют собственными центрами операций безопасности, которые интегрируют данные тестирования с корпоративными SIEM-платформами. Они приоритизируют продвинутые случаи использования, такие как симуляция защиты, информированной угрозами, и самовосстанавливающееся внедрение кода.

МСП являются самым быстрорастущим клиентским уровнем со среднегодовым темпом роста 18,2%, поддерживаемым упрощенными потоками подключения и ценообразованием "плати по мере использования". Облачные сканеры с встроенными руководствами по исправлению дают меньшим командам обратную связь почти в реальном времени. Поставщики также предоставляют кураторские шаблоны политик, согласованные с общими структурами, избавляя МСП от разработки индивидуальных контролей. Растущие страховые стимулы для проверенных практик безопасности дополнительно подпитывают внедрение среди фирм с ограниченными ресурсами.

По типу тестирования безопасности: IAST набирает обороты через runtime-видимость

SAST держал долю выручки 35,3% в 2024 году благодаря глубокой интеграции IDE и широкому покрытию языков. Тем не менее, IAST показывает сильнейшую траекторию, поскольку захватывает runtime-контекст и потоки данных через микросервисы. Команды разработки используют его основанные на доказательствах результаты для снижения ложных срабатываний, стимулируя более высокие показатели исправления.

Динамическое тестирование остается актуальным для продукционно-подобных сред, особенно когда сторонние компоненты затемняют видимость кода. RASP теперь распространен в отраслях со строгими требованиями к времени безотказной работы, поскольку блокирует атаки без перенаправления сети. Анализ состава программного обеспечения набрал обороты, поскольку атаки на цепочку поставок умножились, продвигая исполнительные указы, требующие спецификации программных компонентов. Появляется конвергенция этих методов под единые движки оркестрации, принося унифицированную отчетность и автоматизированную оценку рисков через конвейер сборки-тестирования-развертывания.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: здравоохранение ускоряется через нормативное давление

ИТ и телекоммуникации составили 32,4% выручки 2024 года на основе зрелой цифровой инфраструктуры и грозных нормативных обязательств. Требования непрерывной доставки заставляют эти фирмы сканировать изменения несколько раз в день, создавая объемно-зависимую выручку для поставщиков.

Здравоохранение расширяется быстрее всего со среднегодовым темпом роста 18,8%, поскольку пересмотры HIPAA ужесточают требования к шифрованию и контролю доступа, начиная с марта 2025 года. Нарушения, такие как разоблачение Kaiser Permanente в 2024 году 13,4 миллиона записей пациентов, повысили внимание на уровне совета директоров. Решения, настроенные для клинических рабочих процессов, аудиторского логирования и стандартов FHIR, набирают обороты. BFSI продолжает значительно инвестировать для удовлетворения PCI DSS 4.0 и правил открытого банкинга. Розничная торговля и электронная коммерция подчеркивают обнаружение API и митигацию ботов, связанную с расширением омниканальной коммерции.

Географический анализ

Северная Америка лидировала на рынке безопасности приложений с долей выручки 28,9% в 2024 году, подкрепленная сильным нормативным давлением и средними бюджетами безопасности Fortune 500, превышающими 20 миллионов долларов США ежегодно. Предприятия интегрируют архитектуры нулевого доверия, которые объединяют средства контроля идентификации, сети и приложений для поддержки удаленной и гибридной работы. Достижения происходят в технологических хабах, где поставщики пилотируют рабочие нагрузки корреляции уязвимостей, управляемые ИИ, обеспечивая более быстрое среднее время до исправления.

Азиатско-Тихоокеанский регион регистрирует самый быстрый прогнозируемый среднегодовой темп роста 17,5% до 2030 года, подпитываемый программами цифрового правительства, растущим внедрением финтеха и 73% всплеском атак на веб-приложения, которые достигли 51 миллиарда событий в 2024 году. Правительства Сингапура и Индии выпускают обновленные кибер-стратегии, которые отображают минимальные базовые линии контроля для критической инфраструктуры. Производственный сектор региона, несмотря на более низкую цифровую зрелость, сталкивается с наивысшей долей API-инцидентов, подталкивая поставщиков к локализации угрозной разведки и языково-специфичных ресурсов исправления.

Импульс Европы зависит от всеобъемлющих статутов, таких как DORA, Закон о киберустойчивости и GDPR. Финансовые организации должны внедрить структуры управления ИКТ-рисками и предоставлять четырехчасовые уведомления о нарушениях с января 2025 года. Организации выделяют около 9% ИТ-бюджетов на информационную безопасность, однако 89% по-прежнему предвидят увеличение найма для соответствия этим требованиям. Предпочтения гибридного развертывания сохраняются, поскольку пункты о суверенитете данных поощряют локальную обработку чувствительных рабочих нагрузок, позволяя облачную аналитику для менее критичных данных.

Конкурентная среда

Арена поставщиков умеренно фрагментирована, но консолидируется, поскольку поставщики платформ покупают нишевых специалистов для упрощения клиентских инструментальных цепочек. Приобретение Akamai Noname Security за 450 миллионов долларов США усиливает глубину его API-защиты и сигнализирует о стратегической ценности runtime-инспекции трафика. Покупка Snyk Probely расширяет его footprint динамического тестирования, позволяя разработчикам устранять runtime-недостатки внутри того же интерфейса, который они используют для сканирования кода и зависимостей. ArmorCode демонстрирует ИИ-управляемую корреляцию, которая сократила время триажа на 75% на наборах данных десяти миллиардов результатов, подчеркивая автоматизацию как критический дифференциатор.

Возникающие платформы управления позицией безопасности приложений (ASPM) нацелены на централизацию видов рисков через конвейеры и производство. Модуль AI Discovery от Legit Security идентифицирует генеративный ИИ созданный код, обеспечивая безопасность новых поверхностей атак перед развертыванием. Патенты, поданные Amazon и IBM, сигнализируют об инвестициях в обнаружение противников и гибридное машинное обучение для обнаружения аномалий, соответственно. Поставщики теперь объединяют интерактивное обучение в продукт для сокращения кривых обучения и повышения показателей исправления. Ценовая конкуренция усиливается вокруг биллинга на основе использования, который согласовывает затраты на тестирование со скоростью выпуска.

Лидеры индустрии безопасности приложений

-

IBM Corporation

-

Oracle Corporation

-

Veracode (Thoma Bravo)

-

Synopsys Inc.

-

Qualys Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июль 2025: Contrast Security запустила управляемый сервис безопасности приложений Contrast One™, который сочетает его runtime-платформу с экспертным персоналом.

- Июль 2025: Contrast Security представила технологию обнаружения и реагирования приложений для пользовательских приложений и API в производстве.

- Июнь 2025: Akamai завершила приобретение Noname Security за 450 миллионов долларов США для расширения API-защиты.

- Апрель 2025: Upwind приобрела Nyx Security для интеграции функций защиты на уровне кода в реальном времени.

Область охвата глобального отчета по рынку безопасности приложений

Безопасность приложений охватывает меры, принимаемые для улучшения безопасности приложения, часто путем поиска, исправления и предотвращения уязвимостей безопасности. Различные техники выявляют уязвимости безопасности на различных стадиях жизненного цикла приложения, таких как проектирование, разработка, развертывание, обновление и обслуживание.

Рынок безопасности приложений сегментирован по приложениям (веб, мобильные), компонентам (услуги (управляемые и профессиональные), развертывание (облако, локальное)), размеру организации (МСП, крупные предприятия), типу тестирования безопасности (SAST, DAST, IAST, RASP), отрасли конечного пользователя (здравоохранение, банковские и финансовые услуги, образование, розничная торговля, правительство) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры и прогнозы рынка предоставляются в стоимостном выражении (млрд долларов США) для всех вышеперечисленных сегментов.

| Решения |

| Услуги |

| Облако |

| Локальное |

| Малые и средние предприятия |

| Крупные предприятия |

| Статическое тестирование безопасности приложений (SAST) |

| Динамическое тестирование безопасности приложений (DAST) |

| Интерактивное тестирование безопасности приложений (IAST) |

| Runtime-самозащита приложений (RASP) |

| Анализ состава программного обеспечения (SCA) |

| Банковские и финансовые услуги |

| Здравоохранение |

| Розничная торговля и электронная коммерция |

| Правительство и оборона |

| ИТ и телекоммуникации |

| Образование |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Египет | |

| Южная Африка | ||

| Нигерия | ||

| Остальная Африка | ||

| По компонентам | Решения | ||

| Услуги | |||

| По режиму развертывания | Облако | ||

| Локальное | |||

| По размеру организации | Малые и средние предприятия | ||

| Крупные предприятия | |||

| По типу тестирования безопасности | Статическое тестирование безопасности приложений (SAST) | ||

| Динамическое тестирование безопасности приложений (DAST) | |||

| Интерактивное тестирование безопасности приложений (IAST) | |||

| Runtime-самозащита приложений (RASP) | |||

| Анализ состава программного обеспечения (SCA) | |||

| По отрасли конечного пользователя | Банковские и финансовые услуги | ||

| Здравоохранение | |||

| Розничная торговля и электронная коммерция | |||

| Правительство и оборона | |||

| ИТ и телекоммуникации | |||

| Образование | |||

| Другие | |||

| По регионам | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Нидерланды | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Египет | ||

| Южная Африка | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка безопасности приложений?

Рынок оценивается в 13,64 млрд долларов США в 2025 году и прогнозируется достичь 30,41 млрд долларов США к 2030 году.

Какой режим развертывания растет быстрее всего?

Прогнозируется, что облачное развертывание будет расширяться со среднегодовым темпом роста 19,3%, обусловленным масштабируемостью и новыми нормативными требованиями.

Почему безопасность API привлекает повышенные инвестиции?

Рост API-трафика и 73% всплеск атак на веб-приложения подчеркивают потребность в специализированной runtime-видимости, которой не хватает традиционным средствам контроля.

Как нормативные изменения влияют на бюджеты безопасности приложений?

Акты, такие как DORA и обновленные контроли PCI DSS, заставляют непрерывное тестирование и четырехчасовую отчетность о нарушениях, побуждая фирмы выделять большие части ИТ-бюджетов на безопасность приложений.

Последнее обновление страницы: