Размер и доля рынка управляемых услуг безопасности (MSSP)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 38.31 Миллиардов долларов США |

| Размер Рынка (2030) | 69.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.54% CAGR |

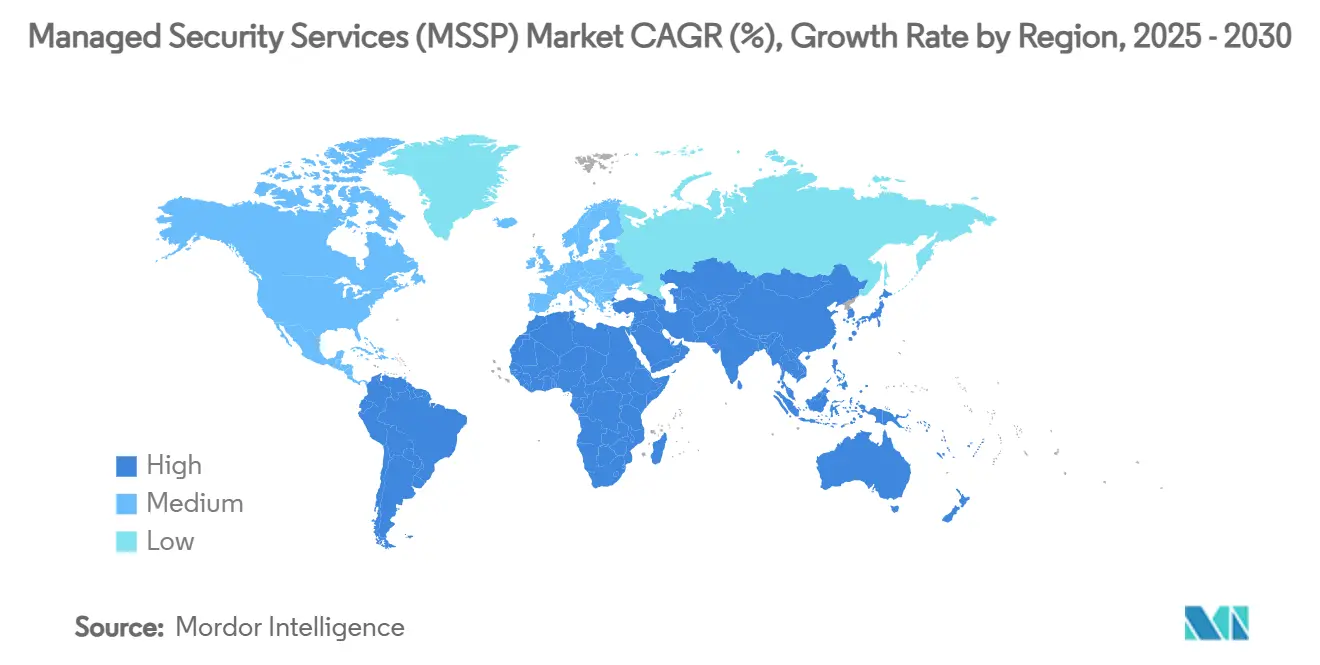

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

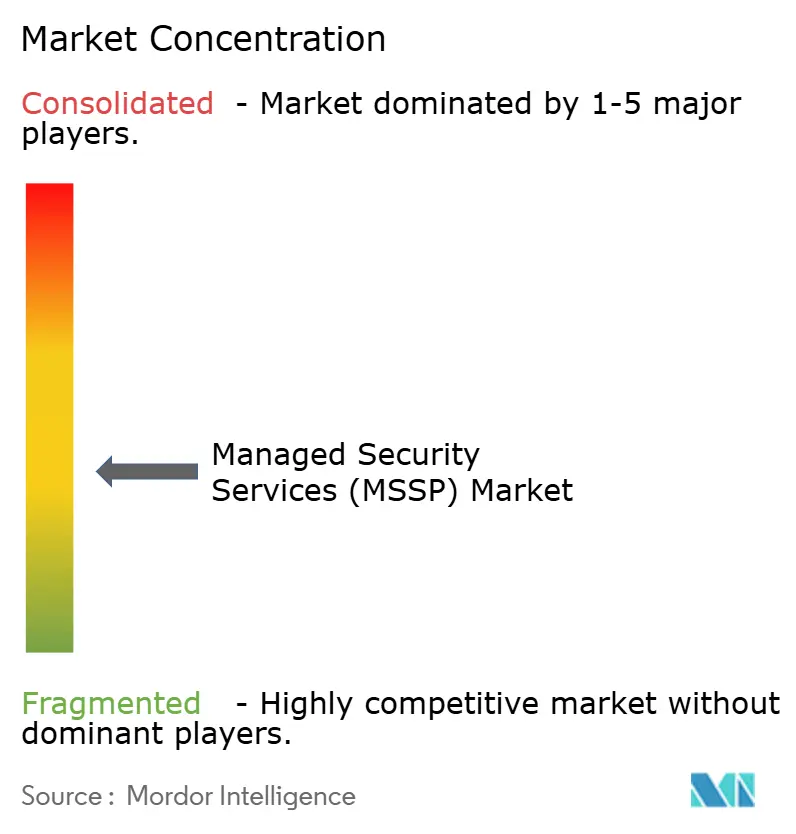

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управляемых услуг безопасности (MSSP) от Mordor Intelligence

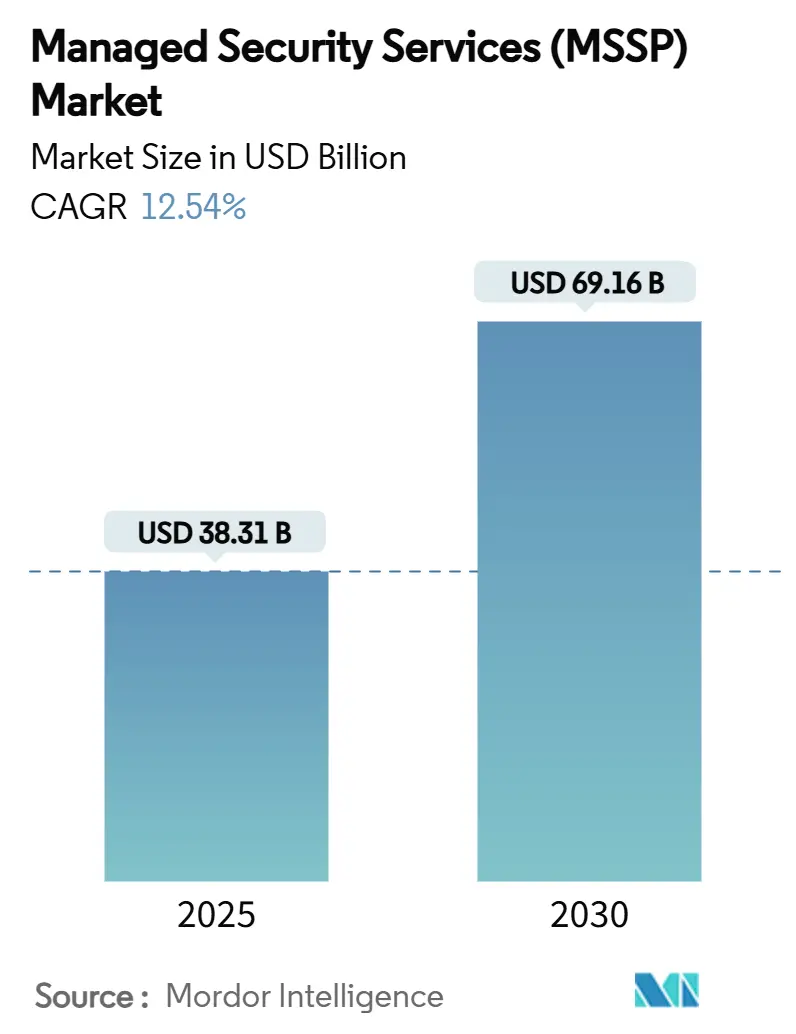

Размер рынка управляемых услуг безопасности составляет 38,31 млрд долларов США в 2025 году и прогнозируется достичь 69,16 млрд долларов США к 2030 году при CAGR 12,54%. Усиление регуляторного давления, особенно директивы DORA и NIS2 Европейского союза, побуждает предприятия встраивать средства безопасности на этапе проектирования, а не добавлять их позже. Организации переходят от реактивной защиты к прогностическому обнаружению угроз с поддержкой ИИ, которое масштабируется в гибридных средах. Ускоренная миграция в облако, расширение поверхности атак в мультиоблачных средах и усиливающаяся нехватка специалистов по кибербезопасности еще больше увеличивают спрос на аутсорсинг. Конкуренция усиливается по мере того, как облачные гипермасштабируемые провайдеры интегрируют аналитику безопасности в свои платформы, заставляя традиционных поставщиков дифференцироваться через отраслевую экспертизу и унифицированные архитектуры безопасности. Консолидация продолжается, со сделкой Sophos-Secureworks на 859 млн долларов США в 2024 году, показывающей срочность поставщиков в приобретении передовых аналитических возможностей.

Основные выводы отчета

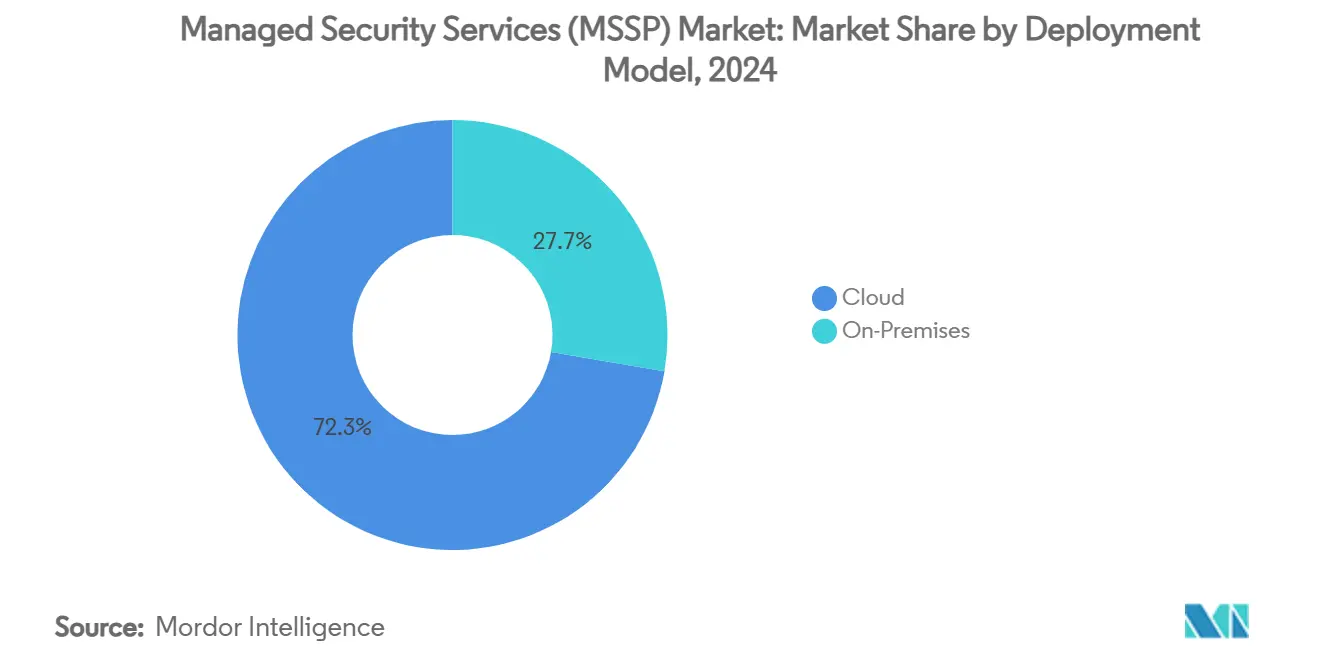

- По модели развертывания облачные услуги лидировали с 72,3% доли рынка управляемых услуг безопасности в 2024 году; локальные отстают, в то время как облачные растут с CAGR 14,7% до 2030 года.

- По типу услуг управляемое обнаружение и реагирование захватило 27,3% размера рынка управляемых услуг безопасности в 2024 году и расширяется с CAGR 12,9%.

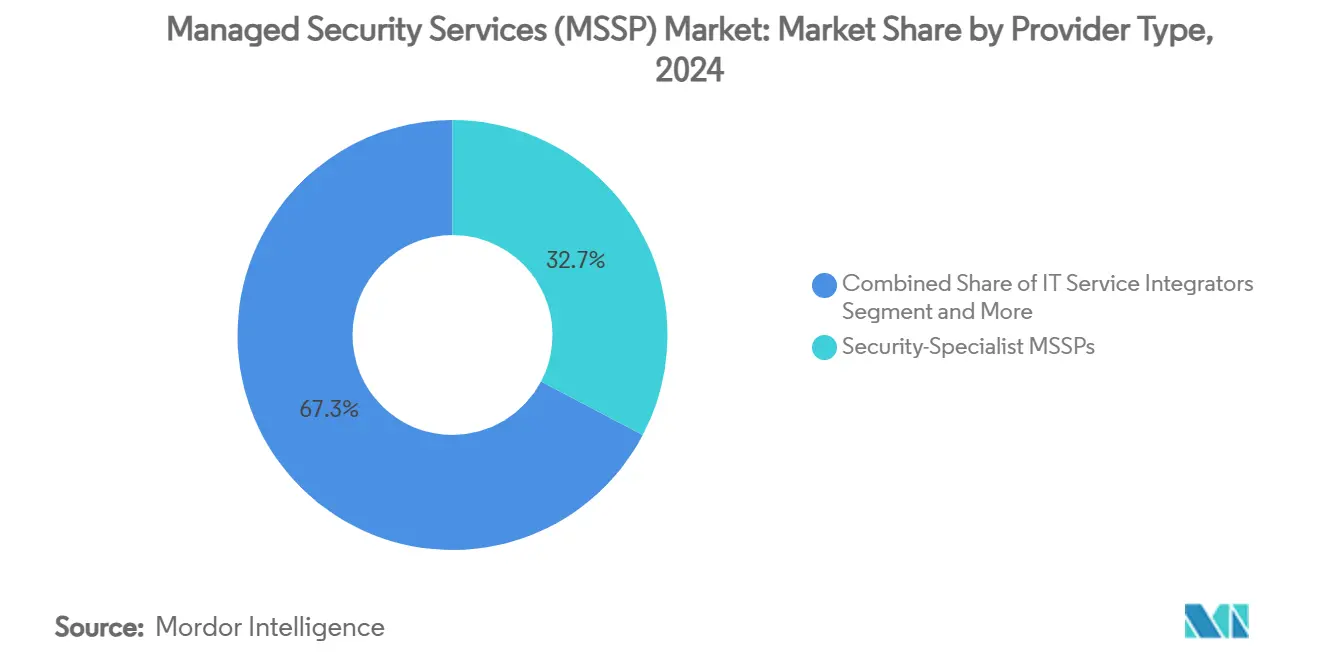

- По типу поставщика специализированные MSSP по безопасности держали 32,7% доли выручки в 2024 году, в то время как облачные гипермасштабируемые MSSP показывают самый высокий CAGR 14,2% до 2030 года.

- По отрасли конечного пользователя банковско-финансовые услуги и страхование лидировали с 24,7% доли рынка управляемых услуг безопасности в 2024 году; здравоохранение развивается быстрее всего с CAGR 13,4%.

- По географии Северная Америка командовала 29,3% долей выручки в 2024 году; Азиатско-Тихоокеанский регион регистрирует самый высокий CAGR 13,1% к 2030 году.

Тенденции и инсайты глобального рынка управляемых услуг безопасности (MSSP)

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск автоматизации SOC на основе ИИ и внедрение XDR | +2.1% | Глобальный, с лидерством Северной Америки и ЕС | Среднесрочный (2-4 года) |

| Эскалация поверхности атак в мультиоблачной среде | +1.8% | Глобальный, сконцентрированный в Азиатско-Тихоокеанском регионе и Северной Америке | Краткосрочный (≤ 2 лет) |

| Мандаты соответствия по дизайну (DORA, NIS2, SEC) | +2.3% | ЕС первичный, Северная Америка вторичная | Краткосрочный (≤ 2 лет) |

| Кризис затрат и талантов, толкающий к совместно управляемым MSS | +1.9% | Глобальный, острый в Азиатско-Тихоокеанском регионе и MEA | Среднесрочный (2-4 года) |

| Рост ценообразования по использованию и пакетирования MDR | +1.2% | Северная Америка и ЕС основные, расширяясь глобально | Долгосрочный (≥ 4 лет) |

| Срочность устойчивого к квантовым атакам шифрования | +0.9% | Глобальный, приоритет правительства и банковско-финансовых услуг и страхования | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск автоматизации SOC на основе ИИ и внедрение XDR

Организации встраивают искусственный интеллект в центры операций безопасности для сокращения циклов обнаружения и реагирования и ограничения усталости аналитиков. Microsoft Security Copilot, интегрированный с Defender XDR, сокращает среднее время реагирования на 40% и уменьшает ложные срабатывания на 60%, демонстрируя, как генеративный ИИ ускоряет сортировку и улучшает точность. Cortex XSIAM от Palo Alto Networks уже обрабатывает 1 триллион ежедневных событий для выявления скрытых путей атак, позволяя MSSP предоставлять SLA на основе результатов, которые оправдывают премиальное ценообразование.[1]Palo Alto Networks, "Cortex XSIAM: Autonomous SOC Platform," paloaltonetworks.comПодход также смягчает нехватку талантов, позволяя круглосуточный мониторинг с меньшими командами аналитиков. По мере размножения конкурентов, основанных на ИИ, традиционные поставщики рискуют сжатием маржи, если не встроят автономное расследование и реагирование в масштабе. В среднесрочной перспективе успешные MSSP будут объединять модели ИИ с собственной разведкой угроз для предвосхищения атак до первоначального компрометирования.

Эскалация поверхности атак в мультиоблачной среде

Широкое внедрение AWS, Azure и Google Cloud создает фрагментированную видимость, оставляя пробелы в безопасности, которые эксплуатируют хакеры. CrowdStrike зарегистрировал 75% рост количества облачных вторжений год к году в 2024 году, вызванный неправильными конфигурациями и чрезмерно привилегированными идентификаторами. Предприятия теперь жонглируют 3,2 интеграциями безопасности на облако, усложняя шум уведомлений. Платформа SecOps от Google Cloud обрабатывает 400 миллиардов сигналов каждый день, иллюстрируя аналитическую мощность, необходимую для фильтрации настоящих угроз.[2]Thales Group, "Thales and Google Cloud Partner on Global SOC Platform," thalesgroup.com MSSP, способные принимать телеметрию из нескольких облаков в единую аналитическую ткань, получают долю, упрощая операции и сокращая накладные расходы на инструменты. В краткосрочной перспективе спрос на нативный облачный мониторинг угроз превышает предложение квалифицированных экспертов, подпитывая двузначный рост на рынке управляемых услуг безопасности.

Мандаты соответствия по дизайну (DORA, NIS2, SEC)

Регуляторы теперь ожидают непрерывного мониторинга и уведомления о нарушениях в реальном времени. С января 2025 года DORA обеспечивает строгие меры контроля ИКТ-рисков для финансовых организаций ЕС с штрафами до 2% от глобального оборота. Правила SEC обязывают американские публичные компании раскрывать существенные кибер-инциденты в течение 4 рабочих дней, повышая фокус на уровне совета директоров на готовности к нарушениям. NIS2 расширяет охват до 18 критически важных секторов, вводя штрафы в размере 10 миллионов евро или более за нарушения. MSSP, которые предоставляют автоматизированные панели соответствия и готовые к регулированию отчеты, командуют более высокими маржами, сокращая накладные расходы предприятий на аудит. В течение следующих двух лет мышление соответствия по дизайну влияет на каждое новое решение архитектуры безопасности, интенсифицируя продления подписок на рынке управляемых услуг безопасности.

Кризис затрат и талантов, толкающий к совместно управляемым MSS

18-месячная вакансия для старших кибер-ролей и 23% годовая инфляция в лицензировании инструментов неустойчивы для многих CISO. Совместно управляемые соглашения позволяют предприятиям сохранять стратегический контроль, аутсорсируя глубокую охоту на угрозы, сканирование уязвимостей и реагирование на инциденты. Исследование N-able показывает, что клиенты на совместно управляемых контрактах улучшают среднее время обнаружения на 34% и сокращают инциденты безопасности на 42%. Организации среднего рынка быстрее всего принимают модель, поскольку она балансирует доверие и бюджет. В APAC и MEA нехватка сертифицированных аналитиков острая, поэтому поставщики, предлагающие гибкое укомплектование персоналом и рамки совместного управления, выигрывают многолетние сделки. В среднесрочной перспективе архетип совместного управления становится точкой входа для клиентов, сомневающихся в полной передаче контроля.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Постоянный дефицит доверия в суверенитете данных | -1.4% | ЕС и Азиатско-Тихоокеанский регион первичные, регуляторно обусловленные | Среднесрочный (2-4 года) |

| Распространение инструментов и сложность интеграции | -1.1% | Глобальный, острый в крупных предприятиях | Краткосрочный (≤ 2 лет) |

| Эскалация ответственности для MSSP | -0.8% | Северная Америка и ЕС, обусловленные страхованием | Долгосрочный (≥ 4 лет) |

| Дефицит специалистов по OT-безопасности | -0.9% | Глобальный, критический в производстве и энергетике | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Постоянный дефицит доверия в суверенитете данных

Европейские клиенты отказываются отправлять телеметрию в SOC за пределами границ ЕС, даже когда поставщики хвастаются пунктами GDPR. Индия, Китай и Бразилия обеспечивают статуты локализации, которые фрагментируют глобальные модели доставки, повышая накладные расходы поставщиков. Нарушение Marks & Spencer в 2025 году, прослеженное до стороннего поставщика, стоило 300 миллионов евро в потерянных продажах и усилило опасения по поводу расширенных цепочек поставок.[3]Sangfor Technologies, "Lessons from the 2025 Marks & Spencer Supply-Chain Breach," sangfor.com Для выигрыша контрактов MSSP добавляют внутренние SOC-площадки и гарантируют резидентность для чувствительных логов, но дублирование инфраструктуры разъедает маржу. В течение следующих трех лет ограничения суверенитета данных умеряют рост в сильно регулируемых вертикалях, даже когда спрос растет.

Распространение инструментов и сложность интеграции

Предприятия запускают 45-60 разрозненных инструментов, создавая усталость от уведомлений и пробелы в интеграции, которые эксплуатируют противники. Kaspersky обнаруживает, что производители развертывают 12 отдельных продуктов OT-безопасности, усложняя циклы исправлений и повышая риск. Когда MSSP накладывают свой собственный технологический стек, они сталкиваются с дорогостоящей настройкой API. Неэффективность задерживает обнаружение и повышает затраты на услуги, сужая окно прибыльности поставщика. До тех пор, пока унифицированные платформы не созреют, крупномасштабные развертывания будут испытывать трения при внедрении, которые замедляют расширение рынка управляемых услуг безопасности.

Сегментационный анализ

По модели развертывания: доминируют нативные облачные решения безопасности

Облачные услуги составили 72,3% рынка управляемых услуг безопасности в 2024 году, поскольку предприятия перепланировали меры контроля безопасности вместе с рабочими нагрузками. Прогнозируется, что сегмент будет расширяться с CAGR 14,7% до 2030 года, отражая доверие к устойчивости гипермасштабируемых провайдеров и аналитике с поддержкой ИИ. Поставщики работают с глобальными точками присутствия, которые принимают логи в петабайтном масштабе, затем применяют машинное обучение для обнаружения латерального движения в течение минут. Преимущества по затратам усложняют принятие: CIO сообщают о 45% более низкой общей стоимости владения и на 60% более быстром времени до получения ценности по сравнению с развертываниями, ориентированными на устройства. Локальные модели сохраняются в оборонных и высоко классифицированных средах, где мандаты воздушного разрыва превосходят проблемы масштабируемости. Появляются гибридные подходы, с чувствительными логами, хранящимися локально, в то время как неклассифицированная телеметрия течет в облачные SIEM для агрегированной аналитики. Размер рынка управляемых услуг безопасности для облачных развертываний готов расширить свое лидерство, поскольку 5G и периферийные вычисления толкают объемы телеметрии выше. Между тем, поставщики перепроектируют SLA вокруг гарантий задержки и времени безотказной работы для успокоения регулируемых клиентов.

Архитектуры второго поколения облака подчеркивают интеграцию на уровне API, а не подъем и перенос виртуальных устройств. Альянс Zscaler с BT иллюстрирует модель: BT направляет 400 миллиардов ежедневных сеансов через облако Zscaler для получения оценки риска в реальном времени на каждой транзакции. Такой масштаб предоставляет разведку угроз, недоступную изолированным развертываниям, создавая петлю обратной связи, которая непрерывно улучшает обнаружение. Геополитические напряжения, однако, заставляют гипермасштабируемых провайдеров строить суверенные облака, что может разбавить преимущества централизации. Тем не менее, с принятием SaaS в двузначных числах, рынок управляемых услуг безопасности продолжает решительно поворачиваться к облачной доставке.

По типу услуг: MDR лидирует в эволюции обнаружения угроз

Управляемое обнаружение и реагирование держало 27,3% доли рынка управляемых услуг безопасности в 2024 году, показывая CAGR 12,9%, поскольку клиенты требуют активного сдерживания, а не мониторинга только по билетам. MDR объединяет телеметрию конечных точек, данные сетевого потока и контекст идентичности для выявления аномального поведения. Поставщики сочетают круглосуточные глаза аналитиков с автоматизированными сценариями реагирования, изолируя хосты нулевого пациента за секунды. Традиционное управление межсетевыми экранами сталкивается с коммодитизацией, но остается необходимым для управления периметром, обусловленного соответствием. Услуги нулевого доверия, ориентированные на идентичность, растут, особенно среди предприятий среднего размера, ориентированных на SaaS.

Платформы MDR с поддержкой ИИ, такие как Managed XSIAM от Red Canary, используют движки корреляции логов для сокращения времени пребывания и уменьшения влияния нарушений. Увеличенное сочетание MDR с управлением уязвимостями поддерживает непрерывные петли исправления. Смягчение DDoS остается актуальным для обеспечения времени безотказной работы, в то время как управляемые услуги IAM закрывают пробелы эскалации привилегий. В целом, многослойные пакеты MDR позиционируют поставщиков как стратегических партнеров, поддерживая липкие трех-пятилетние контракты, которые увеличивают размер рынка управляемых услуг безопасности для предложений, ориентированных на результат.

По типу поставщика: специалисты сталкиваются с вызовом гипермасштабируемых провайдеров

Специализированные MSSP по безопасности захватили 32,7% выручки в 2024 году благодаря глубине домена и кураторским лентам угроз. Тем не менее MSSP, связанные с гипермасштабируемыми провайдерами, расширяются с CAGR 14,2%, подпитываемые доступом к нативной телеметрии и инструментам ИИ, встроенным в облачные консоли. Предприятия, мигрирующие рабочие нагрузки в публичные облака, рассматривают единую панель безопасности привлекательной, разрушая лояльность к автономным поставщикам. ИТ-интеграторы и телекоммуникационные операторы поворачиваются, объединяя безопасную связь с услугами SOC, преследуя маржу в добавленной стоимости аналитики, а не в пропускной способности.

AT&T Dynamic Defense объединяет данные сетевого края с движком угроз Palo Alto для дифференциации по сквозной видимости. Консультационные кибер-практики фокусируются на управлении, риске и соответствии, где консультационные маржи остаются надежными. Продолжающиеся M&A на 45,7 млрд долларов США в 2024 году ускоряют конвергенцию, побуждая игроков среднего уровня формировать альянсы или рисковать неактуальностью. Поскольку гипермасштабируемые провайдеры подчеркивают готовую безопасность, специалисты удваивают усилия на вертикальных нишах, таких как OT или крипто-гибкость, поддерживая разнообразие на рынке управляемых услуг безопасности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: здравоохранение ускоряется мимо банковско-финансовых услуг и страхования

Банковско-финансовые услуги и страхование сохранили первое место с 24,7% долей рынка управляемых услуг безопасности в 2024 году, но рост выравнивается относительно предыдущих лет. Строгие правила DORA и SEC поддерживают расходы на повышенном уровне, тем не менее банки созрели практики SOC и агрессивно ведут переговоры по цене. Здравоохранение, показывающее CAGR 13,4%, теперь движет инкрементальным расширением. Цифровизация клинических рабочих процессов, распространение медицинских IoT-устройств и более жесткие статуты конфиденциальности толкают больницы к аутсорсинговому мониторингу.

Принятие круглосуточного управляемого SOC от BestSelf Behavioral Health иллюстрирует, как поставщики смягчают воздействие данных пациентов, используя регуляторные сценарии MSSP. Правительственные и оборонные организации ценят SOC с воздушным разрывом, в то время как производство борется с пробелами видимости активов OT. Розничная торговля и электронная коммерция зависят от безопасности данных держателей карт и защиты от ботов, но сезонность формирует циклы закупок. Энергетические коммунальные предприятия отдают приоритет соблюдению NERC CIP и IEC 62443, требуя инженеров, разбирающихся в протоколах SCADA. Эти вертикальные нюансы поощряют MSSP создавать отраслевые линейки услуг, углубляя сегментацию на рынке управляемых услуг безопасности.

Географический анализ

Северная Америка держала 29,3% глобальной выручки в 2024 году, поддерживаемая строгими правилами раскрытия SEC и готовым доступом к венчурному финансированию, которое питает инновации в безопасности. Американские фирмы лидируют в принятии SOC, управляемых ИИ, и пилотных проектов, устойчивых к квантовым атакам, в то время как канадские коммунальные предприятия фокусируются на упрочении критической инфраструктуры в соответствии с руководством C-SCRM. Автомобильный коридор Мексики принимает совместно управляемые SOC для компенсации дефицита талантов. Несмотря на насыщение в крупных предприятиях, проникновение на средний рынок остается подчеркнутым финансовым воздействием программ-вымогателей, поддерживая двузначные расходы.

Азиатско-Тихоокеанский регион растет быстрее всего с CAGR 13,1% до 2030 года. Японские производители укрепляют активы OT после множественных нарушений цепочки поставок; Китай подчеркивает внутренне разработанные SOC-платформы под мандатами локализации данных; малые и средние фирмы Индии аутсорсят мониторинг логов для преодоления недостатков навыков. Банки ASEAN сталкиваются с всплесками мошенничества в цифровых платежах, побуждая регуляторов повышать штрафы за отчетность о нарушениях, которые повышают спрос на рынке управляемых услуг безопасности. Южная Корея первопроходец в рамках защиты 5G-края, позиционируя местных MSSP как экспортеров аналитики угроз, ориентированной на MEC.

Европа развивается стабильно благодаря DORA и NIS2. Германия инвестирует в промышленные защиты управления, Великобритания подчеркивает устойчивость финансового сектора после Брексита, а Франция воспитывает суверенные облачные SOC. Средиземноморские МСП обращаются к подпискам MDR для соответствия страховым предпосылкам. Требования резидентности данных благоприятствуют региональным построениям SOC, заставляя глобальных поставщиков партнерить с внутренними операторами дата-центров. В совокупности регуляторная гармонизация и финансовые инициативы закрепляют обусловленный соответствием рынок управляемых услуг безопасности по всему континенту.

Конкурентная среда

Рынок остается умеренно фрагментированным, поскольку ни один поставщик не превышает трети выручки. Специалисты по безопасности, филиалы гипермасштабируемых провайдеров, телекоммуникационные операторы и консультационные практики борются за долю кошелька. Новички, ориентированные на ИИ, рекламируют более быстрый MTTR, заваливая потенциальных клиентов эталонной статистикой; действующие компании отвечают интеграцией XDR-стеков и автоматизацией сценариев. Стратегические альянсы всплывают: Verizon сотрудничает с Accenture для услуг идентичности, Kyndryl объединяется с Microsoft для управления позицией безопасности данных. Конвергенция платформы поддерживает 45,7 млрд долларов США M&A в 2024 году, воплощенная Sophos, приобретающей Secureworks для сочетания телеметрии конечных точек и сети.

Возможности белого пространства возникают вокруг видимости OT, миграции криптографии, устойчивой к квантовым атакам, и биллинга на основе использования. Поставщики, захватывающие уникальную телеметрию - мобильные сети, спутниковые связи или промышленные датчики - дифференцируются через собственную разведку угроз. Тем не менее, воздействие ответственности и страховые ограничения отпугивают меньших новичков. В 2025-2028 годах ожидайте больше объединений, поскольку MSSP средней капитализации ищут капитал для финансирования суверенных SOC-площадок, требуемых местными регуляторами. Конкуренция, однако, также расширяется: облачные гипермасштабируемые провайдеры встраивают нулевое доверие и SIEM в пакеты подписок, бросая вызов независимым поставщикам SOC в оправдании дополнительной ценности.

Лидеры отрасли управляемых услуг безопасности (MSSP)

-

AT&T Inc.

-

Secureworks Corp.

-

Broadcom Inc.

-

Trustwave Holdings, Inc. (the Chertoff Group)

-

Fortra, Llc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Июнь 2025: T-Mobile и Palo Alto Networks запустили T-Mobile SASE с Palo Alto Networks, объединяя общенациональное покрытие 5G Advanced и Prisma SASE для обеспечения унифицированной связности и безопасности.

- Апрель 2025: Kyndryl и Microsoft представили Kyndryl Consult Data Security Posture Management, используя нативный ИИ Azure для усиления защиты данных гибридного облака.

- Апрель 2025: AT&T и Palo Alto Networks представили AT&T Dynamic Defense, смешивая сетевую телеметрию с профилактикой, управляемой ИИ, для реагирования на риски в реальном времени.

- Март 2025: Verizon Business и Accenture сформировали партнерство для улучшения услуг идентичности, управляемых XDR и консультационных услуг по кибер-рискам.

- Январь 2025: Cognizant сотрудничал с CrowdStrike для сочетания платформы Falcon с кибербезопасной рамкой Neuro от Cognizant для улучшенной защиты от нарушений облака.

Глобальный отчет по рынку управляемых услуг безопасности (MSSP) - область применения

Рынок управляемых услуг безопасности определяется доходами, генерируемыми от разнообразных решений, используемых в различных отраслях по всему миру. Анализ основывается как на первичных, так и на вторичных исследованиях, захватывая рыночные инсайты. Он углубляется в ключевые драйверы и ограничения, формирующие рост рынка.

Рынок управляемых услуг безопасности сегментирован по типу развертывания (локальное и облачное), по типу решения (обнаружение и предотвращение вторжений, предотвращение угроз, распределенный отказ в обслуживании, управление межсетевыми экранами, безопасность конечных точек и оценка рисков), по поставщику управляемых услуг безопасности (поставщики ИТ-услуг, специалист по управляемой безопасности и поставщик телекоммуникационных услуг), по отрасли конечного пользователя (банковско-финансовые услуги и страхование, правительство и оборона, розничная торговля, производство, здравоохранение и науки о жизни, ИТ и телекоммуникации и другие вертикали конечных пользователей) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Отчет предлагает прогнозы и размер рынка в стоимостном выражении (доллары США) для всех вышеперечисленных сегментов.

| Локальная |

| Облачная |

| Управляемое обнаружение и реагирование (MDR) |

| Управление межсетевыми экранами и UTM |

| Обнаружение/предотвращение вторжений |

| Управляемые IAM и нулевое доверие |

| Предотвращение DDoS и угроз |

| Управление уязвимостями и исправлениями |

| Другие |

| Интеграторы ИТ-услуг |

| Специализированные MSSP по безопасности |

| MSSP под руководством телекоммуникаций |

| Облачные гипермасштабируемые MSSP |

| Консультационные кибер-практики |

| Банковско-финансовые услуги и страхование |

| Правительство и оборона |

| Здравоохранение и науки о жизни |

| Производство и промышленность |

| Розничная торговля и электронная коммерция |

| ИТ и телекоммуникации |

| Энергетика и коммунальные услуги |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная часть Африки | ||

| По модели развертывания | Локальная | ||

| Облачная | |||

| По типу услуг | Управляемое обнаружение и реагирование (MDR) | ||

| Управление межсетевыми экранами и UTM | |||

| Обнаружение/предотвращение вторжений | |||

| Управляемые IAM и нулевое доверие | |||

| Предотвращение DDoS и угроз | |||

| Управление уязвимостями и исправлениями | |||

| Другие | |||

| По типу поставщика | Интеграторы ИТ-услуг | ||

| Специализированные MSSP по безопасности | |||

| MSSP под руководством телекоммуникаций | |||

| Облачные гипермасштабируемые MSSP | |||

| Консультационные кибер-практики | |||

| По отрасли конечного пользователя | Банковско-финансовые услуги и страхование | ||

| Правительство и оборона | |||

| Здравоохранение и науки о жизни | |||

| Производство и промышленность | |||

| Розничная торговля и электронная коммерция | |||

| ИТ и телекоммуникации | |||

| Энергетика и коммунальные услуги | |||

| География | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Юго-Восточная Азия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Каков глобальный размер рынка управляемых услуг безопасности в 2025 году?

Рынок оценивается в 38,31 млрд долларов США в 2025 году.

Какая модель развертывания в настоящее время командует самой большой долей рынка управляемых услуг безопасности?

Облачная доставка лидирует с долей 72,3% по состоянию на 2024 год.

Какой географический регион, ожидается, будет расти быстрее всего в управляемых услугах безопасности?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти с CAGR 13,1% до 2030 года.

Какое новое регулирование ускоряет принятие управляемых услуг безопасности в Европе?

Закон о цифровой операционной устойчивости (DORA) требует непрерывного управления ИКТ-рисками для финансовых организаций, начиная с января 2025 года.

Последнее обновление страницы: