Размер и доля рынка программного обеспечения для управления интеллектуальной собственностью

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

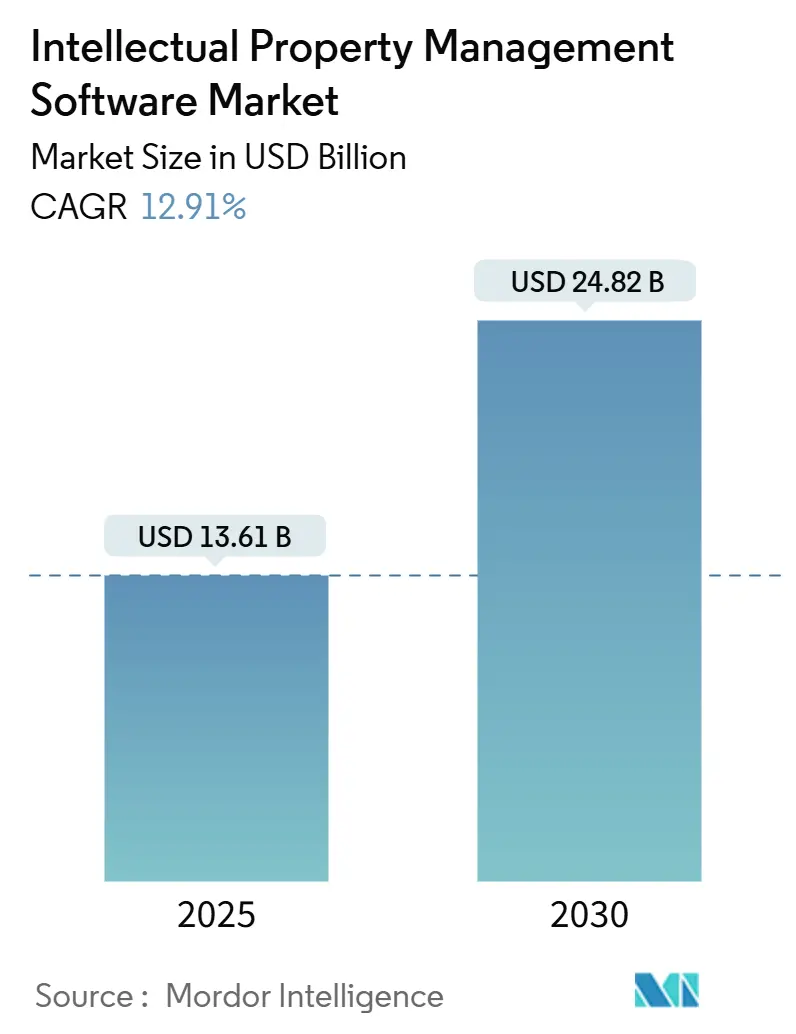

| Размер Рынка (2025) | 13.61 Миллиардов долларов США |

| Размер Рынка (2030) | 24.82 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.91% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка программного обеспечения для управления интеллектуальной собственностью от Mordor Intelligence

Размер рынка программного обеспечения для управления интеллектуальной собственностью оценивается в 13,61 млрд долл. США в 2025 году и прогнозируется к увеличению до 24,82 млрд долл. США к 2030 году, регистрируя CAGR 12,91%. Растущий спрос на аналитику патентов на базе ИИ, инструменты оценки ИС, связанные с ESG, и модули трансграничного мониторинга трансформирует дорожные карты функций платформ. Новый функционал совпадает с 4% ростом заявок на внутренние патенты, зарегистрированным Германским патентно-торговым ведомством в 2024 году, сигнализируя о сохранении аппетита к инновациям в ключевых технологических секторах.[1]German Patent and Trade Mark Office, "Considerable Increase in Patent Applications from Germany," dpma.de Судебные споры в сфере полупроводников между США и Китаем, политические стимулы, такие как программа ускоренного рассмотрения в Индии, и клиники управления ИС ВОИС, ориентированные на МСП, вместе расширяют адресуемую базу для рынка программного обеспечения для управления интеллектуальной собственностью. Консолидация поставщиков остается умеренной, однако крупные стратегические покупатели и фонды прямых инвестиций выделяют новый капитал для приобретения активов, ориентированных на аналитику, которые могут сократить время до получения выгоды для корпоративных пользователей.

Основные выводы отчета

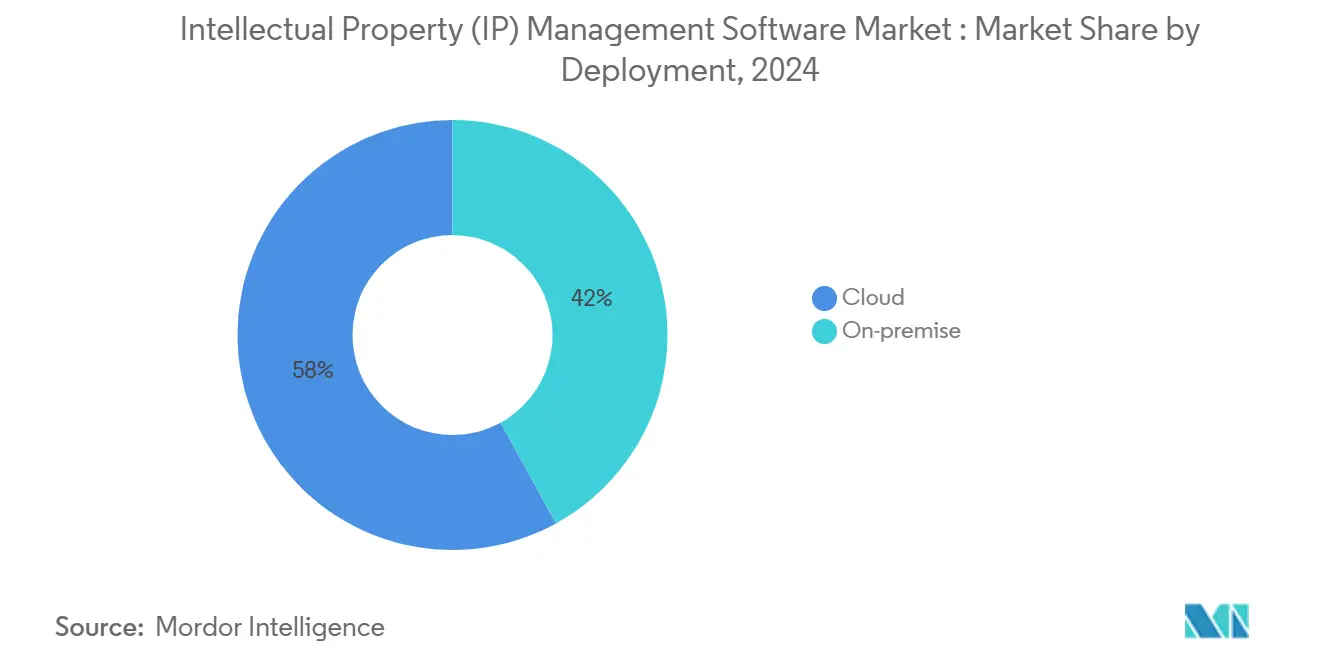

- По типу развертывания облачные решения занимали 58% доли выручки в 2024 году, в то время как конфигурации частного облака находятся на пути к CAGR 18,6% до 2030 года.

- По компонентам программные модули доминировали с 60,1% доли выручки в 2024 году; консультационные и аналитические услуги прогнозируются к расширению с CAGR 19,3% до 2030 года.

- По типу ИС управление патентами лидировало с 46,5% доли рынка программного обеспечения для управления интеллектуальной собственностью в 2024 году; управление коммерческими секретами готово расти с CAGR 21,4%.

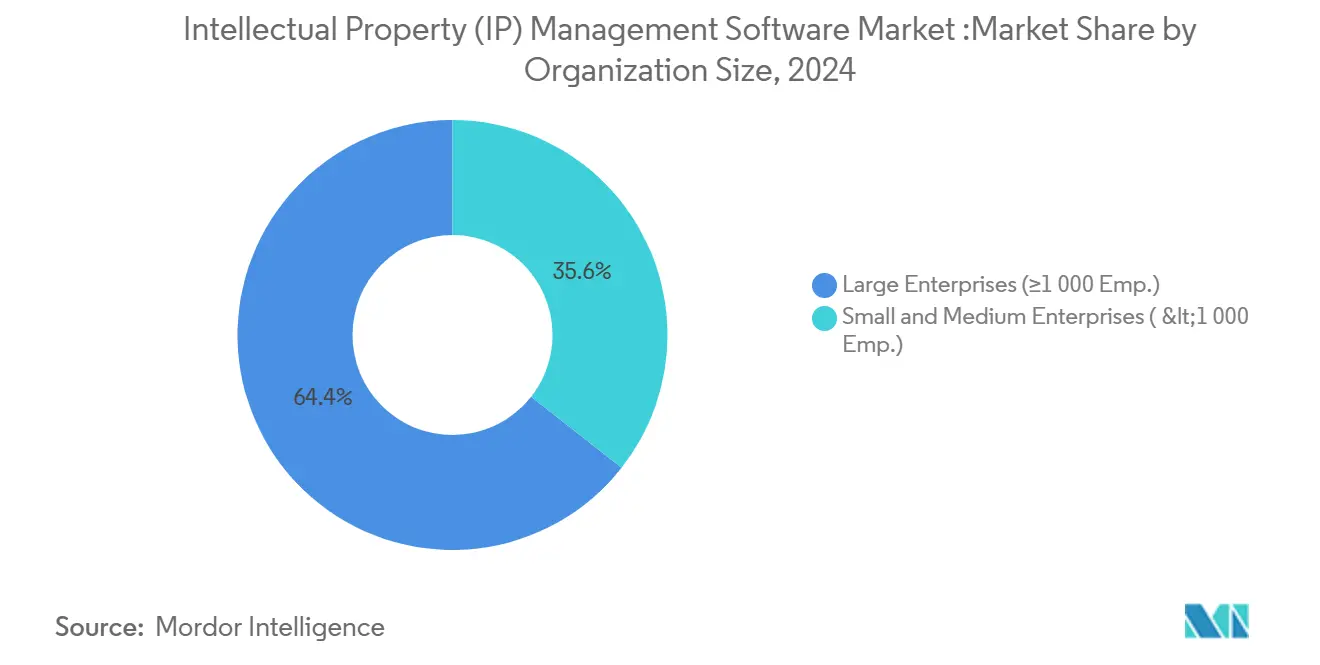

- По размеру организации крупные предприятия составили 64,4% размера рынка программного обеспечения для управления интеллектуальной собственностью в 2024 году, в то время как МСП представляют наиболее быстро растущую группу с CAGR 20,7%.

- По отрасли конечных пользователей ИТ и телекоммуникации внесли 23,8% доли выручки в 2024 году; здравоохранение и науки о жизни продвигаются с CAGR 18,5%.

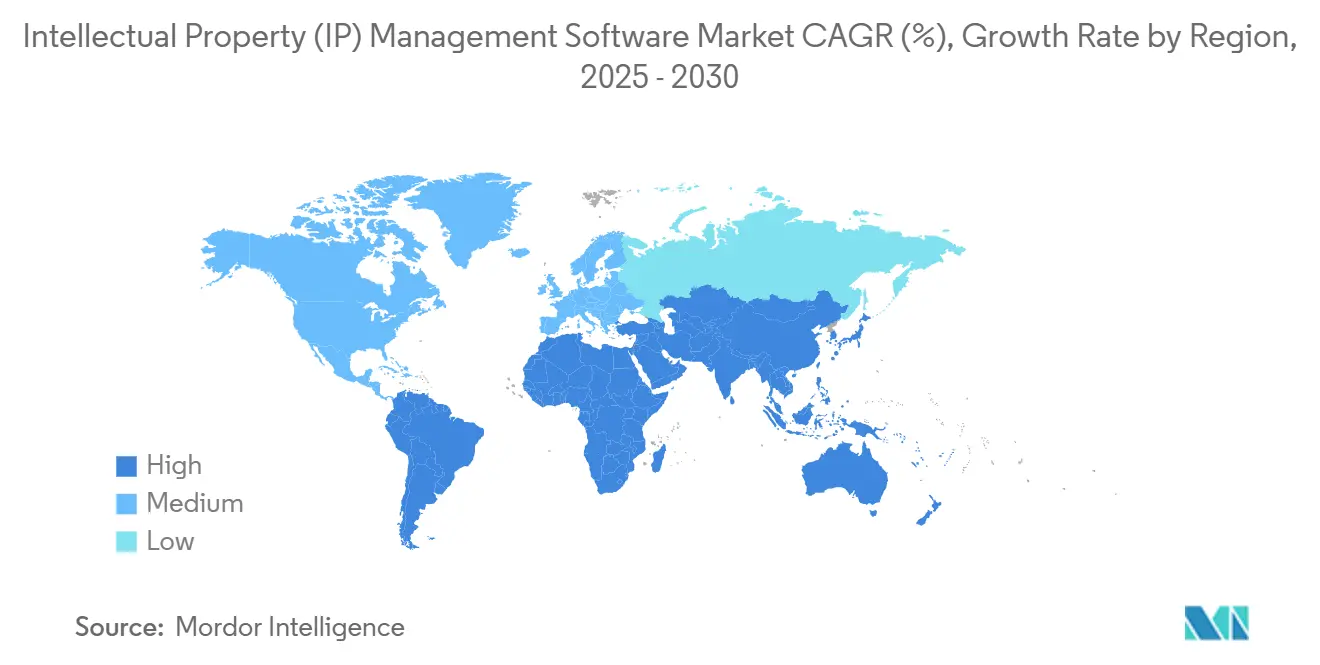

- По географии Северная Америка командовала 39,1% долей рынка программного обеспечения для управления интеллектуальной собственностью в 2024 году; Азиатско-Тихоокеанский регион прогнозируется к ускорению с CAGR 18,9% до 2030 года.

Тенденции и аналитика глобального рынка программного обеспечения для управления интеллектуальной собственностью

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Внедрение патентной аналитики на базе ИИ, стимулирующей обновления пакетов в Северной Америке | +2.8% | Северная Америка, с переходом в ЕС | Среднесрочный (2-4 года) |

| Всплеск товарных знаков D2C брендов в Азии, ускоряющий внедрение SaaS ИС | +2.1% | Азиатско-Тихоокеанское ядро, расширяющееся на глобальные рынки электронной коммерции | Краткосрочный (≤ 2 лет) |

| Патентные войны в сфере полупроводников США-Китай, стимулирующие спрос на трансграничный мониторинг | +1.9% | Глобальный, сконцентрированный в США, Китае, центрах полупроводников ЕС | Долгосрочный (≥ 4 лет) |

| Мандаты оценки ИС, связанные с ESG, привлекающие инвесторов к интегрированным пакетам | +1.4% | ЕС первичный, Северная Америка вторичный, развивающийся в АТЭС | Среднесрочный (2-4 года) |

| Схемы ускоренного рассмотрения в Индии и Бразилии потенциально открывающие внедрение МСП | +1.2% | Индия, Бразилия, с потенциалом репликации на развивающихся рынках | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Внедрение патентной аналитики на базе ИИ, стимулирующей обновления пакетов в Северной Америке

Предприятия по всей Северной Америке переходят от документооборота к прогностическому картированию патентного ландшафта, которое включает поиск с использованием больших языковых моделей, автоматизированное составление и проверки свободы действий. Руководящие принципы USPTO 2024 года по ответственному использованию ИИ в патентных документах поощрили юридические команды к принятию ИИ-помощников для составления, которые сокращают время подготовки до 60%.[2]Ward and Smith, "Artificial Intelligence and the Patent Application Process: A Synopsis of the Potential Benefits and Risks," wardandsmith.com Патенты федеративного обучения, принадлежащие поставщикам, таким как Lucinity, доказывают, что совместная аналитика не должна компрометировать суверенитет данных.[3]Lucinity, "Lucinity Secures Patent for Federated Learning AI," lucinity.com Циклы замены внутри технологических фирм Fortune 500 поэтому ускоряются, расширяя рынок программного обеспечения для управления интеллектуальной собственностью.

Всплеск товарных знаков D2C брендов в Азии, ускоряющий внедрение SaaS ИС

Экономика электронной коммерции Азиатско-Тихоокеанского региона, прогнозируемая к достижению 61% глобальных онлайн-продаж розничной торговли к 2025 году, подпитывает подачу заявок на товарные знаки среди D2C брендов, которые требуют автоматизированных, многоюрисдикционных рабочих процессов.[4]Asian Development Bank, "E-Commerce Evolution in Asia and the Pacific," adb.org Спрос на платформы наиболее силен среди МСП, которые ранее не имели штатных юристов, стимулируя четырехзначный рост пользователей для подписных модулей товарных знаков. Рынок программного обеспечения для управления интеллектуальной собственностью выигрывает от мандатов торговых площадок, требующих от продавцов поддержания валидированных портфелей ИС перед регистрацией.

Патентные войны в сфере полупроводников США-Китай, стимулирующие спрос на трансграничный мониторинг

Игроки полупроводниковой отрасли сталкиваются с одновременным контролем со стороны Международной торговой комиссии США и развивающегося патентного режима Китая. Автоматизированное обнаружение нарушений, способное анализировать многоязычные заявки, таким образом стало необсуждаемой функцией новых развертываний. Компании ссылаются на ежегодную стоимость кражи ИС в 600 млрд долл. США как на существенный риск, который они стремятся снизить через движки оценки геополитических рисков в реальном времени, встроенные в пакеты ИС. Эти давления повышают глобальные расходы в рамках рынка программного обеспечения для управления интеллектуальной собственностью.

Мандаты оценки ИС, связанные с ESG, привлекающие инвесторов к интегрированным пакетам

Институциональные инвесторы теперь отслеживают качество патентов, заявки на зеленые технологии и метрики инклюзивных инноваций как основные ESG-индикаторы. Рамки Открытой науки Европейской комиссии явно ссылаются на прозрачность ИС, побуждая корпорации добавлять автоматизированные ESG-панели управления к своим ИС-платформам. Более высокие премии оценки для компаний с верифицируемыми портфелями устойчивых инноваций стимулируют внедрение интегрированных пакетов, укрепляя размер рынка программного обеспечения для управления интеллектуальной собственностью и реализацию цены.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированные стандарты данных ЕС, препятствующие консолидации портфеля | -1.8% | ЕС первичный, влияющий на многонациональные операции глобально | Среднесрочный (2-4 года) |

| Рост премий киберстрахования, увеличивающих облачную TCO | -1.2% | Глобальный, особенно Северная Америка и корпоративные рынки ЕС | Краткосрочный (≤ 2 лет) |

| Нехватка талантов ИС-аналитики, ограничивающая мощности услуг в Японии | -0.9% | Япония первичная, более широкие последствия для АТЭС | Долгосрочный (≥ 4 лет) |

| Медленное внедрение блокчейн-реестров, задерживающее инвестиции в интероперабельность | -0.7% | Глобальный, с различными региональными временными рамками реализации | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированные стандарты данных ЕС, препятствующие консолидации портфеля

Несмотря на запуск Единого патентного суда, товарные знаки и дизайны по-прежнему зависят от национальных систем подачи, заставляя корпорации жонглировать как минимум 14 категориями гибкости внутри автоматизированных рабочих процессов. Команды соответствия сообщают о 30-40% дополнительного времени конфигурации при развертывании по всему региону, сдерживая краткосрочный рост рынка программного обеспечения для управления интеллектуальной собственностью.

Рост премий киберстрахования, увеличивающих облачную TCO

Премии киберстрахования для рабочих нагрузок, интенсивных по ИС, удвоились в некоторых североамериканских и европейских секторах, добавляя незапланированные операционные расходы к бизнес-кейсам миграции в облако. МСП, наиболее быстро растущая когорта пользователей, наиболее чувствительны к цене и часто задерживают продление лицензий при скачках премий. Поставщики отвечают шаблонами частного облака, которые включают сертифицированные средства безопасности для ведения переговоров о более низких премиях, однако краткосрочное торможение рынка программного обеспечения для управления интеллектуальной собственностью остается заметным.

Сегментный анализ

По развертыванию: Миграция, ориентированная на безопасность, подпитывает расширение частного облака

Решения частного облака регистрируют CAGR 18,6% до 2030 года, поскольку фирмы стремятся к масштабируемости без отказа от суверенитета данных. Размер рынка программного обеспечения для управления интеллектуальной собственностью, связанный с предложениями частного облака, прогнозируется к опережению доходов публичного облака, даже несмотря на то, что публичные конфигурации занимали 58% рыночной доли в 2024 году. Крупные регулируемые отрасли, включая аэрокосмическую и оборонную, продолжают полагаться на воздушно-изолированные локальные узлы, но гибридные философии - где аналитические движки работают в облачных песочницах, в то время как основные данные остаются внутри брандмауэров - выигрывают трансъюрисдикционные тендеры. Поставщики, такие как Synchronoss Technologies, обладают патентными портфелями, которые защищают технические основы этих архитектур, подчеркивая барьеры входа на рынок.

Сдвиг отражает растущее осознание того, что данные ИС несут геополитический риск. Многонациональные юридические команды теперь требуют гранулярного контроля резиденции и автоматизированных политик удаления, встроенных на уровне базы данных. Следовательно, RFP все чаще взвешивают шифрование в покое, возможности регионального переключения при сбоях и модели доступа с нулевым доверием над маргинальными скидками на лицензии. По мере роста бремени соответствия поставщики частного облака монетизируют сертификации безопасности, внося добавочную стоимость в рынок программного обеспечения для управления интеллектуальной собственностью.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: Рост консалтинга отражает сложность интеграции ИИ

Программное обеспечение продолжило доминировать с 60,1% доли выручки в 2024 году, однако консультационные и аналитические услуги ускоряются с CAGR 19,3%. Предприятия борются с согласованием устаревших рабочих процессов документооборота с семантическим поиском на основе ИИ и автоматизированным составлением; консультационные взаимодействия таким образом раздуваются по масштабу. Команды внедрения интегрируют пакеты ИС с ERP, электронным биллингом и системами жизненного цикла контрактов для вывода инсайтов портфеля внутри панелей управления CFO. Там где SaaS-лицензирование дает предсказуемую выручку, линейки услуг зарабатывают премиальные почасовые ставки, увеличивая общий размер рынка программного обеспечения для управления интеллектуальной собственностью для интеграторов решений.

Рынок программного обеспечения для управления интеллектуальной собственностью также видит нишевые микро-услуги - авто-суммаризаторы предшествующего уровня техники, движки картирования заявок и экраны зеленых патентов - объединяемые через API, подталкивая поставщиков программного обеспечения к моделям торговых площадок. Конечные пользователи получают свободу составлять заказные стеки, в то время как поставщики наслаждаются сетевыми эффектами данных, которые привязывают клиентов. Эта модульность интенсифицирует ценовую конкуренцию за основные места документооборота, однако открывает аналитические линии с более высокой маржой для действующих игроков с проприетарными данными обучения ИИ.

По типу ИС: Приоритеты конфиденциальности поднимают коммерческие секреты

Управление патентами по-прежнему командовало 46,5% доли выручки в 2024 году, но модули коммерческих секретов теперь демонстрируют CAGR 21,4%. Рынок программного обеспечения для управления интеллектуальной собственностью признает, что фирмы в области ИИ и передовых материалов боятся утечки знаний во время многолетнего окна публикации патентов. Временные метки на основе блокчейна, предлагаемые WIPO PROOF, обеспечивают криптографические доказательства создания без публичного раскрытия, поощряя рост подписок среди предприятий, интенсивных по НИОКР.

Рабочие процессы товарных знаков пользуются попутным ветром, движимым электронной коммерцией, особенно в Азиатско-Тихоокеанском регионе, в то время как владельцы авторских прав принимают SaaS-инструменты для автоматизации уведомлений о снятии на платформах создателей. Управление правами на дизайн сохраняет небольшую нишу в автомобилестроении и потребительской электронике, однако косвенно выигрывает от роста подачи патентов на GUI, выделенного всплеском USPTO 2024.

По размеру организации: МСП энергизируют проникновение снизу вверх

Крупные корпорации по-прежнему вносят 64,4% доли рынка программного обеспечения для управления интеллектуальной собственностью, учитывая их сложные глобальные портфели и готовность финансировать развертывания по всему предприятию. Однако freemium-уровни, ориентированные на МСП, и государственные ваучеры вызвали CAGR 20,7% среди более мелких фирм. Клиники управления ИС ВОИС, которые охватили 1000 организаций к 2024 году, доказали жизнеспособность легких шаблонов, которые направляют первичных заявителей через классификацию, оценку затрат и расписания продления.

Участники отрасли рынка программного обеспечения для управления интеллектуальной собственностью, нацеленные на МСП, подчеркивают UX, ориентированный на мобильные устройства, подачу на основе мастера и прозрачное ценообразование за заявку. Эта демократизация расширяет общий адресуемый рынок, одновременно генерируя аннуитетные потоки доходов менее чувствительные к макро-циклам, чем капиталоемкие корпоративные контракты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечных пользователей: Здравоохранение присоединяется к цифровому основному потоку ИС

ИТ и телекоммуникации составили 23,8% доли выручки в 2024 году и остаются референсной клиентской базой для передовой аналитики. Однако здравоохранение и науки о жизни теперь демонстрируют наиболее быстрый CAGR 18,5%, поскольку открытие лекарств на базе ИИ создает обширные патентные семейства, которые должны одновременно удовлетворять нормам раскрытия FDA, EMA и PMDA. Многоюрисдикционные патенты DarioHealth подчеркивают сложность портфелей медицинских технологий.

Платформы электромобилей, полупроводниковые фабрики и поставщики корпоративного программного обеспечения также усиливают рост, каждый внося специализированные требования соответствия - стандарты безопасности для мобильности, скрининг экспортного контроля для чипов и отслеживание лицензий открытого исходного кода для SaaS. Рынок программного обеспечения для управления интеллектуальной собственностью поэтому сегментируется по вертикальным шаблонам, обеспечивая более быстрые proof-of-concept и более низкое трение регистрации.

Географический анализ

Северная Америка сохранила 39,1% долю рынка программного обеспечения для управления интеллектуальной собственностью в 2024 году, основываясь на надежной инфраструктуре патентных судебных разбирательств и склонности Fortune 500 платить за премиальную аналитику. 40% скачок USPTO в выдаче дизайнерских патентов по GUI и автомобильным компонентам дополнительно расширяет адресуемые рабочие нагрузки. Предпочтения частного облака растут по мере увеличения расходов на киберстрахование, стимулируя региональных поставщиков к объединению соответствия SOC-2 и архитектур нулевого доверия.

Азиатско-Тихоокеанский регион лидирует в росте с CAGR 18,9% до 2030 года благодаря рекордным подачам товарных знаков, ускоренному рассмотрению в Индии и устойчивым расходам Китая на НИОКР. Невыполненные заказы товарных знаков подталкивают стартапы к авто-классификации на основе SaaS и отслеживанию статуса в реальном времени. Нехватка талантов в области аналитики ИС в Японии создает притяжение для автоматизированных панелей управления, которые переводят патентные тексты в готовые для бизнеса визуалы, расширяя размер рынка программного обеспечения для управления интеллектуальной собственностью в регионе.

Траектория Европы остается устойчивой, несмотря на фрагментированные стандарты данных. Единый патентный суд упрощает правоприменение для общеевропейских патентов, однако рабочие процессы товарных знаков все еще различаются по странам, заставляя к мультитенантной архитектуре внутри корпоративных пакетов ИС. 4% рост патентных заявок в Германии и продолжающиеся автомобильные инновации сохраняют местный спрос, хотя циклы развертывания удлиняются, пока фирмы адаптируются к обязательствам Закона ЕС об управлении данными.

Конкурентная среда

Рынок программного обеспечения для управления интеллектуальной собственностью демонстрирует умеренную концентрацию: Clarivate, Anaqua и Questel возглавляют топ-уровень, в то время как новички, ориентированные на ИИ, такие как Equinox, переформулируют стандарты продуктов. Превышение Questel 1000 клиентов в 2024 году подтверждает масштабируемость моделей SaaS-first, которые подчеркивают быструю конфигурацию и самообслуживание аналитики. Изучение Astorg выхода Anaqua на 3 млрд долл. США подчеркивает решимость прямых инвестиций кристаллизовать прибыль на фоне волны стратегических консолидаций.

Технологическое лидерство теперь зависит от глубины ИИ: Equinox продает комплексные ИИ-инструменты для поиска, составления и прогнозирования ландшафта; Clarivate ухаживает за покупателями с ранжированными по доменам данными цитирования, которые улучшают предиктивную аналитику нарушений. Реестры блокчейн-происхождения, конвейеры поглощения федеративного обучения и виджеты ESG-отчетности превращаются в базовые дифференциаторы. Поставщики, которые осваивают визуализацию трансграничного правоприменения и многоязычную кластеризацию заявок, добавляют высокие затраты на переключение, закрепляя рынок программного обеспечения для управления интеллектуальной собственностью.

Нишевые специалисты нацеливаются на вертикали здравоохранения, автомобилестроения и энергетики, встраивая регулятивные онтологии, которые ускоряют внедрение. Партнерства с консалтинговыми мейджорами расширяют досягаемость выхода на рынок, одновременно предлагая коэффициенты привязки услуг, которые поддерживают устойчивость доходов. Между тем, устойчивый аппетит прямых инвестиций - иллюстрированный сообщенным интересом к подразделению ИС Clarivate - сигнализирует о уверенности в том, что экономика повторяющихся подписок и синергии консолидации могут разблокировать расширение маржи через масштаб.

Лидеры отрасли программного обеспечения для управления интеллектуальной собственностью

-

Anaqua Inc.

-

Clarivate PLC

-

DoketTrak

-

WebTMS Limited

-

TM Cloud Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Подразделение ИС Clarivate привлекает множественные предложения прямых инвестиций, подчеркивая стремление инвесторов к повторяющимся аналитическим доходам и намекая на будущие дополнительные приобретения, которые могли бы ускорить выполнение дорожной карты для функций ИИ.

- Март 2025: Equinox дебютирует как первая полностью ИИ-управляемая IPMS, позиционируя себя для замещения устаревших пакетов документооборота, предлагая автономное открытие предшествующего уровня техники и оптимизацию проектов заявок, стратегия, направленная на выигрыш greenfield-проектов в быстрорастущих кластерах МСП.

- Январь 2025: Ассоциация владельцев интеллектуальной собственности выпускает свой список топ-300 владельцев патентов, предоставляя поставщикам платформ свежие данные бенчмаркинга для предварительного заполнения аналитических панелей управления и демонстрации конкурентных пробелов во время циклов продаж.

- Декабрь 2024: ВОИС расширяет клиники управления ИС для МСП, шаг, предназначенный для воспитания раннего конвейера для SaaS-поставщиков путем повышения базовой грамотности ИС среди стартапов.

Сфера глобального отчета о рынке программного обеспечения для управления интеллектуальной собственностью

Программное обеспечение для управления интеллектуальной собственностью помогает отслеживать патенты, товарные знаки, авторские права, дизайны и другую интеллектуальную собственность. Это программное обеспечение способствует безбумажной работе и используется различными корпорациями для формирования улучшенной ИТ-инфраструктуры и системы. Программное обеспечение позволяет корпоративным отделам ИПП выполнять периодические деятельности эффективно, результативно и точно. Рынок программного обеспечения для управления интеллектуальной собственностью сегментирован по развертыванию (локальное и облачное), решению (программное обеспечение и услуги), типу (управление патентной интеллектуальной собственностью, управление товарным знаком интеллектуальной собственности, управление авторскими правами интеллектуальной собственности, управление дизайном интеллектуальной собственности и другие типы), отрасли конечных пользователей (банки и финансы, здравоохранение, автомобилестроение, ИТ и телекоммуникации, исследовательские институты и другие отрасли конечных пользователей) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеупомянутых сегментов.

| Локальное |

| Облачное |

| Программное обеспечение | Пакеты управления ИС-портфелем |

| Базы данных поиска патентов и товарных знаков | |

| Панели управления ИС-аналитики | |

| Автоматизация документооборота и рабочих процессов | |

| Услуги | Внедрение и интеграция |

| Консалтинг и аналитика | |

| Поддержка и обслуживание |

| Патент |

| Товарный знак |

| Авторское право |

| Дизайн |

| Коммерческий секрет |

| Крупные предприятия (≥1 000 сотр.) |

| Малые и средние предприятия (<1 000 сотр.) |

| Банки и финансы |

| Здравоохранение и науки о жизни |

| Автомобилестроение и мобильность |

| ИТ и телекоммуникации |

| Потребительская электроника и полупроводники |

| Правительство и государственный сектор |

| Академические круги и исследовательские институты |

| Другие отрасли конечных пользователей |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Скандинавские страны (Дания, Швеция, Норвегия, Финляндия) | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Юго-Восточная Азия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Мексика | |

| Остальная Южная Америка | |

| Ближний Восток | Совет сотрудничества арабских государств Персидского залива |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По развертыванию | Локальное | |

| Облачное | ||

| По компонентам | Программное обеспечение | Пакеты управления ИС-портфелем |

| Базы данных поиска патентов и товарных знаков | ||

| Панели управления ИС-аналитики | ||

| Автоматизация документооборота и рабочих процессов | ||

| Услуги | Внедрение и интеграция | |

| Консалтинг и аналитика | ||

| Поддержка и обслуживание | ||

| По типу ИС | Патент | |

| Товарный знак | ||

| Авторское право | ||

| Дизайн | ||

| Коммерческий секрет | ||

| По размеру организации | Крупные предприятия (≥1 000 сотр.) | |

| Малые и средние предприятия (<1 000 сотр.) | ||

| По отрасли конечных пользователей | Банки и финансы | |

| Здравоохранение и науки о жизни | ||

| Автомобилестроение и мобильность | ||

| ИТ и телекоммуникации | ||

| Потребительская электроника и полупроводники | ||

| Правительство и государственный сектор | ||

| Академические круги и исследовательские институты | ||

| Другие отрасли конечных пользователей | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Скандинавские страны (Дания, Швеция, Норвегия, Финляндия) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Мексика | ||

| Остальная Южная Америка | ||

| Ближний Восток | Совет сотрудничества арабских государств Персидского залива | |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка программного обеспечения для управления интеллектуальной собственностью?

Рынок составляет 13,61 млрд долл. США в 2025 году и прогнозируется к достижению 24,82 млрд долл. США к 2030 году, отражая CAGR 12,91%.

Какая модель развертывания растет наиболее быстро?

Конфигурации частного облака регистрируют CAGR 18,6%, поскольку предприятия отдают предпочтение средам с суверенными данными с облачной аналитикой.

Почему модули коммерческих секретов набирают обороты?

Фирмы в быстро развивающихся технологических секторах предпочитают конфиденциальность раскрытию, стимулируя управление коммерческими секретами к CAGR 21,4% до 2030 года.

Как мандаты ESG влияют на внедрение ИС-программного обеспечения?

Инвесторы используют метрики ИС, связанные с ESG, для бенчмаркинга устойчивых инноваций, поощряя корпорации к принятию платформ с автоматизированными функциями ESG-отчетности.

Какой регион лидирует по рыночной доле, и какой растет наиболее быстро?

Северная Америка занимает 39,1% доли сегодня, в то время как Азиатско-Тихоокеанский регион показывает самый сильный CAGR 18,9% из-за всплеска подачи товарных знаков и программ ускоренных патентов.

Какие конкурентные факторы перестраивают стратегии поставщиков?

Глубина ИИ, блокчейн-происхождение и возможности федеративного обучения теперь являются основными дифференциаторами, стимулируя M&A, поскольку действующие игроки стремятся заполнить пробелы в функциях.

Последнее обновление страницы: