Размер и доля рынка управления безопасностью и уязвимостями

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

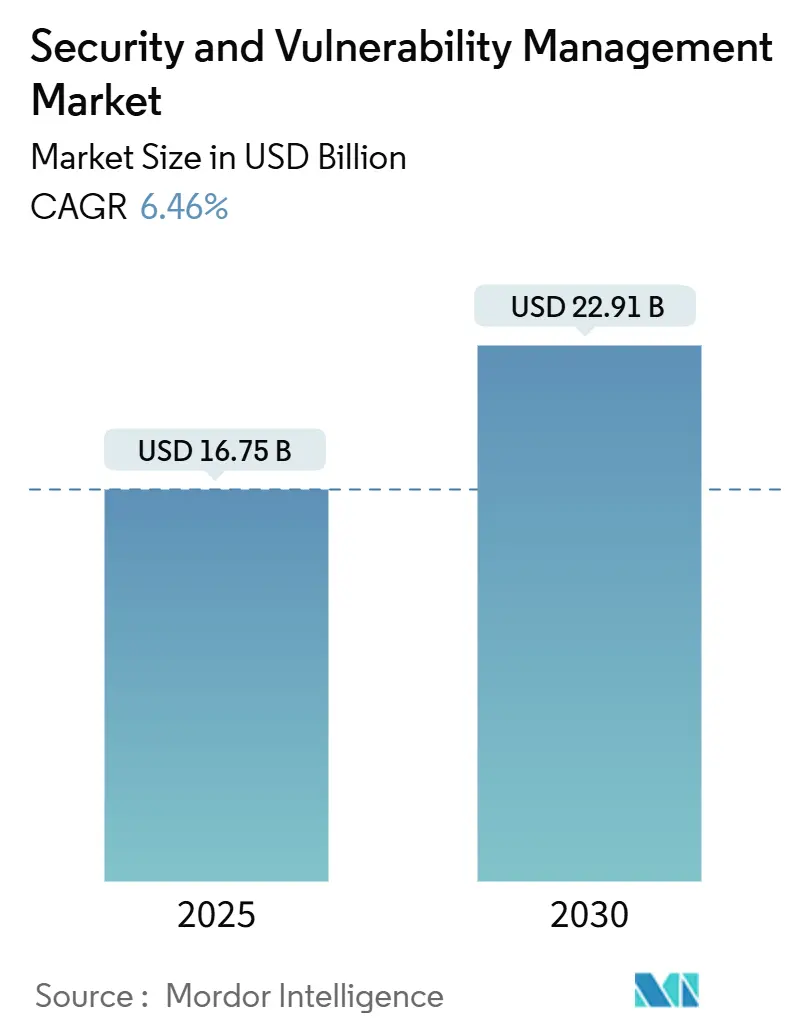

| Размер Рынка (2025) | 16.75 Миллиардов долларов США |

| Размер Рынка (2030) | 22.91 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.46% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

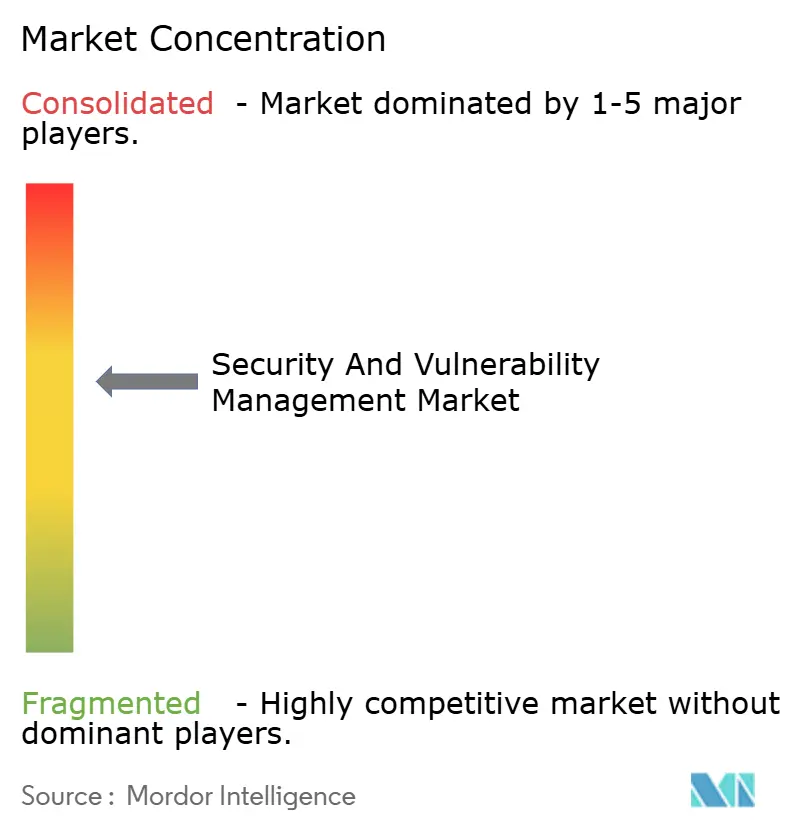

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления безопасностью и уязвимостями от Mordor Intelligence

Размер рынка управления безопасностью и уязвимостями достиг 16,75 млрд долларов США в 2025 году, и прогнозируется рост до 22,91 млрд долларов США к 2030 году, обеспечивая среднегодовой темп роста 6,5% за данный период. Рынок управления безопасностью и уязвимостями продолжает выигрывать от обязательных нормативных требований по кибер-рискам, повышенной осведомленности советов директоров и стратегического перехода к унифицированным платформам управления экспозицией, которые ограничивают распространение инструментов. Быстрая цифровизация, атаки с использованием ИИ и принятие концепции нулевого доверия поддерживают рост бюджетов несмотря на макроэкономическое давление, показывая рынок управления безопасностью и уязвимостями как основную опору корпоративной устойчивости. Консолидация поставщиков остается определяющей силой, поскольку три четверти организаций хотят меньше поставщиков, побуждая платформенных игроков расширяться от сканирования до автоматизированного устранения. Аналитика на основе рисков теперь превосходит простые подсчеты серьезности, отражая то, как рынок управления безопасностью и уязвимостями согласуется со страховщиками, которые требуют непрерывной видимости для принятия решений о страховании[1]IBM Security, "2025 Threat Intelligence Index," ibm.com.

Ключевые выводы отчета

- По типу, оценка и отчетность по уязвимостям составили 33,5% размера рынка управления безопасностью и уязвимостями в 2024 году, в то время как управление уязвимостями на основе рисков (RBVM) растет со среднегодовым темпом роста 7,1%.

- По режиму развертывания, локальные решения захватили 68,9% рынка управления безопасностью и уязвимостями в 2024 году, однако облачное развертывание растет со среднегодовым темпом роста 8,1% до 2030 года.

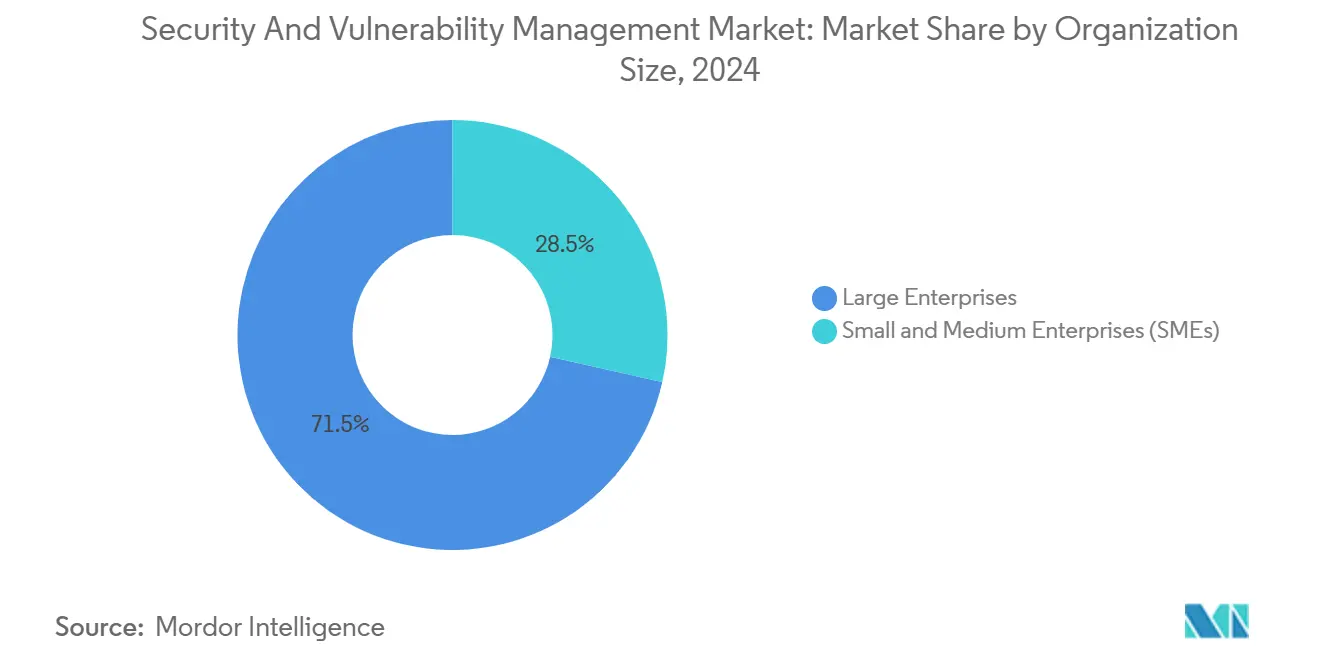

- По размеру организации, крупные предприятия сгенерировали 71,5% доходов 2024 года, но МСП расширяются со среднегодовым темпом роста 7,9%.

- По отраслевой вертикали конечного пользователя, BFSI лидировал с 22,5% дохода в 2024 году, и прогнозируется рост здравоохранения и наук о жизни со среднегодовым темпом роста 6,7%.

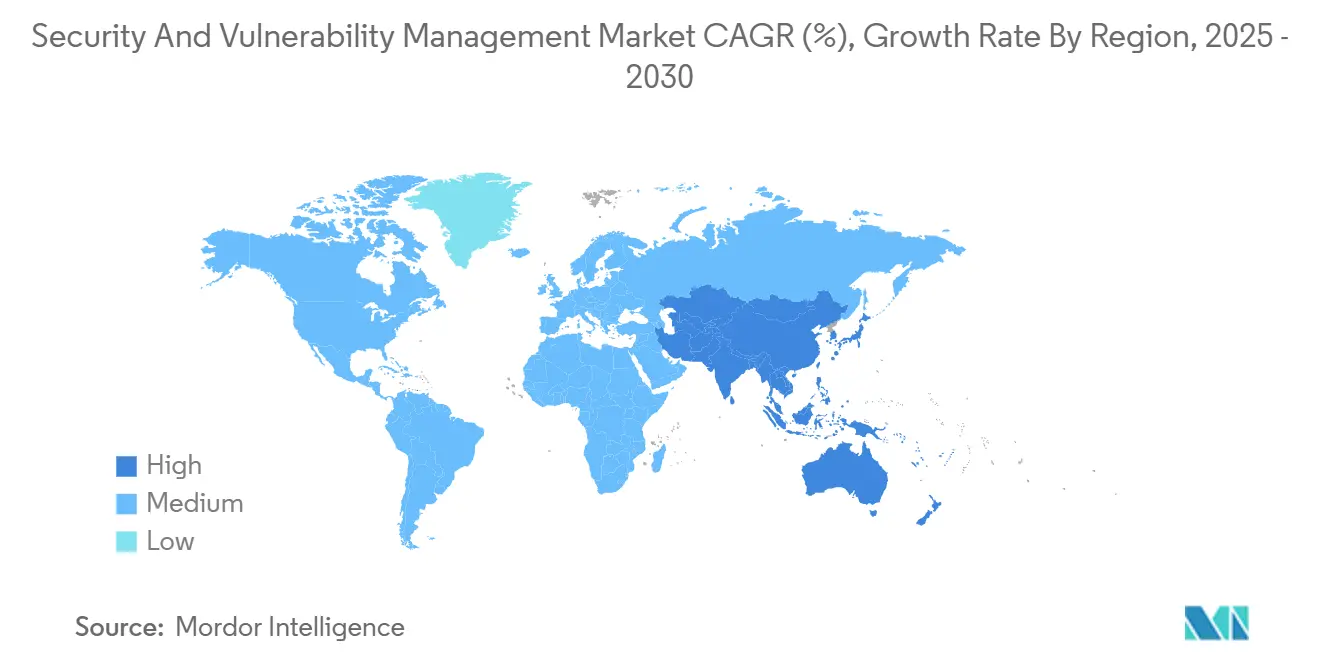

- По географии, Северная Америка удерживала 37,4% доли рынка управления безопасностью и уязвимостями в 2024 году, в то время как Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 7,5% до 2030 года.

Глобальные тенденции и инсайты рынка управления безопасностью и уязвимостями

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временная шкала воздействия |

|---|---|---|---|

| Растущий объем и сложность кибератак | +1.8% | Глобальный, пиковый эффект в АТР и Северной Америке | Краткосрочный (≤ 2 лет) |

| Быстрое принятие облака и DevOps, увеличивающее поверхность атак | +1.2% | Глобальный, наиболее заметен в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Требования нормативного соответствия и суверенитета данных | +1.5% | Европа (NIS2), Северная Америка (CMMC) | Среднесрочный (2-4 года) |

| Распространение активов IoT/OT в критической инфраструктуре | +0.9% | Глобальный, акцентирован в производственных коридорах | Долгосрочный (≥ 4 лет) |

| Потребности андеррайтинга киберстрахования в непрерывной видимости | +0.7% | Северная Америка и Европа | Краткосрочный (≤ 2 лет) |

| Мандаты спецификации материалов программного обеспечения в цепочках поставок | +0.4% | Северная Америка лидирует, распространяется на ЕС и АТОР | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий объем и сложность кибератак

IBM зафиксировал рост инфостиллеров, доставляемых через фишинг, на 84% год к году, в то время как ChatGPT-4 эксплуатировал 87% однодневных CVE при предоставлении идентификаторов, сигнализируя о критическом сдвиге в возможностях противника. Производство остается наиболее атакуемой индустрией, поскольку пробелы в операционных технологиях соблазняют вымогателей. Азиатско-Тихоокеанский регион показал рост инцидентов на 13% в 2024 году, подтверждая его приоритет в рамках рынка управления безопасностью и уязвимостями. Вторжения, ориентированные на идентичность, теперь составляют 30% нарушений, превращая кражу учетных данных в основной вектор доступа. Поэтому рынок управления безопасностью и уязвимостями поворачивается к приоритизации на основе эксплуатируемости, а не к бланкетному исправлению.

Быстрое принятие облака и DevOps, увеличивающее поверхность атак

Исследование мультиоблачных рисков Microsoft показало, что 38% организаций запускают публично доступные рабочие нагрузки с высокими привилегиями и критическими уязвимостями. Palo Alto Networks обнаружил, что 80% экспозиций находятся в контейнеризованных средах, подчеркивая сложность, которую вносит DevOps. Хотя 68% малых фирм заявляют о практиках DevSecOps, только 12% сканируют при каждом коммите, создавая возможность для рынка управления безопасностью и уязвимостями поставлять встроенное сканирование. Покрытие без агентов, примером которого является Security Command Center Google Cloud, устраняет трения развертывания и ускоряет принятие на рынке управления безопасностью и уязвимостями.

Требования нормативного соответствия и суверенитета данных

Директива EU NIS2 применяется примерно к 350 000 субъектов и угрожает штрафами до 10 миллионов евро за несоблюдение. В Соединенных Штатах CMMC 2.0 определяет зрелость кибербезопасности для каждого поставщика оборонки, обрабатывающего контролируемые данные. Поправки к нью-йоркскому DFS Part 500 добавляют обязанности привилегированного доступа и 24-часовые пороги инцидентов для банков и страховщиков[2]New York State Department of Financial Services, "Cybersecurity Regulation Part 500 Amendments," dfs.ny.gov. Обязательная подача SBOM теперь покрывает все новые контракты на программное обеспечение армии США, увеличивая прозрачность в цепочках поставок. Эти правила увеличивают расходы, доказывая, что рынок управления безопасностью и уязвимостями больше не является дискреционным.

Распространение активов IoT/OT в критической инфраструктуре

Armis сообщил о 200% росте кибер-событий, поражающих коммунальные службы и другие среды операционных технологий в 2024 году. NERC пометил латентные уязвимости OT как системную угрозу надежности, призывая к круглосуточному мониторингу на энергетических объектах. Производители планируют поднять бюджеты кибербезопасности до 7% от общих расходов на ИТ, направляя до 40% на сетевую безопасность. Рынок управления безопасностью и уязвимостями отвечает специализированными сканерами, которые анализируют промышленные протоколы и идентифицируют неподдерживаемое программное обеспечение, направляя оркестрацию исправлений при минимизации простоя.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временная шкала воздействия |

|---|---|---|---|

| Высокая общая стоимость владения для МСП | -0.8% | Глобальный, наиболее острый на развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Нехватка квалифицированных талантов кибербезопасности | -1.2% | Глобальный, серьезный в АТОР и Северной Америке | Долгосрочный (≥ 4 лет) |

| Усталость от оповещений из-за перегрузки данными об уязвимостях | -0.6% | Глобальный, сконцентрирован среди крупных предприятий | Среднесрочный (2-4 года) |

| Привязка к поставщику и проблемы консолидации | -0.4% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая общая стоимость владения для МСП

Девяносто три процента руководителей МСП признают кибер-риск, однако только 36% инвестируют в новые инструменты, поскольку две трети ссылаются на препятствия стоимости. Европейские исследования показывают, что 60% взломанных МСП закрываются в течение шести месяцев, иллюстрируя бюджетное напряжение. Больницы в Нью-Йорке оценивают годовые счета за соответствие в диапазоне от 50 000 долларов США для малых учреждений до 2 миллионов долларов США для крупных сетей. Рынок управления безопасностью и уязвимостями отвечает подписными моделями, которые объединяют сканирование, оценку рисков и аналитику панели управления в единую облачную лицензию.

Нехватка квалифицированных талантов кибербезопасности

NERC сообщает, что пробелы в персонале угрожают соответствию стандартам критической инфраструктуры и замедляют устранение. Только 41% МСП обладают технической глубиной для встраивания проверок безопасности в конвейеры DevOps. Со-пилоты AI SOC от IBM теперь сортируют оповещения и рекомендуют исправления, отражая то, как автоматизация смягчает нехватку навыков. Поэтому рынок управления безопасностью и уязвимостями продвигает предложения, управляемые ИИ и управляемые сервисы, чтобы закрыть разрыв в человеческом капитале.

Сегментный анализ

По типу: RBVM набирает обороты в рамках диверсифицирующегося портфеля

Размер рынка управления безопасностью и уязвимостями, относящийся к оценке и отчетности по уязвимостям, составил 5,6 млрд долларов США в 2024 году, что эквивалентно 33,5% общего дохода. RBVM расширяется со среднегодовым темпом роста 7,1%, поскольку покупатели нацеливаются на 3% недостатков, которые повышают реальный риск, стратегия, подтвержденная приобретением Vulcan Cyber компанией Tenable. Сканирование контейнеров и облачных рабочих нагрузок растет в тандеме с принятием Kubernetes, в то время как тестирование безопасности приложений интегрируется в платформы управления позицией, которые покрывают код, конвейер и артефакты времени выполнения.

Продукты RBVM теперь поглощают каналы разведки угроз, оценки критичности активов и доступности эксплойтов, генерируя ранжированные бэклоги, а не статические списки. Поэтому рынок управления безопасностью и уязвимостями мигрирует от обнаружения к поддержке принятия решений. Модули исправлений и конфигурации остаются критическими для регулируемых вертикалей, и сканеры IoT/OT анализируют проприетарные протоколы для обнаружения слабостей прошивки. Это разнообразие модулей предвещает видение единого стекла, которое якорит циклы обновления предприятий.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По режиму развертывания: принятие облака бросает вызов превосходству локальных решений

Локальные развертывания контролировали 68,9% рынка управления безопасностью и уязвимостями в 2024 году, поскольку банки, оборонные подрядчики и коммунальные службы защищают чувствительные данные внутри физических границ. Тем не менее, облачное развертывание растет со среднегодовым темпом роста 8,1% до 2030 года. Сканирование уязвимостей без агентов Google Cloud устраняет развертывание программного обеспечения и ускоряет усилия по доказательству концепции, повышая привлекательность доставки SaaS.

Гибридные модели доминируют в дорожных картах крупных предприятий, поскольку они объединяют сканирование внутренних сетей с низкой задержкой с эластичной облачной аналитикой. Таким образом, рынок управления безопасностью и уязвимостями эволюционирует в сеть локальных коллекторов, узлов частного облака и гипермасштабируемой аналитики. Федерации политик позволяют клиентам выполнять обязательства NIS2 или CMMC, используя преимущества облака, обеспечивая, что ни одна модель развертывания не удовлетворит каждую структуру контроля.

По размеру организации: подъем МСП дополняет доминирование предприятий

Предприятия сгенерировали 71,5% дохода 2024 года из-за строгих требований сертификации и зрелых инвестиций в SOC. Они покупают платформы, которые интегрируют разведку уязвимостей, инвентаризацию активов и автоматизацию с рабочими потоками SIEM. Рынок управления безопасностью и уязвимостями поддерживает эти потребности через API, которые синхронизируют тикетинг, CMDB и конвейеры DevOps.

МСП вносят меньшие абсолютные объемы, но растут быстрее со среднегодовым темпом роста 7,9%. Они тяготеют к готовым пакетам SaaS, которые заключают сканирование, приоритизацию и управляемое устранение в единый сервис. Critical Start, например, сочетает датчики Qualys с 24×7 руководством аналитиков для обеспечения защиты уровня предприятия без сложного персонала. Поэтому рынок управления безопасностью и уязвимостями балансирует глубокофункциональные корпоративные люксы с упрощенными пакетами для МСП, расширяя общий доступный пул.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отраслевой вертикали конечного пользователя: здравоохранение ускоряется, в то время как BFSI стабилизирует рост

Сектор BFSI лидировал с 22,5% доли рынка управления безопасностью и уязвимостями в 2024 году, движимый надзором системного риска и высокими штрафами за нарушения. Обновления Basel III и пересмотры NY DFS Part 500 требуют непрерывного тестирования контроля, подталкивая банки к поддержанию крупномасштабных сканирующих сетей.

Здравоохранение и науки о жизни являются самым быстрым восходящим со среднегодовым темпом роста 6,7%, поскольку цифровизация подвергает данные пациентов и подключенные устройства. Нью-Йорк предписывает, чтобы каждая больница назначила CISO и сообщала об инцидентах в течение 72 часов, предоставляя чертеж, который другие штаты могут воспроизвести. Производство, насыщенное OT, также инвестирует в значительной мере для предотвращения программ-вымогателей уровня остановки, делая рынок управления безопасностью и уязвимостями интегральным для устойчивости Индустрии 4.0.

Географический анализ

Северная Америка доминировала на рынке управления безопасностью и уязвимостями с долей 37,4% в 2024 году. Федеральные мандаты, такие как CMMC 2.0 и Исполнительный указ 14144, встраивают непрерывное управление уязвимостями в правила закупок. Канада и Мексика принимают аналогичные базовые линии для трансграничных проектов критической инфраструктуры, обеспечивая непрерывность расходов. Высокие затраты на нарушения, большая база поставщиков технологий и активные рынки киберстрахования поддерживают лидерство.

Азиатско-Тихоокеанский регион регистрирует наивысший будущий среднегодовой темп роста на уровне 7,5%. PwC прогнозирует региональные расходы на кибербезопасность в размере 52 млрд долларов США в 2027 году, поскольку советы директоров реагируют на 31% долю глобальных киберинцидентов. Закон о кибербезопасности Австралии 2024 года устанавливает базовые линии для умных устройств и требует раскрытия платежей программ-вымогателей, в то время как NCSC Новой Зеландии внедряет контроль государственного сектора. Китай, Япония, Индия и Южная Корея стимулируют спрос, ведомый производством, подталкивая рынок управления безопасностью и уязвимостями в заводские цеха и облачные стеки одинаково.

Европа следует твердым путем, поскольку NIS2 вступает в силу в 27 государствах-членах, подвергая операторов энергетики, транспорта, финансов и здравоохранения уровням штрафов, которые достигают 10 миллионов евро (11,60 миллиона долларов США)[3]European Union Agency for Cybersecurity, "NIS2 Directive Explained," enisa.europa.eu. Германия, Франция, Италия, Испания и Великобритания адаптировали внутреннее законодательство для согласования с директивой, создавая стабильные проектные конвейеры. Южная Америка, Ближний Восток и Африка регистрируют возникающий импульс, поскольку рост цифровых услуг подвергает свежие поверхности атак, побуждая нации разрабатывать стратегии, которые ссылаются на рамки ЕС и США.

Конкурентная среда

Рынок управления безопасностью и уязвимостями демонстрирует умеренную консолидацию. Tenable, Qualys, Rapid7, IBM и Palo Alto Networks ранжируются как первичные поставщики платформ. Приобретение Vulcan Cyber за 147 миллионов долларов США компанией Tenable усиливает ее набор управления экспозицией, иллюстрируя сдвиг к полностековой видимости. IBM передал QRadar SaaS компании Palo Alto Networks, чтобы сосредоточиться на рабочих потоках SOC с искусственным интеллектом, демонстрируя перестройку портфеля.

Дизрапторы, такие как Wiz, получают высокие оценки за облачно-нативные модели рисков. CrowdStrike интегрирует телеметрию конечных точек с инсайтами сетевых уязвимостей и партнерствует с Fortinet для согласования позиции межсетевого экрана. Экосистемные альянсы сигнализируют о переходе от битв точечных решений к общим тканям данных. Стартапы, концентрирующиеся на OT, SBOM аналитике и сканировании моделей ИИ, адресуют пробелы, которые инкумбенты еще не могут покрыть в масштабе, доказывая, что рынок управления безопасностью и уязвимостями поддерживает как консолидацию, так и специализированные инновации.

Ценовая конкуренция интенсифицируется в сегменте МСП, где подписные пакеты выигрывают над лицензиями, тяжелыми по капитальным расходам. В предприятиях дифференциация зависит от точности приоритизации рисков, широты покрытия активов и интеграции рабочих потоков. Поэтому рынок управления безопасностью и уязвимостями балансирует стоимость и глубину функций по уровням.

Лидеры отрасли управления безопасностью и уязвимостями

-

IBM Corporation

-

Qualys Inc.

-

Hewlett Packard Enterprise Company

-

Dell EMC

-

Broadcom Inc. (Symantec Corporation)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Февраль 2025: Tenable завершила приобретение Vulcan Cyber, добавив аналитику устранения по всей экспозиции.

- Февраль 2025: Palo Alto Networks выпустила Cortex Cloud с приоритизацией на основе ИИ.

- Январь 2025: Исполнительный указ 14144 усилил федеральные аттестации безопасности программного обеспечения.

- Январь 2025: Qualys запустила TotalAppSec для унифицированного управления рисками приложений.

Объем глобального отчета о рынке управления безопасностью и уязвимостями

Организации находятся в постоянной борьбе против уязвимостей в своих системах. Эти неустанные усилия, называемые управлением безопасностью и уязвимостями, стремятся смягчить риски и повысить безопасность. Однако управление уязвимостями превосходит традиционные меры безопасности; оно является интегральным для управления рисками. Защищая бизнесы от кибер-угроз и операционных сбоев, оно способствует благоприятной среде для роста изучаемого рынка.

Исследование мониторит глобальные продажи решений управления безопасностью и уязвимостями в различных организациях. Исследование углубляется в ключевые рыночные метрики, драйверы роста и ведущих игроков индустрии, укрепляя оценки рынка и прогнозы роста. Дополнительно, оно оценивает сохраняющиеся эффекты COVID-19 и других макроэкономических влияний на рыночный ландшафт. Отчет также предлагает всеобъемлющее размещение рынка и прогнозы по множественным сегментам.

Рынок управления безопасностью и уязвимостями сегментирован по размеру организации (малые и средние предприятия, крупные предприятия), отрасли конечного пользователя (аэрокосмическая, оборонная и разведывательная, BFSI, здравоохранение, розничная торговля, производство, ИТ и телекоммуникации, другие отрасли конечных пользователей) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеперечисленных сегментов.

| Оценка и отчетность по уязвимостям |

| Управление исправлениями и конфигурацией |

| Управление уязвимостями на основе рисков (RBVM) |

| Сканирование контейнеров и облачных рабочих нагрузок |

| Тестирование безопасности приложений |

| Управление уязвимостями IoT / OT |

| Локальное |

| Облачное |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| BFSI |

| Здравоохранение и науки о жизни |

| Правительство и оборона |

| ИТ и телеком |

| Производство и промышленность |

| Розничная торговля и электронная коммерция |

| Энергетика и коммунальные услуги |

| Прочие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По типу | Оценка и отчетность по уязвимостям | ||

| Управление исправлениями и конфигурацией | |||

| Управление уязвимостями на основе рисков (RBVM) | |||

| Сканирование контейнеров и облачных рабочих нагрузок | |||

| Тестирование безопасности приложений | |||

| Управление уязвимостями IoT / OT | |||

| По режиму развертывания | Локальное | ||

| Облачное | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По отраслевой вертикали конечного пользователя | BFSI | ||

| Здравоохранение и науки о жизни | |||

| Правительство и оборона | |||

| ИТ и телеком | |||

| Производство и промышленность | |||

| Розничная торговля и электронная коммерция | |||

| Энергетика и коммунальные услуги | |||

| Прочие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Насколько большой рынок управления безопасностью и уязвимостями сегодня, и где он будет в 2030 году?

Рынок управления безопасностью и уязвимостями оценивается в 16,75 млрд долларов США в 2025 году и прогнозируется достичь 22,91 млрд долларов США к 2030 году.

Какой продуктовый сегмент расширяется быстрее всего?

Управление уязвимостями на основе рисков растет со среднегодовым темпом роста 7,1%, поскольку организации приоритизируют уязвимости по реальной эксплуатируемости, а не по объему.

Почему Азиатско-Тихоокеанский регион представляет наивысшую возможность роста?

Быстрая цифровая трансформация и новые правила, такие как Закон о кибербезопасности Австралии 2024 года, поднимают бюджеты кибербезопасности на 12,8% каждый год, производя среднегодовой темп роста 7,5%.

Какие факторы стимулируют облачное развертывание инструментов уязвимостей?

Сканирование без агентов, эластичное масштабирование и сниженные затраты на обслуживание делают модели SaaS привлекательными даже для регулируемых секторов, которые все еще держат критические данные локально.

Как регулирование влияет на решения о покупке?

Рамки, такие как NIS2 в Европе и CMMC 2.0 в Соединенных Штатах, налагают существенные штрафы, заставляя фирмы принимать платформы непрерывного управления уязвимостями.

Очевидна ли консолидация поставщиков на рынке?

Да. Три четверти предприятий стремятся сократить количество инструментов, и приобретения, такие как Tenable-Vulcan Cyber и Wiz-Dazz, подтверждают продолжающуюся консолидацию.

Последнее обновление страницы: