Размер и доля рынка ударно-волновой терапии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

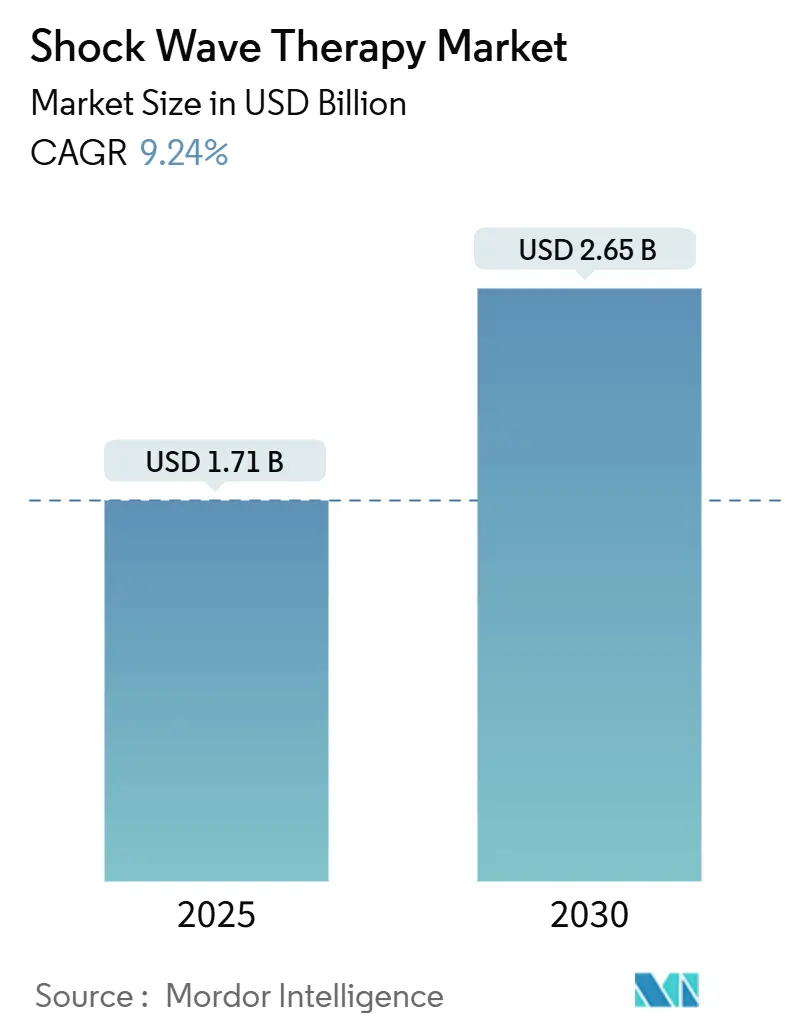

| Размер Рынка (2025) | 1.71 Миллиардов долларов США |

| Размер Рынка (2030) | 2.65 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.24% CAGR |

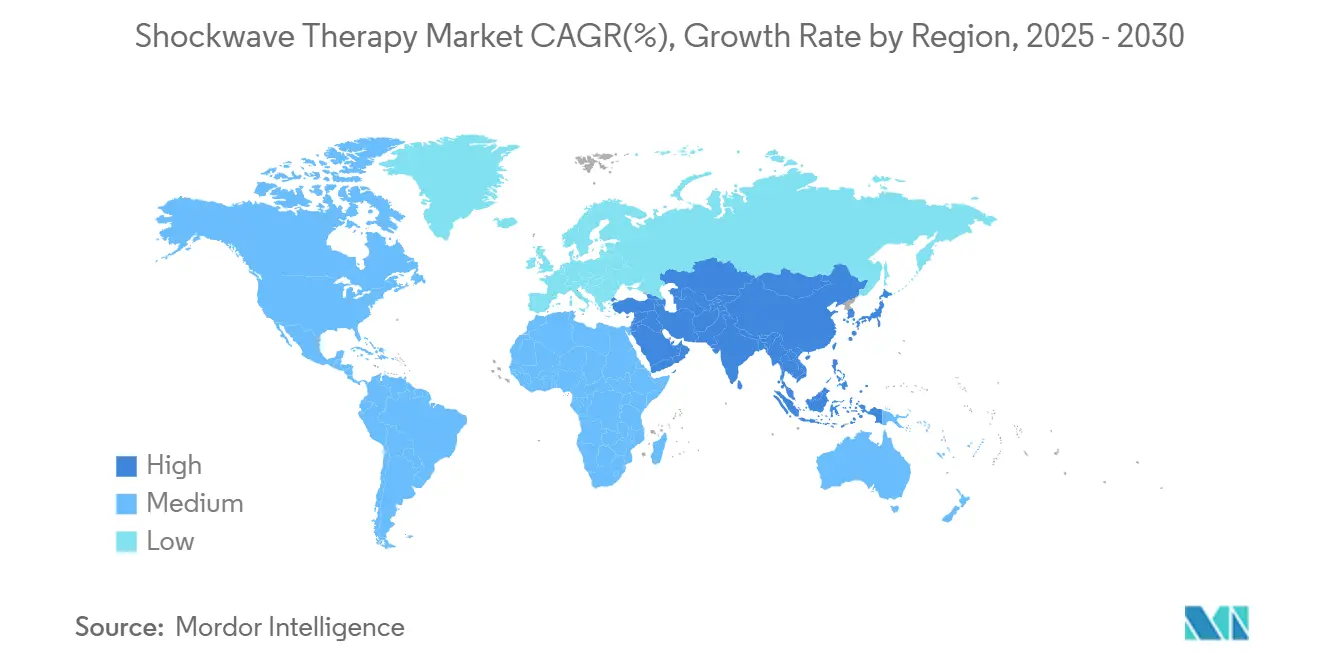

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ударно-волновой терапии от Mordor Intelligence

Размер рынка ударно-волновой терапии оценивается в 1,71 млрд долларов США в 2025 году и ожидается к достижению 2,65 млрд долларов США к 2030 году при CAGR 9,24% в течение прогнозного периода (2025-2030).

Спрос растет по мере того, как больницы, спортивные клиники и поставщики домашнего ухода внедряют неинвазивные болеутоляющие решения, которые сокращают время восстановления и снижают зависимость от опиоидов. Расширение клинических данных в ортопедии, кардиологии и лечении ран укрепляет доверие врачей, в то время как допуск FDA класса II для хронических ран сигнализирует о регулятивных благоприятных условиях. Покупка Johnson & Johnson компании Shockwave Medical за 13,1 млрд долларов США подтверждает интерес крупных компаний к внутрисосудистой литотрипсии и укрепляет оптимизм инвесторов относительно будущего масштаба рынка ударно-волновой терапии. Растущее гериатрическое население, особенно в Азиатско-Тихоокеанском регионе, дополнительно поддерживает долгосрочный объем процедур по мере роста возрастных опорно-двигательных и сосудистых заболеваний.

Ключевые выводы отчета

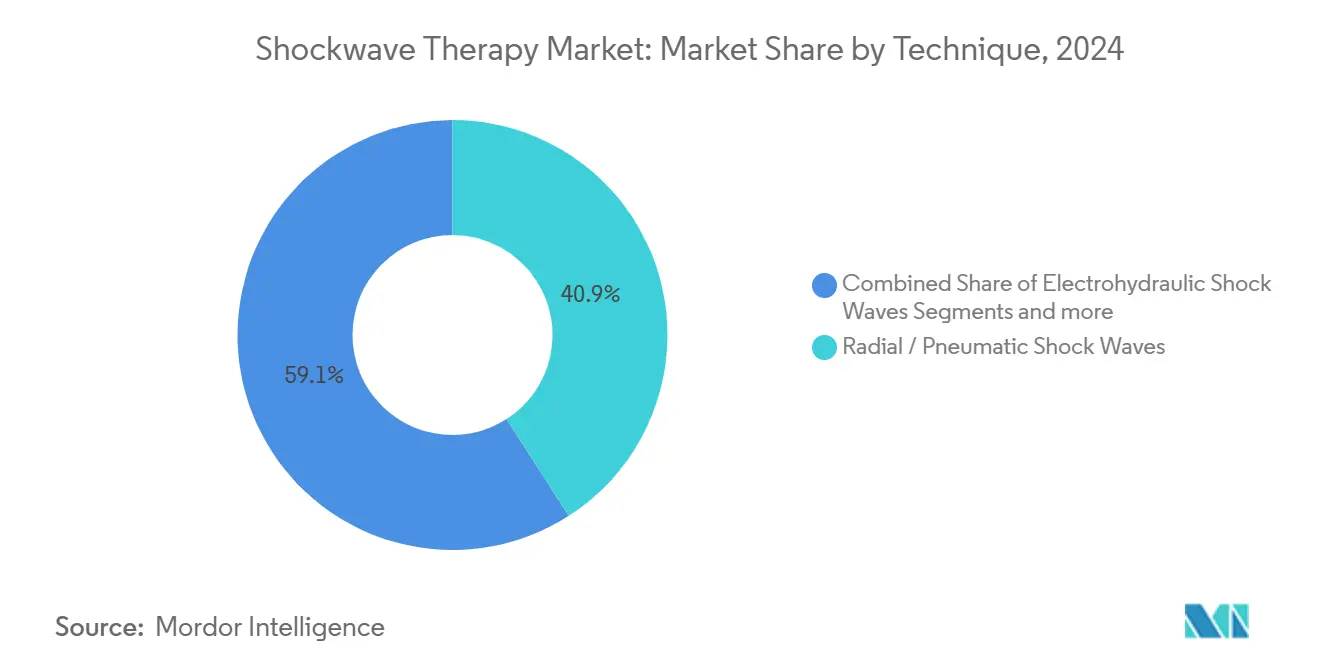

- По технике радиальные ударные волны лидировали с долей выручки 40,87% в 2024 году; пьезоэлектрические ударные волны готовы расширяться с CAGR 10,23% до 2030 года.

- По применению ортопедия и спортивные травмы держали 47,45% доли рынка ударно-волновой терапии в 2024 году, в то время как кардиология настроена расти на 13,23% ежегодно до 2030 года.

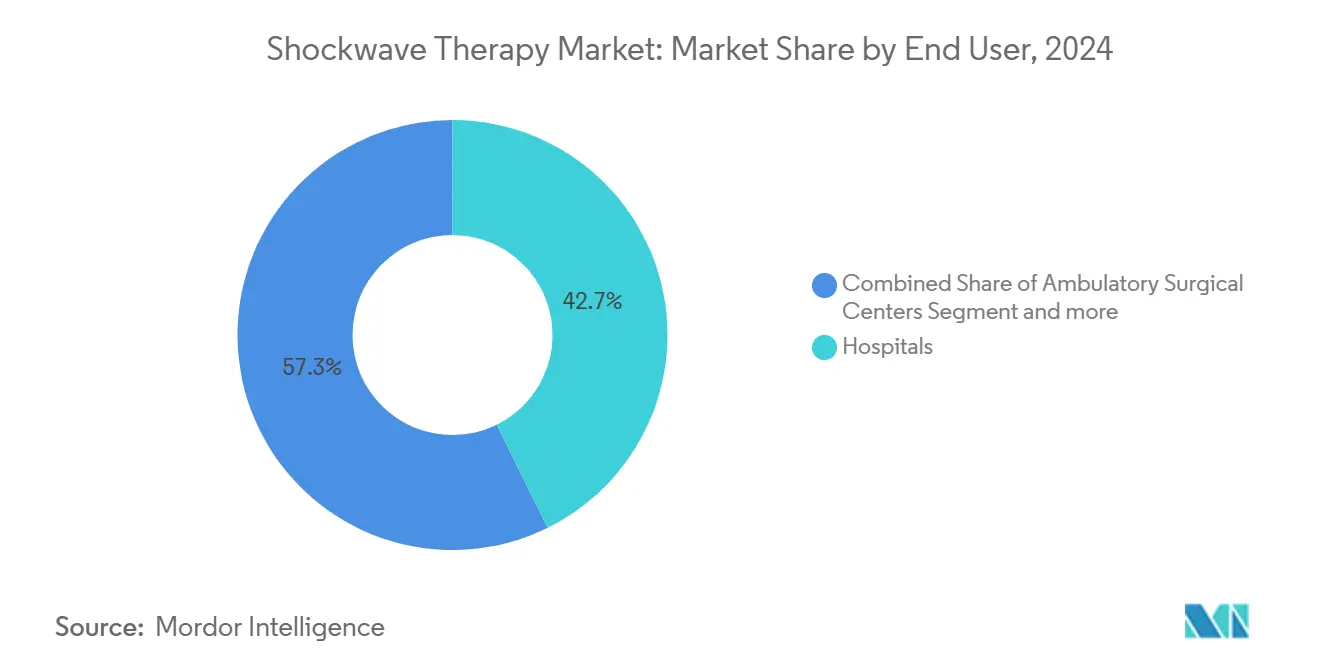

- По конечному пользователю больницы составляли 42,67% размера рынка ударно-волновой терапии в 2024 году; домашние условия демонстрируют наивысший прогнозируемый CAGR 14,89%.

- По географии Северная Америка захватила 35,67% выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион прогнозируется к регистрации CAGR 11,64% до 2030 года.

Глобальные тренды и аналитика рынка ударно-волновой терапии

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность опорно-двигательных и хронических болевых расстройств | +2.1% | Глобально, сфокусировано в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Быстрый рост гериатрического населения | +1.8% | Глобально, особенно Азиатско-Тихоокеанский регион и Европа | Долгосрочно (≥ 4 года) |

| Растущий спрос на неинвазивные альтернативы болеутоления | +1.6% | Северная Америка и ЕС, распространение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Увеличение внедрения в спортивной медицине и реабилитационных клиниках | +1.4% | Глобально, ранние успехи в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Синергетическое использование ЭУВТ с биологическими препаратами | +0.9% | Развитые рынки в Северной Америке и ЕС | Долгосрочно (≥ 4 года) |

| Коммерциализация портативных недорогих радиальных устройств для домашней физиотерапии | +1.2% | Глобально, быстрейшее внедрение в Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность опорно-двигательных и хронических болевых расстройств

Растущие случаи подошвенного фасциита, заболеваний ротаторной манжеты и тендинопатий оказывают устойчивое давление на ортопедические службы. Мета-анализы подтверждают, что экстракорпоральная ударно-волновая терапия снижает боль и улучшает функцию более эффективно, чем стандартная физиотерапия при этих состояниях.[1]BMC Sports Science Medicine and Rehabilitation Editorial Team, "Systematic Review on Tendinopathy Treatment," bmcsportsscimedrehabil.biomedcentral.comМеханистические исследования показывают, что акустические импульсы запускают высвобождение факторов роста, таких как BMP, TGF-β и VEGF, позиционируя модальность как регенеративную, а не паллиативную.[2]Frontiers Editorial Office, "Shock Wave Therapy Induces Growth Factor Expression," frontiersin.org Системы здравоохранения, стремящиеся к стратегиям, сберегающим опиоиды, все чаще включают ЭУВТ в мультимодальные болевые пути. Раннеэтапные испытания в реабилитации спинномозговой травмы и эстетическом восстановлении волос расширяют адресуемый пул пациентов и укрепляют долгосрочные перспективы рынка ударно-волновой терапии.

Быстрый рост гериатрического населения

Старение населения повышает спрос на процедуры, поскольку многие пожилые пациенты являются плохими кандидатами для хирургии, но остаются физически активными. Рандомизированные исследования остеоартрита коленного сустава сообщают о значительном улучшении показателей WOMAC после фокусированной ударно-волновой терапии с незначительными побочными эффектами. В кардиологии внутрисосудистая литотрипсия размягчает кальцинированные бляшки, распространенные среди пожилых людей, улучшая податливость сосудов без высокого давления баллонов. Протоколы, адаптированные к импульсам низкой энергии и более длительным интервалам лечения, повышают безопасность для ослабленных когорт. Интеграция в пути гериатрического ухода соответствует моделям, основанным на ценности, которые подчеркивают мобильность и независимость.

Растущий спрос на неинвазивные альтернативы болеутоления

Плательщики и поставщики отдают предпочтение нефармакологическим вмешательствам, которые снижают лекарственную зависимость. Неоваскуляризация, индуцированная механотрансдукцией, обеспечивает долговечное восстановление тканей, отличая ЭУВТ от анальгетического маскирования. Крупные страховщики, такие как Aetna, возмещают терапию кальцификационного тендинита, отражая растущие доказательства и успех лоббирования aetna.com. Опросы удовлетворенности пациентов показывают 85% воспринимаемого функционального улучшения, поддерживая устные рекомендации и укрепляя ближайший доходный конвейер рынка ударно-волновой терапии. Профили безопасности, ограниченные в основном временной болезненностью, резко контрастируют с хирургическими осложнениями, стимулируя принятие врачами.

Увеличение внедрения в спортивной медицине и реабилитационных клиниках

Систематические обзоры показывают эффективность при подошвенном фасциите, латеральном эпикондилите и тендинопатии подколенного сухожилия, обеспечивая более быстрое возвращение к игре для спортсменов.[3]British Journal of Sports Medicine Editors, "Extracorporeal Shock Wave Therapy in Sports Injuries," bjsm.bmj.com Портативность на месте позволяет лечение во время тренировок, минимизируя простои. Профессиональные команды интегрируют радиальные системы в рутины предотвращения травм, в то время как исследования на лошадях демонстрируют 70-85% успеха в управлении травмами сухожилий, сигнализируя о межвидовой валидации. Сочетание ЭУВТ с инъекциями стволовых клеток дополнительно дифференцирует элитные реабилитационные программы и поддерживает премиальное ценообразование.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая первоначальная стоимость ударно-волновых систем и процедур | -1.3% | Глобально, сильнее на развивающихся рынках | Среднесрочно (2-4 года) |

| Ограниченное или неравномерное покрытие возмещения | -1.1% | Северная Америка и ЕС, распространение глобально | Краткосрочно (≤ 2 года) |

| Регулятивное внимание к устройствам для эректильной дисфункции прямого потребления | -0.8% | Развитые рынки в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Зависящая от оператора дозировка приводит к непоследовательным результатам | -0.7% | Глобально, большее воздействие в развивающихся рынках | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Высокая первоначальная стоимость ударно-волновых систем и процедур

Владельцы клиник часто сталкиваются с капитальными расходами, превышающими пятизначные суммы в долларах США средней величины для профессиональных систем. Техническое обслуживание, замена наконечников и обучение дополнительно повышают общую стоимость владения. Поставщики противодействуют планами лизинга и моделями оплаты за процедуру, однако ограничения денежного потока сохраняются в небольших практиках. Портативные потребительские устройства, такие как PulseWave MiniWave, рассчитанные на 1 миллион импульсов, сигнализируют о сдвиге к доступности. Исследования экономической эффективности, показывающие избежание хирургии до 30 месяцев после терапии, поддерживают более широкие закупки, смягчая ограничение со временем.

Ограниченное или неравномерное покрытие возмещения

Несмотря на растущие доказательства, Medicare возмещает только хронический подошвенный фасциит при узких критериях. Политики частных плательщиков сильно различаются, часто покрывая консультацию, но отказывая в оплате процедур, оставляя пациентов подверженными личным расходам. Категоризация устройств класса III в определенных случаях использования требует обширных досье доказательств перед расширением покрытия. Стандартизированные реестры результатов и руководящие принципы обществ помогают практикам выступать за единые платежные политики, что должно постепенно облегчить этот неблагоприятный фактор и разблокировать скрытый спрос на рынке ударно-волновой терапии.

Сегментный анализ

По технике: Радиальное доминирование стимулирует доступность

Устройства радиальных волн давления захватили 40,87% доли рынка ударно-волновой терапии в 2024 году, отражая их доступность и простой рабочий процесс. Размер рынка ударно-волновой терапии для радиальных систем готов расширяться стабильно, поскольку портативные ручные конструкции позволяют использование в амбулаторных и домашних условиях. Пьезоэлектрические платформы демонстрируют самый быстрый CAGR 10,23%, поскольку точная фокусировка и более глубокое проникновение приносят пользу сложным ортопедическим и сосудистым случаям. Электромагнитные излучатели поддерживают лояльную базу среди высокообъемных центров позвоночника и спорта, тогда как электрогидравлические устройства, хотя и клинически проверенные, постепенно отводятся к специализированным литотрипсийным комплексам.

Эволюция устройств подчеркивает снижение веса, цифровые сенсорные экраны и алгоритмы дозы, управляемые ИИ. Радиальные производители интегрируют протоколы на основе приложений, которые корректируют частоту и барометрическое давление в реальном времени, повышая последовательность между операторами. Фокусированные пьезоэлектрические системы добавляют визуализацию высокого разрешения для нацеливания на глубокие поражения, сокращая повторные сеансы. Конкурентное ценообразование, подписочные наконечники и пакетные сервисные контракты поддерживают более широкое внедрение в сетях физиотерапии, тем самым укрепляя мультисегментное расширение рынка ударно-волновой терапии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: Лидерство ортопедии сталкивается с вызовом кардиологии

Ортопедия и спортивные травмы командовали 47,45% выручки в 2024 году, закрепленные десятилетиями рандомизированных испытаний и знакомством врачей. Размер рынка ударно-волновой терапии для опорно-двигательного ухода будет продолжать расширяться, однако относительная доля будет разбавляться по мере набора импульса инвазивной литотрипсии. CAGR кардиологии 13,23% катализируется внутрисосудистыми системами, которые разрушают кальцинированные бляшки при низком давлении баллона, снижая риск расслоения. Урология остается стабильной, поскольку фрагментация почечных камней переходит от стационарных к амбулаторным центрам, в то время как руководящие принципы эректильной дисфункции в Азиатско-Тихоокеанском регионе одобряют протоколы низкой интенсивности, которые поднимают региональные объемы процедур.

Дерматология и эстетика регистрируют растущий спрос на сглаживание целлюлита и восстановление волос, хотя абсолютная выручка остается скромной. Ветеринарная медицина вносит дополнительную диверсификацию, при этом конские спортивные сараи принимают радиальные устройства для поражений мягких тканей. Появляющиеся неврологические испытания, исследующие облегчение спастичности после инсульта, могли бы разблокировать свежие доходные пулы после 2028 года, цементируя долгосрочную широту рынка ударно-волновой терапии.

По конечному пользователю: Доминирование больниц оспаривается инновациями домашнего ухода

Больницы держали 42,67% выручки 2024 года благодаря интегрированной визуализации, анестетической поддержке и знакомству с возмещением. Специализированные спортивные клиники и амбулаторные хирургические центры предоставляют альтернативы высокой пропускной способности, пакетируя ЭУВТ с регенеративными инъекциями для премиальных пакетов. Сети физиотерапии интегрируют радиальные устройства в мультимодальную реабилитацию, масштабируясь через франчайзинговые сайты в Европе и Северной Америке.

Домашние условия, поддерживаемые одобренными FDA потребительскими устройствами, прогнозируются к регистрации CAGR 14,89%. Платформы телемедицины контролируют пациент-администрируемые сеансы через облачные счетчики доз и дневники симптомов. Пилотные программы страховщиков, которые возмещают арендные платы под кодами долговременного оборудования, находятся в процессе, потенциально нормализуя домашние протоколы к 2027 году. Эта демократизация расширяет пользовательскую базу, поддерживает продажи расходных материалов и углубляет проникновение рынка ударно-волновой терапии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сгенерировала 35,67% глобальной выручки в 2024 году, поскольку ортопедические хирурги, спортивные врачи и медсестры по уходу за ранами принимают протоколы, основанные на доказательствах. Обозначения прорывных устройств от FDA, такие как Focal One от EDAP TMS для эндометриоза, ускоряют диверсификацию портфеля. Сердечно-сосудистые развертывания выигрывают от прочной инфраструктуры катетерных лабораторий, и Boston Scientific сообщила о двузначном росте катетеров IVL во время доходов Q1 2025. Пробелы в возмещении сохраняются, однако пионерские клиники используют данные о результатах для переговоров о местном покрытии, поддерживая стабильное расширение рынка ударно-волновой терапии.

Азиатско-Тихоокеанский регион регистрирует самый быстрый CAGR 11,64%, подталкиваемый стареющими популяциями, растущим располагаемым доходом и быстрым трансфером технологий с западных рынков. Китайский исследовательский выпуск соперничает с Соединенными Штатами в публикациях по ЭУВТ, способствуя отечественным инновациям устройств. Министерства здравоохранения в Японии и Южной Корее финансируют пилотные программы для управления диабетической стопой, в то время как частные больницы в Индии принимают радиальные устройства для услуг спортивной медицины за наличные. Совместные предприятия производителей в Шэньчжэне и Сеуле снижают ценовые точки, обеспечивая более широкое внедрение в больницах и клиниках.

Европа поддерживает устойчивый спрос через хорошо регулируемые пути медицинских устройств и строгие стандарты доказательств. Государственные страховщики Швейцарии покрывают HIFU простаты, устанавливая прецедент, который может перейти в возмещение фокусированной ЭУВТ. Немецкие больничные кассы возмещают до трех сеансов подошвенного фасциита, поддерживая амбулаторные клиники. Ближний Восток и Африка, хотя представляют небольшую базу, показывают растущий интерес, поскольку государства Залива расширяют спортивную и оздоровительную инфраструктуру. Латинская Америка набирает тягу через модули непрерывного образования бразильских ортопедических обществ, однако валютная волатильность и импортные тарифы сдерживают немедленное проникновение рынка ударно-волновой терапии.

Конкурентная среда

Конкурентная среда смешивает устоявшиеся транснациональные корпорации с гибкими соперниками. EMS, Dornier MedTech и Storz Medical используют широкие каталоги, установленные сети KOL и глобальные сервисные команды для удержания больничной доли. Покупка Johnson & Johnson компании Shockwave Medical за 13,1 млрд долларов США подчеркивает стратегическое намерение доминировать в сердечно-сосудистых нишах jnj.com. Соперники, такие как Boston Scientific и Medtronic, увеличивают бюджеты R&D для защиты доли в быстрорастущем кардиологическом сегменте.

Стартапы эксплуатируют тренды портативности. Фирмы за PulseWave MiniWave получают допуск FDA для потребительского использования, освоили оздоровительный канал и побудили действующие компании ускорить домашние модели. Патентные заявки концентрируются на наконечниках умных датчиков, петлях обратной связи энергии и дозировке, управляемой машинным обучением, обещая более жесткий контроль вариативности результатов. Белое пространство существует в неврологии, ветеринарии и эстетике, где ограниченный регулятивный надзор позволяет меньшим игрокам строить ранний импульс. Средние ортопедически-фокусированные поставщики преследуют союзы региональных дистрибьюторов для проникновения на развивающиеся рынки, дополнительно фрагментируя части рынка ударно-волновой терапии.

Регулятивная комплаентность, охват сервиса и конвейеры клинических доказательств определяют долгосрочное позиционирование. Компании, которые пакетируют аналитику ИИ, телемониторинг и поддержку возмещения, вероятно, будут командовать премиальным ценообразованием и культивировать липкие клиентские базы, укрепляя умеренную консолидацию, но оставляя место для специализированных инноваторов.

Лидеры отрасли ударно-волновой терапии

-

EMS Electro Medical Systems SA

-

Olympus Corporation

-

Karl Storz SE & Co KG

-

Dornier MedTech GmbH

-

Siemens Healthineers AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Shockwave Medical запустила катетер Javelin Peripheral IVL в Соединенных Штатах, с рабочей длиной 150 см и одним дистальным излучателем, способным генерировать 120 ударно-волновых импульсов для лечения заболеваний периферических артерий. Клинические результаты из исследования FORWARD PAD IDE продемонстрировали сопоставимую безопасность и эффективность с баллонными IVL катетерами.

- Ноябрь 2024: Shockwave Medical представила первые клинические результаты своей новой платформы IVL во время презентации с поздними результатами на VIVA 2024, демонстрируя продолжающиеся инновации в применениях внутрисосудистой литотрипсии. Презентация подчеркнула технологические достижения в модификации кальция для сложных сердечно-сосудистых вмешательств.

- Май 2024: Johnson & Johnson завершила свое приобретение Shockwave Medical за 13,1 млрд долларов США, интегрировав платформу внутрисосудистой литотрипсии компании в Johnson & Johnson MedTech для усиления возможностей сердечно-сосудистых вмешательств. Эта транзакция представляет крупнейшее приобретение рынка ударно-волновой терапии на сегодняшний день и подтверждает стратегическую важность технологии в портфелях медицинских устройств.

- Март 2024: EDAP TMS получила обозначение прорывного устройства FDA для своей системы Focal One в лечении глубоко инфильтрирующего ректального эндометриоза, расширяя применения ударно-волновой терапии в гинекологические состояния. Обозначение ускоряет регулятивный обзор и демонстрирует признание FDA терапевтического потенциала технологии.

- Февраль 2024: EDAP TMS завершила набор в свое исследование фазы 3, оценивающее терапию Focal One HIFU для глубоко инфильтрирующего ректального эндометриоза, с 60 пациентами, зарегистрированными менее чем за 9 месяцев. Результаты, ожидаемые во второй половине 2024 года, могли бы установить новые стандарты лечения для этого сложного состояния.

Объем глобального отчета о рынке ударно-волновой терапии

Согласно объему отчета, ударно-волновая терапия (УВТ) - это технология, которая включает неинвазивное лечение хронических болезненных состояний опорно-двигательной системы путем применения интенсивных ударных волн, которые движутся быстрее скорости звука. Устройства УВТ - это электронные устройства, используемые для генерации звуковых волн низкой энергии, которые проходят через целевую область через гелевую среду, таким образом восстанавливая ткань путем причинения механического стресса и стимулирования организма к действию. Ударно-волновая терапия имеет широкий спектр применения в физиотерапии, спортивной медицине, ветеринарной медицине, пластической хирургии и других.

Рынок ударно-волновой терапии сегментируется по технике (электрогидравлические ударные волны, пьезоэлектрические ударные волны, радиальные ударные волны и другие техники), применению (ортопедия, кардиология, урология и другие применения), конечному пользователю (больницы, клиники и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также покрывает оценочные размеры рынка и тренды 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеупомянутых сегментов.

| Электрогидравлические ударные волны |

| Пьезоэлектрические ударные волны |

| Радиальные / пневматические ударные волны |

| Электромагнитные ударные волны |

| Другие / гибридные техники |

| Ортопедия и спортивные травмы |

| Кардиология |

| Урология |

| Дерматология и эстетика |

| Ветеринарная медицина |

| Неврология и болеутоление |

| Больницы |

| Специализированные клиники и клиники спортивной медицины |

| Амбулаторные хирургические центры |

| Центры физиотерапии и реабилитации |

| Домашние условия |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технике | Электрогидравлические ударные волны | |

| Пьезоэлектрические ударные волны | ||

| Радиальные / пневматические ударные волны | ||

| Электромагнитные ударные волны | ||

| Другие / гибридные техники | ||

| По применению | Ортопедия и спортивные травмы | |

| Кардиология | ||

| Урология | ||

| Дерматология и эстетика | ||

| Ветеринарная медицина | ||

| Неврология и болеутоление | ||

| По конечному пользователю | Больницы | |

| Специализированные клиники и клиники спортивной медицины | ||

| Амбулаторные хирургические центры | ||

| Центры физиотерапии и реабилитации | ||

| Домашние условия | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка ударно-волновой терапии?

Рынок стоит 1,71 млрд долларов США в 2025 году и находится на пути к достижению 2,65 млрд долларов США к 2030 году при CAGR 9,24%.

Какой сегмент техники лидирует на рынке?

Устройства радиальных волн давления лидируют с долей выручки 40,87%, предпочитаемые за доступность и простоту использования.

Почему кардиология считается быстрорастущим применением?

Внутрисосудистая литотрипсия эффективно решает кальцинированные артериальные поражения, подталкивая кардиологию к CAGR 13,23% до 2030 года.

Как домашние условия влияют на рост рынка?

Одобренные FDA портативные устройства позволяют пациентам самостоятельно проводить терапию, стимулируя CAGR 14,89% в сегменте домашнего ухода.

Какой регион будет расти быстрее всего?

Азиатско-Тихоокеанский регион регистрирует CAGR 11,64% до 2030 года, поддерживаемый инвестициями в здравоохранение, стареющими популяциями и местным производством.

Последнее обновление страницы: