Размер и доля глобального рынка лечения шрамов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

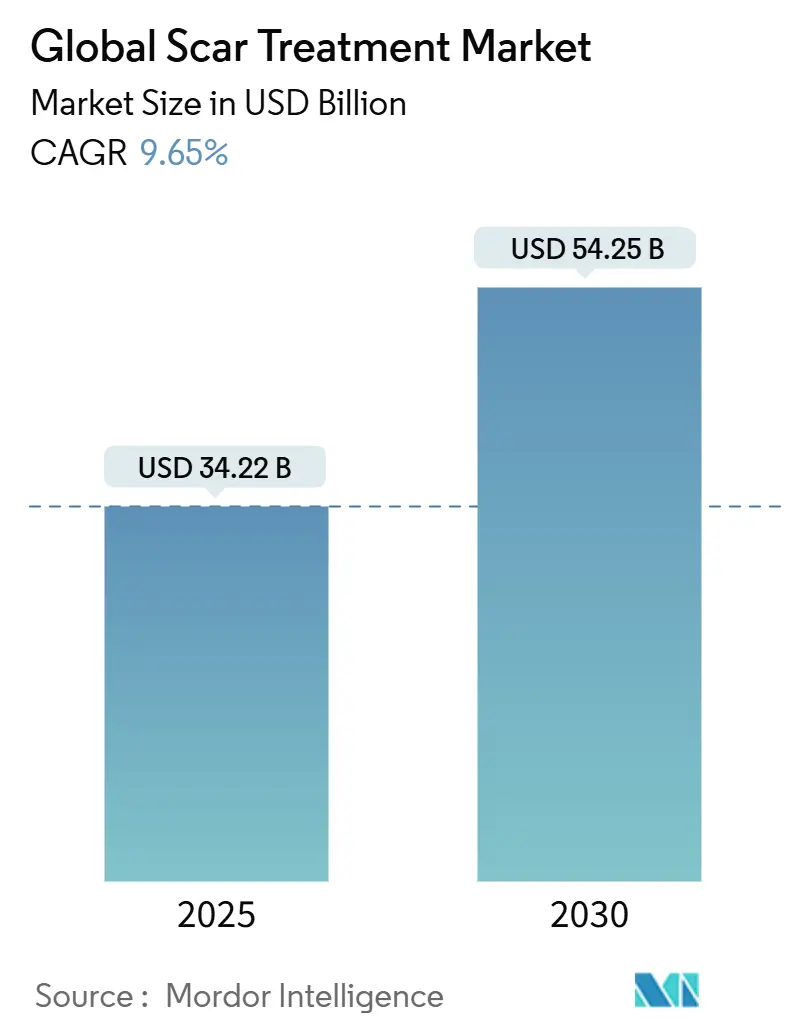

| Размер Рынка (2025) | 34.22 Миллиардов долларов США |

| Размер Рынка (2030) | 54.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.65% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка лечения шрамов от Mordor Intelligence

Рынок лечения шрамов составил 34,22 млрд долларов США в 2025 году и прогнозируется к росту до 54,25 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 9,65%. Интенсификация НИОКР в области фракционных лазеров, РЧ-микроиглоукалывания и биопрепаратов - ингибиторов лизилоксидазы ускоряет переход от традиционных силиконовых пластин к точным клиническим решениям. Клиническая валидация платформ лазерной доставки лекарств сокращает время восстановления, в то время как ИИ-мониторинг температуры снижает риск поствоспалительной гиперпигментации - ключевого барьера для внедрения у людей с более темными типами кожи. Одновременно расширение сетей телемедицинской дерматологии в Китае и Индии направляет новые потоки пациентов в профессиональные медицинские учреждения. Поддельные безрецептурные продукты остаются тормозом для долгосрочного капитала брендов, но производители устройств противодействуют этому защищенной от подделки упаковкой и приложениями для верификации в реальном времени. Стратегическая консолидация - такая как слияние Cynosure и Lutronic в 2024 году - сигнализирует о повороте отрасли к вертикально интегрированным портфелям и глобальным сервисным платформам.

Ключевые выводы отчета

- По типу продукта топические препараты лидировали с 65,25% доли рынка лечения шрамов в 2024 году; прогнозируется, что инъекционные и имплантируемые средства будут расширяться со среднегодовым темпом роста 10,75% до 2030 года.

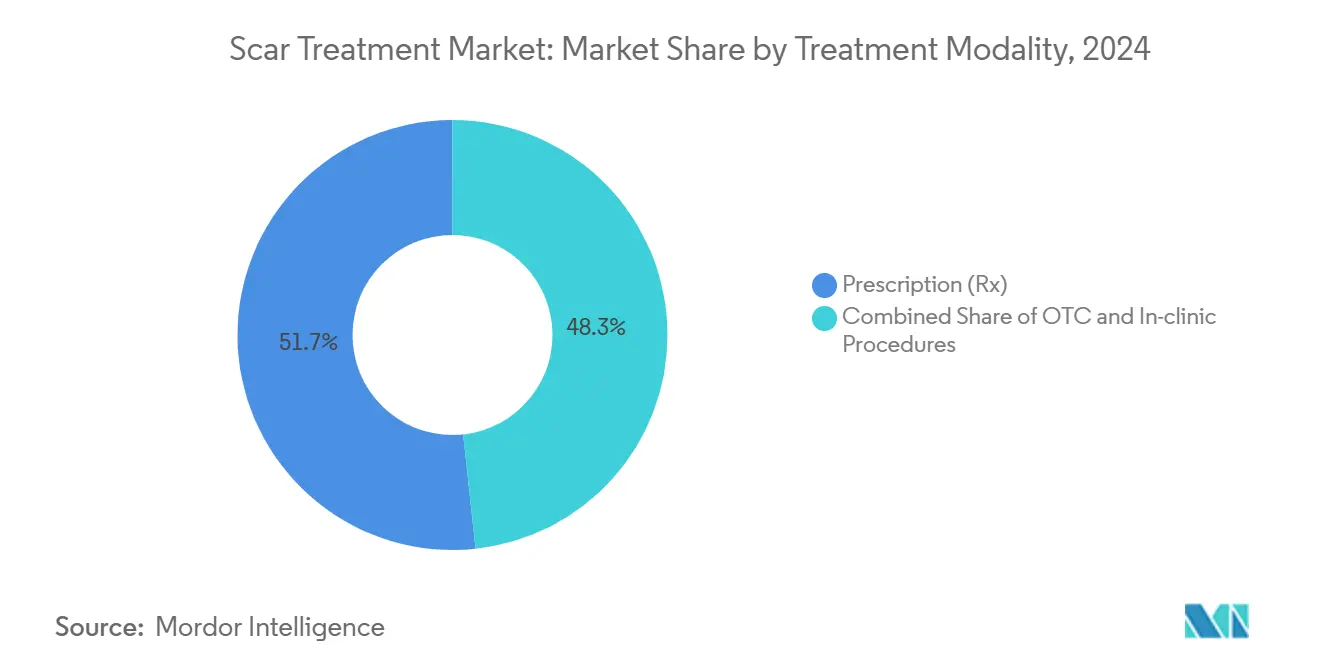

- По методу лечения безрецептурные варианты занимали 51,74% доли размера рынка лечения шрамов в 2024 году, в то время как клинические процедуры демонстрируют самый быстрый среднегодовой темп роста 10,45% до 2030 года.

- По конечному пользователю больницы и специализированные клиники захватили 48,28% доли доходов в 2024 году; дерматологические и эстетические центры развиваются со среднегодовым темпом роста 10,71% до 2030 года.

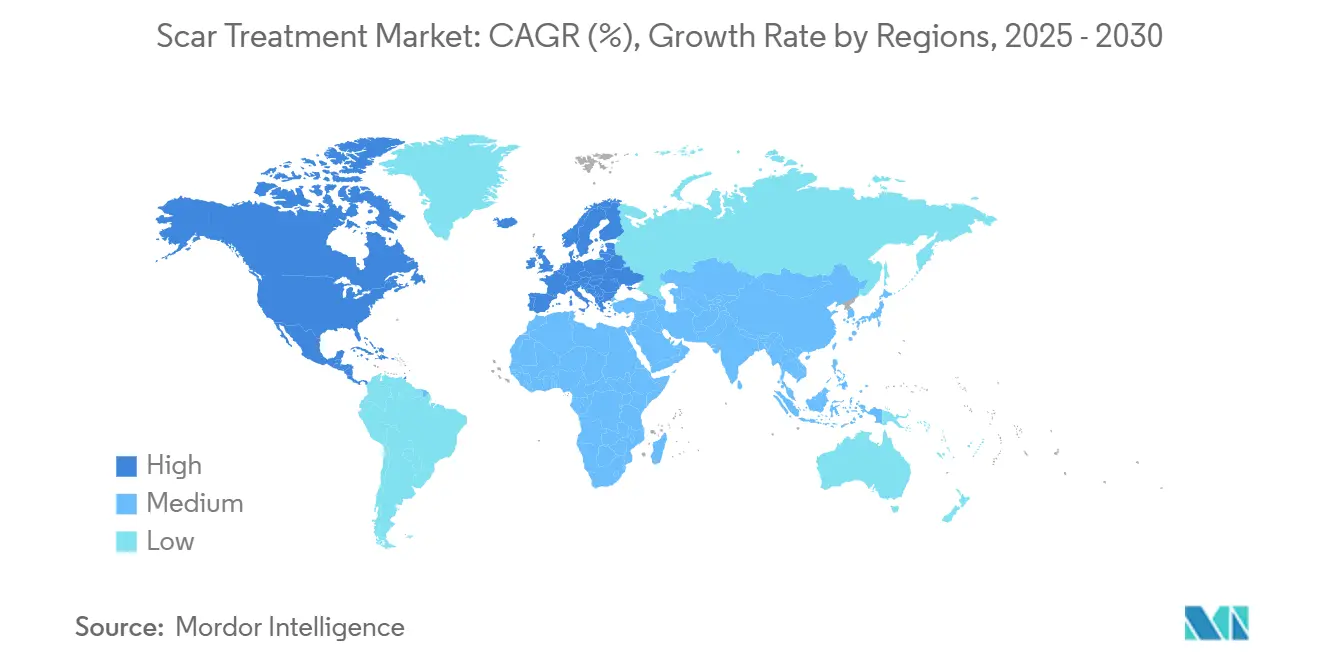

- По географии Северная Америка составила 41,25% рынка лечения шрамов в 2024 году; прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 11,15% до 2030 года.

Тренды и анализ глобального рынка лечения шрамов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Увеличение случаев дорожных аварий и ожоговых травм | +2.1% | Глобально, с наибольшим влиянием в Азиатско-Тихоокеанском регионе и на Ближнем Востоке и в Африке | Средний срок (2-4 года) |

| Растущий спрос на эстетический вид и безрубцовые операции | +2.8% | Северная Америка и Европа, расширение в городские центры Азиатско-Тихоокеанского региона | Долгий срок (≥ 4 лет) |

| Растущая распространенность акне и атрофических шрамов | +1.9% | Глобально, особенно городское население и развитые рынки | Короткий срок (≤ 2 лет) |

| Быстрое внедрение передовых лазерных и энергетических устройств | +2.2% | Северная Америка и Европа, раннее внедрение в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Клинические прорывы в разработке ингибиторов лизилоксидазы и антифибротических биопрепаратов | +1.5% | Глобально, возглавляемые регуляторными одобрениями в Северной Америке и Европе | Долгий срок (≥ 4 лет) |

| Телемедицинская дерматология с поддержкой ИИ, стимулирующая раннее вмешательство на развивающихся рынках | +1.2% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение случаев дорожных аварий и ожоговых травм

Глобальные смертельные случаи от ожогов превысили 195 000 в 2024 году, с непропорциональным бременем на экономики с низким и средним доходом, где программы профилактики остаются фрагментированными [1]Всемирная организация здравоохранения, "Глобальный реестр ожогов - ежегодный отчет 2024," who.int. Педиатрические и гериатрические когорты демонстрируют повышенную уязвимость, стимулируя спрос на специализированные алгоритмы лечения и безопасные для детей повязки. Глобальный реестр ожогов ВОЗ, запущенный в конце 2024 года, стандартизирует данные о травмах и катализирует возмещение затрат на научно обоснованные вмешательства. Быстро растущее владение мотоциклами в Индонезии и Вьетнаме эскалирует травмы мягких тканей, создавая предсказуемую пропускную способность для экстренной помощи при ранах и последующих услуг по ремоделированию шрамов. Эти демографические и эпидемиологические тенденции в совокупности укрепляют объемы процедур как в государственных, так и в частных учреждениях.

Растущий спрос на эстетический вид и безрубцовые операции

Готовность потребителей инвестировать в раннее управление шрамами расширяется, поскольку социальные сети нормализуют выборочные дерматологические процедуры. Количество медицинских спа в США приблизилось к 10 000 к концу 2024 года, почти удвоив мощность с 2018 года, и прогнозируется рост до 12 000 к 2027 году. Минимально инвазивные техники, такие как микро-кернинг и фракционные неаблятивные лазеры, обещают видимые улучшения с ограниченным временем восстановления, соответствуя предпочтениям образа жизни пациентов. Хирурги все чаще включают интраоперационные протоколы профилактики рубцов - такие как инъекции стромально-васкулярной фракции - в косметические процедуры, закрепляя профилактический, а не корректирующий подход к уходу. Эти изменения в отношении поддерживают премиальную ценовую власть для производителей устройств, предлагающих удобные интерфейсы и более короткие кривые обучения.

Растущая распространенность акне и атрофических шрамов

Более 230 млн взрослых жили с клинически значимыми акне в 2024 году, и данные указывают, что до 20% развивают долгосрочное атрофическое рубцевание, которое ухудшает психосоциальное здоровье. Раннее назначение трифаротена продемонстрировало 47% снижение формирования новых рубцов путем модуляции воспалительных путей, улучшая клинические перспективы особенно для подростков. Городское загрязнение и изменения в питании продолжают повышать заболеваемость акне, особенно среди молодежи Юго-Восточной Азии и Латинской Америки. Следовательно, комбинированные режимы, включающие топические средства, сосудистые лазеры и стимуляторы коллагена, набирают популярность в дерматологических руководствах. Устойчивое бремя заболеваний обеспечивает постоянный поток лечения как для безрецептурных, так и для профессиональных сегментов рынка лечения шрамов.

Быстрое внедрение передовых лазерных и энергетических устройств

Одобренная FDA система Accure достигла 70% снижения воспалительных акне поражений за четыре сеанса, подтверждая длину волны 1726 нм для долгосрочного ремоделирования дермы. Фракционные CO₂ лазеры, усиленные богатой тромбоцитами плазмой, обеспечивают 94% удовлетворенности, о которой сообщают пациенты, побуждая клиники инвестировать в мультимодальные платформы. ИИ-управляемые тепловые камеры, встроенные в манипулы, регулируют флюенс в реальном времени, смягчая эритему и расширяя кандидатуру на типы кожи Фитцпатрик IV-VI. Производители устройств дифференцируются через собственные технологии охлаждения и контроля глубины, ускоряя циклы замены и возможности кросс-продаж. Эти инновации в совокупности поднимают пропускную способность процедур, поддерживая двузначный прогноз расширения для рынка лечения шрамов.

Прорывы в разработке антифибротических биопрепаратов

Данные фазы II по ингибиторам лизилоксидазы выявили статистически значимое сглаживание возвышения гипертрофических рубцов в течение 16 недель - веха, недостигнутая топическими кортикостероидами. РНК-интерференционные препараты, нацеленные на келоиды, вступили в испытания на людях в 2025 году, направленные на подавление экспрессии профибротических генов без системной иммуносупрессии. Такие биопрепараты открывают коридоры премиального ценообразования и могут изменить динамику возмещения, особенно в паре с сопутствующей диагностикой, которая стратифицирует респондентов. Программы раннего доступа в США сигнализируют о заинтересованности плательщиков при условии, что производители могут продемонстрировать сокращение хирургических ревизий за многолетний горизонт.

Расширение телемедицинской дерматологии с поддержкой ИИ

Приложения для оценки рубцов на базе смартфонов, использующие сверточные нейронные сети, превысили 10 млн загрузок в 2024 году, давая возможность сельским клиницистам эффективно сортировать и направлять сложные рубцы. Национальные телемедицинские инициативы в Индии и Бразилии оснащают врачей первичной помощи облачными инструментами визуализации, которые автоматически классифицируют типы рубцов, помогая пациентам быстрее переходить к целевой терапии. Ожидается, что эта цифровая инфраструктура внесет более 1 процентного пункта в объемы процедур в Азиатско-Тихоокеанском регионе к 2027 году, укрепляя устойчивый рост на рынке лечения шрамов.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на лазерные процедуры и ограниченное страхование | -1.4% | Глобально, наиболее выражено на развивающихся рынках и в сегментах со средним доходом | Долгий срок (≥ 4 лет) |

| Нежелательные явления и непоследовательные клинические данные для некоторых топических агентов | -0.8% | Глобально, регуляторное внимание на развитых рынках | Средний срок (2-4 года) |

| Распространение поддельных/некачественных безрецептурных продуктов для лечения рубцов в Азии и Африке | -0.9% | Азиатско-Тихоокеанский регион и Ближний Восток и Африка, пробелы в регуляторном контроле | Короткий срок (≤ 2 лет) |

| Скептицизм дерматологов к подходам генного редактирования | -0.6% | Глобально, барьеры профессионального принятия на развитых рынках | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на лазерные процедуры и ограниченное страхование

Плательщики продолжают классифицировать большинство лазерных вмешательств как выборочные, возмещая только случаи, которые препятствуют функции, такие как периорбитальные контрактуры, ограничивающие подвижность века. Стоимость одного сеанса варьируется от 200 до 3400 долларов США, а полная коррекция часто требует от трех до шести процедур, ставя передовую помощь за пределы досягаемости многих домохозяйств со средним доходом. Модели финансирования - от клинических планов рассрочки до партнерств с финтех-компаниями "купи сейчас, заплати потом" - являются временными решениями. Тем не менее, подверженность затратам остается препятствием, которое сдерживает более широкое проникновение рынка лечения шрамов, особенно там, где государственное медицинское страхование ни возмещает, ни субсидирует эстетические процедуры.

Нежелательные явления и непоследовательные клинические данные для некоторых топических средств

Рандомизированные исследования силиконовых гелей выявляют переменную эффективность, вызывая более строгие проверки правдивости рекламы со стороны FDA и Европейского агентства по лекарственным средствам. Поствоспалительная гиперпигментация остается недооцениваемым осложнением, особенно у пациентов с типом кожи Фитцпатрик IV-VI, ослабляя устные рекомендации. Производители устройств отвечают алгоритмами флюенса, предпочтительными для меланина, однако тревога по поводу нежелательных явлений продолжает задерживать первое принятие среди потребителей, не склонных к риску. Эти опасения снимают 0,8 процентных пункта с прогнозируемого среднегодового темпа роста для рынка лечения шрамов.

Сегментный анализ

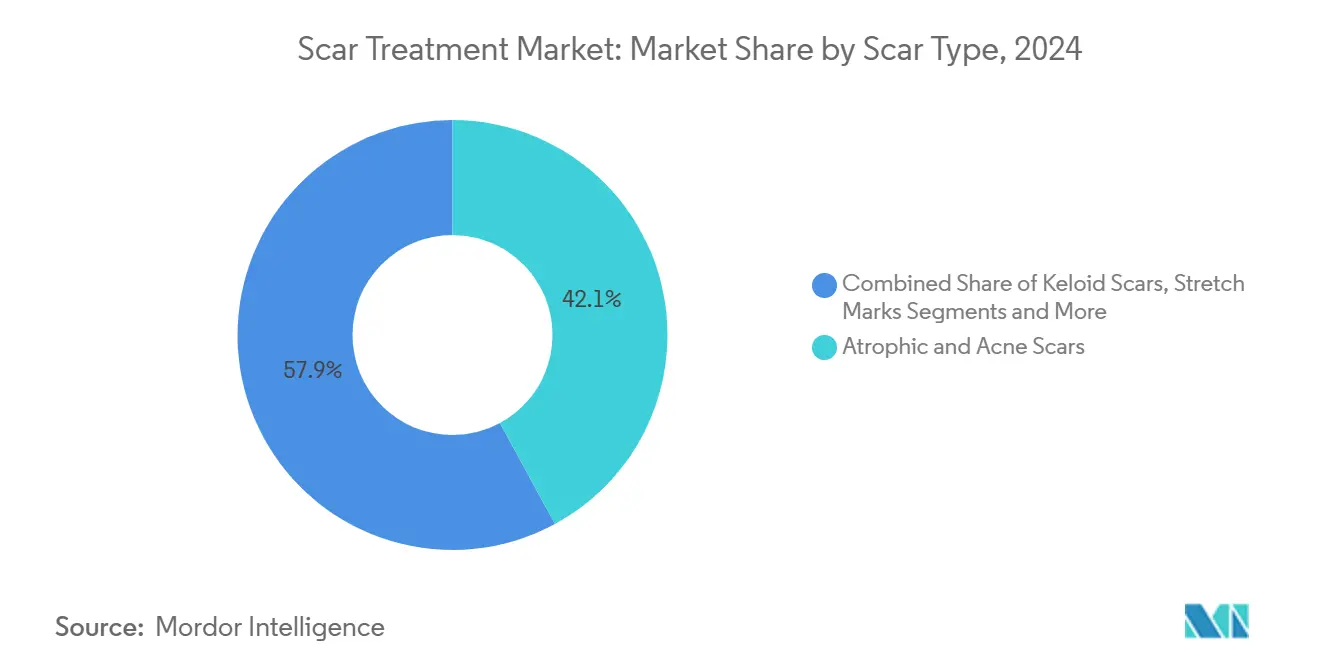

По типу рубца: доминирование атрофических встречает гипертрофический импульс

Атрофические рубцы командовали крупнейшим пулом доходов в 2024 году с 42,15%, отражая повсеместное бремя последствий акне на глобальном городском населении. Размер рынка лечения шрамов для атрофических поражений достиг 12,1 млрд долларов США и прогнозируется к росту на 8,3% ежегодно, поскольку фракционные лазеры, устройства микро-кернинга и стимулирующие коллаген инъекции сходятся в многосеансовых протоколах. Гипертрофические рубцы, хотя и составляют меньшую базовую линию, прогнозируются к росту на 12,2% среднегодового темпа роста до 2030 года из-за биологических прорывов, которые нацелены на аберрантную сигнализацию фибробластов.

Клинические данные по FOXO4-DRI пептидам продемонстрировали 42% уменьшение объема в келоидных узлах к 24 неделе, сигнализируя о смене парадигмы для пациентов, исторически не отвечающих на стероиды [2]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Письмо о разрешении 510(k) - Fraxel FTX," fda.gov. Контрактурные рубцы остаются специализированной нишей, обычно требующей хирургического освобождения с последующей адъювантной энергетической терапией; однако микроиглоукалывание с топической siRNA показывает многообещающие результаты в ранних исследованиях. Растяжки, долго относимые к косметическим углам, теперь получают пользу от фракционных пикосекундных лазеров, которые дают видимые результаты за три сеанса, расширяя холст доходов для рынка лечения шрамов.

Интенсивный профессиональный интерес к упорным келоидам привлекает междисциплинарные сотрудничества между пластическими хирургами, молекулярными биологами и специалистами по данным. Предиктивные геномные платформы картируют генные кластеры, связанные с фибротическим переизбытком, прокладывая путь для профилактического скрининга. Поскольку плательщики взвешивают социально-экономические затраты на рецидивирующие иссечения келоидов, возмещение биологических препаратов может расшириться, впрыскивая свежий импульс в индустрию лечения шрамов. Одновременно атрофический сегмент сталкивается с давлением коммодитизации, поскольку многочисленные безрецептурные сыворотки с витамином С заполняют розничные полки; производители устройств отвечают услугами с добавленной стоимостью, такими как приложения для отслеживания прогресса на основе ИИ, чтобы поддерживать дифференциацию.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукта: инъекции бросают вызов топическому превосходству

Топические препараты сохранили 65,25% долю рынка лечения шрамов в 2024 году благодаря удобству, ценовой доступности и укоренившимся потребительским привычкам. Однако структура доходов наклоняется: инъекции и имплантаты масштабируются на 10,75% среднегодового темпа роста, готовые захватить дополнительную долю, поскольку практикующие врачи сочетают регенеративные филлеры с аутологичной жировой трансплантацией для объемного восстановления.

Лазерные и энергетические устройства выиграли от инноваций с двумя длинами волн, таких как Fraxel FTX 1550/1927 нм, запущенный в апреле 2025 года, который уменьшает эритему и время восстановления при расширении глубины проникновения. Силиконовые пластины, когда-то золотой стандарт для послеоперационных рубцов, теперь сталкиваются с конкуренцией от гидрогелей с растительными добавками, содержащих экстракт солодки для ингибирования тирозиназы.

Пулы прибыли тяготеют к клиникам, которые связывают топические средства с сеансами на устройствах, обеспечивая решение полного цикла, которое фиксирует удержание пациентов. Безрецептурные бренды борются с утечкой доходов, дебютируя с подписками на пополнение, связанными со смартфоном, обеспечивая постоянное взаимодействие. В 2026 году ожидается, что картриджи для дермального биопринтинга войдут в пилотные программы, потенциально размывая категориальные линии между инъекциями и устройствами и дополнительно сигнализируя о динамичной эволюции на рынке лечения шрамов.

По способу лечения: профессиональная помощь набирает обороты

Безрецептурные способы захватили 51,74% доли размера рынка лечения шрамов в 2024 году, но сталкиваются с замедляющимся ростом, поскольку потребители мигрируют к научно обоснованным клиническим процедурам, расширяющимся на 10,45% среднегодового темпа роста. Телемедицинская дерматологическая сортировка направляет сложные случаи непосредственно в клиники, сокращая циклы конверсии.

Рецептурные топические средства, включая высокоактивные ретиноиды и полидезоксирибонуклеотидные гели, занимают среднюю позицию, часто служа адъювантами к энергетическим вмешательствам. Ускоряющаяся популярность медицинских спа размывает границы способов, предлагая клинические лазеры в спа-подобной среде, повышая комфорт и соблюдение пациентами. Чат-боты на основе ИИ направляют послепроцедурный уход за кожей, снижая частоту осложнений и повышая оценки удовлетворенности, которые лежат в основе повторного бизнеса на рынке лечения шрамов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: эстетические центры подрывают доминирование больниц

Больницы и специализированные клиники занимали 48,28% доли в 2024 году, поддерживаемые сложными ожоговыми и реконструктивными случаями, требующими многодисциплинарных команд по уходу. Тем не менее, дерматологические и эстетические центры являются самым быстрорастущим каналом, расширяясь на 10,71% среднегодового темпа роста на фоне потребительского предпочтения бутик-опыта и гибких часов приема после работы.

Инвестиционные банки сообщают о 28% годовом росте сделок частного капитала, нацеленных на региональные эстетические сети, отражая уверенность в масштабируемых, протокол-ориентированных бизнес-моделях. Продвинутые инструменты визуализации, такие как 3D картирование кожи, дают этим центрам возможность количественно оценивать глубину рубцов и отслеживать эффективность лечения, укрепляя их клиническую достоверность [3]Редакция Frontiers, "3D картирование кожи с помощью ИИ: проспективное исследование," Frontiers in Photonics, frontiersin.org. Больницы отвечают открытием "эстетических крыльев" на территории и переговорами о групповых скидках на лазерные платформы для сохранения доли рынка. Поскольку оба канала совершенствуют ценностные предложения, рынок лечения шрамов выигрывает от расширенных процедурных мощностей и диффузии инноваций.

Географический анализ

Северная Америка обеспечила 41,25% рынка лечения шрамов в 2024 году, используя высокие дискреционные расходы и ускоренные регуляторные пути, которые перевели три новые лазерные системы и два биопрепарата от подачи до разрешения в течение 14 месяцев. Несмотря на насыщение в прибрежных метрополиях, вторичные города стимулируют новые открытия клиник, поддерживаемые законами о паритете телемедицины на уровне штата, которые расширяют воронки направлений.

Азиатско-Тихоокеанский регион является основным двигателем роста, готовым расширяться на 11,15% среднегодового темпа роста до 2030 года. Дерматологический сектор Китая увеличил доходы до 673 млн юаней (94,2 млн долларов США) в 2024 году на фоне развертывания клиник, финансируемых IPO. Национальная миссия цифрового здравоохранения Индии включает модули телемедицинской дерматологии, которые повышают сельский доступ, в то время как южнокорейские экспортеры устройств используют гармонизацию K-FDA для быстрого проникновения на рынки АСЕАН. Устойчивое обращение поддельных продуктов остается препятствием, побуждая региональных регуляторов пилотировать QR-код верификацию для лицензированных безрецептурных гелей.

Европа поддерживает стабильный однозначный рост, поскольку строгие стандарты CE-маркировки подкрепляют потребительское доверие. Galderma получила одобрение Европейской комиссии в конце 2024 года на немолизумаб, расширив биологические варианты для зудящих рубцов и укрепив позицию Европы как трамплина для глобальных запусков. Ближний Восток и Африка и Южная Америка в совокупности представляют менее 15% текущих доходов, но регистрируют двузначные расширения клиник в зажиточных городских коридорах. ANVISA Бразилии теперь признает прецеденты FDA, сокращая сроки локализации устройств до 12 месяцев и улучшая ROI для экспортеров.

Конкурентная среда

Рынок лечения шрамов умеренно фрагментирован, но консолидация ускоряется, поскольку игроки борются за сквозные портфели. Слияние Cynosure и Lutronic компанией Hahn & Company в апреле 2024 года сформировало лазерный конгломерат на 1 млрд долларов США с каналами распространения, охватывающими 140 стран, позволяя кроссплатформенные обновления программного обеспечения, которые фиксируют существующих пользователей устройств.

Лидеры устройств дифференцируются с консолями, интегрированными с ИИ; алгоритм теплового картирования платформы Accure снижает частоту переизбыточного лечения на 18%, переводя в меньшее количество нежелательных явлений и более высокую пропускную способность клиник. Топические инкумбенты - Mederma от Alliance Pharma и ScarAway от Perrigo - развертывают сериализацию и блокчейн-верификацию для противодействия утечке поддельных продуктов в Азии и Африке. Биотехнологические новички, такие как RNAscence, разрабатывают пластыри с малой интерферирующей РНК, нацеленные на COL1A1, позиционируясь для нарушения укоренившихся стероид-центричных режимов.

Стратегические альянсы также углубляются: Cynosure партнерствовал с LaserAway в январе 2024 года для закрепления РЧ-микроиглоукалывания Potenza в 200 американских точках, иллюстрируя, как производители устройств капитализируют на сервисных цепочках для быстрого внедрения. Между тем, гигант по уходу за ранами Smith & Nephew выделил 1,24 млрд долларов США на НИОКР, сосредоточенные на регенеративных матрицах, нацеливаясь на связывание послеоперационных наборов для профилактики рубцов, которые могли бы открыть новые потоки доходов больниц.

Лидеры глобальной индустрии лечения шрамов

-

Bausch Health

-

Smith & Nephew plc

-

Merz, Inc.

-

Alliance Pharma

-

Boston Scientific Corporation (Lumenis)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Bausch Health представила двухволновой фракционный лазер Fraxel FTX™ от Solta Medical, обещающий меньшее время восстановления и улучшенное разрешение рубцов.

- Апрель 2025: Galderma представила ALASTIN Restorative Skin Complex с технологией TriHex нового поколения, улучшающей производство коллагена и эластина в режимах послепроцедурного ухода.

- Апрель 2022: HRA представила бренд по уходу за рубцами Mederma в Соединенном Королевстве. Клиенты в Великобритании теперь могут приобрести три продукта Mederma для ухода за рубцами на Amazon и в Superdrug.

- Март 2022: Медицинская группа со штаб-квартирой в Уилтшире приобрела американский бренд для лечения рубцов ScarAway в сделке стоимостью 19,4 млн долларов США (14,8 млн евро).

Область применения отчета по глобальному рынку лечения шрамов

Согласно области применения отчета, рубец может быть вызван любой ожоговой травмой или другим травматическим состоянием, включая хирургию. Внешний вид и лечение рубцов после травмы зависят от множества факторов, что приводит к уменьшению рубцов, но не к их полному удалению. Рынок лечения шрамов сегментирован по типу рубца (атрофические рубцы, гипертрофические и келоидные рубцы, контрактурные рубцы, прочие), типу продукта (топические продукты (силиконовые пластины, кремы, гели, другие топические продукты), лазерные продукты (CO2 лазер, импульсный лазер на красителе и другие лазерные продукты) и инъекционные продукты, прочие), конечному пользователю (больницы/клиники, розничные аптеки, интернет-магазины) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов. Рыночный отчет также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Атрофические и акне рубцы |

| Гипертрофические рубцы |

| Келоидные рубцы |

| Контрактурные рубцы (ожоговые и послехирургические) |

| Растяжки |

| Прочие |

| Топические препараты | Силиконовые пластины и спреи |

| Кремы и мази | |

| Гели и сыворотки | |

| Растительные и травяные топические средства | |

| Лазерные и энергетические устройства | CO₂ фракционные лазеры |

| Импульсные лазеры на красителе | |

| Er:YAG и Nd:YAG лазеры | |

| РЧ и ультразвуковые устройства | |

| Инъекции и имплантаты | Дермальные филлеры |

| Инъекции кортикостероидов | |

| Аутологичная жировая трансплантация | |

| Хирургические и другие процедуры | Иссечение и кожная трансплантация |

| Микроиглоукалывание и PRP | |

| Криотерапия и облучение |

| Безрецептурные (OTC) |

| Рецептурные (Rx) |

| Клинические процедуры |

| Больницы и специализированные клиники |

| Дерматологические и эстетические центры |

| Прочие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу рубца | Атрофические и акне рубцы | |

| Гипертрофические рубцы | ||

| Келоидные рубцы | ||

| Контрактурные рубцы (ожоговые и послехирургические) | ||

| Растяжки | ||

| Прочие | ||

| По типу продукта | Топические препараты | Силиконовые пластины и спреи |

| Кремы и мази | ||

| Гели и сыворотки | ||

| Растительные и травяные топические средства | ||

| Лазерные и энергетические устройства | CO₂ фракционные лазеры | |

| Импульсные лазеры на красителе | ||

| Er:YAG и Nd:YAG лазеры | ||

| РЧ и ультразвуковые устройства | ||

| Инъекции и имплантаты | Дермальные филлеры | |

| Инъекции кортикостероидов | ||

| Аутологичная жировая трансплантация | ||

| Хирургические и другие процедуры | Иссечение и кожная трансплантация | |

| Микроиглоукалывание и PRP | ||

| Криотерапия и облучение | ||

| По способу лечения | Безрецептурные (OTC) | |

| Рецептурные (Rx) | ||

| Клинические процедуры | ||

| По конечному пользователю | Больницы и специализированные клиники | |

| Дерматологические и эстетические центры | ||

| Прочие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер глобального рынка лечения шрамов?

Рынок лечения шрамов был оценен в 34,22 млрд долларов США в 2025 году и прогнозируется достичь 54,25 млрд долларов США к 2030 году при среднегодовом темпе роста 9,65%.

Кто являются ключевыми игроками на глобальном рынке лечения шрамов?

Bausch Health, Smith & Nephew plc, Merz, Inc., Alliance Pharma и Boston Scientific Corporation (Lumenis) являются основными компаниями, работающими на глобальном рынке лечения шрамов.

Что движет быстрым ростом Азиатско-Тихоокеанского региона?

Растущие располагаемые доходы, культурный акцент на эстетике, расширение сетей дерматологических клиник и регуляторная гармонизация в Китае, Индии и экономиках АСЕАН стимулируют среднегодовой темп роста 11,15% в регионе.

Какая категория продуктов растет быстрее всего?

Инъекции и имплантаты являются самой быстрорастущей категорией, расширяясь на 10,75% среднегодового темпа роста, поскольку филлеры и аутологичные жировые трансплантаты переходят из нишевых реконструктивных применений в основные косметические режимы.

Последнее обновление страницы: