Размер и доля рынка терапевтических препаратов ядерной медицины

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.33 Миллиардов долларов США |

| Размер Рынка (2030) | 10.67 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 19.78% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка терапевтических препаратов ядерной медицины от Mordor Intelligence

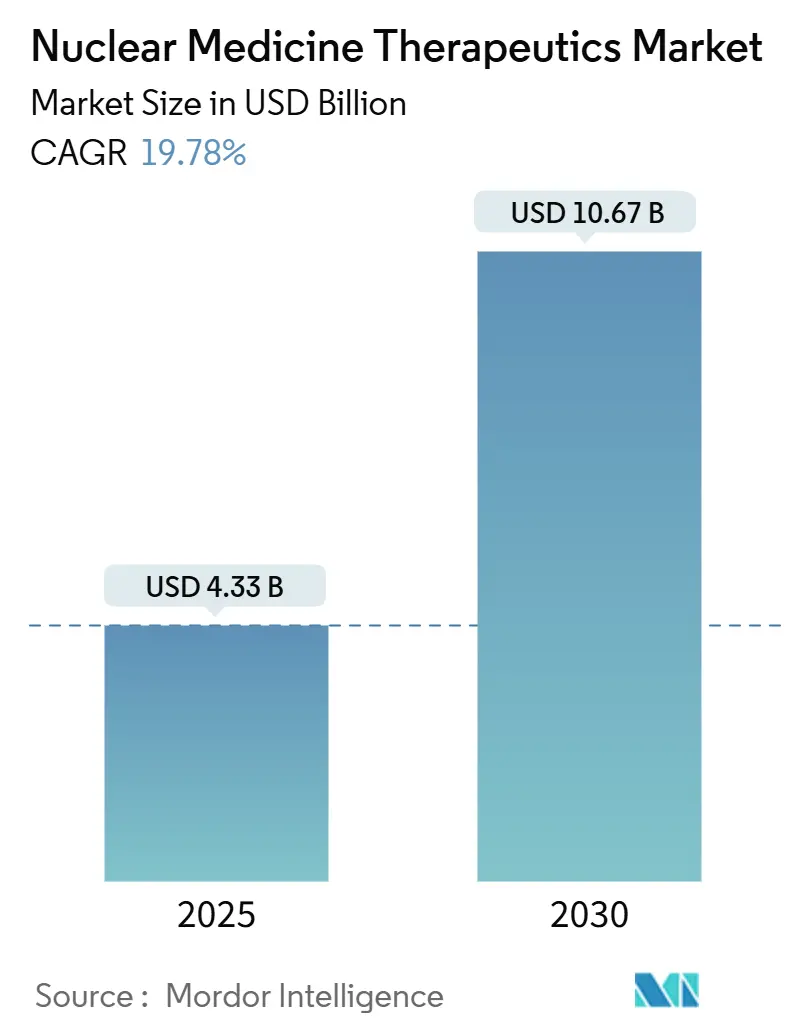

Рынок терапевтических препаратов ядерной медицины составляет 4,33 млрд долларов США в 2025 году и, по прогнозам, достигнет 10,67 млрд долларов США к 2030 году, развиваясь с CAGR 19,78%. Спрос ускоряется, поскольку радиофармацевтические препараты переходят от паллиативных вариантов к терапии первой линии в онкологии, неврологии и кардиологии. Прорывы в альфа-излучающих изотопах, растущая поддержка возмещения расходов и стабильный портфель терапевтических агентов продолжают расширять объемы процедур. Производители стремятся к собственному производству изотопов для устранения узких мест поставок, а больницы внедряют дозиметрию с искусственным интеллектом для улучшения результатов. В региональном плане прочная североамериканская инфраструктура закрепляет рынок терапевтических препаратов ядерной медицины, но быстрое развитие циклотронов и специализированных клиник в Азиатско-Тихоокеанском регионе позиционирует его как долгосрочный двигатель роста.

Ключевые выводы отчета

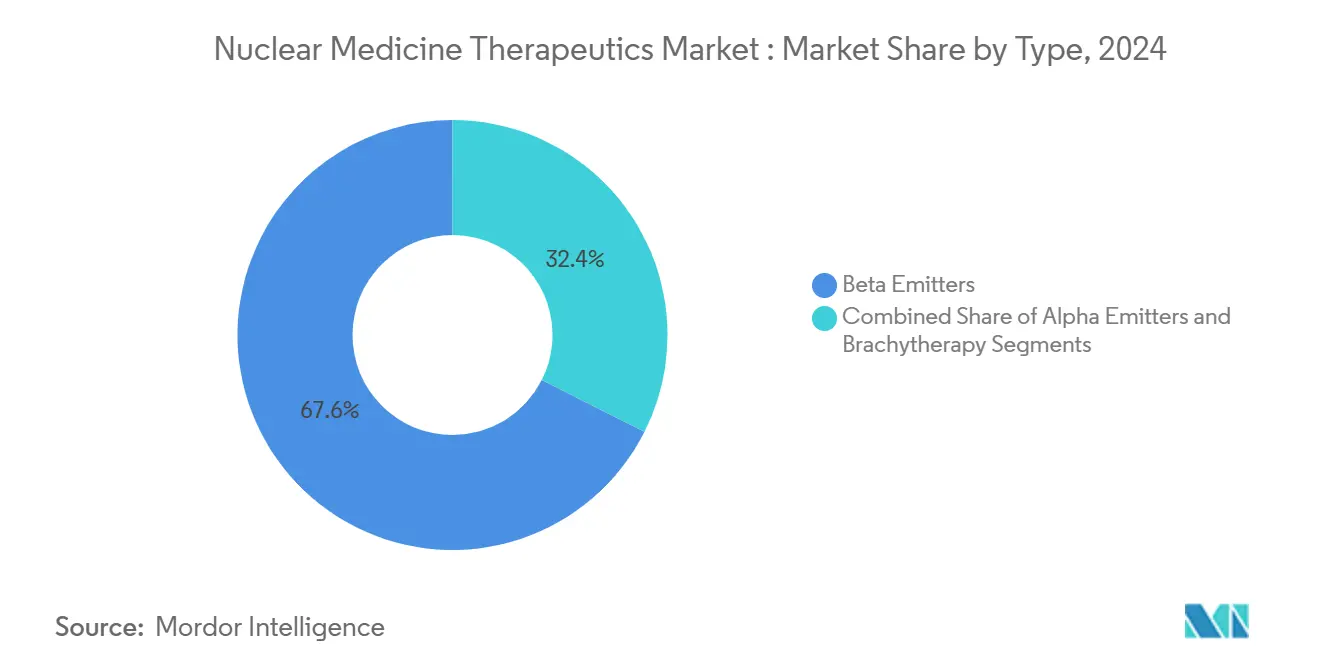

- По типу, бета-излучатели лидировали с 67,58% доли рынка терапевтических препаратов ядерной медицины в 2024 году; альфа-излучатели показывают наивысший CAGR 23,55% до 2030 года.

- По терапевтической модальности, направленная радиолигандная терапия составила 49,56% рынка терапевтических препаратов ядерной медицины в 2024 году; борная нейтронозахватная терапия растет быстрее всех с CAGR 20,11% до 2030 года.

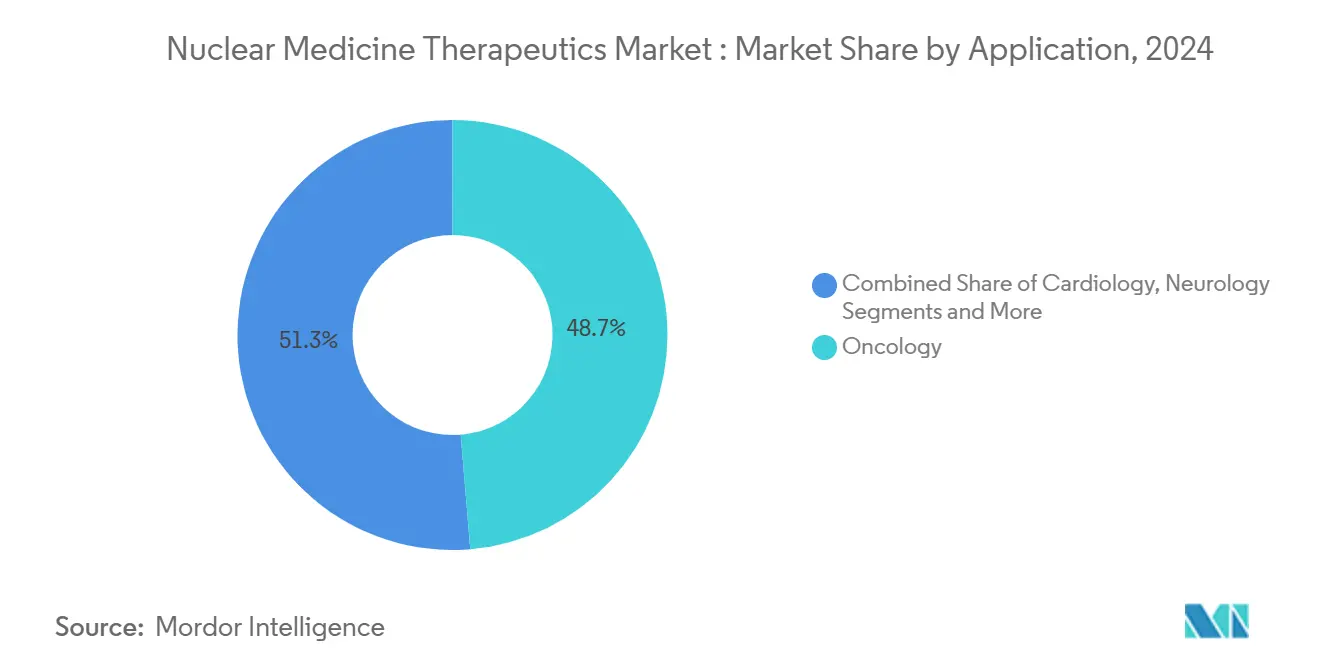

- По применению, онкология занимала 48,68% доли размера рынка терапевтических препаратов ядерной медицины в 2024 году, тогда как неврология должна расти с CAGR 21,29% в период 2025-2030 годов.

- По конечным пользователям, больницы и онкологические центры захватили 57,26% доли рынка терапевтических препаратов ядерной медицины в 2024 году, в то время как радиофармацевтические предприятия расширяются с CAGR 20,31%.

- По географии, Северная Америка доминировала с 46,12% доли рынка терапевтических препаратов ядерной медицины в 2024 году; Азиатско-Тихоокеанский регион показывает самый быстрый CAGR 22,43% до 2030 года.

Глобальные тенденции и аналитика рынка терапевтических препаратов ядерной медицины

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокое бремя рака | +4.2% | Глобально | Долгосрочно (≥ 4 лет) |

| Прогресс в направленных радиофармацевтических препаратах | +5.8% | Северная Америка, ЕС, основные страны АТЭС | Среднесрочно (2-4 года) |

| Растущий спрос на малоинвазивную и прецизионную медицину | +3.1% | Глобально | Среднесрочно (2-4 года) |

| Стратегические инициативы участников рынка и запуск продуктов | +2.7% | Глобально | Краткосрочно (≤ 2 лет) |

| Расширение инфраструктуры ядерной медицины | +2.4% | Основные страны АТЭС, развитие БВ и Африки | Долгосрочно (≥ 4 лет) |

| Улучшенные клинические данные и поддержка возмещения расходов | +1.6% | Северная Америка, ЕС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокое бремя рака

Прогнозируется, что глобальная заболеваемость раком превысит 29,9 миллиона новых случаев к 2040 году, усиливая спрос на альтернативы хирургии и химиотерапии. Альфа-излучающие агенты, такие как терапия актинием-225 ПСМА, доставляют концентрированную энергию к опухолям с минимальным побочным повреждением, смещая протоколы к первичному использованию радиофармацевтических препаратов. Компании ускоряют исследовательские программы, а Pluvicto стал первым блокбастером радиолиганда, подтверждающим коммерческий потенциал. Терапевтические препараты теперь позволяют клиницистам визуализировать, лечить и отслеживать опухоли в одном рабочем процессе, сокращая избыточные терапии и улучшая качество жизни.

Прогресс в направленных радиофармацевтических препаратах

Свинец-212 и тербий-161 представляют следующую волну изотопов. Orano Med открыла первый в мире завод по производству свинца-212 промышленного масштаба в январе 2025 года, обеспечивая надежные поставки для альфа-программ. Доклинические данные показывают, что тербий-161 превосходит лютеций-177 в моделях лимфомы, открывая новые возможности для гематологических злокачественных новообразований. Улучшенные хелаторы и векторы продлевают период полувыведения in vivo, расширяя показания, такие как нацеливание на бета-амилоидные бляшки при болезни Альцгеймера.[1]Общество ядерной медицины и молекулярной визуализации, "Новая радионуклидная терапия представляет потенциальную смену парадигмы в лечении болезни Альцгеймера", snmmi.org

Растущий спрос на малоинвазивную и прецизионную медицину

Системы здравоохранения принимают терапии, которые сокращают пребывание в больнице и повышают безопасность. Флурпиридаз F-18 получил одобрение FDA для кардиальной визуализации, позволяя проводить стресс-тесты с более высокой диагностической точностью, чем ОФЭКТ. Дозиметрия на основе машинного обучения снижает облучение пациентов, производя мгновенные расчеты дозы из одной временной точки.[2]Журнал ядерной медицины, "Мгновенная одноточечная дозиметрия с использованием машинного обучения", jnm.snmjournals.org Сопутствующая диагностика обеспечивает получение терапии только пациентами с подходящими биомаркерами, улучшая результаты и снижая перерасход средств.

Стратегические инициативы участников рынка

Вертикальная интеграция определяет конкурентную стратегию. Приобретение Curium компании Monrol в марте 2025 года обеспечивает выпуск лютеция-177 для глобальных клиентов. GE HealthCare получила полный контроль над Nihon Medi-Physics для консолидации своей сети радиофармацевтических предприятий в Японии, стране с самой высокой плотностью циклотронов в мире. Одобрение FDA препарата Gozellix компании Telix в марте 2025 года расширяет выбор визуализации простаты и поддерживает планирование терапии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость радиофармацевтических процедур | -2.8% | Глобально, особенно развивающиеся рынки | Среднесрочно (2-4 года) |

| Строгие регулятивные и лицензионные барьеры | -1.9% | Глобально | Долгосрочно (≥ 4 лет) |

| Сложное производство и короткий срок жизни радиоизотопов | -2.1% | Глобально | Среднесрочно (2-4 года) |

| Нехватка обученных радиохимиков | -1.4% | Развивающиеся регионы | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость радиофармацевтических процедур

Терапии на основе лютеция-177 часто превышают 50 000 долларов США за курс, создавая препятствия доступности. CMS теперь возмещает диагностические радиофармацевтические препараты стоимостью выше 630 долларов США отдельно, улучшая экономику больниц.[3]Общество ядерной медицины и молекулярной визуализации, "CMS корректирует политику возмещения расходов ядерной медицины, расширяя доступ к жизненно важным сканированиям", snmmi.org Ценообразование на основе результатов и договоры о разделении рисков изучаются, позволяя более широкое внедрение без ущерба для маржи.

Сложное производство и короткий срок жизни радиоизотопов

10-дневный период полураспада актиния-225 и 10,6-часовой период полураспада свинца-212 ужесточают логистические окна. Альтернативные методы на основе ускорителей могут генерировать лютеций-177 без носителя, снижая зависимость от стареющих реакторов. Региональные производственные центры в Китае и США сокращают цепи поставок и буферизуют от геополитических нарушений.

Анализ сегментов

По типу: Бета-излучатели обеспечивают лидерство на рынке

Бета-излучатели контролировали 67,58% рынка терапевтических препаратов ядерной медицины в 2024 году, поскольку клиницисты отдавали предпочтение установленным изотопам, таким как лютеций-177 и йод-131. Внедрение лютеция-177 ускорилось после того, как SHINE Technologies представила высокоспецифическую Ilumira, обеспечивающую более точное нацеливание на опухоль и облегчающую производственные ограничения. Альфа-излучатели показывают самую сильную траекторию: размер рынка терапевтических препаратов ядерной медицины для альфа-излучателей, по прогнозам, будет расширяться с CAGR 23,55% до 2030 года, движимый коммерческим производством актиния-225 от Eckert & Ziegler.

Высоколинейное излучение альфа-излучателей сокращает циклы лечения, улучшая удобство для пациентов. Практический период полураспада свинца-212 поддерживает централизованное производство, в то время как радий-223 сохраняет ценность для костных метастазов. Основанный на бета-излучении иттрий-90 расширился за пределы гепатоцеллюлярной карциномы в синовэктомию, расширяя клинический след рынка терапевтических препаратов ядерной медицины.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По терапевтической модальности: Направленная радиолигандная терапия лидирует в инновациях

Направленная радиолигандная терапия обеспечила 49,56% общей выручки в 2024 году. Исследование PSMAfore Phase 3 подтвердило преимущество медианной выживаемости без прогрессирования лютеция-177 ПСМА-617 при таксан-наивном раке простаты. Данные реальной практики показали 73,5% общей выживаемости при наблюдении за пациентами, получавшими Pluvicto. БНЗТ следует с CAGR 20,11%, используя новые содержащие бор наночастицы, которые сочетают нейтронную активацию с ингибированием иммунных контрольных точек.

Радиоиммунотерапия сочетает моноклональные антитела с высокоэнергетическими изотопами, открывая труднодоступные солидные опухоли. Автоматизированные инструменты планирования ограничивают вариабельность оператора, поддерживая более широкую пользовательскую базу и расширяя рынок терапевтических препаратов ядерной медицины даже в меньших лечебных центрах.

По применению: Доминирование онкологии с появлением неврологии

Онкология сохранила 48,68% вклада в рынок в 2024 году, ведомая раком простаты, нейроэндокринным и раком щитовидной железы. Нейроэндокринные поражения хорошо отвечают на меченые соматостатиновые аналоги свинца-212 и актиния-225, преимущество, которое расширяет варианты лечения. Неврология показывает CAGR 21,29%; агенты висмута-213 устранили до 100% бета-амилоидных бляшек в доклинических моделях болезни Альцгеймера.

Кардиология получает выгоду от улучшенной флурпиридазом перфузионной визуализации, а эндокринология продолжает полагаться на йод-131 для злокачественных новообразований щитовидной железы. Паллиация боли с использованием костно-тропных изотопов остается актуальной для метастатических пациентов, которые не могут переносить системную химиотерапию.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: Больницы лидируют, радиофармацевтические предприятия ускоряются

Больницы и онкологические центры захватили 57,26% выручки в 2024 году, поддерживаемые междисциплинарными командами ядерной медицины. Терапевтический центр UChicago Medicine служит примером интегрированного ухода, который объединяет визуализацию, планирование и терапию. Радиофармацевтические предприятия расширяются быстрее всего с CAGR 20,31%, поскольку распределенное производство снижает время транспортировки и потери излучения. Сеть Jubilant Radiopharma предоставляет комплексные решения по единым моделям платы за тест, облегчая внедрение для общественных больниц.

Академические институты партнерствуют с промышленностью для преодоления пробелов коммерциализации, в то время как специализированные клиники принимают протоколы выписки в тот же день, повышая пропускную способность и поддерживая более широкое проникновение рынка терапевтических препаратов ядерной медицины.

Географический анализ

Северная Америка генерировала 46,12% выручки в 2024 году благодаря 2000+ установкам ПЭТ/КТ и благоприятному возмещению CMS, которое разделяет дорогие изотопы. США размещают расширяющуюся базу производства изотопов, поскольку Novartis инвестирует более 200 млн долларов США в отечественные предприятия для хеджирования против импорта. Партнерство Sutter Health с GE HealthCare в области ИИ-визуализации демократизирует передовые услуги по всей Калифорнии.

Азиатско-Тихоокеанский регион показывает самый быстрый CAGR 22,43%. Китай лицензировал более 40 радиофармацевтических препаратов и нацелен на 10 миллионов ежегодных процедур к 2035 году, поддерживая местный спрос. SHINE Technologies партнерствует с Primo Biotech для распространения лютеция-177 по Тайваню, Японии, Южной Корее и Сингапуру, укрепляя линии поставок. Новые производственные комплексы Австралии и сильная государственная поддержка создают региональный экспортный центр.

Европа показывает более стабильное расширение, поддерживаемое надежными НИОКР и одобрениями EMA, однако аварии реакторов обнажают хрупкость поставок. Проект Orano с торием-228 стремится добавить избыточность в изотопные цепи. Ближний Восток и Африка прогрессируют медленно, хотя Израиль и Саудовская Аравия планируют установки на основе циклотронов, которые засеют будущий рост.

Конкурентная среда

Лидеры рынка сочетают разработку терапий с поставкой изотопов для защиты маржи и гарантии непрерывности. Novartis вертикально интегрируется через множественные реакторы США, сокращая внешнюю зависимость. Lantheus пересекла отметку в 1 млрд долларов США продаж с PYLARIFY, доказывая масштабную экономию в направленной визуализации. Siemens Healthineers предлагает комплексные терапевтические платформы, включающие сканеры, программное обеспечение и терапевтические решения.

Развивающиеся специалисты фокусируются на инновациях радиоизотопов. Подход SHINE с низкими отходами и без реактора может переопределить рынок терапевтических препаратов ядерной медицины, снижая производственный риск и экологический след. Actinium Pharmaceuticals партнерствует с Memorial Sloan Kettering для расширения программы Actimab-A на новые показания. IBA и Jubilant развертывают компактные циклотроны следующего поколения, которые локализуют производство ПЭТ изотопов, сокращая сроки выполнения.

Возможности белого пространства сохраняются в нейродегенеративных заболеваниях и редких раках. Сопутствующая диагностика, объединенная с терапевтическими агентами, позволяет индивидуализированные режимы, которые повышают эффективность и ценовую силу. Компании, которые объединяют безопасность поставок с клиническими данными, готовы захватить наибольшую долю будущего роста рынка терапевтических препаратов ядерной медицины.

Лидеры отрасли терапевтических препаратов ядерной медицины

Bayer AG

Curium Pharma

Lantheus Holdings

Novartis AG

Telix Pharmaceuticals Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития отрасли

- Март 2025: Curium завершила приобретение Monrol для увеличения производства лютеция-177 и расширения своего ПЭТ-присутствия.

- Январь 2025: SHINE Technologies и Primo Biotech заключили партнерство для распространения Ilumira на ключевых рынках Азиатско-Тихоокеанского региона.

- Декабрь 2024: Eckert & Ziegler начала коммерческое производство актиния-225, увеличивая глобальное предложение альфа-излучателей.

- Июнь 2024: Orano Med открыла первое промышленного масштаба предприятие по производству свинца-212, усиливая альфа-терапевтические портфели.

Область применения глобального отчета о рынке терапевтических препаратов ядерной медицины

В соответствии с областью применения отчета, терапевтические препараты ядерной медицины используют радиоактивные источники для лечения определенных раков, сердечных заболеваний и некоторых других болезней.

Рынок терапевтических препаратов ядерной медицины сегментирован по типу, применению и географии. По типу рынок сегментирован как альфа-излучатели, бета-излучатели и брахитерапия. По применению рынок сегментирован как онкология, кардиология, щитовидная железа и другие применения. По географии рынок сегментирован как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка. Отчет также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально.

Отчет предлагает стоимость (доллары США) для вышеуказанных сегментов.

| Альфа-излучатели | Радий-223 (Ra-223) и Alpharadin |

| Актиний-225 (Ac-225) | |

| Свинец-212 / Висмут-212 | |

| Другие | |

| Бета-излучатели | Йод-131 (I-131) |

| Лютеций-177 (Lu-177) | |

| Иттрий-90 (Y-90) | |

| Другие | |

| Брахитерапия | Цезий-131 |

| Йод-125 | |

| Палладий-103 |

| Направленная радиолигандная терапия (РЛТ) |

| Радиоиммунотерапия |

| Брахитерапия |

| Борная нейтронозахватная терапия (БНЗТ) |

| Онкология |

| Кардиология |

| Эндокринология (щитовидная железа, паращитовидная железа) |

| Неврология |

| Паллиация боли / костные метастазы |

| Больницы и онкологические центры |

| Специализированные клиники |

| Академические и исследовательские институты |

| Радиофармацевтические предприятия |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу | Альфа-излучатели | Радий-223 (Ra-223) и Alpharadin |

| Актиний-225 (Ac-225) | ||

| Свинец-212 / Висмут-212 | ||

| Другие | ||

| Бета-излучатели | Йод-131 (I-131) | |

| Лютеций-177 (Lu-177) | ||

| Иттрий-90 (Y-90) | ||

| Другие | ||

| Брахитерапия | Цезий-131 | |

| Йод-125 | ||

| Палладий-103 | ||

| По терапевтической модальности | Направленная радиолигандная терапия (РЛТ) | |

| Радиоиммунотерапия | ||

| Брахитерапия | ||

| Борная нейтронозахватная терапия (БНЗТ) | ||

| По применению | Онкология | |

| Кардиология | ||

| Эндокринология (щитовидная железа, паращитовидная железа) | ||

| Неврология | ||

| Паллиация боли / костные метастазы | ||

| По конечным пользователям | Больницы и онкологические центры | |

| Специализированные клиники | ||

| Академические и исследовательские институты | ||

| Радиофармацевтические предприятия | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Какова текущая стоимость рынка терапевтических препаратов ядерной медицины?

Рынок оценивается в 4,33 млрд долларов США в 2025 году.

2. Как быстро, как ожидается, будет расти рынок терапевтических препаратов ядерной медицины?

Прогнозируется его расширение с CAGR 19,78%, достигнув 10,67 млрд долларов США к 2030 году.

3. Какой сегмент занимает наибольшую долю рынка терапевтических препаратов ядерной медицины?

Бета-излучатели занимают 67,58% доли, ведомые применениями лютеция-177.

4. Какой регион будет расти быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион показывает наивысший CAGR 22,43% из-за расширения инфраструктуры и растущих объемов процедур.

5. Почему альфа-излучатели набирают силу?

Они доставляют более высокоэнергетическое излучение по более коротким путям, улучшая контроль опухоли при снижении побочного повреждения, и коммерческие цепи поставок актиния-225 и свинца-212 теперь введены в эксплуатацию.

Последнее обновление страницы: