Размер и доля рынка устройств для брахитерапии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.97 Миллиардов долларов США |

| Размер Рынка (2030) | 1.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.33% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

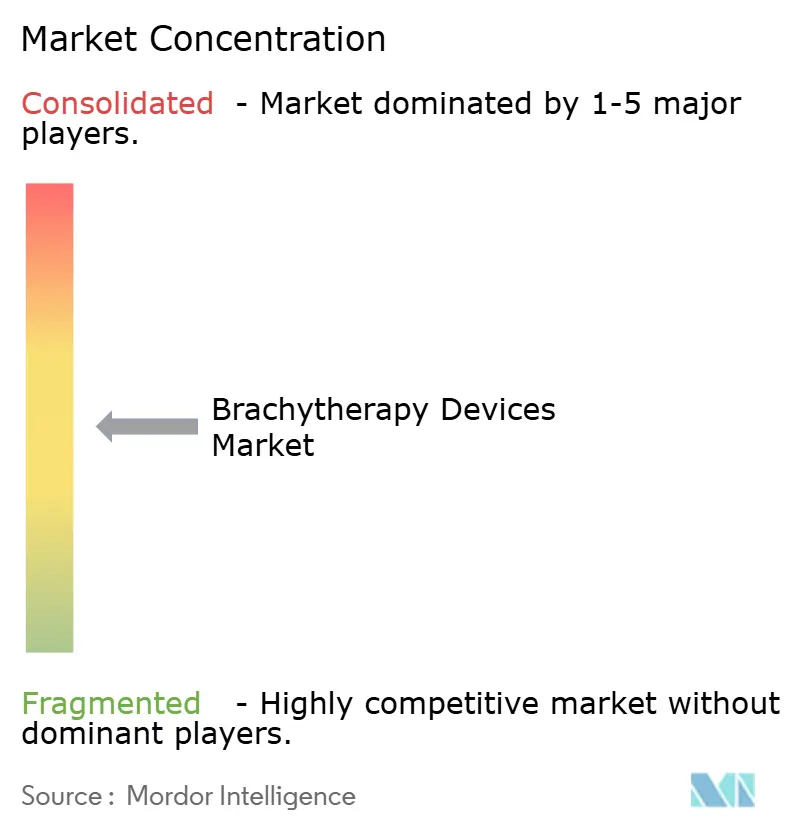

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка устройств для брахитерапии от Mordor Intelligence

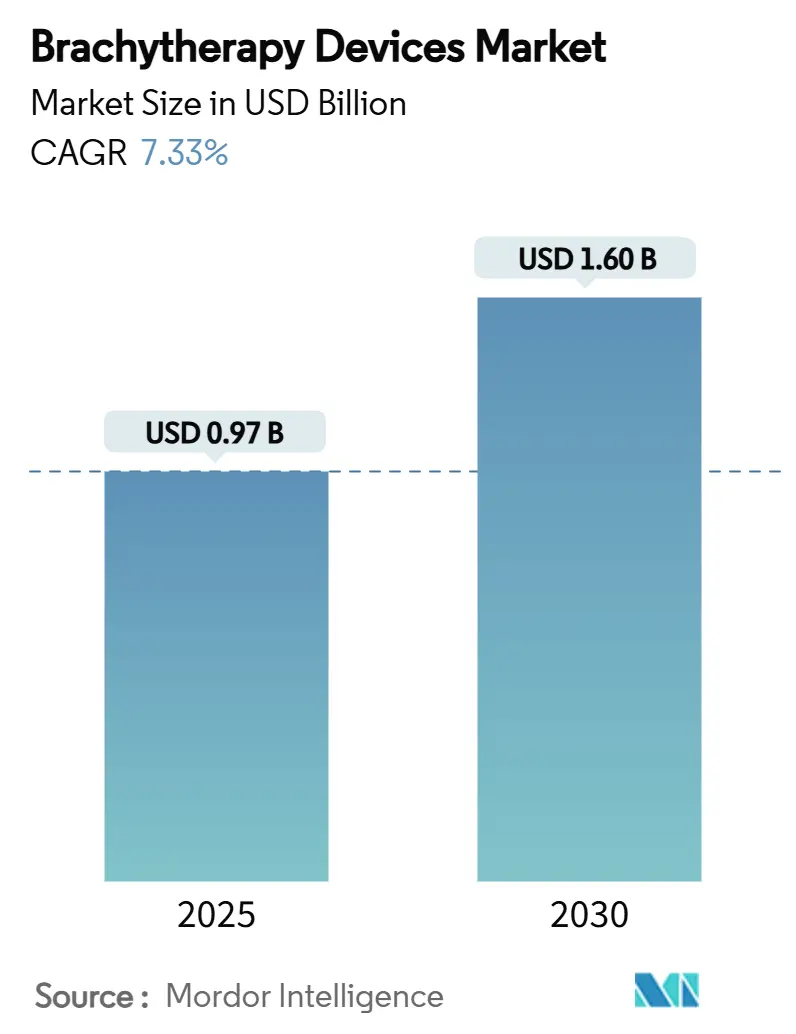

Размер мирового рынка устройств для брахитерапии составляет 0,97 млрд долларов США в 2025 году и прогнозируется достичь 1,60 млрд долларов США к 2030 году, что отражает CAGR 7,33% в прогнозном периоде. Усиливающаяся заболеваемость раком, благоприятное возмещение расходов на амбулаторные процедуры с высокой мощностью дозы (HDR) и быстрое внедрение электронных систем укрепляют прогноз спроса. Государственные и страховые программы, которые ускоряют доступ к лучевой терапии, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, дополнительно поддерживают внедрение. Параллельные достижения в области искусственного интеллекта (ИИ) для планирования лечения и технологий электронного афтерлоудинга сокращают время процедур, расширяют развертывание в местных учреждениях и защищают цепочку поставок изотопов. Появляющиеся наноразмерные носители радионуклидов могут открыть возможности органосохраняющей salvage-терапии, расширив терапевтическое окно и удлинив циклы замены устройств для мирового рынка устройств для брахитерапии.

Ключевые выводы отчета

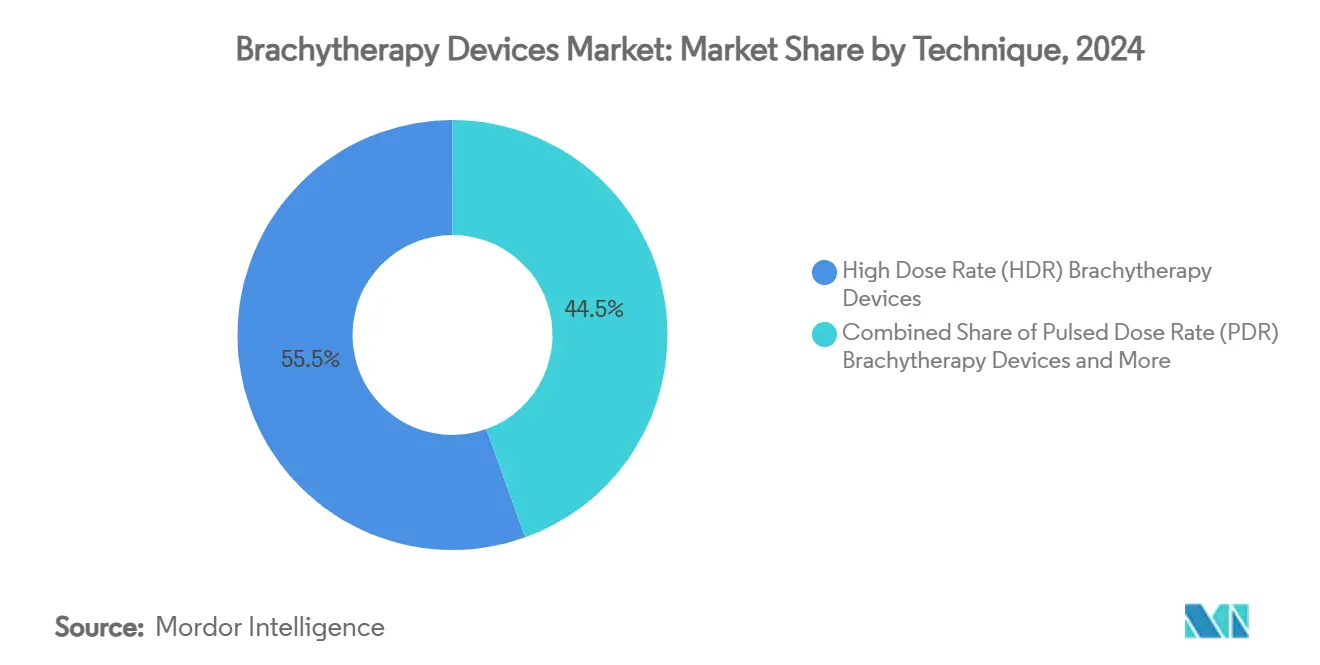

- По технике HDR занимала 55,51% доли мирового рынка устройств для брахитерапии в 2024 году, в то время как прогнозируется, что пульсирующая доза (PDR) будет расширяться с CAGR 9,25% до 2030 года.

- По типу продукта источники составили 43,53% доли размера мирового рынка устройств для брахитерапии в 2024 году; электронные системы брахитерапии готовы к CAGR 15,15% до 2030 года.

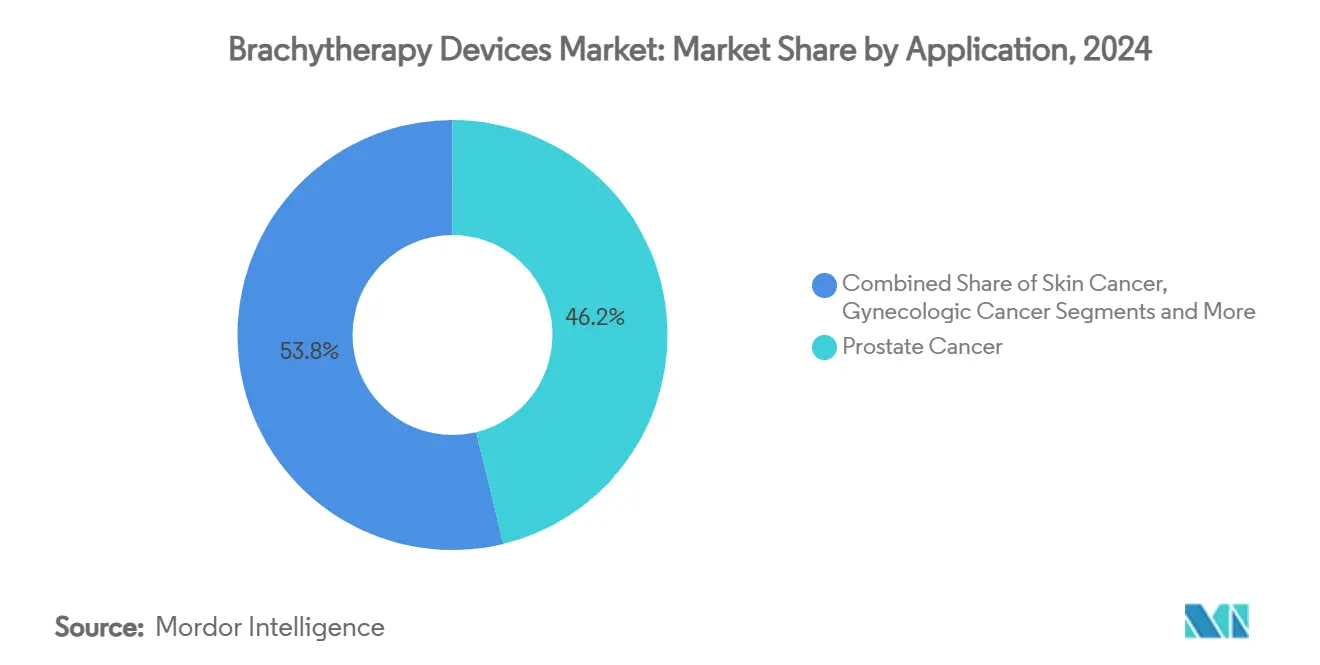

- По применению рак простаты лидировал с 46,21% долей выручки в 2024 году; прогнозируется рост лечения рака кожи с CAGR 10,87% до 2030 года.

- По конечному пользователю больницы захватили 60,12% доли размера мирового рынка устройств для брахитерапии в 2024 году, тогда как амбулаторные хирургические центры настроены на CAGR 9,71% в прогнозном периоде.

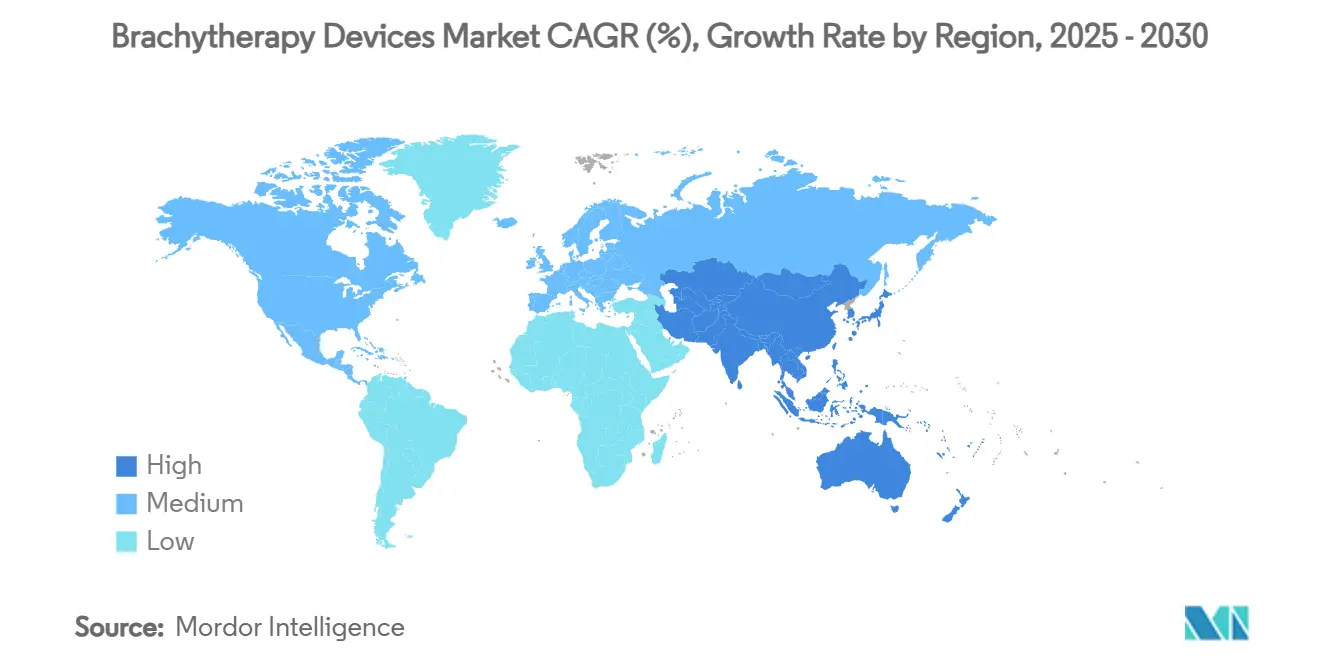

- По географии Северная Америка доминировала с 45,32% долей в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется показать самый быстрый CAGR 9,61% до 2030 года.

Тенденции и аналитика мирового рынка устройств для брахитерапии

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя заболеваемости раком | +1.8% | Глобальное, с наибольшим воздействием на стареющие популяции Северной Америки, Европы и Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 года) |

| Растущие государственные и страховые инициативы по расширению доступа к лучевой терапии | +1.2% | Глобальное, особенно развивающиеся рынки в Азиатско-Тихоокеанском регионе и Латинской Америке | Среднесрочный (2-4 года) |

| Технологический сдвиг в сторону HDR и электронных систем брахитерапии | +1.5% | Северная Америка и Европа лидируют, ускоряется внедрение в APAC | Среднесрочный (2-4 года) |

| Попутный ветер возмещения расходов на амбулаторные процедуры HDR | +0.9% | Северная Америка и Европа, с избирательным покрытием на развитых рынках APAC | Краткосрочный (≤ 2 года) |

| ИИ-управляемое планирование лечения повышает эффективность рабочего процесса | +0.8% | Сначала Северная Америка и Европа, ожидается глобальное расширение | Среднесрочный (2-4 года) |

| Наноразмерные носители радионуклидов, обеспечивающие органосохраняющую salvage-терапию | +0.6% | Исследовательские центры в Северной Америке и Европе, клинический перевод ожидается | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя заболеваемости раком

Постоянный рост глобальных диагнозов рака лежит в основе структурной потребности в точном, локализованном излучении. Американское онкологическое общество прогнозирует 2 041 910 новых случаев в США в 2025 году, при этом рак простаты, молочной железы и гинекологический рак формируют основные клинические условия для брахитерапии. По мере роста стареющих популяций онкологи ценят преимущества высокой конформности брахитерапии и сохранения органов. Клинические данные при гепатоцеллюлярной карциноме показывают 98,5% общего ответа с использованием протоколов высокой мощности дозы, сигнализируя о возможности расширения места заболевания. Вместе эпидемиология и доказательства результатов укрепляют долгосрочный спрос на мировом рынке устройств для брахитерапии.

Растущие государственные и страховые инициативы по расширению доступа к лучевой терапии

Политики рассматривают справедливость лучевой терапии как приоритет общественного здравоохранения. Национальная онкологическая сеть Индии закрывает национальный дефицит в 53 единицы брахитерапии через отечественные платформы HDR, такие как дистанционный афтерлоудер 'Karknidon', снижая затраты на приобретение. В США путь переходного покрытия Medicare для новых технологий (TCET) ускоряет решения о покрытии прорывных устройств, потенциально принимая пять кандидатов брахитерапии каждый год[1]Центры услуг Medicare и Medicaid, 'Программа Medicare; переходное покрытие для новых технологий,' Федеральный регистр, federalregister.gov. Эти шаги расширяют пулы пациентов и снижают риски инноваций для мирового рынка устройств для брахитерапии.

Технологический сдвиг в сторону HDR и электронных систем брахитерапии

Онкологические центры все чаще переходят от постоянных имплантатов с низкой мощностью дозы к HDR и электронным модальностям, которые поддерживают амбулаторную помощь, сокращают потребности в экранировании и упрощают рабочие процессы. FDA США регулирует электронную брахитерапию как класс II со специальными контролями, ускоряя одобрения при обеспечении безопасности. С приобретением Elekta компании Xoft глобальные портфолио теперь охватывают eBx для учреждений, где логистика изотопов является запретительной. Этот поворот повышает пропускную способность и поддерживает повторяющиеся доходы от аппаратного и программного обеспечения на мировом рынке устройств для брахитерапии.

Попутный ветер возмещения расходов на амбулаторные процедуры HDR

В рамках системы перспективных платежей для амбулаторных больниц США 2025 года источник брахитерапии C2645 возмещается по 4,69 доллара США за мм², поддерживая благоприятную экономику по сравнению с госпитализацией. Акцент на ценностно-ориентированной помощи на экономически эффективных протоколах продвигает HDR в амбулаторных хирургических центрах, катализируя двузначные ниши роста на мировом рынке устройств для брахитерапии.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка обученных брахи-онкологов и медицинских физиков | -1.4% | Глобальная, наиболее острая на развивающихся рынках и в сельских районах | Долгосрочная (≥ 4 года) |

| Неравномерная цепочка поставок изотопов (Ir-192, I-125) и экспортный контроль | -0.9% | Глобальная, с концентрацией поставок в нескольких странах, создающей уязвимость | Среднесрочная (2-4 года) |

| Снижение использования на фоне конкуренции с SBRT и роботизированной хирургией | -0.7% | В основном Северная Америка и Европа, появляется на развитых рынках APAC | Среднесрочная (2-4 года) |

| Регулятивная неопределенность в отношении электронных устройств брахитерапии (класс III) | -0.5% | Северная Америка и Европа, влияющие на глобальные стратегии разработки продуктов | Краткосрочная (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Нехватка обученных брахи-онкологов и медицинских физиков

Пятнадцать процентов медицинских физиков США сигнализируют о намерениях выйти на пенсию в течение 10 лет, в то время как заболеваемость раком растет на 2% ежегодно, увеличивая дефицит кадров[2]Американское общество лучевой онкологии, 'Рабочая сила медицинских физиков,' astro.org. Директора ординатуры называют ограниченные нагрузки случаев барьерами для практического опыта, сокращая будущие компетенции. Стажеры Австралии и Новой Зеландии повторяют обеспокоенность по поводу сокращающихся объемов имплантации семян, предвещая атрофию навыков. В то время как симуляционные мастерские повышают квалификацию, конвейер талантов остается ограничителем скорости для мирового рынка устройств для брахитерапии.

Неравномерная цепочка поставок изотопов и экспортный контроль

Большинство источников Ir-192 и I-125 происходит из горстки реакторов, подверженных плановому обслуживанию и экспортным ограничениям, подвергая онкологические центры срывам графика и премиальному ценообразованию. США импортируют примерно 90% сырых изотопов для ядерной медицины, подчеркивая геополитические зависимости. Производство на основе ускорителей предлагает диверсификацию, но коммерческий масштаб остается зарождающимся. Неуверенность в поставках ограничивает решения о закупках на мировом рынке устройств для брахитерапии.

Сегментный анализ

По технике: доминирование HDR движет эволюцией рабочего процесса

Системы высокой мощности дозы обеспечили 55,51% доли мирового рынка устройств для брахитерапии в 2024 году, отражая их способность сконденсировать лечение в несколько фракций и соответствовать современной амбулаторной экономике. Рецензируемые данные на ASTRO 2024 подтвердили преимущества эскалации дозы без компромиссов общей выживаемости между HDR и низкомощностными (LDR) группами. Лидерство сегмента остается закрепленным в рабочих процессах простаты и гинекологии, но показания легких, печени и головы-шеи показывают принятие, поддерживая циклы обновления оборудования на мировом рынке устройств для брахитерапии.

Прогнозируется, что технология пульсирующей мощности дозы (PDR) зафиксирует CAGR 9,25% до 2030 года, сочетая радиобиологию LDR с инфраструктурой HDR для расширения гибкости случаев. ИИ-enabled планирование выравнивает качество между модальностями, сглаживая кривую обучения для новых пользователей. LDR сохраняет актуальность в постоянных имплантатах семян, где удобство одного сеанса соответствует предпочтениям пациентов. Диверсификация техники обеспечивает соответствие клиницистов кинетики дозы с биологией опухоли, укрепляя клиническую уверенность и смягчая риск замещения модальности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукта: электронные системы изменяют динамику рынка

Источники захватили 43,53% доли мирового рынка устройств для брахитерапии в 2024 году, поддерживаемые десятилетиями знакомства урологии и упрощенными моделями инвентаря. Тем не менее, электронные системы брахитерапии (eBx) - свободные от обработки радиоактивных источников - находятся на пути к CAGR 15,15% до 2030 года. Размер мирового рынка устройств для брахитерапии для eBx прогнозируется расти, поскольку работа в неэкранированных помещениях приглашает меньшие больницы и амбулаторные центры в модальность, особенно для протоколов кожи и груди.

Аппликаторы и афтерлоудеры представляют механическую основу рабочих процессов HDR и PDR, поддерживая стабильный спрос на замену по мере эволюции нагрузок случаев и инноваций мощности дозы. Программное обеспечение для планирования лечения, все чаще комплектуемое в моделях подписки, встраивает скрипты обучения с подкреплением, которые сокращают итерации плана с часов до минут, увеличивая привязанность для интегрированных поставщиков и повышая затраты переключения на мировом рынке устройств для брахитерапии.

По применению: лидерство рака простаты на фоне диверсификации

Процедуры рака простаты занимали 46,21% доли в 2024 году, продолжая закреплять объемы для источников и усилений HDR. Благоприятное возмещение расходов, надежные долгосрочные данные биохимического контроля и растущие переходы активного наблюдения к фокальной salvage поддерживают его базу. Рак кожи регистрирует самый быстрый CAGR 10,87% до 2030 года, используя портативность eBx и растущую пожилую демографию с немеланомными поражениями. Размер мирового рынка устройств для брахитерапии для кожных применений остается относительно небольшим сегодня, но предлагает взлетную полосу масштабирования, поскольку дерматологические практики принимают офисную лучевую терапию.

Гинекологическая онкология укрепляется через МРТ-управляемые гибридные интерстициально-интракавитарные техники, в то время как ускоренная частичная ирреадиация молочной железы консолидирует амбулаторные преимущества. Новые внутриопухолевые устройства альфа-эмиттеров, такие как Alpha DaRT, создают плацдармы в сложных рецидивах головы-шеи и глиобластомы. Широта применения снижает зависимость от одного места заболевания, инженерируя устойчивость в мировой рынок устройств для брахитерапии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: амбулаторные центры стимулируют расширение доступа

Больницы командовали 60,12% спроса 2024 года благодаря полноценной онкологической инфраструктуре, внутренним физическим командам и капитальным бюджетам. Тем не менее, амбулаторные хирургические центры (ASC) покажут CAGR 9,71% до 2030 года, движимые предпочтениями плательщиков для мест с более низкими затратами и удобством одного визита HDR. Доля мирового рынка устройств для брахитерапии, удерживаемая ASC, поддерживается автономными тарифами платежей Medicare, которые компенсируют амортизацию оборудования.

Специализированные онкологические клиники и академические центры остаются авангардом технологий, пилотируя ИИ-управляемые рабочие процессы и испытания наночастиц, которые позже каскадируют в общественную практику. Поскольку электронные системы обходят требования к хранилищам, новые участники могут расширить линии услуг с умеренным капиталом, увеличивая распределенный след мирового рынка устройств для брахитерапии.

Географический анализ

Северная Америка сохранила 45,32% доли в 2024 году, поскольку зрелое возмещение расходов, раннее внедрение ИИ и плотная сеть онкологической помощи поддерживают объемы процедур. Федеральные программы, такие как TCET, ускоряют доступ к рынку для прорывных устройств брахитерапии, в то время как предстоящий 15% уровень выхода на пенсию физиков создает проблемы для потенциала рабочей силы. Партнерства, такие как Varian-Ballad Health, иллюстрируют усилия по преодолению разрывов доступа в сельской местности через долгосрочные контракты на оборудование и услуги[3]Varian Medical Systems, '10-летнее сотрудничество с Ballad Health,' varian.com. Доходы поставщиков от услуг от этих сделок поддерживают региональную устойчивость для мирового рынка устройств для брахитерапии.

Европа обеспечивает стабильный рост через доказательное внедрение и трансграничные исследовательские сотрудничества. Германия, Франция и Великобритания пионером МРТ-управляемой адаптивной брахитерапии, в то время как CE-marked инновации, такие как AlphaVac F18 85 от AngioDynamics, получают быстрое внедрение, укрепляя регулятивную предсказуемость. Поддерживаемые ЕС тренировочные обмены с Азией поддерживают распространение лучших практик и поддерживают консистентное использование по всему континенту. Мировой рынок устройств для брахитерапии выигрывает от плотности клинических испытаний ранней фазы Европы, информируя глобальные решения о покупках.

Азиатско-Тихоокеанский регион покажет самый высокий CAGR 9,61% до 2030 года по мере масштабирования онкологической инфраструктуры. Индия регистрирует почти 1 миллион новых случаев рака ежегодно и решает дефицит в 53 единицы брахитерапии через отечественные платформы HDR. Япония имеет 129 дистанционных афтерлоудеров Ir-192 и сообщает о 48% центров, использующих 3D-планирование, подчеркивая проникновение продвинутой практики. Провинциальные программы закупки оборудования Китая и центральные реформы возмещения расходов расширяют доступ пациентов, но кадровое обеспечение физиков остается ограниченным. Региональное сотрудничество через Федерацию азиатских организаций лучевой онкологии направлено на повышение качества лечения, поддерживая импульс для мирового рынка устройств для брахитерапии.

Конкурентная среда

Мировая индустрия устройств для брахитерапии умеренно фрагментирована, с многонациональными компаниями, балансирующими широтой аппаратного обеспечения, интеграцией программного обеспечения и сервисной оберткой для обеспечения привязанности аккаунтов. Elekta, Varian, Isoray и Eckert & Ziegler используют многомодальные портфолио, в то время как региональные новаторы, такие как BRIT/BARC, конкурируют на оптимизированных по стоимости системах HDR для развивающихся рынков. Конкурентная интенсивность сосредоточена на ИИ-улучшенных планировочных пакетах, электронных платформах афтерлоудинга и надежности поставок изотопов.

Стратегические альянсы доминируют дифференциацию. Elekta интегрирует программное обеспечение MIM Software от GE HealthCare для упрощения конвейеров контурирования и оптимизации планов. Сотрудничество Azra AI автоматизирует абстракцию регистров, открывая возможности контрактования на основе результатов. Рамп Actinium-225 от Eckert & Ziegler диверсифицирует доходы в поставку предшественников альфа-терапии, создавая синергии с производством источников брахитерапии.

Слияния и поглощения выравниваются с расширением в смежные онкологические вертикали. Покупка Xoft от Elekta добавляет электронную брахитерапию, в то время как планируемое разделение подразделения биологических наук BD может выделить радиотерапевтические активы в более острые средства роста. Стратегии поставщиков все чаще сочетают капитальное оборудование с моделями управляемых услуг, блокируя многолетние конвейеры обновления и поддерживая видимость доходов на мировом рынке устройств для брахитерапии.

Лидеры отрасли устройств для брахитерапии

Carl Zeiss Meditec AG

Elekta AB

Becton, Dickinson and Company

Eckert & Ziegler BEBIG

Siemens Healthineers AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Август 2024: Мемориальная больница доктора Камакши открыла новую единицу HDR брахитерапии Flexitron, расширив возможности точного лечения рака.

- Май 2024: Больница Артемис, Дели NCR, запустила специализированную программу брахитерапии, предоставляющую минимально инвазивные варианты излучения для различных опухолевых участков.

Область применения глобального отчета по рынку устройств для брахитерапии

Согласно области применения отчета, брахитерапия - это тип внутренней лучевой терапии, который включает размещение радиоактивного материала внутри тела пациента для лечения рака. Рынок устройств для брахитерапии сегментирован по технике (устройства брахитерапии высокой мощности дозы и устройства брахитерапии низкой мощности дозы), применению (гинекологический рак, рак простаты, рак молочной железы и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает расчетные размеры рынка и тенденции для 17 различных стран по основным регионам глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Устройства брахитерапии высокой мощности дозы (HDR) |

| Устройства брахитерапии низкой мощности дозы (LDR) |

| Устройства брахитерапии пульсирующей мощности дозы (PDR) |

| Источники |

| Аппликаторы и афтерлоудеры |

| Электронные системы брахитерапии |

| Программное обеспечение и решения для планирования лечения |

| Рак простаты |

| Гинекологический рак |

| Рак молочной железы |

| Рак кожи |

| Рак головы и шеи |

| Другие |

| Больницы |

| Онкологические центры и специализированные клиники |

| Амбулаторные хирургические центры |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технике | Устройства брахитерапии высокой мощности дозы (HDR) | |

| Устройства брахитерапии низкой мощности дозы (LDR) | ||

| Устройства брахитерапии пульсирующей мощности дозы (PDR) | ||

| По типу продукта | Источники | |

| Аппликаторы и афтерлоудеры | ||

| Электронные системы брахитерапии | ||

| Программное обеспечение и решения для планирования лечения | ||

| По применению | Рак простаты | |

| Гинекологический рак | ||

| Рак молочной железы | ||

| Рак кожи | ||

| Рак головы и шеи | ||

| Другие | ||

| По конечному пользователю | Больницы | |

| Онкологические центры и специализированные клиники | ||

| Амбулаторные хирургические центры | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик глобальный рынок устройств для брахитерапии в 2025 году?

Рынок оценивается в 0,97 млрд долларов США в 2025 году и прогнозируется достичь 1,60 млрд долларов США к 2030 году, отражая CAGR 7,33%.

Какой сегмент техники растет быстрее всего?

Устройства пульсирующей мощности дозы настроены на рост с CAGR 9,25% до 2030 года, поскольку они сочетают точность HDR с радиобиологией LDR.

Что движет внедрением в амбулаторных хирургических центрах?

Благоприятное амбулаторное возмещение расходов, протоколы одного визита HDR и электронные системы, которые работают без экранированных хранилищ, поддерживают CAGR 9,71% для ASC.

Как ИИ влияет на рабочие процессы брахитерапии?

Инструменты обучения с подкреплением и большие языковые модели сокращают время планирования с часов до минут, поддерживая качество плана, облегчая давление на рабочую силу и стандартизируя уход.

Какой регион покажет наивысший рост?

Азиатско-Тихоокеанский регион зафиксирует CAGR 9,61% до 2030 года, движимый расширяющейся инфраструктурой, отечественными технологиями HDR и государственными инициативами по преодолению разрывов лечения.

Последнее обновление страницы: