Размер и доля рынка терапевтических средств против рака кожи

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

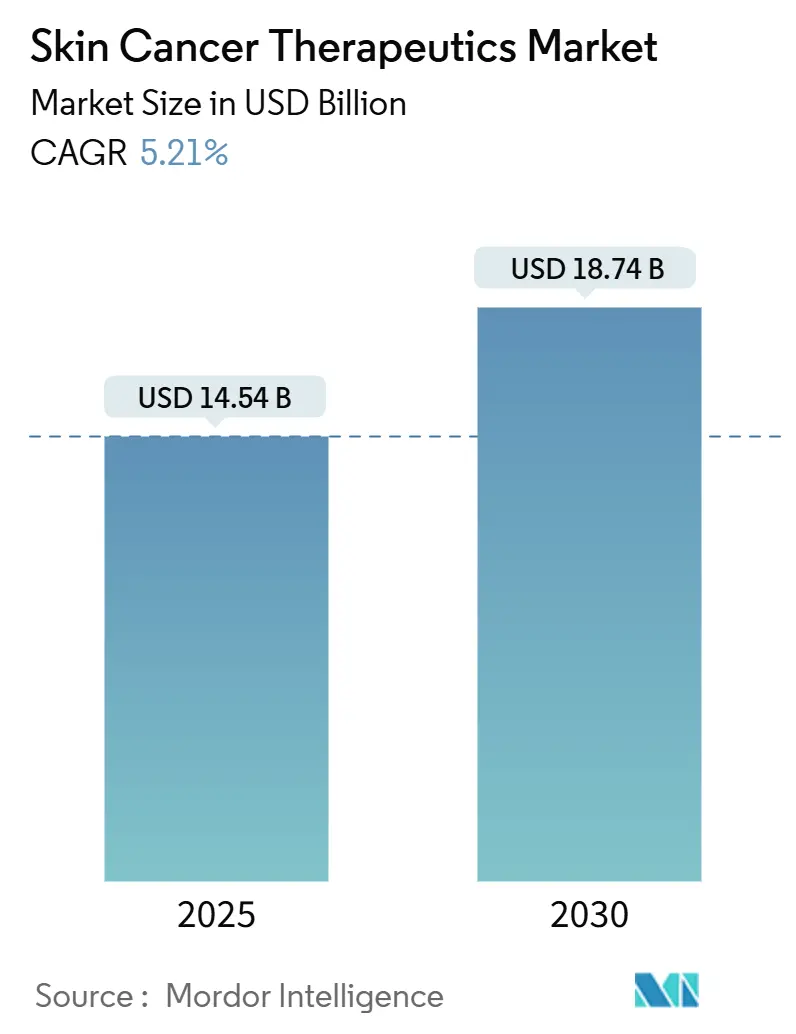

| Размер Рынка (2025) | 14.54 Миллиардов долларов США |

| Размер Рынка (2030) | 18.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка терапевтических средств против рака кожи от Mordor Intelligence

Рынок терапевтических средств против рака кожи достиг 14,54 млрд долларов США в 2025 году и прогнозируется к росту до 18,74 млрд долларов США к 2030 году, регистрируя CAGR 5,21%. Принятие прецизионной медицины, молекулярных тестов в реальном времени и систем поддержки принятия решений на основе искусственного интеллекта (ИИ) переводит лечение от изолированной хирургии к выбору терапии на основе данных. Диагностические платформы ИИ теперь соответствуют производительности специалистов, демонстрируя 96% чувствительность, в то время как мРНК-вакцины снизили частоту рецидивов меланомы на 49% в исследованиях поздних стадий.[1]American Cancer Society, "Cancer Facts & Figures 2025," cancer.org Регуляторы ускоряют одобрение новых препаратов, плательщики расширяют возмещение для теледерматологии, а инвесторы финансируют модели амбулаторного оказания услуг, снижающие стоимость процедур. Динамика предложения не менее важна: фармацевтические альянсы, объединяющие ингибиторы контрольных точек с персонализированными вакцинами, производители, встраивающие ИИ в терапевтические средства, и консолидация практик при поддержке частного капитала вместе изменяют конкурентное позиционирование.

Ключевые выводы отчета

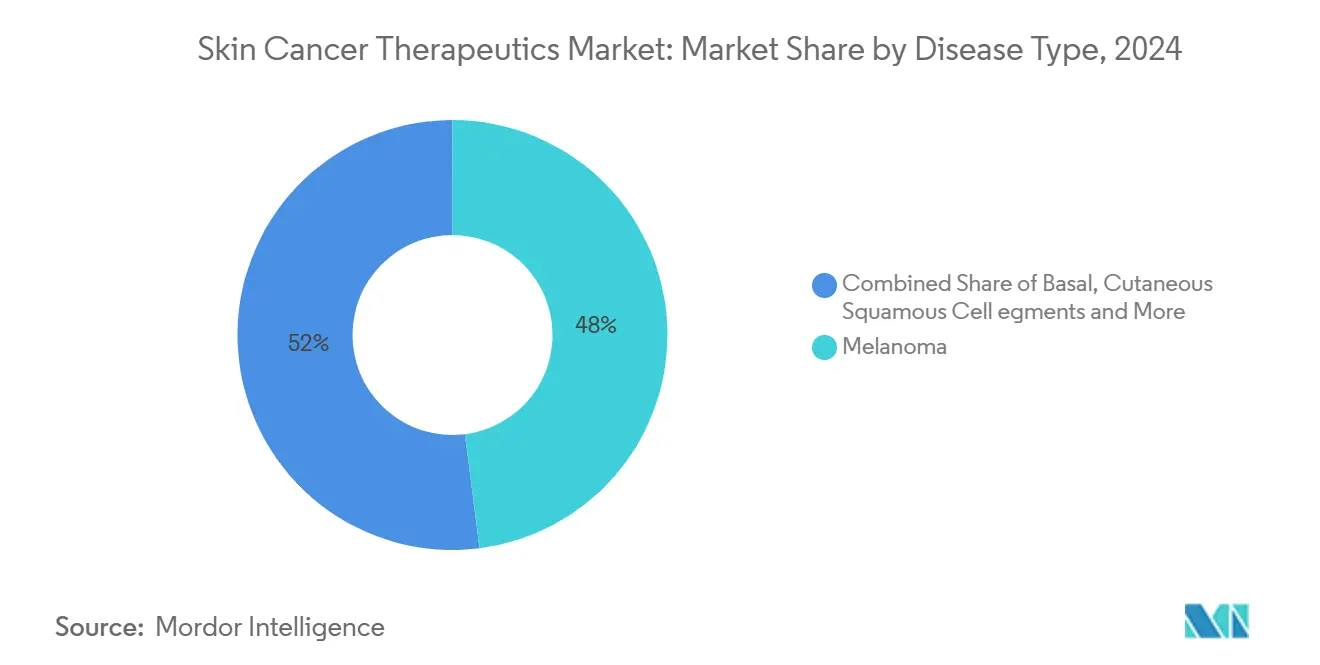

- По типу заболевания меланома занимала 48,0% доли рынка терапевтических средств против рака кожи в 2024 году, в то время как карцинома Меркеля и другие редкие виды рака прогнозируются к росту с CAGR 13,4% до 2030 года.

- По методу лечения иммунотерапия лидировала с долей выручки 42,3% в 2024 году; комбинации мРНК-иммунотерапии прогнозируются к росту с CAGR 21,8% до 2030 года.

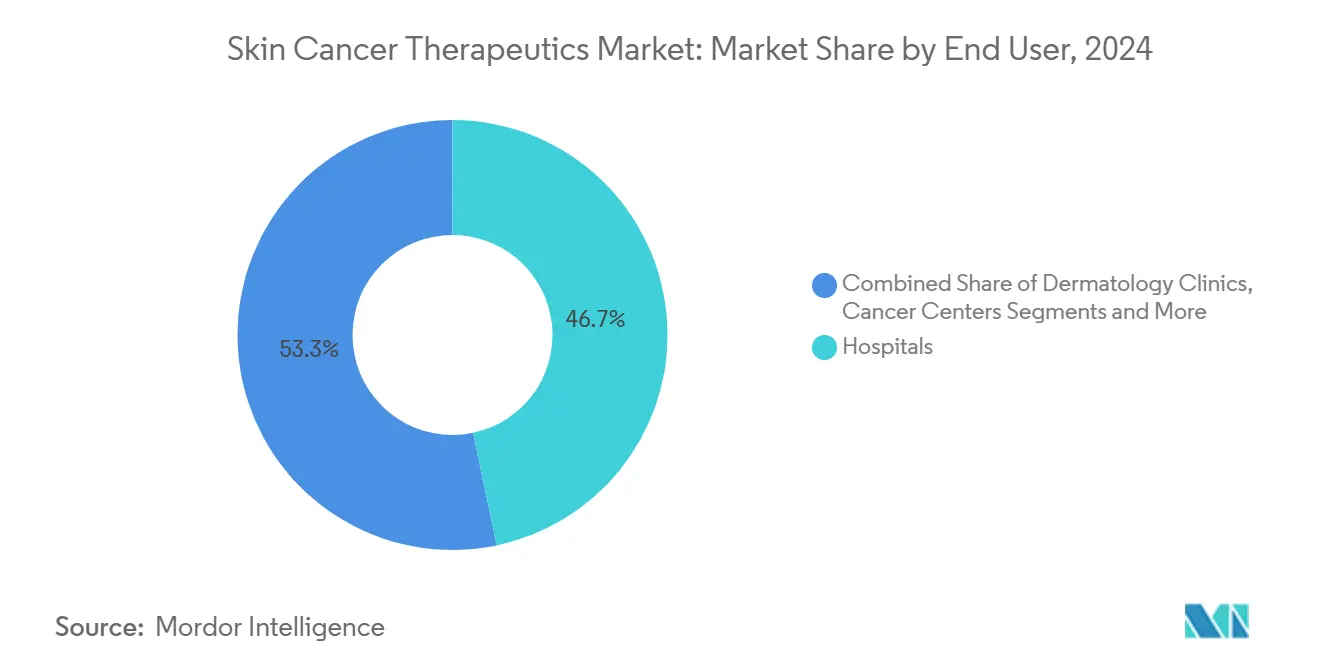

- По конечным пользователям больницы составляли 46,7% доли размера рынка терапевтических средств против рака кожи в 2024 году; амбулаторные хирургические центры растут с CAGR 11,2% до 2030 года.

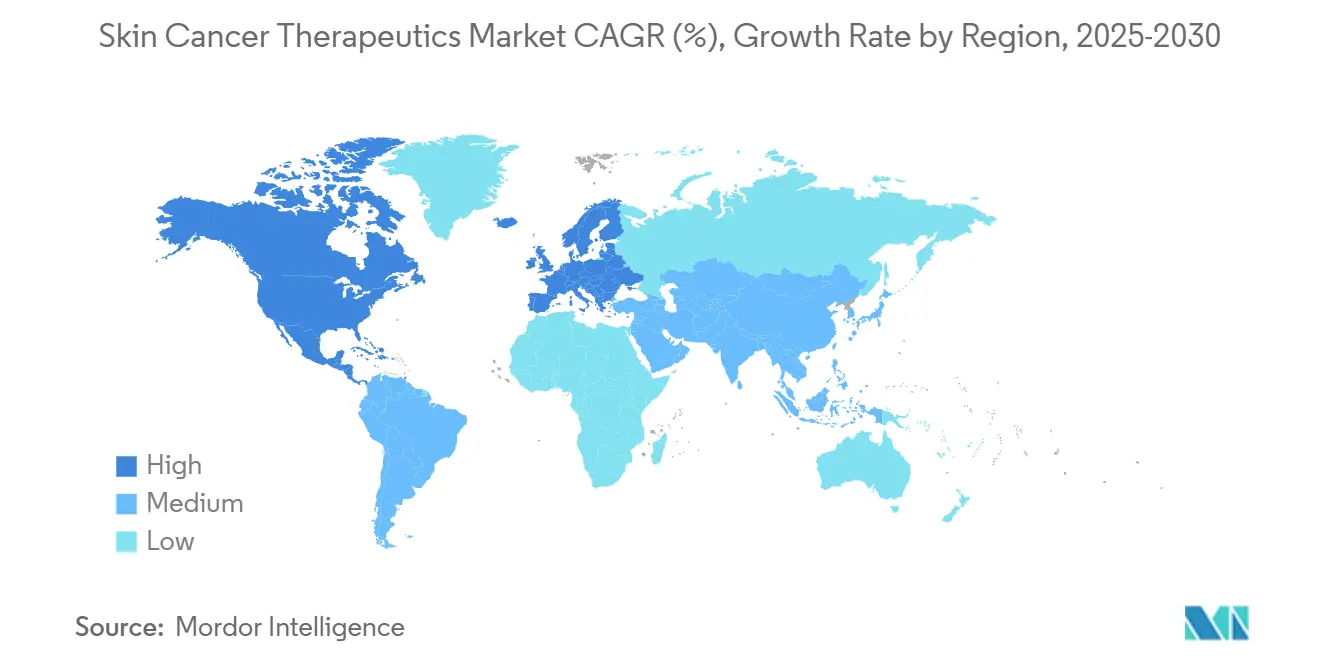

- По географии Северная Америка занимала долю 40,1% в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 10,3% до 2030 года.

Глобальные тенденции и инсайты рынка терапевтических средств против рака кожи

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Увеличение заболеваемости раком кожи | +1.20% | Глобально; наибольшее влияние в Австралии и Северной Америке | Долгосрочное (≥ 4 лет) |

| Рост одобрений иммуно-онкологических препаратов | +2.90% | Северная Америка и ЕС; распространение на Азиатско-Тихоокеанский регион | Среднесрочное (2-4 года) |

| Расширение таргетной терапии BRAF/MEK ингибиторами | +1.10% | Северная Америка, ЕС и центры прецизионной медицины Азиатско-Тихоокеанского региона | Среднесрочное (2-4 года) |

| Рост принятия ингибиторов сигнального пути Hedgehog при прогрессирующем БКК | +1.20% | Северная Америка и ЕС; начало принятия в странах АТЭС с высокими доходами | Краткосрочное (≤ 2 лет) |

| Появление персонализированных неоантигенных клеточных терапий | +1.40% | США и Западная Европа; пилотные программы в Японии | Среднесрочное (2-4 года) |

| Статусы прорывной терапии для топических онколитических пластырей | +1.60% | Центры дерматологии Северной Америки и ЕС | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Увеличение заболеваемости раком кожи

Случаи меланомы выросли на 42% с 2015 по 2025 год, подтверждая, что стареющие популяции, изменения образа жизни и экологические загрязнители совместно увеличивают бремя заболевания.[2]U.S. Food and Drug Administration, "Subcutaneous Nivolumab Approved for Solid Tumors," fda.gov Городские очаги загрязнения показывают неожиданно высокую заболеваемость, намекая на то, что воздушные канцерогены добавляются к рискам ультрафиолетового облучения. Более раннее выявление с помощью высокоразрешающей визуализации увеличивает количество случаев, но улучшает выживаемость, поддерживая спрос как на диагностику, так и на терапию. Развивающиеся экономики теперь копируют западные модели солнечного воздействия, обеспечивая продолжение расширения рынка терапевтических средств против рака кожи даже при интенсификации кампаний по профилактике.

Рост одобрений иммуно-онкологических препаратов

Регуляторы ускоряют доступ к новым препаратам. В 2024 году FDA одобрило подкожный ниволумаб для всех солидных опухолей, первый ингибитор PD-1, доставляемый вне инфузионного кабинета.[3]U.S. Food and Drug Administration, "Subcutaneous Nivolumab Approved for Solid Tumors," fda.gov Одобрение Китаем торипалимаба в качестве терапии первой линии для меланомы иллюстрирует регуляторную гармонизацию с западными стандартами. Десятилетняя выживаемость 43% для дублета ниволумаб-ипилимумаб поддерживает премиальное ценообразование. Более широкие показания и упрощенное дозирование поддерживают продолжающееся принятие по всему рынку терапевтических средств против рака кожи.

Быстрое принятие комбинированных мРНК-ИО вакцин

мРНК-4157 от Merck и Moderna в сочетании с пембролизумабом снизил риск рецидива на 49% и отдаленных метастазов на 62% при наблюдении почти три года. BNT111 от BioNTech продемонстрировал значимые ответы у пациентов, рефрактерных к PD-1, распространяя пользу на ранее неизлечимые популяции. Персонализация производства требует надежных холодовых цепей и быстрого секвенирования, но статус прорывной терапии FDA ускоряет рассмотрение в США. Универсальность платформы намекает на применение при множественных видах рака, позиционируя технологию мРНК как будущий двигатель роста рынка терапевтических средств против рака кожи.

Появление персонализированных неоантигенных клеточных терапий

Персонализированные неоантигенные клеточные терапии объединяют прецизионную медицину и иммунотерапию в одном индивидуальном лечении для продвинутого рака кожи. В феврале 2024 года FDA одобрило Amtagvi (лифилеуцел), первую терапию опухоль-инфильтрирующими лимфоцитами для солидной опухоли, после того как она показала 31,5% частоту объективного ответа у пациентов с меланомой, получавших интенсивное предварительное лечение. Подход включает извлечение собственных иммунных клеток пациента, их размножение в лаборатории, затем обратную инфузию, чтобы они могли нацеливаться на мутации рака этого конкретного человека. Создание этих "живых лекарств" требует сложных технологий и высококвалифицированного персонала, что как ограничивает новых участников рынка, так и поддерживает премиальное ценообразование, которое в настоящее время превышает 100 000 долларов США за курс терапии.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость терапии и капитальных затрат на устройства | -0.70% | Глобально; остро в развивающихся рынках | Долгосрочное (≥ 4 лет) |

| Серьезные иммуно-связанные побочные эффекты | -0.50% | Глобально; регуляторный фокус в развитых рынках | Среднесрочное (2-4 года) |

| Глобальная нехватка обученных дерматологов | -0.40% | Во всем мире; наиболее остро в сельских регионах | Долгосрочное (≥ 4 лет) |

| Расовые предрассудки ИИ-алгоритмов и пробелы в конфиденциальности данных | -0.30% | Глобально; под строгим контролем в США и ЕС | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость терапии и капитальных затрат на устройства

Ингибиторы контрольных точек превышают 23 000 долларов США за дозу, в то время как терапия опухоль-инфильтрирующими лимфоцитами может стоить 100 000 долларов США за курс. Стоимость хирургических операций по MOH выросла даже при том, что возмещение Medicare в США упало на 46% в реальном выражении с 2007 по 2024 год. В странах с низкими доходами эти цены превышают годовые бюджеты здравоохранения, ограничивая принятие и тормозя рынок терапевтических средств против рака кожи. Консолидация практик создает операционную экономию, но может повысить плату пациентов, поскольку инвесторы ищут возврат.

Серьезные иммуно-связанные побочные эффекты

Комбинированные режимы вызывают токсичность 3/4 степени почти у половины пролеченных пациентов, включая пневмонит и колит, требующие дорогостоящего лечения. Общинные онкологи нуждаются в новом обучении, а больницы должны укомплектовать команды быстрого реагирования. Отбор на основе биомаркеров снижает риск, но увеличивает диагностические расходы. Прогресс в предиктивных тестах необходим для баланса эффективности и безопасности на рынке терапевтических средств против рака кожи.

Сегментный анализ

По типу заболевания: Меланома движет созданием премиальной стоимости

Меланома контролировала 48,0% рынка терапевтических средств против рака кожи в 2024 году, командная позиция, учитывая, что опухоль составляет только 1% общих случаев. Премиальные цены на препараты и мультидисциплинарное лечение поддерживают эту долю. Комбинация ниволумаб-ипилимумаб стоит более 100 000 долларов США на пациента в год, усиливая концентрацию выручки. Редкие сущности, такие как карцинома Меркеля, прогнозируются к росту с CAGR 13,4%, поскольку улучшается диагностическая осведомленность и целевые препараты входят в конвейер. Базальноклеточная карцинома поддерживает рост за счет объема, в то время как кожная плоскоклеточная карцинома выигрывает от недавно одобренных антител, которые показывают 47,4% частоту ответа.

Тесты прецизионной биопсии сокращают ненужную хирургию. DecisionDx-Melanoma от Castle Biosciences направляет решения по сторожевым узлам, снижая заболеваемость без ухудшения контроля. Испытания неоадъювантной терапии и мРНК-вакцины расширяют лечимую популяцию на более ранние стадии. В совокупности эти достижения защищают важность выручки от меланомы, даже когда другие подтипы ускоряются.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По методу лечения: Доминирование иммунотерапии сталкивается с мРНК-дисрупцией

Иммунотерапия составила 42,3% выручки 2024 года, однако наиболее быстро растущая модальность, такая как комбинации мРНК-иммунотерапии, будет расширяться с CAGR 21,8% до 2030 года. Хирургия сохраняет основную роль, теперь усиленную ИИ-направляемой визуализацией, которая обостряет контроль границ. Ближняя инфракрасная фото-иммунотерапия сочетает оптическую точность с иммунной активацией, уменьшая коллатеральное повреждение тканей. Принятие таргетной терапии растет по мере того, как панели биомаркеров уточняют право пациентов, в то время как использование химиотерапии отступает.

Алгоритм-управляемая последовательность лечения сопоставляет выбор препарата с развивающейся биологией опухоли, снижая ненужную токсичность. Эта динамика поддерживает текучесть рынка терапевтических средств против рака кожи, при этом конкурентный вес каждой модальности смещается по мере созревания подтверждающих доказательств.

По конечным пользователям: Больницы лидируют, пока ЦАХ ускоряются

Больницы генерировали 46,7% выручки в 2024 году, подпитываемые передовыми инфузионными кабинетами и резервным интенсивным уходом. Однако амбулаторные хирургические центры (ЦАХ) быстро растут с CAGR 11,2%, движимые минимально инвазивными устройствами и стимулами плательщиков для менее дорогих мест. Дерматологические клиники расширяют свой охват с помощью теледерматологической сортировки, в то время как онкологические центры сосредотачиваются на высокосложной иммунотерапии.

ЦАХ используют экономное кадровое обеспечение и быстрый оборот для снижения стоимости на процедуру, извлекая рутинные иссечения и даже некоторые операции по Мохсу из больниц. Терапевтические средства в первичном звене питают ЦАХ подтвержденными случаями, делая амбулаторные настройки все более важным узлом на рынке терапевтических средств против рака кожи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила долю 40,1% в 2024 году благодаря раннему принятию технологий, плотным сетям специалистов и благоприятному возмещению. Европа следует с гармонизированными правилами и механизмами финансирования универсального здравоохранения.

Азиатско-Тихоокеанский регион записывает самый быстрый CAGR 10,3%: NMPA Китая приняло торипалимаб для меланомы первой линии, а Япония является пионером бор-нейтронной захватывающей терапии, пролечив более 500 пациентов на сегодняшний день, nature.com.

Ближний Восток и Африка полагаются на коридоры медицинского туризма, в то время как Южная Америка выигрывает от растущих бюджетов общественного здравоохранения. Цепи поставок локализуются: китайские контрактные производители теперь производят антитела PD-1, а индийские фирмы-производители устройств поставляют дермоскопические единицы. Эти сдвиги подчеркивают тенденции региональной самодостаточности в рамках рынка терапевтических средств против рака кожи, даже когда глобальные компании движут альянсы технологических трансферов.

Конкурентная среда

Рыночная структура умеренно фрагментирована, но склоняется к консолидации. Bristol Myers Squibb, Merck и Pfizer остаются центральными, закрепленными широкими иммунотерапевтическими портфелями и глобально распределенными сетями испытаний.

Партнерства переопределяют границы: Moderna и Merck совместно разрабатывают персонализированные мРНК-вакцины, в то время как Sanofi вложила 300 млн евро в Orano Med для доступа к альфа-излучающим радиолигандам. Фонды частного капитала теперь поддерживают 10-15% дерматологических практик, интегрируя диагностику, хирургию и инфузии под единой операционной крышей.

Дисрупторы фокусируются на точности и автоматизации. Castle Biosciences показала 51% рост выручки на молекулярных тестах, которые адресуют возможность в 540 млн долларов США в США. Поставщики ИИ-платформ обеспечивают одобрения FDA, но сталкиваются с коммерческим риском, как показано банкротством DermTech по Главе 11 в 2024 году несмотря на дифференцированную технологию. Конкурентное преимущество все больше зависит от цифровой патологии, робототехники и дизайна терапии на основе генома. Эти активы будут решать будущую долю на рынке терапевтических средств против рака кожи.

Лидеры отрасли терапевтических средств против рака кожи

-

Amgen Inc.

-

Bristol-Myers Squibb Company

-

Merck & Co., Inc.

-

Sun Pharmaceutical Industries Ltd.

-

Sanofi SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Ученые Университета Ньюкасла сообщили, что добавление анти-CD30 агента брентуксимаб ведотина к анти-PD-1 терапии повысило медианную общую выживаемость на 24% у пациентов с метастатической меланомой, которые потерпели неудачу при более ранней иммунотерапии, предлагая обнадеживающий вариант для трудно поддающейся лечению популяции.

- Май 2025: Базирующийся в Дубае стартап Medicus получил одобрение от Департамента здравоохранения ОАЭ на запуск исследования базальноклеточной карциномы, подчеркнув растущую роль Ближнего Востока в передовых исследованиях рака кожи.

- Апрель 2025: FDA одобрило Dupixent от Sanofi и Regeneron для более широкого спектра кожных заболеваний, демонстрируя, как блокбастерный биологический препарат может расширить свой охват далеко за пределы атопического дерматита.

- Декабрь 2024: FDA авторизовало подкожный ниволумаб для всех его текущих показаний к солидным опухолям, первый раз, когда ингибитор PD-1 может быть дан вне инфузионного кресла - достижение, ожидаемое для облегчения давления на онкологические клиники при сохранении 24,2% частоты ответа.

Глобальный объем отчета по рынку терапевтических средств против рака кожи

Рак кожи - это аномальное развитие клеток кожи, которое обычно проявляется на коже, подвергшейся воздействию солнца. Однако этот распространенный тип рака может также развиваться на частях вашей кожи, которые не часто подвергаются солнечному свету. Ультрафиолетовое излучение является первичным канцерогеном, который приводит к УФ-индуцированным мутациям, потере активности в генах-супрессорах опухолей и гиперэкспрессии онкогенов в кератиноцитах.

Рынок терапевтических средств против рака кожи сегментирован по типу заболевания (меланома и не-меланома), лечению (химиотерапия, иммунотерапия, таргетная терапия, прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает расчетные размеры рынка и тенденции для 17 различных стран по основным регионам глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Меланома |

| Базальноклеточная карцинома |

| Кожная плоскоклеточная карцинома |

| Другие редкие виды рака кожи |

| Хирургия |

| Химиотерапия |

| Иммунотерапия |

| Таргетная терапия |

| Фотодинамическая терапия |

| Прочие |

| Больницы |

| Дерматологические клиники |

| Онкологические центры |

| Амбулаторные хирургические центры |

| Исследовательские и академические институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу заболевания | Меланома | |

| Базальноклеточная карцинома | ||

| Кожная плоскоклеточная карцинома | ||

| Другие редкие виды рака кожи | ||

| По методу лечения | Хирургия | |

| Химиотерапия | ||

| Иммунотерапия | ||

| Таргетная терапия | ||

| Фотодинамическая терапия | ||

| Прочие | ||

| По конечным пользователям | Больницы | |

| Дерматологические клиники | ||

| Онкологические центры | ||

| Амбулаторные хирургические центры | ||

| Исследовательские и академические институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвечаемые в отчете

Каков текущий размер рынка терапевтических средств против рака кожи?

Рынок терапевтических средств против рака кожи составил 14,54 млрд долларов США в 2025 году и прогнозируется достичь 18,74 млрд долларов США к 2030 году.

Какой сегмент занимает наибольшую долю выручки?

Меланома составляла 48,0% выручки 2024 года, подчеркивая ее премиальное ценообразование и высокую смертность несмотря на низкий объем случаев.

Как быстро растет сегмент амбулаторных хирургических центров?

Амбулаторные хирургические центры прогнозируются к расширению с CAGR 11,2% с 2025 по 2030 год из-за более низких процедурных затрат и минимально инвазивных технологий.

Почему Азиатско-Тихоокеанский регион является наиболее быстро растущим регионом?

Азиатско-Тихоокеанский регион выигрывает от растущего спроса среднего класса, улучшенной инфраструктуры и регуляторных мер, таких как одобрение торипалимаба в Китае, что приводит к прогнозу CAGR 10,3%.

Какие инновации, скорее всего, сформируют будущие терапевтические стратегии?

Персонализированные мРНК-вакцины в сочетании с ингибиторами контрольных точек, ИИ-управляемая дермоскопия и платформы радиолигандной терапии ожидаются переопределить стандартные пути лечения в течение следующих пяти лет.

Последнее обновление страницы: