Размер и доля рынка лучевой терапии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 8.40 Миллиардов долларов США |

| Размер Рынка (2030) | 11.80 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.05% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

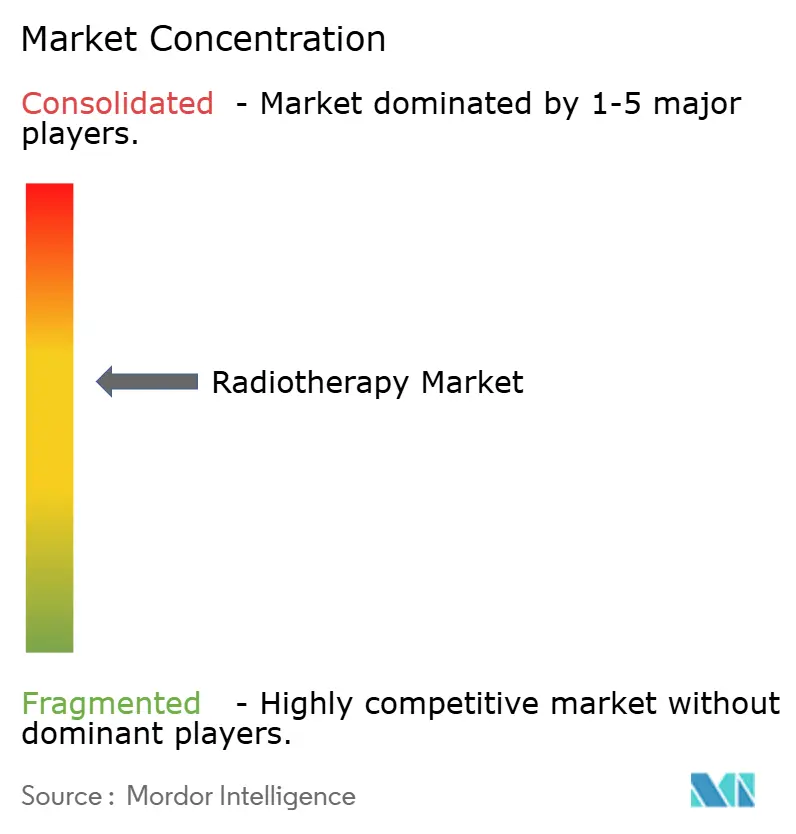

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лучевой терапии от Mordor Intelligence

Размер рынка лучевой терапии оценивается в 8,40 млрд долларов США в 2025 году и, как ожидается, достигнет 11,80 млрд долларов США к 2030 году при среднегодовом темпе роста 7,05% в течение прогнозного периода (2025-2030).

Рост обусловлен повышением глобальной заболеваемости раком, расширением клинического признания прецизионных методов, таких как сверхбыстрая FLASH-терапия, и постоянным развертыванием протонных и углеродно-ионных установок. Спрос системы здравоохранения также поддерживается данными о том, что 50-60% всех онкологических пациентов получают пользу от лучевой терапии на каком-либо этапе лечения. Поставщики в странах с высоким доходом расширяют использование линейных ускорителей с МРТ-навигацией, которые адаптируют лечение в режиме реального времени, в то время как системы со средним доходом отдают приоритет однокомнатным протонным установкам для устранения пробелов в доступности. Консолидация поставщиков изменяет конкуренцию; владение Siemens Healthineers компанией Varian позволяет компании объединять оборудование для визуализации, планирования и лечения в полностью интегрированные пути онкологической помощи. Между тем, облачные платформы планирования и инструменты рабочего процесса на основе ИИ открывают новые источники дохода для специалистов по программному обеспечению, а развивающаяся биологически управляемая лучевая терапия обещает дифференцированную производительность при олигометастатическом заболевании.

Ключевые выводы отчета

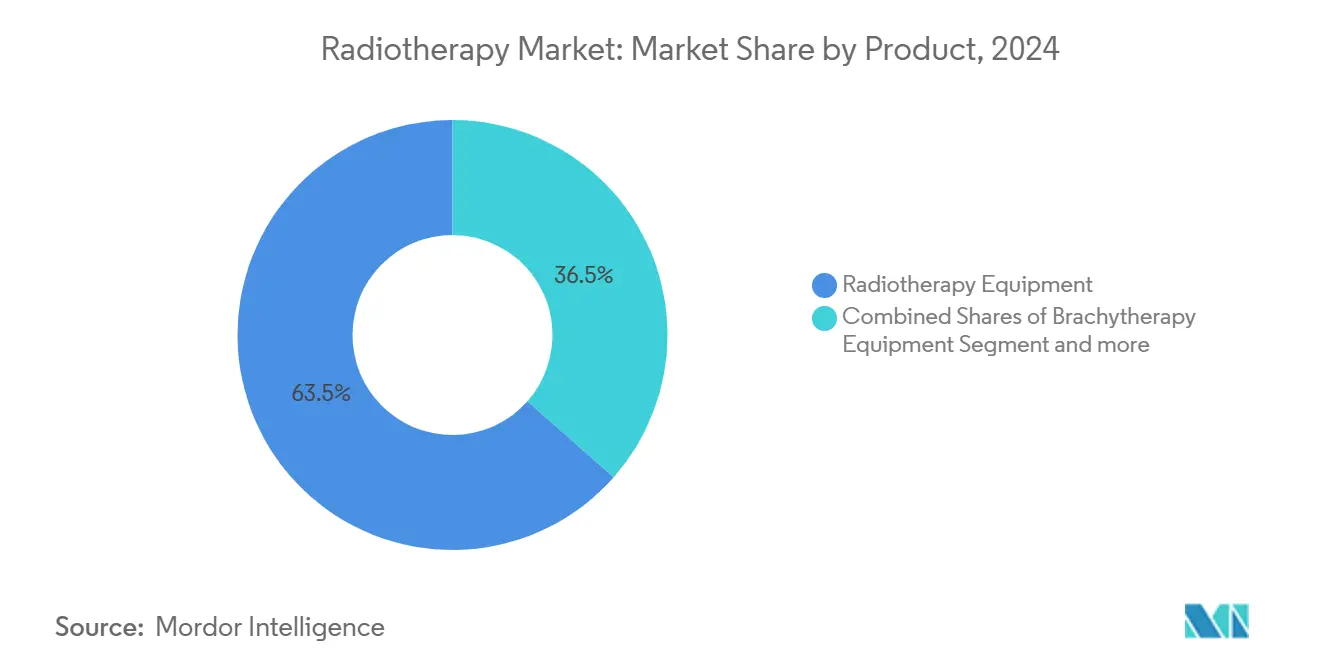

- По категории продуктов оборудование для лучевой терапии лидировало с долей выручки 63,51% в 2024 году, тогда как программное обеспечение для лучевой терапии развивается со среднегодовым темпом роста 9,34% до 2030 года.

- По технологиям фотонно-лучевая терапия сохранила 77,84% доли рынка лучевой терапии в 2024 году, однако протонная терапия планирует продемонстрировать среднегодовой темп роста 13,66% в период 2025-2030 гг.

- По типу терапии дистанционная лучевая терапия заняла 84,72% размера рынка лучевой терапии в 2024 году; протонная дистанционная терапия является наиболее быстрорастущим подсегментом со среднегодовым темпом роста 10,94% в период 2025-2030 гг.

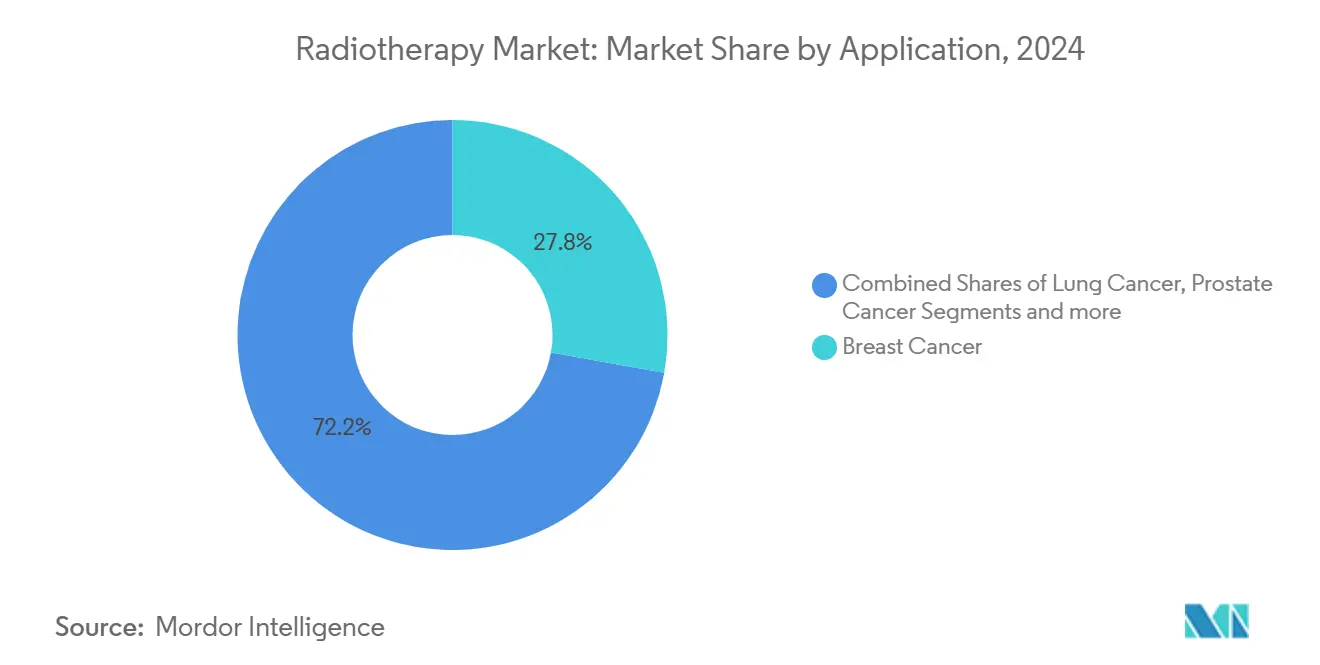

- По применению рак молочной железы занимал 27,78% размера рынка лучевой терапии в 2024 году, тогда как рак легких, как прогнозируется, будет расширяться со среднегодовым темпом роста 11,69% до 2030 года.

- По конечному пользователю больницы составили 64,81% доходов 2024 года, но амбулаторные и автономные центры готовы к среднегодовому темпу роста 11,92% на фоне децентрализации медицинской помощи.

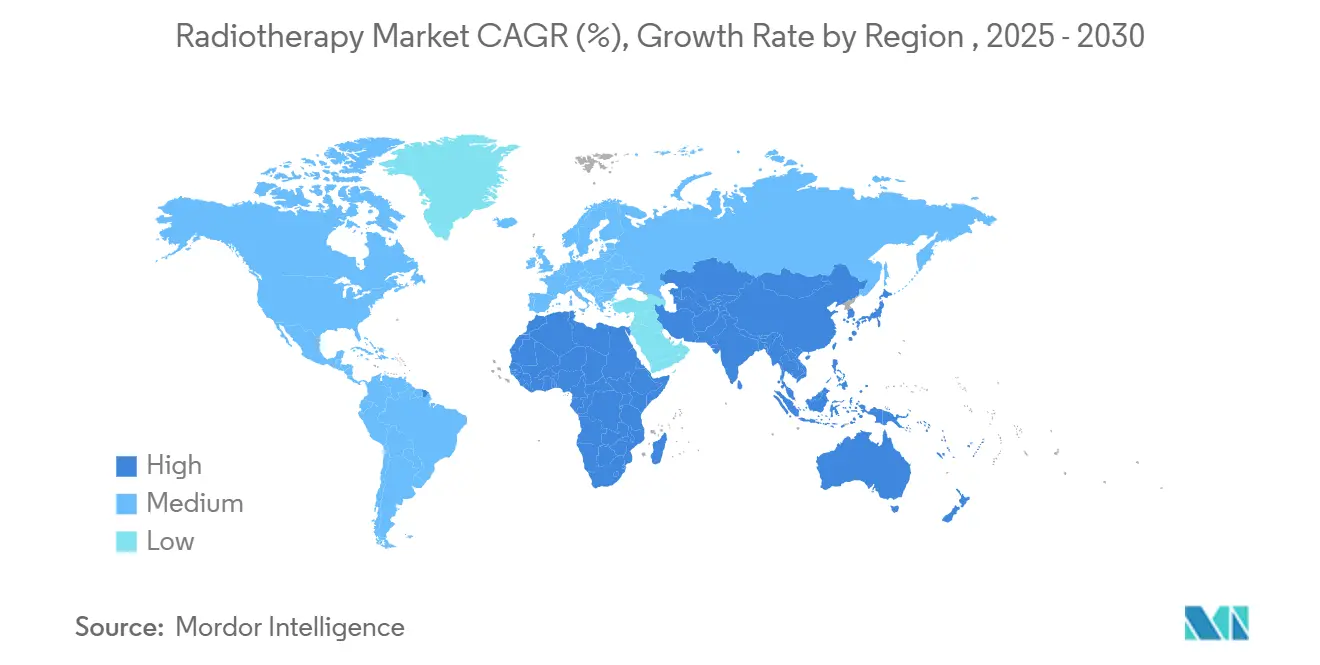

- По географии Северная Америка составила 41,83% доходов 2024 года, тогда как Азиатско-Тихоокеанский регион готов к среднегодовому темпу роста 10,26% в период 2025-2030 гг.

Глобальные тренды и аналитика рынка лучевой терапии

Анализ влияния драйверов

| Драйвер | (~) % воздействия на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост солидных опухолей с ранним началом | +2.1% | Глобально | Средний срок (2-4 года) |

| Быстрое внедрение гибридных МР-линейных систем | +1.7% | Северная Америка, Европа | Короткий срок (≤ 2 лет) |

| Растущая заболеваемость раком и частота скрининга | +2.3% | Азиатско-Тихоокеанский регион, Северная Америка, Европа | Долгий срок (≥ 4 лет) |

| Всплеск государственно-частных инвестиций в НИОКР | +1.4% | Северная Америка и Европа | Короткий срок (≤ 2 лет) |

| Адаптивное планирование на основе ИИ, сокращающее время выполнения работ и стимулирующее циклы обновления программного обеспечения | +1.9% | Северная Америка, Европа, развитые страны Азии | Средний срок (2-4 года) |

| Национальные пересмотры возмещения, повышающие тарифы на стереотаксическую лучевую терапию тела | +1.6% | Северная Америка, Европа | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость трудно поддающимися лечению солидными опухолями

Эскалация показателей раннего рака - желудочно-кишечные злокачественные новообразования выросли с годовым процентным изменением 2,16% за 10 лет, стимулируя спрос на биологически мощные методы. Углеродно-ионная лучевая терапия (CIRT) обеспечивает кластерные повреждения ДНК, которые опухолевые клетки с трудом восстанавливают, повышая 5-летний локальный контроль при хордоме до 70-80% по сравнению с 50-60% для обычных фотонов. Многоцентровое исследование ETOILE предоставит доказательства III уровня, сравнивающие CIRT со стандартной помощью, и ранние институциональные данные уже свидетельствуют в пользу более высоких вероятностей контроля опухоли, особенно при гипоксических поражениях. Системы здравоохранения в Японии, Германии и Китае, следовательно, отдают приоритет центрам смешанных частиц.

Быстрая установка гибридных МР-линейных систем

Системы с МРТ-навигацией в режиме реального времени, разработанные Elekta и ViewRay, преодолевают неспособность обычной лучевой терапии визуализировать анатомию во время подачи луча.[1]Отазо, Рикардо и др., "МРТ-управляемая лучевая терапия: текущее состояние и будущие направления," radiologyinfo.org Адаптивные рабочие процессы позволяют клиницистам переоптимизировать планы от сеанса к сеансу, уменьшая поля и щадя нормальную ткань. Академические центры в Европе и Соединенных Штатах сообщают об измеримом снижении токсичности, хотя капитальные затраты свыше 10 миллионов долларов США ограничивают внедрение третичными больницами. Поставщики теперь объединяют контурирование на основе ИИ и автоматизированное обеспечение качества для сокращения времени цикла и улучшения возврата инвестиций.

Увеличение числа онкологических больных

Всемирная организация здравоохранения зарегистрировала 20 миллионов новых случаев, прогнозируя 77%-ный скачок заболеваемости к 2050 году.[2]Всемирная организация здравоохранения, "Новая публикация ВОЗ/МАГАТЭ содержит рекомендации по оборудованию лучевой терапии для борьбы с раком," who.int Соединенные Штаты зафиксируют более 2 миллионов новых диагнозов в 2024 году. Спрос перегружает мощности лучевой терапии, особенно в странах с низким и средним доходом, где только 39% предлагают базовые услуги. Гипофракционированные режимы и модели разделения задач, следовательно, набирают популярность при лечении большего количества пациентов с существующими машинами.

Огромные государственные и негосударственные инвестиции в НИОКР

Penn Medicine получил грант NIH в размере 12,3 миллиона долларов США для продвижения FLASH-терапии, которая обеспечивает лечебные дозы менее чем за секунду, потенциально изменяя клинические рабочие процессы с 30-фракционных курсов на пять или менее.[3]Penn Medicine, "NIH финансирует исследования FLASH лучевой терапии," pennmedicine.org Параллельный частный капитал вливается в радиофармацевтические фирмы; Novartis и Bristol Myers Squibb потратили 1 миллиард долларов США и 4,1 миллиарда долларов США соответственно для обеспечения изотопных технологических конвейеров, указывая на стратегическую конвергенцию между системными и локальными лучевыми подходами.

Анализ влияния ограничений

| Ограничение | (~) % воздействия на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Нехватка квалифицированного персонала лучевой онкологии | −1.5% | Развивающиеся рынки | Средний срок (2-4 года) |

| Высокая капитальная стоимость протонных и углеродно-ионных центров | −2.0% | Глобально (наиболее остро в СНСД) | Долгий срок (≥ 4 лет) |

| Ограниченная инфраструктура электросети, ограничивающая развертывание линейных ускорителей | −1.8% | Африка, Южная Азия, Юго-Восточная Азия | Средний срок (2-4 года) |

| Внедрение иммуноонкологических комбинаций, сокращающих автономные фракции лучевой терапии | −1.3% | Северная Америка, Европа, развитые страны Азии | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированного персонала для проведения лучевой терапии

Качественный опрос техников в условиях ограниченных ресурсов назвал негибкие тренинговые рамки и ограниченное практическое воздействие основными барьерами для компетентности. Данные Бюро трудовой статистики США показывают медианную зарплату 101 990 долларов США, но только 800 прогнозируемых вакансий в год, значительно ниже спроса. Дефицит рабочей силы рискует недоиспользованием установленной мощности и вызывает интерес к автоматизации, удаленным центрам планирования и иммерсивным симуляциям для ускоренной адаптации.

Капитальная стоимость центров частичной терапии

Строительство многокомнатного протонного центра потребляет 150-200 миллионов долларов США, в то время как проекты углеродно-ионных центров могут превысить 300 миллионов долларов США. Эта концентрация затрат дает неравномерный след: 42 действующих протонных установки в Соединенных Штатах контрастируют с всего 12 углеродно-ионными центрами по всему миру. Плата за лечение в размере 30 000-50 000 долларов США представляет вызов для плательщиков по сравнению с 10 000-15 000 долларов США за фотоны. Новаторы отвечают компактными одногантрийными системами и мобильными установками, которые сокращают расходы на гражданские работы и обеспечивают сельские развертывания.

Анализ сегментов

По продуктам: инновации в программном обеспечении ускоряют планирование лечения

Оборудование для лучевой терапии генерировало 63,51% выручки 2024 года, отражая устойчивые капитальные расходы на линейные ускорители, многолистовые коллиматоры и аксессуары для визуализации. Программное обеспечение для планирования лечения и онкологической информации, хотя и меньшее в абсолютных терминах, прогнозируется к расширению со среднегодовым темпом роста 9,34% до 2030 года на фоне автоматизации на основе ИИ. Размер рынка лучевой терапии для программного обеспечения достиг 2,6 млрд долларов США в 2025 году и прогнозируется к удвоению к концу десятилетия. Поставщики платформ используют алгоритмы глубокого обучения для контурирования и прогнозирования дозы, которые могут сократить циклы планирования с часов до минут, облегчая рабочую нагрузку клиницистов и повышая пропускную способность. Модули адаптивного планирования теперь пересчитывают дозу в режиме реального времени, интегрируя обратную связь конусно-лучевой КТ или МРТ в планы для конкретных сеансов. Больницы, стремящиеся к ценностно-ориентированной онкологической помощи, все чаще предпочитают независимые от поставщика, размещенные в облаке решения, которые интегрируют записи визуализации, химиотерапии и хирургии для продольной поддержки принятия решений.

В области оборудования Siemens Healthineers сосредоточивается на системах премиум-класса, встраивающих спектральную КТ-навигацию, в то время как участники среднего сегмента нацелены на оптимизированные по стоимости ускорители для развивающихся рынков. Далее независимые специалисты по программному обеспечению, такие как RaySearch Laboratories, используют экосистемы открытых API для вставки новых аналитических инструментов наряду с ARIA от Varian или MOSAIQ от Elekta, дополнительно сегментируя рынок лучевой терапии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: протонная терапия нарушает доминирование фотонов

Фотонные методы сохранили лидерство в 77,84% выручки в 2024 году, поддерживаемые широким клиническим знакомством и более низкой стоимостью за фракцию. Тем не менее, среднегодовой темп роста протонной терапии в 13,66% позиционирует ее как самый быстрорастущий компонент рынка лучевой терапии, движимый эскалацией педиатрических показаний и опухолей, граничащих с критическими структурами. Карандашно-лучевая природа протонов обеспечивает конформальное дозирование с минимальной выходной дозой, сокращая долгосрочную кардиопульмональную токсичность. Только в 2024 году в Европе открылось восемь новых центров, а дополнительные установки строятся в Бельгии, Испании, Великобритании и Норвегии. Между тем, исследования углеродных ионов, стимулируемые Национальным институтом радиологических наук Японии, сосредоточены на радиорезистентных поражениях, с ранними данными, показывающими прирост 5-летнего локального контроля на 10-20 процентных пунктов по сравнению с фотонами.

Развивающиеся FLASH-режимы применяют сверхвысокие дозовые скорости, которые используют дифференциальное щажение нормальной ткани; доклинические работы указывают на потенциал сокращения длины курса с шести недель до одного дня. Гибридные многоионные гантри, объединяющие протонные и углеродные лучи, находятся в стадии разработки, сигнализируя о будущем, где клиницисты смогут выбирать виды частиц, адаптированные к индивидуальной радиочувствительности опухоли.

По типу терапии: дистанционная терапия доминирует, в то время как протонная лидирует в росте

Дистанционная лучевая терапия (EBRT) составляла 84,72% общих расходов в 2024 году и продолжает закреплять рынок лучевой терапии. В рамках EBRT лучевая терапия с модулированной интенсивностью (IMRT) и лучевая терапия под визуальным контролем (IGRT) остаются стандартом ухода с коэффициентами внедрения, превышающими 80% в центрах с высоким доходом. Объемы протонного EBRT подсегмента прогнозируются к скачку со среднегодовым темпом роста 10,94%, повышая их долю на рынке лучевой терапии. Брахитерапия сохраняет нишевые роли в гинекологических и простатических показаниях, но сталкивается с конкуренцией от режимов стереотаксической лучевой терапии тела (SBRT), которые предлагают сравнимую дозиметрию без инвазивных аппликаторов. Системная радиофармацевтическая терапия, хотя в настоящее время минорный поток дохода, набирает видимость через альфа-излучатель-связанные антитела, нацеленные на костные и нейроэндокринные метастазы.

Технологическая конвергенция размывает традиционные границы типов: МРТ-линейные ускорители интегрируют объемную визуализацию внутри обычных мегавольтных рабочих процессов, а биологически управляемые системы используют ПЭТ-сигналы от метаболизма опухоли для динамического направления лучей, обещая перекинуть мост между EBRT и молекулярной терапией.

По применению: лечение рака легких ускоряется на фоне растущей заболеваемости

Рак молочной железы сохранил долю 27,78% рынка лучевой терапии в 2024 году благодаря стандартизированным протоколам после лампэктомии и растущему внедрению частичного облучения молочной железы. Наоборот, рак легких готов к самому высокому росту со среднегодовым темпом роста 11,69%, движимым увеличивающейся заболеваемостью и внедрением SBRT, которая обеспечивает аблативные дозы всего за пять сеансов. Точность SBRT позволяет лечение ранней стадии поражений без хирургии, привлекая как операбельных, так и медицински неоперабельных пациентов. Для показаний молочной железы интраоперационная лучевая терапия (IORT), проводимая во время лампэктомии, сокращает общее время лечения и показала неуступающий локальный контроль в группах низкого риска. The New England Journal of Medicine недавно сигнализировал, что отдельные эстроген-рецептор-положительные пациенты старше 65 лет могут безопасно отказаться от послеоперационной радиации, предвещая персонализированные пути деэскалации.

Сегменты желудочно-кишечных, простатических и краниальных опухолей получают выгоду от точности частичной терапии, в то время как лечение рака кожи получает пользу от портативных низковольтных установок и развивающихся электронных FLASH-испытаний, таких как программа Phase II IntraOp для случаев немеланомы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: амбулаторные центры стимулируют рост через доступность

Больницы обеспечили 64,81% глобальной выручки лучевой терапии в 2024 году, используя комплексные диагностические и хирургические дополнения. Тем не менее, амбулаторные центры лучевой терапии находятся на пути к росту 11,92% ежегодно, подпитываемые стимулами плательщиков для амбулаторных процедур и предпочтением пациентов более коротких времен ожидания. Мобильные решения, документированные технико-экономическими исследованиями в Миссури, указывают на потенциальные годовые доходы свыше 3,6 миллиона долларов США при расширении сельского доступа. Академические институты остаются ключевыми в испытаниях фазы I/II, которые валидируют режимы дозирования следующего поколения, особенно расписания FLASH и мульти-ионные лечения.

Модели прибыльности для автономных центров зависят от высокого использования оборудования и автоматизированных планировочных комплексов, которые сокращают штатные соотношения. Партнерства поставщиков теперь упаковывают лизинг ускорителя, обслуживание и облачное планирование в подписные пакеты, понижая входные барьеры для новых независимых сайтов.

Географический анализ

Северная Америка командует крупнейшим рынком лучевой терапии с 41,83% в 2024 году благодаря 42 действующим протонным центрам, значительному покрытию возмещения и устойчивой экосистеме клинических исследований. Соединенные Штаты составляют более половины глобальных установок МРТ-управляемых линейных ускорителей, хотя исследования Чикагского университета подчеркивают сохраняющиеся социально-экономические барьеры для гипофракционированных протоколов молочной железы, которые могли бы сократить посещения пациентов. Канада расширяет мощность через провинциальные инвестиции в двухэнергетические линейные ускорители и программы перекрестного обучения, предназначенные для смягчения дефицита рабочей силы.

Европа занимает второе место, отличаясь централизованными планами по раку и моделями государственного финансирования, которые способствуют распространению технологий среди государств-членов. В 2024 году открылось восемь протонных центров, с дополнительной мощностью в процессе в Бельгии, Испании, Великобритании и Норвегии. Гипофракционирование широко встроено в национальные рекомендации, позволяя клиницистам проводить лечебные лечения молочной железы за три недели или меньше. Регулятивное разрешение Европейской комиссии на слияние Siemens-Varian закрепляет вертикально интегрированного поставщика, способного объединять диагностическую визуализацию с терапевтическими решениями.

Азиатско-Тихоокеанский регион прогнозируется к обеспечению самых быстрых темпов роста со среднегодовым темпом роста 10,26% в период 2025-2030 гг., приводимый значительным неудовлетворенным спросом и эскалацией бюджетов общественного здравоохранения. 14-й пятилетний план Китая определяет тяжелоионную терапию как стратегический приоритет, зажигая строительство совместных протон-углеродных установок в Гуанчжоу и Шанхае. Южная Корея субсидирует внедрение углеродно-ионной терапии под национальным страхованием, в то время как Япония поддерживает лидерство через непрерывную работу в Гумме и QST. Индия, хотя и улучшающаяся, все еще работает только с 779 телетерапевтическими машинами - значительно ниже потребностей - заставляя 75% расходов на лечение оплачиваться из кармана. Страны Юго-Восточной Азии преследуют компактные однокомнатные конструкции для запуска первоначальных услуг, при этом Вьетнам и Таиланд партнерствуют с региональными онкологическими институтами для передачи навыков.

Конкурентная среда

Глобальный рынок лучевой терапии демонстрирует умеренную концентрацию. Siemens Healthineers после приобретения Varian контролирует более 50% установленных систем по всему миру и превышает 70% проникновение в Соединенных Штатах. Компания использует единую цифровую экосистему, связывающую МРТ, КТ, ПЭТ и терапевтические консоли, тем самым блокируя мультимодальные циклы оборудования. Elekta противостоит через свой Unity MR-Linac и недавно представленную платформу Evo на основе ИИ под стратегией ACCESS 2025, подчеркивая демократизацию адаптивного лечения и устойчивость. Accuray дифференцируется нишевыми платформами, такими как CyberKnife и недавно получившая CE-маркировку система Helix helical, разработанная для чувствительных к затратам сред.

Участники белого пространства включают RefleXion Medical, объединяющую биологически управляемую лучевую терапию с ПЭТ-сигналами в режиме реального времени, и австралийскую Telix Pharmaceuticals, преследующую тераностические пары, которые объединяют целевые изотопы с визуализацией. Программно-первые конкуренты RaySearch, Brainlab и Mirada встраивают ИИ-модули для контурирования, прогнозирования дозы и моделирования токсичности, продавая подписные лицензии, которые интегрируются с действующими онкологическими информационными системами.

Стратегические ходы выделяют гонку по улучшению доступности и пропускной способности. Siemens Healthineers опубликовала выручку 6,7 миллиарда долларов США во втором квартале 2025 года, на 25% выше по сравнению с предыдущим годом, с ростом заказов Varian на 13%. CE-маркированная Helix от Accuray нацелена на развивающиеся рынки через автоматизацию, которая сокращает рабочую нагрузку физика, в то время как прототип FLASHKNiFE от Gustave Roussy и THERYQ нацелен на завершение лечения всей молочной железы за секунды. Партнерства между поставщиками и международными агентствами, такие как сотрудничество Elekta с МАГАТЭ, отдают приоритет обучению рабочей силы и стандартизированному обеспечению качества для закрытия пробелов доступа.

Лидеры отрасли лучевой терапии

-

GE Healthcare

-

Accuray Incorporated

-

Siemens Healthineers AG

-

Elekta

-

Isoray Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Siemens Healthineers сообщил о сильном втором квартале 2025 года с выручкой 6,7 миллиарда долларов США, увеличение на 25% по сравнению со вторым кварталом 2024 года, при этом сегмент лучевой терапии Varian показал 13%-ный рост заказов, движимый продолжающимся спросом в системе здравоохранения США.

- Январь 2025: Gustave Roussy и THERYQ разработали технологию FLASHKNiFE, прорыв в лучевой терапии, которая использует высокие дозовые скорости для лечения пациентов за миллисекунды, с доклиническими исследованиями, показывающими эффективное нацеливание на опухолевые клетки при сохранении здоровой ткани

- Октябрь 2024: исследователи Чикагского университета выделили различия в доступе к гипофракционированному облучению всей молочной железы (HF-WBI), более эффективному и экономически выгодному методу лучевой терапии, который занимает только три-четыре недели по сравнению с традиционными пятью-семью неделями

- Август 2024: Accuray получил одобрение CE Mark для своей новой спиральной системы доставки радиации Accuray Helix, разработанной для удовлетворения потребностей развивающихся рынков с ограниченным доступом к лучевой терапии путем акцента на доступность, автоматизацию и простоту использования

Область охвата глобального отчета по рынку лучевой терапии

Согласно области отчета, лучевая терапия (также называемая радиотерапией) - это лечение рака, которое использует высокие дозы радиации для уничтожения раковых клеток и сокращения опухолей. При низких дозах радиация используется в рентгеновских лучах для осмотра внутренностей тела; например, рентгеновские лучи используются для обнаружения сломанных костей. Рынок лучевой терапии сегментирован по типу (дистанционная лучевая терапия, внутренняя лучевая терапия и системная лучевая терапия), применению (рак кожи и губ, рак молочной железы, рак простаты, рак шейки матки, рак легких и прочие), конечному пользователю (больницы, амбулаторные и радиотерапевтические центры и прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет также покрывает расчетные размеры рынка и тренды для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Оборудование для лучевой терапии |

| Оборудование для брахитерапии |

| Программное обеспечение лучевой терапии |

| Услуги и обслуживание |

| Фотонно-лучевая терапия |

| Протонно-лучевая терапия |

| Углеродно-ионная терапия |

| Брахитерапия |

| Дистанционная лучевая терапия | Лучевая терапия с модулированной интенсивностью (IMRT) |

| Лучевая терапия под визуальным контролем (IGRT) | |

| Томотерапия | |

| Стереотаксическая радиохирургия (SRS) | |

| Стереотаксическая лучевая терапия тела (SBRT) | |

| Трехмерная конформальная лучевая терапия | |

| Протонная терапия | |

| Внутренняя лучевая терапия | |

| Системная лучевая терапия |

| Рак молочной железы |

| Рак легких |

| Рак простаты |

| Рак головы и шеи |

| Рак шейки матки и гинекологические раки |

| Прочие |

| Больницы |

| Амбулаторные и радиотерапевтические центры |

| Специализированные онкологические клиники |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продуктам | Оборудование для лучевой терапии | |

| Оборудование для брахитерапии | ||

| Программное обеспечение лучевой терапии | ||

| Услуги и обслуживание | ||

| По технологиям | Фотонно-лучевая терапия | |

| Протонно-лучевая терапия | ||

| Углеродно-ионная терапия | ||

| Брахитерапия | ||

| По типу терапии | Дистанционная лучевая терапия | Лучевая терапия с модулированной интенсивностью (IMRT) |

| Лучевая терапия под визуальным контролем (IGRT) | ||

| Томотерапия | ||

| Стереотаксическая радиохирургия (SRS) | ||

| Стереотаксическая лучевая терапия тела (SBRT) | ||

| Трехмерная конформальная лучевая терапия | ||

| Протонная терапия | ||

| Внутренняя лучевая терапия | ||

| Системная лучевая терапия | ||

| По применению | Рак молочной железы | |

| Рак легких | ||

| Рак простаты | ||

| Рак головы и шеи | ||

| Рак шейки матки и гинекологические раки | ||

| Прочие | ||

| По конечному пользователю | Больницы | |

| Амбулаторные и радиотерапевтические центры | ||

| Специализированные онкологические клиники | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка лучевой терапии?

Рынок лучевой терапии достиг 8,40 млрд долларов США в 2025 году и прогнозируется к достижению 11,80 млрд долларов США к 2030 году.

Почему протонная терапия растет быстрее обычных фотонных методов?

Превосходная конформность дозы сокращает коллатеральный ущерб, движимая среднегодовым темпом роста 13,66% для протонных систем по сравнению с общим ростом 7,05%.

Какой сегмент будет расширяться быстрее всего до 2030 года?

Ожидается, что программное обеспечение лучевой терапии будет расти со среднегодовым темпом роста 9,34%, поскольку планирование на основе ИИ автоматизирует рабочие процессы и обеспечивает адаптивное дозирование.

Насколько значительны капитальные затраты в ограничении внедрения передовой частичной терапии?

Многокомнатное протонное учреждение требует 150-200 миллионов долларов США, в то время как углеродно-ионные центры могут превысить 300 миллионов долларов США, ограничивая установки регионами с высоким доходом.

Какие вызовы рабочей силы препятствуют глобальному доступу к лучевой терапии?

Многие страны с низким и средним доходом испытывают нехватку обученных радиационных онкологов и медицинских физиков, что приводит к недоиспользованию существующего оборудования и более медленному развертыванию технологий.

Последнее обновление страницы: