Размер и доля глобального рынка STD диагностики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 18.18 Миллиардов долларов США |

| Размер Рынка (2030) | 25.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.08% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ глобального рынка STD диагностики от Mordor Intelligence

Рынок STD диагностики оценивается в 18,18 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 25,60 миллиарда долларов США к 2030 году, развиваясь с CAGR 7,08%. Рост обусловлен 80% всплеском случаев сифилиса в США - превышающим 207 000 подтвержденных инфекций в 2022 году - и созданием федеральной рабочей группы для сдерживания тенденции. Всемирная организация здравоохранения теперь отслеживает 8 миллионов глобальных случаев сифилиса за 2022 год, подчеркивая разрыв до своей цели 2030 года по 90% сокращению инфекций среди взрослых. Общая заболеваемость ИППП выросла на 58,38% с 1990 года, с наиболее острым бременем в регионах с низким социально-демографическим статусом. Регуляторный импульс продолжается, поскольку FDA реклассифицировала анализы нуклеиновых кислот на ИППП в класс II в мае 2025 года, сократив циклы одобрения для инновационных платформ. Страховые компании обновили таблицы профилактических услуг в мае 2024 года, гарантируя бесплатный скрининг на ИППП, расширяя объемы рутинного тестирования. Тем не менее, 68% людей по-прежнему ссылаются на стыд и 85% боятся осуждения врача, подпитывая спрос на домашнюю и цифровую диагностику.

Ключевые выводы отчета

- По технологии молекулярная диагностика командовала 51,34% доли рынка STD диагностики в 2024 году, в то время как секвенирование следующего поколения прогнозируется с самым быстрым CAGR 9,29% до 2030 года.

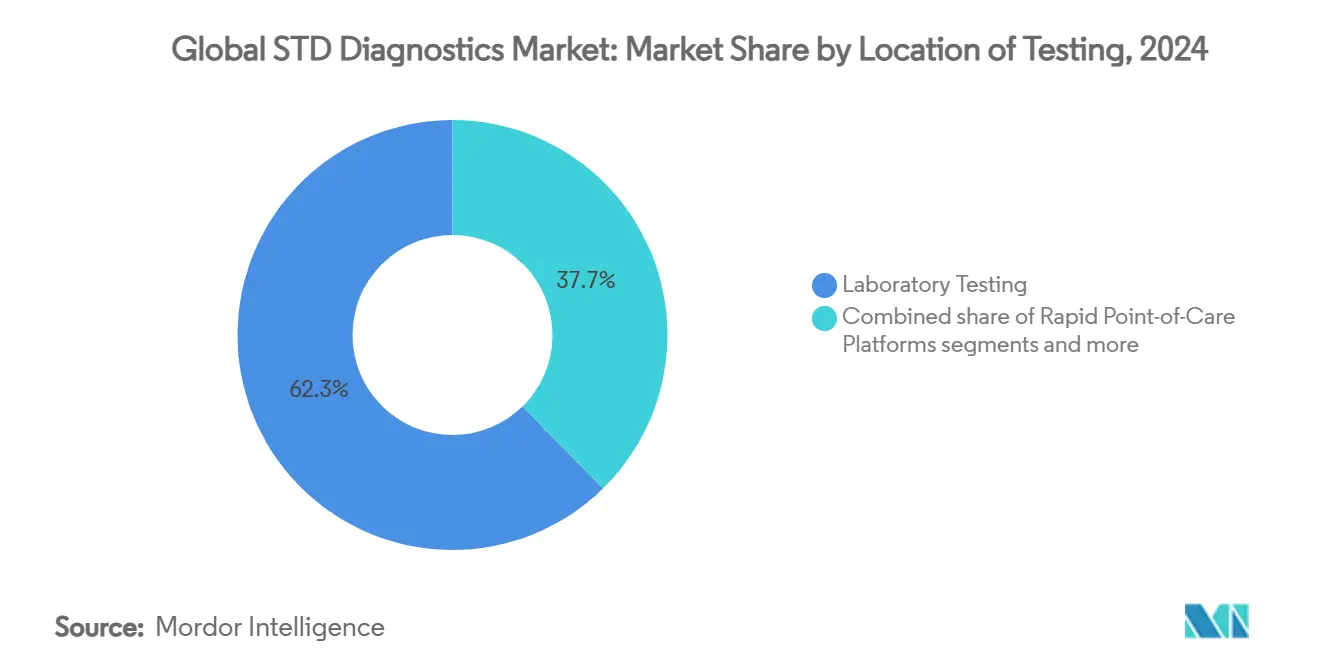

- По месту проведения лабораторное тестирование удерживало 62,34% доли размера рынка STD диагностики в 2024 году, тогда как платформы point-of-care развиваются с CAGR 8,56% до 2030 года.

- По типу тестов анализы на ВИЧ лидировали с 28,89% долей выручки в 2024 году; тесты на Mycoplasma genitalium прогнозируются к расширению с CAGR 7,89% за тот же период.

- По географии Северная Америка доминировала с 42,23% долей рынка STD диагностики в 2024 году, в то время как Азиатско-Тихоокеанский регион ожидается с CAGR 10,93% до 2030 года.

Тенденции и аналитика глобального рынка STD диагностики

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Растущая глобальная заболеваемость ИППП | +1.8% | Глобально, с наибольшим влиянием в Азиатско-Тихоокеанском регионе и Африке к югу от Сахары | Долгосрочно (≥ 4 лет) |

| Государственные программы скрининга | +1.2% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Достижения в NAAT и быстрых PoC платформах | +1.5% | Глобально, во главе с Северной Америкой и Европой | Краткосрочно (≤ 2 лет) |

| Домашнее самотестирование и цифровая связность | +1.1% | Северная Америка и ЕС, раннее внедрение в городских районах АТЭС | Среднесрочно (2-4 года) |

| Мультиплексные панели АМР для возбудителей ИППП | +0.8% | Глобально, приоритет в регионах с высокой резистентностью | Долгосрочно (≥ 4 лет) |

| Корпоративный предварительный скрининг при трудоустройстве в развивающихся странах | |||

| Источник: Mordor Intelligence | |||

Растущая глобальная заболеваемость ИППП

ВОЗ подтвердила 374 миллиона новых излечимых случаев ИППП во всем мире в 2024 году, причем только сифилис достиг 8 миллионов инфекций. Женщины репродуктивного возраста Юго-Восточной Азии показали 11,6% распространенность в 2025 году, усиливая диагностические потребности. Молодые когорты остаются в непропорциональном риске; люди в возрасте 15-24 лет представляют половину всех новых инфекций, усиливая призывы к универсальному скринингу. Рост случаев ИППП на 58,38% с 1990 года подчеркивает хроническую природу бремени. Это эпидемиологическое давление поддерживает высокие объемы рутинного тестирования и поддерживает потоки доходов независимо от макроэкономических циклов.

Государственные программы скрининга

В 2024 году CDC США одобрил доксициклиновую постконтактную профилактику, переосмыслив тестирование как профилактическую помощь. Федеральная координация улучшилась с созданием Национальной рабочей группы по сифилису, которая устанавливает единые протоколы по всем штатам. Частные страховщики последовали этому примеру; политика Blue Cross NC 2025 года теперь возмещает индивидуальные коды ИППП, а не пакетные панели, улучшая экономику поставщиков. Во всем мире пересмотренные рекомендации ВОЗ по тестированию на ВИЧ добавляют двойные наборы ВИЧ/сифилис и самотестирование к спискам основной помощи. Эти меры институционализируют тестирование на ИППП как основную функцию системы здравоохранения, обеспечивая предсказуемый спрос.

Достижения в NAAT и быстрых PoC платформах

Платформа cobas liat компании Roche получила разрешение FDA в январе 2025 года, возвращая результаты множественных патогенов за 20 минут под статусом CLIA-waived. Реклассификация FDA класса II в мае 2025 года для устройств детекции нуклеиновых кислот упрощает будущие заявки и сокращает расходы на разработку. Портативные мультиплексные системы теперь достигают 96,1% чувствительности для детекции поксвируса, иллюстрируя растущие стандарты производительности. Несмотря на ценовые разрывы - 585 долларов США за мультиплексные панели против 8 долларов США за посевы мочи - более высокая точность и скорость склоняют решения о закупках в пользу молекулярных анализов.

Домашнее самотестирование и цифровая связность

Авторизация FDA теста женского сексуального здоровья Visby Medical в марте 2025 года узаконила прямое к потребителю тестирование хламидий, гонореи и трихомониаза с точностью ≥97,2%. Результаты, связанные со смартфоном, и телеконсультации снижают барьеры стигмы; опросы поставщиков 2025 года показывают, что телемедицина удваивает прием среди ранее колеблющихся пользователей. Доступность без рецепта расширилась в 2024 году, когда NOWDiagnostics получила первое одобрение быстрого домашнего теста на сифилис, показав 93,4% чувствительности. Эти сдвиги перепозиционируют диагностику от клинико-ориентированных процедур к контролируемой потребителем здравоохранительной деятельности, расширяя общий рынок STD диагностики.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Социальная стигма и низкая осведомленность | -1.4% | Глобально, наиболее серьезно в консервативных обществах и сельских районах | Долгосрочно (≥ 4 лет) |

| Регуляторные и возмещенческие препятствия | -0.9% | Развивающиеся рынки и страны со сложными системами здравоохранения | Среднесрочно (2-4 года) |

| Нехватка квалифицированного лабораторного персонала в СНСД | -0.7% | Страны с низким и средним доходом, сельские районы глобально | Долгосрочно (≥ 4 лет) |

| Ложные положительные результаты, вызванные перекрестной реактивностью | -0.3% | Глобально, особенно влияющие на внедрение мультиплексного тестирования | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Социальная стигма и низкая осведомленность

Исследование смешанных методов 2025 года показало, что 68% потенциальных искателей тестов откладывают помощь из-за стыда, и 85% боятся осуждения поставщика. Культурные нормы усиливают нерешительность; качественное исследование в британском чернокожем карибском сообществе выявило стигму, основанную на убеждениях о чистоте, основанных на вере. Даже бесплатные услуги недоиспользуются в сельских округах США, где 70% ссылаются на расстояние как сдерживающий фактор. Низкие показатели раскрытия продлевают цепи передачи, поддерживая резервуары болезней, которые подрывают профилактические стратегии. Продолжающееся образование и вовлечение сообщества остаются критически важными для раскрытия полного рыночного потенциала.

Нехватка квалифицированного лабораторного персонала в СНСД

Американское общество клинической патологии зафиксировало растущие показатели вакансий во всех лабораторных отделениях в 2024 году, причем роли банка крови пострадали сильнее всего. В Эфиопии 61,3% симптоматических людей испытали задержку диагностики из-за ограниченного персонала и инфраструктуры. Передовая диагностика, такая как секвенирование следующего поколения, требует высококвалифицированных аналитиков, которых не хватает в условиях ограниченных ресурсов. Дефицит рабочей силы замедляет размещение инструментов, удлиняет время обработки и ограничивает пропускную способность тестирования даже там, где есть финансирование. Долгосрочное наращивание потенциала и инициативы по перераспределению задач будут необходимы для охвата недостаточно обслуживаемых групп населения.

Сегментный анализ

По типу тестов: тестирование на ВИЧ доминирует, несмотря на рост новых патогенов

Тестирование на ВИЧ удерживало доминирующую долю 28,89% размера рынка STD диагностики в 2024 году, отражая десятилетние инвестиции в универсальный скрининг и пути лечения. Анализы на Mycoplasma genitalium растут быстрее всего, прогнозируемые с CAGR 7,89% на фоне растущих предупреждений об антимикробной резистентности. Продолжающееся расширение обусловлено технологически поддерживаемыми наборами для самостоятельного сбора, которые повышают приватность и удобство. Усиленный надзор за резистентностью Neisseria gonorrhoeae мотивирует внедрение мультиплексных панелей, которые объединяют маркеры хламидий, гонореи и сифилиса в одном картридже, поддерживая усилия по надзору. Поставщики рынка теперь объединяют грибковые и протозойные мишени для предложения действительно комплексных панелей сексуального здоровья, что призвано переопределить ожидания потребителей.

Диагностика хламидий и гонореи остается основополагающими услугами из-за их высокой распространенности и частых профилей коинфекции. Двойные анализы point-of-care трепонемные/нетрепонемные вызывают возобновленный интерес из-за недавнего возрождения сифилиса, в то время как одобрения самосбора ВПЧ в 2024 году расширяют подходящую целевую демографию. Детекция трихомонад отстает в проникновении на рынок, несмотря на ее глобальную заболеваемость, делая ее областью фокуса для недорогих иммунохроматографических полосок. Ожидайте дальнейшей дифференциации, поскольку поставщики интегрируют стратификацию риска на основе искусственного интеллекта в порталы результатов, предлагая персонализированные рекомендации по уходу наряду с лабораторными находками.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: молекулярная диагностика лидирует в инновациях NGS

Категория молекулярных платформ составила 51,34% доли рынка STD диагностики в 2024 году, опираясь на системы NAAT, которые обеспечивают непревзойденную чувствительность и возмещаются по установленным кодам CPT. Секвенирование следующего поколения является восходящей звездой с прогнозируемым CAGR 9,29%, ценимое за свои способности одновременной детекции патогенов и профилирования резистентности. Снижающиеся операционные расходы и упрощенные биоинформатические конвейеры сужают разрыв в доступности, приглашая клинические лаборатории к пилотированию рабочих процессов секвенирования. Иммуноанализы сохраняют прочную клиентскую базу для быстрого скрининга в клиниках с ограниченными ресурсами, в то время как микрофлюидные чипы с поддержкой биосенсоров завоевывают ниши в отделениях неотложной помощи, где каждая минута на счету.

Регуляторное выравнивание направляет инновации; обозначение класса II FDA сократило месяцы с временных рамок одобрения, стимулируя инвестиции в НИОКР. В то же время программы предквалификации ВОЗ теперь ускоряют молекулярные наборы для условий с ограниченными ресурсами, расширяя адресуемые объемы. Поставщики также встраивают облачную аналитику, которая автоматически генерирует панели отслеживания резистентности для агентств общественного здравоохранения. В целом выбор технологии склоняется к платформам, которые сочетают скорость, широту и действенные данные, тем самым цементируя молекулярную диагностику как основу будущего роста рынка STD диагностики.

По месту проведения тестирования: point-of-care нарушает доминирование лабораторий

Лаборатории все еще обрабатывали 62,34% образцов в 2024 году, но импульс роста смещается в сторону децентрализованных форматов. Системы point-of-care, развивающиеся с CAGR 8,56%, соответствуют целям поставщиков по немедленному началу лечения и желанию пациентов получать дискретные результаты в тот же визит. Устройства CLIA-waived, одобренные FDA, такие как cobas liat, демонстрируют, что сложные молекулярные рабочие процессы могут поместиться на настольных инструментах. Каналы телемедицины дополнительно расширяют охват, связывая удаленные станции тестирования с виртуальными консультациями, снижая потребность в кирпично-строительных сооружениях.

Домашнее тестирование остается зарождающейся, но взрывной нишей. Рынок стал свидетелем своей первой авторизованной FDA домашней мультиплексной панели в 2025 году, переходя от моделей самосбора по почте к молекулярной детекции в реальном времени. Эта эволюция сочетается с растущими сетями электронных аптек, которые отпускают антибиотики на основе проверенных домашних результатов, ускоряя пути ухода. Хотя центральные лаборатории сохраняют конкурентное преимущество для культурального тестирования чувствительности, более широкая тенденция способствует распределенным моделям, которые минимизируют трение и демократизируют доступ

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: сегмент домашнего ухода бросает вызов доминированию больниц

Больницы и клиники захватили 43,82% размера рынка STD диагностики в 2024 году, обусловленные пакетными услугами, которые интегрируют консультирование и немедленную терапию. Тем не менее канал домашнего ухода расширяется с CAGR 10,07%, катализируемый законодательной поддержкой доступности без рецепта и интероперабельными цифровыми платформами. Диагностические лаборатории остаются незаменимыми для высокосложных рабочих процессов, но многие поворачиваются к выполнению домашних тестов под белой маркой для компенсации эрозии объема. Поставщики телемедицины формируют прямые партнерства с производителями наборов, создавая вертикально интегрированные экосистемы, которые обходят традиционные конвейеры направлений.

Корпоративные велнес-программы в развивающихся странах добавляют предварительные панели ИППП к рутинному скринингу, дополнительно диверсифицируя микс конечных пользователей. Университеты и общественные клиники также пилотируют модели распределения торговых автоматов, которые отпускают анонимизированные тестовые наборы по требованию. Вместе эти тенденции подчеркивают растущую агентность потребителей, побуждая действующих лиц переосмыслить ценностные предложения за пределами чистой аналитической точности к целостному пользовательскому опыту.

Географический анализ

Северная Америка командовала 42,23% глобальной выручки в 2024 году, поддерживаемая страховыми мандатами, которые делают профилактические услуги по ИППП бесплатными, и прочной федеральной координацией для противодействия всплеску сифилиса. Высокие дискреционные расходы на здравоохранение и быстрые регуляторные одобрения держат регион в авангарде инноваций. Тем не менее, внутрирегиональные разрывы преобладают; южные штаты сообщают о показателях инфекции выше среднего, сигнализируя о недообслуживаемых карманах даже в зрелом рынке.

Европа следует со стабильной базой, построенной на универсальном медицинском покрытии и панрегиональной регуляторной гармонизации, но сталкивается с бюджетным давлением, которое способствует экономически эффективным моделям point-of-care. Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с прогнозируемым CAGR 10,93%, обусловленным урбанизацией, инвестициями в общественное здравоохранение и 11,6% распространенностью ИППП среди женщин репродуктивного возраста в Юго-Восточной Азии. Борьба с коррупцией в здравоохранении в Китае кратко замедлила импорт зарубежной диагностики в 2024 году, но инфраструктурные расходы в АСЕАН и Индии расширяют доступ к тестированию.

Латинская Америка и Ближний Восток и Африка вместе образуют развивающийся коридор, где растущая осведомленность и проникновение мобильного здравоохранения компенсируют дефицит инфраструктуры. Финансирование, поддерживаемое ВОЗ, для интегрированной диагностики и недорогих мультиплексных панелей направляет донорский капитал в эти регионы. Южная Африка фиксирует самые высокие в мире возрастные стандартизированные показатели ИППП, делая ее фокусной точкой для пилотных проектов, поддерживаемых донорами, которые могли бы сформировать будущие модели расширения. В целом стратегии географической диверсификации будут определять устойчивость выручки для поставщиков, конкурирующих на глобальном рынке STD диагностики.

Конкурентная среда

Рынок умеренно фрагментирован, с масштабными преимуществами, достающимися фирмам, которые предлагают портфолио множественных патогенов и цифровую связность. Roche использует свою платформу cobas liat для захвата высокомаржинального спроса point-of-care, в то время как непрерывные обновления прошивки продлевают используемые жизненные циклы. Дочерние компании Thermo Fisher и Danaher, такие как Cepheid, конкурируют по широте меню анализов и пропускной способности картриджей, подпитывая технологическую гонку вооружений.

Стратегические поглощения перестраивают границы. OraSure согласилась в декабре 2024 года приобрести Sherlock Biosciences, стремясь коммерциализировать молекулярный самотест CT/NG, находящийся на рассмотрении FDA. Visby Medical получила знаковое разрешение FDA на домашнее тестирование в марте 2025 года и подала мужскую панель двумя месяцами позже, подчеркивая свое намерение строить гендерно-специфические франшизы. Лаборатории, включая Labcorp и Quest Diagnostics, эволюционируют в омни-канальные сервисные хабы, наслаивая логистику, аналитику данных и удаленный сбор образцов для защиты объемов на фоне децентрализации.

Дифференциация платформ теперь вращается вокруг пользовательского интерфейса, интеграции результатов и аналитики антимикробной резистентности, а не только аппаратного обеспечения. Алгоритмы триажа на основе ИИ, такие как те, что разрабатываются для риск-ориентированного скрининга, обещают дальнейшее разделение между новаторами и быстрыми последователями. Поставщики, которые сочетают быструю диагностику с бесшовными рабочими процессами электронного назначения, хорошо позиционированы для командования премиальными ценами и углубления клиентской привязанности в течение следующих пяти лет

Лидеры глобальной индустрии STD диагностики

Diasorin S.p.A

Hologic, Inc

Danaher Corporation(Cephied)

Siemens Healthineers AG

Abbott

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: Visby Medical подала свой тест мужского сексуального здоровья в FDA для разрешения и отказа от CLIA, расширяя свое домашнее портфолио за пределы женского набора, одобренного двумя месяцами ранее

- Декабрь 2024: OraSure Technologies завершила приобретение Sherlock Biosciences за 1,5 миллиарда долларов США для входа на арену молекулярного самотестирования с набором CT/NG, запланированным для подачи в FDA к концу 2025 года

Охват отчета о глобальном рынке STD диагностики

Согласно охвату отчета, ИППП - это инфекции, которые передаются от одного человека к другому во время орального, анального и вагинального секса. Бактерии, паразиты, дрожжи и вирусы являются основными причинами ИППП. Быстрая и ранняя диагностика ИППП ограничит эффекты и прогрессирование заболевания. Если ИППП остаются необработанными, они могут привести к более серьезным и долгосрочным осложнениям здоровья. Рынок STD диагностики сегментирован по типу заболевания, месту диагностического теста, устройству и географии. По типу рынок сегментирован на хламидии, гонорею, сифилис, генитальный герпес, гепатит B, ВИЧ/СПИД (вирус иммунодефицита человека и синдром приобретенного иммунодефицита), вирус папилломы человека и другие заболевания. По устройствам рынок сегментирован на лабораторные устройства (термальные циклеры - ПЦР, считыватели латерального потока иммунохроматографических анализов, проточные цитометры, считыватели абсорбции микропланшетов - иммуноферментный анализ (ELISA) и другие лабораторные устройства) и устройства point-of-care, телефонные чипы (микрофлюидика + ICT) и портативные/настольные/быстрые диагностические наборы). По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в значительных глобальных регионах. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Тестирование на хламидии |

| Тестирование на гонорею |

| Тестирование на сифилис |

| Тестирование на ВПЧ |

| Тестирование на ВПГ |

| Тестирование на ВИЧ |

| Тестирование на трихомонады |

| Тестирование на Mycoplasma genitalium |

| Тестирование на шанкроид |

| Методы на основе иммуноанализа |

| Молекулярная диагностика |

| Секвенирование следующего поколения |

| Биосенсор/микрофлюидика и другие развивающиеся платформы |

| Центральные и больничные лаборатории |

| Быстрые платформы point-of-care |

| Безрецептурные/домашние самотестирования |

| Больницы и клиники |

| Диагностические лаборатории |

| Домашний уход/безрецептурные |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу тестов | Тестирование на хламидии | |

| Тестирование на гонорею | ||

| Тестирование на сифилис | ||

| Тестирование на ВПЧ | ||

| Тестирование на ВПГ | ||

| Тестирование на ВИЧ | ||

| Тестирование на трихомонады | ||

| Тестирование на Mycoplasma genitalium | ||

| Тестирование на шанкроид | ||

| По технологии | Методы на основе иммуноанализа | |

| Молекулярная диагностика | ||

| Секвенирование следующего поколения | ||

| Биосенсор/микрофлюидика и другие развивающиеся платформы | ||

| По месту проведения тестирования | Центральные и больничные лаборатории | |

| Быстрые платформы point-of-care | ||

| Безрецептурные/домашние самотестирования | ||

| По конечному пользователю | Больницы и клиники | |

| Диагностические лаборатории | ||

| Домашний уход/безрецептурные | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая оценка сектора тестирования на ИППП?

Размер рынка тестирования на ИППП составляет 18,18 миллиарда долларов США в 2025 году и прогнозируется к росту с CAGR 7,08% до 25,60 миллиарда долларов США к 2030 году.

Какой тип тестов удерживает наибольшую долю выручки?

Анализы на ВИЧ лидируют с 28,89% глобальной выручки в 2024 году, поддерживаемые зрелым возмещением и давними мандатами скрининга.

Что движет быстрым внедрением тестов на ИППП point-of-care?

Молекулярные системы CLIA-waived, которые обеспечивают результаты менее чем за 20 минут, подталкивают рост point-of-care с CAGR 8,56% за счет улучшения скорости и удобства.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется с CAGR 10,93% до 2030 года благодаря высоким показателям распространенности и значительным инвестициям в инфраструктуру здравоохранения.

Как поведение потребителей меняет динамику рынка?

Одобренное FDA домашнее тестирование в сочетании с поддержкой телемедицины выводит уход из клиник, ослабляя стигму и обеспечивая двузначный рост в каналах домашнего ухода.

Какие технологии будут доминировать в будущем тестировании на ИППП?

Молекулярная диагностика сохраняет масштаб, но секвенирование следующего поколения и мультиплексные панели АМР готовы к самому быстрому росту, поскольку затраты снижаются, а надзор за резистентностью расширяется.

Последнее обновление страницы: