Размер и доля рынка диагностического оборудования для медицинской визуализации Великобритании

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

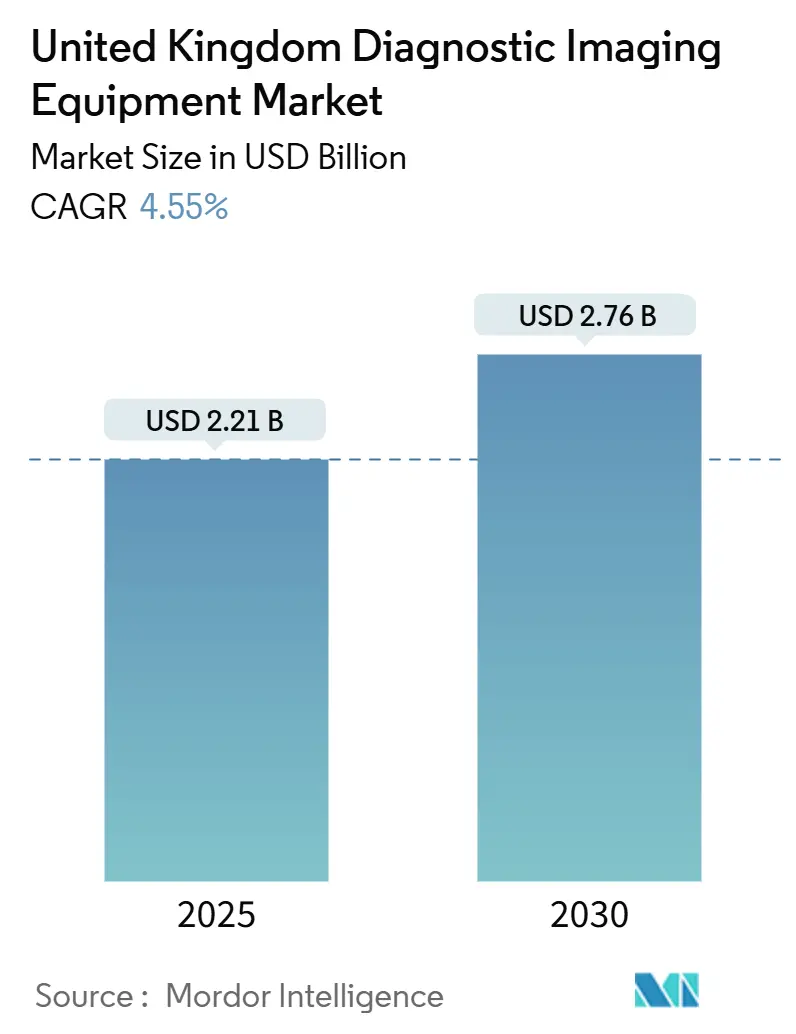

| Размер Рынка (2025) | 2.21 Миллиардов долларов США |

| Размер Рынка (2030) | 2.76 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.55% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностического оборудования для медицинской визуализации Великобритании от Mordor Intelligence

Размер рынка диагностического оборудования для медицинской визуализации Великобритании оценивается в 2,21 млрд долларов США в 2025 году и, как ожидается, достигнет 2,76 млрд долларов США к 2030 году при среднегодовом темпе роста 4,55% в течение прогнозируемого периода (2025-2030). Стабильный рост обеспечивается капитальными вложениями NHS, в частности фондом модернизации в размере 29 млрд долларов США, который поддерживает быструю замену сканеров и развертывание 160 центров общественной диагностики, каждый из которых настроен на высокопроизводительные рабочие процессы МРТ, КТ и ультразвукового исследования.[1]HM Treasury, "Chancellor Announces Record Investment to Rebuild NHS," gov.uk Стареющее население, распространенность хронических заболеваний и программы скрининга, основанные на рекомендациях, в совокупности поднимают годовые объемы визуализации значительно выше 45 миллионов процедур, проведенных в 2024 году, закрепляя структурный спрос. Трения в цепочке поставок, связанные с Brexit, одновременно стимулируют местное производство, такое как завод МРТ Siemens Healthineers в Оксфорде стоимостью 250 млн фунтов стерлингов, снижая импортный риск и закрепляя исследования и разработки следующего поколения. Внедрение технологий склоняется в сторону сканеров с поддержкой ИИ и контрактов на управляемое обслуживание оборудования (MES), которые ускоряют циклы обновления, одновременно облегчая нагрузку на первоначальный капитал. Нехватка рабочей силы с 30% вакансий радиологов усиливает интерес к автоматизации рабочих процессов, которая поддерживает пропускную способность без пропорционального увеличения персонала.

Ключевые выводы отчета

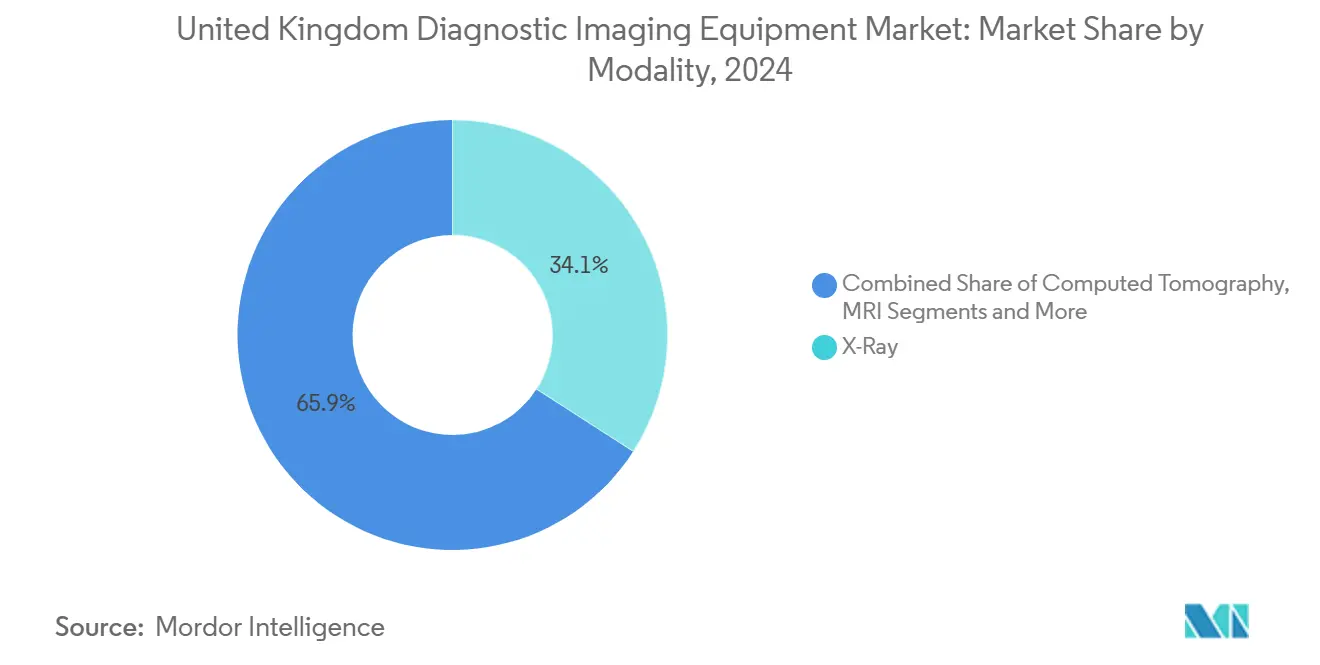

- По модальности рентген занимал 34,12% доли рынка диагностического оборудования для медицинской визуализации Великобритании в 2024 году, тогда как МРТ прогнозируется к расширению со среднегодовым темпом роста 5,97% до 2030 года.

- По портативности стационарные системы занимали 80,84% доли размера рынка диагностического оборудования для медицинской визуализации Великобритании в 2024 году; мобильные и портативные решения планируется расти со среднегодовым темпом роста 6,12% до 2030 года.

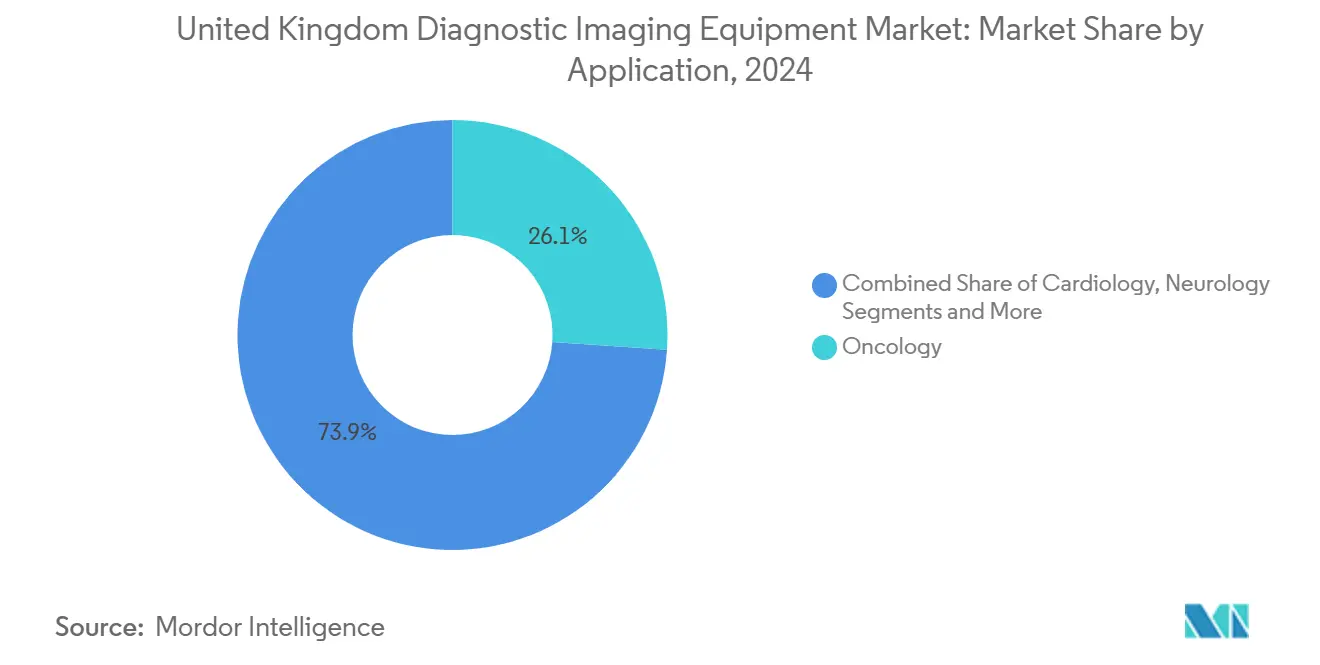

- По применению онкология лидировала с 26,08% доли выручки в 2024 году, в то время как кардиология задает темп рынку со среднегодовым темпом роста 5,81% до 2030 года.

- По конечным пользователям больницы доминировали с 70,95% долей в 2024 году, однако центры диагностической визуализации показывают самый быстрый рост, увеличиваясь со среднегодовым темпом роста 5,68% в течение прогнозируемого периода.

Тенденции и аналитика рынка диагностического оборудования для медицинской визуализации Великобритании

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность хронических заболеваний | +0.8% | Национальный, сосредоточен в городских центрах | Долгосрочный (≥ 4 лет) |

| Растущее внедрение передовых технологий визуализации | +0.7% | Национальный, раннее внедрение в учебных больницах | Среднесрочный (2-4 года) |

| Государственное капитальное финансирование для модернизации парка визуализации NHS | +1.2% | Национальный, приоритет в недообслуживаемых регионах | Краткосрочный (≤ 2 лет) |

| Модель управляемого обслуживания оборудования (MES), сокращающая циклы замены | +0.6% | Национальный, сосредоточен в крупных трестах NHS | Среднесрочный (2-4 года) |

| Инструменты рабочего процесса с поддержкой ИИ, повышающие показатели использования | +0.5% | Национальный, пилотные программы в крупных больницах | Долгосрочный (≥ 4 лет) |

| Внедрение портативного ультразвука в первичных/общественных учреждениях | +0.4% | Национальный, быстрое расширение в сельских районах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических заболеваний

Эскалация сердечно-сосудистых, онкологических и метаболических расстройств подпитывает спрос на мультимодальную визуализацию, причем хронические случаи теперь составляют наиболее быстрорастущую долю от 47 миллионов сканирований NHS, прогнозируемых на 2025 год. Расширение скрининга рака увеличивает интенсивность визуализации на стадиях диагностики, определения стадии и наблюдения, дополнительно повышая использование сканеров. Диабет-связанные сосудистые оценки и мышечно-скелетная дегенерация у стареющей рабочей силы добавляют к росту объема, не зависящему от модальности. Руководящие принципы NICE все больше отдают предпочтение визуализации над инвазивными процедурами, усиливая зависимость от КТ-ангиографии и МР-артрографии. Совокупный эффект - это более высокое количество сканирований в течение жизни на пациента, закрепляющее долгосрочную выручку по всем модальностям.

Растущее внедрение передовых технологий визуализации

Учебные больницы возглавляют закупки КТ, МРТ и рентгеновских систем с поддержкой ИИ, которые сокращают время обследования и уменьшают повторы, тем самым освобождая дефицитную мощность персонала. NICE одобрил четыре инструмента ИИ для обнаружения переломов в 2024 году, указывая на регулятивное принятие и ускоряя требования больничных тендеров к встроенной аналитике.[2]NICE, "AI Technologies Recommended for Fracture Detection," nice.org.uk Цифровой томосинтез молочной железы превосходит 2D маммографию в показателях выявления рака, вызывая общенациональные дорожные карты модернизации. Платформы МРТ 1,5 Т с низким содержанием гелия, такие как MAGNETOM Flow, сокращают эксплуатационные расходы до 30%, удовлетворяя как бюджетные, так и экологические мандаты. Алгоритмы синтетической КТ снижают дозу радиации при сохранении точности изображения, помогая поставщикам соответствовать пороговым значениям и регламентам IR(ME)R 2024.

Государственное капитальное финансирование для модернизации парка визуализации NHS

Программа центров общественной диагностики (CDC) стоимостью 2,3 млрд фунтов стерлингов финансирует более 7 миллионов дополнительных тестов ежегодно, фактически выделяя бюджет на закупку МРТ и КТ в периферийных регионах. Дополнительный фонд лучевой терапии в размере 70 млн фунтов стерлингов ускоряет циклы обновления линейных ускорителей, косвенно стимулируя спрос на дополнительные планировочные КТ. Многопоставщические закупочные рамки, связанные с фондами финансирования, сжимают сроки торгов и заставляют поставщиков предлагать комплексные сервисные предложения. Поскольку ассигнования попадают в фискальные рамки 2025-2026, производители получают краткосрочную определенность объема и могут соответственно планировать запасы.

Модель управляемого обслуживания оборудования (MES), сокращающая циклы замены

Сделки MES конвертируют капитальные расходы в предсказуемые операционные сборы, снижая давление на баланс NHS при гарантировании обновления технологий каждые семь-восемь лет вместо обычных 11 лет в среднем. Поставщики сообщают об экономии затрат жизненного цикла на 11-239% благодаря комплексному обслуживанию, обновлениям программного обеспечения и гарантиям времени работы. Поставщики фиксируют видимость доходов до 25 лет, поддерживая сервис-ориентированные бизнес-модели, которые теперь составляют около 28% заказов поставщиков на рынке диагностического оборудования для медицинской визуализации Великобритании. Соглашение снижает риск устаревания для трестов и согласовывает стимулы поставщиков с показателями производительности, такими как время работы сканера и оборачиваемость отчетов.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на оборудование и процедуры | -0.9% | Национальный, остро в небольших трестах NHS | Среднесрочный (2-4 года) |

| Соответствие дозе радиации и нормативные требования к качеству изображения | -0.3% | Национальный, единообразное исполнение | Долгосрочный (≥ 4 лет) |

| Задержки установки и запасных частей, связанные с Brexit | -0.5% | Национальный, сосредоточен в цепочках поставок, зависимых от ЕС | Краткосрочный (≤ 2 лет) |

| Нехватка радиографов, ограничивающая пропускную способность сканера | -1.1% | Национальный, серьезный в сельских районах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на оборудование и процедуры

Строительство МРТ-кабинетов превышает 2 миллиона фунтов стерлингов с учетом экранирования и модернизации HVAC - цифра, которая превышает годовые капитальные бюджеты многих общественных больниц.[3]National Audit Office, "NHS Supply Chain and Procurement Efficiencies," nao.org.uk Сервисные контракты добавляют еще 10% от покупной цены каждый год, привязывая тресты к крутым накладным расходам на весь операционный срок. Возмещающие тарифы отстают от реальных затрат на передовые модальности, препятствуя раннему внедрению, несмотря на клинические преимущества. Стареющие активы - 57% КТ-сканеров сейчас старше пяти лет - повышают расходы на обслуживание и незапланированные простои, снижая пропускную способность и доходы. В совокупности эти ценовые давления замедляют темп, с которым небольшие учреждения могут присоединиться к программам модернизации.

Нехватка радиографов, ограничивающая пропускную способность сканера

30% вакансий радиологов и 17,5% дефицит маммографов увеличивают очереди отчетов до медианы восемь дней оборота в некоторых трестах. Продленные смены и сверхурочные подрывают удержание персонала, увековечивая цикл убыли. Сельские центры страдают больше всего, сталкиваясь со временем набора до 18 месяцев. Хотя инструменты сортировки ИИ и централизованные центры отчетности облегчают некоторые узкие места, регулятивные требования по-прежнему требуют человеческого надзора, ограничивая прирост производительности. Постоянные пробелы в персонале умеряют использование, непосредственно ограничивая объемы сканирования даже там, где существует аппаратная мощность.

Сегментный анализ

По модальности: Доминирование рентгена противостоит моментуму МРТ

Рентген сохранил 34,12% доли рынка диагностического оборудования для медицинской визуализации Великобритании в 2024 году благодаря низким затратам на владение, повсеместным клиническим показаниям и минимальным требованиям к оборудованию. Сегмент пользуется практически универсальным развертыванием в отделениях неотложной помощи, амбулаторных клиниках и центрах общественной диагностики. Модернизация цифровой радиографии заменяет стареющие CR-кабинеты, повышая чувствительность детектора и сокращая радиацию до 40%. Мобильные DR-блоки обеспечивают визуализацию у постели больного, поддерживая протоколы инфекционного контроля и сокращая время транспортировки пациентов. Тем не менее, плоские ожидания роста отражают насыщение и потолки возмещения.

МРТ демонстрирует самый быстрый среднегодовой темп роста 5,97%, расширяя рынок диагностического оборудования для медицинской визуализации Великобритании за счет расширения случаев использования, таких как мультипараметрические сканирования простаты, количественное определение железа в печени и визуализация плода. Высокопольные 3T и новые 7T платформы захватывают неврологические и ортопедические подспециальности, которые требуют высокого разрешения контраста мягких тканей. Система MAGNETOM Flow с низким содержанием гелия и новая ультра-премиальная градиентная система 1,5T от GE HealthCare ограничивают операционные расходы, расширяя адресуемую базу покупателей. Гибридный ПЭТ-МР имеет нишевую привлекательность для онкологических исследовательских центров, но выигрывает от объединенного академико-промышленного финансирования. КТ, ультразвук, ядерная визуализация, флюороскопия и маммография остаются критически важными, но показывают средний однозначный рост, в основном связанный с заменой, а не чистыми новыми установками.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По портативности: Стационарные установки закрепляются, мобильные решения ускоряются

Стационарные кабинеты обеспечили 80,84% размера рынка диагностического оборудования для медицинской визуализации Великобритании в 2024 году, отражая укоренившийся больничный спрос на высокопроизводительные КТ, МРТ и интервенционные лаборатории. Крупные учебные больницы инвестируют в многокомнатные кабинеты с общими зонами управления и интегрированными RIS/PACS, достигая использования мощности выше 85%. Экранированные бункеры и ограничения веса гантри удерживают эти системы прочно привязанными к месту. Продления гарантии и модульные обновления продлевают срок службы активов, однако циклы обновления парка сокращаются под соглашениями MES.

Наоборот, мобильные и портативные платформы показывают среднегодовой темп роста 6,12%, используя волну децентрализации, которая размещает диагностику ближе к пациентам. Центры общественной диагностики полагаются на трейлерные КТ и МРТ блоки, которые ротируются через сельские зоны обслуживания, обеспечивая ежедневную мощность 40 сканирований без затрат на кирпич и раствор. Портативный ультразвук Butterfly Network стоимостью 1699 фунтов стерлингов сжимает традиционную тележку за 50000 долларов США в зонд размером со смартфон, открывая внедрение в местах оказания помощи в 21 тресте. Портативные C-дуги и мини-флюороскопические системы поддерживают центры дневной хирургии, дальше рассредоточивая мощность визуализации. Рост зависит от обучения клиницистов и согласования возмещения, оба продвигаются через пути цифровой аккредитации NHS.

По применению: Онкология доминирует, кардиология опережает

Онкология внесла 26,08% выручки 2024 года, что является следствием многоэтапных путей лечения рака, требующих серийной визуализации от скрининга до выживания. ПЭТ-КТ и двухэнергетическая КТ количественно определяют метаболизм и васкуляризацию опухоли, в то время как МРТ лежит в основе планирования лучевой терапии. Правительственный выделенный капитал лучевой терапии обеспечивает запланированное развертывание 70 новых линейных ускорителей, каждый в паре с планировочными КТ, которые питают экосистему онкологической визуализации. Программное обеспечение ИИ для контурирования сокращает время планирования, но все еще зависит от высококачественной базовой визуализации.

Кардиология выигрывает гонку роста со среднегодовым темпом роста 5,81%, движимая одобрением NICE КТ коронарной ангиографии как теста первой линии для оценки боли в груди. КТ-сканеры с двумя источниками, способные к временному разрешению менее 50 мс, открывают неинвазивные двери к расчетам фракционного резерва потока, вытесняя инвазивную катетеризацию. Позднее усиление гадолиния МРТ обнаруживает микроинфаркты, которые направляют эскалацию терапии, в то время как ультразвуковая визуализация деформации отслеживает прогрессирование сердечной недостаточности. Неврология, ортопедия, гастроэнтерология, гинекология и неотложная медицина поддерживают устойчивый спрос, закрепленный в пересмотрах руководящих принципов и демографических тенденциях, коллективно обеспечивая дополнительные подъемы, но не затмевая онкологию или кардиологию по доле или темпу.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: Больницы доминируют, диагностические центры растут

Больницы составляли 70,95% размещений оборудования в 2024 году, отражая комплексные потребности в модальности и мандаты круглосуточного обслуживания. Фондовые тресты управляют сложностью парка через MES или нейтральное к поставщику управление активами, обеспечивая контрольные показатели времени работы ≥ 99%. Учебные больницы продвигают передовые исследования, получая гранты, которые субсидируют высокопольные МРТ и прототипы гибридной визуализации. Частные больничные сети добавляют премиальные установки в высокодоходных коридорах Лондона и Юго-Востока, дальше укрепляя долю больниц.

Центры диагностической визуализации, однако, продвигаются со среднегодовым темпом роста 5,68%, подпитываемые развертыванием CDC, которое позиционирует отдельные центры для объемно-ориентированных рабочих процессов МР и КТ. Центры оптимизируют планировку для потока пациентов, развертывают сортировку ИИ для приоритизации сканирований и используют продленные часы для очистки плановых задолженностей. Частные визуализационные франшизы размещаются внутри торговых парков, маркетируя быстрые самооплачиваемые сканирования заботящимся о здоровье потребителям. Мобильные службы, академические учреждения и специализированные клиники завершают микс конечных пользователей, поглощая нишевые технологии, такие как ПЭТ-МР или высокочастотный ультразвук для исследований или третичных показаний.

Географический анализ

Англия поглощает значительную часть рынка диагностического оборудования для медицинской визуализации Великобритании, поддерживаемую плотным населением и крупными учебными больницами в Лондоне, Манчестере, Бирмингеме и Лидсе. Мидлендс и Северо-Восток выигрывают от целевых грантов CDC, направленных на исправление исторических дефицитов доступа, вызывая резкие закупки трейлерных КТ и ультразвука. Централизованные закупки Шотландии направляют оптовые заказы через NHS National Services Scotland, достигая объемных скидок до 12% и стандартизированных парков сканеров, которые упрощают обучение и обслуживание.

Уэльс использует Академию визуализации в Кардиффе для гармонизации стандартов протоколов и ускорения пилотных оценок ИИ - шаг, который, как ожидается, поднимет использование в сельских советах здравоохранения, лишенных специалистов-радиологов. Двойное регулирование устройств UKCA/CE в Северной Ирландии налагает дополнительную документооборот, который удлиняет сроки поставки на несколько недель, подталкивая тресты к поиску поставщиков с местными буферными запасами. Во всех деволюционных нациях сельские географии зависят от мобильных МРТ и КТ караванов, поддерживаемых цифровыми PACS магистралями к столичным центрам отчетности.

Единообразное исполнение IR(ME)R 2024 обеспечивает управление дозой по всей стране, заставляя поставщиков инвестировать в программное обеспечение отслеживания доз независимо от локальных регламентов. Региональные аудиты активов определяют списки приоритетов замены, согласовывая капитальные потоки с профилями возраста оборудования, а не политическими границами. Следовательно, распространение передовых модальностей следует логике стратегических инвестиций - потребности населения и устаревания парка - а не простой географической демаркации.

Конкурентная среда

Структура рынка склоняется к горстке диверсифицированных конгломератов: Siemens Healthineers, GE Healthcare и Philips, капитализирующих на широте портфеля, внутренних сервисных базах и долгосрочных отношениях с NHS. Каждый связывает заявки на оборудование с MES, кибербезопасными PACS и магазинами приложений ИИ, объединяя службы жизненного цикла, которые притупляют чисто ценовую конкуренцию. Canon Medical, Fujifilm и Samsung Medison оспаривают долю с целенаправленной дифференциацией - модальности без радиации, комфортные дизайны открытого МРТ или акушерский ультразвук с направлением ИИ - позволяя им выигрывать отдельные тендеры, несмотря на меньшие сервисные рабочие силы.

Портативные дизрапторы, такие как Butterfly Network и Mindray, эксплуатируют низкие ценовые точки и интеграцию со смартфонами для проникновения в сегменты первичной помощи, ранее неэкономичные для традиционных поставщиков. ИИ стартапы поворачиваются к программному обеспечению как услуге, партнерствуя с основными производителями оборудования для распространения, но сохраняя алгоритмическую интеллектуальную собственность, которая приносит подписочные аннуитеты. Влияние соответствия нормативным требованиям становится стратегическим рвом; поставщики инвестируют в запись доз в реальном времени и облачную кибербезопасность для удовлетворения строгих стандартов NHS Digital.

Стратегические ходы изобилуют: Manchester University NHS Foundation Trust подписал 15-летнее технологическое партнерство с Siemens Healthineers, охватывающее сканеры, MES и обучение персонала; GE Healthcare объединился с NVIDIA для встраивания генеративного ИИ в автоматическое позиционирование рентгена; Philips расширил свой центр восстановления в Великобритании, сигнализируя о игре экономики замкнутого цикла, которая предлагает системы с более низкой стоимостью и гарантией для трестов с нехваткой денежных средств. Конкурентный объектив таким образом смещается от чистой мощности оборудования к экосистемной ценности - глубине обслуживания, конвейерам ИИ и экологическим полномочиям.

Лидеры индустрии диагностического оборудования для медицинской визуализации Великобритании

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

-

GE HealthCare

-

Canon Medical Systems Corporation

-

Fujifilm Holdings Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Medecon Healthcare партнерство с United Imaging Healthcare для поставки и обслуживания рентгеновских систем в учреждениях NHS и частного здравоохранения в Великобритании.

- Август 2024: Yeovil Hospital установила высокоразрешающий КТ-сканер для повышения пропускной способности грудной и травматологической визуализации.

- Апрель 2024: ScanNav AI от Intelligent Ultrasound был интегрирован в машины GE Healthcare SonoLyst live, обеспечивая автоматический захват во время акушерских сканирований среднего триместра.

- Ноябрь 2023: Manchester University NHS Foundation Trust заключил 15-летнее партнерство с Siemens Healthineers для капитального ремонта инфраструктуры визуализации, включая новые блоки ультразвука, КТ и МРТ.

Область отчета по рынку диагностического оборудования для медицинской визуализации Великобритании

В соответствии с областью отчета, диагностическая визуализация - это процесс создания визуального представления внутренней части тела для медицинского вмешательства. Оборудование, используемое для процедур диагностической визуализации, помогает в создании базы данных нормальной анатомии и физиологии внутренних органов, чтобы любая аномалия могла быть замечена немедленно. Способность создавать изображения внутренней анатомии пациента и преобразовывать их в пленку через диагностическую визуализацию произвела революцию в том, как многие болезни и травмы обнаруживаются, диагностируются и лечатся. Рынок имеет применения в различных медицинских областях, таких как кардиология, онкология, неврология и ортопедия. Рынок диагностического оборудования для медицинской визуализации Великобритании сегментирован по модальности (МРТ, компьютерная томография, ультразвук, рентген, ядерная визуализация, флюороскопия и маммография), применению (кардиология, онкология, неврология, ортопедия, гастроэнтерология, гинекология и другие применения) и конечному пользователю (больницы, диагностические центры и другие конечные пользователи). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| МРТ | Высокопольная (>1,5 Т) |

| Низкопольная (≤1,5 Т) | |

| Компьютерная томография | Высокосрезовая (>64) |

| Средне-срезовая (16-64) | |

| Низко-срезовая (<16) | |

| Конусно-лучевая КТ | |

| Ультразвук | Диагностическая (2D) |

| Диагностическая (3D/4D) | |

| Портативная/мобильная | |

| Рентген | Цифровая радиография |

| Аналоговая радиография | |

| Мобильная DR | |

| Ядерная визуализация | ПЭТ |

| ОФЭКТ | |

| Гибридная (ПЭТ-КТ / ПЭТ-МР) | |

| Флюороскопия | Стационарная C-дуга |

| Мобильная C-дуга | |

| Маммография | Цифровая 2D |

| 3D томосинтез |

| Стационарные системы |

| Мобильные и портативные системы |

| Кардиология |

| Онкология |

| Неврология |

| Ортопедия |

| Гастроэнтерология |

| Гинекология |

| Другие применения |

| Больницы |

| Центры диагностической визуализации |

| Другие конечные пользователи |

| По модальности | МРТ | Высокопольная (>1,5 Т) |

| Низкопольная (≤1,5 Т) | ||

| Компьютерная томография | Высокосрезовая (>64) | |

| Средне-срезовая (16-64) | ||

| Низко-срезовая (<16) | ||

| Конусно-лучевая КТ | ||

| Ультразвук | Диагностическая (2D) | |

| Диагностическая (3D/4D) | ||

| Портативная/мобильная | ||

| Рентген | Цифровая радиография | |

| Аналоговая радиография | ||

| Мобильная DR | ||

| Ядерная визуализация | ПЭТ | |

| ОФЭКТ | ||

| Гибридная (ПЭТ-КТ / ПЭТ-МР) | ||

| Флюороскопия | Стационарная C-дуга | |

| Мобильная C-дуга | ||

| Маммография | Цифровая 2D | |

| 3D томосинтез | ||

| По портативности | Стационарные системы | |

| Мобильные и портативные системы | ||

| По применению | Кардиология | |

| Онкология | ||

| Неврология | ||

| Ортопедия | ||

| Гастроэнтерология | ||

| Гинекология | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Центры диагностической визуализации | ||

| Другие конечные пользователи | ||

Ключевые вопросы, отвеченные в отчете

Какова стоимость рынка диагностического оборудования для медицинской визуализации Великобритании в 2025 году?

Рынок составляет 2,21 млрд долларов США в 2025 году и прогнозируется достичь 2,76 млрд долларов США к 2030 году.

Какая модальность растет быстрее всего в Великобритании?

МРТ регистрирует самый высокий среднегодовой темп роста 5,97%, поддерживаемый гелий-сберегающими дизайнами и более широкими клиническими показаниями.

Как центры общественной диагностики влияют на спрос на оборудование?

CDC централизуют закупки для высокопроизводительных КТ и МРТ, ускоряя циклы замены и повышая спрос в недообслуживаемых регионах.

Каковы главные барьеры для использования сканеров?

Высокие затраты на владение и 30% дефицит радиологов замедляют пропускную способность, несмотря на адекватную аппаратную мощность.

Какие компании доминируют в поставках оборудования для визуализации в Великобритании?

Siemens Healthineers, GE Healthcare и Philips вместе доминируют в новых установках, используя контракты управляемых услуг.

Как ИИ решает проблемы нехватки рабочей силы?

Инструменты ИИ, одобренные NICE, сортируют изображения и автоматизируют измерения, сокращая рабочие нагрузки отчетности до 50% при сохранении точности.

Последнее обновление страницы: