Размер и доля рынка диагностического оборудования для визуализации Европы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

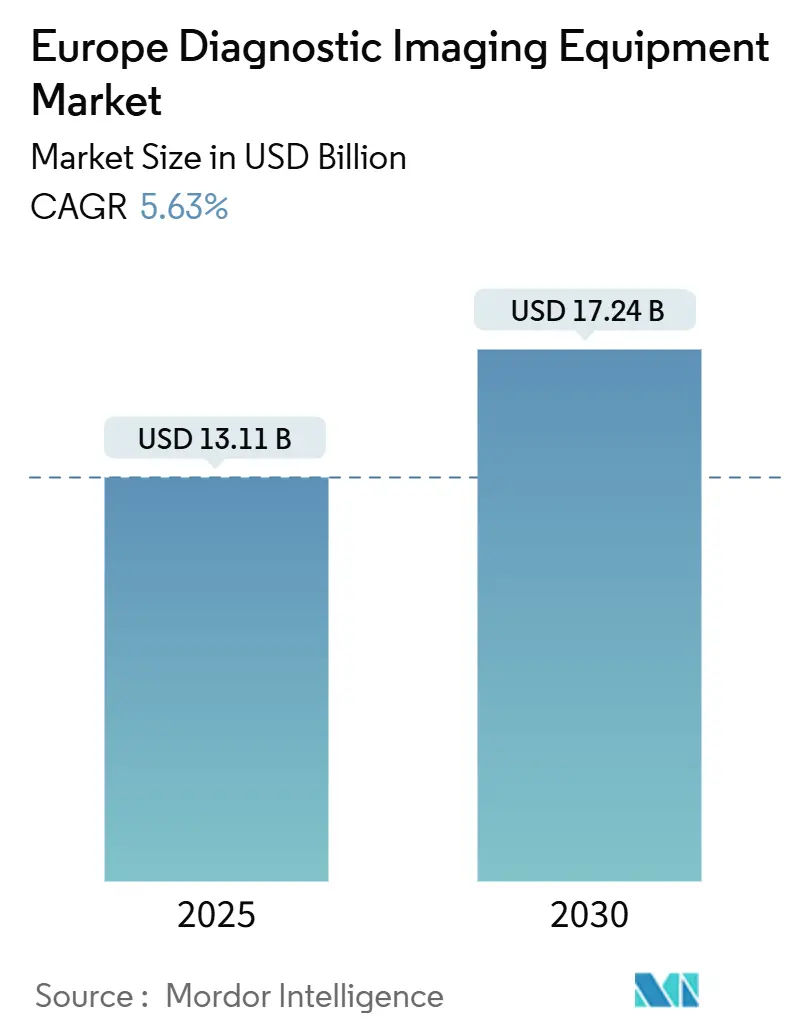

| Размер Рынка (2025) | 13.11 Миллиардов долларов США |

| Размер Рынка (2030) | 17.24 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.63% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностического оборудования для визуализации Европы компанией Mordor Intelligence

Размер рынка диагностического оборудования для визуализации Европы оценивается в 13,11 млрд долларов США в 2025 году и ожидается, что достигнет 17,24 млрд долларов США к 2030 году, со среднегодовым темпом роста 5,63% в течение прогнозного периода (2025-2030). Ускоренные циклы обновления оборудования, быстро стареющее население и требования по цифровизации больниц поддерживают кривую роста. Фотон-счетная КТ, безгелиевая МРТ и программное обеспечение рабочих процессов на базе ИИ улучшают качество изображений, сокращают время сканирования и компенсируют нехватку рабочей силы, создавая сильный спрос на замену. Правительства направляют новый капитал в современные кабинеты визуализации через такие программы, как Закон о будущем больниц Германии и План инноваций в здравоохранении Франции, расширяя доходную базу для поставщиков. Между тем, частные инвестиционные группы консолидируют амбулаторные радиологические сети, увеличивая покупательную способность для крупных обновлений парка. Усиливающаяся конкуренция между Siemens Healthineers, Philips и GE HealthCare стимулирует агрессивные запуски продуктов, которые делают упор на устойчивость, автоматизацию и снижение общей стоимости владения

Ключевые выводы отчета

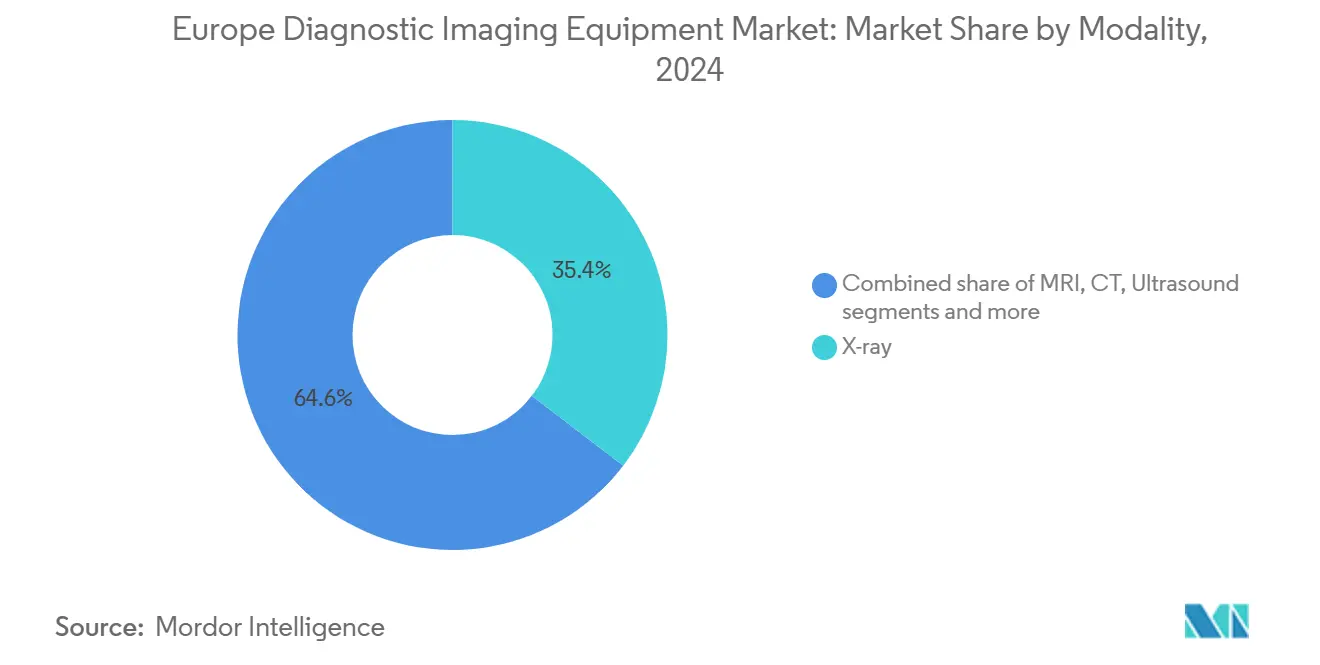

- По типу оборудования рентгеновские системы лидировали с долей выручки 35,41% в 2024 году; МРТ прогнозируется к расширению со среднегодовым темпом роста 7,46% до 2030 года.

- По мобильности стационарные системы удерживали 79,21% доли рынка диагностического оборудования для визуализации Европы в 2024 году, в то время как мобильные и портативные системы зафиксировали наивысший прогнозируемый среднегодовой темп роста 7,12% до 2030 года.

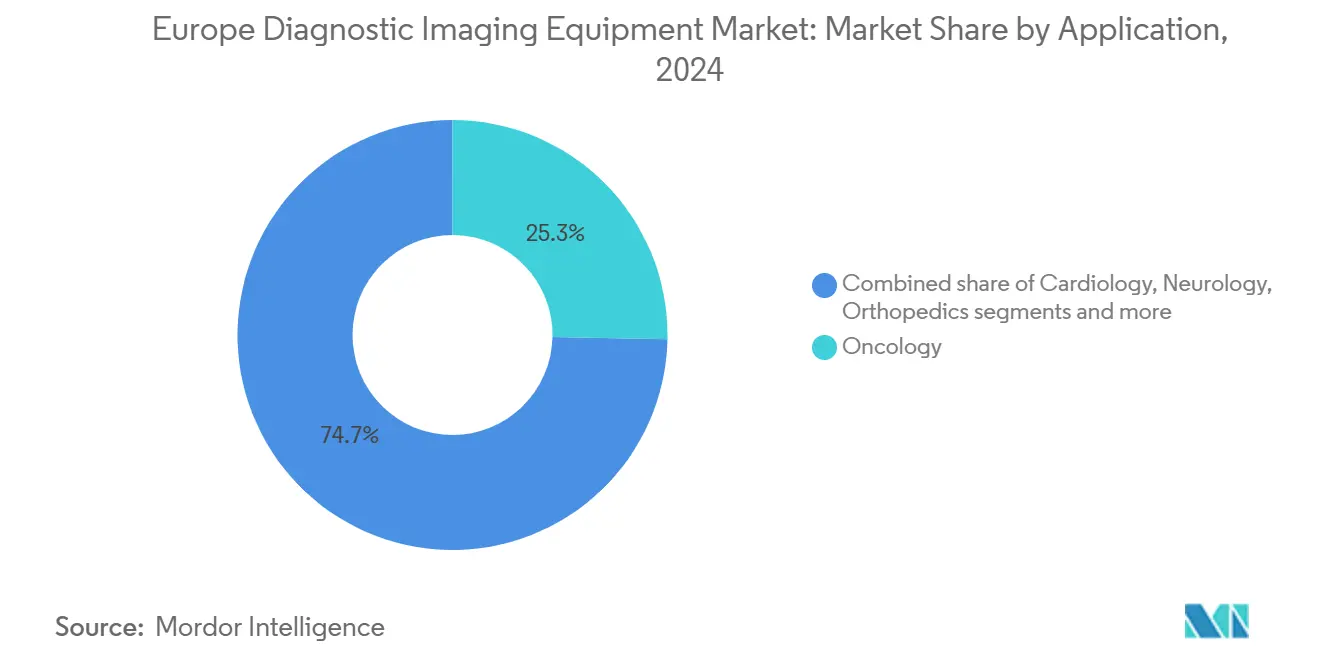

- По применению онкология составила долю 25,31% размера рынка диагностического оборудования для визуализации Европы в 2024 году, а кардиология продвигается со среднегодовым темпом роста 6,82% до 2030 года.

- По конечному пользователю больницы захватили 71,18% выручки в 2024 году; центры диагностической визуализации демонстрируют быстрейший рост со среднегодовым темпом роста 7,95% до 2030 года.

- По странам Германия удерживала долю рынка 26,69% в 2024 году, а Франция приобрела быстрейший рост в европейской индустрии диагностической визуализации со среднегодовым темпом роста 5,86% с 2025 по 2030 год.

Тенденции и аналитика рынка диагностического оборудования для визуализации Европы

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Стареющее население и бремя хронических заболеваний | +1.8% | Германия, Италия, Восточная Европа | Долгосрочно (≥ 4 лет) |

| Непрерывные инновации в технологиях визуализации | +1.2% | Основные рынки ЕС | Среднесрочно (2-4 года) |

| Модернизация больниц и цифровые инвестиции | +0.9% | Германия, Франция, Нидерланды | Среднесрочно (2-4 года) |

| Внедрение минимально инвазивных процедур под контролем визуализации | +0.7% | Западная Европа | Краткосрочно (≤ 2 лет) |

| Расширение амбулаторных и мобильных моделей услуг визуализации для большего доступа | +0.5% | Великобритания, Нидерланды, Скандинавия | Краткосрочно (≤ 2 лет) |

| Правительственные инициативы, способствующие ранней диагностике и интеграции цифрового здравоохранения | +0.4% | Франция, Германия, Нидерланды | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Распространенность хронических заболеваний и стареющее население Европы

Когорта европейцев старше 65 лет планируется к росту с 21% в 2023 году до 29% к 2050 году, что приводит к миллионам дополнительных онкологических, кардиологических и опорно-двигательных сканирований каждый год.[1]Источник: OECD, "Health at a Glance Europe 2024," OECD Publishing, oecd.org Заболеваемость раком уже превышает 4,47 миллиона новых случаев ежегодно, при этом северные и западные страны выявляют заболевания раньше благодаря организованному скринингу. Больницы реагируют, приоритизируя многоцелевые сканеры, которые справляются с высокими ежедневными объемами, но обеспечивают субмиллиметрическое разрешение. Поставщики удовлетворяют этот всплеск более широкими МРТ-аппаратами и линейками низкодозных КТ, которые сохраняют качество изображения для ослабленных пациентов. Программы управления хроническими заболеваниями также стимулируют устойчивые направления на амбулаторную визуализацию, переориентируя закупки на масштабируемые, подключенные к облаку системы, которые упрощают обмен изображениями между направляющими врачами.

Непрерывные технологические инновации в визуализации

Фотон-счетная КТ обеспечивает до четырехкратно более высокое пространственное разрешение и значительно более низкую дозу радиации, чем обычные детекторы, завоевывая ранних последователей в таких учреждениях, как больница Сан-Рафаэле в Италии. ИИ-ассистированная реконструкция на безгелиевой МРТ-платформе Siemens Healthineers сокращает время исследований на 30%, обеспечивая больше сканирований в день и ослабляя очереди в расписании. Франция выделила 1,5 млрд евро на ИИ в здравоохранении, и ранние пилотные проекты показывают 28% улучшение в обнаружении опухолей с ИИ-ассистированной маммографией. Эти прорывы вызывают замену оборудования даже в условиях ограниченного бюджета, поскольку операционная экономия компенсирует премии по цене передовых технологий. Поставщики дополняют оборудование основанными на подписке ИИ-пакетами, которые автоматизируют повторяющиеся задачи и поддерживают удаленное чтение.

Растущие инвестиции в инфраструктуру здравоохранения и программы модернизации больниц

Закон о будущем больниц Германии вкладывает более 4 млрд евро в цифровые обновления в 1 624 больницах, при этом ИТ-системы визуализации и парки сканеров занимают место среди топовых категорий расходов. Партнерства по стоимости, такие как 12-летнее соглашение на 55 млн евро между Siemens Healthineers и Университетской больницей Нанта, объединяют несколько КТ, МРТ и ультразвуковых аппаратов с обязательствами по обслуживанию и обучению персонала. Капитальные программы нацелены на сокращение списков ожидания и повышение диагностических стандартов, побуждая крупные многолетние тендеры, которые вознаграждают поставщиков, способных интегрировать цепи визуализации в корпоративные платформы больниц. Модернизация также позиционирует учреждения для квалификации на будущие модели возмещения, основанные на результатах, которые зависят от точной, своевременной диагностики.

Растущее внедрение минимально инвазивных процедур под контролем визуализации в различных специальностях

Хирурги и интервенционные радиологи все больше полагаются на живую визуализацию для навигации катетеров, абляционных зондов и роботических инструментов, уменьшая травму пациента и продолжительность пребывания. Доказательства из поясничных интервенций показывают, что минимально инвазивные лечения под контролем визуализации снижают время операционной и послеоперационные осложнения по сравнению с открытой хирургией. Ядерная медицина использует диагностические сканирования для персонализации терапий, типичным примером является французское разрешение на возмещение для лечения рака простаты 177Lu-PSMA, которое сочетает ПЭТ-визуализацию с таргетными радиофармацевтическими препаратами. Процедурный сдвиг ускоряет спрос на гибридные операционные залы, оснащенные высокоразрешающей флюороскопией, конусно-лучевой КТ и ультразвуковыми системами, способными к визуализации слияния в реальном времени.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокий капитал и общая стоимость владения для продвинутого оборудования визуализации | -1.1% | Малые больницы, развивающиеся страны ЕС | Среднесрочно (2-4 года) |

| Устойчивая нехватка радиологов и технологов визуализации | -0.8% | Великобритания, Германия, Франция | Долгосрочно (≥ 4 лет) |

| Строгий регулятивный ландшафт ЕС, продлевающий одобрения | -0.6% | По всему ЕС | Среднесрочно (2-4 года) |

| Неопределенность в политиках возмещения в рамках государственных систем здравоохранения | -0.4% | Германия, Франция, Италия, Испания | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокий капитал и общая стоимость владения для продвинутого оборудования визуализации

Фотон-счетная КТ и 3 Т МРТ-аппараты могут превышать 1 млн долларов США за штуку, в то время как ежегодные сервисные контракты часто равны 10% от покупной цены. Соответствие EU MDR добавляет дополнительные пред-маркетинговые расходы, превышающие 50 000 долларов США для устройств класса III, и может удлинить время выхода на рынок, задерживая реализацию доходов для производителей и ограничивая ранний доступ для провайдеров.[2]Источник: EuroDev, "The Cost of Obtaining EU MDR Certification," eurodev.com Меньшие клиники борются с обоснованием таких затрат под фиксированным возмещением, потенциально расширяя географические пропасти в уходе.

Устойчивая нехватка радиологов и технологов визуализации

Опросы Соединенного Королевства показывают, что 75% отделений визуализации работают с незаполненными консультантскими позициями, заставляя полагаться на временный персонал и аутсорсинг телерадиологии. По всей Европе уровень вакансий технологов поднялся до 18,1% в 2024 году с 6,2% три года назад, раздувая затраты на рабочую силу и удлиняя очереди пациентов. Инструменты ИИ-триажа и сети удаленного чтения помогают смягчить давление, но не могут полностью заменить опытный персонал для сложных процедур.

Сегментационный анализ

По типу оборудования: динамика МРТ переформирует диагностические приоритеты

Рентген сохранил наибольшую долю рынка диагностического оборудования для визуализации Европы на уровне 35,41% в 2024 году, закрепленную повсеместным использованием в травматологии и первичной помощи. Это доминирование стабильно в среднесрочных прогнозах, но среднегодовой темп роста МРТ 7,46% представляет самую быструю полосу, поддерживаемую технологией безгелиевых магнитов, которая исключает логистику жидкого криогена и сокращает выбросы жизненного цикла. Поставки фотон-счетной КТ также ускоряются благодаря протоколам стадирования в онкологии, требующим более тонкой характеристики поражений. УЗИ остается незаменимым в кардиальных, акушерских и точечных настройках; 80% бельгийских отделений неотложной помощи уже используют портативные сканеры для прикроватного триажа. Ядерная визуализация вписывается в терагностические режимы, в то время как цифровая маммография наслаждается поддержкой принятия решений ИИ, которая повышает чувствительность обнаружения рака.

Рост доли МРТ переформирует бюджеты R&D поставщиков в сторону продвинутых катушек, коррекции движения и сжатого зондирования. Производители рентгена противостоят, интегрируя обнаружение переломов ИИ и функциональность двойной энергии. Поставщики КТ объединяют панели отслеживания доз для удовлетворения ужесточающегося управления радиацией. Игроки сегмента, которые поставляют комплексные экосистемы оборудования-аппаратное обеспечение, программное обеспечение и сервис-захватывают темы повторяющихся доходов и углубляют привязанность аккаунтов в рамках рынка диагностического оборудования для визуализации Европы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По мобильности: мобильность преодолевает пропасти доступа

Стационарные системы все еще представляют 79,21% установленной базы и остаются незаменимыми для высокопроизводительных онкологических и травматологических центров. Эти комплексы размещают потолочные детекторы, 64-срезовую КТ и 3 Т МРТ, которые закрепляют мультидисциплинарные хабы. Тем не менее, меняющиеся модели ухода поддерживают гибкие решения, продвигая мобильные и портативные системы со среднегодовым темпом роста 7,12%. Размер рынка диагностического оборудования для визуализации Европы для портативного УЗИ прогнозируется к росту свыше 1,2 млрд долларов США к 2030 году, поскольку врачи общей практики и парамедики внедряют карманные устройства, которые ускоряют триаж в машинах скорой помощи и сельских клиниках. Финансирование Chipiron в размере 17 млн долларов США для разработки компактной МРТ подчеркивает веру инвесторов в разрушительный потенциал мобильности.

Мобильные КТ и С-дуги также согласуются с расширением хирургических комплексов и отделений травматологической реанимации, которые требуют быстрой визуализации без транспортировки пациентов. Поставщики совершенствуют время работы батареи, беспроводную передачу данных и противомикробные корпуса для поддержки протоколов инфекционного контроля. Между тем, лизинговые фирмы предлагают модели оплаты за сканирование, которые устраняют первоначальные капитальные барьеры, особенно для малых больниц, и подпитывают более широкое распространение по рынку диагностического оборудования для визуализации Европы.

По применению: кардиология теснит лидерство онкологии

Онкология сохранила долю выручки 25,31% в 2024 году, поскольку программы скрининга рака и планирование прецизионной лучевой терапии полагаются на мультимодальные оценки. Однако кардиология демонстрирует быстрейший рост со среднегодовым темпом роста 6,82% через улучшенную КТ-основанную коронарную оценку и протоколы стресс-МРТ. Доля рынка диагностического оборудования для визуализации Европы для кардиальной визуализации готова к расширению, поскольку 45-минутные комплексные сканирования заменяют множественные отдельные тесты, повышая эффективность пропускной способности. Неврология выигрывает от ИИ-ассистированных проектов триажа инсульта, таких как консорциум UMBRELLA стоимостью 26,9 млн евро, который предоставляет поддержку принятия решений в реальном времени. Ортопедия эксплуатирует конусно-лучевую КТ и программное обеспечение для уменьшения металлических артефактов для уточнения планирования имплантатов.

Межспециальный спрос диверсифицирует продуктовые дорожные карты. Онкологически-фокусированные достижения в спектральной КТ переливаются в кардиологический анализ бляшек, в то время как высокочастотное УЗИ, разработанное для электрофизиологии, также обслуживает педиатрические клиники. Поставщики, которые используют модульные платформы для адресации перекрывающихся клинических протоколов, получают преимущества в затратах и сокращают циклы разработки в рамках рынка диагностического оборудования для визуализации Европы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: независимые центры визуализации масштабируются

Больницы командовали 71,18% расходов в 2024 году благодаря широким смешениям случаев и неотложной помощи, тем не менее центры диагностической визуализации демонстрируют среднегодовой темп роста 7,95%, поскольку они предоставляют более быстрые назначения и прозрачное ценообразование. Частный капитал владеет до 20% французских амбулаторных практик визуализации, вкладывая средства в обновления сканеров и расширение в соседние страны. Размер рынка диагностического оборудования для визуализации Европы, выделенный этим центрам, прогнозируется к существенному росту к 2030 году, поскольку основанные на стоимости страховщики направляют неострые обследования от более дорогих больничных настроек. Слияние Evidia создает сеть из более чем 100 точек, которая договаривается о скидках на объем по многолетним контрактам на оборудование.

Академические учреждения и организации контрактных исследований также увеличивают бюджеты визуализации для поддержки клинических испытаний персонализированных терапий, в то время как мобильные флоты предоставляют избыточную мощность во время проектов ремонта. Разнообразие конечных пользователей подталкивает поставщиков к созданию гибкого финансирования, гарантий безотказной работы и панелей управления флотом, управляемых ИИ, для привлечения долгосрочного сервисного дохода от рынка диагностического оборудования для визуализации Европы.

Географический анализ

Германия доминировала на рынке, приобретя долю рынка 28,69% в 2024 году; она далее доминирует в закупках благодаря промышленной глубине и плотности клинических исследований. Франция прогнозируется к росту с самым быстрым среднегодовым темпом роста 5,86% с 2025 по 2030 год. Франция следует со своим Планом инноваций в здравоохранении на 7,5 млрд евро, который выделяет 2,4 млрд евро на цифровые приложения, включая архивы изображений, готовые к ИИ. Партнерства, такие как установки Philips-Evidia в Упсале, позиционируют частные клиники Северных стран в авангарде устойчивого обновления МРТ-парка.

Великобритания борется с дефицитом радиологов, который растягивает время чтения, побуждая агрессивный аутсорсинг телерадиологии и приоритизацию ИИ в национальной стратегии визуализации. Испания и Италия развертывают мобильные мульти-скрининговые автобусы для охвата сельских популяций и сокращения углеродных следов на 97%. Нидерланды и Дания наслаждаются почти универсальным внедрением корпоративных PACS и лидируют в облачном обмене изображениями, предоставляя плодородную почву для ИИ-стартапов, которые интегрируются с национальными идентификаторами здравоохранения. Центральные и восточноевропейские государства отстают в плотности сканеров, но демонстрируют двузначный рост, поскольку структурные фонды ЕС субсидируют обновления оборудования.

Трансграничные регуляции данных вызывают интерес к федеративному ИИ, который обучает алгоритмы локально без обмена пациентскими изображениями, поддерживая соответствующее внедрение инноваций по рынку диагностического оборудования для визуализации Европы. Поставщики, которые адаптируют модели финансирования и сервисные сети к местным схемам возмещения, лучше захватывают разнообразие спроса.

Конкурентный ландшафт

Siemens Healthineers, Philips и GE HealthCare коллективно являются ключевыми игроками в рамках рынка диагностического оборудования для визуализации Европы, что указывает на умеренную концентрацию. Siemens зарегистрировал 7,6% рост доходов от визуализации в Q1 2025, движимый развертываниями фотон-счетной КТ и безгелиевой МРТ Magnetom Flow, которая сокращает использование гелия на 99%.[3]Источник: Siemens Healthineers, "Siemens Healthineers Reports Strong Q1 2025 Results," siemens-healthineers.com

Фирмы второго эшелона, такие как Canon, Fujifilm и Esaote, продвигают нишевые инновации в УЗИ и флюороскопии, часто объединяя ИИ-модули и портали удаленного сервиса. United Imaging захватывает государственные тендеры с конкурентной по цене высококлассной КТ и МРТ, бросая вызов лидерам в чувствительных к цене закупках. Частные инвестиционные сети визуализации договариваются о корпоративных соглашениях о покупке, побуждая производителей разрабатывать панели общей стоимости владения флотом и гарантии безотказной работы.

Удостоверения устойчивости появляются как дифференциатор, поскольку больницы учитывают использование энергии и сохранение гелия в оценке тендеров. Поставщики диверсифицируют доходы в управляемые услуги, где фиксированные периодические платежи покрывают оборудование, программное обеспечение и обучение рабочей силы, согласуясь с предпочтениями больниц OPEX и запирая десятилетние отношения в рамках рынка диагностического оборудования для визуализации Европы.

Лидеры индустрии диагностического оборудования для визуализации Европы

-

FUJIFILM Holdings Corporation

-

Siemens Healthineers AG

-

GE HealthCare

-

Koninklijke Philips N.V.

-

Canon Medical Systems Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Февраль 2025: Philips партнерился с Evidia для установки Ambition BlueSeal МРТ и CT 5300 Premium в больнице Aleris Elisabeth, первой частной шведской клинике, развернувшей платформу Philips.

- Ноябрь 2024: Bracco инвестировал 86 млн долларов США в новое швейцарское предприятие для утроения производства ультразвуковых контрастных агентов Radiology Business.

- Август 2024: CVC DIF согласился приобрести фирму мобильной визуализации medneo UK, отражая устойчивый инвесторский интерес к гибким сервисным моделям Medical Device Network.

- Июль 2024: Duke Street приобрел Agito Medical от Philips, расширяя арендные флоты в 10 странах Radiology Business.

Область отчета по рынку диагностического оборудования для визуализации Европы

Согласно области отчета, рынок диагностического оборудования для визуализации покрывает широкий спектр медицинских устройств, используемых для диагностических целей. Он имеет широкий спектр применений в онкологических, ортопедических, гастро- и гинекологических областях.

| МРТ | < 1,5 Т |

| 1,5-3 Т | |

| > 3 Т | |

| КТ | ≤ 16-срезов |

| 64-среза | |

| ≥ 128-срезов и фотон-счетная | |

| УЗИ | 2-D |

| 3-D/4-D | |

| Портативная и POCUS | |

| Рентген | Аналоговый |

| Цифровой (DDR/DR) | |

| Ядерная визуализация | ПЭТ |

| ОФЭКТ | |

| Флюороскопия и С-дуги | |

| Маммография |

| Стационарные системы |

| Мобильные и портативные системы |

| Кардиология |

| Онкология |

| Неврология |

| Ортопедия |

| Гастроэнтерология |

| Женское здоровье и акушерство-гинекология |

| Другие применения |

| Больницы |

| Центры диагностической визуализации |

| Другие конечные пользователи |

| Германия |

| Соединенное Королевство |

| Франция |

| Италия |

| Испания |

| Остальная Европа |

| По типу оборудования | МРТ | < 1,5 Т |

| 1,5-3 Т | ||

| > 3 Т | ||

| КТ | ≤ 16-срезов | |

| 64-среза | ||

| ≥ 128-срезов и фотон-счетная | ||

| УЗИ | 2-D | |

| 3-D/4-D | ||

| Портативная и POCUS | ||

| Рентген | Аналоговый | |

| Цифровой (DDR/DR) | ||

| Ядерная визуализация | ПЭТ | |

| ОФЭКТ | ||

| Флюороскопия и С-дуги | ||

| Маммография | ||

| По мобильности | Стационарные системы | |

| Мобильные и портативные системы | ||

| По применению | Кардиология | |

| Онкология | ||

| Неврология | ||

| Ортопедия | ||

| Гастроэнтерология | ||

| Женское здоровье и акушерство-гинекология | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Центры диагностической визуализации | ||

| Другие конечные пользователи | ||

| По странам | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

Ключевые вопросы, отвеченные в отчете

Какие технологии диагностической визуализации европейские больницы приоритизируют для циклов замены?

Больницы в основном заменяют устаревшие КТ и МРТ-сканеры фотон-счетной КТ и безгелиевыми МРТ-платформами, поскольку эти системы сокращают дозу радиации, снижают использование гелия и беспрепятственно интегрируются с ИИ-программным обеспечением для более быстрого чтения.

Как цели устойчивости влияют на тендеры оборудования визуализации в Европе?

Критерии зеленых закупок теперь присуждают баллы за низкоэнергетические гентри, программы ремонта круговой экономики и сканеры, которые исключают расходные материалы, такие как жидкий гелий, давая эко-разработанным системам ясное конкурентное преимущество.

Какую роль играет ИИ в ослаблении нехватки радиологов в Европе?

Инструменты ИИ все чаще используются для триажа, автоматизированных измерений и проверок качества, позволяя перегруженным радиологическим командам сосредоточиться на сложных случаях, поддерживая время оборота отчетов в рамках клинических руководящих принципов.

Почему частные инвестиционные фирмы активно инвестируют в европейские центры визуализации?

Амбулаторные сети визуализации обеспечивают предсказуемые денежные потоки, выигрывают от технологических обновлений, которые повышают пропускную способность сканирования, и хорошо позиционированы для захвата направлений, поскольку плательщики направляют неургентные обследования от высокозатратных больничных участков.

Как сдвиг к минимально инвазивным процедурам формирует спецификации оборудования?

Интервенционалисты требуют гибридные комнаты с 3D-визуализацией в реальном времени, низкодозной флюороскопией и программным обеспечением слияния, побуждая поставщиков объединять высокоразрешающие С-дуги с навигационными и робототехническими интерфейсами.

Какие барьеры все еще ограничивают внедрение продвинутой визуализации в меньших европейских учреждениях?

Высокая общая стоимость владения, сложные процессы соответствия EU MDR и ограниченный доступ к обученным технологам продолжают задерживать закупки передовых типов оборудования во многих сельских и общественных больницах.

Последнее обновление страницы: