Размер и доля рынка устройств для самоинъекций

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 25.22 Миллиардов долларов США |

| Размер Рынка (2030) | 41.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.67% CAGR |

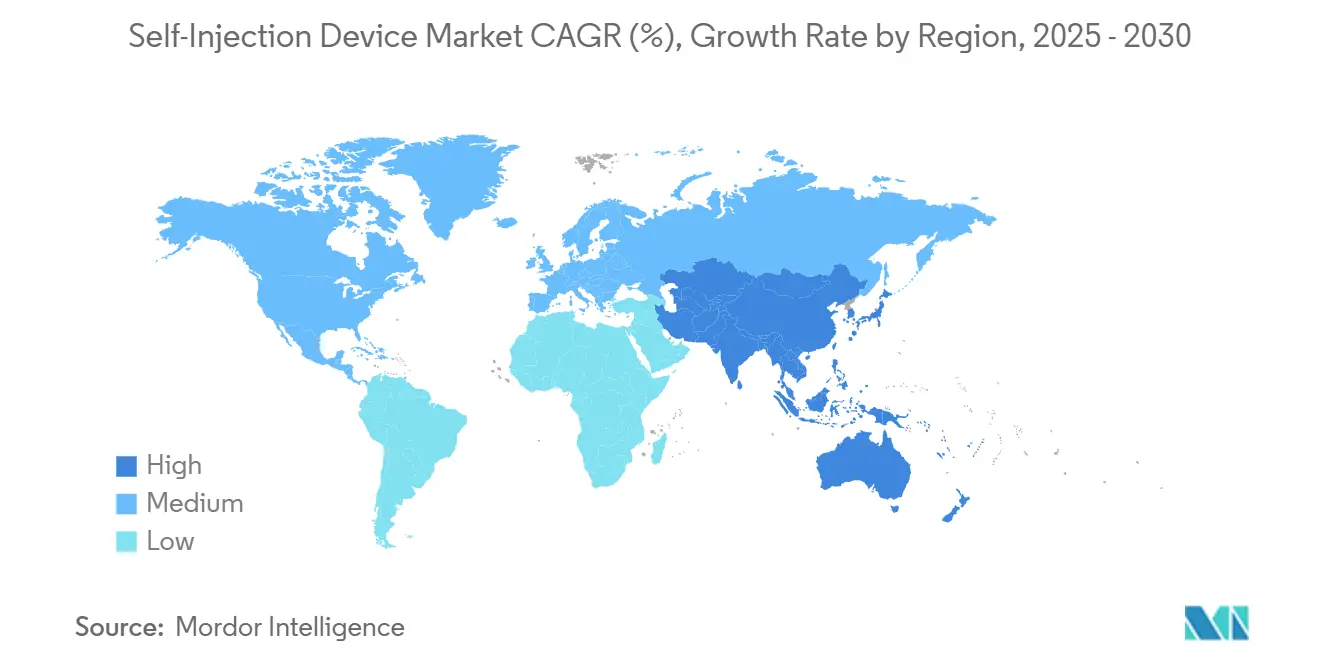

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для самоинъекций от Mordor Intelligence

Размер рынка устройств для самоинъекций составил 25,22 млрд долларов США в 2025 году и, благодаря среднегодовому темпу роста (CAGR) в 10,67%, прогнозируется достичь 41,87 млрд долларов США к 2030 году. Рост опирается на три столпа: старение населения, которое увеличивает распространенность хронических заболеваний, переход биофармацевтики к ориентированным на пациента форматам доставки и давление плательщиков на поддержание лечения в более дешевых условиях. Фармацевтические производители, специалисты по устройствам и контрактные производители расширяют мощности для терапии глюкагоноподобным пептидом-1 (GLP-1), онкологических препаратов и других биологических препаратов, разработанных для домашнего применения, что сигнализирует о устойчивом спросе на передовые инъекционные платформы. Гармонизация регулирования - в частности, упрощенные процедуры Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США для комбинированных продуктов и развивающееся Регулирование медицинских изделий (MDR) Европейского союза - сокращает циклы утверждения и стимулирует совершенствование устройств. Между тем, запуски биосимиляров расширяют доступ к молекулам, когда-то ограниченным инфузионными центрами, еще больше смещая точку оказания медицинской помощи к дому пациента. Программа заводов Novo Nordisk на 4,1 млрд долларов США в Северной Каролине и разрешение FDA на биосимиляр лираглутида Hikma в декабре 2024 года воплощают двойные силы крупномасштабного наращивания мощностей и доступных альтернатив, которые лежат в основе нынешнего расширения[1]CNBC News Desk, "Novo Nordisk to Invest $4.1 Billion in North Carolina Manufacturing Hub," cnbc.com.

Ключевые выводы отчета

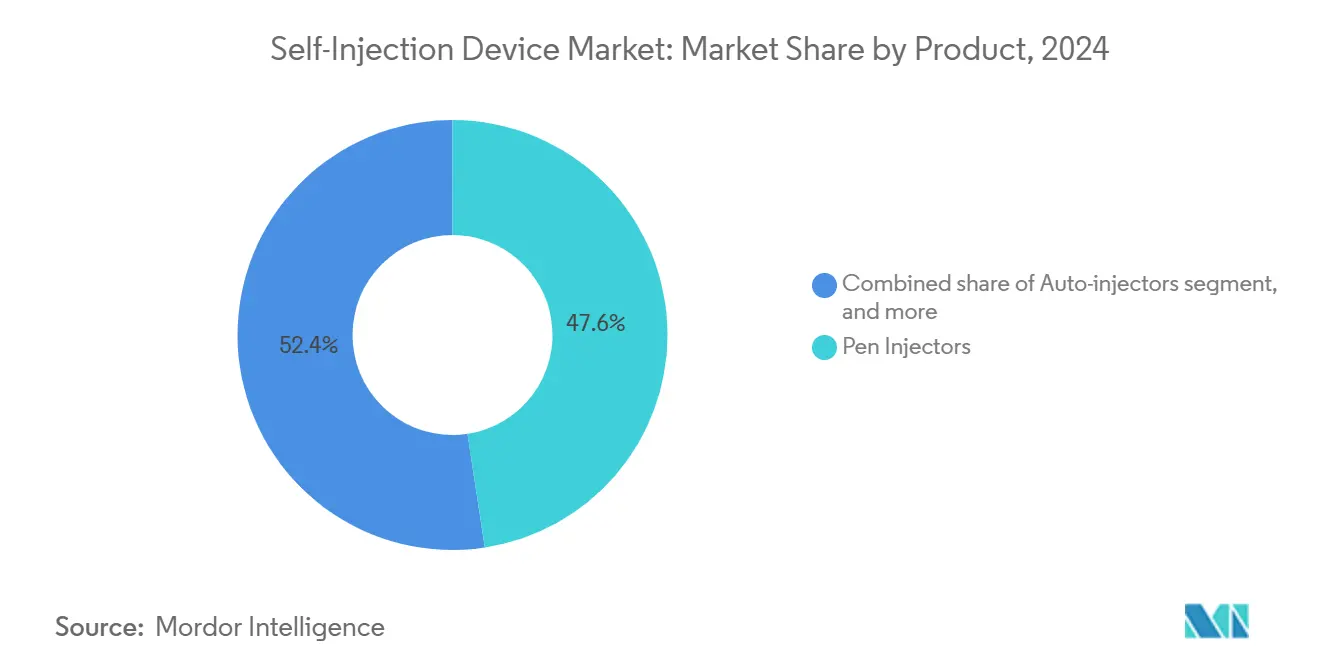

- По категории продуктов шприц-ручки сохранили 47,67% доли рынка устройств для самоинъекций в 2024 году; носимые инъекторы прогнозируются к расширению со среднегодовым темпом роста 12,56% к 2030 году.

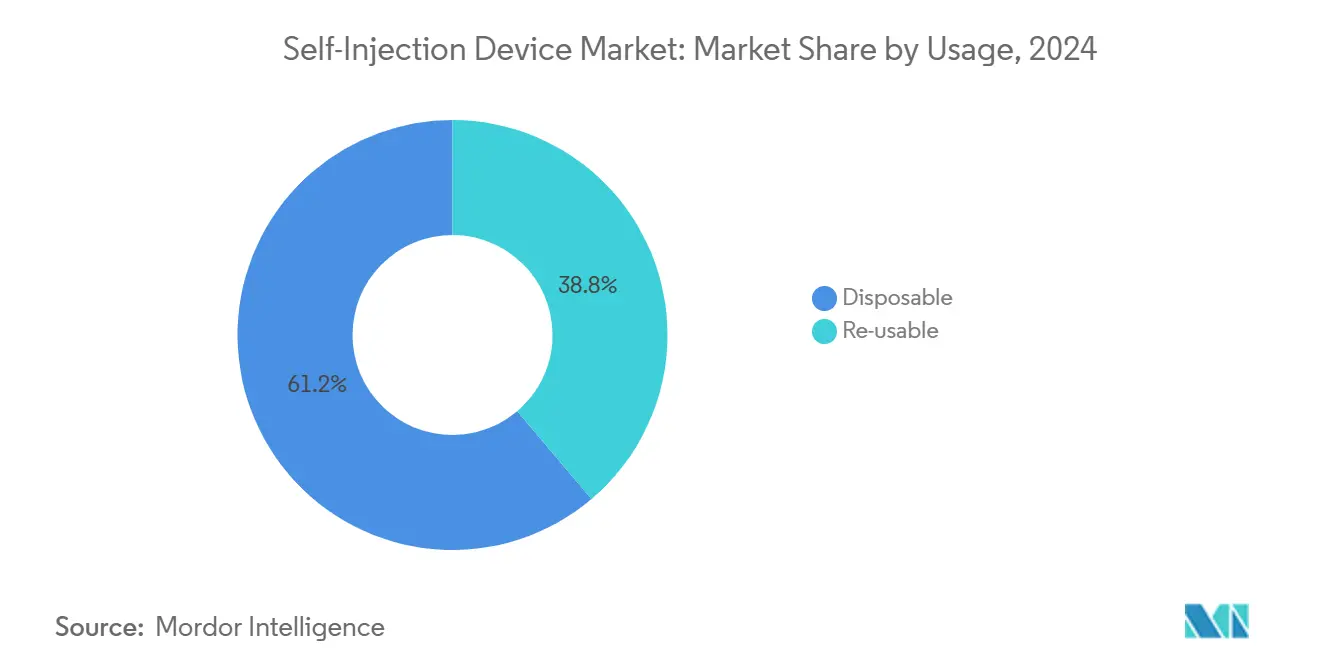

- По использованию одноразовые форматы составили 61,23% размера рынка устройств для самоинъекций в 2024 году, в то время как многоразовые системы показывают наивысший прогнозируемый среднегодовой темп роста 12,33% до 2030 года.

- По применению диабет и гормональные расстройства лидировали с 46,54% размера рынка устройств для самоинъекций в 2024 году, тогда как онкология регистрирует самый быстрый среднегодовой темп роста 13,56% к 2030 году.

- По географии Северная Америка командовала 38,54% доли доходов в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, продвигаясь со среднегодовым темпом роста 11,56% до 2030 года.

Глобальные тренды и инсайты рынка устройств для самоинъекций

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность хронических заболеваний | +2.1% | Глобально с концентрацией в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Увеличение предпочтения пациентов к домашнему здравоохранению | +1.8% | Глобально, возглавляемый городами Северной Америки и Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Расширение биологических и биосимилярных терапевтических препаратов | +2.3% | Северная Америка и ЕС; развивающийся в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Достижения в технологиях комбинированных препарат-устройство | +1.6% | Глобально, НИОКР сосредоточены в Северной Америке и ЕС | Долгосрочный (≥ 4 лет) |

| Поддерживающие политики возмещения и сдерживания затрат | +1.4% | Северная Америка и ЕС; развивающиеся в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Растущие партнерства фарма-медтех | +1.2% | Глобально, инвестиционные хабы в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических заболеваний

Более 537 миллионов взрослых живут с диабетом, а заболеваемость раком выросла на 47% с 2000 года; эти цифры создают устойчивый спрос на домашние инъекционные терапии. Разрешение SmartAdjust от Insulet в августе 2024 года иллюстрирует поддержку регуляторов автоматизированных платформ доставки инсулина, которые снижают давление на медицинские учреждения, позволяя при этом мультизаболевательный уход. Фармацевтические пайплайны теперь объединяют агенты, направленные на сопутствующие заболевания, в единые высоковязкие составы, доставляемые через подключенные автоинъекторы, улучшая соблюдение режима лечения и сдерживая расходы, несомые плательщиками. Стареющая демография в Европе, Северной Америке и частях Азии усиливает долгосрочное влияние этого драйвера.

Увеличение предпочтения пациентов к домашнему здравоохранению

Воздействие телемедицины в эпоху пандемии усилило спрос на инструменты самостоятельного введения, которые обеспечивают приватность и гибкость. UDENYCA ONBODY от Coherus BioSciences вышел на рынок в феврале 2024 года, позволяя пациентам с нейтропенией избежать второго визита в клинику для пегфилграстима. Мониторинг соблюдения режима в реальном времени и обратная связь по дозировке, доставляемые через шприц-ручки с поддержкой Bluetooth, снижают проблемы безопасности и соответствуют желанию плательщиков перенести уход из больниц. Молодые когорты, комфортно чувствующие себя с цифровыми интерфейсами, теперь ожидают подключенные устройства как стандарт, а не премиальные функции, поддерживая среднесрочный рост.

Расширение биологических и биосимилярных терапевтических препаратов

Недавний скрининг выявил 182 больших объемных подкожных биологических препарата - 15% всех инъекционных биологических препаратов - подчеркивая спрос на платформы, вмещающие дозы 2-10 мл при поддержании толерантности к вязкости свыше 15 сП. Сотрудничество BD с Ypsomed по шприцу Neopak XtraFlow для YpsoMate 2.25 подчеркивает инструментальные и стеклянно-баррельные инновации, необходимые для захвата этой возможности. Патентные обрывы для адалимумаба, трастузумаба и других блокбастеров ускоряют вход биосимиляров, расширяя пулы пациентов и увеличивая объемы устройств как на зрелых, так и на развивающихся рынках.

Достижения в технологиях комбинированных препарат-устройство

Команды НИОКР встраивают микроконтроллеры, датчики давления и сотовые чипы в автоинъекторы, чтобы превратить их в богатые данными терапевтические менеджеры. SHL Medical владеет 227 активными патентными семействами, охватывающими схемы одноразовых автоинъекторов, приводные механизмы и стеки подключения, иллюстрируя интенсивность интеллектуальной собственности сегмента. Обозначение FDA для интероперабельности диабетических экосистем ускоряет принятие модульных, интегрированных с приложениями устройств, которые персонализируют дозировку на лету. В долгосрочной перспективе эти разработки позиционируют устройства для самоинъекций как узлы в более широких сетях цифрового здравоохранения.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие регуляторные требования и требования к соблюдению качества | -1.7% | Глобально, наивысшие в Северной Америке и ЕС | Долгосрочный (≥ 4 лет) |

| Доступность альтернативных способов доставки лекарств | -1.2% | Глобально, концентрация на развитых рынках | Среднесрочный (2-4 года) |

| Высокие первоначальные затраты на разработку и производство устройств | -1.5% | Глобально, наиболее острые для малых и средних производителей в ЕС и США | Среднесрочный (2-4 года) |

| Обеспокоенность по поводу безопасности, страха перед иглами и пользовательских ошибок | -1.3% | Глобально, с повышенной чувствительностью в педиатрических и гериатрических когортах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие регуляторные требования и требования к соблюдению качества

Голосование Европейского парламента в октябре 2024 года за пересмотр сроков MDR показало, как очереди сертификации могут задержать введение продуктов и увеличить затраты на соблюдение требований, которые могут превысить 50 млн долларов США для глобально запущенного комбинированного продукта[2]European Parliament, "Resolution on Proposed MDR Transition Timelines," europarl.europa.eu. FDA рассматривает носимые инъекторы как устройства класса II, подлежащие специальным контролям производительности, добавляя слои проверки дизайна, которые могут удлинить временные рамки на 18 месяцев. Меньшие новаторы часто не имеют капитала для параллельных подач во всех регионах, консолидируя власть среди более крупных компаний с выделенными регуляторными командами.

Доступность альтернативных способов доставки лекарств

Платформа доставки на основе капсул Rani Therapeutics привлекла сотрудников по препаратам для ожирения в 2024 году, подсвечивая оральные биологические варианты, которые полностью обходят инъекции. Трансдермальные микроигольчатые пластыри, сегмент в 768,9 млн долларов США в 2024 году, находятся на пути к удвоению в течение десятилетия, создавая риск замещения в дерматологических и вакцинных показаниях[3]Frontiers in Bioengineering and Biotechnology, "Global Microneedle Market Forecast," frontiersin.org. Депо-инъекции длительного действия снижают частоту дозирования и, следовательно, использование устройств, в то время как безыгольные струйные инъекторы бросают вызов традиционной парадигме иглы и шприца, заставляя действующих игроков инвестировать в альтернативные форматы или рисковать эрозией доли.

Сегментный анализ

По продукту: Носимые инъекторы ускоряют инновации несмотря на доминирование ручек

Шприц-ручки генерировали наивысший доход, удерживая 47,67% доли рынка устройств для самоинъекций в 2024 году, поддерживаемые зрелой производственной инфраструктурой и знакомством клиницистов. Размер рынка устройств для самоинъекций для ручек прогнозируется достичь 18,9 млрд долларов США к 2030 году при устойчивом среднегодовом темпе роста 8,4%. Носимые инъекторы, однако, опережают каждый другой продуктовый класс со скоростью 12,56%, поскольку концентрации и объемы биологических препаратов растут. Система Vertiva на теле от Stevanato Group выдает до 10 мл в течение нескольких минут, подходя для онкологических и редких заболеваний режимов, когда-то ограниченных внутривенной инфузией. Автоинъекторы остаются устойчивым подсегментом, поддерживаемым биосимилярной фильтрацией адалимумаба и этанерцепта в первичную медицинскую помощь. Безыгольные устройства, хотя технологически привлекательные, все еще сталкиваются с ценовыми и регуляторными препятствиями, которые сдерживают немедленное воздействие.

Вторая волна инноваций фокусируется на подключении устройств. Модули Bluetooth в носимых помпах передают журналы дозирования на облачные панели, давая врачам детальную видимость соблюдения режима. Фармацевтические фирмы теперь объединяют приложения с устройствами, чтобы дифференцировать терапевтические пакеты и собирать данные из реального мира для оценок технологий здравоохранения. Поскольку архитектура данных становится интегральной, производители устройств вынуждены строить компетенции кибербезопасности наряду с возможностями механического инжиниринга, поднимая барьеры входа для новых участников и интенсифицируя потребности в сотрудничестве между командами программного и аппаратного обеспечения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По использованию: Проблемы устойчивости поднимают многоразовые форматы

Одноразовые единицы сохранили 61,23% доходов в 2024 году, поскольку руководящие принципы контроля инфекций и удобство пациентов благоприятствуют простоте одноразового использования. Тем не менее, давление европейских регуляторов и мандатов устойчивости больниц подталкивает покупателей к многоразовым, которые расширяются на 12,33% ежегодно до 2030 года. Размер рынка устройств для самоинъекций для многоразовых форматов прогнозируется подняться с 9,7 млрд долларов США в 2025 году до 17,5 млрд долларов США к 2030 году. Электромеханическая платформа Elexy от SHL Medical, совместимая с картриджами и предзаполненными шприцами от 1-5 мл, решает как экологические, так и стоимостные цели, распределяя электронику на сотни инъекций.

Поставщики медицинских услуг во Франции и Швеции начали пилотные тендеры, требующие раскрытия углеродного следа, ускоряя кривые принятия для многоразового оборудования. Между тем, экономика встраивания радиоприемников, батарей и дисплеев благоприятствует многоразовым, поскольку фиксированные затраты на электронику амортизируются на большем количестве доз. Производители отвечают модульными дизайнами, где компоненты контакта с лекарством остаются одноразовыми, в то время как приводные блоки сохраняются, балансируя стерильность с устойчивостью.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: Онкология лидирует в росте, в то время как диабет поддерживает масштаб

Диабет и гормональные расстройства составили 46,54% доходов в 2024 году, подкрепленные укоренившейся экосистемой инсулиновых ручек и растущей распространенностью GLP-1 препаратов для лечения ожирения. Однако онкологические показания регистрируют самый быстрый среднегодовой темп роста 13,56% до 2030 года, поскольку иммуно-онкологические агенты мигрируют из инфузионных кресел в подкожные автоинъекторы. Одобрение FDA в июле 2024 года Tecentriq Hybreza, сокращающего время введения до 7 минут, ускоряет принятие онкологами протоколов домашнего дозирования. Вместе онкологические и поддерживающие инъекторы предназначены представлять 6,8 млрд долларов США размера рынка устройств для самоинъекций к 2030 году.

Лечение аутоиммунных заболеваний продолжает выигрывать от 1 мл автоинъекторов, но анализ пайплайна показывает предстоящие агенты, тренд к более высоким концентрациям, что может сдвинуть объем к носимым устройствам. Управление болью отстает, поскольку управление опиоидами сдерживает инъекции, хотя неврологические биологические препараты для мигрени и рассеянного склероза добавляют инкрементально. Нишевый рост появляется в редких заболеваниях, где высокозатратные терапии требуют точной доставки, чтобы оправдать возмещение плательщиков.

Географический анализ

Северная Америка внесла 38,54% глобальных доходов в 2024 году благодаря надежному возмещению, высокой биологической пенетрации и раннему принятию подключенных устройств. Размер рынка устройств для самоинъекций региона находится на пути роста на 9,2% в год до 2030 года, поддерживаемый расширенной мощностью шприц-баррелей BD и ясными указаниями FDA по дополнениям цифрового здравоохранения. Оценки технологий здравоохранения Канады все больше одобряют подключенные автоинъекторы для улучшения соблюдения режима, в то время как расширения сайтов макиладора Мексики создают экономически эффективный производственный коридор для экспорта в Соединенные Штаты.

Азиатско-Тихоокеанский регион, расширяющийся со среднегодовым темпом роста 11,56%, движется Национальным управлением медицинских продуктов Китая, которое одобрило 12,213 устройств в 2024 году, ворота для местных производителей, масштабирующихся в глобальные цепочки поставок. Контрактные организации развития Индии объединяются с европейской фармой для строительства линий наполнения-финиширования, посвященных GLP-1 ручкам, сжимая время выполнения и затраты. Япония, Южная Корея и Австралия объединяют зрелые системы возмещения со стареющим населением, создавая немедленный спрос на высококлассные подключенные устройства.

Европа поддерживает среднесрочный однозначный рост, поскольку затраты на соблюдение MDR ограничивают более мелких игроков, даже в то время как гармонизированные правила упрощают мультистрановые запуски. Фонды болезни Германии возмещают электромеханические ручки при сочетании с основанными на исходах контрактами, которые ограничивают риск плательщиков. Национальный институт здоровья и совершенства ухода Великобритании (NICE) пригласил данные из реального мира, генерируемые подключенными автоинъекторами, в файлы экономической эффективности, движение, ожидаемое поощрить более широкое цифровое принятие в блоке. Восточноевропейские рынки остаются чувствительными к стоимости, но принимают одноразовые ручки для биосимилярного адалимумаба более быстрыми темпами, чем западные коллеги.

Южная Америка и Ближний Восток и Африка находятся на более ранних стадиях, тем не менее растущая заболеваемость хроническими заболеваниями и реформы закупок государственного сектора указывают на более высокие объемы в течение десятилетия. Национальный план иммунизации Бразилии уже зарезервировал бюджет на 3 мл предзаполненные устройства для поддержки онкологических биосимиляров, в то время как толчок здравоохранения Vision 2030 Саудовской Аравии ускоряет регистрацию ориентированных на пациента устройств.

Конкурентный ландшафт

BD, SHL Medical и Insulet закрепляют рынок, который остается умеренно консолидированным; топ-пять фирм совместно удерживают примерно 60% доли. BD превысила 1 млрд долларов США в продажах доставки биологических препаратов и углубила свой ров французским заводом, который поднимет выпуск предзаполняемых шприцов в семь раз к 2030 году. SHL Medical защищает свое лидерство через патентную стену и в марте 2025 года открыла американское предприятие, чтобы сократить цепочки поставок клиентов и захватить растущие биологические объемы. Insulet воплощает специализацию терапевтической области: с более чем 500,000 активных глобальных пользователей системы Omnipod, она забронировала 22% рост доходов в 2024 году и планирует расширение семейства продуктов в многогормональную доставку.

Конкурентная стратегия теперь сосредоточена на трех векторах. Во-первых, масштабируемость мощностей - расширение Gerresheimer в Джорджии на 180 млн долларов США и соглашения о поставках Gerresheimer-Eli Lilly подчеркивают премию за безопасный, высокообъемный выпуск. Во-вторых, технологические платформы - сотрудничество BD-Ypsomed иллюстрирует спрос на гибкие системы, которые могут принимать высоковязкие составы без изменения техники пациента. В-третьих, терапевтическое выравнивание - партнерство Aktiv Medical Systems с глобальной фармацевтической компанией по 4 мл автоинъекторам позиционирует ее как платформу для агентов ожирения с большими объемами доз.

Слияния и поглощения остаются удобным маршрутом к доступу к пайплайну; приобретение Teleflex подразделения сосудистых вмешательств BIOTRONIK за 760 млн евро расширяет ее портфолио устройств с лекарственным покрытием, намекая на дальнейшую конвергенцию между интервенционными и подкожными технологиями доставки. На окраинах специалисты по безыгольным и стартапы оральной доставки представляют риски дизрупции, хотя регуляторные и клинические валидационные препятствия остаются высокими. В целом, капиталоемкость, регуляторная экспертиза и интегрированные цифровые возможности действуют как ключевые конкурентные буферы.

Лидеры индустрии устройств для самоинъекций

-

Becton, Dickinson and Company

-

Insulet Corporation

-

Ypsomed AG

-

Gerresheimer AG

-

Halozyme (Antares Pharma Inc)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2025: SHL Medical открыла новый производственный сайт автоинъекторов в США, добавляя региональную мощность для высокообъемной доставки биологических препаратов.

- Февраль 2025: Teleflex приобрела бизнес сосудистых вмешательств BIOTRONIK за 760 млн евро (820 млн долларов США) для улучшения своего портфолио доставки с лекарственным покрытием.

- Февраль 2025: FDA одобрило Merilog (инсулин-аспарт-szjj), первый биосимиляр быстродействующего инсулина в 3 мл предзаполненной ручке, расширяя доступ для 8,4 млн американцев с потребностями в инсулине.

- Январь 2025: Aktiv Medical Systems заключила партнерство с глобальной фармацевтической компанией для совместной разработки высококонцентрационных автоинъекторов до 4 мл.

- Декабрь 2024: FDA разрешило дженерик лираглутида Hikma, первый биосимиляр GLP-1, снижая барьеры стоимости диабетической терапии.

Область глобального отчета по рынку устройств для самоинъекций

Согласно области отчета, устройства для самоинъекций - это инъекции или носимые устройства, которые могут использоваться пациентом в домашних условиях для самостоятельного введения лекарства. Рынок устройств для самоинъекций сегментирован по продукту (шприц-ручки, автоинъекторы, носимые инъекторы, безыгольные инъекторы), использованию (одноразовые и многоразовые), применению (рак, аутоиммунные заболевания, гормональные расстройства, управление болью и прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает предполагаемые размеры рынка и тренды 17 стран в основных регионах глобально. Отчет предлагает стоимость в долларах США (доллар США) миллион для вышеуказанных сегментов.

| Шприц-ручки | Одноразовые ручки |

| Многоразовые ручки | |

| Автоинъекторы | Предзаполненные одноразовые |

| Предзаполненные многоразовые | |

| Носимые инъекторы | Большеобъемные пластырьные помпы |

| Устройства болюса по требованию | |

| Безыгольные инъекторы | Струйные с пружинным приводом |

| Струйные с газовым приводом |

| Одноразовые |

| Многоразовые |

| Диабет и другие гормональные расстройства |

| Аутоиммунные заболевания |

| Онкология |

| Управление болью |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Шприц-ручки | Одноразовые ручки |

| Многоразовые ручки | ||

| Автоинъекторы | Предзаполненные одноразовые | |

| Предзаполненные многоразовые | ||

| Носимые инъекторы | Большеобъемные пластырьные помпы | |

| Устройства болюса по требованию | ||

| Безыгольные инъекторы | Струйные с пружинным приводом | |

| Струйные с газовым приводом | ||

| По использованию | Одноразовые | |

| Многоразовые | ||

| По применению | Диабет и другие гормональные расстройства | |

| Аутоиммунные заболевания | ||

| Онкология | ||

| Управление болью | ||

| Другие применения | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка устройств для самоинъекций?

Рынок устройств для самоинъекций оценивается в 25,22 млрд долларов США в 2025 году и прогнозируется достичь 41,87 млрд долларов США к 2030 году.

Какой тип продукта растет быстрее всего в устройствах для самоинъекций?

Носимые инъекторы продвигаются со среднегодовым темпом роста 12,56%, опережая шприц-ручки и автоинъекторы благодаря их способности доставлять большеобъемные биологические препараты.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом для устройств для самоинъекций?

Упрощение регулирования, наращивание внутреннего производства и растущая распространенность хронических заболеваний толкают доходы рынка Азиатско-Тихоокеанского региона со среднегодовым темпом роста 11,56% до 2030 года.

Как цели устойчивости формируют дизайн устройств?

Регуляторы и больничные системы, особенно в Европе, благоприятствуют многоразовым или гибридным платформам, которые сокращают одноразовые пластики, движя ростом многоразовых форматов на 12,33% ежегодно.

Какая терапевтическая область будет больше всего способствовать будущему ускорению рынка?

Онкология прогнозируется к расширению на 13,56% до 2030 года, поскольку иммуно-онкологические агенты переходят от инфузии к доставке подкожных автоинъекторов.

Какое основное препятствие может замедлить рост рынка?

Строгие регуляторные требования и требования к системам качества, особенно под EU MDR и правилами FDA для комбинированных продуктов, могут удлинить временные рамки разработки и увеличить затраты на соблюдение требований.

Последнее обновление страницы: