Размер и доля рынка соусов, приправ и заправок

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

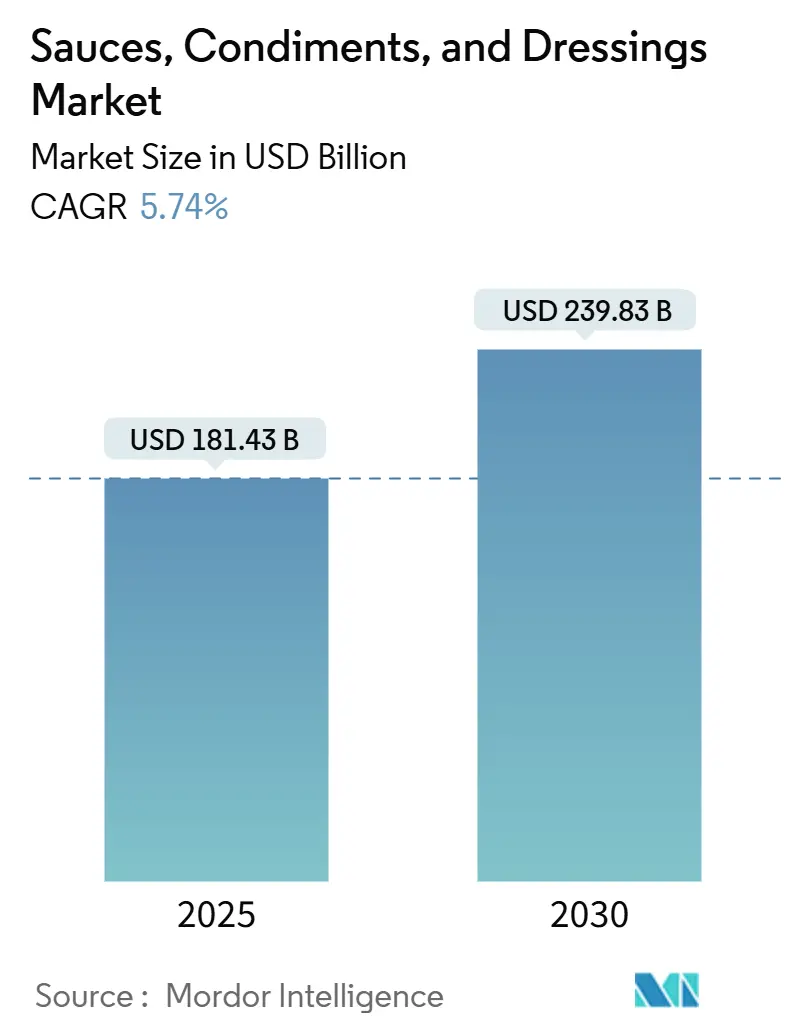

| Размер Рынка (2025) | 181.43 Миллиардов долларов США |

| Размер Рынка (2030) | 239.83 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.74% CAGR |

| Самый Быстрорастущий Рынок | Азия |

| Самый Большой Рынок | Азия |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка соусов, приправ и заправок от Mordor Intelligence

Размер мирового рынка соусов, заправок и приправ составил 181,43 млрд долл. США в 2025 году и должен достичь 239,60 млрд долл. США к 2030 году, демонстрируя устойчивый среднегодовой темп роста 5,72% в течение прогнозного периода. По мере того, как потребители все больше ищут аутентичные вкусы, премиальные рецепты с чистой маркировкой и удобные решения для приготовления пищи, создание стоимости растет по всем каналам. Усилия по модернизации, особенно решение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США об отмене 52 устаревших стандартов в 2025 году, облегчили проблемы переформулирования и расширили возможности для инноваций. Ожидается, что данное регулятивное изменение будет стимулировать производителей экспериментировать с новыми ингредиентами и составами, способствуя дифференциации продуктов и удовлетворению развивающихся потребительских предпочтений. Кроме того, растущий акцент на здоровом питании привел к всплеску спроса на низконатриевые, органические и безглютеновые варианты в категории соусов, заправок и приправ. Такие факторы, как быстрая урбанизация в Азиатско-Тихоокеанском регионе, которая стимулирует спрос на готовые к употреблению приправы, глобальный рост принятия электронной торговли продуктами питания, который повышает доступность разнообразных предложений продуктов, и стратегии вертикально интегрированного снабжения ингредиентами, которые обеспечивают эффективность затрат и контроль качества, укрепляют рост рынка соусов, заправок и приправ[1]Источник: Федеральный реестр, "Предложение об отмене 23 стандартов идентичности для пищевых продуктов", www.federalregister.gov. Кроме того, растущее влияние международной кухни и возрастающая популярность фьюжн-вкусов создают новые возможности для участников рынка для инноваций и расширения своих продуктовых портфелей.

Ключевые выводы отчета

- По типу продукта соусы заняли 49,68% доли рынка соусов, заправок и приправ в 2024 году, в то время как для заправок прогнозируется среднегодовой темп роста 6,72% до 2030 года.

- По категориям традиционные предложения доминировали с долей выручки 82,58% в 2024 году; прогнозируется, что органические/с чистой маркировкой альтернативы будут расти со среднегодовым темпом роста 6,15% в период 2025-2030 гг.

- По формату упаковки ПЭТ/стеклянные бутылки составили 43,84% продаж 2024 года, в то время как ожидается, что пакетики и пакеты будут расти со среднегодовым темпом роста 5,95% в период 2025-2030 гг.

- По каналу распределения супермаркеты и гипермаркеты контролировали 59,38% оборота 2024 года, однако онлайн-торговля готовится к самому быстрому росту со среднегодовым темпом роста 6,84% в течение прогнозного периода.

- По регионам Азиатско-Тихоокеанский регион занимал долю 41,68% в 2024 году; прогнозируется, что регион Ближнего Востока и Африки зарегистрирует самый высокий среднегодовой темп роста 7,23% до 2030 года.

Глобальные тенденции и аналитика рынка соусов, приправ и заправок

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Инновации продуктов и диверсификация вкусов | +1.2% | Глобально (фокус на Северной Америке и Азиатско-Тихоокеанском регионе) | Среднесрочно (2-4 года) |

| Растущая популярность этнической и региональной кухни | +1.0% | Глобально (сильнее всего в Северной Америке и Европе) | Долгосрочно (≥ 4 лет) |

| Премиальные составы с чистой маркировкой | +0.9% | Северная Америка и ЕС; растет в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Влияние пищевой культуры и социальных сетей | +0.8% | Глобальные молодежные когорты | Краткосрочно (≤ 2 лет) |

| Рост домашней готовки и гибридных приемов пищи | +0.7% | Развитые рынки по всему миру | Среднесрочно (2-4 года) |

| Обогащение приправ функциональными ингредиентами | +0.6% | Азиатско-Тихоокеанский регион в основе, распространение на БВА | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Инновации продуктов и диверсификация вкусов

В исследовании 2024 года, опубликованном в Frontiers in Nutrition, исследователи выделили прорыв: бренды теперь могут снизить содержание натрия в кетчупе на 52% без ущерба для вкуса. Данная инновация стала возможной благодаря передовым технологиям инкапсуляции, которые обеспечивают сохранение вкуса при достижении целей переформулирования, ориентированных на здоровье. Многонациональные компании используют эти системы микродоставки, интегрируя их с кухнями быстрого прототипирования. Данная интеграция позволяет пилотным рецептам переходить от концепции к полкам магазинов менее чем за девять месяцев, значительно ускоряя временные рамки разработки продуктов. С введением FDA новых критериев для маркировки "здоровый" в феврале 2028 года усиливается стремление к переформулированию, обогащенному питательными веществами. Эти критерии особенно влиятельны, поскольку приправы больше не будут помогать основным блюдам квалифицироваться для данной маркировки, побуждая производителей к независимым инновациям. Следовательно, дома ароматизаторов и брендированные производители сотрудничают для создания более смелых и разнообразных вкусовых профилей, таких как кочучжан барбекю, ферментированный юдзу айоли и чипотле-лайм крема. Эти вкусы удовлетворяют как авантюрные потребительские вкусы, так и регулятивные ограничения по натрию, достигая баланса между вкусом и соответствием требованиям. Таким образом, рынок соусов, заправок и приправ все больше ценит гибкость исследований и разработок. Компании также фокусируются на межрегиональном переводе вкусов для удовлетворения растущего спроса на глобально вдохновленные вкусы, обеспечивая резонанс их продуктов с разнообразными потребительскими предпочтениями при соблюдении развивающихся регулятивных стандартов.

Растущая популярность этнической и региональной кухни

Данные USDA показывают, что американские домохозяйства все больше принимают глобальные специи, что свидетельствует о тренде, при котором покупатели воссоздают ресторанные блюда дома. Данный сдвиг отражает растущий потребительский интерес к разнообразным кулинарным впечатлениям и готовность экспериментировать с вкусами за пределами традиционной американской кухни[2]Источник: Министерство сельского хозяйства США, "Ожидается изменение моделей глобального потребления продуктов питания в следующую четверть века по мере роста населения и доходов", www.ers.usda.gov. Когда-то ограниченные местными влажными рынками, наследственные продукты, такие как сычуаньский доубаньцзян и мексиканский черный моле, теперь украшают полки основных продуктовых магазинов, сигнализируя о более широком принятии международных ингредиентов. В ответ крупные игроки, такие как Unilever, выпускают специфичные для региона продукты, такие как майонез, вдохновленный гуасакакой, предназначенный для латиноамериканских потребителей, чтобы удовлетворить данный развивающийся спрос. Между тем, небольшие крафтовые бренды завоевывают место на полках, получая помощь от дистрибьюторов, которые отдают приоритет аутентичным нарративам, резонирующим с потребителями, ищущими подлинные культурные связи. Аутентичность, основанная на происхождении и традиционной обработке, привела к всплеску популярности соусов, заправок и приправ. Акцент на местных методах ферментации и сортах перца с одного поместья дополнительно повысил привлекательность этих продуктов, особенно среди исследователей вкуса, которые ценят уникальные и высококачественные ингредиенты.

Премиальные составы с чистой маркировкой

Потребители все больше готовы платить премию за узнаваемые ингредиенты, что приводит к всплеску спроса на органические продукты питания. Данная тенденция подчеркивает растущее предпочтение прозрачности и натуральных продуктов в пищевой промышленности. В связанном ходе Европейская комиссия, после проведения генотоксикологических обзоров, начала поэтапный отказ от восьми дымовых ароматизаторов[3]Источник: Европейская комиссия, "Государства-члены поддерживают вывод дымовых ароматизаторов с рынка ЕС", ec.europa.eu. Данное регулятивное действие создает значительный прецедент, поощряя многих производителей активно переформулировать свои продукты для соответствия развивающимся стандартам безопасности. В ответ производители приправ делают стратегические инвестиции для соответствия этим изменениям. Эти инвестиции включают создание вертикально интегрированных травяных садов для обеспечения стабильных поставок свежих ингредиентов, заключение контрактов на яйца от кур свободного выгула для соответствия этическим стандартам и стандартам качества, а также разработку натуральных консервантных смесей для замены искусственных добавок. Кроме того, приложения для прозрачности цепочки поставок играют решающую роль в усилении премиального позиционирования. Эти приложения позволяют потребителям получать подробную информацию о происхождении продуктов, сканируя QR-коды уровня фермы, отображаемые на этикетках бутылок, способствуя доверию и лояльности бренда. В совокупности эти тенденции не только расширяют пул стоимости на рынке соусов, заправок и приправ, но также ужесточают терпимость индустрии к искусственным добавкам, сигнализируя о сдвиге к более устойчивым и ориентированным на потребителя практикам.

Влияние пищевой культуры и социальных сетей

Всего за несколько недель короткие видеорецепты могут разжечь общенациональную одержимость приправами, как это было видно с вирусной сенсацией "розового соуса" в 2024 году. Данный быстрый темп сокращает временные рамки выхода на рынок для устоявшихся игроков, одновременно давая гибким новичкам значительное внимание. Аналитика хештегов с основных платформ показывает, что в первом квартале 2025 года топ-100 постов, связанных с приправами, набрали ошеломляющие 2,4 миллиарда просмотров, подчеркивая огромный охват и влияние цифрового контента в формировании потребительских предпочтений. При таких быстрых циклах трендов бренды сталкиваются с повышенными репутационными рисками при любых просчетах, поскольку негативная обратная связь может распространяться так же быстро, как и позитивные тренды. В ответ они обратились к инструментам прослушивания социальных сетей в реальном времени для мониторинга потребительских настроений и микропартийным пилотным выпускам для тестирования новых продуктов в меньших, контролируемых средах. Данная мгновенность влияет не только на вкусы продуктов, но также переопределяет дизайн упаковки, стили подачи и даже маркетинговые стратегии. Бренды все больше выравнивают свои предложения с цифро-первыми потребительскими ритуалами, фокусируясь на визуально привлекательной эстетике, инновационных форматах и решениях, ориентированных на удобство, чтобы привлечь внимание на высококонкурентном рынке. Рынок соусов, заправок и приправ быстро эволюционирует для удовлетворения этих требований, обеспечивая актуальность в эпоху, когда тенденции могут измениться за ночь.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Опасения относительно высокого содержания сахара/соли и консервантов | -0,8% | Глобально (строже всего в ЕС и Северной Америке) | Краткосрочно (≤ 2 лет) |

| Волатильные цены на товарные культуры томата/чили | -0,6% | Глобально; остро в центрах переработки | Среднесрочно (2-4 года) |

| Региональные затраты на соответствие маркировке для экспортеров | -0,4% | Коридоры ЕС-США-Китай | Долгосрочно (≥ 4 лет) |

| Потребительский скептицизм к добавкам | -0,5% | Развитые рынки, расширение по всему миру | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Опасения относительно высокого содержания сахара/соли и консервантов

С крайним сроком FDA 1 января 2028 года для обновленных этикеток питания глобальные бренды вынуждены одновременно корректировать уровни натрия и сахара во всех своих портфелях. Данный регулятивный сдвиг направлен на продвижение более здоровых потребительских выборов, но представляет значительные вызовы для производителей. Учитывая, что соусы и заправки не могут помочь основным блюдам соответствовать стандартам "здоровых", компании поставлены перед задачей пересмотра этих продуктов независимо, требуя значительных усилий по переформулированию. Поскольку традиционные консерванты подвергаются тщательному изучению, возникают вызовы в сохранении вкуса и обеспечении безопасности продуктов. Заметно, что бензоаты и парабены, которые когда-то широко использовались, попали в несколько списков избегания ритейлеров из-за растущих потребительских и регулятивных опасений. Для решения этих вопросов производители все больше полагаются на проприетарные усилители вкуса соли и натуральные антимикробные системы. Однако эти передовые ингредиенты имеют премиальную цену, увеличивая производственные затраты и потенциально изменяя устоявшиеся вкусовые профили, что может повлиять на лояльность бренда. Для меньших игроков на рынке соусов, заправок и приправ эти вызовы еще более выражены. Ограниченные ресурсы и более жесткие бюджеты ограничивают их способность экспериментировать с новыми составами, затрудняя конкуренцию с более крупными компаниями, которые могут поглотить более высокие затраты и инвестировать в инновационные решения. В результате динамика рынка, вероятно, изменится, фаворизируя хорошо обеспеченные ресурсами бренды, которые могут адаптироваться к этим регулятивным и потребительским изменениям.

Волатильные цены на товарные культуры томата/чили

В 2024 году выпуск перерабатывающих томатов в Калифорнии упал на 12% из-за экстремальной погоды, в то время как условия Эль-Ниньо нанесли ущерб перуанским культурам ахи амарийо, значительно нарушив глобальные цепочки поставок и доступность сырья. Несмотря на улучшенные глобальные соотношения запас-к-использованию, Всемирный банк отметил продолжающуюся волатильность, подчеркивая вызовы, с которыми сталкиваются производители в управлении затратами и обеспечении стабильных поставок. Производители без хеджирования фьючерсов особенно уязвимы, поскольку они поглощают немедленные скачки цен, что либо разъедает прибыльные марги, либо требует пере-спецификации рецептов, которые могут повлиять на качество продукта и удовлетворенность потребителей. Для противодействия этим вызовам некоторые производители диверсифицировались в альтернативные ингредиенты, такие как аналоги кетчупа на основе моркови или дегидратированные перечные пасты. Однако эти замещения несут риск потребительского отторжения, поскольку изменения во вкусе, текстуре или общем опыте продукта могут не соответствовать потребительским ожиданиям. Если сжатие сырья сохранится, это может значительно умерить среднесрочную траекторию роста рынка соусов, заправок и приправ, потенциально приводя к сниженным инновациям, более высоким ценам и ограниченной прибыльности для производителей.

Сегментный анализ

По типу продукта: универсальные соусы сохраняют лидерство

В 2024 году соусы получили розничную стоимость в размере 90,1 млрд долл. США, завоевав прочную долю 49,68% глобального рынка соусов, заправок и приправ. Их доминирование подчеркивается универсальными применениями, от интеграций наборов еды и маринадов до дипов, которыми наслаждаются в течение дня. Рост ремесленных чили-паст и ферментированных соевых смесей продвинул соусы в премиальные розничные пространства, удовлетворяя потребителей с палитрой для аутентичных и смелых вкусов. Инновации бренда сияют через упаковку, такую как выжимные пакеты для соусов вок и семейные банки для подлив, повышая удобство и актуальность. Привлекательность данного сегмента распространяется на смежные категории, в частности, готовые к употреблению блюда и закуски, расширяя каналы потребления. Хотя заправки и другие приправы соревнуются за внимание, соусы твердо закрепляют рынок, умело эволюционируя с кулинарными трендами, сохраняя при этом свою существенную роль в домах и кухнях общественного питания.

Заправки выступают как самый быстрорастущий сегмент в арене соусов, заправок и приправ, прогнозируемый для достижения среднегодового темпа роста 6,72% к 2030 году. Их подъем движим переформулированиями, центрированными на здоровье, такими как эмульсии с пониженным маслом и ферментированные основы, резонирующими с потребителями, сознательными к калориям. Инновации, такие как заправки на основе греческого йогурта и масла авокадо, предлагают богатые питательными веществами профили без жертвы вкуса. Усовершенствованная упаковка, такая как бутылки для заливки со специевыми инфузерами, повышает домашнюю кастомизацию, позволяя заправкам конкурировать с соусами. Заправки теперь дополняют более широкий спектр блюд - от салатов и зерновых мисок до сэндвичей - расширяя их использование. По мере того, как бренды углубляются в гибридные продукты, объединяющие особенности как заправок, так и соусов, границы размываются. Тем не менее, с прочным инновационным пайплайном, ориентированным на здоровье, категория заправок настроена на устойчивый рост до конца десятилетия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По категориям: чистая маркировка поднимается под охраной затрат

В 2024 году традиционные рецепты доминировали на глобальном рынке соусов, заправок и приправ, завоевав впечатляющую долю 82,58%. Бюджетно-сознательные покупатели, особенно в ценочувствительных регионах, тяготеют к этим ориентированным на стоимость брендам, укрепляя их рыночное лидерство. Тем не менее, анализ корзины, скорректированный на инфляцию, указывает на заметную устойчивость в премиальных традиционных приправах, с потребителями, показывающими нежелание понижать категорию до менее качественных альтернатив. Розничные каналы выдающе представляют традиционные продукты, занимая львиную долю полочного пространства. Хотя тренды здоровья вводят конкуренцию от более чистых составов, многие традиционные бренды делают тонкие переформулирования, такие как снижение натрия или замещение синтетических эмульгаторов растительными волокнами для преодоления разрыва восприятия. Эти стратегические ходы не только защищают их долю рынка, но также повышают их конкурентоспособность против претензий, типично ассоциированных с брендами чистой маркировки.

Соусы, заправки и приправы с чистой маркировкой находятся на восходящей траектории, расширяясь с оцененным среднегодовым темпом роста 6,15%, делая их самым быстрорастущим сегментом рынка. Данный всплеск питается растущим потребительским аппетитом к прозрачности, с покупательскими выборами, направляемыми знакомыми ингредиентами и сертификациями, такими как USDA Organic, EU Leaf и Non-GMO Project Verified. В ответ ритейлеры курируют выделенные секции "натуральных", размещая кетчупы без добавок рядом с безглютеновыми соевыми соусами для продвижения межкатегорийного исследования. Несмотря на столкновение с вызовами, такими как 4% падение в органических томатных площадях в 2024 году, бренды инновируют. Они смешивают сертифицированно-органические основы с традиционно выращенными специями, маркетируя их как альтернативы "лучше для вас". Данная адаптивность не только навигирует ограничения поставок, но также резонирует с качественно-сознательными потребителями. Поскольку традиционные продукты постепенно принимают черты чистой маркировки, акцент на чистоту ингредиентов может ослабнуть, сдвигая конкурентный фокус к брендингу, нарративу и стратегиям ценообразования.

По упаковке: гибкие форматы ускоряют контроль порций

В 2024 году ПЭТ и стеклянные бутылки вместе составили 43,84% розничного объема на рынке соусов, заправок и приправ, подкрепляя их статус как ведущие форматы упаковки. ПЭТ-бутылки доминируют в высокообъемных категориях, таких как кетчуп, где их дружелюбный к сжиманию дизайн помогает в точности порций, что является критической особенностью для потребителей, сознательных к калориям. Наоборот, стеклянные бутылки олицетворяют премиальное позиционирование, особенно для наследственных паста-соусов и ферментированных чили-масел, где визуальная ясность и привлекательность продукта являются первостепенными. Данная синергия позволяет сегменту удовлетворять как массово-рыночные требования, так и премиальные брендовые нарративы, расширяя их потребительский охват. Хотя картонные форматы делают проникновения в специальные ниши, такие как бульоны и готовые к подаче подливы, они остаются мелким игроком, обеспечивая ПЭТ и стеклу сохранение их поворотных ролей в рознице. Их устоявшаяся инфраструктура, полочное признание и адаптивность подкрепляют их устойчивость против эмерджентных форматов.

Пакетики и пакеты выступают как самый быстрорастущий сегмент упаковки на рынке соусов, заправок и приправ, хвастающийся прогнозируемым среднегодовым темпом роста 5,95%. Их рост питается всплеском потребления на ходу и преимуществом сниженной пластиковой массы на порцию по сравнению с жесткими форматами. Владельцы брендов подчеркивают, что пакеты хвастаются до 60% более низким углеродным следом, чем стекло, выравниваясь со строгими мандатами ЕС по переработке и всеобъемлющими целями устойчивости. Рестораны быстрого обслуживания (QSR) ведут обвинение, переходя к ламинированным пленочным стикам, которые оптимизируют хранение и повышают операционную эффективность. Гибкая упаковка не только предлагает брендинговую универсальность, но также видит поставщиков, углубляющихся в бумажные барьерные покрытия и мономатериальные ламинаты для повышения перерабатываемости. Данная смесь экологических преимуществ, потребительского удобства и адаптивности к сдвигающимся регуляциям позиционирует пакетики и пакеты как доминантный драйвер роста в категории до конца десятилетия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распределения: онлайн-торговля опережает кирпично-строительную

В 2024 году супермаркеты и гипермаркеты захватили 59,38% доли рынка в соусах, заправках и приправах, укрепив свою роль как ведущего канала продаж. Их доминирование проистекает от повышенной видимости продуктов, разнообразного ассортимента предложений и способности стимулировать импульсные покупки через киоски дегустации и живые кулинарные демонстрации. Такие практические опыты продвигают исследование новых вкусов и форматов, подвиг, трудный для достижения онлайн. Обильное полочное пространство вмещает различные бренды и упаковку, удовлетворяя как премиальных, так и бюджетно-сознательных потребителей. Более того, физические магазины предлагают преимущество мгновенного доступа к продукту, свободного от задержек доставки или затрат. Данная смесь сенсорного взаимодействия, разнообразных выборов и мгновенного удовлетворения цементирует позицию супермаркетов и гипермаркетов как краеугольного розничного канала в данной категории, даже при росте онлайн-платформ в выдающемся положении.

Электронная торговля быстро выступает как ведущий канал распределения для соусов, заправок и приправ, хвастающийся прочным среднегодовым темпом роста 6,84%. Данный всплеск питается подписными пучками, доставкой в тот же день и AI-управляемыми вкусовыми предложениями, которые адаптируют покупательское путешествие. Привычки, сформированные во время пандемии, такие как массовые цифровые покупки, укрепились. Маркетплейсы используют алгоритмический кросс-селлинг, такой как сопряжение срирачи с наборами суши-риса, для повышения средних значений корзины. Прямые к потребителю платформы выделяются своим подходом рассказывания историй и эксклюзивными продуктовыми дропами, способствуя лояльности бренда. Тем не менее, вызовы маячат с высокими затратами доставки последней мили, подчеркивая важность клик-и-сбор и гибридных моделей для расширения. В будущем взаимодействие затрат доставки, выгод от обмена данными ритейлера и сдвигающихся потребительских предпочтений будет формировать темп, с которым электронная торговля захватывает больше доли рынка от традиционной розницы.

Географический анализ

В 2024 году Азиатско-Тихоокеанский регион командовал доминирующую долю 41,68% глобального рынка, с городскими хабами, бесшовно смешивающими традиции уличной еды и современные меры безопасности. Введение Китаем в феврале 2025 года единых лимитов добавок, GB 2760-2024, настроено ускорить экспортные одобрения для его чили-бобовых паст и соевых дипов. Между тем, Япония и Южная Корея прокладывают премиальные пути, используя холодильную логистику для защиты их кимчи и низкокислотных заправок. В противоположность, Индия и Индонезия фокусируются на объеме, с средне-уровневыми брендами, расширяющими свой охват через оптовиков наличными-и-перевозкой и агрегаторов темных магазинов. Вкусовое слияние региона очевидно, поскольку корейский кочучжан находит свой путь поверх тайских рисовых мисок, повышая трансграничный спрос на эти смешанные приправы.

Хотя Ближний Восток и Африка в настоящее время держит скромную долю рынка в средних единичных цифрах, он на пути к достижению самого быстрого роста 7,23% среднегодового темпа роста с 2025 по 2030 год. ОАЭ хвастается прочным сектором переработки продуктов питания в размере 7,63 млрд долл. США, умело переупаковывая импортированную томатную пасту для местных брендов. В соответствии со своим Видением 2030, Саудовская Аравия поддерживает свои отечественные заводы соусов, стремясь сократить импортные зависимости и отстаивать халяльно-сертифицированные продукты. Нарождающиеся быстрообслуживающие куриные заведения Южной Африки питают всплеск в потреблении соуса пери-пери, в то время как цифровые продуктовые платформы Нигерии обслуживают городскую молодежь с удобными порционными пакетами. Зоны свободной торговли в Джебель Али и Танжер-Мед упрощают процессы реэкспорта, расширяя региональный охват рынка.

Северная Америка и Европа, хотя и устоявшиеся, продолжают быть прибыльными рынками. Здесь фокус на премиализацию и регулятивно-соответствующие переформулирования движет скромные темпы роста стоимости в низких единичных цифрах. С синхронизированным крайним сроком этикетки FDA, установленным на январь 2028 года, американские бренды активно пересматривают рецепты, выравнивая национальные обновления с трендами, такими как сокращение инфляции и более здоровые восприятия. Европа толкает к циркулярности упаковки, движимая инициативой PPWR, приводя к значительным инвестициям в инновации, такие как привязанные крышки и мономатериальные пакеты, подчеркивая дифференциацию за пределами простого вкуса. Рост Латинской Америки, возглавляемый Мексикой и Бразилией, поддерживается местным чили-фермерством и крафт-пивными сопряжениями, свидетельствуя о восстановлении в расширении по мере роста ВВП. Кроме того, гармонизированные аддитивные коды Меркосур блока, настроенные вступить в силу в конце 2026 года, обещают упростить формулярные дизайны, облегчая более плавные трансграничные инновации.

Конкурентный ландшафт

Инновации и адаптивность движут успех на рынке

Глобальный рынок соусов, заправок и приправ демонстрирует умеренную концентрацию, указывая на сбалансированную конкуренцию между устоявшимися многонациональными корпорациями и эмерджентными региональными игроками, которые используют аутентичное позиционирование и специализированные стратегии распределения. В 2024 году темп консолидации ускорился: Campbell Soup слилась с Sovos Brands, усиливая распределение Rao's и подкрепляя ее премиальную платформу паста-соусов. Данный стратегический ход позволил Campbell Soup укрепить свою позицию в премиальном сегменте, обслуживая эволюционирующие потребительские предпочтения к высококачественным, аутентичным продуктам. McCormick инициировала обсуждения по приобретению Sauer Brands за более чем 1 млрд долл. США, подчеркивая свою амбицию повысить свой розничный портфель специй и острых соусов, что выравнивается с растущим спросом на смелые и разнообразные вкусы. Между тем, Kraft Heinz, пожинающая 1,9 млрд долл. США в операционном денежном потоке за первое полугодие 2025 года через операционные эффективности, направляет эти средства в цифровую полочную диагностику и полностью перерабатываемые кетчуповые крышки, отражая свою приверженность устойчивости и инновациям в упаковке.

Региональные игроки, такие как Foshan Haitian из Китая и мексиканская Herdez, используют культурную аутентичность для укрепления своей отечественной доли рынка, селективно предпринимая экспорт. Foshan Haitian использует свое глубоко укорененное понимание местных вкусов для поддержания доминирования в Китае, в то время как Herdez капитализирует богатое кулинарное наследие Мексики для расширения своего присутствия на международных рынках. Стартапы, предлагающие функционально-обогащенные продукты, такие как спреды гхи, насыщенные куркумой, и пребиотические мисо-заправки, привлекают интерес венчурного капитала, сочетая темы велнеса с кулинарным мастерством. Эти инновационные продукты обслуживают здоровье-сознательных потребителей, ищущих функциональные выгоды наряду с вкусом, движя рост в данном нишевом сегменте.

Инвестиции в технологию склоняются к AI-управляемому прогнозированию спроса, предиктивному обслуживанию для непрерывных пастеризаторов и блокчейну для отслеживания происхождения томатов, все нацеленные на минимизацию рисков отзыва и упрощение соответствия. Эти продвижения не только повышают операционную эффективность, но также строят потребительское доверие, обеспечивая прозрачность и отслеживаемость по всей цепи поставок. Успех в секторе соусов, заправок и приправ будет все больше полагаться на пайплайны исследований и разработок, настроенные на регулятивные требования и прочный омниканальный маркетинг, а не только на производственную мощность.

Лидеры индустрии соусов, приправ и заправок

-

McCormick & Company Inc.

-

The Kraft Heinz Company

-

Unilever PLC

-

Kikkoman Corporation

-

Mizkan Holdings Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Март 2025: Heinz представила трио глобальных ароматизированных соусов: Sweet Tangy BBQ, Street Corn и Sweet Chili. Эти соусы разработаны для обслуживания разнообразных вкусовых предпочтений, предлагая уникальные вкусы, вдохновленные глобальными кухнями.

- Август 2024: Bachan's представила свой японский соус для макания, имеющий как оригинальные, так и сладкие и пряные варианты. Продукты изготовлены с премиальными ингредиентами, такими как каменно-молотый кунжут (нери гома) и белое мисо, подчеркивая аутентичные японские вкусы.

- Июнь 2024: Heinz представила два новых соуса, Black Garlic Ranch и Harissa Aioli, оба из которых являются лимитированными изданиями и новыми для категории. Эти инновационные предложения направлены на обслуживание эволюционирующих потребительских предпочтений к уникальным и смелым вкусам, расширяя продуктовый портфель Heinz на рынке приправ.

- Январь 2024: Европейская база продаж Kikkoman представила специальные лимитированные диспенсеры соевого соуса для столов, разработанные для отражения японской культуры, для повышения их присутствия и привлекательности на региональном рынке.

Глобальный отчет по рынку соусов, приправ и заправок - область охвата

Соусы, приправы и заправки изготавливаются из натуральных ингредиентов и свободны от добавок, таких как искусственные подсластители, пектин и желирующие агенты.

Рынок сегментирован по типу продукта, каналу распределения и географии. По типу рынок сегментирован на соусы, травы и специи, дипы, заправки и другие типы продуктов. Соусы далее сегментированы на приправочные соусы и кулинарные соусы. По каналу распределения рынок сегментирован на супермаркеты/гипермаркеты, магазины удобства/продуктовые магазины, онлайн-розничные магазины и другие каналы распределения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (долл. США) для вышеуказанных сегментов.

| Соусы | Приправочные соусы |

| Кулинарные соусы | |

| Травы и специи | |

| Дипы | |

| Заправки | |

| Другие типы продуктов |

| Традиционные |

| Органические/с чистой маркировкой |

| ПЭТ/стеклянные бутылки |

| Пакетики/пакеты |

| Прочие (тетрапак, банки, стаканы и другие) |

| Супермаркеты/гипермаркеты |

| Магазины удобства |

| Онлайн-розничные магазины |

| Другие каналы распределения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Соусы | Приправочные соусы |

| Кулинарные соусы | ||

| Травы и специи | ||

| Дипы | ||

| Заправки | ||

| Другие типы продуктов | ||

| По категории | Традиционные | |

| Органические/с чистой маркировкой | ||

| По упаковке | ПЭТ/стеклянные бутылки | |

| Пакетики/пакеты | ||

| Прочие (тетрапак, банки, стаканы и другие) | ||

| По каналу распределения | Супермаркеты/гипермаркеты | |

| Магазины удобства | ||

| Онлайн-розничные магазины | ||

| Другие каналы распределения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость глобального рынка соусов, заправок и приправ к 2030 году?

Прогнозируется, что сектор достигнет 239,60 млрд долл. США к 2030 году, расширяясь со среднегодовым темпроста 5,72%.

Какой тип продукта в настоящее время держит наибольшую долю?

Соусы, с долей выручки 49,68% в 2024 году.

Почему пакетики и пакеты растут быстрее бутылок?

Они выравниваются с контролем порций, более низкой пластиковой массой и мандатами ЕС по перерабатываемости, движя среднегодовым темпом роста 5,95%.

Какой регион ожидается увидеть самый быстрый рост до 2030 года?

Ближний Восток и Африка, прогнозируемые на среднегодовой темп роста 7,23% благодаря инвестициям в переработку и логистике торговых хабов.

Как новые правила маркировки FDA повлияют на производителей?

Все бренды должны одновременно переформулировать для лимитов натрия и сахара к январю 2028 года, увеличивая затраты на НИОКР и упаковку.

Какие годы покрывает данный рынок соусов, приправ и заправок, и каков был размер рынка в 2024 году?

В 2024 году размер рынка соусов, приправ и заправок оценивался в 171,02 млрд долл. США. Отчет покрывает исторический размер рынка соусов, приправ и заправок за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка соусов, приправ и заправок на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: