Размер и доля рынка горчицы

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.01 Миллиардов долларов США |

| Размер Рынка (2030) | 13.22 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.72% CAGR |

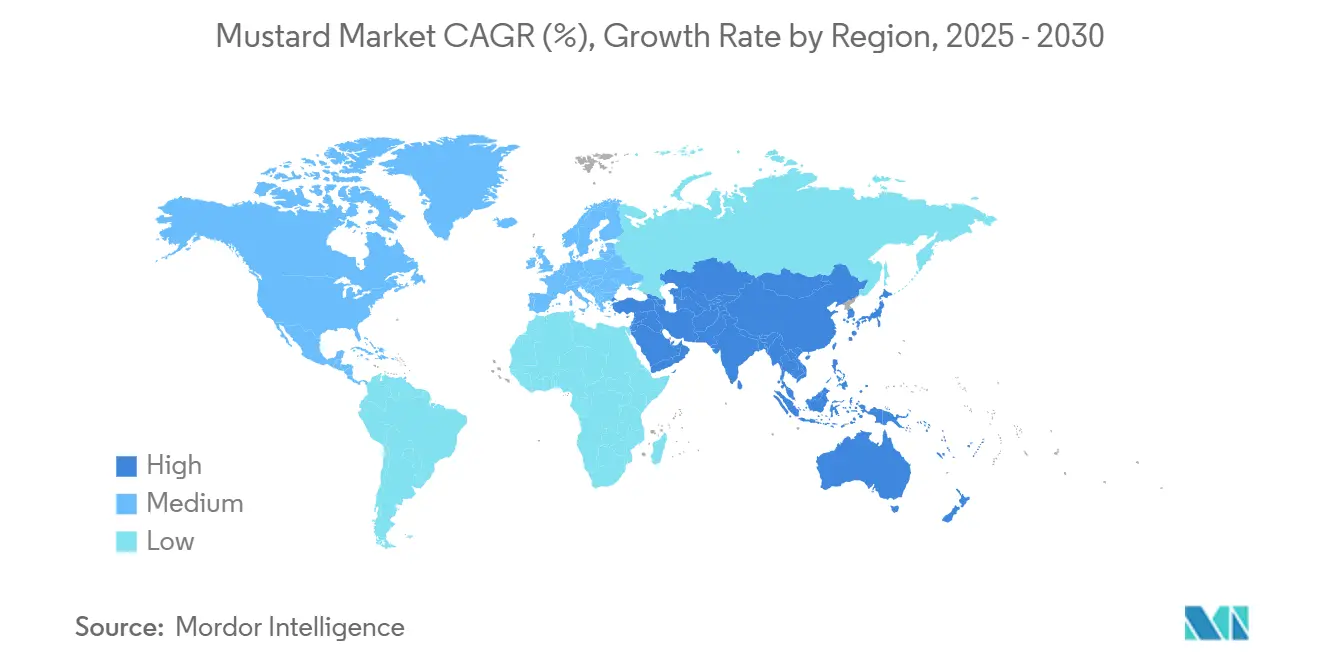

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

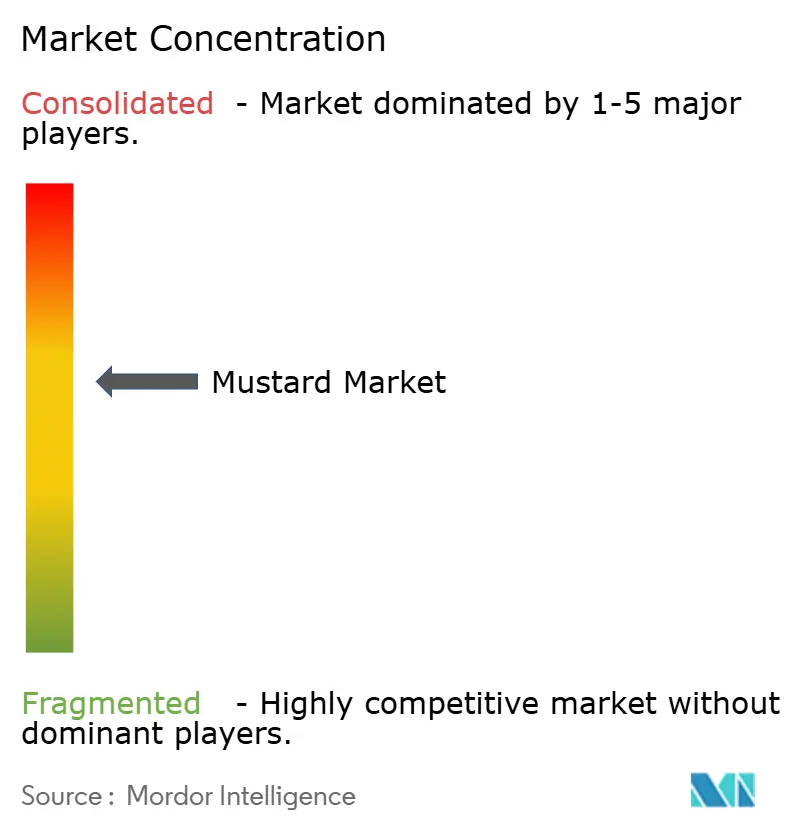

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка горчицы от Mordor Intelligence

Размер рынка горчицы оценивается в 10,01 млрд долларов США в 2025 году и, как ожидается, достигнет 13,22 млрд долларов США к 2030 году при среднегодовом темпе роста 5,72% в течение прогнозного периода (2025-2030). Постоянное домашнее использование, растущий интерес к функциональным ингредиентам и распространение международных кухонь позиционируют продукты из горчицы как надежную, но динамичную категорию в рамках глобальных приправ. Производители используют тенденции здорового образа жизни, подчеркивая антиоксидантный профиль горчицы, в то время как рестораны быстрого обслуживания полагаются на ее термическую стабильность и натуральные консервирующие свойства для оптимизации затрат на меню. Премиализация повышает средние отпускные цены, особенно для региональных дижонских, цельнозерновых и органических линий, поскольку потребители ищут аутентичный вкус без искусственных добавок. Быстро расширяющиеся платформы электронной коммерции усиливают видимость для небольших брендов, расширяя конкурентную интенсивность. Владельцы брендов, которые интегрируют прямые поставки семян и регенеративное сельское хозяйство, уже пользуются более высокой безопасностью поставок и репутационными преимуществами.

Ключевые выводы отчета

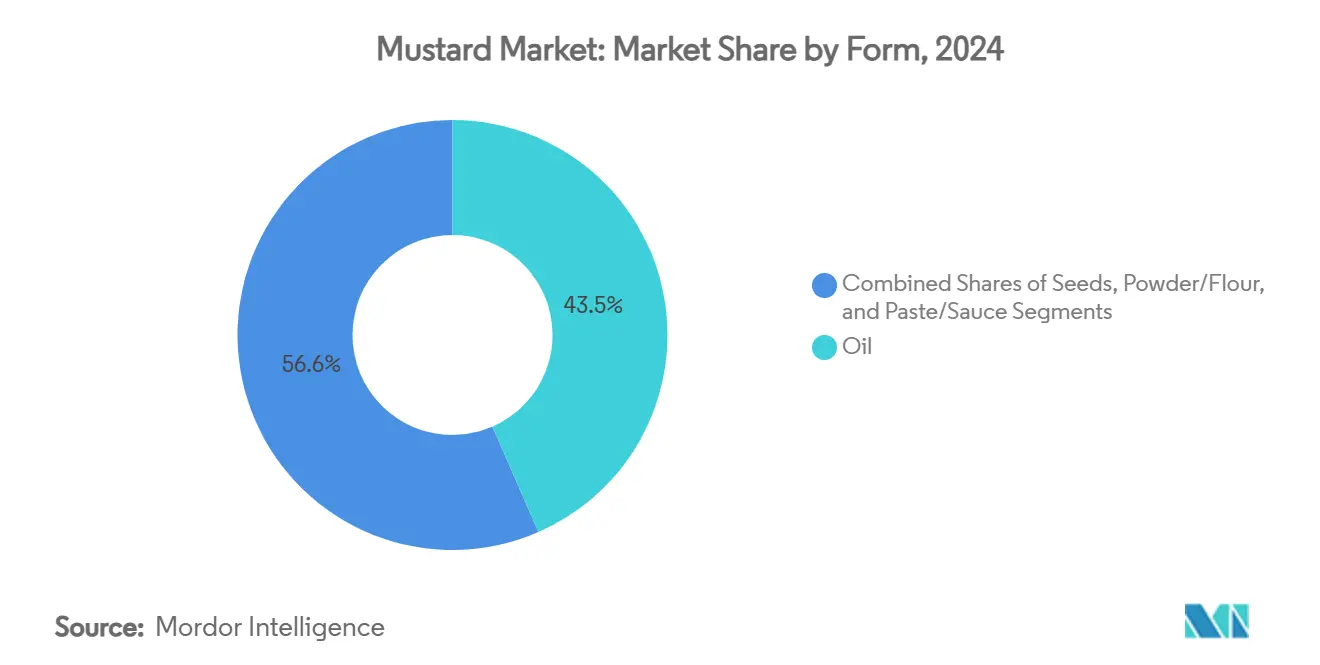

- По форме масло лидировало с 43,45% долей рынка горчицы в 2024 году; форматы паста/соус расширяются со среднегодовым темпом роста 6,34% до 2030 года.

- По природе обычные продукты занимали 66,73% рыночной доли, в то время как органические варианты растут со среднегодовым темпом роста 7,83% до 2030 года.

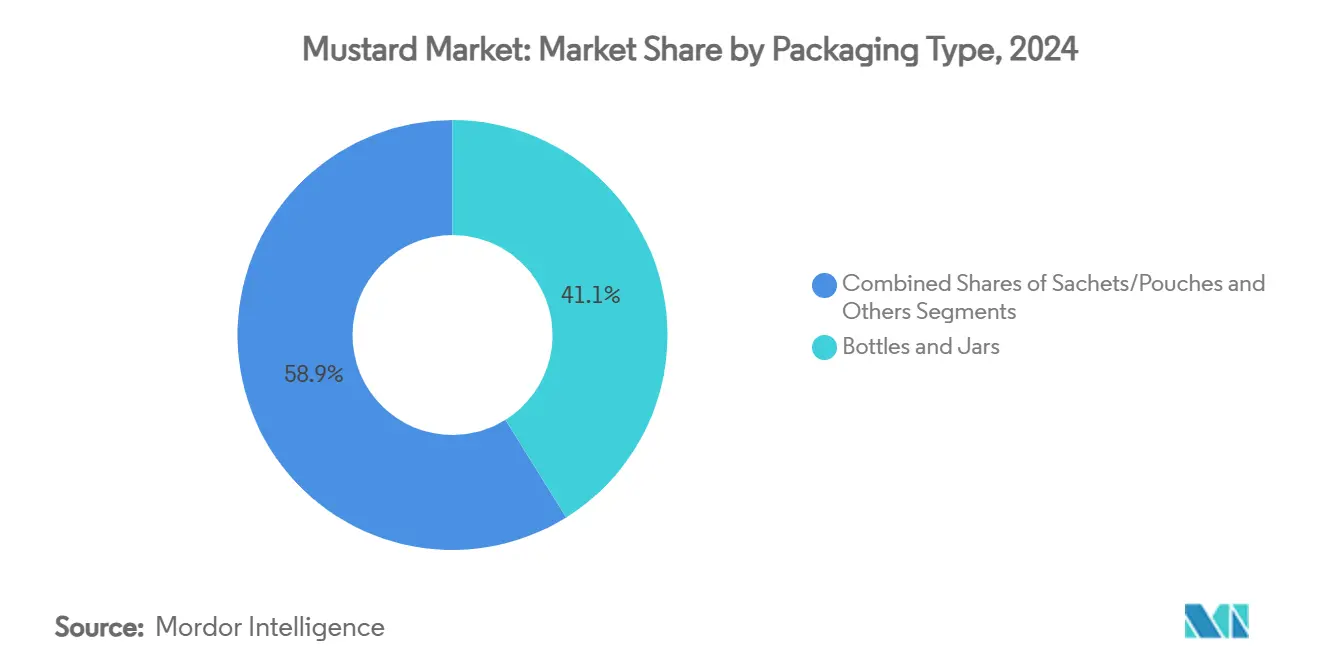

- По типу упаковки бутылки и банки сохранили 41,12% доли выручки, тогда как саше и пакеты продвигаются со среднегодовым темпом роста 6,54%.

- По каналу конечного использования розничная торговля составила 72,6% доли продаж в 2024 году; прогнозируется, что общественное питание зарегистрирует среднегодовой темп роста 4,74% по мере восстановления ресторанной деятельности.

- По географии Азиатско-Тихоокеанский регион захватил 46,72% доли рынка горчицы в 2024 году и, прогнозируется, покажет самый быстрый среднегодовой темп роста 7,12% до 2030 года.

Глобальные тенденции и инсайты рынка горчицы

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на приправы и соусы | +1.2% | Глобальный, сконцентрированный в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Растущая популярность фаст-фуда | +0.9% | Глобальный, сильнейший в Азиатско-Тихоокеанском регионе и Северной Америке | Краткосрочный (≤ 2 лет) |

| Осведомленность о здоровье относительно антиоксидантных преимуществ | +1.1% | Северная Америка, Европа, городские районы Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Расширение международных кухонь | +0.8% | Глобальные мегаполисы | Среднесрочный (2-4 года) |

| Инновации в упаковке и форматах | +0.6% | Глобальный, во главе с Северной Америкой и Европой | Краткосрочный (≤ 2 лет) |

| Рост онлайн-розничной торговли продуктами питания | +0.7% | Наивысший в Европе и Северной Америке | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на приправы и соусы стимулирует потребление горчицы во всем мире

Устойчивый рост сектора приправ создает растущую волну, которая поднимает продукты из горчицы в различных случаях потребления, от традиционных столовых применений до промышленной переработки пищевых продуктов. Прогнозы продаж ресторанной индустрии в размере 1,5 трлн долларов США в 2025 году демонстрируют масштаб спроса общественного питания, где горчица служит как усилитель вкуса, так и экономически эффективный ингредиент в стратегиях диверсификации меню[1]Источник: Национальная ресторанная ассоциация, "Состояние ресторанной индустрии 2025," restaurant.org. Универсальность горчицы в широком спектре кулинарных применений служит ключевым драйвером ее рыночного роста, позволяя производителям продуктов питания использовать платформы из одного ингредиента для создания разнообразных продуктовых портфелей. С растущим потребительским спросом на продукты на основе горчицы интеграция цепочки поставок стала критическим фактором успеха. Для решения этой задачи компании проактивно инвестируют в партнерства прямых поставок, обеспечивая надежные поставки высококачественного сырья и гарантируя доступность продукции. Эти стратегические инициативы не только повышают операционную эффективность, но и усиливают конкурентное преимущество предприятий, работающих на этом рынке.

Растущая популярность фаст-фуда и переработанных блюд стимулирует использование горчицы

Расширение сектора фаст-фуда значительно стимулирует потребление промышленной горчицы, прежде всего благодаря принятию стандартизированных рецептов и порционно-контролируемой упаковки. Эти практики создают последовательные и предсказуемые потоки спроса, способствуя повышению стабильности рынка. Кроме того, продолжающийся сдвиг в сторону питания вне дома был заметным. Этот сдвиг усилил спрос на устойчивые при хранении приправы, которые могут поддерживать целостность вкуса во время транспортировки. Горчица с ее естественными консервирующими свойствами и продленным сроком хранения стала предпочтительным выбором по сравнению с альтернативами на основе майонеза. Более того, производители переработанных продуктов питания все чаще включают горчицу как ингредиент с чистой этикеткой. Используя ее врожденные антимикробные свойства, они способны продлить срок хранения продукта, исключая необходимость в синтетических консервантах, что соответствует развивающимся потребительским предпочтениям к натуральным и устойчивым пищевым решениям.

Растущая осведомленность о здоровье поддерживает спрос на горчицу благодаря ее антиоксидантным свойствам

Растущая потребительская осведомленность о здоровье стимулирует трансформацию горчицы от традиционной приправы к функциональному продукту питания с добавленной стоимостью. Научные исследования подтвердили этот переход, выделив значительные антиоксидантные свойства, обнаруженные в микрозелени и семенах горчицы. Эти исследования показывают, что микрозелень горчицы богата хлорофиллом, каротиноидами, флавоноидами и фенольными соединениями, которые в совокупности усиливают их антиоксидантную активность. Это позиционирует микрозелень горчицы как высоко питательно-плотные функциональные продукты питания, отвечающие предпочтениям потребителей, заботящихся о здоровье. Кроме того, растущее принятие растительных диет усиливает спрос на горчицу как универсальный усилитель вкуса, который обеспечивает сложность без включения ингредиентов животного происхождения. Производители используют возможности премиального позиционирования, подчеркивая врожденные полезные свойства горчицы для здоровья, такие как ее естественные противовоспалительные свойства и содержание селена. Используя маркетинговые стратегии, ориентированные на здоровье, компании эффективно дифференцируют свои продукты на все более конкурентном рынке приправ.

Расширение международных кухонь способствует использованию горчицы в разнообразных рецептах

Глобализация пищевой культуры стимулирует потребительский интерес к сортам горчицы за пределами традиционной желтой, что приводит к увеличению спроса на премиальные варианты, такие как дижонская, цельнозерновая и специальные региональные варианты. Растущее население экспатов в ключевых мегаполисах ускоряет потребность в аутентичных ингредиентах. Ближневосточные рынки, особенно ОАЭ и Саудовская Аравия, расширяют свои диетические предпочтения, демонстрируя растущий спрос на разнообразные пищевые продукты[2].Источник: Ассоциация экспорта продуктов питания, "Оценка рынка Ближнего Востока США 2025", www.foodexport.org Эта тенденция создает возможности роста для устоявшихся игроков с обширными продуктовыми портфелями, одновременно обеспечивая выход на рынок для специализированных производителей, сосредоточенных на аутентичных региональных предложениях. Интеграция азиатской кухни значительно повышает потребление горчичного масла, где традиционные кулинарные применения совпадают с современными тенденциями здоровья, чтобы расширить его рыночную привлекательность. Кроме того, инновации в ресторанных меню стимулируют пробы и принятие продуктов, поскольку повара используют соусы и маринады на основе горчицы для дифференциации своих предложений и оптимизации затрат на продукты питания через стратегические замены ингредиентов.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Производство семян горчицы и волатильность цен | -0.8% | Азиатско-Тихоокеанский регион и Европа | Краткосрочный (≤ 2 лет) |

| Конкуренция с альтернативными приправами | -0.6% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Короткий срок хранения некоторых продуктов из горчицы может привести к проблемам с запасами | -0.4% | Азиатско-Тихоокеанский регион и Европа | Краткосрочный (≤ 2 лет) |

| Риски фальсификации и несоответствие качества снижают доверие потребителей | -0.4% | Азиатско-Тихоокеанский регион и Европа | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Колебания в производстве, поставках и ценообразовании семян горчицы создают волатильность рынка

Волатильность цен на сельскохозяйственные товары значительно влияет на маржи на рынке продуктов из горчицы. Исследования показывают, что цены на горчицу наиболее волатильны в предуборочные и уборочные периоды, создавая непредсказуемость затрат для производителей. Для решения этого ценового риска предприятия все чаще принимают стратегии форвардных контрактов и вертикальной интеграции, подчеркивая необходимость устойчивой стойкости цепочки поставок. Государственная политика в основных регионах производства еще больше усложняет ландшафт. Например, Национальная миссия Индии по масличным и масличной пальме (NMOOP), направленная на увеличение внутреннего производства, имеет потенциал нарушить традиционные торговые потоки[3]Источник: Министерство сельского хозяйства США, "Масличные: мировые рынки и торговля," usda.gov. Кроме того, климатическая изменчивость усугубляет неопределенность поставок, делая передовое управление запасами и стратегии ценообразования критически важными для участников рынка.

Конкуренция с альтернативными приправами ограничивает потенциал роста рынка горчицы

Растущее разнообразие на рынке приправ усиливает конкурентную динамику, поскольку потребители все больше исследуют глобальные вкусовые профили, такие как шрирача, хариса и другие предложения, которые обеспечивают аналогичную остроту и сложность. Частные торговые марки завоевывают долю рынка, применяя агрессивные стратегии ценообразования, особенно в розничных каналах. Эти магазинные бренды используют прочные отношения с поставщиками для предоставления продуктов сопоставимого качества по сниженным ценам, тем самым привлекая потребителей, заботящихся о стоимости. Кроме того, инновационные циклы в смежных категориях, особенно острых соусов и специальных майонезов, захватывают потребительский интерес и создают конкуренцию за долю кошелька, что может ограничить позицию горчицы в домашних покупках приправ. Растущая популярность кухонь фьюжн стимулирует разработку гибридных продуктов, которые сочетают горчицу с другими вкусовыми профилями. Хотя эта тенденция рискует превратить традиционные сорта горчицы в товар, она одновременно представляет возможности для премиального позиционирования путем подчеркивания аутентичности и использования маркетинговых стратегий, ориентированных на наследие.

Сегментный анализ

По форме: доминирование масла сталкивается с вызовом инноваций в пастах

Масло захватило 43,45% доли рынка горчицы в 2024 году благодаря укоренившимся кулинарным привычкам в Южной Азии, тогда как линии паст и соусов демонстрируют среднегодовой темп роста 6,34%, самый быстрый в спектре форм. Производители подчеркивают холодный отжим, полезные для сердца ненасыщенные жиры и заявления о чистой этикетке для поддержания спроса на масло. Размер рынка продуктов из горчицы для вариантов паст и соусов, прогнозируется, расширится, поскольку занятые домохозяйства тяготеют к готовым к употреблению спредам и выдавливаемым форматам.

Потребительский интерес к разнообразным текстурам способствует расширениям, таким как цельнозерновые спреды, которые сочетаются с ремесленным хлебом, в то время как порошковая горчица поддерживает промышленные приправочные смеси. Разнообразие форм рынка создает устойчивость против шоков сырьевых материалов; когда цены на семена растут, переработчики могут сместить акцент в сторону паст с более высокой маржой, которые используют меньшие объемы семян.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По природе: органический всплеск бросает вызов доминированию обычных

Обычные предложения сохранили 66,73% долю в 2024 году, но органические артикулы продвигаются на 7,83% ежегодно, значительно опережая средние показатели категории. Размер рынка продуктов из горчицы для органических линий выигрывает от прозрачных цепочек поставок, которые удовлетворяют потребителей, обеспокоенных воздействием пестицидов и здоровьем почвы. Европейские ритейлеры представляют видные органические торговые марки магазинов, способствуя ценовой конкуренции, которая ускоряет пробы.

Сертифицированные поставки остаются ограниченными, поддерживая высокие затраты на входы; тем не менее, масштабные преимущества для крупных транснациональных корпораций сужают ценовой разрыв по сравнению с обычными продуктами. Переработчики сотрудничают с кооперативами производителей для обеспечения соответствия без ГМО, создавая маркетинговые истории, которые усиливают премиальное позиционирование и защищают маржи.

По типу упаковки: традиционные форматы встречают инновации удобства

Бутылки и банки доминировали в продажах с вкладом 41,12% в 2024 году, подтверждая их роль в розничном мерчандайзинге и потреблении семейного размера. Тем не менее, саше и пакеты движутся вперед со среднегодовым темпом роста 6,54%, поскольку рестораны быстрого обслуживания и платформы доставки требуют порционно-контролируемых единиц, которые сокращают отходы. Размер рынка продуктов из горчицы для саше соответствует более широкому сдвигу в сторону перекусов на ходу и наборов блюд.

Легкие гибкие материалы сокращают выбросы от транспортировки и соответствуют корпоративным углеродным целям. Параллельно производители стеклянных банок исследуют техники снижения веса для сохранения премиальных сигналов при снижении транспортных расходов. Во всех форматах защитные от вскрытия крышки и легкие в использовании носики дифференцируют ценностные предложения брендов в точке продажи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному использованию: доминирование розницы встречает восстановление общественного питания

Розничная торговля сгенерировала 72,6% выручки 2024 года, поскольку домохозяйства пополняли кладовые во время экономической неопределенности; тем не менее, общественное питание находится на пути к среднегодовому темпу роста 4,74% до 2030 года. Сетевые рестораны стандартизируют вкус горчицы для поддержания согласованности меню, стимулируя предсказуемые оптовые заказы, которые стабилизируют загрузку заводов. Операторы также продвигают более здоровые замены приправ, выбирая горчицу вместо сахаросодержащих соусов для выполнения питательных обязательств.

Цифровые платформы продуктов питания поощряют экспериментирование с брендами через целевые акции, в то время как традиционные магазины выделяют больше полочных пространств для гурманских и региональных этикеток. Размер рынка продуктов из горчицы в общественном питании может ускориться дальше, если давление заработной платы в секторе гостеприимства стимулирует замену ингредиентов в сторону экономически эффективных вкусов, таких как горчица.

Географический анализ

Доля Азиатско-Тихоокеанского региона в 46,72% подчеркивает его ключевую роль в формировании рынка продуктов из горчицы. Региональный рост со среднегодовым темпом роста 7,12% отражает городскую миграцию, растущий располагаемый доход и ежедневное использование горчичного масла в индийской и бангладешской кулинарии. Политическая поддержка, включая индийскую программу Atmanirbhar по масличным, поддерживает внутреннее производство и может умерить колебания стоимости сырья в долгосрочной перспективе.

Северная Америка остается высокодоходным рынком, где расходы на душу населения превышают глобальные средние показатели. Регион предпочитает премиальные дижонские и органические спреды, а проникновение онлайн-торговли продуктами питания повышает оборот полок для нишевых брендов. Ресторанные сети используют статус чистой этикетки горчицы для удовлетворения гостей, заботящихся о калориях, поддерживая устойчивый спрос несмотря на зрелость категории.

Хотя Европа соответствует Северной Америке в продуктовой сложности, наблюдается растущая ценовая чувствительность, в значительной степени из-за расширения частных торговых марок. В 2024 году регуляторы ЕС сообщили о 248 случаях несоответствия, связанных с тестированием остатков специй. Этот усиленный контроль над импортом установил более строгие стандарты входа, создавая проблемы для экспортеров, заботящихся о бюджете. С другой стороны, как Южная Америка, так и Ближний Восток и Африка наблюдают всплеск импорта с темпами роста в двузначных числах, стимулируемый местными переработчиками, расширяющими свои вкусовые предложения.

Конкурентный ландшафт

Глобальная конкуренция на рынке горчицы остается умеренной, при этом наследственные транснациональные корпорации конкурируют с гибкими ремесленными этикетками и частными розничными брендами. Видными игроками на глобальном рынке горчицы являются Backwoods Mustard Company, Woeber Mustard Manufacturing Company, McCormick and Co., Conagra Brands Inc. и Unilever Plc. Эти компании используют глобализацию для стимулирования инноваций продуктов и участия в слияниях и поглощениях, поскольку ведущие глобальные фирмы занимают значительную долю рынка. Слияния и поглощения служат стратегическим подходом для этих игроков для укрепления своих рыночных позиций и поддержания преимущества над региональными конкурентами.

Средние специалисты, приоритизирующие региональную аутентичность и производство небольшими партиями, успешно командуют премиальными ценами в онлайн-каналах. С другой стороны, производители белых этикеток, предлагая более дешевые альтернативы брендированным артикулам, давят на устоявшихся игроков, чтобы сосредоточиться на атрибутах, таких как происхождение, польза для здоровья и удобство упаковки. Принятие передовых технологий, включая машинное зрение для сортировки семян, отслеживание ферм на основе блокчейна и прогнозирование спроса на основе ИИ, позволяет компаниям достичь операционной эффективности, улучшить обслуживание клиентов и защитить прибыльные маржи.

Консолидация доли рынка, особенно в сегментах, требующих сертификационной экспертизы, может быть достигнута через стратегические слияния или миноритарные инвестиции в органические фермерские коллективы. В то же время сектор продуктов из горчицы продолжает предоставлять возможности для нишевых участников, особенно тех, кто исследует инновационные вкусовые сочетания или бизнес-модели прямых продаж потребителям.

Лидеры индустрии горчицы

-

Backwoods Mustard Company

-

Woeber Mustard Manufacturing Company

-

Conagra Brands Inc.

-

Unilever Plc

-

McCormick and Company, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Февраль 2025: Heinz запустил лимитированную серию горчицы, представляя свою первую совместную разработку соуса в Соединенных Штатах.

- Май 2024: Adani Wilmar представил 'Fortune Pehli Dhaar', премиальное горчичное масло, изготовленное из первого отжима. Этот запуск улучшает рынок горчичного масла и удовлетворяет потребителей, ищущих превосходное качество, чистоту и традиционную аутентичность.

- Февраль 2024: Unilever запустил свой первый британский проект регенеративного сельского хозяйства, сосредоточенный на семенах горчицы и листьях мяты для продуктов Colman's, направленный на восстановление здоровья почвы и обеспечение устойчивости урожая через партнерства с местными фермерскими кооперативами и академическими учреждениями.

Область глобального отчета по рынку горчицы

Семена горчицы - это крошечные круглые семена различных растений горчицы. Семена обычно имеют диаметр от 1 до 2 миллиметров и могут быть окрашены от желтовато-белого до черного. Глобальный рынок горчицы был сегментирован по каналу распространения на онлайн-розничную торговлю, гипермаркеты/супермаркеты, магазины шаговой доступности/продуктовые магазины и другую розничную торговлю. Рынок также сегментирован по географии, включая страны Северной Америки, Европы, Азиатско-Тихоокеанского региона, Южной Америки, Ближнего Востока и Африки. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в млн долларов США).

| Семена |

| Порошок/мука |

| Масло |

| Паста/соус |

| Обычная |

| Органическая |

| Бутылки и банки |

| Саше/пакеты |

| Прочие |

| Розничная торговля | Супермаркеты / гипермаркеты |

| Магазины шаговой доступности/продуктовые магазины | |

| Онлайн-магазины розничной торговли | |

| Другие каналы распространения | |

| Общественное питание |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По форме | Семена | |

| Порошок/мука | ||

| Масло | ||

| Паста/соус | ||

| По природе | Обычная | |

| Органическая | ||

| По типу упаковки | Бутылки и банки | |

| Саше/пакеты | ||

| Прочие | ||

| По конечному использованию | Розничная торговля | Супермаркеты / гипермаркеты |

| Магазины шаговой доступности/продуктовые магазины | ||

| Онлайн-магазины розничной торговли | ||

| Другие каналы распространения | ||

| Общественное питание | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка продуктов из горчицы?

Рынок продуктов из горчицы составляет 10,01 млрд долларов США в 2025 году и ожидается, что достигнет 13,22 млрд долларов США к 2030 году.

Какой регион лидирует на рынке?

Азиатско-Тихоокеанский регион занимает 46,72% глобальной выручки и прогнозируется к росту со среднегодовым темпом роста 7,12% до 2030 года, делая его как самым крупным, так и самым быстрорастущим регионом.

Какая форма продукта наиболее популярна?

Горчичное масло лидирует с 43,45% долей, но форматы паст и соусов расширяются быстрее со среднегодовым темпом роста 6,34%.

Насколько значителен спрос на органическую горчицу?

Органические варианты, хотя и меньшие сегодня, продвигаются со среднегодовым темпом роста 7,83%, опережая обычные продукты благодаря тенденциям чистой этикетки и здорового образа жизни.

Последнее обновление страницы: