Размер и доля рынка защитных культур

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

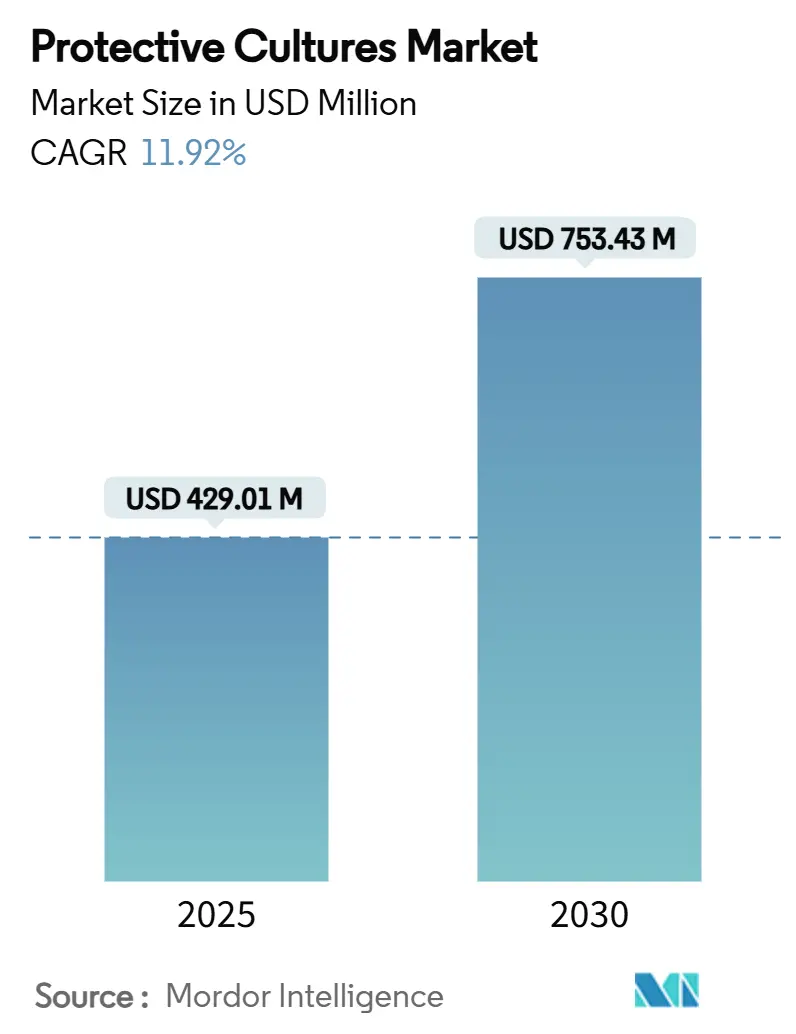

| Размер Рынка (2025) | 429.01 Миллион долларов США |

| Размер Рынка (2030) | 753.43 Миллион долларов США |

| Темп роста (2025 - 2030) | 11.92% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка защитных культур от Mordor Intelligence

Глобальный рынок защитных культур демонстрирует устойчивый рост, оцениваемый в 429,01 млн долл. США в 2025 году, и прогнозируется достичь 753,43 млн долл. США к 2030 году, что представляет 11,92% среднегодовой темп роста в период 2025-2030 годов. Данная траектория роста отражает конвергенцию потребительского спроса на продукты с чистой маркировкой, регулятивного давления в пользу натурального консервирования и технологических достижений в методах микробиологической стабилизации. Рост размера рынка защитных культур за указанный период подчеркивает структурный переход от синтетических консервантов к микробиологической биозащите. Растущий спрос на продукты с чистой маркировкой, увеличивающееся регулятивное признание натуральных антимикробных веществ и продолжающиеся достижения в технологиях стабилизации штаммов коллективно поддерживают данное расширение. Быстрые инновации в рецептурах, более широкая доступность одобренных регуляторами штаммов и более глубокое проникновение в развивающиеся сегменты продуктов быстрого приготовления дополнительно расширяют адресуемые возможности как в традиционных, так и в новых применениях. Растущая осведомленность потребителей о безопасности и консервировании пищевых продуктов ускорила принятие защитных культур в различных пищевых продуктах. Производители значительно инвестируют в исследования и разработки для повышения эффективности и стабильности штаммов защитных культур. Возрастающее внимание к продлению срока хранения при сохранении качества продукта сделало защитные культуры важным компонентом систем консервирования пищевых продуктов. Расширение сегментов готовых к употреблению продуктов питания на развивающихся рынках создало дополнительные возможности роста для применения защитных культур.

Ключевые выводы отчета

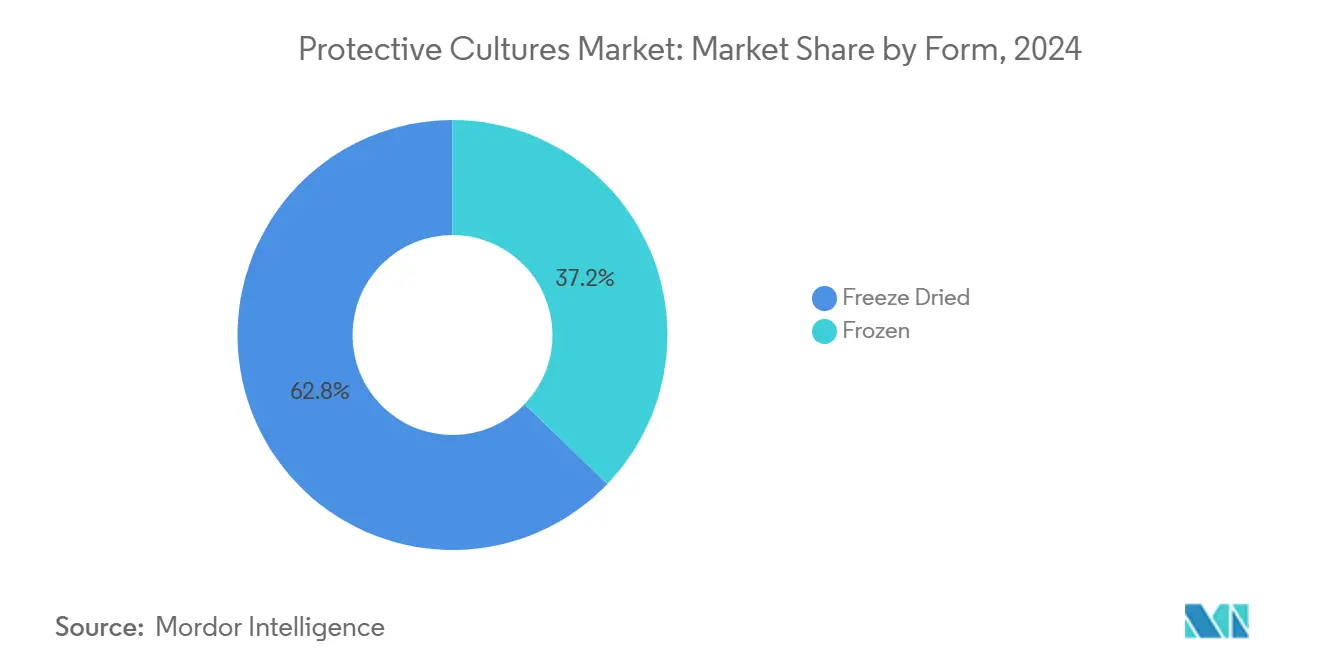

- По форме лиофилизированные культуры лидировали с 62,82% долей выручки в 2024 году, в то время как замороженные культуры прогнозируются расти при 13,42% среднегодовом темпе роста до 2030 года.

- По микроорганизмам бактериальные штаммы составляли 45,37% доли рынка защитных культур в 2024 году; дрожжевые культуры регистрируют самый быстрый прогнозируемый темп на уровне 12,87% среднегодового темпа роста.

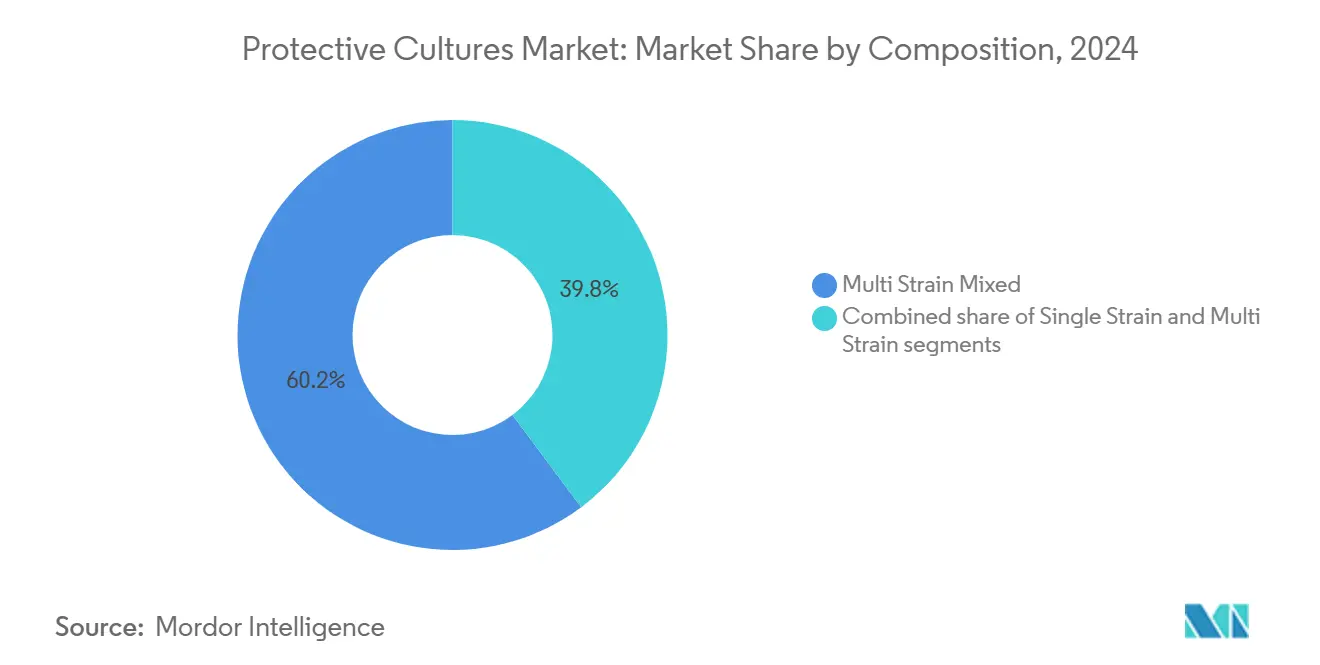

- По составу многоштаммовые смеси заняли 60,22% доли в 2024 году и ожидается, что они вырастут при 12,48% среднегодовом темпе роста до 2030 года.

- По применению молочные продукты составили 43,15% выручки в 2024 году, в то время как растительные альтернативы готовы расширяться на 13,18% среднегодового темпа роста до 2030 года.

- По географии Северная Америка заняла 32,49% доли в 2024 году; Азиатско-Тихоокеанский регион представляет самую быструю региональную траекторию на уровне 12,52% среднегодового темпа роста до 2030 года.

Тенденции и инсайты глобального рынка защитных культур

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Растущий спрос на решения с чистой маркировкой и натуральным консервированием | +2.8% | Глобальный, с сильнейшим влиянием в Северной Америке и Европе | Средний срок (2-4 года) |

| Расширение молочного производства и потребность в продленном сроке хранения | +2.1% | Основной регион Азиатско-Тихоокеанский, распространение на Северную Америку | Долгосрочный (≥ 4 лет) |

| Расширение рынков готовых к употреблению и продуктов быстрого приготовления | +1.9% | Глобальный, с ранними достижениями в Северной Америке, Европе, Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Повышенная осведомленность потребителей о стандартах безопасности и качества пищевых продуктов | +1.6% | Глобальный | Средний срок (2-4 года) |

| Растущая популярность ферментированных и функциональных продуктов питания | +1.4% | Азиатско-Тихоокеанский регион, Северная Америка, Европа | Средний срок (2-4 года) |

| Возрастающее внимание к устойчивым практикам производства продуктов питания | +1.2% | Европа, Северная Америка, с расширением в Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на решения с чистой маркировкой и натуральным консервированием

Отторжение потребителями синтетических добавок способствует принятию защитных культур, при этом потребители находят ингредиенты натурального консервирования приемлемыми несмотря на опасения по поводу более короткого срока хранения. Данный сдвиг предпочтений создает конкурентные преимущества для производителей, которые успешно внедряют биозащитные решения без ущерба для качества или безопасности продукта. Регулятивные органы все больше поддерживают этот переход, о чем свидетельствуют исключения допустимости FDA для множественных штаммов Bacillus, включая B. subtilis CH4000 и варианты B. licheniformis, устраняя регулятивные барьеры для применения натурального консервирования [1]Источник: Агентство по охране окружающей среды США, "Исключил несколько видов Bacillus", www.epa.gov. Тренд чистой маркировки особенно выгоден многоштаммовым составам, которые предлагают превосходную антимикробную эффективность при сохранении прозрачности ингредиентов. Лидеры рынка извлекают выгоду из этого спроса, разрабатывая смеси культур, которые продлевают срок хранения сверх обычных консервантов, удовлетворяя фундаментальные потребительские ожидания как натуральности, так и функциональности. Продвинутые технологии ферментации позволяют производителям оптимизировать комбинации штаммов для конкретных пищевых матриц, создавая дифференцированные ценностные предложения в конкурентных рыночных сегментах.

Расширение молочного производства и потребность в продленном сроке хранения

Глобальное расширение молочного сектора требует инновационных решений по консервированию, особенно на развивающихся рынках, где ограничения инфраструктуры холодовой цепи усиливают риски порчи. Молочный сектор Квинсленда, вносящий 13 млрд долл. США в региональную экономику со стоимостью фермерских ворот 4 млрд долл. США, демонстрирует этот вызов через инновации, такие как запатентованная технология Naturo, продлевающая срок хранения свежего молока до 60 дней без термической обработки [2]Источник: Правительство Квинсленда, "Инициативы государственного уровня, подчеркивающие технологии, которые продлевают срок хранения охлажденного молока", www.qld.gov.au. Данное технологическое достижение демонстрирует стратегическую важность защитных культур в решении неэффективности цепочек поставок и сокращении пищевых отходов. Биозащитные культуры HOLDBAC от IFF специально нацелены на молочные применения, поддерживая свежесть продукта за пределами традиционных сроков 'годен до' при поддержке целей устойчивости производителей. В августе 2024 года принятие защитных культур в молочной индустрии ускоряется через партнерства в точной ферментации, примером которого является сотрудничество Fonterra с Superbrewed Food для разработки постбиотических белковых ингредиентов с 85% содержанием белка и улучшенной стабильностью. Эти разработки позиционируют защитные культуры как основные компоненты в оптимизации цепочки создания стоимости молочной индустрии, особенно для производителей, нацеленных на расширенные сети распределения и экспортные рынки.

Расширение рынков готовых к употреблению и продуктов быстрого приготовления

Сегменты готовых к употреблению блюд способствуют инновациям в защитных культурах через сложные вызовы консервирования, включающие множественные пищевые компоненты и различные условия хранения. Данная антимикробная производительность адресует критические требования безопасности пищевых продуктов для продуктов, готовых к употреблению, при поддержке позиционирования чистой маркировки. Производители продуктов быстрого приготовления все больше принимают многоштаммовые защитные культуры для адресации разнообразных патогенных рисков через продуктовые портфели, используя технологические достижения в стабильности культур и предотвращении перекрестного загрязнения. Рост сектора коррелирует с трендами урбанизации и изменяющимися потребительскими стилями жизни, создавая устойчивый спрос на решения консервирования, которые поддерживают качество продукта через расширенные каналы распределения. Продвинутая интеграция упаковки с защитными культурами, включая pH-чувствительные индикаторы для мониторинга свежести в реальном времени, представляет развивающуюся технологическую конвергенцию, адресующую вызовы безопасности продуктов быстрого приготовления. Эти инновации позиционируют защитные культуры как критические средства для расширения рынка продуктов быстрого приготовления, особенно в развивающихся экономиках, где развитие инфраструктуры холодовой цепи отстает от роста потребительского спроса.

Повышенная осведомленность потребителей о стандартах безопасности и качества пищевых продуктов

Регулятивные рамки все больше подчеркивают превентивные контроли безопасности пищевых продуктов, создавая рыночные возможности для применения защитных культур, которые адресуют анализ опасностей и основанные на рисках превентивные контроли. Продленный период комментариев FDA по руководству превентивных контролей отражает регулятивную сложность, окружающую стандарты безопасности пищевых продуктов, влияя на стратегии принятия защитных культур [3]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Уведомления GRAS для новых штаммов", www.fda.gov. Потребительская осведомленность способствует спросу на прозрачные методы консервирования, при этом защитные культуры предлагают поддающиеся проверке антимикробные механизмы через конкурентное исключение и производство метаболитов. Комплексные обновления стандартов безопасности пищевых продуктов Китая, включая 50 новых или пересмотренных Национальных стандартов безопасности пищевых продуктов, демонстрируют глобальное регулятивное выравнивание, поддерживающее расширение рынка защитных культур [4]Источник: Министерство сельского хозяйства США, "50 обновленных Национальных стандартов безопасности пищевых продуктов в 2025 году", www.usda.gov. Сознательность безопасности пищевых продуктов особенно влияет на применения мяса и морепродуктов, где защитные культуры адресуют опасения относительно устойчивых к антибиотикам патогенов при сохранении атрибутов качества продукта.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Высокие производственные затраты на защитные культуры | -1.8% | Глобальный, с сильнейшим влиянием на развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Вызовы в поддержании стабильности культур и предотвращении перекрестного загрязнения | -1.4% | Глобальный | Средний срок (2-4 года) |

| Длительные одобрения безопасности для новых штаммов | -1.1% | Глобальный, с региональными различиями | Долгосрочный (≥ 4 лет) |

| Регулятивная неопределенность или различия между регионами | -0.9% | Глобальный, с сильнейшим влиянием на развивающихся рынках | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие производственные затраты на защитные культуры

Давление производственных затрат ограничивает принятие защитных культур, особенно в чувствительных к цене рыночных сегментах, где синтетические консерванты поддерживают преимущества по затратам. Требование к специализированной инфраструктуре ферментации, включая условия контролируемой атмосферы и системы предотвращения загрязнения, создает значительные барьеры капитальных инвестиций для входа на рынок. Продвинутые технологии консервирования, такие как сублимационная сушка, сокращают время обработки и достигают максимальной жизнеспособности клеток, но требуют существенных инвестиций в оборудование. Методы предварительной обработки переохлаждением повышают срок хранения лиофилизированных культур через оптимизацию толщины экзополисахаридов и достигают высоких показателей жизнеспособности, но добавляют сложность обработки и затраты. Эти давления затрат особенно влияют на меньших производителей и применения на развивающихся рынках, где чувствительность к цене ограничивает принятие премиальных решений консервирования. Хотя стратегические партнерства между производителями культур и производителями продуктов питания через сотрудничество в точной ферментации предлагают потенциальное смягчение затрат через общие инфраструктурные инвестиции и экономию на масштабе, вызовы производственных затрат остаются значительными барьерами для проникновения на рынок в конкурентных по затратам пищевых категориях.

Вызовы в поддержании стабильности культур и предотвращении перекрестного загрязнения

Рынок защитных культур сталкивается с вызовами распределения из-за необходимости поддерживать стабильность культур через цепочки поставок, что влияет на эффективность продукта и принятие рынком. Системы контроля качества должны предотвращать перекрестное загрязнение, особенно в многоштаммовых составах, где сохранение индивидуальных свойств штаммов при предотвращении микробных взаимодействий является критичным. Хотя технология изохорического замораживания помогает поддерживать клеточные структуры, предотвращая повреждения кристаллами льда, и сохраняет питательные и сенсорные качества при снижении микробного присутствия, она требует специализированного оборудования и оптимизации процессов. Расширение рынка в развивающихся экономиках остается ограниченным из-за проблем стабильности в регионах, не имеющих надлежащей инфраструктуры холодовой цепи. Рамочная программа Квалифицированной презумпции безопасности Европейского агентства по безопасности пищевых продуктов предоставляет руководящие принципы оценки стабильности с обновлениями каждые шесть месяцев для отражения регулятивных изменений. Хотя продвинутые технологии упаковки и хранения в контролируемой атмосфере могли бы улучшить стабильность, высокие затраты на внедрение и технические требования ограничивают принятие, особенно среди меньших рыночных игроков.

Сегментный анализ

По форме: доминирование лиофилизированных сталкивается с инновациями замороженных

Лиофилизированные культуры поддерживают рыночное лидерство с 62,82% долей в 2024 году, отражая установленную инфраструктуру и доказанные характеристики стабильности через разнообразные пищевые применения. Однако замороженные культуры демонстрируют превосходный потенциал роста при 13,42% среднегодовом темпе роста до 2030 года, движимые технологическими достижениями в криоконсервации и сниженными энергетическими требованиями. Инновации быстрой лиофилизации значительно сокращают время обработки при поддержании высокой жизнеспособности клеток, адресуя традиционные ограничения лиофилизации продленных циклов обработки и потребления энергии. Методы предварительной обработки переохлаждением повышают долговечность лиофилизированных культур через защитную экспрессию белков и оптимизацию экзополисахаридов, достигая показателей жизнеспособности в течение продленных периодов хранения.

Применения замороженных культур выигрывают от упрощенных требований к обращению и сниженной сложности регидратации, особенно выгодных для автоматизированных систем переработки пищевых продуктов. Технология изохорического замораживания представляет развивающиеся методы консервирования, которые поддерживают качество пищевых продуктов без повреждения кристаллами льда, предлагая потенциальные преимущества для применений консервирования культур. Сегментация по формам отражает более широкие отраслевые тренды к эффективности обработки и сохранению энергии, при этом замороженные культуры позиционированы для захвата рыночной доли через операционные преимущества и технологические улучшения. Соображения инфраструктуры распределения влияют на выбор формы, при этом лиофилизированные культуры поддерживают преимущества в регионах с ограниченными возможностями холодовой цепи, в то время как замороженные альтернативы набирают тракцию на развитых рынках с устойчивыми сетями охлаждения.

По типу микроорганизма: лидерство бактериальных бросают вызов дрожжевые инновации

Бактериальные штаммы занимают 45,37% рыночной доли в 2024 году, используя установленные применения в консервировании молочных продуктов и мяса через производство молочной кислоты и механизмы конкурентного исключения. Культуры на основе дрожжей проявляют ускоренный рост при 12,87% среднегодовом темпе роста до 2030 года, движимые расширяющимися применениями в растительных альтернативах и ферментированных напитках. Виды Bacillus получили рыночное признание через регулятивные одобрения, поскольку несколько штаммов получили исключения допустимости FDA и статус GRAS для пищевых применений. Лактические бактерии остаются доминирующим выбором из-за их доказанной эффективности против пищевых патогенов. Например, Latilactobacillus sakei достиг более чем 5-логарифмического снижения Listeria monocytogenes при оптимизированных условиях.

Применения плесеней остаются специализированными, но демонстрируют потенциал роста в специфических категориях ферментированных продуктов, особенно на азиатских рынках, где традиционные практики ферментации способствуют принятию. Приобретение AB Mauri компании Omega Yeast Labs в августе 2024 года демонстрирует стратегическое позиционирование в рынках специальных дрожжей, сочетая глобальные технологические возможности с инновационной разработкой штаммов. Сегментация микроорганизмов отражает технологическую конвергенцию между традиционными применениями ферментации и современными требованиями биоконсервирования, при этом бактериальные культуры поддерживают установленные рыночные позиции, а дрожжевые инновации захватывают возникающие возможности применения.

По составу: многоштаммовые составы движут инновации

Многоштаммовые смешанные составы доминируют с 60,22% рыночной долей в 2024 году и поддерживают лидерство через 12,48% рост среднегодового темпа роста, отражая изощренные стратегии составления, которые оптимизируют антимикробную эффективность через разнообразные пищевые матрицы. Одноштаммовые применения служат специализированным требованиям консервирования, где специфическое нацеливание на патогены или регулятивные ограничения ограничивают сложность составления. Многоштаммовые составы используют синергетические антимикробные механизмы, сочетая производство органических кислот, конкурентное исключение и активность бактериоцинов для достижения превосходной производительности консервирования по сравнению с применениями индивидуальных штаммов. Продуктовая линия Delvo Guard от DSM-Firmenich демонстрирует многоштаммовые инновации, предлагая защитные культуры с чистой маркировкой, специально составленные для молочных применений с улучшенными возможностями биозащиты.

Продвинутые методологии селекции штаммов позволяют точную оптимизацию составов для конкретных пищевых категорий, адресуя разнообразные вызовы консервирования при поддержании атрибутов качества продукта. Многоштаммовые смешанные составы демонстрируют особые преимущества в сложных пищевых системах, где множественные механизмы консервирования повышают общую антимикробную эффективность и продлевают срок хранения за пределы возможностей одноштаммовых. Сегментация составов отражает созревание индустрии к изощренным биоконсервационным решениям, которые адресуют разнообразные патогенные риски при поддержке позиционирования чистой маркировки. Регулятивное признание многоштаммовых составов через рамочную программу Квалифицированной презумпции безопасности EFSA способствует расширению рынка, с двухгодичными обновлениями, отражающими продолжающуюся эволюцию оценки безопасности. Стратегические партнерства между производителями культур и производителями продуктов питания движут инновациями составов, используя объединенный опыт для разработки специфичных для применения решений, которые оптимизируют производительность консервирования при соблюдении регулятивных требований.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: доминирование молочных встречает растительное разрушение

Традиционные молочные применения поддерживают 43,15% рыночной доли в 2024 году, отражая установленные требования консервирования и доказанную эффективность культур в производстве молока, сыра и йогурта. Растительные альтернативы возникают как самый быстрорастущий сегмент при 13,18% среднегодовом темпе роста до 2030 года, движимые расширяющимися рынками альтернативного белка и специализированными вызовами консервирования. Технологии ферментации повышают качество растительных продуктов через улучшенную усвояемость, сниженные антипитательные факторы и улучшенные сенсорные характеристики, при этом лактические бактерии демонстрируют особую эффективность в применениях на основе бобовых. В мае 2024 года партнерства точной ферментации, примером которых является сотрудничество New Culture с CJ CheilJedang для производства моццареллы без животных, демонстрируют технологическую конвергенцию, поддерживающую расширение рынка растительных.

Применения мяса, птицы и морепродуктов выигрывают от способности защитных культур адресовать опасения устойчивых к антибиотикам патогенов при поддержании качества продукта, при этом натуральные антимикробные соединения, такие как легумин коровьего гороха, продлевают срок хранения говядины с 6 до 12 дней. Сегменты готовых к употреблению блюд движут инновации через сложные вызовы консервирования, включающие множественные пищевые компоненты, при этом защитные культуры предлагают решения, которые адресуют разнообразные патогенные риски при поддержке расширения рынка продуктов быстрого приготовления. Другие применения включают ферментированные напитки, хлебобулочные изделия и специальные продукты питания, каждое из которых представляет уникальные требования консервирования, которые движут специализированной разработкой культур.

Географический анализ

Северная Америка занимает 32,49% рыночной доли в 2024 году, используя установленные регулятивные рамки, продвинутую инфраструктуру переработки пищевых продуктов и сильное потребительское принятие решений натурального консервирования. Регион выигрывает от комплексного руководства FDA по применениям защитных культур и обширного признания GRAS для бактериальных штаммов, способствуя развитию рынка и продуктовым инновациям. Азиатско-Тихоокеанский регион демонстрирует наивысший потенциал роста при 12,52% среднегодовом темпе роста до 2030 года, движимый расширяющимися индустриями переработки пищевых продуктов, трендами урбанизации и растущей потребительской осведомленностью о стандартах безопасности пищевых продуктов. Комплексные обновления стандартов безопасности пищевых продуктов Китая, включая новые регуляции для консервированных продуктов и материалов, контактирующих с пищевыми продуктами, создают регулятивные рамки, поддерживающие принятие защитных культур, согласно Министерству сельского хозяйства США.

Европа поддерживает значительное рыночное присутствие через строгие регуляции безопасности пищевых продуктов и потребительское предпочтение натуральных ингредиентов, при этом рамочная программа Квалифицированной презумпции безопасности EFSA предоставляет регулятивную ясность для применений защитных культур. Устойчивые секторы переработки молочных продуктов и мяса региона активно включают защитные культуры для повышения срока хранения и безопасности продукта. Европейские производители продуктов питания все больше принимают эти решения для соответствия требованиям чистой маркировки и сокращения использования химических консервантов. Интеграция защитных культур согласуется с фокусом региона на устойчивых практиках производства продуктов питания, поддерживая рост рынка через экологические и здравоохранительные соображения.

Географическая сегментация отражает различающиеся уровни регулятивной зрелости, развития инфраструктуры и потребительского принятия, при этом установленные рынки обеспечивают стабильность, а развивающиеся регионы предлагают возможности роста. Южная Америка и Ближний Восток и Африка демонстрируют растущие показатели принятия из-за расширяющихся возможностей переработки пищевых продуктов и модернизирующихся техник консервирования. Эти регионы показывают особый интерес к защитным культурам для традиционных ферментированных продуктов питания и молочных продуктов, движимый растущей потребительской осведомленностью о безопасности пищевых продуктов. Развитие инфраструктуры холодовой цепи и внедрение продвинутых стандартов безопасности пищевых продуктов на этих рынках создает новые возможности для применений защитных культур.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

Конкурентный ландшафт

Рынок защитных культур проявляет умеренную консолидацию, указывая на доминирование установленных игроков при поддержании возможностей для специализированных участников и технологических инноваторов. Основные игроки включают Novo Holdings A/S, International Flavors & Fragrances Inc., DSM-Firmenich AG и Lallemand Inc. Лидеры рынка используют комплексные библиотеки штаммов, продвинутые возможности ферментации и глобальные сети распределения для поддержания конкурентных преимуществ через разнообразные сегменты применения. Постоянные инвестиции в исследования и разработки позволяют компаниям расширять свои коллекции штаммов. Внедрение технологий высокопроизводительного скрининга ускоряет идентификацию новых защитных штаммов. Установление региональных инновационных центров укрепляет рыночное присутствие и клиентские отношения.

Стратегическое позиционирование подчеркивает технологическую дифференциацию через партнерства точной ферментации, примером которых являются основные сотрудничества между установленными производителями продуктов питания и биотехнологическими компаниями для разработки новых культур. Интеграция искусственного интеллекта повышает процессы селекции и оптимизации штаммов. Разработка кастомизированных решений консервирования соответствует специфическим отраслевым требованиям. Формирование стратегических альянсов ускоряет коммерциализацию инновационных решений защитных культур.

Развивающаяся конкурентная динамика включает биотехнологические стартапы, внедряющие новые механизмы консервирования, такие как безвкусные белки Bountica, использующие принципы питательного иммунитета для борьбы с пищевыми патогенами. Паттерны принятия технологий подчеркивают автоматизированные системы производства культур, продвинутую интеграцию упаковки и возможности мониторинга качества в реальном времени, которые повышают эффективность продукта и снижают риски загрязнения. Регулятивная стратегия становится все более критичной, поскольку компании навигируют разнообразные требования одобрения через глобальные рынки, при этом признание GRAS и статус QPS EFSA обеспечивают конкурентные преимущества для доступа к рынку и потребительского принятия. Стратегические приобретения, примером которых является покупка AB Mauri компании Omega Yeast Labs, демонстрируют тренды консолидации, нацеленные на специализированные возможности и расширение доступа к рынку.

Лидеры индустрии защитных культур

-

Novo Holdings A/S

-

International Flavors & Fragrances Inc.

-

DSM-Firmenich AG

-

Lallemand Inc.

-

Sacco System

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Национальная комиссия здравоохранения Китая и Государственное управление рыночного регулирования выпустили 50 новых или обновленных Национальных стандартов безопасности пищевых продуктов, включая комплексные регуляции для консервированных продуктов и материалов, контактирующих с пищевыми продуктами, создавая расширенные регулятивные рамки для применений защитных культур через разнообразные пищевые категории.

- Сентябрь 2024: Агентство по охране окружающей среды установило исключение допустимости для штамма Bacillus licheniformis 414-01 в пищевых товарах, устраняя регулятивные барьеры для сельскохозяйственных и пищевых применений при использовании согласно указаниям на этикетке

- Август 2024: AB Mauri Северная Америка приобрела Omega Yeast Labs, ведущего поставщика жидких дрожжей для крафтового пивоварения, для повышения возможностей бизнеса специальных дрожжей и расширения инновационных штаммовых предложений для разнообразных пивоваренных применений.

- Июнь 2024: Danone, Michelin, DMC Biotechnologies и Crédit Agricole Centre France запустили Biotech Open Platform с инвестициями свыше 16 млн евро для продвижения технологий точной ферментации для устойчивого производства белков и ферментов

Область применения глобального отчета по рынку защитных культур

Глобальный рынок защитных культур сегментируется по форме продукта, типу микроорганизма, применению и географии. На основе формы продукта рынок сегментируется на лиофилизированные и замороженные. На основе типа микроорганизма рынок сегментируется на дрожжи, плесени и бактерии. На основе применения рынок сегментируется на молочные продукты, мясо, птица и морепродукты, готовые к употреблению пищевые продукты и другие. Также исследование предоставляет анализ рынка защитных культур на развивающихся и установленных рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

| Лиофилизированные |

| Замороженные |

| Дрожжи |

| Плесени |

| Бактерии |

| Одноштаммовые |

| Многоштаммовые |

| Многоштаммовые смешанные |

| Молочные продукты |

| Мясо, птица и морепродукты |

| Готовые к употреблению блюда |

| Растительные альтернативы |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По форме | Лиофилизированные | |

| Замороженные | ||

| По типу микроорганизма | Дрожжи | |

| Плесени | ||

| Бактерии | ||

| По составу | Одноштаммовые | |

| Многоштаммовые | ||

| Многоштаммовые смешанные | ||

| По применению | Молочные продукты | |

| Мясо, птица и морепродукты | ||

| Готовые к употреблению блюда | ||

| Растительные альтернативы | ||

| Другие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассматриваемые в отчете

Каков прогнозируемый размер рынка защитных культур к 2030 году?

Ожидается, что размер рынка защитных культур достигнет 429,01 млн долл. США к 2030 году, основываясь на 11,92% сложном годовом темпе роста с 2025 года.

Какие пищевые применения больше всего выигрывают от защитных культур?

Молочные продукты лидируют с 43,15% рыночной долей, за ними следуют применения мяса/птицы и растительные альтернативы.

Как сравниваются лиофилизированные и замороженные защитные культуры?

Лиофилизированные культуры доминируют с 62,82% рыночной долей благодаря стабильности при комнатной температуре и установленной инфраструктуре, в то время как замороженные культуры растут быстрее (13,42% среднегодового темпа роста) благодаря упрощенному обращению, сниженной сложности регидратации и технологическим достижениям в криоконсервации.

Какие регионы показывают самый сильный потенциал роста для защитных культур?

Азиатско-Тихоокеанский регион лидирует в росте при 12,52% среднегодовом темпе роста до 2030 года, движимый урбанизацией, расширяющимися индустриями переработки пищевых продуктов и растущей осведомленностью о безопасности пищевых продуктов.

Последнее обновление страницы: