Размер и доля рынка пребиотических ингредиентов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

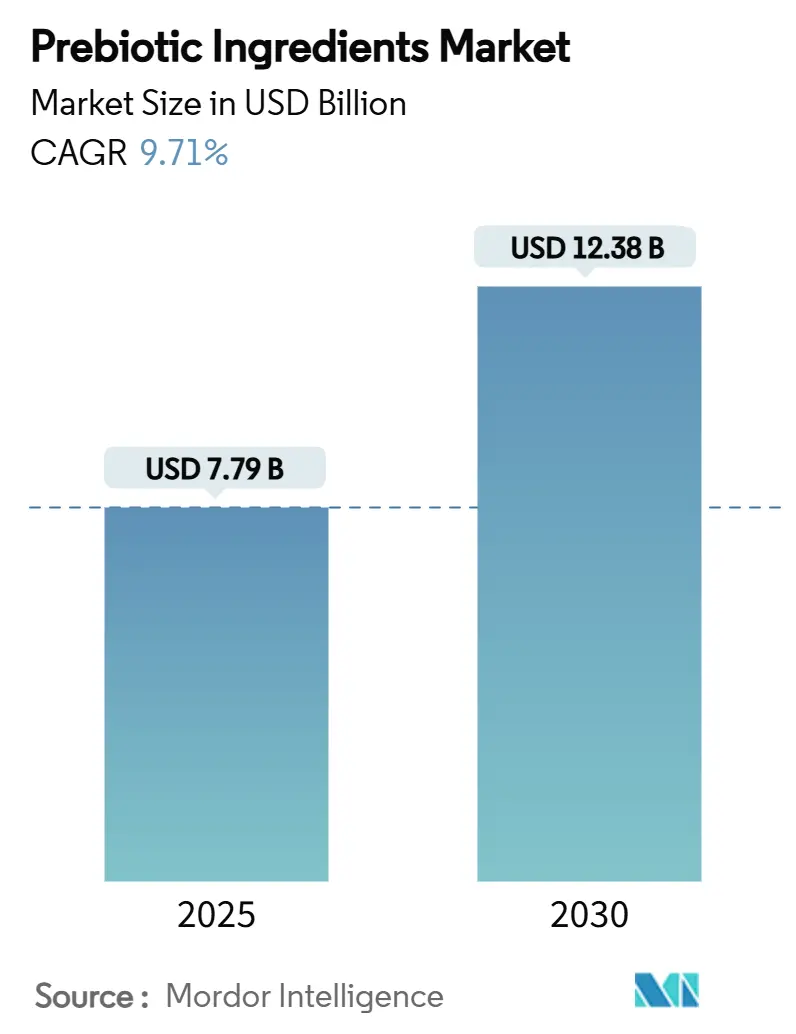

| Размер Рынка (2025) | 7.79 Миллиардов долларов США |

| Размер Рынка (2030) | 12.38 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.71% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пребиотических ингредиентов от Mordor Intelligence

Мировой рынок пребиотических ингредиентов, оцененный в 7,79 миллиардов долларов США в 2025 году, по прогнозам, достигнет 12,38 миллиардов долларов США к 2030 году, демонстрируя устойчивый среднегодовой темп роста 9,71%. Рынок пребиотических ингредиентов расширяется благодаря растущему признанию роли здоровья кишечника в общем благополучии. Эти ингредиенты все чаще используются в функциональных продуктах питания, диетических добавках и продуктах для питания животных. Осведомленность потребителей о пользе для пищеварения и научные исследования, подтверждающие эффективность пребиотиков, способствуют росту рынка. Включение пребиотиков в функциональные продукты питания повышает их питательную ценность и оздоровительные свойства. Кроме того, производители все чаще используют галактоолигосахариды (ГОС) в детских смесях из-за их благотворного воздействия на развитие микробиоты кишечника у младенцев и функции иммунной системы. Универсальность пребиотических ингредиентов в различных пищевых применениях и их доказанная польза для здоровья продолжают укреплять спрос на рынке.

Ключевые выводы отчета

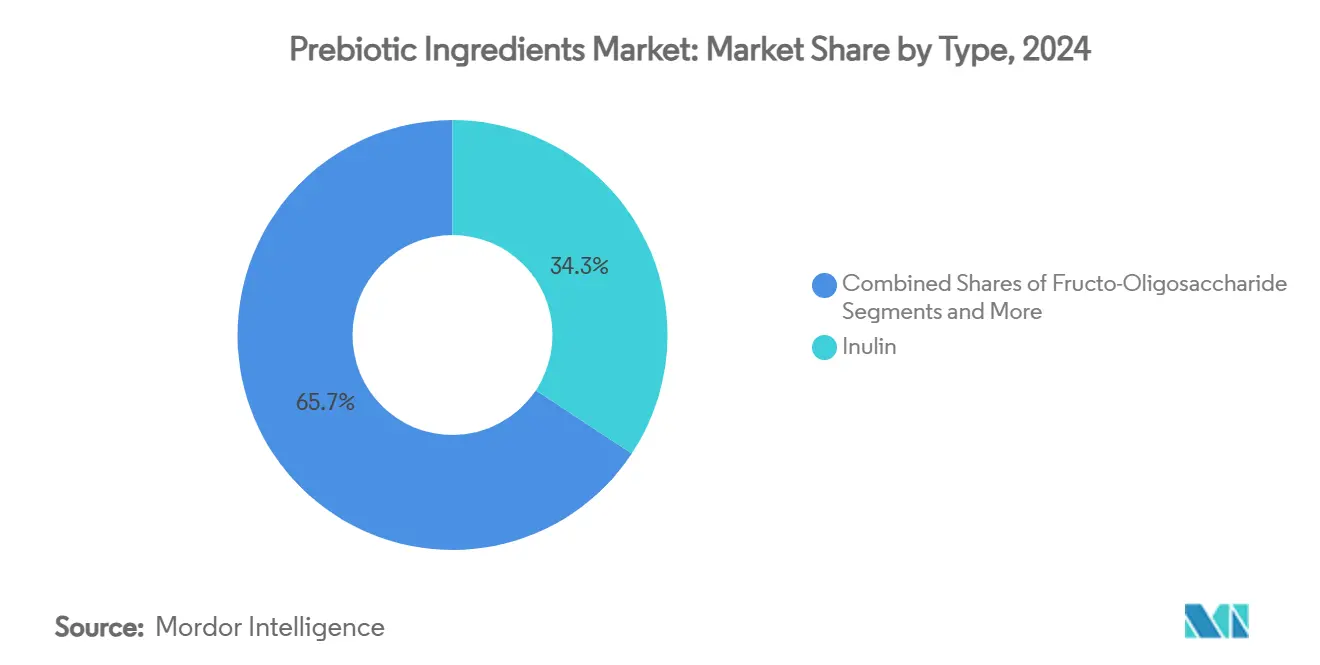

- По типу продукта сегмент инулина занимал долю 34,31%, в то время как галактоолигосахариды (ГОС), по прогнозам, будут расти со среднегодовым темпом роста 11,90% до 2030 года.

- По источникам растительные источники занимают 70,43% доли и растут со среднегодовым темпом роста 10,88% до 2030 года.

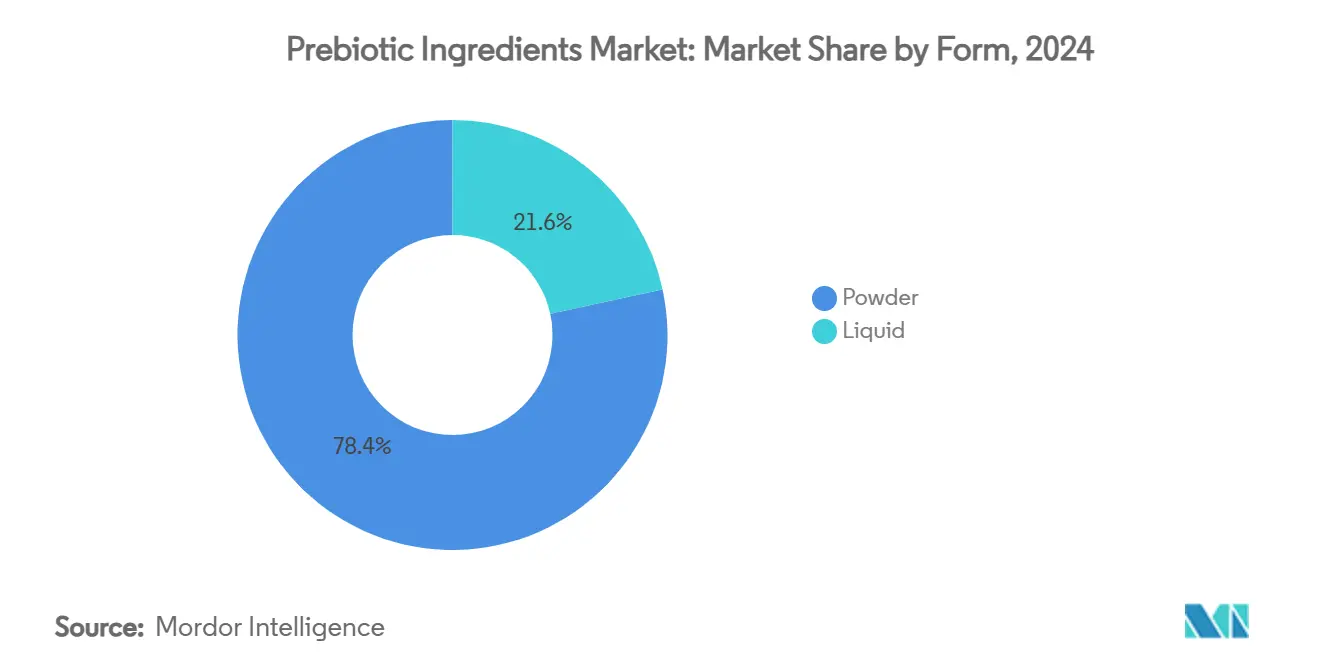

- По форме порошковые ингредиенты занимали долю 78,44%, а жидкий сегмент, ожидается, будет расти со среднегодовым темпом роста 11,27%.

- По применению продукты питания и напитки занимают 43,78% долей, в то время как корма для животных, ожидается, будут расти со среднегодовым темпом роста 12,94%.

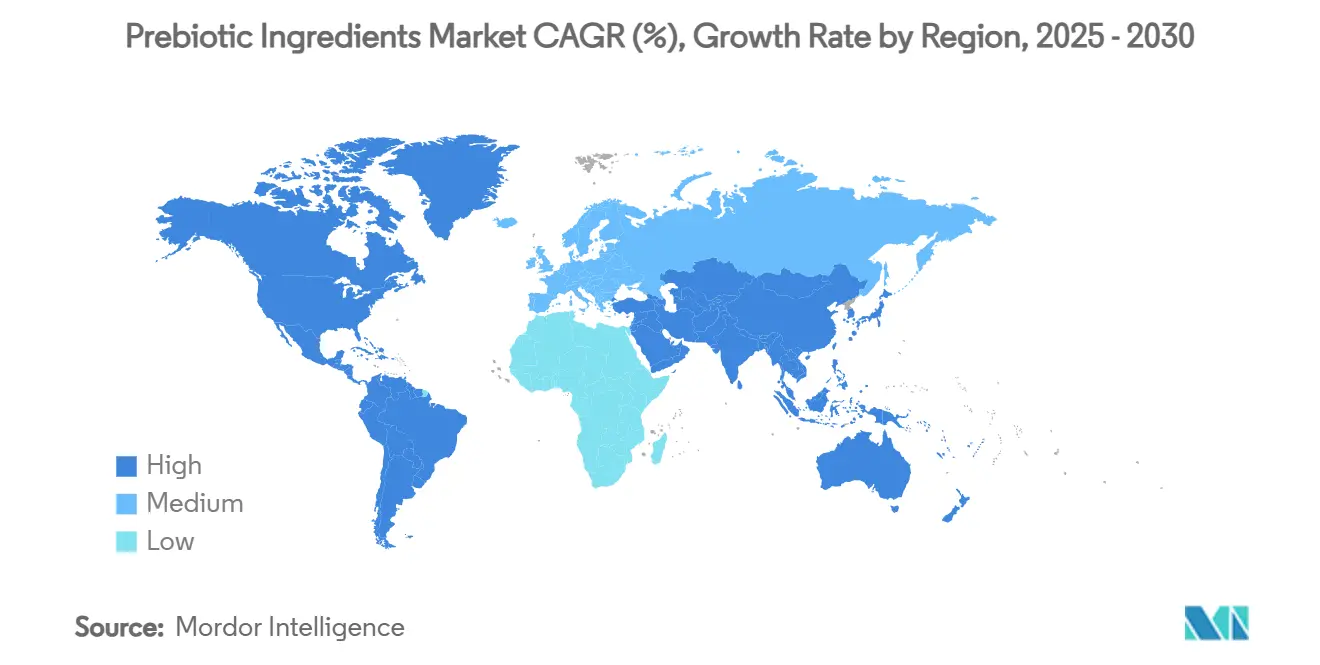

- По географии Европа является крупнейшим рынком, занимая рыночную долю 31,55%, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим рынком и, ожидается, достигнет среднегодового темпа роста 11,45%.

Тенденции и аналитика мирового рынка пребиотических ингредиентов

Анализ воздействия движущих факторов

| Движущие факторы | (~)% влияние на прогнозы CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост функциональных продуктов питания и напитков | +1,8 | Глобально, с более сильным влиянием в Европе и Северной Америке | Среднесрочный период (3-4 года) |

| Расширение рынка диетических добавок | +1,5 | Глобально, особенно сильно в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочный период (3-4 года) |

| Растущий спрос на натуральные и растительные ингредиенты | +1,2 | Глобально, с ранним внедрением в Европе и Северной Америке | Краткосрочный период (≤ 2 лет) |

| Увеличение заболеваний образа жизни | +1,4 | Глобально, с более высоким воздействием в развитых регионах | Долгосрочный период (≥ 5 лет) |

| Появление пребиотических косметических линий с чистой маркировкой в Юго-Восточной Азии | +0,8 | Азиатско-Тихоокеанский регион, в основном Юго-Восточная Азия и Китай | Среднесрочный период (3-4 года) |

| Быстрое внедрение инулина, полученного из цикория | +1,1 | Глобально, с наиболее сильным воздействием в Европе и Северной Америке | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост функциональных продуктов питания и напитков

Рынок функциональных продуктов питания и напитков стимулирует рост пребиотических ингредиентов. Осведомленность потребителей значительно возросла за последнее десятилетие, при этом 41% потребителей связывают 'биотики' с пользой для пищеварения. Это изменение в понимании потребителей повлияло на разработку продуктов и рыночные стратегии в индустрии продуктов питания и напитков. Эта тенденция очевидна в новых предложениях продуктов, таких как пребиотический шот MOJU, который содержит зеленый банан, золотой киви, баобаб и инулин из корня цикория. Эти ингредиенты были специально отобраны за их взаимодополняющие пребиотические свойства и пользу для пищеварения. Растущий спрос на продукты с множественными оздоровительными преимуществами расширил возможности для пребиотических ингредиентов, которые улучшают как питательную ценность, так и сенсорные характеристики. Производители отвечают включением пребиотиков в более широкий ассортимент продуктов, от молочных альтернатив до закусок, создавая более разнообразный рыночный ландшафт.

Расширение диетических добавок

Рост рынка диетических добавок увеличил спрос на пребиотические ингредиенты, поскольку потребители ищут продукты, поддерживающие здоровье кишечника. Растущий интерес к синбиотикам, которые сочетают пребиотики и пробиотики, демонстрирует эту тенденцию. Эти комбинации предлагают усиленную пользу, обеспечивая как полезные бактерии, так и соединения, которые помогают им процветать в пищеварительной системе. Согласно отчету о тенденциях Comet на 2025 год, 76% потребителей понимают связь между здоровьем кишечника и общим благополучием, отражая повышенную осведомленность о науке о микробиоме. Это понимание стимулировало исследования и разработки в этой области, приведя к значительным достижениям в пребиотических составах. Производители добавок отреагировали разработкой специализированных пребиотических продуктов, которые решают различные проблемы здоровья помимо пищеварения, включая иммунную функцию, психическое здоровье и метаболическое здоровье. Рынок также наблюдал увеличение персонализированных вариантов добавок, позволяя потребителям выбирать продукты, адаптированные к их конкретным потребностям здоровья кишечника.

Растущий спрос на натуральные и растительные ингредиенты

Всплеск потребительских предпочтений в пользу натуральных и растительных ингредиентов значительно ускорил рост рынка пребиотиков, при этом растительные источники составляют 70,43% рынка в 2024 году. Это изменение обусловлено как соображениями здоровья, так и экологическими соображениями, поскольку потребители все больше ищут устойчивые варианты питания. Корень цикория остается доминирующим источником для производства инулина, хотя происходит диверсификация с ингредиентами, такими как инулин агавы, завоевывающими рыночную долю. Исследование 2021 года, опубликованное в Национальной медицинской библиотеке, подчеркивает, что растительные пребиотические продукты набирают популярность как альтернативы молочным продуктам, обслуживая потребителей с непереносимостью лактозы, веганов и тех, кто стремится к устойчивым диетам[1].Национальная медицинская библиотека, "Продукты для растительных диет: вызовы и инновации", www.pmc.ncbi.nlm.nih.gov. Эта тенденция побудила производителей исследовать новые растительные источники, при этом недавние исследования сосредоточены на извлечении пребиотических углеводов из семян индонезийских экзотических фруктов и других сельскохозяйственных побочных продуктов для повышения устойчивости.

Увеличение заболеваний образа жизни: пребиотики выступают как союзники метаболического здоровья

Растущая распространенность заболеваний образа жизни стимулирует спрос на пребиотические ингредиенты, подкрепленный научными доказательствами их роли в метаболическом здоровье. Согласно данным CDC за 2023 год, 18,2% людей в Западной Виргинии страдали диабетом, что представляет один из самых высоких показателей в Соединенных Штатах. Исследования, опубликованные в Национальной медицинской библиотеке (2024), показывают, что пребиотики положительно влияют на состав микробиоты кишечника у пациентов, страдающих колоректальным раком. Исследование особо подчеркнуло эффективность инулина и фруктоолигосахаридов в модулировании популяций кишечных бактерий[2]Национальная медицинская библиотека, "Обновление о пребиотиках и их влиянии на здоровье", www.pmc.ncbi.nlm.nih.gov.. Установленная связь между здоровьем кишечника и метаболическими расстройствами сделала пребиотики важными компонентами в диетических стратегиях для управления ожирением и диабетом 2 типа. Эта связь побудила производителей продуктов питания включать пребиотики в различные функциональные продукты питания, особенно те, которые нацелены на метаболическое здоровье.

Анализ воздействия ограничительных факторов

| Ограничительные факторы | (~)% влияние на прогнозы CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на переработку, связанные с пребиотиками | -1,2 | Глобально, более выражено на развивающихся рынках | Краткосрочный период |

| Низкая осведомленность потребителей на развивающихся рынках | -0,9 | Азиатско-Тихоокеанский регион, Латинская Америка, Африка | Среднесрочный период |

| Проблемы вкуса и текстуры в хлебобулочных изделиях с высокой дозировкой | -0,7 | Глобально, особенно на премиальных рынках хлебобулочных изделий | Среднесрочный период |

| Строгие правила маркировки заявлений о пищеварении в Японии | -0,5 | Япония, с побочными эффектами в Азиатско-Тихоокеанском регионе | Краткосрочный период |

| Источник: Mordor Intelligence | |||

Высокие затраты на переработку, связанные с пребиотиками: экономические барьеры ограничивают проникновение на рынок

Высокие затраты на переработку, связанные с пребиотическими ингредиентами, остаются значительным рыночным ограничением, особенно влияющим на ценочувствительные сегменты и развивающиеся рынки. Производство высококачественных пребиотиков, таких как фруктоолигосахариды (ФОС) и галактоолигосахариды (ГОС), требует сложных ферментативных процессов и технологий очистки, которые существенно увеличивают производственные расходы. Исследование 2024 года в ScienceDirect подчеркивает, что хотя целлоолигосахариды (ЦОС) предлагают многообещающий пребиотический потенциал, проблемы в крупномасштабном производстве и рентабельности продолжают ограничивать их коммерческую жизнеспособность. Эти экономические барьеры ограничили проникновение на рынок в ценочувствительных применениях и регионах, при этом производители исследуют альтернативные методы производства для снижения затрат. Недавние инновации в технологиях экстракции, включая высокое гидростатическое давление и экстракцию с помощью ультразвука, показывают перспективы для повышения эффективности, хотя затраты на внедрение остаются высокими для мелких производителей.

Низкая осведомленность потребителей на развивающихся рынках: пробел в образовании замедляет внедрение

Несмотря на растущий глобальный интерес к здоровью кишечника, ограниченная осведомленность потребителей на развивающихся рынках продолжает сдерживать потенциал роста пребиотических ингредиентов. В то время как осведомленность значительно возросла в развитых регионах, при этом 73% европейских потребителей находят пребиотические заявления привлекательными согласно исследованию BENEO, пробелы в знаниях сохраняются в развивающихся экономиках. Статья 2024 года в Beverage Industry отмечает, что хотя осведомленность о пребиотиках выросла, путаница между пребиотиками и пробиотиками остается даже на развитых рынках. Этот пробел в образовании более выражен в развивающихся регионах, где ограниченное понимание пользы для здоровья кишечника замедляет внедрение продуктов. Проблема особенно очевидна на рынках, где традиционные диетические паттерны уже включают продукты, богатые пребиотиками естественным образом, но потребители не признают их таковыми. Производители все больше инвестируют в инициативы по образованию потребителей, хотя построение осведомленности требует постоянных усилий и локализованных подходов для преодоления этого рыночного ограничения.

Сегментный анализ

По типу: ГОС выступает как лидер роста в диверсифицирующемся ландшафте ингредиентов

Рынок пребиотических ингредиентов по типу представляет сложный ландшафт, где категория инулина в настоящее время занимает наибольшую долю в 34,31% в 2024 году, в то время как галактоолигосахариды (ГОС) демонстрируют самую сильную траекторию роста со среднегодовым темпом роста 11,90% до 2030 года. Инулин идеально согласуется с движением чистых этикеток, где потребители отдают приоритет натуральным и минимально обработанным ингредиентам. Получаемый из растений, инулин часто продвигается как 'натуральный' или 'органический' выбор, резонирующий с потребителями, которые приоритизируют прозрачность и устойчивость. Более того, инулин может заменить искусственные добавки, такие как жиры или сахара, делая его основным кандидатом для 'чистых' и 'полезных' продуктов питания. Его универсальность охватывает множество продуктов - включая йогурт, сыр, хлеб, печенье, каши, закуски и напитки - делая его весьма привлекательным для производителей продуктов питания. Помимо признанных пребиотических преимуществ, инулин улучшает текстуру, заменяет жир и снижает содержание сахара, позволяя компаниям создавать более здоровые, но вкусные пищевые варианты. Эта многофункциональность умело удовлетворяет как здоровые, так и сенсорные предпочтения.

Быстрый рост ГОС обусловлен их исключительной пребиотической эффективностью и применением в детском питании, где они имитируют олигосахариды грудного молока. Сравнительный анализ, опубликованный в FEMS Microbiology Ecology (2023), продемонстрировал, что ГОС значительно увеличивают популяции бифидобактерий и демонстрируют превосходную выживаемость в пищеварительном тракте по сравнению с другими пребиотиками. Маннаноligosaccharides (МОС), хотя и занимают меньшую рыночную долю, показывают многообещающий рост в применении для питания животных, особенно в кормах для птицы и аквакультуры, где они усиливают иммунную функцию и устойчивость к патогенам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По источнику: доминирование растительной основы отражает тенденции устойчивости и чистых этикеток

Рынок пребиотических ингредиентов по источнику доминируется растительными ингредиентами, которые составляют 70,43% рынка в 2024 году, и, вероятно, покажет самый быстрый рост со среднегодовым темпом роста 10,88% до 2030 года. Доминирование растительного сегмента отражает как потребительское предпочтение натуральных ингредиентов, так и обильную доступность растительных источников, богатых пребиотическими соединениями. Корень цикория остается основным коммерческим источником для производства инулина, хотя происходит диверсификация с топинамбуром, агавой и различными фруктовыми и овощными побочными продуктами, завоевывающими рыночную долю.

Поскольку растительные и веганские образы жизни набирают популярность во всем мире, аппетит к ингредиентам растительного происхождения растет. Приверженцы этих диет все больше предпочитают пребиотики растительного происхождения, избегая вариантов животного происхождения, таких как некоторые ГОС из молочных продуктов. Эти растительные пребиотики резонируют с этическими, экологическими и ориентированными на здоровье диетическими выборами, легко интегрируясь в веганские предложения, такие как растительные йогурты, смузи и закуски. Исследование 2024 года, опубликованное в Science Direct, подчеркивает потенциал семян индонезийских экзотических фруктов как новых источников пребиотических углеводов, указывая на продолжающиеся инновации в устойчивом sourcing. Диверсификация источников отражает зрелость рынка и растущую sophistication, при этом производители разрабатывают собственные пребиотические ингредиенты для установления конкурентных преимуществ в конкретных применениях.

По форме: жидкие пребиотики набирают обороты несмотря на доминирование порошка

На рынке пребиотических ингредиентов по форме порошковые составы сохраняют доминирование с долей рынка 78,44% в 2024 году, в то время как жидкие формы демонстрируют более сильный рост со среднегодовым темпом роста 11,27% до 2030 года. Порошковые пребиотики продолжают лидировать благодаря своей стабильности, простоте обращения и универсальности в множественных применениях. Их более длительный срок хранения и упрощенная логистика делают их особенно подходящими для глобальных дистрибуционных сетей. Производители предпочитают порошковые пребиотики за их продленный срок хранения и стабильность, особенно для продуктов, требующих долгосрочного хранения. Эта долговечность не только минимизирует риски порчи, но и упрощает логистику цепи поставок, делая это экономически эффективным выбором. Кроме того, порошковые формы легче обрабатывать, транспортировать и включать в различные составы, что дополнительно усиливает их привлекательность для производителей.

Однако жидкие пребиотики набирают обороты, особенно в применениях напитков, где прямое включение без этапов растворения предлагает преимущества обработки. Растущий спрос на готовые к употреблению функциональные напитки ускоряет внедрение жидких пребиотических ингредиентов, при этом производители разрабатывают специализированные составы, которые поддерживают стабильность в жидких системах. Жидкие пребиотики, продвигаемые за их быстрое растворение и поглощение, привлекают потребителей, желающих быстрых преимуществ для здоровья кишечника. Это восприятие привело к их заметному присутствию в премиальных напитках для здоровья и добавках. Кроме того, их жидкая форма позволяет легкое смешивание с другими продуктами на жидкой основе, делая их предпочтительным вариантом для готовых к употреблению напитков и функциональных напитков. Например, DSM Firmenich предлагает пребиотические ингредиенты через бренд Humiome. Ингредиент используется в продуктах для здоровья кишечника, таких как функциональные напитки.

По применению: корма для животных выступают как лидер роста, в то время как функциональные продукты сохраняют доминирование

Рынок пребиотических ингредиентов по применению показывает, что функциональные продукты питания и напитки сохраняют наибольшую долю в 43,78% в 2024 году, в то время как корма для животных демонстрируют исключительный рост со среднегодовым темпом роста 12,94% до 2030 года. Доминирование функциональных продуктов питания и напитков отражает потребительское предпочтение включения преимуществ для здоровья в ежедневные модели потребления, а не через добавки. Согласно исследованию BENEO за 2023 год, 73% европейских потребителей находят пребиотические заявления привлекательными в молочных напитках, за которыми следуют ложковый йогурт и молочные продукты для младенцев/детей, стимулируя продолжающиеся инновации в этом сегменте[3]Beneo, "Опрос потребителей показывает спрос на научно доказанные пребиотики", www.beneo.com..

Замечательный рост кормов для животных обусловлен запретом на антибиотики в животноводстве и растущим признанием влияния здоровья кишечника на продуктивность и благополучие животных. Функциональные волокна BENEO для питания животных, включая инулин и олигофруктозу, полученные из корня цикория, продемонстрировали эффективность в продвижении здоровой микробиоты кишечника и улучшении поглощения питательных веществ у различных видов животных. Детские смеси и детское питание представляют другой значительный сегмент применения, при этом ГОС играет решающую роль в имитации олигосахаридов грудного молока для поддержки развития кишечника у младенцев.

Географический анализ

Европа лидирует на глобальном рынке пребиотических ингредиентов с долей 31,55% в 2024 году, благодаря передовым регулятивным рамкам и сложной осведомленности потребителей о пользе здоровья кишечника. Доминирование региона укрепляется его сильной экосистемой пищевых инноваций и присутствием крупных производителей ингредиентов, таких как BENEO и Tereos. Распространенность заболеваний образа жизни была значительным движущим фактором, при этом Public Health England сообщает, что 3,579,075 человек в Англии и Уэльсе были зарегистрированы с диабетом. Эти проблемы здоровья ускорили спрос на функциональные продукты питания, включающие пребиотики, особенно в молочных продуктах и хлебобулочных изделиях.

Азиатско-Тихоокеанский регион демонстрирует самый энергичный рост со среднегодовым темпом роста 11,45%, стимулируемый растущим сознанием здоровья, ростом располагаемых доходов и расширением населения среднего класса. Такие страны, как Китай, Япония и Индия, лидируют региональное потребление, хотя развивающиеся экономики, такие как Вьетнам, Индонезия и Таиланд, испытывают значительный рост в диетических добавках, содержащих пребиотики.

Рост осведомленности потребителей о здоровье кишечника, поддерживаемый ростом онлайн-ритейла и влиянием социальных медиа, превратил пребиотическое волокно из специализированного ингредиента в основной компонент в продуктах, ориентированных на здоровье, по всему региону. Северная Америка поддерживает значительную рыночную долю, характеризующуюся высокой осведомленностью потребителей и премиальным позиционированием продуктов, в то время как Латинская Америка и регионы Ближнего Востока и Африки представляют возникающие возможности, обусловленные растущим сознанием здоровья и расширением секторов пищевой переработки.

Конкурентный ландшафт

Рынок пребиотических ингредиентов демонстрирует умеренную концентрацию, характеризующуюся смесью устоявшихся производителей ингредиентов и специализированных производителей пребиотиков. Рыночные лидеры, включая Tereos S.A., Ingredion Incorporated, Archer Daniels Midland Company, Kerry Group и Cargill Incorporated, поддерживают конкурентные преимущества через вертикальную интеграцию, обширные дистрибуционные сети и диверсифицированные портфели продуктов. Эти компании все больше сосредотачиваются на пребиотических ингредиентах как стратегических платформах роста.

Рынок пребиотиков испытывает усиленные инновации, поскольку производители стремятся дифференцировать свои продукты в конкурентной среде. Компании разрабатывают собственные пребиотические ингредиенты с целевыми функциональными преимуществами. Эта рыночная активность указывает на растущую важность пребиотиков в основных потребительских продуктах и указывает на потенциальную консолидацию, поскольку более крупные компании устанавливают позиции в этом расширяющемся сегменте.

Компании вливают значительные ресурсы в исследования и разработки для инновации новых пребиотических ингредиентов или улучшения существующих. Это усилие охватывает sourcing пребиотиков из нетрадиционных растительных материалов, таких как корень цикория (хорошо известный источник инулина), и использование передовых технологий для повышения их эффективности и удобства использования в разнообразных продуктах. Например, игроки индустрии создают пребиотики, предназначенные для легкого смешивания с функциональными продуктами питания и напитками, такими как йогурты, закуски и напитки, обеспечивая поддержание вкуса и текстуры, таким образом согласуясь с потребительскими желаниями как преимуществ для здоровья, так и кулинарного удовольствия.

Лидеры индустрии пребиотических ингредиентов

-

Archer Daniels Midland Company

-

Ingredion Inc.

-

Tereos Group

-

Cargill Inc.

-

Kerry Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июль 2025: CarobWay GmbH, пищевая технологическая компания, запустила CarobBiome, пребиотическое волокно, полученное из рожкового дерева. Этот шаг стартапа использует растущий спрос на ингредиенты, которые способствуют здоровью кишечника и метаболизма.

- Декабрь 2024: NutriLeads BV установила партнерство по дистрибуции с Toong Yeuan Enterprise Co., Ltd., компанией специализированных ингредиентов, для распространения Benicaros, клинически протестированного пребиотика, на Тайване. Это партнерство направлено на увеличение присутствия продукта на рынке региона.

- Ноябрь 2024: CD BioGlyco расширил свои услуги пользовательского синтеза олигосахаридов для поддержки исследований в открытии лекарств, разработке терапевтических вакцин и анализе структуры и функции углеводов. Биотехнологическая компания специализируется на услугах, связанных с гликобиологией.

- Март 2024: NutriLeads запустила пять вариантов продуктов Benicaros, клинически подтвержденного пребиотика и волокна для тренировки иммунитета. Продукты поддерживают требования к составлению в продуктах питания, напитках и диетических добавках. Расширенная линейка продуктов включает Benicaros с различными концентрациями рамногалактуронана-I (RG-I), позволяя увеличивать ежедневные порции. Варианты продуктов соответствуют европейским регулятивным требованиям и удовлетворяют множественные потребности применения. Benicaros производится через устойчивое upcycling морковной мякоти.

Охват отчета о глобальном рынке пребиотических ингредиентов

Инулин, фруктоолигосахариды, галактоолигосахариды, маннаноligosaccharides и полидекстроза являются примерами пребиотических ингредиентов, которые используются в различных продуктах питания и напитках, поскольку они содержат многофункциональные качества, которые улучшают пищеварительное здоровье. Рынок пребиотических ингредиентов сегментирован по типу, применению и географии. На основе типа рынок сегментирован на инулин, фруктоолигосахариды, галактоолигосахариды и другие ингредиенты. На основе применения рынок сегментирован на функциональные продукты питания и напитки, детские смеси и детское питание, диетические добавки, корма для животных и корма для домашних животных. На основе кормов для животных рынок далее сегментирован на жвачных, птицу, свиней, аквакультуру и другие корма для животных. На основе географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в миллионах долларов США).

| Инулин |

| Фруктоолигосахариды (ФОС) |

| Галактоолигосахариды (ГОС) |

| Маннаноligosaccharides (МОС) |

| Другие |

| Растительный источник |

| Молочный источник |

| Другие |

| Порошок |

| Жидкость |

| Функциональные продукты питания и напитки |

| Детские смеси и детское питание |

| Диетические добавки |

| Корма для животных |

| Корма для домашних животных |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Великобритания |

| Германия | |

| Испания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу | Инулин | |

| Фруктоолигосахариды (ФОС) | ||

| Галактоолигосахариды (ГОС) | ||

| Маннаноligosaccharides (МОС) | ||

| Другие | ||

| По источнику | Растительный источник | |

| Молочный источник | ||

| Другие | ||

| По форме | Порошок | |

| Жидкость | ||

| По применению | Функциональные продукты питания и напитки | |

| Детские смеси и детское питание | ||

| Диетические добавки | ||

| Корма для животных | ||

| Корма для домашних животных | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Испания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер глобального рынка пребиотических ингредиентов?

Глобальный рынок пребиотических ингредиентов, оцененный в 7,79 миллиардов долларов США в 2025 году, по прогнозам, достигнет 12,38 миллиардов долларов США к 2030 году, демонстрируя устойчивый среднегодовой темп роста 9,71%.

Какой регион занимает наибольшую долю на рынке?

Европа занимает крупнейший рыночный сегмент, занимая долю 31,55%, в то время как Азиатско-Тихоокеанский регион, ожидается, достигнет среднегодового темпа роста 11,45%.

Какой сегмент источников растет быстрее всего на рынке?

Растительные ингредиенты занимают 70,43% доли и, вероятно, будут расти со среднегодовым темпом роста 10,88%.

Какой рыночный сегмент является крупнейшим на рынке?

Продукты питания и напитки занимают 43,78% долей, являясь крупнейшим рыночным сегментом, в то время как корма для животных, ожидается, будут расти со среднегодовым темпом роста 12,94%.

Последнее обновление страницы: