Размер и доля рынка пищевых гидроколлоидов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

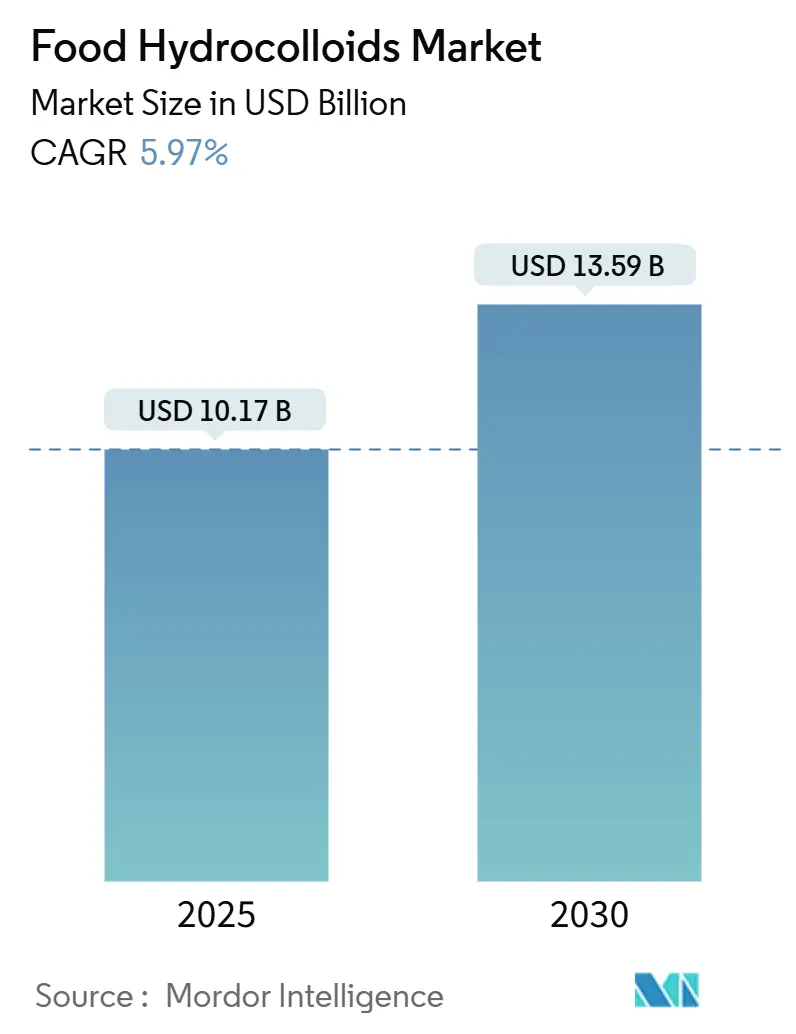

| Размер Рынка (2025) | 10.17 Миллиардов долларов США |

| Размер Рынка (2030) | 13.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.97% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых гидроколлоидов от Mordor Intelligence

Рынок пищевых гидроколлоидов составляет 10,17 млрд долларов США в 2025 году, прогнозируется достижение 13,59 млрд долларов США к 2030 году, что представляет собой среднегодовой темп роста 5,97%. Эта траектория роста отражает поворот отрасли к формулировкам с чистой маркировкой и применению функциональных продуктов питания, обусловленный потребительским спросом на прозрачные списки ингредиентов и улучшенные питательные профили. Расширение рынка особенно заметно в применениях, требующих сложной модификации текстуры и стабилизационных свойств, позиционируя гидроколлоиды как основные катализаторы инноваций в пищевой промышленности нового поколения. Растущий спрос на обработанные продукты питания и продукты быстрого приготовления, вероятно, предоставит возможности для изучаемого рынка в течение прогнозируемого периода. Более того, в краткосрочной перспективе ожидается, что растущий спрос в пищевой и напитковой промышленности, а также увеличение исследований и разработок, и инновации в области гидроколлоидов будут способствовать росту рынка.

Ключевые выводы отчета

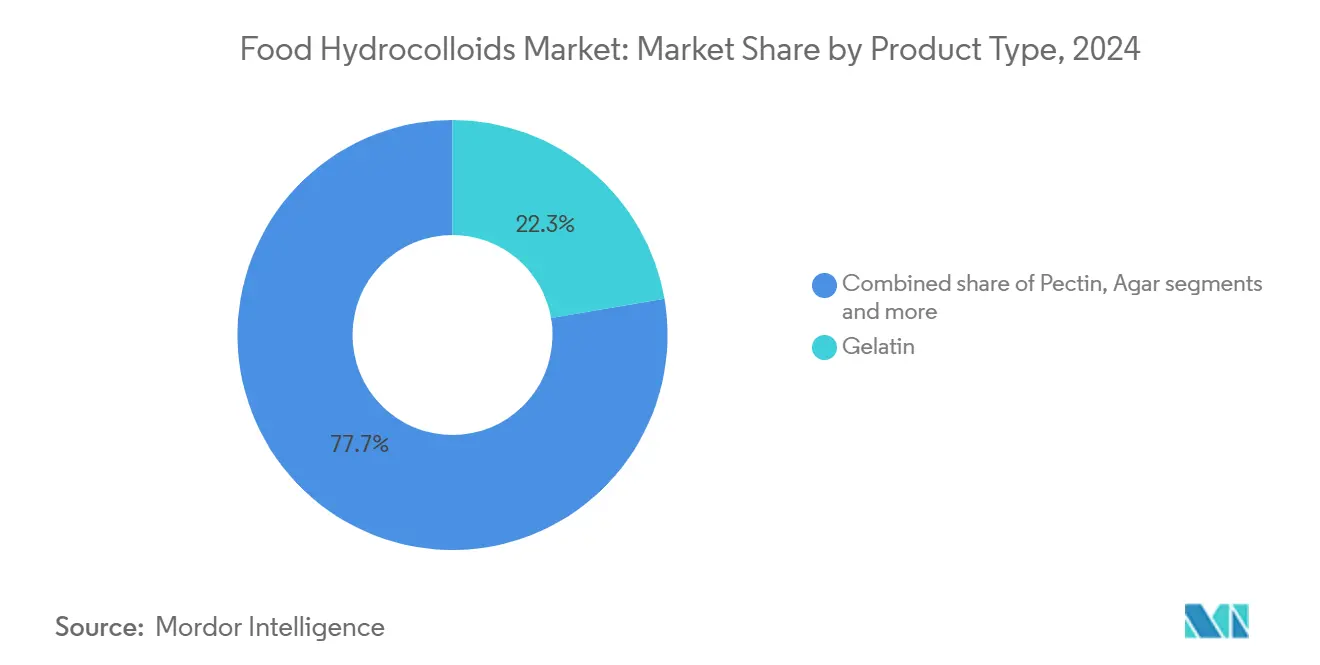

- По типу желатин лидировал с 22,30% доли рынка гидроколлоидов в 2024 году, а пектин прогнозируется к росту со среднегодовым темпом роста 6,79% в течение 2025-2030 годов.

- По форме порошковые продукты занимали 71,44% в 2024 году, в то время как жидкие форматы готовы к росту со среднегодовым темпом роста 6,54% до 2030 года.

- По источнику ботанические компоненты командовали 53,45% доли рынка в 2024 году; микробные источники являются самыми быстрорастущими со среднегодовым темпом роста 6,45% между 2025-2030 годами.

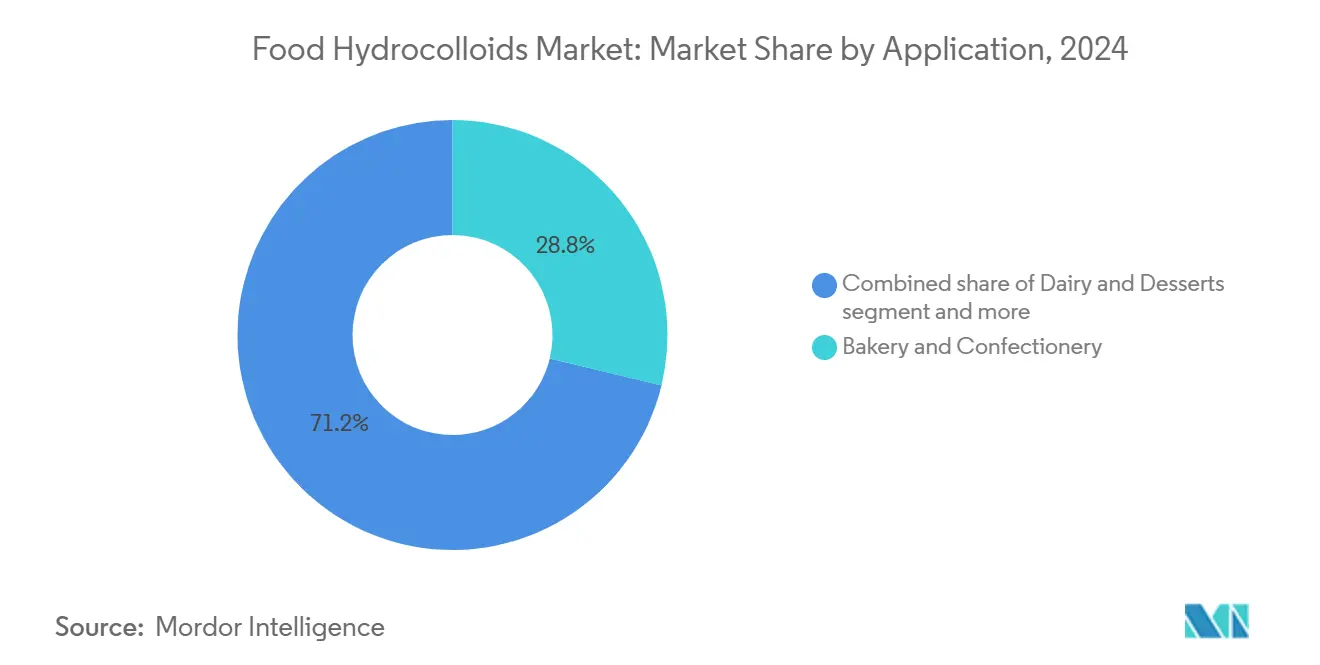

- По применению хлебобулочные и кондитерские изделия составляли 28,77% доли рынка гидроколлоидов в 2024 году, тогда как молочные продукты и десерты расширяются со среднегодовым темпом роста 6,77% до 2030 года.

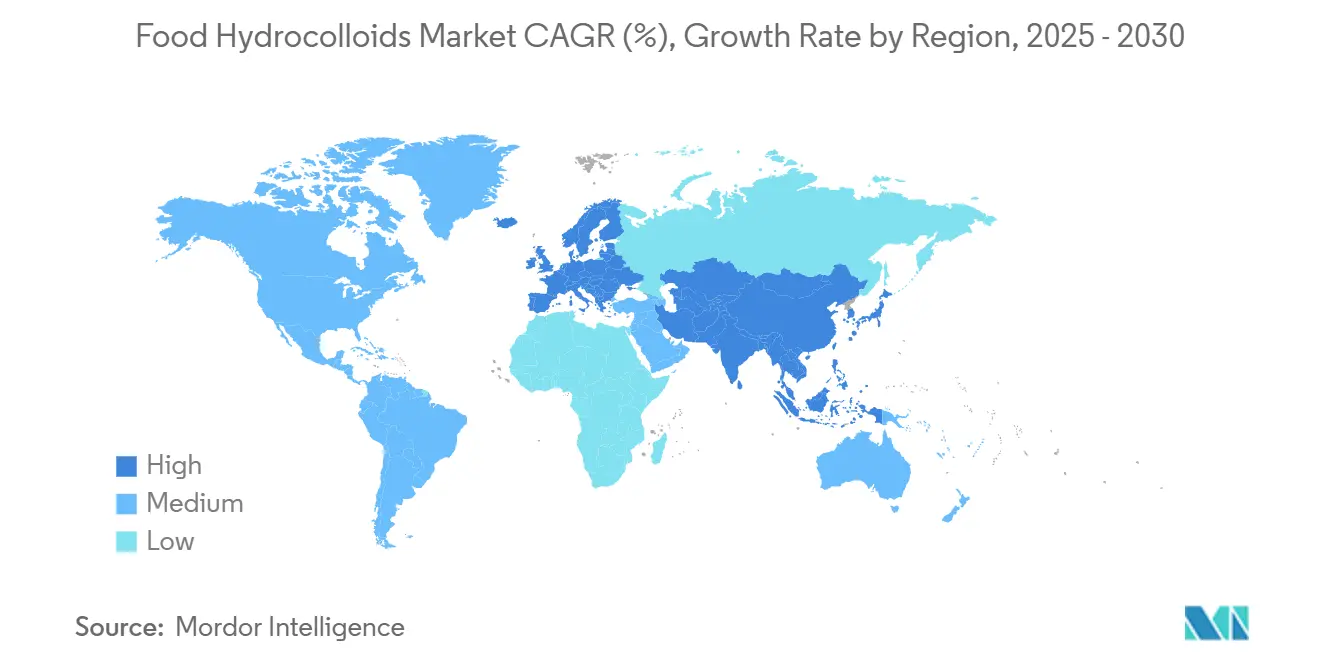

- По географии Северная Америка занимала 33,45% доли в 2024 году, а Азиатско-Тихоокеанский регион поднимается со среднегодовым темпом роста 6,55% до 2030 года.

Глобальные тенденции и инсайты рынка пищевых гидроколлоидов

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Анализ влияния |

|---|---|---|---|

| Расширение использования гидроколлоидов как загустителей и гелеобразующих агентов в обработанных продуктах питания | +1.0% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Растущий спрос на ингредиенты с чистой маркировкой в пищевом производстве | +1.2% | Северная Америка и ЕС как основные, Азиатско-Тихоокеанский регион как развивающийся | Долгосрочный (≥ 4 лет) |

| Увеличение спроса на стабилизаторы в молочных и напитковых применениях | +0.9% | Глобально, особенно сильно в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Усиление использования ксантановой камеди в безглютеновой и низкоуглеводной выпечке | +0.7% | Северная Америка и Европа как основные рынки | Среднесрочный (2-4 года) |

| Растущий спрос на гидроколлоиды в мясе и мясных продуктах как влагоудерживающих агентах | +0.8% | Глобально, с ростом в растительных альтернативах | Среднесрочный (2-4 года) |

| Ускоряющийся спрос на гладкие и кремовые текстуры продуктов питания способствует росту рынка | +0.6% | Глобально, потребительски обусловленный во всех регионах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение использования гидроколлоидов как загустителей и гелеобразующих агентов в обработанных продуктах питания

Распространение гидроколлоидов в применениях обработанных продуктов питания происходит из потребности производителей достичь последовательных профилей текстуры при продлении срока хранения и снижении производственных затрат. Переработчики продуктов питания все больше признают, что гидроколлоиды позволяют стратегии переформулирования, которые поддерживают сенсорную привлекательность при снижении содержания жиров, сахара или натрия без ущерба для потребительского принятия. Техническая оценка USDA семи ключевых камедей подчеркивает их уникальные функциональные свойства, при этом ксантановая камедь обеспечивает исключительные реологические характеристики, а гуаровая камедь предлагает превосходную эффективность загущения. Эта функциональная универсальность позиционирует гидроколлоиды как основные инструменты для соответствия регулятивным требованиям и потребительским тенденциям здоровья одновременно. Тенденция ускоряется, поскольку производители продуктов питания стремятся дифференцировать продукты через инновации в текстуре, сохраняя при этом конкурентоспособность по стоимости в increasingly crowded market segments. Efficiency gains from hydrocolloid integration often offset initial ingredient cost premiums through reduced waste and improved production consistency.

Растущий спрос на ингредиенты с чистой маркировкой в пищевом производстве

Соображения чистой маркировки все больше влияют на выбор гидроколлоидов, поскольку производители переносят фокус с чисто функциональных атрибутов на потребительское доверие и прозрачность ингредиентов. Это ускорило замену синтетических стабилизаторов натурально полученными альтернативами, такими как аравийская камедь, геллановая камедь и пектин, даже когда переформулирование необходимо для сохранения производительности. Согласно данным CBI, Министерства иностранных дел, ожидается, что продукты с чистой маркировкой составят более 70% портфелей продуктов к 2025-2026 годам, по сравнению с 52% в 2021 году [1]Источник: CBI Ministry of Foreign Affairs, Which trends offer opportunities,

www.cbi.eu. Помимо формулирования, позиционирование чистой маркировки поддерживает премиальные ценовые модели, позволяя компаниям оправдывать более высокие затраты на сырье. В результате гидроколлоиды теперь рассматриваются как стратегические инструменты для дифференциации брендов, отдавая предпочтение поставщикам, которые предлагают проверенные натуральные источники, прозрачные производственные практики и последовательную техническую надежность.

Увеличение спроса на стабилизаторы в молочных и напитковых применениях

Молочные и напитковые применения стимулируют спрос на гидроколлоиды через развивающиеся форматы продуктов, которые требуют сложных систем стабилизации для поддержания качества и потребительской привлекательности. Расширение растительных молочных альтернатив особенно ускоряет принятие гидроколлоидов, поскольку эти формулировки требуют тщательной модификации текстуры для воспроизведения традиционного ощущения во рту молочных продуктов и характеристик стабильности. Напитковые применения все больше требуют гидроколлоиды, которые обеспечивают суспензионные свойства для функциональных ингредиентов, таких как пробиотики, витамины и растительные экстракты, без ущерба для прозрачности или вкусовых профилей. Тенденция к функциональным напиткам с позиционированием здоровья создает технические вызовы, которые гидроколлоиды уникально решают через их способность стабилизировать комплексные системы ингредиентов. Переработчики молочных продуктов используют гидроколлоиды для продления срока хранения и улучшения консистенции текстуры при температурных вариациях, что особенно важно для глобальных сетей распределения.

Усиление использования ксантановой камеди в безглютеновой и низкоуглеводной выпечке

Принятие ксантановой камеди в безглютеновых и низкоуглеводных хлебопекарных применениях отражает её уникальную способность воспроизводить связывающие и формирующие текстуру свойства глютена без внесения значительного содержания углеводов. Переоценка EFSA ксантановой камеди подтверждает её профиль безопасности даже для детских применений, обеспечивая регулятивную уверенность для расширенного использования в чувствительных потребительских сегментах. Хлебопекарные применения особенно выигрывают от термостабильности ксантановой камеди и низких норм использования, обычно требующих только 0,1-0,3% по весу для достижения желаемых функциональных эффектов. Эффективность ингредиента в условиях низкой влажности делает его незаменимым для хлебобулочных изделий длительного хранения, которые должны поддерживать целостность текстуры в течение продленных циклов распределения. Формуляторы все больше комбинируют ксантановую камедь с другими гидроколлоидами для создания синергетических эффектов, которые улучшают как текстуру, так и питательные профили в специальных хлебопекарных применениях.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Проблемы здоровья относительно чрезмерного потребления загущающих агентов | -0.4% | Глобально, регулятивный фокус в Европе и Северной Америке | Долгосрочный (≥ 4 лет) |

| Сложная и затратная переработка гидроколлоидов | -0.5% | Глобальная цепочка поставок, производственные центры в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Аллергенный потенциал растительных камедей | -0.3% | Регулятивный фокус Северной Америки и Европы | Среднесрочный (2-4 года) |

| Непоследовательная цепочка поставок для гидроколлоидов на основе морских водорослей | -0.4% | Глобально, концентрированно в производственных регионах Азиатско-Тихоокеанского региона | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Проблемы здоровья относительно чрезмерного потребления загущающих агентов

Регулятивное внимание к уровням потребления гидроколлоидов усиливается по мере расширения использования в категориях продуктов питания, при этом органы здравоохранения оценивают потенциальные кумулятивные эффекты воздействия от множественных диетических источников. Потребительское понимание функциональности ингредиентов вызывает вопросы о необходимости и безопасности множественных загущающих агентов в обработанных продуктах питания, создавая давление на производителей для обоснования уровней использования и изучения стратегий сокращения. Вызов становится более сложным, поскольку тенденции чистой маркировки поощряют принятие натуральных гидроколлоидов, однако натуральное происхождение не автоматически устраняет проблемы здоровья, связанные с чрезмерным потреблением. Реакция индустрии фокусируется на разработке более эффективных гидроколлоидов, которые достигают желаемых функциональных эффектов при более низких нормах использования, снижая общее воздействие при сохранении производительности продукта. Регулятивные агентства все больше требуют комплексных оценок воздействия, которые учитывают кумулятивное потребление от всех пищевых источников, а не оценивают отдельные применения изолированно.

Сложная и затратная переработка гидроколлоидов

Сложность переработки гидроколлоидов создает уязвимости цепочки поставок и ценовое давление, которые особенно влияют на малых производителей и развивающиеся рыночные применения. Индустрия морских водорослей Индонезии иллюстрирует эти вызовы, где ограниченные возможности переработки и неоптимизированные цепочки поставок препятствуют захвату возможностей с более высокой добавленной стоимостью в производстве каррагинана и агара [2]Источник: United Nations Industrial Development Organization, "Indonesia Seaweed Industry Upgrade Recommendations," unido.org. Техническая экспертиза, требуемая для последовательного производства гидроколлоидов, создает барьеры для входа и ограничивает конкурентную динамику в специализированных применениях. Инфляция затрат на переработку влияет на рыночную динамику, отдавая предпочтение крупным производителям, которые могут достичь эффекта масштаба, при этом потенциально ограничивая инновации от малых специализированных поставщиков. Требования контроля качества для пищевых гидроколлоидов требуют сложных аналитических возможностей и контроля процессов, которые увеличивают требования капиталовложений. Индустрия все больше исследует альтернативные методы производства, включая гидроколлоиды, полученные ферментацией, которые предлагают более контролируемые условия переработки и потенциально более низкие долгосрочные затраты, несмотря на более высокие начальные инвестиции в разработку.

Сегментный анализ

По типу: сегмент желатина доминирует на рынке, в то время как пектин появляется как ключевой ингредиент

Желатин командует 22,30% доли рынка в 2024 году, отражая его устоявшуюся позицию в фармацевтических капсулах, кондитерских применениях и традиционных пищевых препаратах, где его уникальные термообратимые свойства геля остаются непревзойденными. Однако пектин появляется как самый быстрорастущий сегмент со среднегодовым темпом роста 6,79% до 2030 года, стимулируемый расширяющимися применениями за пределами традиционного использования в джемах и желе в формулировки функциональных продуктов питания и инициативы чистой маркировки. Каррагинан поддерживает значительное присутствие в молочных применениях, несмотря на вызовы цепочки поставок из ключевых производящих регионов, в то время как ксантановая камедь выигрывает от растущих безглютеновых и низкоуглеводных продуктовых сегментов. Применения агара расширяются в растительных альтернативах, где его вегетарианские преимущества соответствуют потребительским предпочтениям, хотя производство остается сконцентрированным на азиатских рынках с ограниченной географической диверсификацией.

Камедь рожкового дерева и гуаровая камедь сталкиваются с ценовой волатильностью от вариаций сельскохозяйственных поставок, создавая возможности для синтетических и микробных альтернатив, которые предлагают более предсказуемые структуры стоимости. Оценка USDA функциональностей камедей подчеркивает, как каждый тип служит различным техническим требованиям, при этом геллановая камедь формирует термообратимые гели, а камедь трагаканта обеспечивает свойства кислотоустойчивости. Инновации фокусируются на разработке гибридных формулировок, которые комбинируют множественные типы гидроколлоидов для достижения специфических функциональных профилей при оптимизации стоимости и регулятивного соответствия на глобальных рынках.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме: порошковые формулировки доминируют на рынке, в то время как жидкие значительно растут

Порошковые формулировки доминируют с 71,44% доли рынка в 2024 году, получая выгоду от продленного срока хранения, сниженных транспортных затрат и упрощенного управления запасами для производителей продуктов питания. Преимущества стабильности порошкового формата становятся особенно важными для глобальных цепочек поставок, где температурные и влажностные вариации могут скомпрометировать целостность продукта. Однако жидкие гидроколлоиды ускоряются со среднегодовым темпом роста 6,54% до 2030 года, поскольку производители ищут выгоды эффективности переработки и сниженное время смешивания в высокообъемных производственных средах. Жидкие формулировки устраняют проблемы обращения с пылью и обеспечивают более последовательные характеристики дисперсии, особенно ценные в автоматизированных производственных системах, где точное дозирование критично.

Инвестиции в оборудование для переработки все больше отдают предпочтение системам обращения с жидкостями, которые снижают требования к труду и улучшают безопасность рабочего места, устраняя риски вдыхания порошка. Жидкий формат позволяет предварительно смешанные растворы гидроколлоидов, которые комбинируют множественные функциональные ингредиенты, упрощая сложность формулирования для конечных пользователей при создании возможностей добавленной стоимости для поставщиков. Соображения стоимости отдают предпочтение порошковым формам для малых производителей и специальных применений, где объемная экономика не оправдывает инвестиции в инфраструктуру обращения с жидкостями. Инновации в порошковой технологии фокусируются на улучшении диспергируемости и снижении тенденций агломерации, которые могут скомпрометировать качество продукта в сложных средах переработки.

По применению: лидерство хлебобулочных изделий с последующим ростом молочных продуктов

В 2024 году хлебобулочные и кондитерские применения командуют ведущими 28,77% доли рынка, подчеркивая ключевую роль гидроколлоидов в модификации текстур, продлении срока хранения и снижении жиров в хлебобулочных изделиях. Этот сегмент процветает на инновациях в безглютеновых и формулировках с пониженным содержанием сахара, где гидроколлоиды играют решающую роль в обеспечении потребительского принятия. Между тем, молочные продукты и десерты являются самым быстрорастущим сегментом, прогнозируемым к расширению со среднегодовым темпом роста 6,77% до 2030 года. Этот рост подпитывается ростом растительных альтернатив и функциональных молочных продуктов, оба из которых требуют продвинутых систем стабилизации.

Гидроколлоиды все больше востребованы в напитковых применениях, улучшая суспензионные свойства и ощущение во рту, особенно в функциональных напитках, обогащенных пробиотиками, витаминами и растительными экстрактами. В области мяса и мясных продуктов гидроколлоиды используются для удержания влаги и улучшения текстуры. Их использование расширяется в растительных мясных альтернативах, которые требуют тщательной инженерии текстуры для имитации традиционных качеств мяса. Супы, соусы и заправки последовательно требуют гидроколлоиды для традиционного загущения. Однако фокус смещается к инновационным переформулированиям с чистой маркировкой и альтернативам с пониженным содержанием натрия, которые обеспечивают доставку вкуса и стабильность.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику: ботанические ингредиенты доминируют на рынке

Ботанические источники поддерживают 53,45% доли рынка в 2024 году, отражая потребительское предпочтение растительных ингредиентов и устоявшиеся цепочки поставок для традиционных гидроколлоидов, таких как гуаровая камедь, камедь рожкового дерева и пектин. Ботаническая категория выигрывает от позиционирования чистой маркировки и потребительской знакомости, хотя уязвимости цепочки поставок от погодных вариаций и геополитических факторов создают постоянные вызовы стоимости и доступности. Микробные источники появляются как самый быстрорастущий сегмент со среднегодовым темпом роста 6,45% до 2030 года, стимулируемые контролируемыми производственными средами, которые обеспечивают последовательное качество и устраняют риски сельскохозяйственных поставок.

Гидроколлоиды животного происхождения, в первую очередь желатин, сталкиваются с давлением от вегетарианских и халяльных рыночных сегментов, создавая возможности для растительных и микробных альтернатив, которые могут воспроизводить функциональные свойства. Синтетические гидроколлоиды занимают специализированные ниши, где специфические характеристики производительности оправдывают их использование, несмотря на предпочтения чистой маркировки. Инновации в микробном производстве фокусируются на оптимизации условий ферментации и исследовании новых микроорганизмов, которые могут производить гидроколлоиды с улучшенными функциональными свойствами.

Географический анализ

Северная Америка занимает 33,45% доли рынка в 2024 году, поддерживаемая продвинутой инфраструктурой переработки продуктов питания и комплексными регулятивными рамками. Рост региона до 2030 года стимулируется устоявшимися производителями продуктов питания, фокусирующимися на переформулированиях с чистой маркировкой и функциональных ингредиентах. Готовность потребителей платить более высокие цены за прозрачные и здорово-ориентированные продукты создает возможности для применений гидроколлоидов, особенно в органических и натуральных сегментах. Производственные руководящие принципы FDA обеспечивают регулятивную ясность, которая позволяет инновации при поддержании стандартов безопасности. Технические возможности и сети распределения региона способствуют быстрому принятию новых технологий гидроколлоидов, делая Северную Америку центральной для премиальных применений, несмотря на зрелость рынка.

Азиатско-Тихоокеанский регион демонстрирует самый высокий темп роста со среднегодовым темпом роста 6,55% до 2030 года, стимулируемый расширением среднего класса, урбанизацией и государственной поддержкой развития переработки продуктов питания. Регион выигрывает от основных производящих стран, таких как Индонезия и Филиппины, при одновременном испытании увеличенного спроса от развивающихся потребительских предпочтений и роста пищевой промышленности. Развития индустрии морских водорослей Индонезии фокусируются на переработке с добавленной стоимостью, указывая на сдвиг от поставки сырья к производству обработанных гидроколлоидов. Китай и Индия появляются как ключевые рынки роста, с их расширяющимися секторами переработки продуктов питания и изменяющимися потребительскими предпочтениями, стимулирующими спрос на гидроколлоиды в категориях продуктов питания.

Европейские рынки фокусируются на регулятивном соответствии и устойчивости, с ростом, связанным со спросом на чистую маркировку и экологическим сознанием. Программа переоценки пищевых добавок EFSA устанавливает международные бенчмарки при обеспечении рыночной уверенности в безопасности гидроколлоидов. Европейские покупатели требуют сертификаций устойчивости и отслеживаемости, создавая возможности для поставщиков, демонстрирующих ответственные практики [3]Источник: Centre for the Promotion of Imports, "Natural Food Additive Sourcing Trends," cbi.eu. Южноамериканские и ближневосточные рынки показывают потенциал роста через развивающиеся индустрии переработки продуктов питания и изменяющиеся потребительские предпочтения, хотя успех требует инвестиций в техническую поддержку и регулятивные знания для решения разнообразных регулирований и установления сетей распределения.

Конкурентный ландшафт

Рынок гидроколлоидов демонстрирует фрагментированные характеристики, создавая возможности для специализированных игроков захватывать нишевые применения и региональную долю рынка через целевые стратегии инновации. Эта фрагментация отражает присущую сектору сложность, стимулируемую разнообразными функциональными ролями, такими как загущение, гелеобразование и стабилизация в различных категориях продуктов питания и напитков. Каждое применение часто требует индивидуальных решений, требуя глубокой технической экспертизы и тесного сотрудничества с конечными пользователями для успешной формулировки и производительности.

Крупные многонациональные игроки, такие как Cargill, Ingredion и ADM, используют преимущества масштаба в закупках, глобальном распределении и исследованиях и разработках для поддержания обширных портфелей продуктов, которые обслуживают множественные вертикали, включая молочные продукты, напитки, хлебобулочные изделия и продукты быстрого приготовления. Однако меньшие специализированные поставщики часто превосходят в узко определенных применениях, таких как растительные молочные продукты или системы с низким pH, где ценятся ловкость, точность формулирования и практическая техническая поддержка над широкими возможностями. Инновации все больше центрируются на гидроколлоидах, полученных ферментацией, таких как геллановая камедь и микробная целлюлоза, предлагающих контролируемые условия производства, улучшенную отслеживаемость и последовательную функциональность. Эти биотех-управляемые решения также соответствуют заявлениям о чистой маркировке и натуральном происхождении, которые становятся все более критичными в потребительски-ориентированных формулировках.

Поскольку производители продуктов питания стремятся к сокращенным спискам ингредиентов, безаллергенным опциям и экологической устойчивости, поставщики находятся под давлением не только соответствовать строгим регулятивным и функциональным бенчмаркам, но и доставлять дифференцированную ценность через прозрачность и производительность. Конкурентный ландшафт таким образом вознаграждает компании, которые комбинируют научные инновации с применение-специфическими знаниями, регулятивным предвидением и надежной логистикой. Те, кто способны соединить техническую сложность с устойчивостью и рыночной отзывчивостью, наилучшим образом позиционированы для успеха в этом развивающемся пространстве ингредиентов.

Лидеры индустрии пищевых гидроколлоидов

-

Cargill Incorporated

-

Archer Daniels Midland Company

-

DSM-Firmenich

-

Tate & Lyle plc

-

Ingredion Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: На торговой ярмарке IFFA во Франкфурте Sarda Bio Polymers представила решения гидроколлоидов с чистой маркировкой на растительной основе для применений в мясе и альтернативных белках. Их предложения включают гуаровую камедь, камедь кассии торы, конжак, ксантан, каррагинан, тамариндовый ксилоглюкан и КМЦ, разработанные для улучшения текстуры с минимальной переработкой при подчеркивании устойчивости и производительности.

- Октябрь 2024: Jungbunzlauer инициировал строительство завода стоимостью 150 млн долларов США в Канаде для производства ксантановой камеди, полученного ферментацией ингредиента, используемого в пищевых, косметических и фармацевтических продуктах. Завод будет использовать местно поставляемую кукурузу как основное сырье.

- Июнь 2024: Tate & Lyle объявил о своем приобретении CP Kelco за 1,8 млрд долларов США, создавая ведущий глобальный бизнес специальных решений для продуктов питания и напитков с улучшенными возможностями в гидроколлоидах, включая пектин и специальные камеди. Слияние нацелено на рост доходов 4-6% в год и синергии затрат не менее 50 млн долларов США ко второму полному финансовому году после завершения.

- Январь 2024: IFF запустил Grindsted Pectin FB 420 для хлебопекарных применений. Grindsted Pectin FB 420 идеален для хлебопекарных применений. Он имеет уникальные сенсорные качества для термостабильных фруктовых начинок и является дружественным для маркировки и процессо-эффективным.

Охват отчета по глобальному рынку пищевых гидроколлоидов

Гидроколлоиды - это класс пищевых ингредиентов, которые широко используются в разработке пищевых структур. Другими словами, гидроколлоиды - это наиболее просто водорастворимые полимеры, которые вносят вязкость и гелеобразование в растворе. Глобальный рынок пищевых гидроколлоидов сегментирован по типу, применению и географии. На основе типа рынок был далее сегментирован на желатиновую камедь, пектин, ксантановую камедь, гуаровую камедь, каррагинан и другие типы, в то время как на основе применения он был сегментирован на молочные и замороженные продукты, хлебобулочные изделия, напитки, кондитерские изделия, мясные и морепродукты, масла и жиры и другие применения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку. Для каждого сегмента определение размера и прогнозы рынка были сделаны на основе доходов (млн долларов США).

| Альгинат |

| Агар |

| Пектин |

| Гуаровая камедь |

| Камедь рожкового дерева |

| Аравийская камедь |

| Желатин |

| Каррагинан |

| Ксантановая камедь |

| Другие гидроколлоиды |

| Порошок |

| Жидкость |

| Ботанический |

| Микробный |

| Животный |

| Синтетический |

| Хлебобулочные и кондитерские изделия |

| Молочные продукты и десерты |

| Напитки |

| Мясо и мясные продукты |

| Супы, соусы и заправки |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу | Альгинат | |

| Агар | ||

| Пектин | ||

| Гуаровая камедь | ||

| Камедь рожкового дерева | ||

| Аравийская камедь | ||

| Желатин | ||

| Каррагинан | ||

| Ксантановая камедь | ||

| Другие гидроколлоиды | ||

| По форме | Порошок | |

| Жидкость | ||

| По источнику | Ботанический | |

| Микробный | ||

| Животный | ||

| Синтетический | ||

| По применению | Хлебобулочные и кондитерские изделия | |

| Молочные продукты и десерты | ||

| Напитки | ||

| Мясо и мясные продукты | ||

| Супы, соусы и заправки | ||

| Другие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка гидроколлоидов и насколько быстро он растет?

Рынок гидроколлоидов оценивается в 10,17 млрд долларов США в 2025 году и прогнозируется к достижению 13,59 млрд долларов США к 2030 году, отражая среднегодовой темп роста 5,97%.

Какой тип гидроколлоидов лидирует на рынке сегодня?

Желатин занимает наибольшую долю, составляя 22,30% глобального дохода в 2024 году благодаря широкому использованию в фармацевтических, кондитерских и традиционных пищевых применениях.

Какой сегмент гидроколлоидов расширяется быстрее всего?

Пектин является самым быстрорастущим типом, ожидается рост со среднегодовым темпом роста 6,79% с 2025-2030 годов, поскольку спрос на продукты с чистой маркировкой, фруктовой основой и пониженным содержанием сахара ускоряется.

Какой регион предлагает наивысший потенциал роста для поставщиков гидроколлоидов?

Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 6,55% до 2030 года, стимулируемый расширяющимися популяциями среднего класса, быстрой модернизацией переработки продуктов питания и растущим спросом на функциональные продукты питания, сфокусированные на текстуре.

Последнее обновление страницы: