Размер и доля рынка пищевых антиоксидантов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.81 Миллиардов долларов США |

| Размер Рынка (2030) | 2.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.14% CAGR |

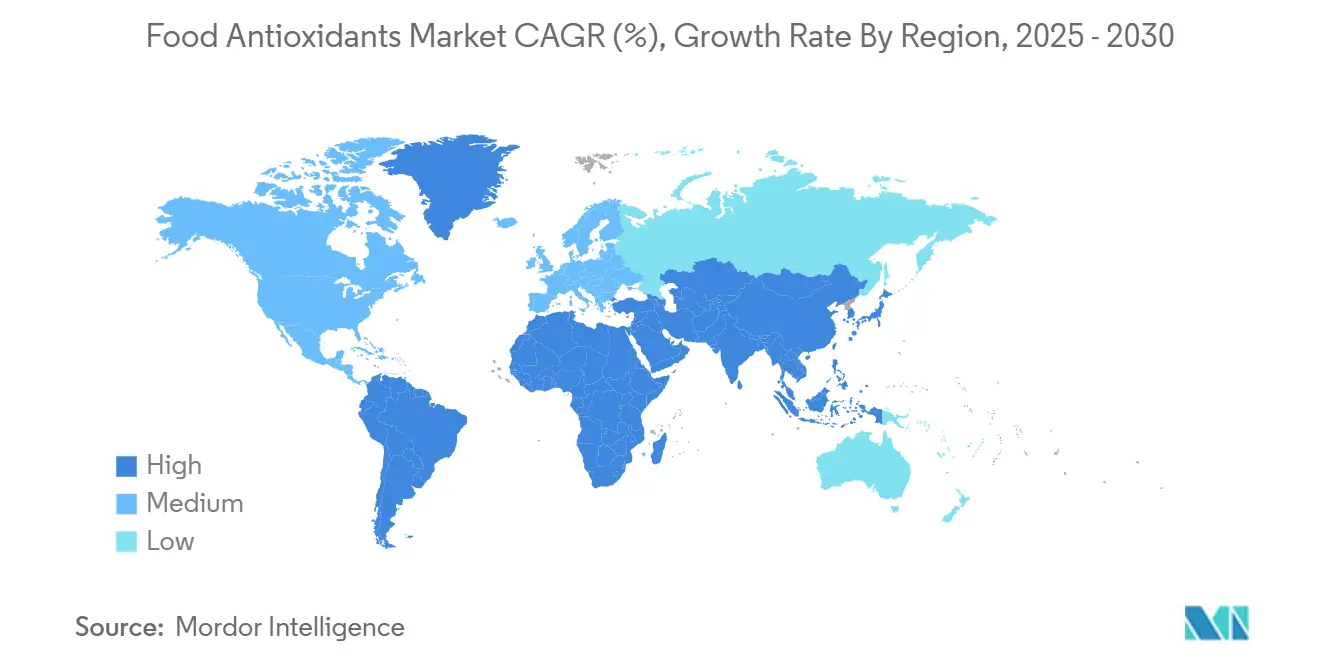

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

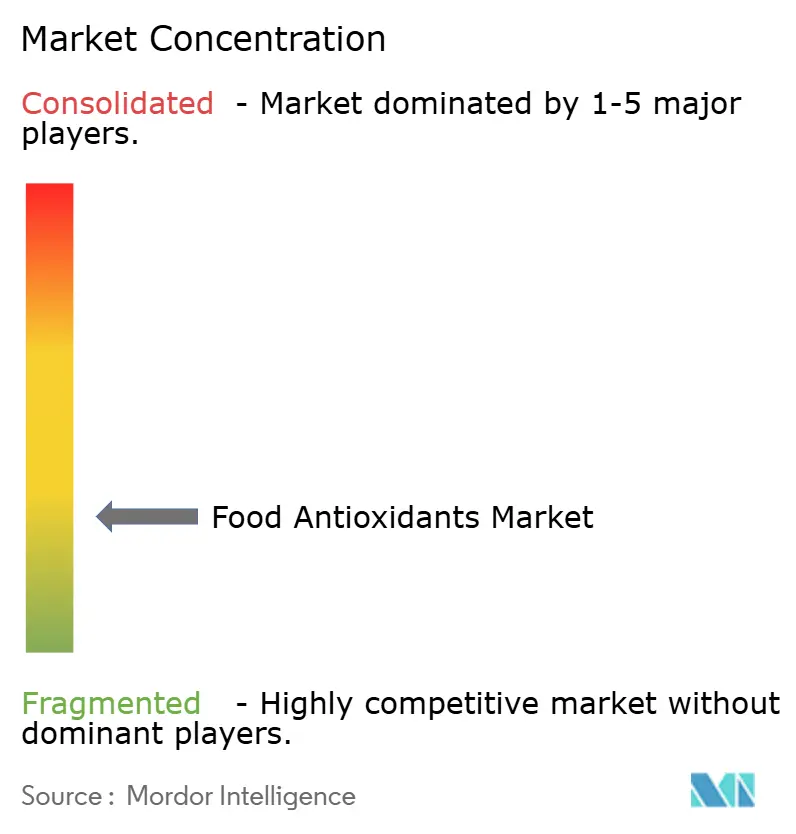

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых антиоксидантов от Mordor Intelligence

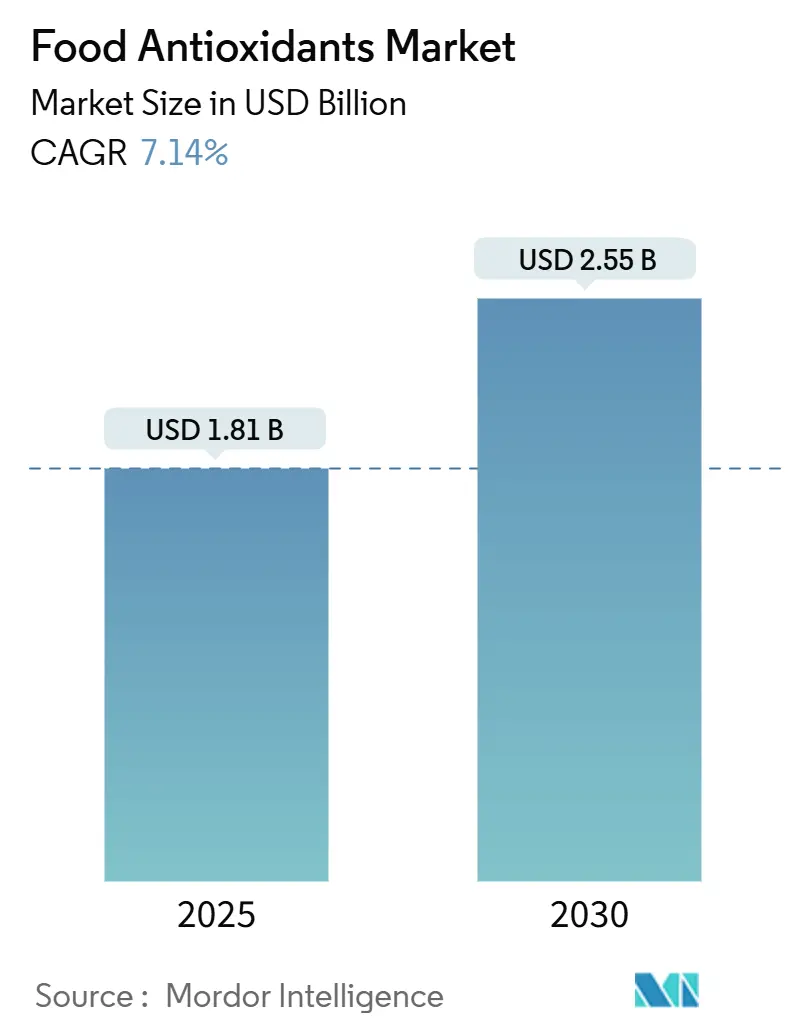

Рынок пищевых антиоксидантов составляет 1,81 млрд долларов США в 2025 году с прогнозом достижения 2,55 млрд долларов США к 2030 году при росте с CAGR 7,14%. Эта траектория роста отражает устойчивость рынка в условиях изменяющихся потребительских предпочтений в сторону продуктов с чистой маркировкой и повышенного осознания окислительного разрушения в пищевых продуктах. Сектор пищевых антиоксидантов переживает фундаментальную трансформацию, поскольку производители переходят от синтетических к натуральным альтернативам, реагируя на регулятивное давление и развивающееся потребительское сознание здоровья. Сочетание проблем безопасности пищевых продуктов, требований к продленному сроку годности и требований к чистой маркировке стимулирует инновации в системах доставки, при этом технологии наноинкапсуляции и липосом обеспечивают более эффективные и целенаправленные применения антиоксидантов в различных пищевых матрицах.

Ключевые выводы отчета

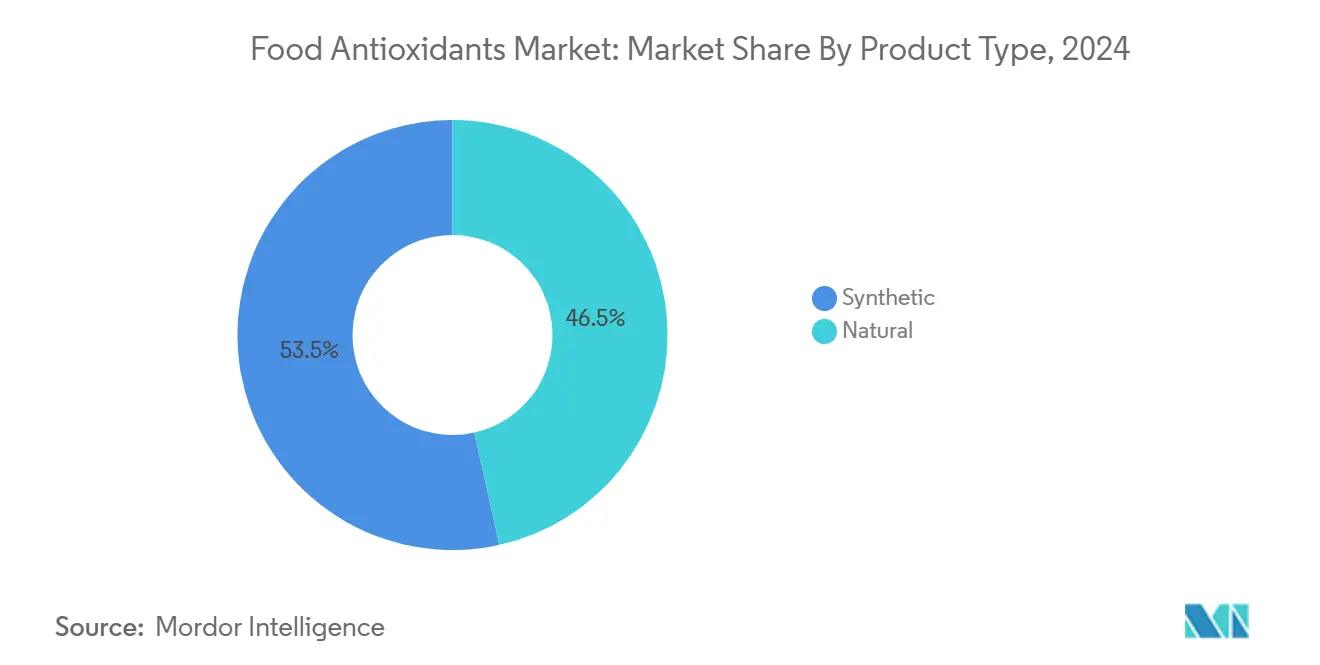

- По типу синтетические антиоксиданты занимали 53,49% доли рынка пищевых антиоксидантов в 2024 году, в то время как натуральные альтернативы прогнозируются к росту с CAGR 9,55% с 2025 по 2030 год.

- По источнику химически синтезированные ингредиенты составляли 35,66% размера рынка пищевых антиоксидантов в 2024 году; источники на основе водорослей находятся на пути к CAGR 10,56% до 2030 года.

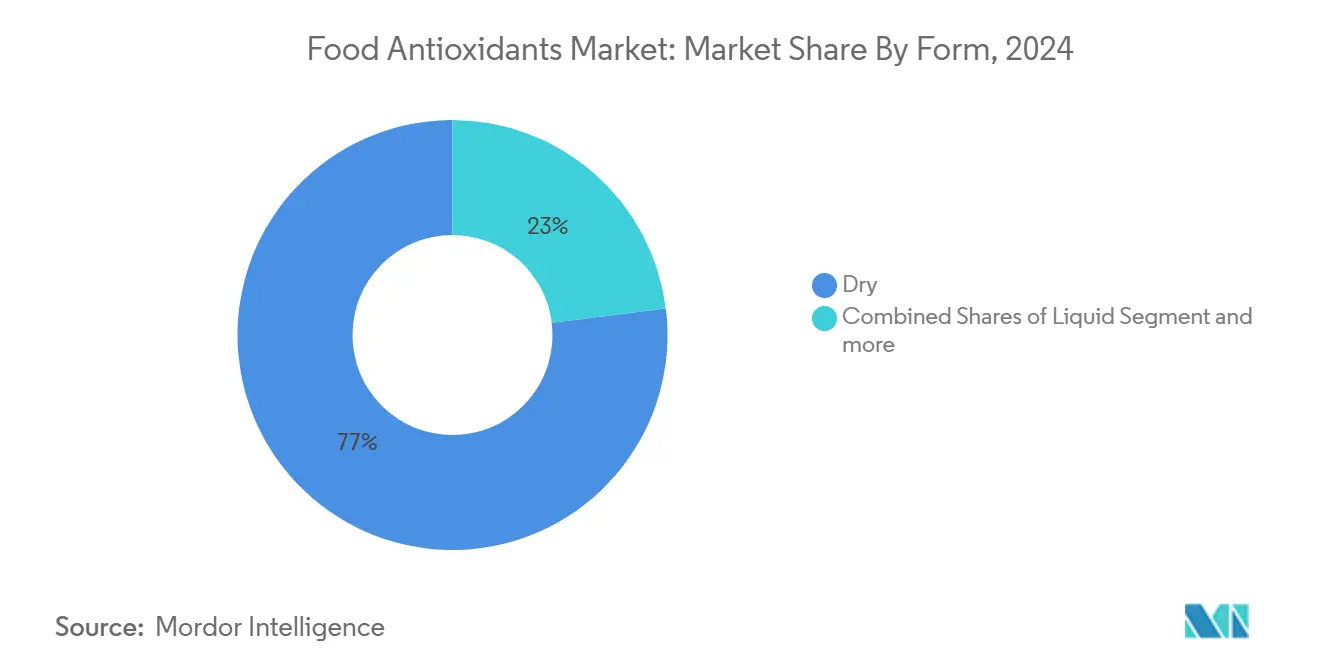

- По форме сухие антиоксиданты захватили 74,66% рынка пищевых антиоксидантов в 2024 году, тогда как жидкие форматы готовы к расширению с CAGR 8,70% до 2030 года.

- По применению переработанные продукты занимали 45,99% размера рынка пищевых антиоксидантов в 2024 году, а детское и клиническое питание готово к CAGR 9,79% до 2030 года.

- По географии Азиатско-Тихоокеанский регион лидировал с 33,99% доли рынка пищевых антиоксидантов 2024 года, в то время как Южная Америка прогнозируется к росту с CAGR 8,28% до 2030 года.

Тенденции и инсайты глобального рынка пищевых антиоксидантов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Расширение переработанной и удобной пищи, требующей продленного срока годности | +2.14% | Глобально, с концентрацией в Северной Америке, Европе и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Регулятивные одобрения, расширяющие использование антиоксидантов в развивающихся рынках | +1.52% | Азиатско-Тихоокеанский регион, Южная Америка, Ближний Восток и Африка | Долгий срок (≥ 4 лет) |

| Растущие запуски функциональных продуктов и нутрицевтиков, сформулированных с антиоксидантами | +1.08% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Растущее осознание окислительного стресса и возрастных расстройств | +0.95% | Глобально, с более высоким влиянием в развитых регионах | Долгий срок (≥ 4 лет) |

| Растущие инновации в пищевой переработке и формулировках антиоксидантов | +0.42% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Растущий потребительский спрос на натуральные антиоксиданты в продуктах с чистой маркировкой | +0.33% | Глобально, с более высоким влиянием в Северной Америке и Европе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Расширение переработанной и удобной пищи, требующей продленного срока годности

Рост переработанных продуктов и продуктов быстрого приготовления стимулирует повышенный спрос на антиоксидантные решения, которые предотвращают окислительное разрушение и продлевают срок годности. Глобальная урбанизация и потребительские предпочтения готовых к употреблению продуктов побудили производителей внедрять передовые антиоксидантные системы для поддержания качества продукции в распределительных сетях. Потребность в эффективных методах консервации стала особенно критичной, поскольку цепи поставок удлиняются, а продукты требуют более длительной стабильности при хранении. Антиоксиданты в переработанных продуктах теперь служат двойным целям - сохраняют продукты, защищая их питательную ценность и сенсорные характеристики. Эти соединения помогают предотвратить прогорклость, поддерживают стабильность цвета и защищают необходимые питательные вещества от деградации во время хранения и распределения.

Фокус пищевой индустрии на ингредиентах с чистой маркировкой также повлиял на выбор антиоксидантов, при этом натуральные альтернативы получают преимущество над синтетическими вариантами. Технологические разработки в доставке антиоксидантов, такие как микроинкапсуляция и съедобные покрытия, обеспечивают более точные и эффективные применения в сложных пищевых формулировках. Эти передовые системы доставки улучшают стабильность антиоксидантных соединений и обеспечивают их устойчивое высвобождение в течение всего срока годности продукта. Интеграция этих технологий расширила область применения антиоксидантов в различных категориях продуктов питания, включая хлебобулочные изделия, мясные продукты, напитки и молочные продукты.

Регулятивные одобрения, расширяющие использование антиоксидантов в развивающихся рынках

Регулятивные рамки, регулирующие пищевые антиоксиданты, быстро развиваются, создавая как возможности, так и вызовы для участников рынка. Недавние одобрения, такие как авторизация гидрокситирозола Национальной комиссией здравоохранения Китая в августе 2024 года, расширяют инструментарий, доступный производителям пищевых продуктов в ключевых развивающихся рынках. Эти регулятивные изменения особенно значимы в Азиатско-Тихоокеанском регионе и Южной Америке, где растущее население среднего класса стимулирует спрос на переработанные продукты с более длительным сроком годности.

Процесс одобрения новых антиоксидантов становится более упрощенным во многих юрисдикциях, при этом регулятивные органы все больше признают двойные преимущества сокращения пищевых отходов и улучшенного сохранения питательных веществ. Однако производители должны навигировать по сложной лоскутной системе региональных регулирований, при этом Европейское агентство по безопасности пищевых продуктов (EFSA)[1]European Food Safety Authority, "Food Additives", www.efsa.europea.eu поддерживает особенно строгие требования к оценке безопасности пищевых добавок, включая антиоксиданты, в 2025 году. Эта регулятивная диверсификация создает конкурентные преимущества для компаний с надежными возможностями регулятивных дел и глобальной экспертизой соответствия.

Растущие запуски функциональных продуктов и нутрицевтиков, сформулированных с антиоксидантами

Секторы функционального питания и нутрицевтиков все больше используют антиоксиданты не просто как консерванты, а как биоактивные ингредиенты со специфическими преимуществами для здоровья. Эта тенденция трансформирует позиционирование антиоксидантов в продуктовых формулировках, при этом маркетинговый акцент смещается с технических функций консервации к позитивным атрибутам здоровья. Производители стратегически включают богатые антиоксидантами ингредиенты, такие как полифенолы, каротиноиды и токоферолы, для создания премиальных продуктов с улучшенным позиционированием здоровья.

Недавние клинические исследования, демонстрирующие эффективность специфических антиоксидантов в борьбе с состояниями, связанными с окислительным стрессом, предоставляют научное обоснование для продуктовых заявлений, дополнительно стимулируя потребительский интерес и рост рынка. Сочетание сохранения пищи и функциональности здоровья создает новые продуктовые категории и возможности переформулирования в множественных сегментах пищевых продуктов и напитков.

Растущее осознание окислительного стресса и возрастных расстройств

Потребительское понимание окислительного стресса и его связи со старением и хроническими заболеваниями достигает беспрецедентных уровней, стимулируя спрос на богатые антиоксидантами продукты и добавки. Это осознание выходит за рамки традиционных демографических групп, заботящихся о здоровье, становясь общепринятым знанием, которое влияет на решения о покупках в различных потребительских сегментах. Недавние исследования укрепили связь между диетическими антиоксидантами и специфическими результатами для здоровья.

Эта научная валидация создает рыночные возможности для целевых антиоксидантных формулировок, обращающихся к специфическим проблемам здоровья, выходя за пределы общего позиционирования благополучия. Производители продуктов питания отвечают инновационными продуктовыми концепциями, которые подчеркивают защитные преимущества антиоксидантов против клеточного повреждения и преждевременного старения. Эта тенденция особенно выражена на развитых рынках, где стареющее население ищет превентивные решения для здоровья, но быстро расширяется глобально по мере улучшения грамотности в области здоровья в развивающихся экономиках.

Анализ влияния ограничений

| Ограничение | (~) % влияние на CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен и ограниченное предложение натурального сырья | -0.42% | Глобально, с более высоким влиянием в регионах, зависящих от импорта | Средний срок (2-4 года) |

| Проблемы безопасности и регулятивный контроль синтетических антиоксидантов | -0.33% | Северная Америка, Европа, развитые рынки Азиатско-Тихоокеанского региона | Долгий срок (≥ 4 лет) |

| Потеря эффективности в растительных мясных аналогах во время переработки | -0.28% | Северная Америка, Европа, Австралия, развитые рынки Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Конкуренция с неаддитивными технологиями продления срока годности | -0.24% | Глобально, с более высоким влиянием на технологически продвинутых рынках | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен и ограниченное предложение натурального сырья

Переход к натуральным антиоксидантам создает уязвимости цепи поставок, которые угрожают росту рынка и стабильности цен. Источники натуральных антиоксидантов, включая растительные экстракты, специи и водоросли, подвержены сельскохозяйственной изменчивости, климатическим воздействиям и геополитическим нарушениям, которых синтетические альтернативы в значительной степени избегают. Эта неопределенность поставок особенно сложна для производителей продуктов питания, привыкших к последовательной доступности и ценообразованию синтетических антиоксидантов.

Производители отвечают разработкой стратегий вертикальной интеграции, инвестируя в контролируемое культивирование ключевых ботанических источников и исследуя новые технологии экстракции для улучшения выхода и снижения затрат. Разработка более стабильных, стандартизированных ингредиентов натуральных антиоксидантов становится стратегическим приоритетом для поставщиков, стремящихся преодолеть эти вызовы цепи поставок и предоставить производителям продуктов питания надежность, необходимую для крупномасштабных коммерческих применений.

Проблемы безопасности и регулятивный контроль синтетических антиоксидантов

Синтетические антиоксиданты сталкиваются с растущими регулятивными вызовами и потребительским скептицизмом, несмотря на их преимущества в стоимости и техническую производительность. Обеспокоенность безопасностью обычных синтетических антиоксидантов, таких как BHA (бутилированный гидроксианизол) и BHT (бутилированный гидрокситолуол), усилилась, при этом Закон о безопасности пищевых продуктов Калифорнии[2]California's Food Safety Law, "www.fda.gov. запрещает несколько синтетических пищевых добавок начиная с 2025 года. Эти регулятивные ограничения принуждают производителей переформулировать продукты, часто со значительными затратами и технической сложностью.

Научная дискуссия относительно долгосрочной безопасности синтетических антиоксидантов остается спорной, при этом некоторые исследования предполагают потенциальные риски для здоровья, в то время как другие подтверждают их безопасность на разрешенных уровнях использования. Эта регулятивная неопределенность создает рыночное колебание и инвестиционный риск, особенно для многонациональных компаний, навигирующих по различным региональным требованиям. Движение за чистую маркировку дополнительно ускорило переход от синтетических антиоксидантов, при этом потребители все больше отвергают ингредиенты, воспринимаемые как искусственные, независимо от их регулятивного статуса или профиля безопасности.

Сегментный анализ

По типу: натуральные антиоксиданты набирают обороты, в то время как синтетические сохраняют лидерство на рынке

Синтетические антиоксиданты поддерживают свое рыночное лидерство с долей 53,49% в 2024 году, благодаря своей экономической эффективности, стабильности и установленной производительности в приложениях консервации пищи. Однако рынок наблюдает выраженный сдвиг, поскольку натуральные антиоксиданты прогнозируются к росту с CAGR 9,55% с 2025 по 2030 год, значительно опережая общий темп роста рынка. Этот переход стимулируется растущим потребительским спросом на продукты с чистой маркировкой и увеличивающимся регулятивным контролем синтетических альтернатив, таких как BHA и BHT. Натуральный сегмент охватывает разнообразные классы антиоксидантов, включая каротиноиды, токоферолы, аскорбаты и полифенолы, каждый из которых предлагает уникальные функциональные свойства и преимущества применения.

Конкурентная динамика между натуральными и синтетическими сегментами быстро развивается, при этом технологические инновации сужают разрыв в производительности, который исторически благоприятствовал синтетическим вариантам. Недавние достижения в технологиях экстракции и науке о формулировке усилили стабильность и эффективность натуральных антиоксидантов, делая их жизнеспособными альтернативами в приложениях, ранее доминируемых синтетическими вариантами. В рамках натурального сегмента полифенолы выступают как особенно перспективные из-за их мощной антиоксидантной активности и дополнительных преимуществ для здоровья, создавая возможности для позиционирования продуктов с добавленной стоимостью за пределами простых заявлений о консервации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По источнику: решения на основе водорослей набирают обороты

Сегмент химически синтезированных источников лидирует на рынке с долей 35,66% в 2024 году, пользуясь преимуществами установленной производственной инфраструктуры и последовательных качественных характеристик. Однако антиоксиданты на основе водорослей революционизируют рынок с прогнозируемым CAGR 10,56% с 2025 по 2030 год - самым высоким темпом роста среди всех сегментов источников. Этот исключительный рост стимулируется уникальными преимуществами микроводорослей как производителей антиоксидантов, включая их устойчивые характеристики, высокую концентрацию биоактивных соединений и способность культивироваться на непахотных землях без конкуренции с традиционным сельским хозяйством. Растительные экстракты сохраняют значительную рыночную позицию, предлагая знакомые натуральные варианты, полученные из розмарина, зеленого чая и других ботанических источников.

Технологические достижения в культивировании микроводорослей ускоряют эту тенденцию, при этом инновации в фотобиореакторах и технологиях сбора улучшают эффективность производства и снижают затраты. Сегмент "прочих" источников, который включает антиоксиданты животного происхождения и новые источники, такие как продукты бактериальной ферментации, представляет малую, но инновационную часть рынка со специализированными применениями в премиальных пищевых продуктах.

По форме: сухие формулировки доминируют благодаря преимуществам стабильности

Сухие антиоксидантные формулировки занимают 74,66% рынка в 2024 году, ценимые за их продленный срок годности, простоту обращения и точные дозировочные возможности в производственных средах пищевых продуктов. Это доминирование особенно выражено в применениях, требующих продленных периодов хранения или распределения через сложные цепи поставок, где чувствительность к влаге является проблемой. Несмотря на эту лидирующую позицию, жидкие антиоксиданты набирают обороты с прогнозируемым CAGR 8,70% с 2025 по 2030 год, стимулируемые их превосходными характеристиками диспергирования в определенных пищевых матрицах и новыми применениями в формулировках напитков. Сегмент "прочих" форм, который включает новые системы доставки, такие как эмульсии и микроинкапсулированные форматы, представляет малую, но быстро развивающуюся часть рынка.

Инновации в технологии сухих антиоксидантов укрепляют рыночную позицию этого сегмента, при этом достижения в инженерии частиц усиливают диспергируемость и эффективность. Технологии микроинкапсуляции все чаще применяются для защиты чувствительных антиоксидантных соединений от деградации, обеспечивая контролируемое высвобождение в пищевых применениях. Жидкие антиоксиданты находят особенный успех в применениях на масляной основе и напитках, где равномерное распределение критично, при этом эмульсионные технологии позволяют включение водорастворимых антиоксидантов в липидные системы. Рынок наблюдает увеличенную кастомизацию антиоксидантных форм для соответствия специфическим требованиям применения, при этом поставщики разрабатывают индивидуальные решения для различных пищевых матриц и условий переработки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: детское и клиническое питание набирает обороты при поддержке научных исследований

Переработанные продукты составляют крупнейший сегмент применения с долей рынка 45,99% в 2024 году, охватывая разнообразные категории, включая хлебобулочные изделия, кондитерские изделия, снэки, мясные, птичьи и молочные продукты. Восприимчивость этих продуктов к окислительному разрушению, особенно тех, которые имеют высокое содержание жиров, стимулирует существенный спрос на антиоксиданты. Новые исследования указывают, что инновационные применения антиоксидантов в переработанных мясных продуктах могут значительно снизить образование потенциально вредных соединений во время приготовления, обращаясь как к проблемам консервации, так и к безопасности пищевых продуктов. Напитки представляют еще один значительный сегмент применения, при этом антиоксиданты играют двойные роли в сохранении качества продукта и доставке функциональных преимуществ в позиционированных для здоровья напитках.

Детское и клиническое питание выступает как наиболее быстрорастущий сегмент применения с прогнозируемым CAGR 9,79% с 2025 по 2030 год, отражая увеличивающиеся научные доказательства связи антиоксидантов с развивающими преимуществами и иммунной поддержкой в раннем возрасте. Недавние исследования продемонстрировали, что антиоксиданты в детских смесях могут усилить когнитивное развитие и обеспечить защитные эффекты против состояний, связанных с окислительным стрессом, согласно отчету DSM-Firmenich 2025 года. Сегмент жиров и масел поддерживает значительную долю рынка, поскольку эти продукты особенно уязвимы к окислению и прогорклости. Сегмент применения "прочие" охватывает новые использования в кормах для домашних животных, кормах для животных и специализированных пищевых продуктах, представляя разнообразные возможности роста за пределами традиционных пищевых применений.

Географический анализ

Азиатско-Тихоокеанский регион доминирует на рынке пищевых антиоксидантов с долей 33,99% в 2024 году, стимулируемый быстрой урбанизацией, расширяющимися пищеперерабатывающими индустриями и растущим потребительским осознанием безопасности и качества пищевых продуктов. Китай лидирует в региональном потреблении, при этом его рынок пищевых антиоксидантов поддерживается регулятивными разработками, включая одобрение Национальной комиссией здравоохранения [3]National Health Commission of the People's Republic of China, "Announcement on New Food Additives Approved in 2025," nhc.gov.cnпяти новых пищевых сырьевых материалов и восьми новых пищевых добавок в феврале 2025 года, расширяя инструментарий, доступный производителям. Индия выступает как высокорастущий рынок в регионе. Зрелый рынок Японии характеризуется сложными потребительскими предпочтениями продуктов с чистой маркировкой и натуральными решениями консервации, стимулируя инновации в растительных антиоксидантах. Рост региона дополнительно поддерживается растущим принятием западных диетических паттернов и расширением секторов удобной пищи в развивающихся экономиках.

Северная Америка представляет второй по величине региональный рынок, характеризующийся передовыми регулятивными рамками и потребительски-стимулируемым спросом на натуральные антиоксиданты. Европа следует близко, при этом ее рынок отличается строгим регулятивным надзором от Европейского агентства по безопасности пищевых продуктов (EFSA) и сильным потребительским предпочтением продуктов с чистой маркировкой. Ключевые рынки в Европе включают Германию, Францию, Великобританию и Нидерланды, которые являются значительными импортерами натуральных добавок и центрами пищевых инноваций.

Южная Америка выступает как наиболее быстрорастущий регион с прогнозируемым CAGR 8,28% с 2025 по 2030 год. Рост региона стимулируется растущим экспортом переработанных продуктов питания, растущим внутренним потреблением упакованных продуктов и растущим фокусом на натуральных ингредиентах. Пищевая индустрия Аргентины все больше фокусируется на экспорте с добавленной стоимостью, создавая возможности для применения антиоксидантов в продлении срока годности премиальных продуктов. Регион Ближнего Востока и Африки, хотя в настоящее время является наименьшим рынком, показывает многообещающий потенциал роста, стимулируемый урбанизацией, растущими располагаемыми доходами и расширением современных розничных форматов, которые благоприятствуют упакованным продуктам с продленным сроком годности.

Конкурентная среда

Рынок пищевых антиоксидантов демонстрирует фрагментированную концентрацию, при этом ведущие игроки, такие как BASF SE, Archer Daniels Midland Company, Cargill Incorporated, Advanced Organic Materials, Inc. и DSM Firmenich, занимают значительную долю рынка благодаря своим всеобъемлющим продуктовым портфелио и глобальным дистрибуторским сетям. Конкурентная динамика развивается, поскольку специализированные игроки, такие как Kalsec Inc. и Kemin Industries, используют свою экспертизу в технологиях натуральной экстракции для получения доли рынка в премиальных сегментах, создавая более фрагментированную конкурентную среду в категории натуральных антиоксидантов.

Стратегические партнерства и приобретения преобразуют конкурентную среду, поскольку компании стремятся расширить свои технологические возможности и доступ к устойчивым источникам сырья. Стратегии вертикальной интеграции становятся все более распространенными, особенно для производства натуральных антиоксидантов, где контроль над ботаническими цепями поставок обеспечивает конкурентные преимущества в последовательности и управлении затратами. Инновации сосредоточены на усилении эффективности и стабильности натуральных антиоксидантов, со значительными инвестициями в R&D в системы доставки, включая технологии микроинкапсуляции и эмульсии.

Недавний патент, поданный ведущей ингредиентной компанией, описывает новый процесс для усиления стабильности экстракта розмарина в высокотемпературных применениях, потенциально расширяя его использование в хлебобулочных изделиях и жареных продуктах, где синтетические антиоксиданты традиционно доминировали. Возможности белого пространства существуют в разработке специализированных антиоксидантных решений для новых категорий продуктов питания, таких как растительные белки, где вызовы окисления отличаются от традиционных применений и требуют индивидуальных подходов для поддержания качества продукта и потребительского принятия.

Лидеры индустрии пищевых антиоксидантов

-

Cargill Incorporated

-

Archer Daniels Midland Company

-

BASF SE

-

Advanced Organic Materials, S.A.

-

DSM-Firmenich

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Март 2025: Louis Dreyfus Company (LDC), глобальный торговец и переработчик сельскохозяйственных товаров, запустила свои новые продукты витамина E растительного происхождения и расширила портфолио пищевых ингредиентов на выставке Food Ingredients China 2025. Продукты витамина E имеют применения в продуктах питания и напитках, фармацевтике и прочих областях.

- Декабрь 2024: Clean Fino-Chem начала коммерческое производство бутилированного гидрокситолуола (BHT), антиоксиданта, используемого в пищевых продуктах, косметике и промышленных применениях. BHT предотвращает окислительное разрушение, помогая стабилизировать продукты.

- Сентябрь 2024: Syensqo представила Riza, линейку продуктов антиоксидантов и ароматизаторов, полностью полученных из розмарина. Продукты подходят для множественных применений, включая мясо, хлебобулочные изделия, блюда быстрого приготовления, продукты на основе масел и жиров, корма для домашних животных, кормовые ингредиенты (свиньи, птица, рыба) и напитки.

- Май 2024: Cepham, поставщик, специализирующийся на аюрведических ингредиентах, запустил новую формулировку для здоровья глаз под названием Luteye. Эта формулировка сочетает макулярные каротиноиды лютеин и зеаксантин с оливковым маслом extra virgin, обогащенным олеоканталом. Цель Luteye - воздействовать на эффекты старения на здоровье глаз.

Объем отчета по глобальному рынку пищевых антиоксидантов

Глобальный рынок пищевых антиоксидантов сегментирован по типам, которые включают натуральные и синтетические. На основе формы рынок сегментирован на жидкую и сухую форму. На основе применения рынок сегментирован на переработанные продукты, напитки, жиры и масла и прочие. Отчет дополнительно анализирует рынок пищевых антиоксидантов на основе географии (которая включает Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку).

| Натуральные | Каротиноиды |

| Токоферолы | |

| Аскорбаты | |

| Полифенолы | |

| Прочие | |

| Синтетические |

| Растительные экстракты |

| На основе водорослей |

| Химически синтезированные |

| Прочие |

| Сухие |

| Жидкие |

| Прочие |

| Переработанные продукты | Хлебобулочные и кондитерские изделия |

| Снэк-продукты | |

| Мясо и птица | |

| Молочные продукты и замороженные десерты | |

| Прочие переработанные продукты | |

| Напитки | |

| Жиры и масла | |

| Детское и клиническое питание | |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Натуральные | Каротиноиды |

| Токоферолы | ||

| Аскорбаты | ||

| Полифенолы | ||

| Прочие | ||

| Синтетические | ||

| По источнику | Растительные экстракты | |

| На основе водорослей | ||

| Химически синтезированные | ||

| Прочие | ||

| По форме | Сухие | |

| Жидкие | ||

| Прочие | ||

| По применению | Переработанные продукты | Хлебобулочные и кондитерские изделия |

| Снэк-продукты | ||

| Мясо и птица | ||

| Молочные продукты и замороженные десерты | ||

| Прочие переработанные продукты | ||

| Напитки | ||

| Жиры и масла | ||

| Детское и клиническое питание | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка пищевых антиоксидантов?

Рынок пищевых антиоксидантов стоит 1,81 млрд долларов США в 2025 году и прогнозируется достичь 2,55 млрд долларов США к 2030 году.

Какой регион лидирует в глобальном спросе?

Азиатско-Тихоокеанский регион занимает наибольшую долю в 33,99% в 2024 году, стимулируемый регулятивными одобрениями Китая и расширяющимися секторами переработанных продуктов.

Какое применение растет быстрее всего?

Детское и клиническое питание показывает наивысший рост с прогнозом CAGR 9,79% на 2025-2030 годы.

Почему натуральные антиоксиданты набирают популярность?

Предпочтения чистой маркировки, проблемы безопасности синтетических добавок и поддерживающие регулятивные изменения подталкивают производителей к вариантам на растительной основе и полученным из водорослей.

Последнее обновление страницы: