Размер и доля рынка полидекстрозы

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

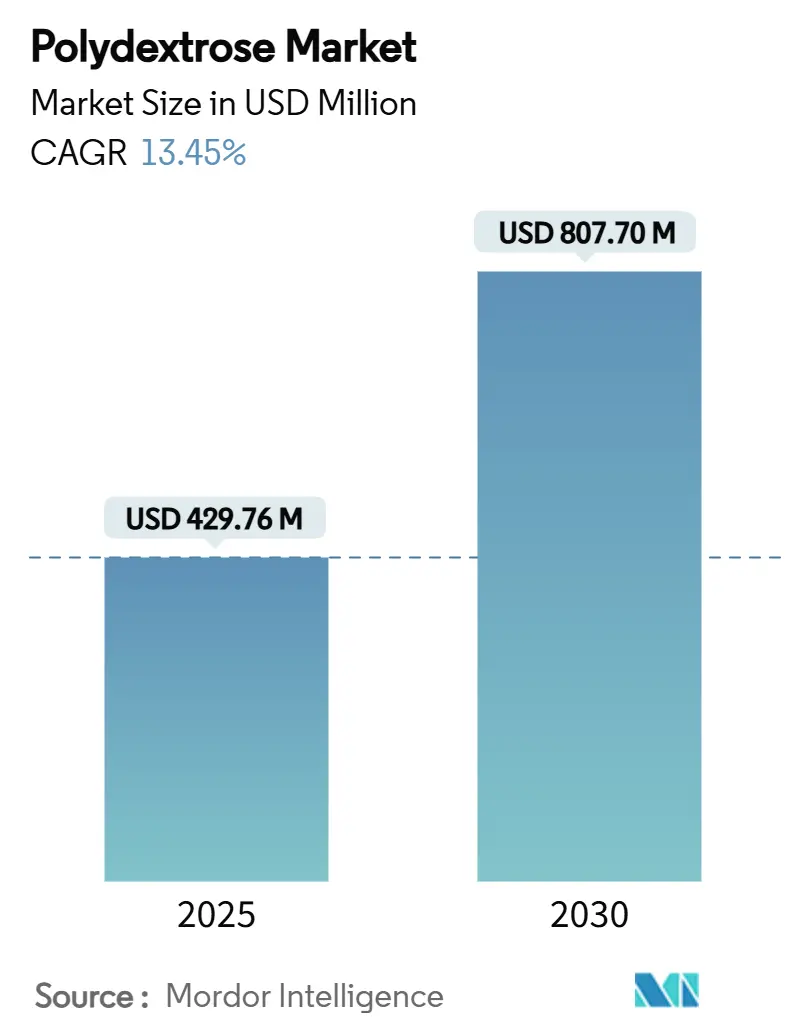

| Размер Рынка (2025) | 429.76 Миллион долларов США |

| Размер Рынка (2030) | 807.70 Миллион долларов США |

| Темп роста (2025 - 2030) | 13.45% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка полидекстрозы от Mordor Intelligence

Рынок полидекстрозы достиг 429,76 млн долл. США в 2025 году и, как ожидается, вырастет до 807,70 млн долл. США к 2030 году со среднегодовым темпом роста 13,45%. Рост рынка обусловлен двойной функциональностью полидекстрозы как низкокалорийного наполнителя и пребиотического волокна, позволяющего производителям продуктов питания и напитков снижать содержание сахара, обеспечивая при этом научно доказанные преимущества для здоровья пищеварительной системы. Регулятивные одобрения от организаций, таких как Управление по контролю за продуктами и лекарствами США, повысили признание ингредиента на рынке, снизили риски переформулирования и увеличили уверенность производителей в разработке продуктов. Расширение рынка дополнительно поддерживается увеличением производства функциональных напитков в различных категориях, растущим спросом в фармацевтических применениях в качестве вспомогательных веществ и строгими правилами по снижению сахара в европейских странах. Рынок полидекстрозы продолжает получать выгоду от растущих предпочтений потребителей, заботящихся о здоровье, требований к чистой маркировке и обширных тенденций переформулирования продуктов в пищевой промышленности и производстве напитков, поддерживая его прогнозируемую сильную траекторию роста до 2030 года.

Ключевые выводы отчета

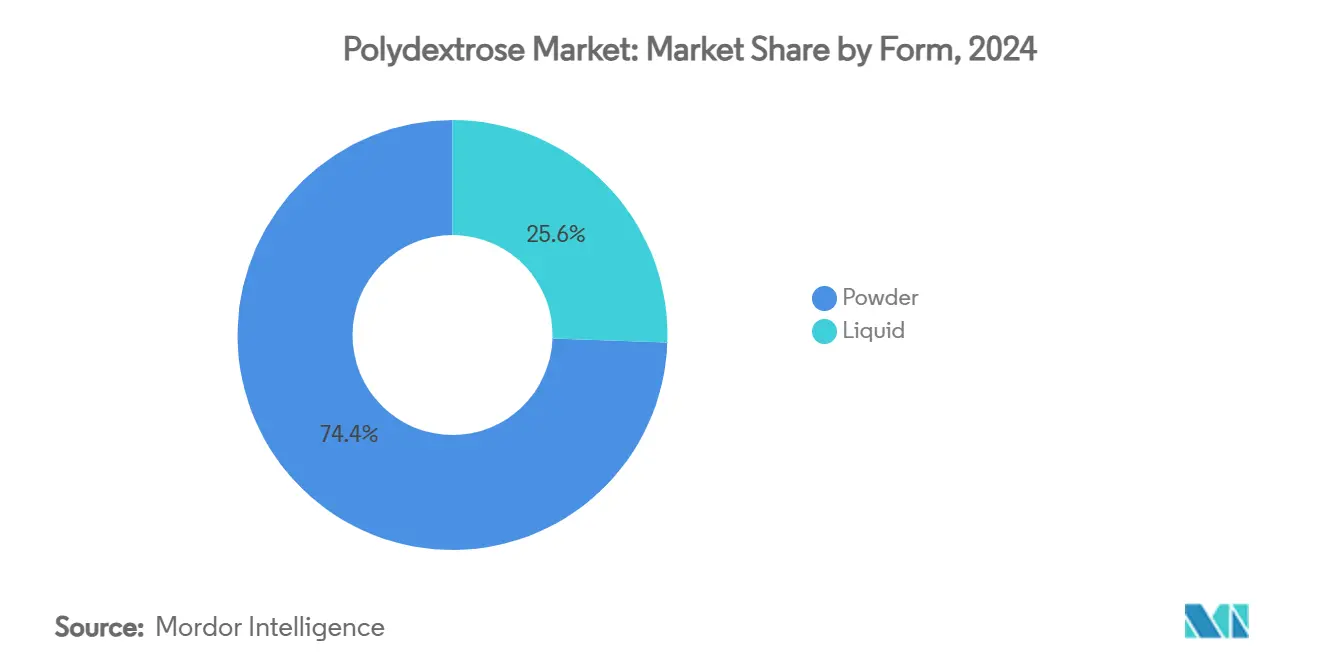

- По форме порошок лидировал с 74,43% доли рынка полидекстрозы в 2024 году, в то время как жидкость готова к самому быстрому росту со среднегодовым темпом роста 14,47% в том же временном горизонте.

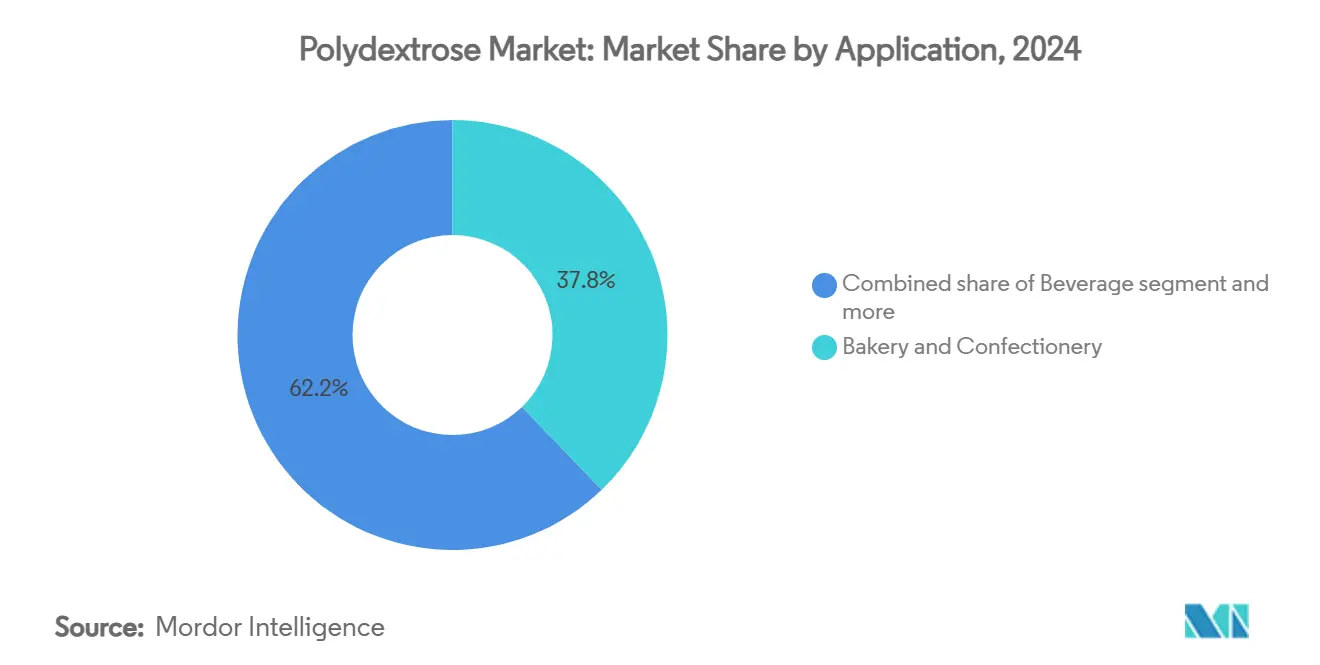

- По применению хлебопекарная и кондитерская промышленность захватила 37,78% доли доходов рынка полидекстрозы в 2024 году; прогнозируется, что напитки зафиксируют самый высокий среднегодовой темп роста 14,35% в период 2025-2030 годов.

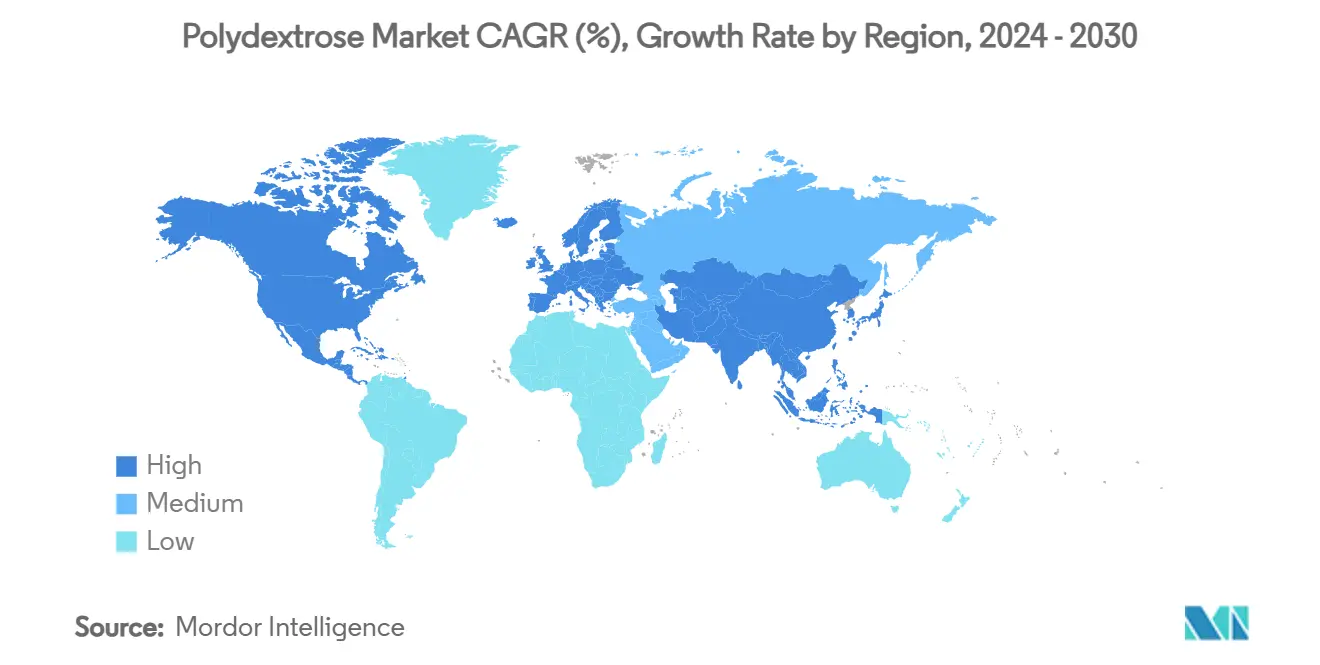

- По географическому принципу Европа командовала 35,43% доли рынка полидекстрозы в 2024 году, тогда как ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста 14,51% к 2030 году.

Глобальные тенденции и аналитика рынка полидекстрозы

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Забота о здоровье повышает спрос на низкокалорийные продукты с высоким содержанием клетчатки | +2.1% | Глобальный, сильнее всего в Северной Америке и Европе | Средний срок (2-4 года) |

| Расширение фармацевтического производства повышает спрос на вспомогательные вещества | +1.8% | США, Европа, производственные центры Индии | Долгосрочный (≥ 4 лет) |

| Растущий фокус на здоровье пищеварительной системы стимулирует потребление пребиотической клетчатки | +1.5% | Ядро Азиатско-Тихоокеанского региона, распространение на Северную Америку | Краткосрочный (≤ 2 лет) |

| Более широкое использование в низкокалорийных хлебобулочных изделиях | +1.2% | Европа и Северная Америка, расширение в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Достижения в области технологий пищевой переработки расширяют область применения | +0.9% | Глобальный, возглавляемый развитыми рынками | Долгосрочный (≥ 4 лет) |

| Распространенность заболеваний, связанных с образом жизни, поддерживает более здоровые диеты | +0.8% | Глобальный, острый в городских центрах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая забота о здоровье стимулирует спрос на низкокалорийные продукты с высоким содержанием клетчатки

Потребители все больше осознают свой диетический выбор, ища продукты, которые помогают управлять весом, поддерживать здоровье пищеварительной системы и снижать риск хронических заболеваний. Полидекстроза, низкокалорийное растворимое волокно, используемое для замены сахара и жира при одновременном увеличении содержания клетчатки, отвечает этим требованиям потребителей, обеспечивая при этом важные функциональные преимущества. Исследование продуктов питания и здоровья Международного совета по пищевой информации за 2024 год показывает, что 24% потребителей США считают "хороший источник клетчатки" и 17% считают "низкокалорийный" основными показателями здоровой пищи [1]Источник: Международный совет по пищевой информации, 2024 IFIC Food & Health SURVEY,

foodinsight.org. Эта тенденция побудила производителей продуктов питания и напитков разрабатывать продукты, отвечающие этим требованиям, при сохранении вкуса и текстуры. Полидекстроза позволяет компаниям достигать как обогащения клетчаткой, так и снижения калорийности, делая её ключевым ингредиентом в закусках, хлебобулочных изделиях, напитках и кондитерских изделиях, нацеленных на сегменты потребителей, заботящихся о здоровье. Центры по контролю и профилактике заболеваний (CDC) сообщают, что примерно 1 из 10 американцев страдает диабетом, преимущественно 2-го типа [2]Источник: Центры по контролю и профилактике заболеваний (CDC), Type 2 Diabetes,

cdc.gov.

Расширение фармацевтического производства стимулирует спрос на вспомогательные вещества и наполнители

Расширение глобального фармацевтического производства стимулирует рост рынка полидекстрозы. По мере диверсификации фармацевтических препаратов, охватывающих таблетки, капсулы и функциональные пищевые добавки, растет спрос на вспомогательные вещества и наполнители, жизненно важные для обеспечения стабильности, однородности и пользы для здоровья продуктов. В фармацевтике полидекстроза обладает несколькими ключевыми физико-химическими свойствами: она обеспечивает объем без добавления значительных калорий, улучшает текстуру и обеспечивает последовательное образование таблеток. Её высокая растворимость и нейтральный вкус позволяют беспрепятственную интеграцию в различные пероральные лекарственные формы, сохраняя сенсорную привлекательность продукта. Более того, классификация полидекстрозы как пищевого волокна улучшает составы, направленные на укрепление здоровья пищеварительной системы и гликемический контроль. Глобальное фармацевтическое производство растет, стимулируемое стареющим населением, ростом хронических заболеваний и лучшим доступом к здравоохранению на развивающихся рынках. Подкрепленная надежным профилем безопасности, характеристиками стабильности и широким регулятивным признанием, полидекстроза укрепляет свою позицию, особенно в условиях строгих правил фармацевтических вспомогательных веществ.

Растущий потребительский интерес к здоровью пищеварительной системы стимулирует рынок пребиотической клетчатки

По мере того как потребители все больше уделяют приоритет здоровью пищеварительной системы, растет спрос на пребиотические волокна, особенно полидекстрозу. Повышенная осведомленность о роли кишечной микробиоты в иммунитете, усвоении питательных веществ и общем здоровье стимулировала спрос на диетические решения, которые укрепляют пищеварительную функцию. Производители добавляют полидекстрозу в функциональные продукты питания, напитки и пищевые добавки. С переходом к профилактическому здоровью потребители тяготеют к долгосрочным решениям для ухода за пищеварительной системой, стимулируя рост рынка полидекстрозы. Примечательно, что Япония и Южная Корея демонстрируют выраженный спрос на полидекстрозу, обусловленный стареющим населением, стремящимся сохранить здоровье пищеварительной системы для активного образа жизни. Всемирный экономический форум прогнозирует, что глобальное население в возрасте 65 лет и старше достигнет 1,6 миллиарда к 2050 году, удвоив текущие показатели, при этом Азия испытает наиболее значительный демографический сдвиг. Ожидается, что Южная Корея, Гонконг и Япония будут иметь почти 40% своего населения в возрасте 65 лет или старше к 2050 году [3]Источник: Всемирный экономический форум, The world's oldest populations,

weforum.org . Эта демографическая тенденция создает существенные рыночные возможности для пребиотических волокон, таких как полидекстроза, поскольку пожилые люди ищут решения для связанных с возрастом проблем пищеварения и общего поддержания здоровья.

Расширяющееся использование в низкокалорийных хлебобулочных изделиях

Полидекстроза все чаще включается в низкокалорийные хлебобулочные изделия, стимулируя рост её рынка. Поскольку потребители сосредотачиваются на потреблении калорий и качестве углеводов, производители переформулируют такие изделия, как хлеб, кексы и выпечку, используя низкокалорийные ингредиенты с высоким содержанием клетчатки, которые способствуют управлению весом и здоровью пищеварительной системы. Полидекстроза обеспечивает объем и текстуру, аналогичные сахару, но со значительно меньшим количеством калорий, делая её ключевым функциональным ингредиентом для более здоровых, но все же вкусных альтернатив. Кроме того, отчет Snack Food and Wholesale Bakery указывает, что хлеб центрального магазина занял второе место по продажам в категории хлебобулочных изделий в США в 2024 году, с продажами единиц, достигшими 3,3 миллиарда. Поскольку потребители продолжают покупать основные хлебобулочные изделия в больших объемах, растет возможность и необходимость для брендов дифференцироваться через низкокалорийные, обогащенные клетчаткой рецептуры.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ценовая волатильность сырья | -1.4% | Глобальный, особенно острый в производстве Азиатско-Тихоокеанского региона | Краткосрочный (≤ 2 лет) |

| Ограниченная осведомленность потребителей в развивающихся экономиках | -0.9% | Развивающиеся рынки Азиатско-Тихоокеанского региона, Латинская Америка, Африка | Средний срок (2-4 года) |

| Потенциальные побочные эффекты пищеварения при высоких уровнях потребления | -0.7% | Глобальный, регулятивная озабоченность на всех рынках | Долгосрочный (≥ 4 лет) |

| Отсутствие стандартизации в глобальных спецификациях качества | -0.5% | Глобальный, воздействие на трансграничную торговлю | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Ценовая волатильность сырья

Волатильность цен на сырье значительно препятствует росту рынка полидекстрозы. Производство полидекстрозы сильно зависит от глюкозных сиропов, крахмалов и сорбитола, цены на которые привязаны к сельскохозяйственным товарным рынкам и глобальной динамике спроса и предложения. Непредсказуемая погода, геополитическая напряженность, нарушения цепочек поставок и изменения в сельскохозяйственной политике могут привести к существенному увеличению производственных затрат для производителей. Это воздействие особенно выражено в регионах, которые как испытывают дефицит сырья, так и сильно зависят от импорта. Такая ценовая нестабильность затрудняет производителям установление постоянных цен на полидекстрозу, сжимая прибыльные маржи и подрывая операционную эффективность. Столкнувшись с растущими затратами, производители должны либо поглощать затраты, ограничивая инвестиции и расширение рынка, либо перекладывать их на потребителей, рискуя снизить спрос на ценочувствительных рынках.

Ограниченная осведомленность потребителей в развивающихся экономиках

Ограниченная осведомленность потребителей в развивающихся экономиках ограничивает рост рынка полидекстрозы. Хотя полидекстроза предлагает преимущества как низкокалорийный ингредиент с высоким содержанием клетчатки, который поддерживает здоровье пищеварительной системы и управление весом, потребители в развивающихся регионах остаются в значительной степени незнакомыми с этим ингредиентом. Недостаток понимания его функциональных свойств, пользы для здоровья и пищевых применений приводит к низкому спросу и замедленному проникновению на рынок. Традиционные диетические предпочтения на развивающихся рынках снижают потребительский интерес к функциональным ингредиентам, таким как полидекстроза. Ограниченные маркетинговые инициативы и ограниченная доступность продуктов, обогащенных полидекстрозой, дополнительно препятствуют её принятию. Производители и поставщики испытывают трудности в стимулировании пробных покупок и повторных покупок продуктов из-за недостаточной осведомленности и образования потребителей, что влияет на рост рынка в развивающихся экономиках. Расширение программ потребительского образования и повышения осведомленности остается существенным для развития рынка в этих регионах.

Сегментный анализ

По форме: доминирование порошка встречается с инновацией жидкости

Полидекстроза в порошке держит 74,43% доли рынка в 2024 году, сохраняя свою доминирующую позицию в сухих смесях благодаря своим преимуществам стабильности и обращения. Порошковый формат предлагает продленный срок годности и сниженные транспортные расходы, делая его экономически эффективным для промышленного производства продуктов питания. Прогнозируется, что жидкая полидекстроза будет расти со среднегодовым темпом роста 14,47% до 2030 года, в основном благодаря её операционным преимуществам в производстве напитков за счет исключения процессов растворения. Жидкий формат обеспечивает точную дозировку и прямую интеграцию в производственные процессы, минимизируя время обработки и требования к рабочей силе.

Растущий фокус индустрии напитков на функциональных напитках, ориентированных на здоровье пищеварительной системы, увеличил спрос на жидкую полидекстрозу, которая легко включается в водные системы. Сегмент спортивного питания особенно выигрывает от жидких форматов в производстве протеиновых порошков, где правильное растворение имеет решающее значение для качества продукта. Glanbia сообщает, что к 2025 году примерно одна треть потребителей спортивного питания в мире увеличит потребление своих продуктов по сравнению с предыдущим годом, мотивированная пользой для здоровья (46%) и увеличением физических упражнений (43%). Производственные инновации в распылительной сушке и грануляции в псевдоожиженном слое продолжают улучшать свойства порошка, в то время как разработки в методах концентрации жидкости улучшают стабильность и снижают расходы на доставку.

По применению: лидерство хлебопекарной промышленности сталкивается с нарушением со стороны напитков

Применения в хлебопекарной и кондитерской промышленности держат 37,78% доли рынка в 2024 году, поскольку полидекстроза служит заменителем сахара, улучшая при этом текстуру и удержание влаги. Сила этого сегмента проистекает из хорошо установленных практик составления рецептур и потребительского принятия хлебобулочных изделий, обогащенных клетчаткой. Молочные продукты представляют второй по величине сегмент применения, с полидекстрозой, обеспечивающей сниженнокалорийные йогурты и мороженое без влияния на текстуру. Продукты готовые к употреблению включают полидекстрозу для продленного срока годности.

Сегмент напитков растет со среднегодовым темпом роста 14,35% до 2030 года, стимулируемый увеличенным спросом на функциональные напитки, нацеленные на здоровье пищеварительной системы и управление весом. Этот рост поддерживается высокой растворимостью полидекстрозы и нейтральным вкусом, обеспечивающими заявления о высоком содержании клетчатки при сохранении вкуса продукта. Мясные продукты остаются меньшим сегментом применения, но показывают потенциал роста в рецептурах переработанного мяса, требующих обогащения клетчаткой. Дополнительные применения в добавках и фармацевтике способствуют расширению рынка и возможностям создания добавленной стоимости.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Европа держит наибольшую долю рынка в 35,43% в 2024 году, стимулируемая строгими регулятивными рамками, поддерживающими научно обоснованные ингредиенты, такие как полидекстроза. Потребители региона, заботящиеся о здоровье, и передовая инфраструктура пищевой переработки обеспечивают широкое принятие в пищевых применениях. Повторная оценка безопасности Европейского агентства по безопасности продуктов питания (EFSA) 2021 года укрепляет доверие производителей, в то время как инициативы по снижению сахара и предпочтения чистой маркировки поддерживают постоянный спрос. Северная Америка держит вторую по величине рыночную позицию, поддерживаемую давним одобрением Управления по контролю за продуктами и лекарствами (FDA) и хорошо определенными правилами пищевых добавок. Регион показывает сильный рост спроса, особенно в премиальных и органических пищевых сегментах, стимулируемый потребительским пониманием преимуществ для здоровья пищеварительной системы.

Азиатско-Тихоокеанский регион демонстрирует наивысший темп роста в 14,51% среднегодового темпа роста до 2030 года, стимулируемый растущими располагаемыми доходами и осведомленностью о здоровье в городских районах. Расширяющийся сектор пищевой переработки Китая и регулятивное принятие создают рыночные возможности, в то время как рост фармацевтической промышленности Индии увеличивает спрос на вспомогательные вещества. Стареющее население Японии и фокус на функциональных продуктах питания поддерживают высокоценные применения полидекстрозы. Несмотря на различающиеся правила в разных странах, успешный выход на рынок обеспечивает доступ к большим потребительским базам с растущей покупательной способностью.

Южная Америка, Ближний Восток и Африка (MEA) показывают многообещающий потенциал роста. Спрос в Южной Америке растет через урбанизацию, осведомленность о здоровье и государственные инициативы в области питания. Расширяющиеся хлебопекарная и напиточная промышленности Бразилии включают полидекстрозу для удовлетворения требований потребителей, заботящихся о здоровье. Оба региона сталкиваются с вызовами в осведомленности потребителей и соблюдении регулятивных требований, требуя целенаправленного образования и стратегических партнерств для развития рынка.

Конкурентная среда

Рынок полидекстрозы демонстрирует умеренную консолидацию, характеризующуюся конкуренцией между многонациональными компаниями и региональными производителями. Лидеры рынка поддерживают конкурентные преимущества через вертикальную интеграцию, охватывающую снабжение сырьем, производство и экспертизу в применении. Основные игроки на рынке включают Tate & Lyle, International Flavors & Fragrances Inc., Cargill, Incorporated, Ingredion Incorporated и Roquette Frères. Компании дифференцируются через принятие технологий, при этом основные игроки инвестируют в автоматизированные лаборатории и передовые перерабатывающие возможности для повышения эффективности разработки продуктов.

Региональные производители конкурируют, сосредотачиваясь на нишевых применениях и используя свою близость к рынку и операционную гибкость. Конкурентная среда продолжает развиваться через стратегические сотрудничества и приобретения. Компании формируют партнерства с дистрибьюторами ингредиентов, производителями продуктов питания и исследовательскими институтами для улучшения своих предложений продуктов и охвата рынка. Экологическая устойчивость стала конкурентным фактором, при этом производители внедряют экологически дружественные производственные процессы и используют возобновляемое сырье для соответствия регулятивным требованиям и потребительским предпочтениям.

Конкуренция усиливается через инновации в настраиваемых решениях полидекстрозы, которые отвечают специфическим диетическим требованиям, включая снижение сахара, здоровье пищеварительной системы и контроль калорий. Компании, которые объединяют технологические возможности, соблюдение регулятивных требований и прочные отношения с клиентами, позиционированы для захвата возможностей роста рынка в этой конкурентной среде.

Лидеры индустрии полидекстрозы

Tate & Lyle PLC

Ingredion Incorporated

International Flavors & Fragrances Inc. (IFF)

Shandong Saigao Group Corporation

Foodchem International Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Июль 2024: IFF объявила о реновации и расширении своего Творческого центра в Шанхае, крупнейшего исследовательского и опытно-конструкторского предприятия компании в Азии. Объект площадью 16 000 квадратных метров интегрирует возможности компании в области ароматизаторов, функциональных ингредиентов, биотехнологий и парфюмерных операций. Расширенное предприятие планируется начать полную работу в августе 2024 года.

- Май 2024: Tate & Lyle завершил расширение своего предприятия в Болераз в Словакии на 25 млн евро для увеличения производства своих не-ГМО растворимых волокон PROMITOR®. Начальная фаза улучшает мощность предприятия для обслуживания европейских и глобальных клиентов при повышении энергоэффективности и операций цепочки поставок.

- Март 2023: Azelis приобрел Gillco Ingredients, специализированного дистрибьютора ингредиентов, расположенного в Сан-Маркосе, Калифорния. Gillco обслуживает примерно 1000 клиентов в сферах хлебопекарной промышленности, напитков, молочной промышленности, кулинарии и нутрицевтики со своим портфолио чистой маркировки и специализированных ингредиентов. Приобретение, запланированное к завершению во втором квартале 2023 года,

Область применения отчета по глобальному рынку полидекстрозы

Глобальный рынок полидекстрозы сегментирован на основе применения и формы. По применению рынок полидекстрозы сегментирован как хлебопекарная и кондитерская промышленность, напитки, йогурты и молочные продукты, и прочие. По форме рынок сегментирован как порошок и жидкость.

| Порошок |

| Жидкость |

| Хлебопекарная и кондитерская промышленность |

| Молочные и молочные продукты |

| Продукты готовые к употреблению |

| Мясные и мясные продукты |

| Напитки |

| Прочие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По форме | Порошок | |

| Жидкость | ||

| По применению | Хлебопекарная и кондитерская промышленность | |

| Молочные и молочные продукты | ||

| Продукты готовые к употреблению | ||

| Мясные и мясные продукты | ||

| Напитки | ||

| Прочие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Какова прогнозируемая стоимость рынка полидекстрозы к 2030 году?

Прогнозируется, что рынок достигнет 807,70 млн долл. США к 2030 году, продвигаясь со среднегодовым темпом роста 13,45% с уровней 2025 года.

Какая форма лидирует на рынке полидекстрозы и почему?

Порошок держит доминирующую долю 74,43% в 2024 году из-за стабильности, более длительного срока годности и более легкого обращения в сухих смесях.

Почему напитки являются самым быстрорастущим применением?

Напитки для здоровья пищеварительной системы и безсахарные газированные напитки предпочитают полидекстрозу за её нейтральный вкус и высокую растворимость, продвигая сегмент со среднегодовым темпом роста 14,35% до 2030 года.

Какой регион предлагает самые быстрые перспективы роста?

Азиатско-Тихоокеанский регион готов расти со среднегодовым темпом роста 14,51% к 2030 году, стимулируемый растущими располагаемыми доходами, регулятивными одобрениями и расширяющейся осведомленностью о функциональных продуктах питания.

Последнее обновление страницы: