Размер и доля рынка пациентских порталов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

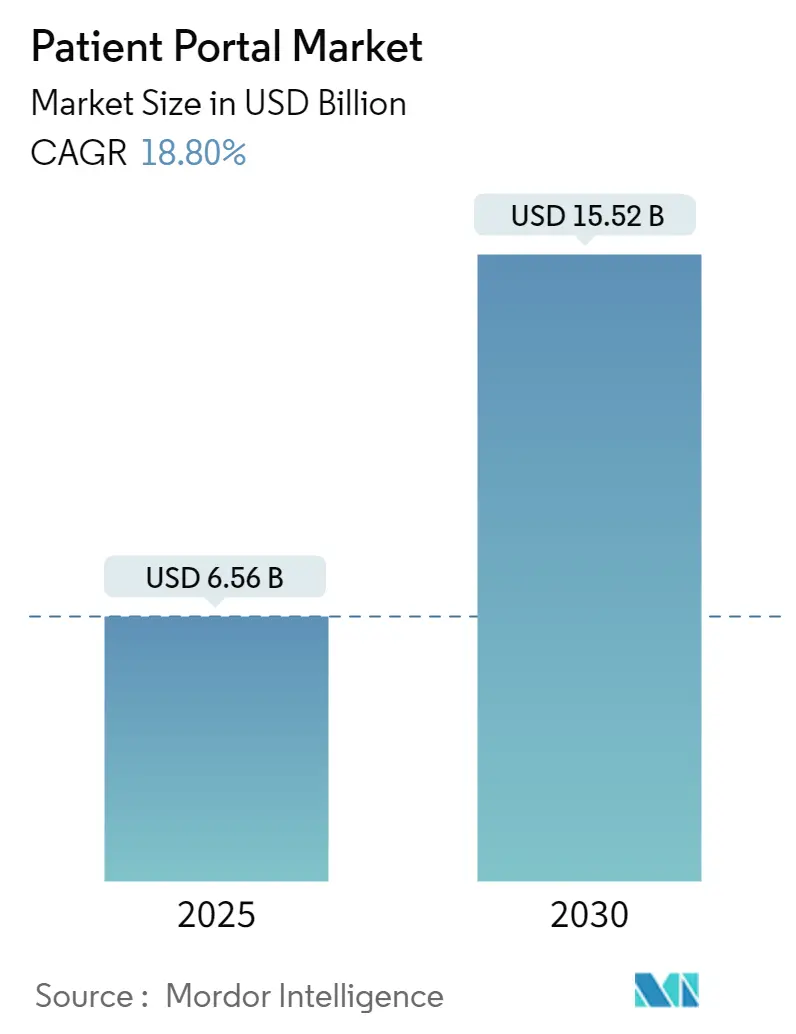

| Размер Рынка (2025) | 6.56 Миллиардов долларов США |

| Размер Рынка (2030) | 15.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка пациентских порталов от Mordor Intelligence

Размер рынка пациентских порталов составил 6,56 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 15,52 миллиарда долларов США к 2030 году, регистрируя среднегодовой темп роста 18,8% в течение прогнозируемого периода. Такой резкий рост свидетельствует о том, как федеральные мандаты на обмен данными на основе FHIR, быстрая миграция в облако и сильный потребительский спрос на доступ к услугам самообслуживания объединились, чтобы сделать рынок пациентских порталов важной основой стратегии цифрового здравоохранения. Интегрированные порталы остаются выбором по умолчанию для крупных систем здравоохранения, поскольку они беспрепятственно синхронизируются с корпоративными электронными медицинскими картами (ЭМК), в то время как облачная доставка обеспечивает эластичные вычисления и встроенный ИИ, который все больше требуют как поставщики услуг, так и плательщики. Увеличение венчурного финансирования в Азиатско-Тихоокеанском регионе, появление торговых площадок плагинов FHIR и растущие стимулы для возмещения расходов на основе стоимости еще больше ускоряют внедрение. С другой стороны, кибератаки, попадающие в заголовки новостей, постоянные пробелы в цифровой грамотности пожилых людей и растущие рабочие нагрузки в почтовых ящиках клиницистов создают реальные препятствия, которые поставщики технологий должны смягчить, если рынок пациентских порталов хочет сохранить импульс.

Ключевые выводы отчета

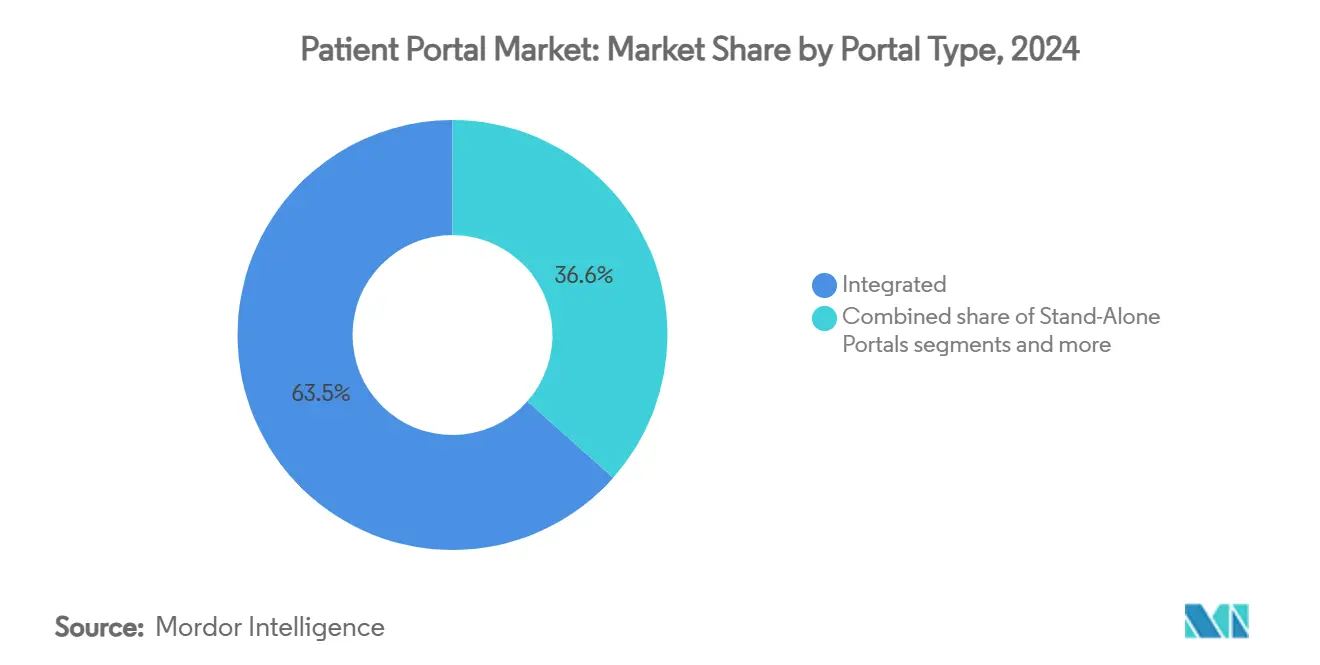

По типу портала интегрированные решения захватили 63,45% доли рынка пациентских порталов в 2024 году, в то время как автономные порталы, по прогнозам, будут расширяться со среднегодовым темпом роста 19,94% до 2030 года.

По режиму развертывания веб/локальные платформы составили 58,90% размера рынка пациентских порталов в 2024 году, в то время как облачные решения развиваются со среднегодовым темпом роста 20,17%.

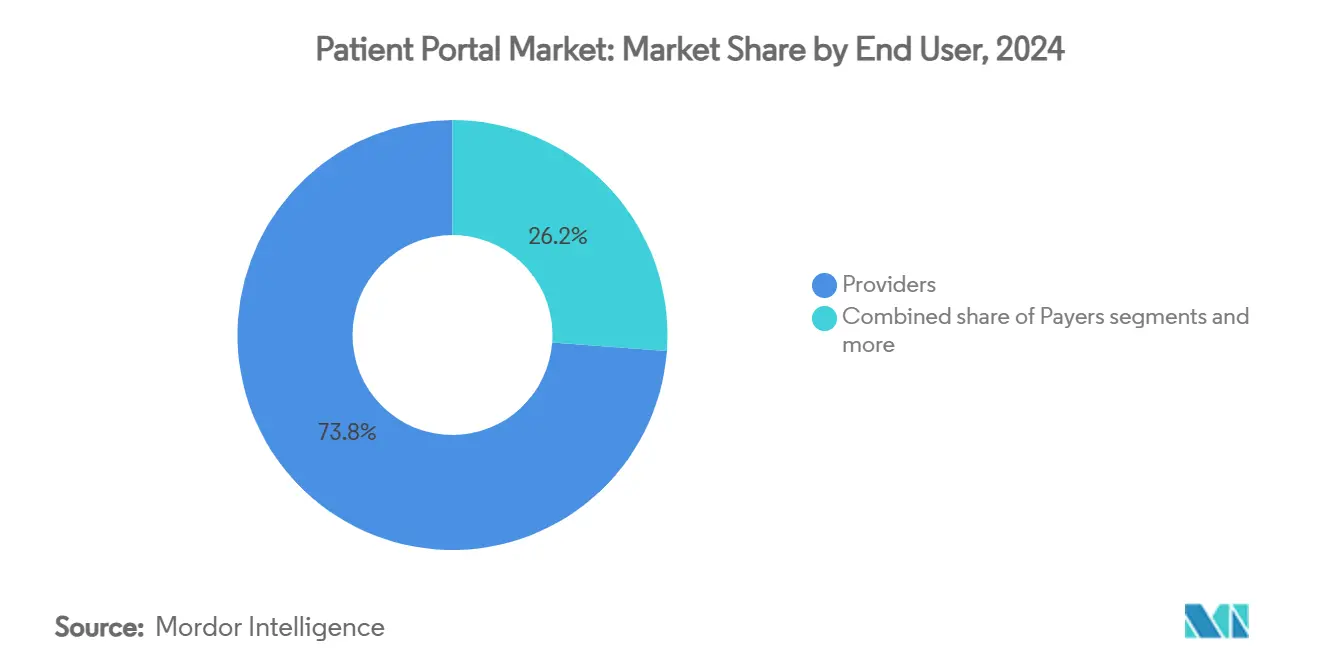

По конечным пользователям организации-поставщики услуг удерживали 73,82% размера рынка пациентских порталов в 2024 году; плательщики представляют самый быстрорастущий сегмент со среднегодовым темпом роста 20,06% до 2030 года.

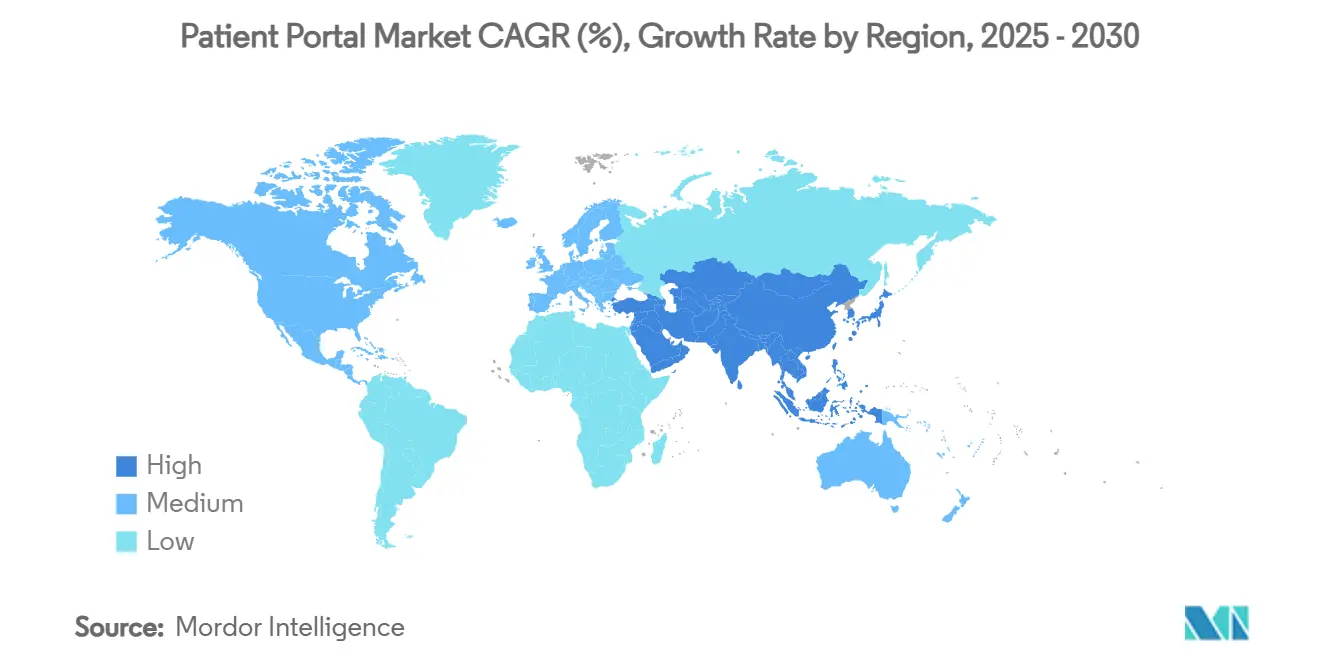

По географии Северная Америка лидировала с долей доходов 46,23% в 2024 году, в то время как Азиатско-Тихоокеанский регион настроен на рост со среднегодовым темпом роста 20,29% в тот же период.

Глобальные тенденции и аналитика рынка пациентских порталов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Федеральные мандаты по интероперабельности и осмысленному использованию | +4.2% | Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Растущий потребительский спрос на доступ к цифровому входу | +3.8% | Глобальный | Краткосрочный (≤ 2 лет) |

| Быстрый переход к облачным экосистемам ЭМК | +3.1% | Глобальный, с ранними достижениями в Северной Америке, АТР | Среднесрочный (2-4 года) |

| Стимулы по возмещению для моделей оказания помощи на основе стоимости | +2.9% | Основа Северной Америки, распространение на ЕС | Долгосрочный (≥ 4 лет) |

| Гиперперсонализированные образовательные модули на основе ИИ | +2.4% | Основа Северной Америки и АТР | Среднесрочный (2-4 года) |

| Импульс торговой площадки приложений-'плагинов' с поддержкой FHIR | +1.8% | Глобальный | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Федеральные мандаты по интероперабельности и осмысленному использованию

Сертифицированные разработчики API были обязаны опубликовать базовые URL-адреса FHIR к 31 декабря 2024 года, предоставив пациентам прямой электронный доступ к их данным без особых усилий. График оплаты врачей Medicare 2025 года связывает стимулирующие выплаты с измеримым взаимодействием через портал, превращая соблюдение требований в рычаг получения дохода для поставщиков услуг. Между тем, федеральные агентства взяли на себя обязательство создать единую экосистему FHIR к 2026 году, которая упростит межсистемный обмен данными и повысит ожидания пользователей. Хотя 90% американских систем обмена медицинской информацией передают файлы CDA, менее 40% соответствуют требованиям USCDI, оставляя большие возможности для стандартизации. По мере ужесточения штрафов и расширения бонусных фондов больницы отдают приоритет интегрированным решениям, которые удовлетворяют аудиторов и открывают качественные бонусы, усиливая рост на рынке пациентских порталов.

Растущий потребительский спрос на доступ к цифровому входу

Национальный опрос показал, что 61,3% взрослых получали доступ к порталу в 2022 году, резко увеличившись с допандемийного уровня. Три четверти пациентов теперь считают, что цифровые инструменты улучшают их опыт получения помощи, побуждая поставщиков услуг встраивать чат-ботов, самопланирование и персонализированный контент в свои платформы. Исследование аптек показало, что 81% клиентов используют цифровые каналы, а 90% чувствуют, что связанный опыт повышает качество помощи. В 2025 году неспособность соответствовать этим ожиданиям угрожает лояльности пациентов, помещая передовые порталы в центр конкурентного позиционирования на рынке пациентских порталов.

Быстрый переход к облачным экосистемам ЭМК

Организации здравоохранения теперь тратят в среднем 38 миллионов долларов США в год на облачные сервисы, при этом 72% руководителей выражают удовлетворение результатами. Новая ЭМК Oracle на основе ИИ, построенная на Oracle Cloud Infrastructure, демонстрирует, как гиперскейловые среды обеспечивают голосовые команды, аналитику в реальном времени и бесшовную масштабируемость. Облачные платформы также интегрируют потоки удаленного мониторинга и архивы видео телездравоохранения без обширного локального оборудования. Тем не менее, правила суверенитета данных удерживают многие крупные сети в гибридном режиме, гарантируя параллельный спрос как на облачные, так и на веб/локальные порталы, которые совместно укрепляют рынок пациентских порталов.

Стимулы по возмещению для моделей оказания помощи на основе стоимости

График оплаты врачей 2025 года ввел предоплаченные варианты разделения экономии, которые финансируют технологии для повышения вовлеченности в недостаточно обслуживаемых сообществах. Организации ответственной помощи зарабатывают более высокие контрольные показатели, демонстрируя взаимодействие, управляемое порталом, и закрытие пробелов в помощи, предоставляя больницам финансовое обоснование для улучшения пользовательского опыта. Частные плательщики отражают этот сдвиг, вознаграждая асинхронные сообщения при документировании в сертифицированных порталах. По мере созревания этих стимулов надежные метрики вовлеченности становятся неподлежащими обсуждению, еще теснее вплетая рынок пациентских порталов в рабочие процессы возмещения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Утечки кибербезопасности и конфиденциальности | -2.8% | Глобальный | Краткосрочный (≤ 2 лет) |

| Низкая цифровая/медицинская грамотность в пожилых когортах | -1.9% | Глобальный, с более высоким воздействием в сельских районах | Долгосрочный (≥ 4 лет) |

| Выгорание клиницистов от перегрузки сообщениями | -1.4% | Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Несогласованное возмещение за асинхронные визиты | -1.1% | Основа Северной Америки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Утечки кибербезопасности и конфиденциальности

Кибератака на Change Healthcare в 2024 году скомпрометировала 100 миллионов человек и вынудила выплатить выкуп в размере 22 миллиона долларов США, выявив уязвимости в сторонних платформах выставления счетов. Утечка данных CMS, затронувшая почти 950 000 записей через программное обеспечение MOVEit, подчеркнула риск цепочки поставок. Сорок процентов поставщиков услуг развертывают угрозо-аналитические системы на основе ИИ к 2025 году, но любая новая утечка может охладить внедрение среди пользователей, заботящихся о конфиденциальности. Обеспечение безопасности конечных точек данных остается ограничивающим фактором для устойчивого расширения рынка пациентских порталов.

Низкая цифровая/медицинская грамотность в пожилых когортах

Качественные исследования называют техническую тревожность, физические нарушения и ограниченную самоэффективность основными барьерами, с которыми сталкиваются пожилые взрослые. Хотя 76% американцев в возрасте 50+ имеют хотя бы одну учетную запись, использование отстает среди мужчин и латиноамериканских пожилых людей. Поставщики отвечают увеличенными шрифтами, прокси-входами для опекунов и голосовыми интерфейсами, однако неравный доступ сохраняется, сдерживая долгосрочную траекторию рынка пациентских порталов.

Сегментный анализ

По типу портала: интегрированные решения стимулируют консолидацию рынка

Интегрированные предложения захватили 63,45% доли размера рынка пациентских порталов в 2024 году, поскольку системы здравоохранения тяготели к экосистемам единого поставщика, которые минимизируют проблемы с интерфейсом. Расширение Epic на 176 учреждений и 29 399 коек в течение года служит примером этой гравитационной притягательности. Автономные порталы, хотя и меньшие по охвату, демонстрируют устойчивый среднегодовой темп роста 19,94%, заполняя специализированные потребности, такие как рабочие процессы поведенческого здравоохранения и прямые телеконсультационные центры для потребителей. В течение следующих пяти лет интегрированные действующие компании углубят функциональность ИИ, в то время как автономные будут делать упор на гибкие развертывания и нишевые модули, поддерживая параллельные потоки спроса внутри рынка пациентских порталов.

Крупные академические медицинские центры полагаются на интегрированные порталы для удовлетворения строгих аудитов интероперабельности, в то время как общественные клиники часто принимают модульные автономные решения, чтобы избежать дорогостоящих миграций. Такая бифуркация поощряет здоровую конкуренцию, подталкивая оба уровня к быстрой итерации и обеспечивая высокую скорость функций на рынке пациентских порталов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По режиму развертывания: миграция в облако ускоряется несмотря на доминирование локального размещения

Веб/локальные установки контролировали 58,90% доли рынка пациентских порталов в 2024 году, отражая вложенные инвестиции в центры обработки данных и менталитет локального контроля. Тем не менее, облачные порталы мчатся вперед со среднегодовым темпом роста 20,17% благодаря подписной модели ценообразования, эластичным вычислениям и мгновенным обновлениям ИИ. ЭМК Oracle с голосовым управлением доказывает, что передовая функциональность масштабируется легче в средах публичного облака. Гибридные архитектуры будут преобладать, поскольку крупные сети поэтапно проводят миграции в течение нескольких бюджетных циклов, позволяя обеим моделям доставки сосуществовать и обогащая конкурентную текстуру рынка пациентских порталов.

Небольшие практики ценят готовые облачные порталы, которые обходят капитальные расходы, в то время как детские больницы могут хранить чувствительные геномные наборы данных локально, иллюстрируя нюансированный расчет рисков, формирующий выбор развертывания. Поставщики, способные обеспечить бесшовный гибридный опыт, будут лучше всего позиционированы для захвата дополнительной доли.

По конечному пользователю: доминирование поставщиков сталкивается с разрушением сегмента плательщиков

Поставщики представляли 73,82% размера рынка пациентских порталов в 2024 году, движимые соблюдением требований осмысленного использования и повседневными клиническими рабочими процессами, которые зависят от подключения к ЭМК. Тем не менее, порталы плательщиков ускоряются со среднегодовым темпом роста 20,06%, поскольку страховщики развертывают самообслуживающиеся оценщики затрат и предупреждения о приверженности медикаментам. Розничные аптеки и клиники на базе продуктовых магазинов используют программы лояльности для направления клиентов в фирменные порталы, дополнительно диверсифицируя спрос. Эти тенденции подразумевают, что гегемония поставщиков будет постепенно смягчаться, позволяя плательщикам оказывать большее влияние на дорожные карты функций и стандарты в рамках рынка пациентских порталов.

Больницы заключают многолетние соглашения, требующие строгих гарантий безотказности, в то время как плательщики часто предпочитают более легкие, API-центричные порталы, которые объединяют данные о претензиях со стимулами для оздоровления. Этот контраст питает продолжающиеся битвы дифференциации среди поставщиков платформ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Доминирование Северной Америки проистекает из обязательных правил интероперабельности, высокого использования смартфонов и надежного облачного подключения, поддерживая 46,23% доли рынка пациентских порталов в 2024 году. Соединенные Штаты конкретно турбонаддувом разгоняют внедрение через расширенные первичные платежи Medicare, которые финансово вознаграждают задокументированное взаимодействие через портал. Канада и Мексика дополняют региональный рост национальными стратегиями электронного здравоохранения и трансграничными партнерствами поставщиков, которые расширяют интегрированные развертывания. Конкурентное соперничество остается интенсивным, поскольку Epic укрепляет функции голосового помощника, а Oracle объединяет облачные кредиты для привлечения систем здравоохранения, однако нишевые игроки все еще выигрывают специализированные клиники, предлагая легкие, сфокусированные порталы.

Азиатско-Тихоокеанский регион является самым быстрым восходящим с прогнозируемым среднегодовым темпом роста 20,29%, поддерживаемый правительственными грантами на цифровизацию, растущими ожиданиями среднего класса и агрессивным расширением мобильных сетей. Индонезия, Таиланд и Вьетнам получают заметное частное финансирование - Halodoc привлек 100 миллионов долларов США, а Doctor Anywhere привлек 40,8 миллиона долларов США в 2024 году - для создания региональных приложений переднего плана. Национальная платформа медицинской информации Китая связывает провинциальные больницы с триажем чат-ботов ИИ, в то время как индийская цифровая миссия Ayushman Bharat выдает личные медицинские идентификаторы, которые беспрепятственно интегрируются с порталами частного сектора. Эти инициативы питают надежную воронку развития, которая возвышает рынок пациентских порталов по всему континенту, несмотря на пробелы в инфраструктуре в сельских карманах.

Европа регистрирует устойчивый рост, подкрепленный механизмами согласия, соответствующими GDPR, которые повышают доверие пациентов к цифровому обмену данными. Электронная медицинская карта Германии, расширение NHS App Великобритании и Mon Espace Santé Франции - все направляют бюджетные ассигнования на обновления порталов с многоязычным контентом и интегрированными аптечными услугами. Южноамериканские рынки отстают, но выигрывают от расширения законодательства о телездравоохранении в Бразилии и Аргентине, в то время как Ближний Восток - особенно государства Совета сотрудничества арабских государств Персидского залива - выделяет суверенные фонды на готовые к облаку больничные кампусы с двуязычными порталами. Коллективно глобальная мозаика обеспечивает, что ни одно единичное политическое нарушение не может сорвать более широкую траекторию рынка пациентских порталов.

Конкурентная среда

Рынок пациентских порталов склоняется к умеренной консолидации. Epic Systems и Oracle Health коллективно обслуживают более половины лицензированных больничных коек в США, превращая масштаб во влияние на реализацию FHIR и стандарты ИИ. Развертывание Epic более 100 функций ИИ - от автоматического обновления рецептов до обобщенных радиологических писем - закрепляет его блокировку для крупных корпоративных клиентов. Oracle противодействует ЭМК с голосовыми командами, которая интегрируется в его облачный стек, надеясь привлечь миграции через объединенные скидки IaaS.

Поставщики среднего уровня преследуют целевые ниши. MEDITECH дебютирует с текстовыми сообщениями в реальном времени и социальными направлениями в 2025 году для захвата общественных больниц, ищущих более легкие отпечатки. NextGen нацеливается на амбулаторные группы со встроенными проверками права плательщика, в то время как eClinicalWorks интегрирует диктовку Sunoh.ai для снижения трения при ведении карт. Покупка WebMD Healthwise в 2024 году и соглашение Health Catalyst в 2025 году о приобретении Upfront Healthcare подчеркивают путь консолидации, направленный на укрепление модулей образования и активации пациентов.

Стартапы процветают на возможностях белых пространств, предлагая проверки симптомов ИИ, удобные для пожилых слои пользовательского интерфейса или региональные языковые пакеты. Многие прикручиваются к существующим платформам через плагины на основе FHIR, позиционируя себя как цели поглощения, как только они демонстрируют тягу. Конкурентная интенсивность все больше поворачивается к демонстрируемым результатам ИИ, безопасной производительности облачного масштаба и способности доказать возврат инвестиций в рамках контрактов оказания помощи на основе стоимости - факторы, которые будут формировать лидерство на рынке пациентских порталов до 2030 года.

Лидеры отрасли пациентских порталов

Allscripts Healthcare Solutions Inc.

McKesson Corporation

CureMD Healthcare

Athenahealth, Inc.

Oracle (Cerner Corporation)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Health Catalyst согласился приобрести Upfront Healthcare Services для улучшения возможностей активации пациентов и персонализированного охвата

- Декабрь 2024: MEDITECH объявил о редизайне портала на 2025 год с функциями текстовых сообщений в реальном времени и интегрированными социальными направлениями

Масштаб глобального отчета по рынку пациентских порталов

Пациентский портал - это веб-ориентированная точка доступа, которая связана с системами электронных медицинских карт (ЭМК) и ориентирована на доступ пациентов к этим медицинским записям. Пациенты могут делиться своей медицинской информацией и общаться удаленно. Они позволяют пациентам изучать различные точки данных. Некоторые порталы позволяют пациентам проверять данные истории болезни и просматривать демографическую информацию.

Рынок пациентских порталов сегментирован по порталу (интегрированный пациентский портал и автономный пациентский портал), режиму развертывания (облачное и локальное и веб-ориентированное), конечному пользователю (больницы и клиники, аптеки и другие конечные пользователи) и географии (Северная Америка (Соединенные Штаты, Канада и Мексика), Европа (Великобритания, Германия, Франция, Италия, Испания и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, Южная Корея и остальная часть Азиатско-Тихоокеанского региона), Ближний Восток и Африка (ССЗ, Южная Африка и остальная часть Ближнего Востока и Африки) и Южная Америка (Бразилия, Аргентина и остальная часть Южной Америки)). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Интегрированные порталы |

| Автономные порталы |

| Веб / локальное |

| Облачное |

| Поставщики (больницы, клиники, ИДС) |

| Плательщики |

| Аптеки и розничное здравоохранение |

| Физические лица / прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу портала | Интегрированные порталы | |

| Автономные порталы | ||

| По режиму развертывания | Веб / локальное | |

| Облачное | ||

| По конечному пользователю | Поставщики (больницы, клиники, ИДС) | |

| Плательщики | ||

| Аптеки и розничное здравоохранение | ||

| Физические лица / прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каким будет размер рынка пациентских порталов к 2030 году?

По прогнозам, размер рынка пациентских порталов достигнет 15,52 миллиарда долларов США к 2030 году, поднявшись с 6,56 миллиарда долларов США в 2025 году при среднегодовом темпе роста 18,8%.

Какой тип портала имеет наибольшую долю сегодня?

Интегрированные решения лидировали с долей рынка пациентских порталов 63,45% в 2024 году, поскольку они подключаются напрямую к корпоративным ЭМК.

Почему облачные порталы набирают популярность?

Облачные развертывания растут на 20,17% ежегодно, поскольку они предлагают эластичное масштабирование, более быстрые обновления и встроенные сервисы ИИ, недоступные для многих локальных стеков.

Какой регион показывает самый быстрый рост?

Азиатско-Тихоокеанский регион демонстрирует наивысший среднегодовой темп роста 20,29%, подпитываемый правительственными грантами на цифровизацию и венчурным финансированием на рынках, таких как Юго-Восточная Азия.

Как кибератаки формируют приоритеты поставщиков?

Громкие атаки, такие как взлом Change Healthcare, подталкивают поставщиков к дизайну с нулевым доверием и обнаружению угроз на основе ИИ для сохранения импульса внедрения.

Какие компании наиболее активны в инновациях порталов с поддержкой ИИ?

Epic добавил более 100 функций ИИ в MyChart, а Oracle запустил ЭМК с голосовым управлением, устанавливая эталоны для интеллектуального взаимодействия с пациентами.

Последнее обновление страницы: