Размер и доля рынка Вендор-нейтральный архив и пак

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.59 Миллиардов долларов США |

| Размер Рынка (2030) | 6.61 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.55% CAGR |

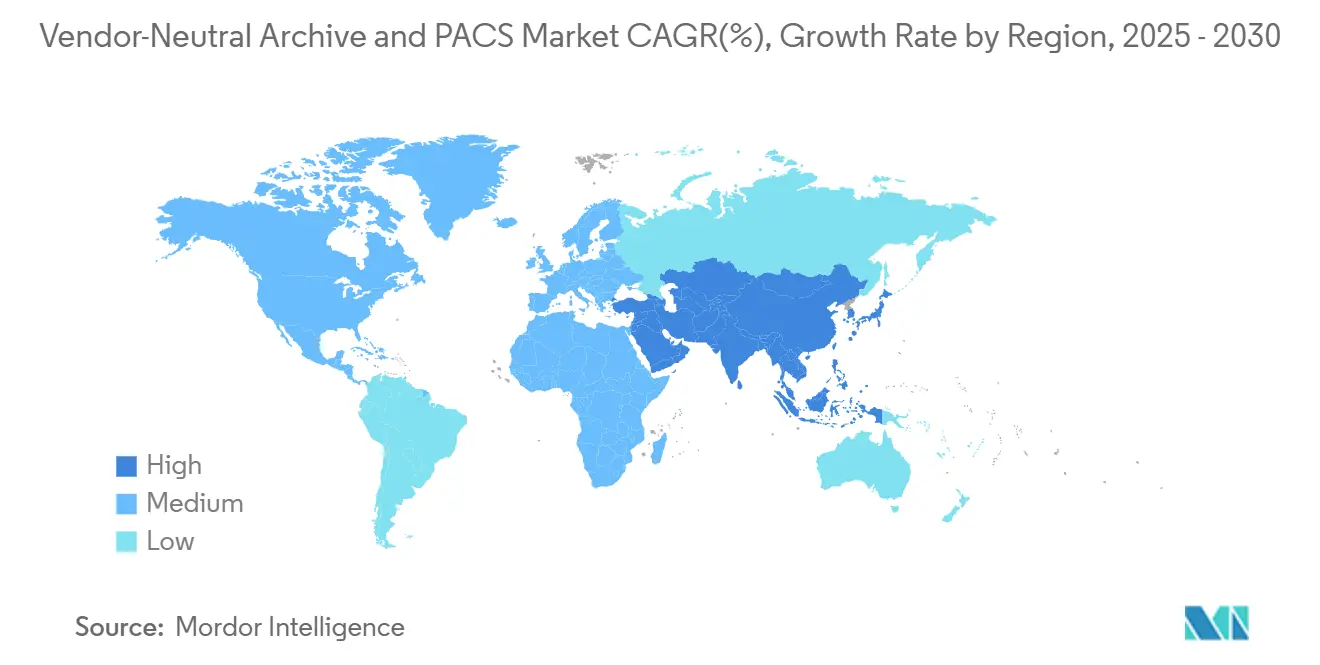

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

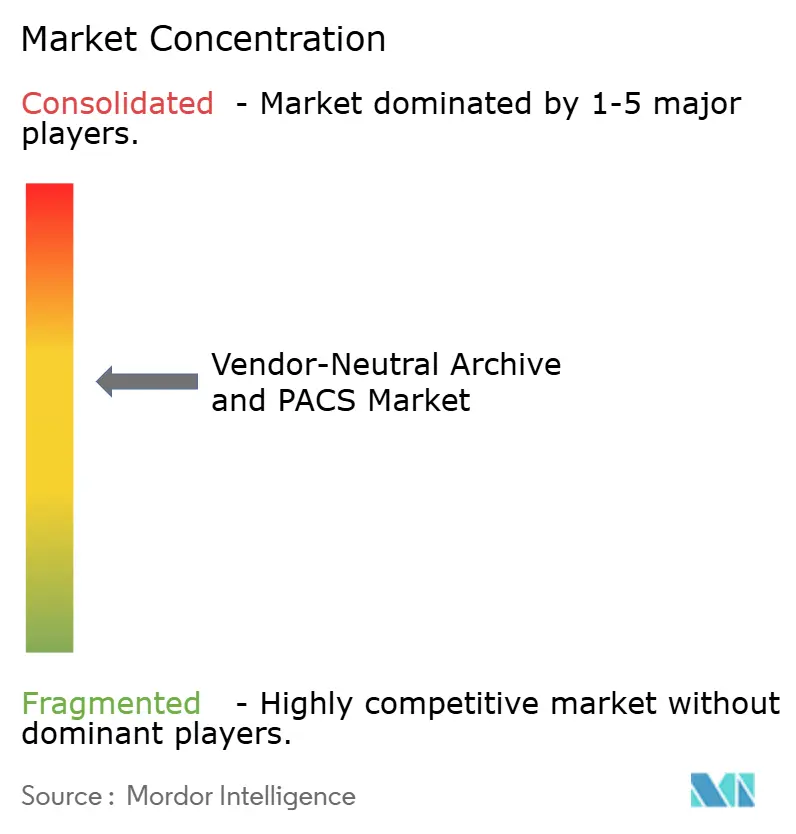

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Вендор-нейтральный архив и пак от Mordor интеллект

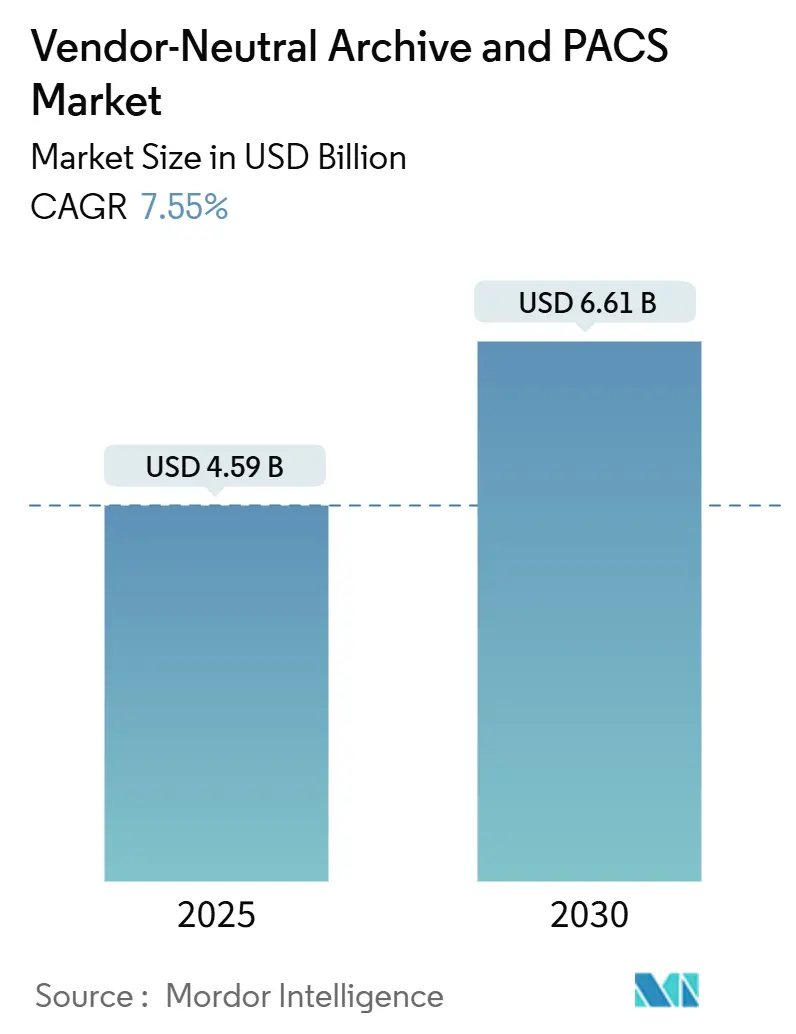

Размер рынка Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак) достиг 4,59 млрд долларов США в 2025 году и, по прогнозам, вырастет до 6,61 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 7,55%. Сильный импульс возникает от ускорения объемов визуализации, более строгих требований конфиденциальности и решительного перехода к совместимым, облачным экосистемам визуализации. Поставщики отказываются от ведомственных изолированных систем в пользу корпоративных платформ, которые обслуживают радиологию, кардиологию, патологию и ортопедию, тем самым унифицируя управление изображениями и аналитику. Конкурентная интенсивность усиливается консолидационными сделками, такими как покупка RadNet компании iCAD за 103 млн долларов США и долгосрочное партнерство GE Здравоохранение с Sutter здоровье по визуализации более чем на 300 объектах, подчеркивая поворот отрасли к комплексным корпоративным наборам визуализации, а не к точечным продуктам. Продолжающееся внедрение облачных развертываний, обещающих экономию затрат на 30%, рост требований кибербезопасности с нулевым доверием и более 1000 одобренных FDA инструментов ИИ, встроенных в рабочие процессы визуализации, в совокупности поддерживают будущий рост рынка Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак).[1]здоровье визуализация, "FDA has approved Над 1,000 клинический ИИ приложения, with most aimed at радиология," healthimaging.com

Ключевые выводы отчета

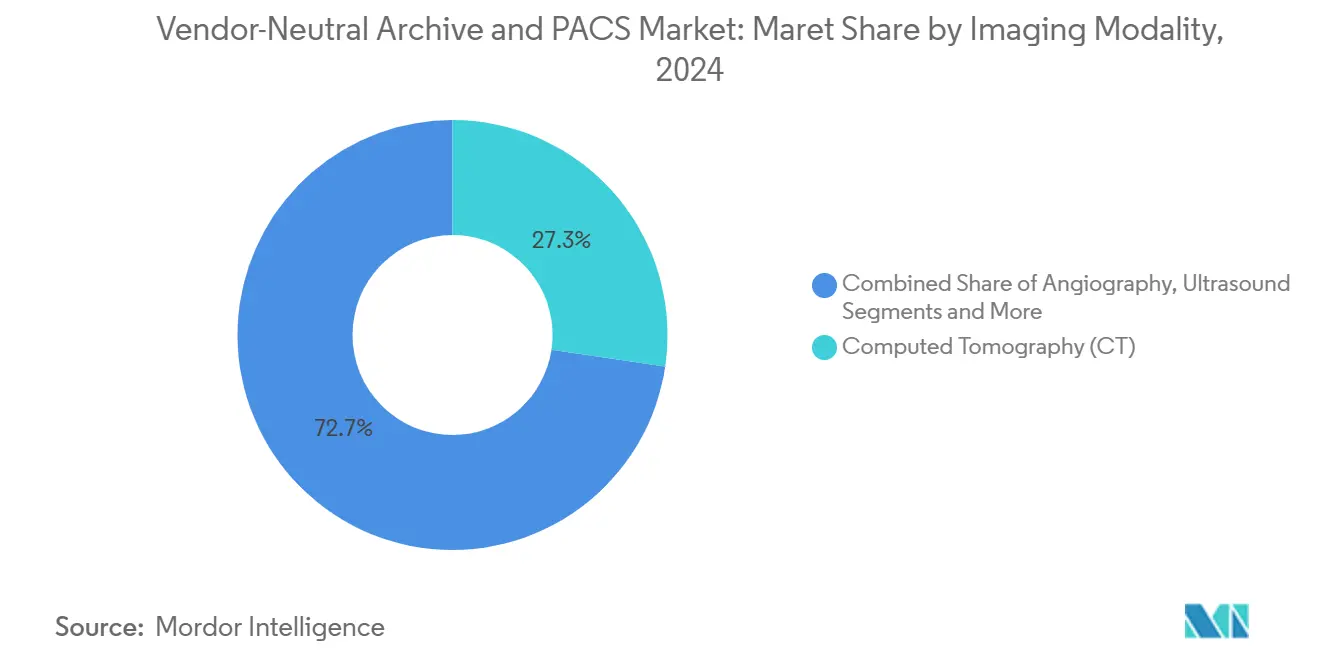

- По модальности визуализации КТ лидировала с 27,34% доли рынка Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак) в 2024 году, в то время как ультразвук, по прогнозам, будет расширяться со среднегодовым темпом роста 10,16% до 2030 года.

- По компонентам программное обеспечение составило 39,45% размера рынка Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак) в 2024 году; услуги демонстрируют самый быстрый рост на уровне 9,67% среднегодового темпа роста до 2030 года.

- По типу системы пак занимали 64,23% доли размера рынка Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак) в 2024 году, тогда как программное обеспечение вна, по прогнозам, вырастет со среднегодовым темпом роста 11,23%.

- По способу доставки локальные развертывания контролировали 51,12% доли в 2024 году, но облачные модели демонстрируют среднегодовой темп роста 11,57% до 2030 года.

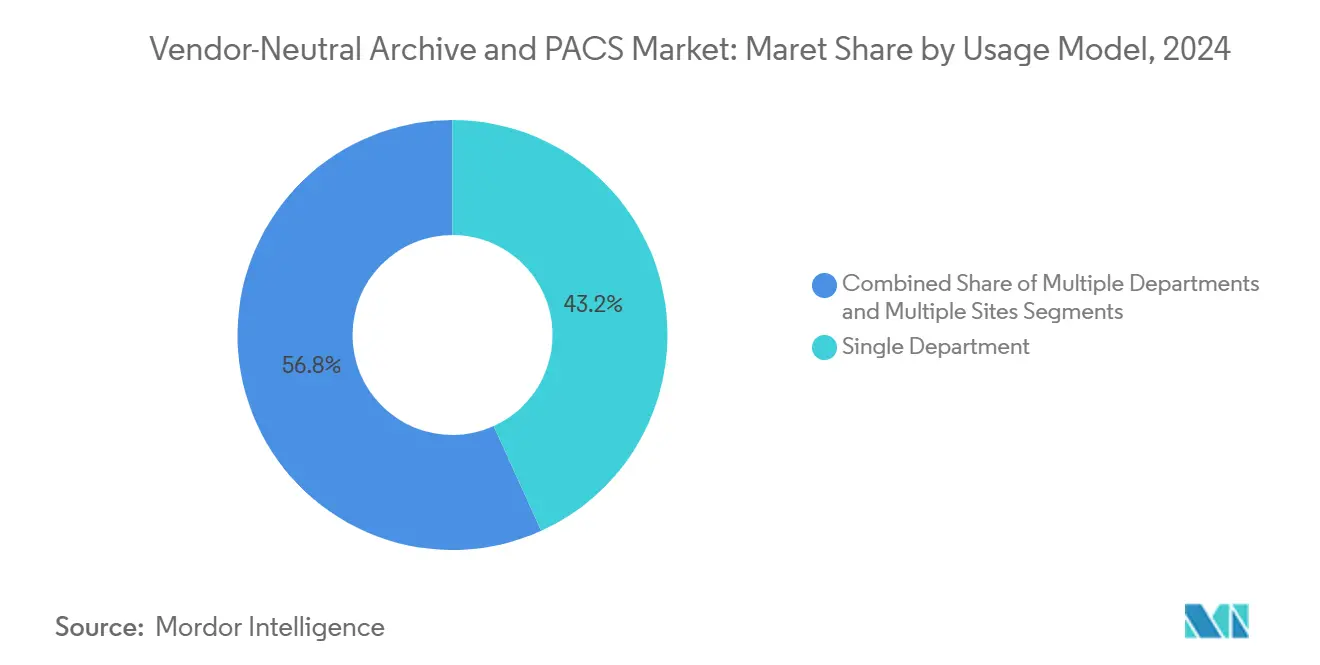

- По модели использования настройки единого отдела представляли 43,23% выручки в 2024 году; развертывания в многосайтовых системах здравоохранения развиваются со среднегодовым темпом роста 10,61%.

- По конечным пользователям больницы захватили 42,31% доли в 2024 году, в то время как диагностические центры визуализации растут быстрее всего со среднегодовым темпом роста 9,78%.

- По географии Северная Америка командовала 43,78% доли в 2024 году, тогда как Азиатско-Тихоокеанский регион демонстрирует самый высокий среднегодовой темп роста 9,34% до 2030 года.

Глобальные тенденции и аналитика рынка Вендор-нейтральный архив и пак

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Универсальное архивирование медицинских изображений | +1.8% | Глобально (наиболее сильно в Северной Америке и ЕС) | Средний срок (2-4 года) |

| Снижение стоимости облачного и локального хранения | +1.5% | Глобально (быстрее всего в АТЭС) | Короткий срок (≤ 2 лет) |

| Глубокая интеграция с электронными медицинскими картами | +1.2% | Северная Америка и ЕС, расширение в АТЭС | Средний срок (2-4 года) |

| Рост объемов визуализации и модальности высокого разрешения | +1.0% | Глобально (наиболее высоко в АТЭС) | Длительный срок (≥ 4 лет) |

| Спрос ИИ/МО на продольные репозитории изображений | +0.8% | Северная Америка и ЕС, распространяется глобально | Длительный срок (≥ 4 лет) |

| Давление киберстрахования на неизменяемые вна с нулевым доверием | +0.7% | Глобально (наиболее сильно в Северной Америке) | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на универсальное архивирование медицинских изображений

Системы здравоохранения заменяют ведомственные изолированные системы корпоративными архивами, которые размещают радиологические, кардиологические, патологические и ортопедические изображения на единой основе. Миграция позволяет клиницистам просматривать полные продольные истории визуализации внутри своего рабочего процесса, устраняя диагностические слепые зоны и улучшая координацию ухода. Поставщики, такие как Sectra и Hyland, продвигают свои наборы вна как "пиксельные ЭМК", поскольку они выравнивают изображения с клиническими данными в режиме реального времени. Возмещение, основанное на ценности, дополнительно вознаграждает эту консолидацию, делая рынок Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак) краеугольным камнем для точного ухода, основанного на данных.

Снижение стоимости хранения данных (облачное и локальное)

Облачная экономика позволяет поставщикам снизить совокупную стоимость владения визуализацией на 30%, получая при этом эластичные мощности для все более крупных исследований. Автоматизированные политики жизненного цикла перемещают более старые исследования в более дешевые холодные уровни, не нарушая скорость извлечения, помогая общественным больницам и сельским клиникам принимать корпоративные возможности, когда-то ограниченные академическими центрами. Развивающиеся рынки полностью обходят устаревшее оборудование, усиливая облачный импульс на рынке Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак).

Высокоуровневая интеграция с электронными медицинскими картами

Современные вна обмениваются данными через HL7 FHIR, позволяя изображениям, отчетам и аналитике ИИ появляться непосредственно внутри интерфейса ЭМК. Правило безопасности HIPAA 2025 года увеличивает давление на совместимые, но безопасные конструкции, а платежные модели CMS благоприятствуют скоординированному уходу, который зависит от бесшовного потока данных. Эти силы усиливают конвергенцию ЭМК-вна, поддерживая рынок Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак) на восходящей траектории.

Наборы данных для обучения ИИ/МО требуют больших продольных репозиториев изображений

Больницы рассматривают свои архивы как стратегические активы ИИ. Комплексные исторические изображения обеспечивают собственные алгоритмы, которые повышают диагностическую точность и операционную эффективность.[2]Vishwanatha M. Rao, Michael Hla, "мультимодальный generative ИИ для медицинский изображение interpretation," nature.com вна теперь объединяют деидентификацию, федеративное обучение и инструменты курирования наборов данных, делая их основой для разработки ИИ в здравоохранении и усиливая рост рынка Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак).

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные затраты на миграцию и интеграцию | −1.2% | Глобально (наиболее сложно для провайдеров среднего размера) | Короткий срок (≤ 2 лет) |

| Длинный жизненный цикл продукта замедляет продажи замещения | −0.8% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Проприетарное сопоставление метаданных повышает риск привязки к поставщику | −0.6% | Глобально, многопоставщические сайты | Средний срок (2-4 года) |

| Непредсказуемые сборы за исходящий облачный трафик препятствуют внедрению облачных вна | −0.4% | Глобально, чувствительные к стоимости рынки | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на миграцию и интеграцию

Переход от устаревших пак к полностью облачному вна может потребовать многолетних программ стоимостью в несколько миллионов долларов. Организации должны запускать двойные системы, переобучать персонал и перепроектировать рабочие процессы, растягивая ИТ-бюджеты. Однако задокументированные случаи показывают пятилетнюю экономию в 3 миллиона долларов США для крупных детских больниц и немедленное сокращение на 700 000 долларов США в сетях для взрослых после запуска. Хотя первоначальные расходы замедляют заказы, долгосрочная окупаемость поддерживает участие в рынке Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак).

Длинный жизненный цикл продукта замедляет продажи замещения

Больницы часто эксплуатируют системы визуализации 10-15 лет, откладывая новые покупки даже при быстром развитии предложений ИИ и облачных технологий. Поставщики теперь продвигают подписочное ценообразование и поэтапные пути миграции, которые позволяют постепенные обновления без разрушительного подхода "вырвать и заменить", частично смягчая торможение рынка Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак).

Сегментный анализ

По модальности визуализации: доминирование КТ на фоне роста ультразвука

КТ захватила 27,34% рынка Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак) в 2024 году, благодаря своей универсальной роли в сортировке инсульта, оценке травм и стадировании онкологии. Высокая пропускная способность модальности транслируется в стабильный рост архива, усиливая общее расширение рынка Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак). Ультразвук, получающий выгоду от портативных устройств и руководства с помощью ИИ, демонстрирует среднегодовой темп роста 10,16%, что открывает новые возможности в первичной помощи и удаленных условиях.

Спрос на данные МРТ и ПЭТ - богатые многопоследовательными реконструкциями - создает строгие потребности в хранении и извлечении, лучше всего удовлетворяемые масштабируемыми вна. Рабочие нагрузки маммографии также интенсифицируются по мере получения одобрения FDA ИИ для прогнозирования рисков, побуждая больше учреждений принимать продольные репозитории визуализации груди. Ангиография вносит стабильные объемы, связанные с ростом интервенционной кардиологии, завершая разнообразие модальностей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: лидерство программного обеспечения с ускорением услуг

Программное обеспечение владело 39,45% размера рынка Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак) в 2024 году благодаря гибким, облачным кодовым базам, которые добавляют функции ИИ и кибербезопасности через push-обновления. Услуги растут быстрее всего со среднегодовым темпом роста 9,67%, поскольку миграции, управляемый хостинг и круглосуточный мониторинг становятся обязательными для соответствия и времени безотказной работы. Спрос на оборудование сохраняется для пограничных кешей в чувствительных к задержкам настройках катетерных лабораторий или операционных, однако его доля постепенно сужается.

Консультационные службы по внедрению взимают премиальные ставки, поскольку они организуют извлечение данных, валидацию и переключения без простоя. Управляемые услуги привлекают общественные больницы с ограниченными ресурсами, которые предпочитают предсказуемые операционные расходы капитальным затратам, укрепляя сервисный отпечаток на рынке Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак).

По типу: господство PACS оспаривается инновациями VNA

пак по-прежнему контролирует 64,23% размера рынка Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак), отражая укоренившиеся рабочие процессы и отношения с поставщиками. Тем не менее, приложения вна поднимаются со среднегодовым темпом роста 11,23%, подталкиваемые предприятиями, ищущими совместимость, устранение проприетарных сборов и готовые к ИИ озера данных. Сценарии миграции, которые снижают риски переключений, и предварительно созданные облачные соединители ускоряют поворот к нейтральным архивам.

Сети здравоохранения больше не рассматривают вна как дополнительную серверную часть; они относятся к ней как к двигателю для межспециальной визуализации, аналитики цикла доходов и обмена данными между несколькими учреждениями. В результате новые закупки почти всегда рассматривают функциональность вна, даже когда изначально оформлены как обновление пак.

По способу доставки: ускорение облачной трансформации

Локальные установки сохранили 51,12% доли в 2024 году, поскольку крупные IDN отдавали предпочтение прямому контролю. Облако, однако, демонстрирует среднегодовой темп роста 11,57%, поскольку эластичное ценообразование, аварийное восстановление и безопасность гипермасштабного уровня перевешивают опасения суверенитета. Многие провайдеры принимают гибридные модели, которые держат недавние исследования локально и архивируют исторические изображения в облаке, достигая баланса, который способствует принятию рынка Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак).

Региональные шлюзы позволяют поставщикам ИИ обрабатывать наборы данных без передачи PHI за пределы юрисдикционных границ, смягчая беспокойства регуляторов и расширяя облачное внедрение среди ранних цифровизаторов АТЭС.

По модели использования: корпоративное расширение за пределы единых отделов

Развертывания единого отдела составляли 43,23% выручки в 2024 году, но расширяющиеся системы здравоохранения хотят унифицированную визуализацию по острым, амбулаторным и амбулаторным отпечаткам. Многосайтовые развертывания, развивающиеся со среднегодовым темпом роста 10,61%, иллюстрируют давление консолидации, которое требует общей политики визуализации, безопасности и аналитики по локациям. Рынок Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак) таким образом переходит от ведомственных к корпоративным циклам бюджетирования.

Использование множественных отделов растет, поскольку визуализация кардиологии, патологии и ухода за ранами интегрируется в тот же архив, устраняя избыточные системы и обеспечивая целостные алгоритмы ИИ, которые объединяют потоки данных для более богатых инсайтов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: доминирование больниц с ростом центров визуализации

Больницы занимали 42,31% доли в 2024 году, поскольку они предоставляют широкий спектр услуг, работают круглосуточно и управляют визуализацией неотложной помощи в масштабе. Однако диагностические центры визуализации, подпитываемые предпочтением пациентов к недорогим амбулаторным обследованиям, растут со среднегодовым темпом роста 9,78%. Их экономные операции стимулируют спрос на готовые архивы с подписочным ценообразованием, которые подключаются непосредственно к порталам направляющих врачей, добавляя динамизм рынку Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак).

Амбулаторные хирургические центры и специализированные ортопедические клиники все чаще принимают мобильную визуализацию в паре с облачными вна, расширяя разнообразие конечных пользователей и стимулируя инновации поставщиков в легких, API-управляемых решениях.

Географический анализ

Северная Америка, удерживающая 43,78% рынка Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак) в 2024 году, получает выгоду от надежных рамок HIPAA, крупных корпоративных систем здравоохранения и значительных капитальных бюджетов, которые поддерживают трансформации визуализации в многобольничных масштабах. Партнерство GE Здравоохранение с Sutter здоровье, охватывающее более 300 объектов, иллюстрирует региональный масштаб и изощренность.[3]GE Здравоохранение, "Sutter здоровье и GE Здравоохранение enter strategic partnership," investor.gehealthcare.com Провайдеры принимают неизменяемые архивы и аналитику ИИ в ожидании развивающихся плательщицких моделей, подчеркивающих метрики качества, связанные с эффективностью визуализации.

Азиатско-Тихоокеанский регион лидирует в росте со среднегодовым темпом роста 9,34% до 2030 года, поскольку правительства в Китае, Индии и АСЕАН направляют стимулы в инфраструктуру цифрового здравоохранения. Национальные обмены медицинской информацией требуют основанной на стандартах визуализации, стимулируя облачные развертывания вна, которые обходят устаревшую привязку. Частные больничные сети и телерадиологические фирмы дополнительно ускоряют принятие для удовлетворения растущего спроса на визуализацию от стареющего населения и расширенного скрининга рака.

Европа демонстрирует стабильный импульс, поддерживаемый правилами управления данными GDPR и инициативами трансграничной помощи. Провайдеры приоритизируют суверенитет данных, отдавая предпочтение местным облачным регионам или гибридным моделям. На Ближнем Востоке, в Африке и Латинской Америке больницы на пустом месте строят стеки визуализации, ориентированные на цифровые технологии, используя подписочные вна для сохранения первоначального капитала. Коллективно эти регионы добавляют инкрементальный объем, который расширяет глобальный отпечаток рынка Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак).

Конкурентная среда

Консолидация рынка продолжается, поскольку полнолинейные OEM - Siemens Healthineers, GE Здравоохранение и Philips - объединяют модальности визуализации, ИИ и корпоративное программное обеспечение в унифицированные платформы. Облачный пакет Genesis от GE Здравоохранение, разработанный с AWS, расширяет свою продуктовую дорожную карту в три раза к 2028 году и встраивает пограничное хранилище плюс автоматизированные утилиты миграции. Siemens Healthineers тратит 150 миллионов долларов США на новые объекты в США для масштабирования оборудования визуализации следующего поколения, которое бесшовно питает его Syngo углерод вна.

Специалисты, такие как RamSoft, Sectra и Hyland, дифференцируются через облачные архитектуры, открытые API и интегрированные элементы управления нулевым доверием. Игроки, ориентированные на ИИ, включая DeepHealth и See-Mode - недавно приобретенные RadNet - нацеливаются на модальные ниши, привнося ценностные предложения ИИ, которые плотно сочетаются с вна для продольного обучения. Конкурентное преимущество все больше вращается вокруг времени до ценности, проверенной позиции кибербезопасности и широты встроенных алгоритмов ИИ, а не только основных функций хранения DICOM. Следовательно, рынок Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак) демонстрирует сбалансированное соперничество, где инноваторы сосуществуют с устоявшимися многонациональными корпорациями.

Лидеры отрасли Вендор-нейтральный архив и пак

-

Agfa Здравоохранение NV

-

GE Здравоохранение

-

FUJIFILM Holdings Corporation

-

Sectra AB

-

Koninklijke Philips N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: RadNet приобрела See-Mode технологии для усиления возможностей ИИ в ультразвуковой визуализации.

- Май 2025: Siemens Healthineers объявила об инвестициях в 150 миллионов долларов США в новые и расширенные объекты в США.

- Апрель 2025: RadNet завершила приобретение iCAD за 103 миллиона долларов США, интегрируя ИИ визуализации груди в 398 амбулаторных центрах.

- Март 2025: GE Здравоохранение запустила облачный портфель Genesis с пограничным хранилищем и инструментами миграции через сотрудничество с AWS.

Область действия глобального отчета по рынку Вендор-нейтральный архив и пак

Согласно области действия этого отчета, вна - это технология, в которой изображения и документы хранятся в стандартном формате. пак - это технология, которая обеспечивает экономичное хранение и удобный доступ к изображениям из множественных модальностей. Рынок Вендор-нейтральный архив (вна) и пак сегментирован по модальности визуализации (ангиография, маммография, компьютерная томография, магнитно-резонансная томография, ультразвук и другие модальности визуализации), типу (пак и программное обеспечение вна), способу доставки (локальный (внутренний), гибридный и облачный), модели использования (единый отдел, множественные отделы и множественные сайты) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (доллары США) для вышеуказанных сегментов.

| Ангиография |

| Маммография |

| Компьютерная томография (КТ) |

| Магнитно-резонансная томография (МРТ) |

| Ультразвук |

| Ядерная медицина/ПЭТ |

| Другие модальности |

| Оборудование |

| Программное обеспечение |

| Услуги (внедрение, миграция, управляемые) |

| PACS |

| Программное обеспечение Vendor-Neutral Archive (VNA) |

| Локальный (внутренний) |

| Гибридный |

| Облачный |

| Единый отдел |

| Множественные отделы (корпоративная визуализация) |

| Множественные сайты / система здравоохранения |

| Больницы (крупные, средние, малые) |

| Диагностические центры визуализации |

| Амбулаторные хирургические центры и специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По модальности визуализации | Ангиография | |

| Маммография | ||

| Компьютерная томография (КТ) | ||

| Магнитно-резонансная томография (МРТ) | ||

| Ультразвук | ||

| Ядерная медицина/ПЭТ | ||

| Другие модальности | ||

| По компонентам | Оборудование | |

| Программное обеспечение | ||

| Услуги (внедрение, миграция, управляемые) | ||

| По типу | PACS | |

| Программное обеспечение Vendor-Neutral Archive (VNA) | ||

| По способу доставки | Локальный (внутренний) | |

| Гибридный | ||

| Облачный | ||

| По модели использования | Единый отдел | |

| Множественные отделы (корпоративная визуализация) | ||

| Множественные сайты / система здравоохранения | ||

| По конечным пользователям | Больницы (крупные, средние, малые) | |

| Диагностические центры визуализации | ||

| Амбулаторные хирургические центры и специализированные клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка Вендор-нейтральный архив (вна) и системы архивирования и передачи изображений (пак)?

Рынок составляет 4,59 млрд долларов США в 2025 году и, по прогнозам, достигнет 6,61 млрд долларов США к 2030 году.

Какой сегмент фиксирует наивысшую долю на этом рынке?

Системы пак сохраняют 64,23% общей выручки, отражая долгосрочное принятие в радиологических отделениях.

Почему облачные развертывания набирают обороты в корпоративной визуализации?

Провайдеры реализуют до 30% сокращения затрат и получают выгоду от эластичных мощностей, аварийного восстановления и продвинутой безопасности, недоступной во многих локальных центрах обработки данных.

Какой географический регион растет быстрее всего и почему?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 9,34% благодаря финансируемым правительством программам ИТ в здравоохранении, облачно-дружественным политикам и быстрому расширению больниц.

Какой регион имеет самую большую долю на рынке Вендор-нейтральный архив и пак?

В 2025 году Северная Америка составляет самую большую долю рынка Вендор-нейтральный архив и пак.

Какие годы охватывает этот рынок Вендор-нейтральный архив и пак, и каков был размер рынка в 2024 году?

В 2024 году размер рынка Вендор-нейтральный архив и пак оценивался в 3,88 млрд долларов США. Отчет охватывает исторический размер рынка Вендор-нейтральный архив и пак за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка Вендор-нейтральный архив и пак на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: