Размер и доля рынка электронное здравоохранение

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 317.64 Миллиардов долларов США |

| Размер Рынка (2030) | 661.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.02% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

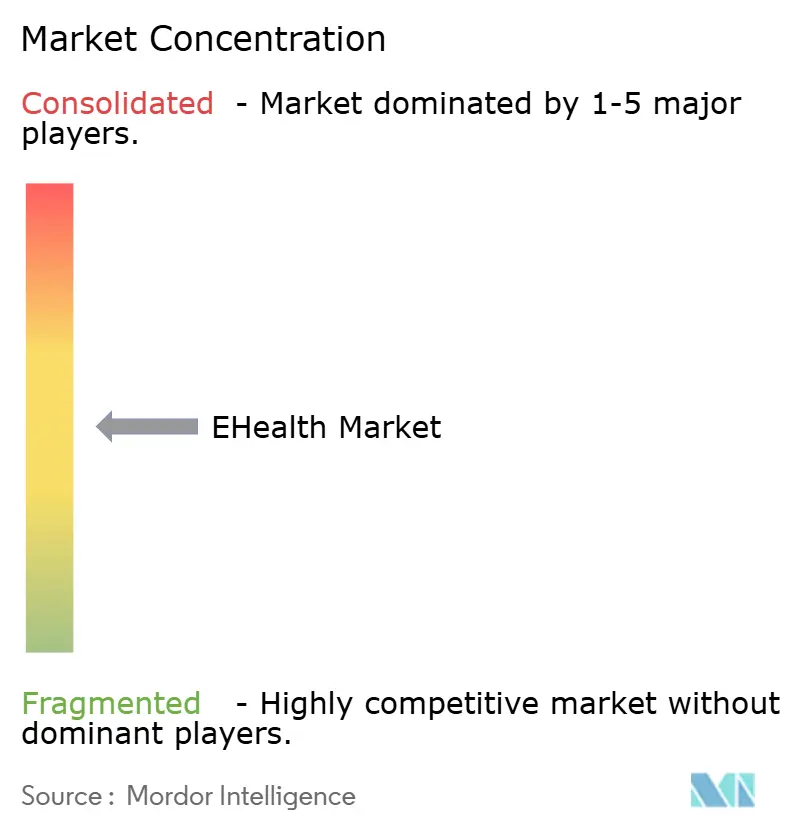

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка электронное здравоохранение от Mordor интеллект

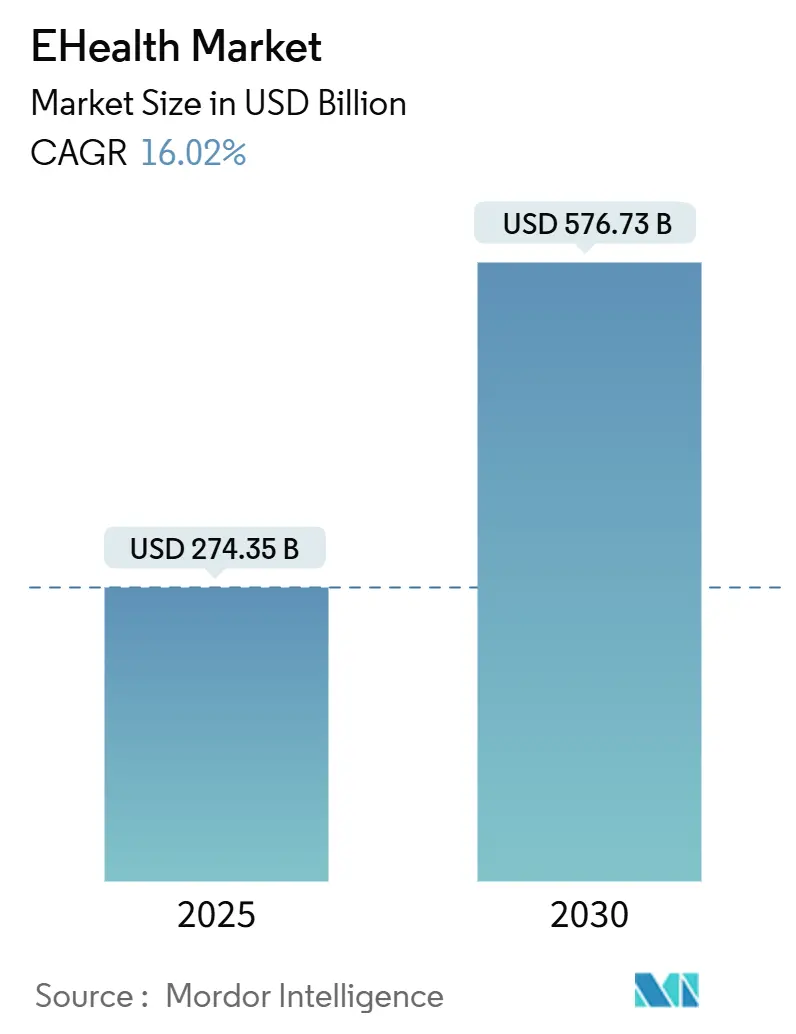

Рынок электронное здравоохранение достиг 274,35 млрд долларов США в 2025 году и, согласно прогнозам, составит 576,73 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 16,02%. Такие результаты обусловлены быстрыми достижениями в области подключения, благоприятным законодательством и устойчивыми инвестициями в цифровые маршруты оказания медицинской помощи, которые позволяют поставщикам масштабировать услуги без пропорционального увеличения персонала или физической инфраструктуры. Растущее возмещение расходов на дистанционный мониторинг, более широкое внедрение сетей 5 г и интеграция генеративных ИИ-помощников в клинические рабочие процессы дополнительно расширяют адресную базу пациентов, в то время как растущее потребительское признание закрепляет долгосрочный спрос. Слияния систем здравоохранения теперь выделяют высокий капитал на модернизацию ИТ, демонстрируя, что цифровые возможности перешли от 'приятно иметь' к 'критически важным'. Тем не менее, инциденты с безопасностью данных и пробелы в совместимости сдерживают краткосрочные амбиции роста и обязывают к новым расходам на снижение киберрисков и стандарты обмена данными.

Ключевые выводы отчета

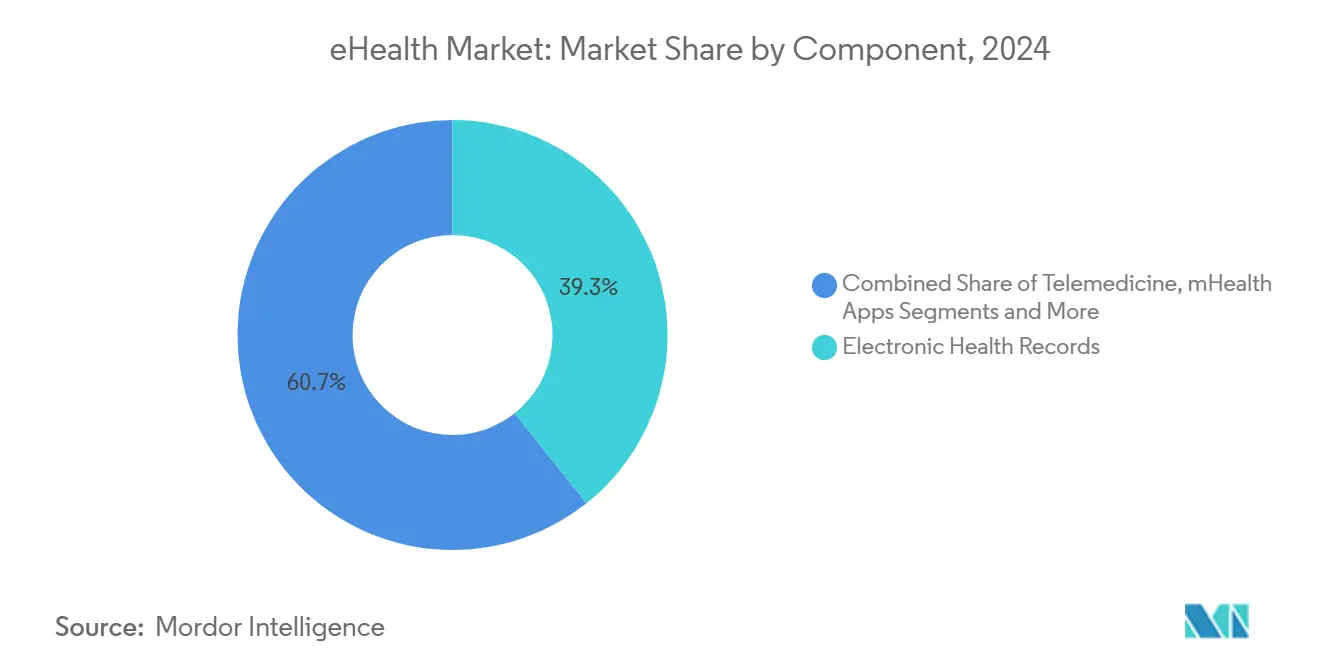

- По компонентам электронные медицинские карты лидировали с долей выручки 39,35% в 2024 году; телемедицина готова к среднегодовому темпу роста 20,25% до 2030 года.

- По способу доставки облачные платформы захватили 52,53% выручки 2024 года, в то время как гибридные решения прогнозируются к расширению со среднегодовым темпом роста 22,85% до 2030 года.

- По типу услуг мониторинг составил 56,62% выручки 2024 года; диагностические услуги прогнозируются к росту со среднегодовым темпом роста 18,52% до 2030 года.

- По конечным пользователям больницы и системы здравоохранения удерживали 52,82% выручки 2024 года, однако пациенты и индивидуальные потребители готовы к среднегодовому темпу роста 19,61% до 2030 года.

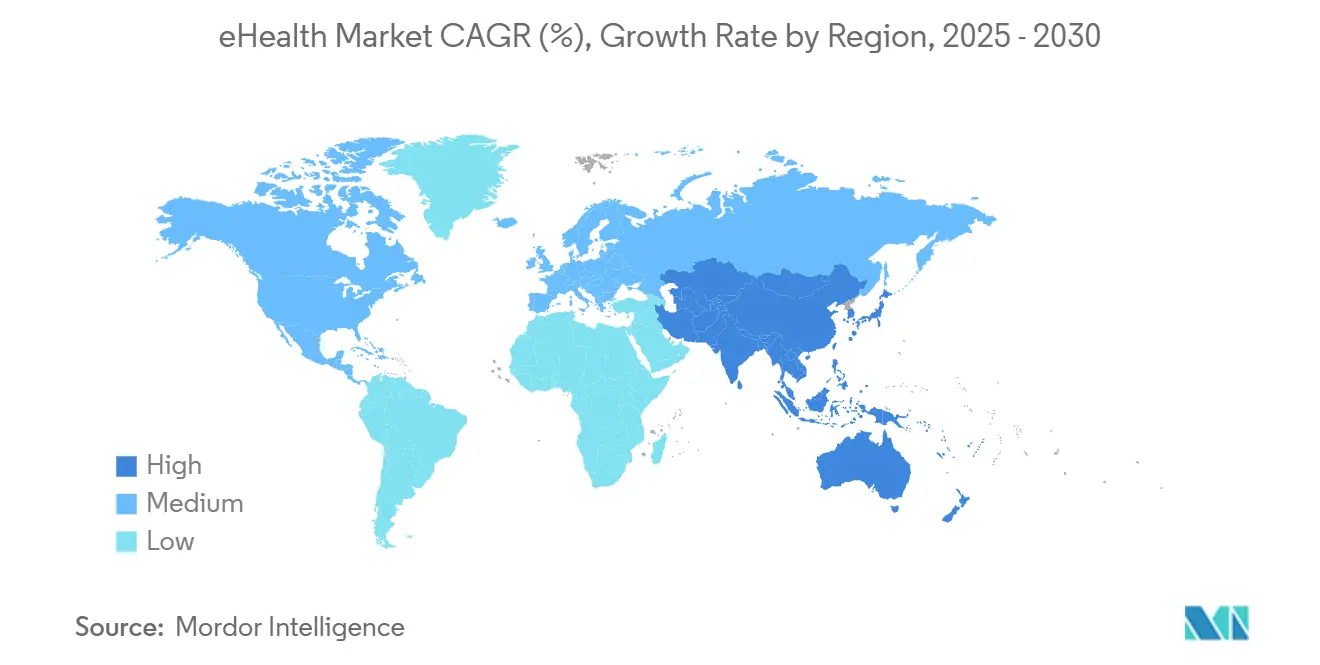

- По географии Северная Америка командовала 42,82% выручки 2024 года, тогда как Азиатско-Тихоокеанский регион ожидается обеспечить самый быстрый среднегодовой темп роста 20,61% до 2030 года.

Тенденции и аналитика глобального рынка электронное здравоохранение

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Государственные стимулы для внедрения цифрового здравоохранения | +4.2% | Глобально, с ранними достижениями в США, ЕС, Австралии | Среднесрочный период (2-4 года) |

| Растущая распространенность хронических заболеваний, требующих дистанционного мониторинга | +3.8% | Глобально, сконцентрированно в стареющих популяциях | Долгосрочный период (≥ 4 лет) |

| Расширение высокоскоростного подключения (5 г), обеспечивающего телемедицину | +2.9% | Ядро АТЭС, распространение на Северную Америку и ЕС | Краткосрочный период (≤ 2 лет) |

| Интеграция генеративных ИИ-копилотов в рабочие процессы ЭМК | +3.1% | Северная Америка и ЕС, расширение на АТЭС | Среднесрочный период (2-4 года) |

| Появление розничных и крупнотехнологических виртуальных клиник | +2.3% | Северная Америка, селективное расширение глобально | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Государственные стимулы для внедрения цифрового здравоохранения

Финансовые стимулы и регулятивные меры продолжают ускорять проникновение рынка электронное здравоохранение. Правило HTI-2, утвержденное Министерством здравоохранения и социальных услуг США, штрафует за блокировку информации и принуждает к более тесной совместимости, стимулируя спрос больниц на обновления, соответствующие стандартам[1]ты.с. отделение из здоровье и Человеческий услуги, "HHS Finalizes Rule Establishing Disincentives для здоровье забота Providers That Have Committed информация Blocking," hhs.gov. Между тем, Европейское пространство медицинских данных обеспечило 810 млн евро для гармонизации обмена данными в 27 государствах-членах, предлагая поставщикам единую континентальную точку входа. Национальная стратегия цифрового здравоохранения Австралии на 2023-2028 годы финансирует уровни совместимости, которые связывают федеральные реестры с государственными системами. В совокупности эти программы сокращают циклы продаж, предоставляют прямые пулы субсидий и закрепляют созывную силу правительств в установлении технических базовых линий. По мере приближения дат соответствия бюджеты поставщиков все больше приоритизируют сертифицированные платформы, создавая эффект протяжки для интеграционных консалтинговых компаний и поставщиков кибербезопасности. Видимый политический пайплайн увеличивает доверие инвесторов, поддерживая потоки капитала устойчивыми даже в более жестких макроэкономических условиях.

Растущая распространенность хронических заболеваний, требующих дистанционного мониторинга

Растущая заболеваемость диабетом, гипертонией и ХОБЛ смещает уход в сторону непрерывного домашнего наблюдения и генерирует повторяющиеся доходы от устройств и аналитики. Внедрение дистанционного мониторинга пациентов достигло 81% американских клиницистов к 2023 году и обеспечило снижение 30-дневных повторных госпитализаций на 76% среди высокорисковых когорт. Teladoc здоровье сообщает о трехкратном росте вовлеченности участников с диабетом и снижении A1c на 0,4 благодаря предиктивным напоминаниям, подчеркивая клиническую валидность. Поставки носимых устройств отслеживают 55% годовой рост, поскольку датчики переходят от отслеживания фитнеса к медицинской функциональности, одобренной FDA. По мере того как страховщики расширяют коды возмещения, производители устройств объединяют уровни сортировки на базе ИИ, которые рано отмечают ухудшение и эскалируют только при клинической необходимости, снижая расходы на использование. Высокоскоростное сотовое подключение расширяет подходящие популяции в сельских районах, в то время как нативные облачные панели управления снижают ИТ-накладные расходы для небольших практик, открывая свежие подсегменты рынка электронное здравоохранение.

Расширение высокоскоростного подключения (5G), обеспечивающего телемедицину

Сверхнадежные сети с низкой задержкой открывают возможности реального времени, такие как телехирургия и краевой анализ изображений. Первая в мире роботизированная трансцервикальная тиреоидэктомия с использованием 5 г связала хирургов на расстоянии 1500 км с задержкой 99 мс, подтвердив пороги клинической безопасности[2]BMC операция, "5 г удаленный роботизированный-помогал Transcervical Thyroidectomy: то First Case отчет в то мир," doi.org. Университетские больницы в Дюссельдорфе и Бостоне развернули частные 5 г для уменьшения потери пакетов, которая может поставить под угрозу мониторинг пациентов. Финансируемый на федеральном уровне консорциум 6G здоровье в Европе теперь тестирует обходы с помощью дополненной реальности, указывая на более долгосрочную дорожную карту за пределами текущих коммерческих сетей. По мере расширения аукционов спектра пилотные проекты сельского широкополосного доступа в Индии и Индонезии демонстрируют экономически эффективные модели теле-ОИТ, уменьшая городское переполнение. Поставщики, способные сертифицировать сетевое оборудование медицинского класса, получают защищенную нишу, в то время как облачные платформы соревнуются в локализации краевых узлов для соответствия. В совокупности улучшенная пропускная способность повышает пороги качества обслуживания и закрепляет видеоконсультации как основной способ оказания медицинской помощи, а не как аварийную замену.

Интеграция генеративных ИИ-копилотов в рабочие процессы ЭМК

Большие языковые модели, встроенные в клинические системы, обещают преобразовать обременительную документацию в короткие голосовые команды и автоматически составленные заметки о встречах. ChatEHR от Stanford здоровье забота позволяет клиницистам запрашивать истории пациентов в разговорной форме, что является ранним доказательством того, что поиск и суммирование могут сэкономить часы времени на составлении карт. Клинический цифровой помощник Oracle интегрирует окружающий голосовой захват для заполнения структурированных полей, решая проблему, на которую ссылаются 41% поставщиков, которые тратят более четырех часов в день на бумажную работу. GE Здравоохранение совместно строит базовые модели на AWS для ускорения кодирования рабочих процессов изображений и сокращения циклов разработки. Ранние пилотные проекты показывают экономию времени на документирование около трех часов за смену и улучшенную точность, косвенно расширяя возможности для назначений. Регулятивные песочницы в Великобритании и Сингапуре ускоряют клиническую валидацию, заставляя поставщиков встраивать снижение предвзятости и аудиторские следы с первого дня. Эти копилоты теперь являются основным дифференциатором в обновлениях ЭМК, формируя новый конкурентный фронт на рынке электронное здравоохранение.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы безопасности и конфиденциальности данных | -2.1% | Глобально, усиленно в ЕС из-за GDPR | Долгосрочный период (≥ 4 лет) |

| Вызовы совместимости между разрозненными системами | -1.8% | Глобально, остро в фрагментированных рынках | Среднесрочный период (2-4 года) |

| Ответственность алгоритмов ИИ и пробелы в страховании от врачебной ошибки | -1.4% | Северная Америка и ЕС, формирующиеся в АТЭС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы безопасности и конфиденциальности данных

Киберинциденты достигли рекордных 677 крупных нарушений в 2024 году, затронув 182,4 миллиона человек и подчеркнув постоянное расширение поверхности атак по мере распространения устройств. Только событие с программой-вымогателем изменять Здравоохранение нарушило обработку претензий по всей стране, подчеркивая системный характер зависимостей от третьих сторон. Медицинские записи командуют премиальными ценами на темной сети, потому что они несут неизменяемые личные идентификаторы, привлекая как киберпреступников, так и государственных акторов. Стратегия кибербезопасности HHS теперь предлагает новые стандарты правил безопасности HIPAA, в то время как Закон об улучшении кибербезопасности здравоохранения предлагает финансирование для небольших практик для обновления инструментов. Регуляторы ЕС налагают тяжелые штрафы за нарушения GDPR, заставляя транснациональные корпорации разрабатывать обходные пути минимизации данных. Текущие расходы на управление уязвимостями и растущие премии киберстрахования разъедают маржи, заставляя некоторых поставщиков откладывать некритические цифровые проекты и замедляя общее внедрение рынка электронное здравоохранение.

Вызовы совместимости между разрозненными системами

Десятилетие политических усилий подняло участие больниц США в обмене данными с 23% до 70%, однако только 47% клиницистов сообщают о легком доступе к внешней информации о пациентах. Несоответствия стандартов данных, специфичные для поставщика API и барьеры стоимости более серьезно препятствуют небольшим практикам, увековечивая информационные силосы. Проект федерального плана действий FHIR описывает подход общего интерфейса, но реализация требует квалифицированных ресурсов разработки в дефиците[3]HealthIT.gov, "Raising то бар на Interoperability - а Decade из Данные," healthit.gov. На международном уровне Европейское пространство медицинских данных ставит амбициозные цели унификации, однако трансграничная портативность данных все еще сталкивается с лингвистическими, этическими и согласительными препятствиями. Фрагментация усложняет лонгитюдную аналитику и подрывает точность моделей ИИ, заставляя плательщиков и компании наук о жизни инвестировать в уровни нормализации данных, которые раздувают затраты проекта. Пока гармонизация не улучшится, полная трения экосистема будет отсекать часть прогнозируемого среднегодового темпа роста для рынка электронное здравоохранение.

Анализ сегментов

По компонентам: доминирование ЭМК встречается с ускорением телемедицины

Электронные медицинские карты генерировали самую большую долю в 39,35% рынка электронное здравоохранение в 2024 году, поскольку регулятивное соответствие, стимулы и функциональность корпоративного уровня поддерживали надежные пайплайны закупок. Облачные обновления, объединенные с аналитикой и модулями здоровья популяции, обновили рост, в то время как встроенные генеративные ИИ-копилоты от Epic и Oracle сжимают время документирования и привлекают многолетние продления лицензий. Лидирующая позиция компонента позиционирует поставщиков для перекрестных продаж дополнений цикла доходов и клинических решений, поддерживая средние размеры сделок. Телемедицина показала самый быстрый прогноз среднегодового темпа роста 20,25%, потому что постпандемическая потребительская знакомость, законы о паритете платежей и масштабируемая видеоинфраструктура снизили барьеры внедрения. Консолидация Amazon'с Clinic в One медицинский сигнализирует, что интеграция платформ и доверие к национальному бренду будут диктовать конкурентное преимущество в дальнейшем.

Быстро развивающиеся мобильные приложения здоровья объединяют камеры смартфонов, краевой ИИ и недорогие датчики для поддержки сортировки дерматологии, офтальмологии и психического здоровья, углубляя потребительское вовлечение. Инструменты поддержки клинических решений, встроенные в платформы изображений, записывают более высокую чувствительность и специфичность, укрепляя спрос на наборы данных для обучения алгоритмов. Электронное назначение лекарств демонстрирует стабильное расширение под обязательными регулированиями электронных контролируемых веществ, но остается затрудненным несоответствующими обновлениями систем аптек. Вместе, диверсифицированные компонентные инновации поддерживают рынок электронное здравоохранение живым и стимулируют партнерства экосистемы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу доставки: лидерство облаков движет гибридными инновациями

Облачные платформы поставили 52,53% выручки 2024 года и закрепляют дорожные карты модернизации, потому что они исключают капиталоемкие центры данных и обеспечивают автоматическое исправление, необходимое для управления киберрисками. Microsoft Облако для Здравоохранение иллюстрирует, как модели общей ответственности и цепочки инструментов ответственного ИИ снижают риск внедрения при сжатии временных рамок развертывания. Гибридные решения, однако, удерживают самый быстрый прогноз среднегодового темпа роста 22,85%, отражая желание поставщиков сохранить чувствительные рабочие нагрузки на месте, при этом разгружая аналитику не-PHI в сервисы гиперскейла. Поставщики теперь предварительно упаковывают коннекторы, которые позволяют организациям перемещать данные между средами без рефакторинга устаревшего кода, сглаживая траектории миграции.

Локальные развертывания сохраняются в военных больницах, институтах геномных исследований и юрисдикциях, требующих локализации данных, хотя их доля рынка электронное здравоохранение продолжает сокращаться по мере роста общей стоимости владения. Гибридная парадигма также помогает многооблачным стратегиям, предотвращая блокировку и выравнивая местоположение вычислений с профилями регулятивных рисков. По мере распространения облачных регионов и созревания предложений суверенного облака адресная база для полностью управляемых подписок расширяется дальше, укрепляя долгосрочный сдвиг в сторону моделей ценообразования на основе потребления.

По типу услуг: преобладание мониторинга поддерживает расширение диагностики

Услуги мониторинга представляли 56,62% выручки в 2024 году, движимые возмещением Medicare и распространенностью хронических состояний. Платформы дистанционного мониторинга пациентов продемонстрировали снижение 30-дневных повторных госпитализаций на 76%, подчеркивая экономическую ценность для плательщиков и больниц. Доминирование сегмента закрепляет самый большой вклад в размер рынка электронное здравоохранение среди всех категорий услуг. Панели управления на базе ИИ сортируют предупреждения, позволяя клиницистам наблюдать за более крупными панелями пациентов без потери качества.

Диагностические услуги удерживают самый быстрый среднегодовой темп роста 18,52%, поскольку модели ИИ сокращают оборот радиологии и повышают точность обнаружения. Телерадиология выигрывает от скоростей передачи 5 г, которые поддерживают изображения высокого разрешения, в то время как телепатология использует цифровую микроскопию для экспертных дистанционных считываний. Терапевтические и другие услуги, включая цифровые терапевтические средства и виртуальную реабилитацию, растут с небольшой базы на фоне неопределенностей возмещения, но набирают доверие от одобрений FDA. Сбалансированный рост по линиям услуг диверсифицирует источники доходов и улучшает устойчивость общего рынка электронное здравоохранение.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: больничные системы закрепляют потребительский рост

Больницы и системы здравоохранения внесли 52,82% выручки 2024 года и остаются основными клиентами, потому что они контролируют большие бюджеты и должны соответствовать законодательным обязательствам по обмену данными. Деятельность по слияниям и поглощениям, такая как модернизация ИТ Sanford-Marshfield на 500 млн долларов США, демонстрирует распределение капитала в сторону интегрированных платформ, которые консолидируют клинические, циклы доходов и модули здоровья популяции. Их масштабные требования поддерживают многолетние корпоративные сделки и сервисные контракты.

Пациенты и индивидуальные потребители показывают среднегодовой темп роста 19,61%, самый быстрый среди конечных пользователей, движимый подписной телемедициной, домашними тестовыми наборами и экосистемами благополучия. Розничные торговцы, такие как Costco и Best Buy, объединяют визиты первичной медицинской помощи и подключенные устройства, иллюстрируя смещение власти в сторону потребительских каналов. Плательщики инвестируют в цифровые порталы взаимодействия, которые интегрируют навигацию по льготам с программами управления состояниями, в то время как фармацевтические компании спонсируют цифровые конечные точки для ускорения децентрализованных испытаний. Расширяющаяся потребительская база распространяет профиль рисков рынка электронное здравоохранение и заставляет к простоте интерфейса и омниканальному доступу.

Географический анализ

Северная Америка произвела 42,82% выручки 2024 года, движимая зрелыми рамками возмещения, высоким соотношением клинициста к пациенту и агрессивными инвестициями в поддержку клинических решений на базе ИИ. Правило HTI-2 и федеральный стратегический план ИИ сигнализируют о долгосрочной регулятивной стабильности, поощряя расходы поставщиков и притоки венчурного капитала. Канада продвигает провинциальные инициативы совместимости, и трансграничные партнерства телемедицины позволяют управлять переполнением зимнего всплеска, в то время как Мексика масштабирует облачные записи в недостаточно обслуживаемые регионы. Продолжающиеся кибератаки остаются региональным сдерживающим фактором, заставляя к более высоким бюджетам безопасности, которые раздувают общую стоимость владения для развертываний электронное здравоохранение.

Азиатско-Тихоокеанский регион обеспечивает самый высокий среднегодовой темп роста 20,61%, с пилотными проектами 5 г медицины в Китае, цифровым стеком здравоохранения, поддерживаемым страхованием в Индии, и планом совместимости, финансируемым на федеральном уровне в Австралии, как ключевыми ускорителями. Успешная дистанционная роботизированная хирургия на расстоянии 1500 км в Китае подтверждает модели ухода со сверхнизкой задержкой и полирует национальные амбиции ИИ bmc. Сингапур встраивает датчики йот в палаты государственных больниц для предиктивной аналитики, в то время как Таиланд преследует виртуальный уход для преодоления нехватки специалистов. Программы песочниц, возглавляемые правительством, упрощают одобрения и сокращают коммерческие сроки поставки, поддерживая доверие инвесторов к рынку электронное здравоохранение региона.

Европа поддерживает стабильное расширение, закрепленное 810 млн евро, выделенными для Европейского пространства медицинских данных, и Закона ЕС об ИИ, основанного на рисках, запланированного для поэтапного соответствия к 2027 году. Проект 6G здоровье в Германии позиционирует Европу в авангарде подключения следующего поколения, а специфическое для сектора управление ИИ в Великобритании вводит дифференцированные пути надзора для клинических алгоритмов. Северные страны пилотируют кошельки персональных данных, которые дают гражданам детальные элементы управления согласием, в то время как южноевропейские поставщики обновляют облачную емкость для компенсации нехватки клиницистов. Регулятивный толчок к доверию и безопасности повышает намерение внедрения, но также повышает расходы на соответствие, заставляя меньших поставщиков искать партнерство или поглощение.

Конкурентная среда

Рынок электронное здравоохранение представляет сходящееся поле, где устаревшие поставщики ЭМК, крупнотехнологические новички и стартапы, ориентированные на ИИ, соревнуются за платформенное первенство. Действующие игроки, такие как Epic, Oracle Cerner и athenahealth, защищают долю через широкую функциональность и укоренившиеся клиентские базы, наслаивая генеративные ИИ-помощники для модернизации пользовательского опыта. Amazon реорганизовал свое подразделение здравоохранения в шесть сфокусированных подразделений, демонстрируя стратегический поворот к интегрированному предложению, ориентированному на виртуальность, и сигнализируя, что широта платформы, а не физический след, будет диктовать будущее доминирование. Выход Walmart из строительства клиник и акцент CVS на телемедицине подтверждают, что розничные игроки приоритизируют масштабируемые цифровые точки касания над риском кирпичной кладки.

Возможности белого пространства изобилуют в промежуточном программном обеспечении межпоставщического обмена данными, страховании ответственности алгоритмов и оркестрации домашней острой помощи. Transcarent поглотил Accolade в слиянии на 621 млн долларов США для сборки движка адвокатуры на базе ИИ, покрывающего 20 миллионов участников, иллюстрируя сдвиг в сторону ценностных предложений, ориентированных на навигацию. GE Здравоохранение сотрудничает с AWS для обучения базовых моделей изображений, в то время как Cognizant сочетается с Google Облако на специфических для сектора наборах инструментов LLM, подчеркивая премию, размещенную на доступе к облачным GPU и управлении жизненным циклом модели. Игроки среднего уровня дифференцируются через узкие клинические специальности, такие как совместный маркетинг Zimmer Biomet с RevelAi для управления ортопедическими результатами, доказывая, что вертикальная глубина может противостоять горизонтальному масштабу платформы.

Конкуренция также разворачивается в позиции кибербезопасности и регулятивной готовности. Поставщики, которые предлагают готовое соответствие HIPAA и GDPR, архитектуры нулевого доверия и аудируемые пайплайны ИИ, выигрывают очки RFP и сокращают циклы продаж. По мере приближения дедлайнов Закона ЕС об ИИ услуги соответствия становятся объединенными дифференциаторами. В целом, темп инноваций заставляет к непрерывному дорожному картированию, в то время как рынки капитала вознаграждают фирмы, способные балансировать рост доходов с дисциплинированными расходами на выход на рынок в расширяющемся рынке электронное здравоохранение.

Лидеры индустрии электронное здравоохранение

-

athenahealth Inc.

-

Veradigm LLC

-

Oracle Cerner

-

Epic системы Corporation

-

Teladoc здоровье

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: Emory Здравоохранение инвестировал 10 млн долларов США в Guidehealth для продвижения решений ухода, управляемых ИИ.

- Июнь 2025: Stanford здоровье забота запустил ChatEHR, позволяющий клиницистам общаться с медицинскими записями во время пилотного развертывания.

- Январь 2025: Teladoc здоровье заключил партнерство с Amazon'с здоровье Benefits разъем для кардиометаболических программ, позволяя подходящим пользователям записываться на услуги по диабету и гипертонии.

Область охвата глобального отчета по рынку электронное здравоохранение

В соответствии с областью охвата отчета, электронное здравоохранение - это использование современных электронных информационных и коммуникационных технологий для оказания медицинской помощи, когда поставщики медицинских услуг и пациенты не находятся в прямом контакте, а их взаимодействие опосредовано электронными средствами. Рынок электронное здравоохранение сегментирован по компонентам, типу услуг, конечному пользователю и географии. По компонентам рынок сегментирован на электронные медицинские карты, электронное назначение лекарств, системы поддержки клинических решений, телемедицину и другие компоненты. По типу услуг рынок сегментирован на услуги мониторинга, диагностические услуги и другие типы услуг. По конечному пользователю рынок сегментирован на больницы, страховые компании и других конечных пользователей. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет по рынку также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Электронные медицинские карты |

| Телемедицина |

| Мобильные приложения здоровья |

| Поддержка клинических решений |

| Электронное назначение лекарств |

| Другие компоненты |

| Облачные решения |

| Локальные решения |

| Гибридные решения |

| Услуги мониторинга | Дистанционный мониторинг пациентов |

| Управление хроническими заболеваниями | |

| Диагностические услуги | Телерадиология |

| Телепатология | |

| Терапевтические услуги | Цифровые терапевтические средства |

| Виртуальная реабилитация |

| Больницы и системы здравоохранения |

| Страховые компании и плательщики |

| Пациенты и индивидуальные потребители |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Электронные медицинские карты | |

| Телемедицина | ||

| Мобильные приложения здоровья | ||

| Поддержка клинических решений | ||

| Электронное назначение лекарств | ||

| Другие компоненты | ||

| По способу доставки | Облачные решения | |

| Локальные решения | ||

| Гибридные решения | ||

| По типу услуг | Услуги мониторинга | Дистанционный мониторинг пациентов |

| Управление хроническими заболеваниями | ||

| Диагностические услуги | Телерадиология | |

| Телепатология | ||

| Терапевтические услуги | Цифровые терапевтические средства | |

| Виртуальная реабилитация | ||

| По конечным пользователям | Больницы и системы здравоохранения | |

| Страховые компании и плательщики | ||

| Пациенты и индивидуальные потребители | ||

| Другие конечные пользователи | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько большой рынок электронное здравоохранение сегодня?

Размер рынка электронное здравоохранение достиг 274,35 млрд долларов США в 2025 году и прогнозируется вырасти до 576,73 млрд долларов США к 2030 году со среднегодовым темпом роста 16,02%.

Какой компонент лидирует на рынке электронное здравоохранение?

Электронные медицинские карты командуют самой большой долей в 39,35%, отражая их центральную роль в оцифровке клинических рабочих процессов.

Какой регион растет быстрее всего во внедрении электронное здравоохранение?

Азиатско-Тихоокеанский регион прогнозируется показать самый высокий среднегодовой темп роста 20,61% до 2030 года, движимый внедрением 5 г и национальными программами цифрового здравоохранения.

Какой регион растет быстрее всего на рынке электронное здравоохранение?

Азиатско-Тихоокеанский регион оценивается как растущий с самым высоким среднегодовым темпом роста в течение прогнозного периода (2025-2030).

Какой тип услуг генерирует больше всего доходов на рынке электронное здравоохранение?

Услуги мониторинга составляют 56,62% выручки 2024 года, подкрепленные расширяющимся возмещением дистанционного мониторинга пациентов.

Что является самым большим сдерживающим фактором для роста рынка электронное здравоохранение?

Проблемы безопасности и конфиденциальности данных оказывают самое сильное негативное влияние, отсекая прогнозируемый среднегодовой темп роста на оценочные 2,1%.

Как генеративный ИИ повлияет на индустрию электронное здравоохранение?

Генеративные ИИ-копилоты, интегрированные в ЭМК, уже экономят клиницистам несколько часов документирования в день и станут основным критерием покупки при обновлениях систем.

Последнее обновление страницы: