Размер и доля рынка больничных информационных систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 61.46 Миллиардов долларов США |

| Размер Рынка (2030) | 86.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.95% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

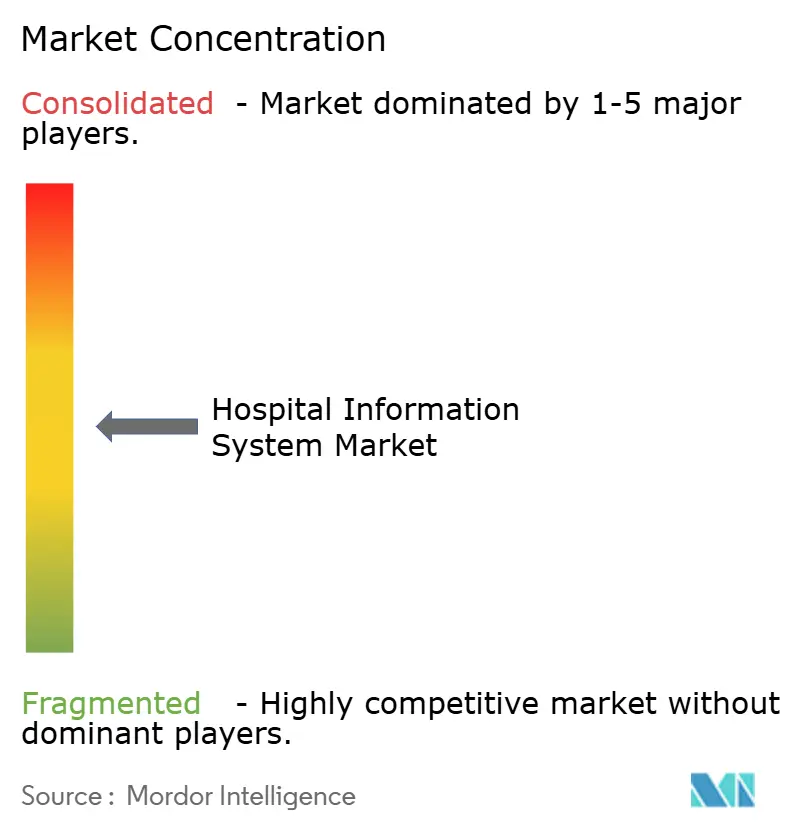

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка больничных информационных систем от Mordor Intelligence

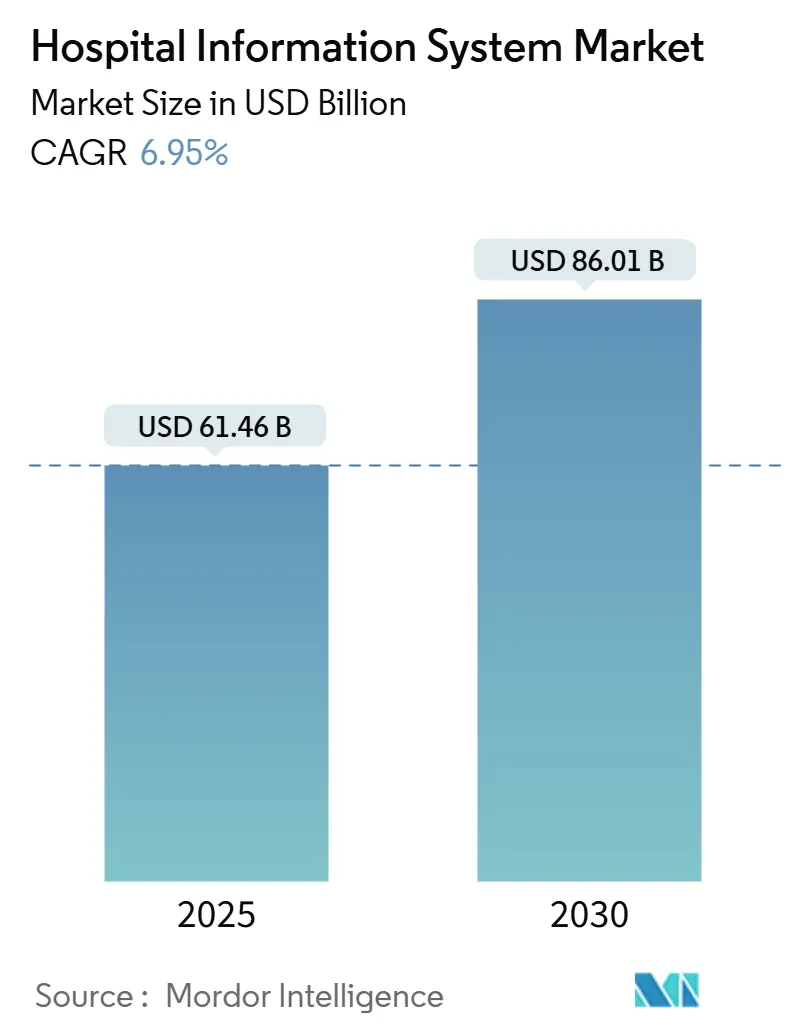

Рынок больничных информационных систем оценивается в 61,46 млрд долларов США в 2025 году и прогнозируется достичь 86,01 млрд долларов США к 2030 году, регистрируя CAGR 6,95%. Растущий консенсус о том, что интегрированные цифровые платформы больше не являются опциональными, а представляют собой базовую инфраструктуру, меняет повестки закупок. Покупатели теперь сосредотачиваются на совокупной стоимости владения в течение всего жизненного цикла, измеримых клинических результатах и поддержке поставщиков модульных облачных обновлений. Эти приоритеты переместили принятие решений от разрозненных подразделений к корпоративным комитетам цифрового управления, которые сочетают финансовый и клинический надзор. Конкуренция усиливается, поскольку поставщики объединяют аналитику, кибербезопасность и управляемые услуги, позиционируя себя как партнеры в многолетних программах 'цифровой модернизации', а не разовые поставщики программного обеспечения.

Ключевые выводы отчета

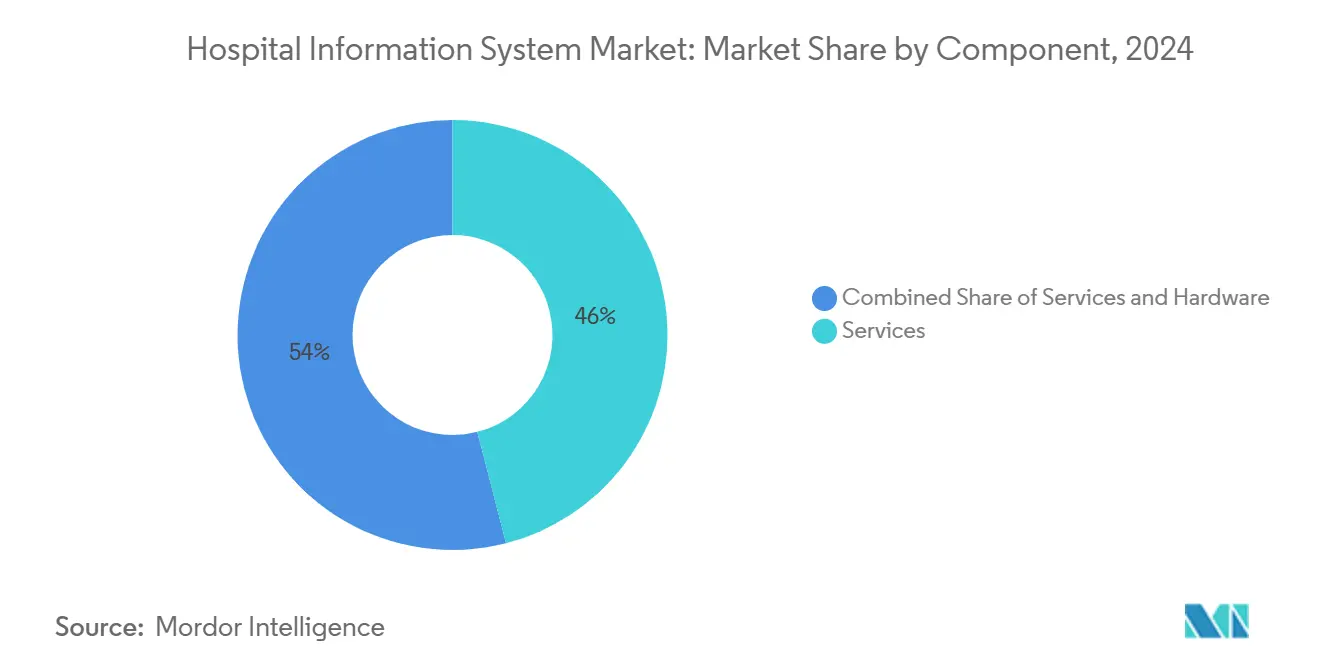

- По компонентам услуги захватили 49% доли рынка больничных информационных систем в 2024 году, в то время как программное обеспечение прогнозируется к росту с CAGR 8% до 2030 года.

- По способу доставки локальные развертывания составили 55% размера рынка больничных информационных систем в 2024 году; облачные модели готовы развиваться с CAGR 9% до 2030 года.

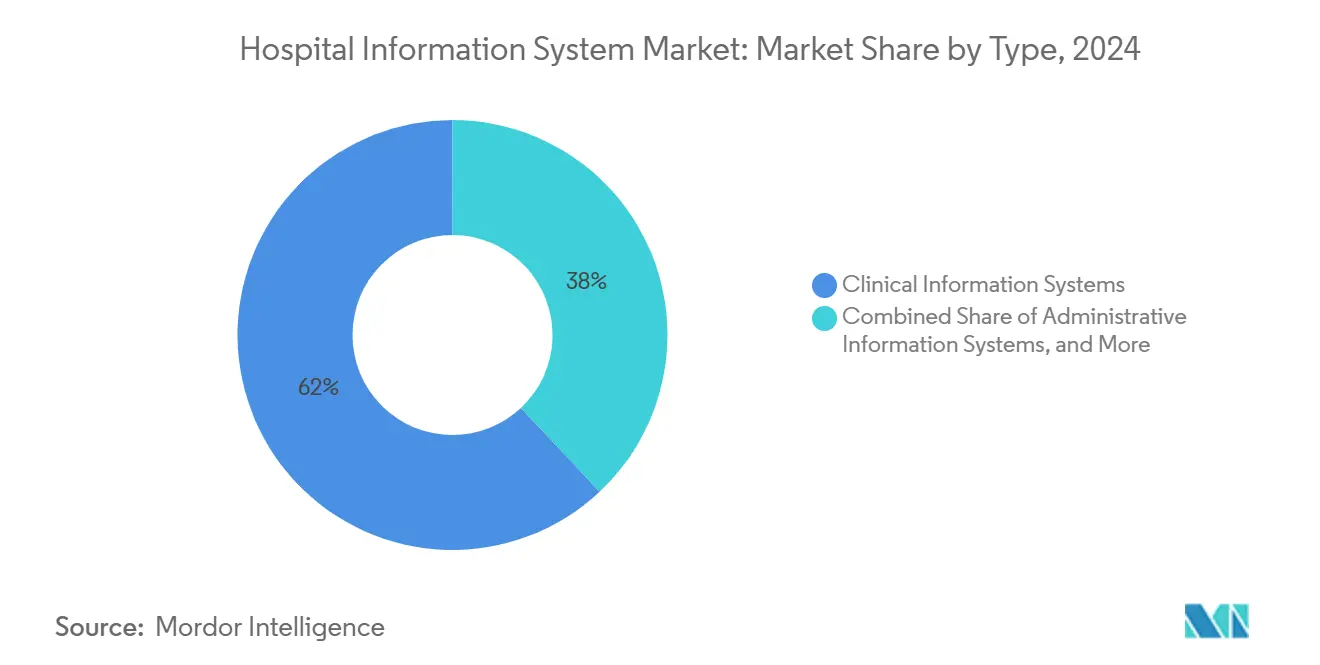

- По типу систем клинические информационные системы командовали 62% размера рынка больничных информационных систем в 2024 году и, вероятно, сохранят лидерство, даже когда административные системы расширятся с CAGR 7,7%.

- По конечным пользователям многопрофильные больницы лидировали в генерации доходов в 2024 году, в то время как небольшие общественные больницы показывают самое быстрое принятие подписных платформ.

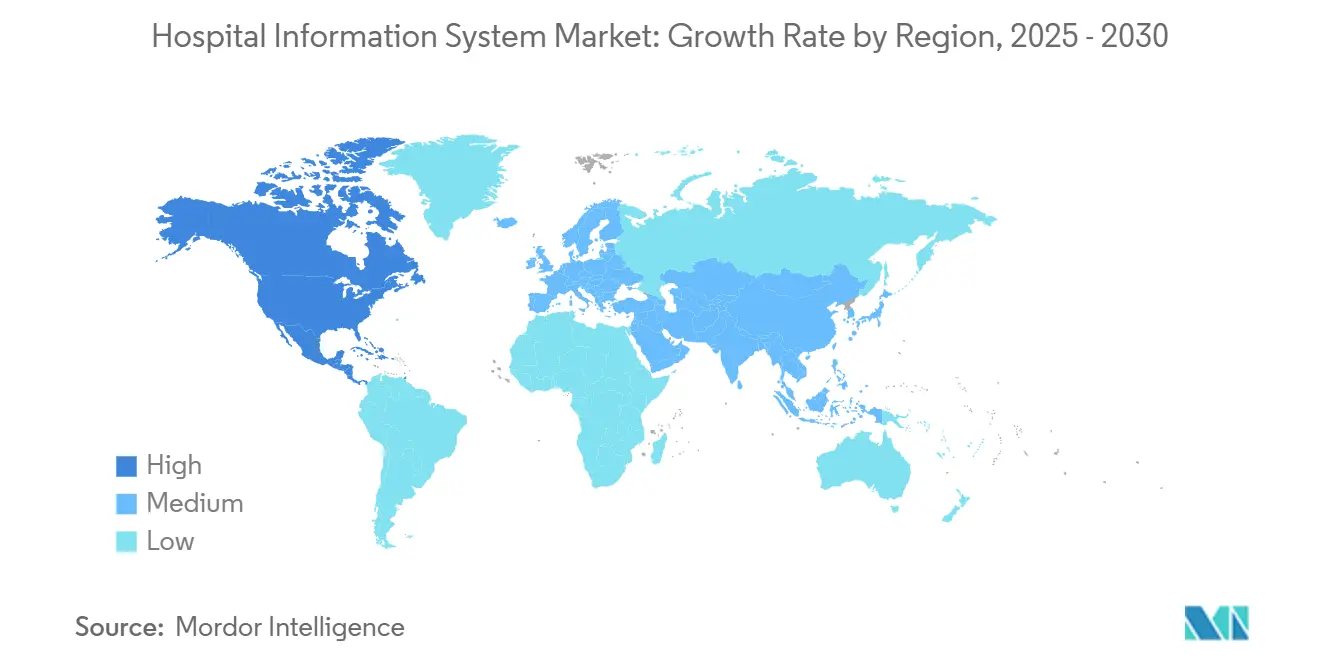

- Регионально Северная Америка удерживала 42% долю рынка больничных информационных систем в 2024 году, однако Азиатско-Тихоокеанский регион прогнозируется к записи самого высокого CAGR 9,5% до 2030 года.

Глобальные тенденции и инсайты рынка больничных информационных систем

Анализ влияния драйверов

| Драйвер | (~)% Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| ИИ-управляемая аналитика и поддержка клинических решений | +1.2% | Глобально | Среднесрочный период (2-4 года) |

| Крупномасштабное строительство больниц на развивающихся рынках | +1.0% | Азиатско-Тихоокеанский регион и Совет сотрудничества арабских государств Персидского залива | Долгосрочный период (≥4 года) |

| Закон США ONC Cures и другие мандаты интероперабельности | +0.8% | Северная Америка и Европа | Краткосрочный период (≤2 года) |

| ИИ-управляемые модули CDS для CIS | +0.7% | Глобально | Среднесрочный период (2-4 года) |

| Растущий спрос на качественное оказание медицинской помощи | +0.6% | Глобально | Долгосрочный период (≥4 года) |

| Быстрый технологический прогресс в здравоохранении | +0.5% | Глобально | Долгосрочный период (≥4 года) |

| Источник: Mordor Intelligence | |||

Растущее использование ИИ-управляемой аналитики и поддержки клинических решений

Больницы теперь встраивают модели машинного обучения для выявления сепсиса, оптимизации антибиотиков и прогнозирования готовности к выписке в режиме близком к реальному времени. Epic перечисляет более 100 ИИ-функций в своей дорожной карте, сигнализируя о том, насколько глубоко аналитика вплетается в основные платформы [1]Epic Systems, "Connecting 600+ Hospitals to TEFCA," epic.com. Duke Health сократил интервалы назначения койко-мест после внедрения программного обеспечения Command Center от GE HealthCare, демонстрируя ощутимые достижения в пропускной способности [2]Duke Health, "Command Center Improves Bed Assignment," dukehealth.org. Советы директоров все чаще требуют заявления об объяснимости моделей, а команды управления работают с специалистами по данным для калибровки алгоритмов, которые отражают локальные пути оказания помощи. Поскольку эти практики становятся мейнстримом, функциональность ИИ переходит от пилотов к требованиям по умолчанию, увеличивая адресуемые расходы на рынке больничных информационных систем.

Крупномасштабные инвестиции в больничную инфраструктуру на развивающихся рынках

Государства Совета сотрудничества арабских государств Персидского залива и несколько стран Юго-Восточной Азии теперь закладывают в бюджет цифровые платформы наряду со строительством, позволяя новым третичным центрам перескочить через устаревшие архитектуры. Проекты в Объединенных Арабских Эмиратах выделяют значительные средства на ЭМК, архивы изображений и аналитику командных центров, обеспечивая рост цифровой зрелости в ногу с физическими мощностями [3]Ministry of Health and Prevention, "Ministry of Health and Prevention Official Website," MOHAP, mohap.gov.ae. Поставщики, предоставляющие многоязычные интерфейсы, получают преимущество первопроходца. Эта динамика перенаправляет доходные пулы в сторону быстрорастущих, богатых инфраструктурой регионов, укрепляя роль Азиатско-Тихоокеанского региона как наиболее быстро расширяющегося рынка больничных информационных систем.

Мандаты интероперабельности, такие как закон США ONC Cures, стимулирующие цифровую консолидацию

Доверенная система обмена и общее соглашение (TEFCA) ускорили межпоставщический обмен медицинской информацией, побудив поставщиков приобретать нишевые аналитические фирмы для защиты установленных баз [4]Office of the National Coordinator for Health Information Technology, "HealthIT.gov Home," U.S. Department of Health and Human Services, healthit.gov. Рамки интероперабельности сокращают расходы на переключение для больниц, поощряя консолидацию разрозненных систем в имения одного поставщика. В результате долгосрочные контракты теперь объединяют обновление оборудования, миграцию данных и обучение персонала, превращая рынок больничных информационных систем в гибрид подписного программного обеспечения и услуг, основанных на результатах.

Внедрение ИИ-управляемой поддержки клинических решений, повышающее модули CIS

Инструменты окружающего прослушивания и генеративной документации сокращают время набора текста клиницистами, улучшая удовлетворенность персонала при сохранении качества данных. Пилотный проект Mayo Clinic с Epic и Abridge показывает ранние доказательства улучшения рабочих процессов медсестер. Поскольку медицинские системы наблюдают эти преимущества, бюджеты смещаются в сторону модулей клинических информационных систем, готовых к ИИ, поднимая доходы от программного обеспечения быстрее, чем традиционные доходы от услуг на рынке больничных информационных систем.

Растущий спрос на качественную систему здравоохранения

Панели мониторинга в режиме реального времени соединяют прикроватные устройства, снимки ЭМК и операционные метрики. Платформа командного центра GE HealthCare продемонстрировала измеримое сокращение времени оборота коек. Непрерывные потоки данных обеспечивают аудиты быстрого цикла, укрепляя цифровые инструменты качества как стратегические необходимости. Советы директоров теперь финансируют интегрированные платформы, которые охватывают клинические и административные домены, расширяя общие доступные расходы для рынка больничных информационных систем.

Технологический прогресс в секторе здравоохранения

Поставщики мигрируют аналитические рабочие нагрузки в публичные облака для использования эластичных вычислений для обработки изображений и естественного языка. Infosys сообщает о здравоохранении как о главной вертикали по годовой стоимости облачных контрактов. Быстрое подключение Epic более 600 больниц к TEFCA иллюстрирует, как интероперабельность, обусловленная политикой, открывает сетевые эффекты. Критерии закупок все больше включают широту рынка и зрелость поддержки разработчиков, отдавая предпочтение поставщикам, которые сочетают облачную масштабируемость с безопасными, открытыми API.

Анализ влияния ограничений

| Ограничение | (~)% Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая совокупная стоимость владения | -1.1% | Глобально | Среднесрочный период (2-4 года) |

| Растущие риски кибербезопасности и соответствия | -1.0% | Глобально | Краткосрочный период (≤2 года) |

| Сопротивление врачей из-за нарушения рабочих процессов | -0.6% | Глобально | Краткосрочный период (≤2 года) |

| Отсутствие ИТ-инфраструктуры в развивающихся странах | -0.5% | Африка к югу от Сахары и части Южной Азии | Долгосрочный период (≥4 года) |

| Источник: Mordor Intelligence | |||

Высокая совокупная стоимость владения

Комплексные развертывания ЭМК могут стоить сотни миллионов долларов США, когда включены оборудование, миграция данных, переработка рабочих процессов и многолетнее обслуживание. Совет директоров Northwell Health одобрил инициативу стоимостью 1,2 млрд долларов США после того, как руководство продемонстрировало достоверный горизонт окупаемости за счет сокращения дублирующих тестирований и улучшения управления здоровьем населения. Меньшие больницы не имеют балансов для поглощения таких капитальных затрат, подталкивая их к подписным моделям ценообразования или моделям общих услуг. Поэтому инновационные механизмы финансирования - от концессий управляемых услуг до государственно-частных партнерств - набирают обороты. Поставщики реагируют, объединяя услуги оптимизации в рамках контрактов, признавая, что клиенты судят о ценности на протяжении всего жизненного цикла. Эта развивающаяся экономика подталкивает индустрию больничных информационных систем к структурам ценообразования, основанным на результатах, которые вознаграждают измеримые улучшения, а не простую установку программного обеспечения.

Растущие риски кибербезопасности и соответствия

Здравоохранение возглавило все секторы по зарегистрированным нарушениям в 2024 году, согласно Американской ассоциации больниц, выделяя расширяющуюся поверхность атак, которая охватывает локальные серверы, облачные коннекторы и медицинские IoT-устройства. Атака программ-вымогателей в феврале 2024 года на Change Healthcare нарушила клиринг претензий практически для каждой больницы США, доказав, что зависимости от третьих сторон могут парализовать целые экосистемы. Последующее время простоя Ascension дополнительно проиллюстрировало, как кибер-инциденты быстро эскалируют в клинический риск, когда отпуск лекарств и архивы изображений выходят из строя. Регуляторы ответили ужесточением сроков уведомления о нарушениях и мандатом рамок нулевого доверия, что в свою очередь повышает расходы на соответствие в ИТ-бюджетах. Поэтому больницы встраивают оркестрацию безопасности и автоматизированное реагирование на инциденты непосредственно в свои информационные системы, а не рассматривают их как дополнительные приборы. Эта интеграция меняет критерии выбора поставщиков, при этом главные информационные офицеры по безопасности получают более сильный голос в закупках на рынке больничных информационных систем.

Сегментный анализ

Компоненты: услуги лидируют, программное обеспечение ускоряется

Услуги составили наибольшую долю рынка больничных информационных систем, представляя 46% доходов 2024 года, в то время как компонент программного обеспечения прогнозируется к записи CAGR 8% между 2025 и 2030 годами. Сложные проекты конверсии данных и многосайтовые развертывания продолжают стимулировать спрос на консультационные и управляемые услуги, особенно среди медицинских систем, консолидирующих несколько устаревших платформ. Между тем, растущая популярность модулей с поддержкой ИИ питает рост лицензий на программное обеспечение, особенно для поддержки решений и окружающей документации. Партнерство Epic с Mayo Clinic и Abridge для пилотирования генеративного ИИ для рабочих процессов медсестер типично для того, как поставщики углубляют сервисные обертывания для ускорения времени до ценности. Наблюдаемое следствие заключается в том, что временные рамки реализации сокращаются, поскольку повторяемые, облачно-нативные шаблоны заменяют индивидуальное кодирование. Поставщики, которые выравнивают сервисные взаимодействия с измеримыми клиническими и финансовыми целями, как правило, реализуют более быструю реализацию преимуществ, укрепляя стратегическую роль профессиональных услуг в индустрии больничных информационных систем.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Способ доставки: доминирование локальных систем сталкивается с облачным вызовом

Локальные развертывания сохранили наибольший размер рынка больничных информационных систем в 2024 году с оценочной долей 55%, однако облачные модели прогнозируются к расширению с близким к 9% CAGR до 2030 года. Главные технологические офицеры цитируют масштабируемость и функции непрерывности бизнеса как основные мотиваторы облака, но многие все еще держат основные базы данных ЭМК на локальных серверах по причинам задержки и суверенитета. Прогрессивные организации принимают гибридные архитектуры, размещая аналитические песочницы в облаке, сохраняя модули высоких транзакций в выделенных центрах данных. Истории успеха Epic от ранних пользователей публичного облака демонстрируют операционную эластичность, хотя эффективность затрат остается зависимой от строгого правильного размера экземпляров. Практическое следствие заключается в том, что планирование пропускной способности сети и управление доступом-идентификацией становятся столь же критичными, как логика приложений в проектных дорожных картах. Следовательно, решения о способе доставки теперь включают многодисциплинарные обзоры, которые балансируют устойчивость, стоимость, резидентность данных и цели инноваций.

Тип: клинические системы расширяются за традиционные границы

Клинические информационные системы представляли приблизительно 62% доли рынка больничных информационных систем в 2024 году, формируя цифровой позвоночник для стационарных и амбулаторных рабочих процессов. ИИ-управляемые инструменты окружающего прослушивания сокращают время документации клиницистов, тем самым освобождая мощности для более прямого взаимодействия с пациентами. Административные системы, хотя сегодня меньше, демонстрируют прогнозируемый CAGR 7,7%, обусловленный растущим признанием того, что точность цикла доходов лежит в основе финансовой устойчивости. Линия, разделяющая клинические и административные домены, исчезает, поскольку интегрированные пакеты теперь несут модули планирования, инвентаря и претензий наряду с вводом заказов и отчетностью результатов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Конечный пользователь: многопрофильные больницы стимулируют принятие инноваций

Многопрофильные больницы командуют наибольшим размером рынка больничных информационных систем, отражая их сложные случаи заболеваний и требования к глубоко интегрированным записям между отделениями. Специализированные учреждения - например, центры только онкологии - часто выбирают более узкие, но высокоспециализированные модули, которые взаимодействуют с более широкими национальными сетями здравоохранения. Меньшие общественные больницы все больше используют платформы, размещенные поставщиками, для доступа к функциональности корпоративного уровня без обширных капитальных затрат. Вариация в цифровой зрелости среди конечных пользователей подталкивает поставщиков к предложению гибких топологий развертывания и модульного лицензирования, которые масштабируются с организационной сложностью. Следствием является более сегментированный подход к продажам, где ценностные предложения подстраиваются под клиническую сложность и финансовый профиль каждой категории поставщиков в рамках индустрии больничных информационных систем.

Географический анализ

Северная Америка зафиксировала 42% долю рынка больничных информационных систем в 2024 году, поддерживаемая мандатным принятием ЭМК и значительными бюджетами. После кибер-инцидента Change Healthcare американские больницы ужесточили оценки рисков поставщиков и встроили клаузулы разведки угроз в реальном времени в контракты. Обзор BMC Digital Health отметил, что 84% американских систем развертывают ИИ-прогностические модели, хотя команды управления остаются недофинансированными. Поэтому поставщики ищут управляемые услуги для валидации моделей, способствуя богатому услугами рынку больничных информационных систем.

Азиатско-Тихоокеанский регион готов к самому быстрому CAGR 9,5% до 2030 года, подпитываемый растущими расходами на здравоохранение и политикой 'облако прежде всего'. Федеральный бюджет здравоохранения Индии увеличился на двузначные числа в 2024 году, а министерство Таиланда пилотирует телемедицинские киоски, взаимодействующие с ИИ-движками триажа. Инициативы умных палат Сингапура подчеркивают отслеживание жизненных показателей с поддержкой IoT, повышая ожидания интероперабельности. Поставщики, предлагающие языковую локализацию, получают пространство для роста, особенно когда акты защиты персональных данных распространяются. Перескакивая через старую инфраструктуру, больницы принимают облачные платформы ЭМК, которые соответствуют региональным обновлениям широкополосной связи, укрепляя роль Азиатско-Тихоокеанского региона на рынке больничных информационных систем.

Европа, Средний Восток и Африка представляют спектр цифровой зрелости. Немецкий фонд Krankenhauszukunftsgesetz (KHZG) принуждает больницы сертифицировать цифровое управление лекарствами, побуждая поставщиков расширять экосистемные услуги. Страны Совета сотрудничества арабских государств Персидского залива сообщают о более трех четвертях государственных больниц, уже использующих ЭМК, усиленных целями телеконсультаций Саудовской Аравии Vision 2030. Регулятивная конвергенция стандартов обмена данными облегчает многонациональные реализации, в то время как потоки талантов из Европы в мегапроекты Залива ускоряют эволюцию навыков. Коллективно регион остается разнородным, но стратегически важным театром для рынка больничных информационных систем.

Конкурентная среда

Epic Systems остается лидером рынка больничных информационных систем, удерживая близко к 40% внутренней доли и расширяясь в отдельные европейские контракты. Oracle Health инвестирует в ЭМК-платформу следующего поколения, которая интегрирует аналитику и голосовые интерфейсы, запланированную к выпуску в 2025 году. Партнерство GE HealthCare с Amazon Web Services нацелено на генеративные ИИ-решения, которые встраиваются в цепи изображений и командные центры, подчеркивая стратегическую важность облачных гиперскейлеров. Коллективно эти движения сигнализируют о сдвиге к стратегиям платформа-плюс-экосистема, где основные функциональности ЭМК закрепляют рынок нишевых приложений и инструментариев разработчиков.

Группы больниц среднего размера представляют прибыльное белое пространство, которое исторически недообслуживали поставщики мегапакетов из-за стоимости и сложности. Программа Garden Plot от Epic снижает барьеры входа, предлагая предконфигурированную, размещенную в облаке среду, нацеленную на общественные больницы и большие группы врачей. Параллельно Innovaccer получил значительное финансирование поздней стадии для масштабирования своей облачно-нативной платформы данных, стремясь соединить потоки данных плательщика, поставщика и пациента с ИИ-аналитикой. Когда эти претенденты достигают масштаба, прозрачность цен и быстрое развертывание становятся дифференциаторами, заставляя устаревших поставщиков оптимизировать накладные расходы профессиональных услуг. Возникающим следствием является то, что конкурентное преимущество может зависеть от способности предоставлять гарантии результатов, а не списки технологических функций.

Искусственный интеллект теперь представляет наиболее активное поле битвы, где фирмы вроде Veradigm используют генеративные языковые модели для майнинга деидентифицированных клинических заметок для инсайтов здоровья населения. Oracle Health встраивает ускорители машинного обучения в свою предстоящую платформу, в то время как специалисты малой капитализации разрабатывают решения одного назначения для поддержки решений в онкологии или кардиологии. Стратегические приобретения алгоритмических стартапов гигантами ЭМК подчеркивают, как аналитическая интеллектуальная собственность становится незаменимыми настольными ставками. Ясный вывод заключается в том, что будущая доля рынка больничных информационных систем будет коррелировать со способностью поставщика ответственно операционализировать ИИ в масштабе, интегрируя кибербезопасность, управление и доверие клиницистов с самого начала.

Лидеры индустрии больничных информационных систем

-

Oracle Health (Cerner)

-

Epic Systems Corporation

-

Dedalus Group

-

Koninklijke Philips NV

-

GE HealthCare Technologies Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Август 2023: HCA Healthcare заключила партнерство с Google Cloud для встраивания генеративного ИИ в рабочие процессы клинической документации, стремясь освободить время ухаживающих для прямого взаимодействия с пациентами.

- Июль 2023: NextGen Healthcare углубила сотрудничество с Американской ассоциацией подиатрической медицины, встроив специфические для специальности чертежи в свой облачный пакет управления практикой.

- Май 2023: MEDITECH подписала с сетью электронного назначения PrescribeIT Canada Health Infoway для обеспечения прямой передачи рецептов из ЭМК Expanse в аптеки

- Май 2023: Fujitsu запустила облачную платформу для безопасной агрегации медицинских данных в рамках своего видения 'Здорового образа жизни', нацеливаясь на больницы, ищущие готовые решения цифровой трансформации.

- Февраль 2022: Roche Diagnostics China и Sanomede выпустили программное обеспечение лабораторной автоматизации RS600, расширив след информатики Roche в материковых лабораториях.

- Февраль 2022: Biosero развернула новые модули в своем пакете Green Button Go, улучшив возможности оркестрации для автоматизированных лабораторий наук о жизни.

Глобальный охват отчета по рынку больничных информационных систем

Согласно охвату отчета, больничная информационная система используется для записи, мониторинга и управления операциями, связанными с больницей. Эти операции включают администрацию, финансовые операции и документацию.

Рынок больничных информационных систем сегментируется по компонентам, способу доставки, типу, конечному пользователю и географии. По компонентам рынок сегментируется на программное обеспечение, услуги и оборудование. По способу доставки рынок сегментируется на локальные, облачные и гибридные (размещенные). По типу рынок сегментируется на клинические информационные системы, административные информационные системы и вспомогательные информационные системы. По конечным пользователям рынок сегментируется на многопрофильные больницы, специализированные больницы и академические медицинские центры. По географии рынок сегментируется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Средний Восток и Африку, и Южную Америку. Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (млрд долларов США) для вышеуказанных сегментов.

| Программное обеспечение |

| Услуги |

| Оборудование |

| Локальные |

| Облачные |

| Гибридные (размещенные) |

| Клинические информационные системы | Электронные медицинские записи |

| Компьютеризированный ввод врачебных назначений | |

| Лабораторная информационная система | |

| Радиологическая информационная система | |

| Фармацевтическая информационная система | |

| Системы архивирования и связи изображений | |

| Прочие (отделение интенсивной терапии, анестезия и т.д.) | |

| Административные информационные системы | Регистрация и планирование пациентов |

| Управление циклом доходов | |

| Управление персоналом | |

| Управление цепочкой поставок и запасами | |

| Вспомогательные информационные системы |

| Многопрофильные больницы |

| Специализированные больницы |

| Академические медицинские центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Средний Восток | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Среднего Востока | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По компонентам | Программное обеспечение | |

| Услуги | ||

| Оборудование | ||

| По способу доставки | Локальные | |

| Облачные | ||

| Гибридные (размещенные) | ||

| По типу | Клинические информационные системы | Электронные медицинские записи |

| Компьютеризированный ввод врачебных назначений | ||

| Лабораторная информационная система | ||

| Радиологическая информационная система | ||

| Фармацевтическая информационная система | ||

| Системы архивирования и связи изображений | ||

| Прочие (отделение интенсивной терапии, анестезия и т.д.) | ||

| Административные информационные системы | Регистрация и планирование пациентов | |

| Управление циклом доходов | ||

| Управление персоналом | ||

| Управление цепочкой поставок и запасами | ||

| Вспомогательные информационные системы | ||

| По конечным пользователям | Многопрофильные больницы | |

| Специализированные больницы | ||

| Академические медицинские центры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Средний Восток | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Среднего Востока | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка больничных информационных систем?

Рынок оценивается в 61,46 млрд долларов США в 2025 году и прогнозируется к росту до 86,01 млрд долларов США к 2030 году.

Какой регион удерживает наибольшую долю рынка больничных информационных систем?

Северная Америка лидирует с приблизительно 42% долей, движимая установленными мандатами ЭМК и устойчивыми ИТ-бюджетами.

Каков ожидаемый CAGR для облачных больничных информационных систем?

Облачные решения прогнозируются к расширению с близким к 9% CAGR между 2025 и 2030 годами.

Как проблемы кибербезопасности влияют на решения о покупке?

Растущие инциденты нарушений подталкивают больницы к приоритизации поставщиков, которые интегрируют архитектуры нулевого доверия и обнаружение угроз в реальном времени в свои основные платформы.

Последнее обновление страницы: