Размер и доля рынка пробиотических продуктов Северной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

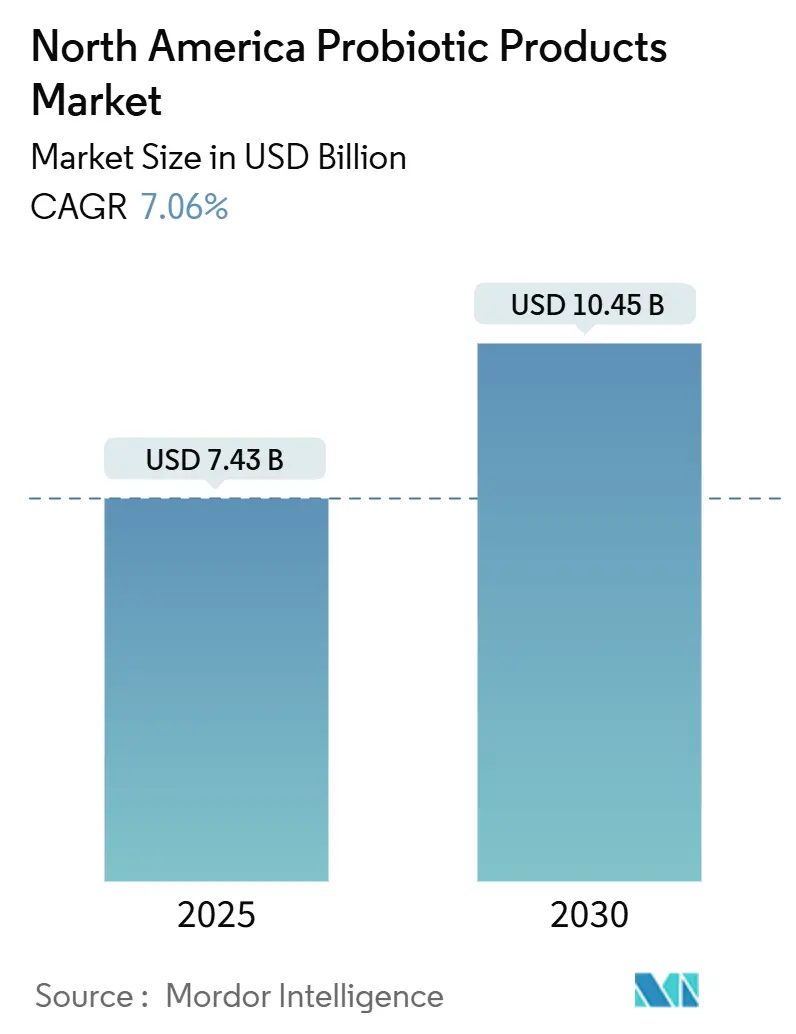

| Размер Рынка (2025) | 7.43 Миллиардов долларов США |

| Размер Рынка (2030) | 10.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.06% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пробиотических продуктов Северной Америки от Mordor Intelligence

Рынок пробиотических продуктов Северной Америки достиг 7,43 млрд долларов США в 2025 году и, по прогнозам, расширится до 10,45 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 7,06% в течение прогнозного периода. Этот рост обусловлен растущей осведомленностью потребителей о связи между здоровьем кишечника и иммунитетом, а также ролью пищеварительного здоровья в профилактической медицине. Пробиотики предлагают значительные преимущества, включая профилактику и лечение таких состояний, как непереносимость лактозы и воспалительные заболевания кишечника. Расширение рынка дополнительно поддерживается растущим пониманием потребителями пользы пробиотиков для здоровья и улучшенной доступностью пробиотических добавок. Поскольку потребители продолжают отдавать приоритет профилактической медицине и пищеварительному благополучию, ожидается, что рынок пробиотических продуктов Северной Америки сохранит свою устойчивую траекторию роста. Рынок стал свидетелем существенных продуктовых инноваций, с производителями, внедряющими новые составы и форматы доставки для удовлетворения разнообразных предпочтений потребителей. Растущее принятие обогащенных пробиотиками функциональных продуктов питания и напитков создало дополнительные возможности роста в сегменте розничной торговли. Более того, растущая интеграция пробиотиков в биологически активные добавки и фармацевтические продукты расширила область рынка за пределы традиционных предложений на основе молочных продуктов.

Ключевые выводы отчета

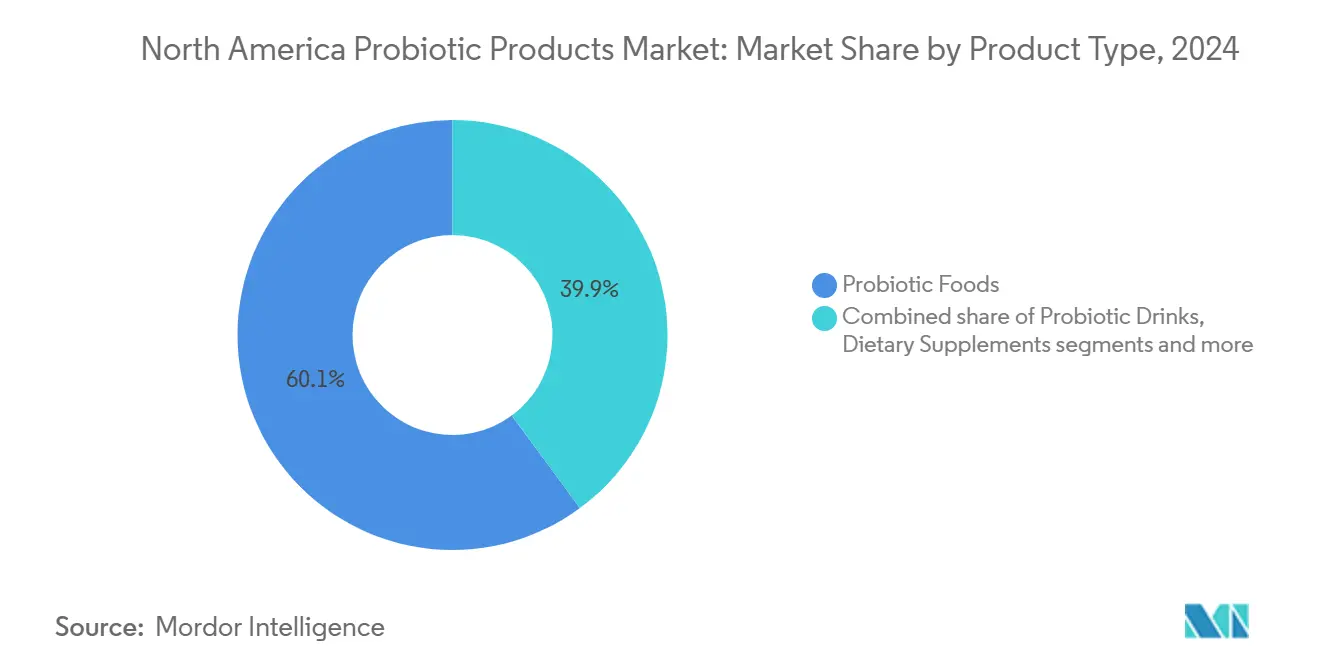

- По типу продукта пробиотические продукты питания лидировали с 60,11% доли рынка пробиотических продуктов в 2024 году, тогда как пробиотические напитки готовы к расширению со среднегодовым темпом роста 9,43% до 2030 года.

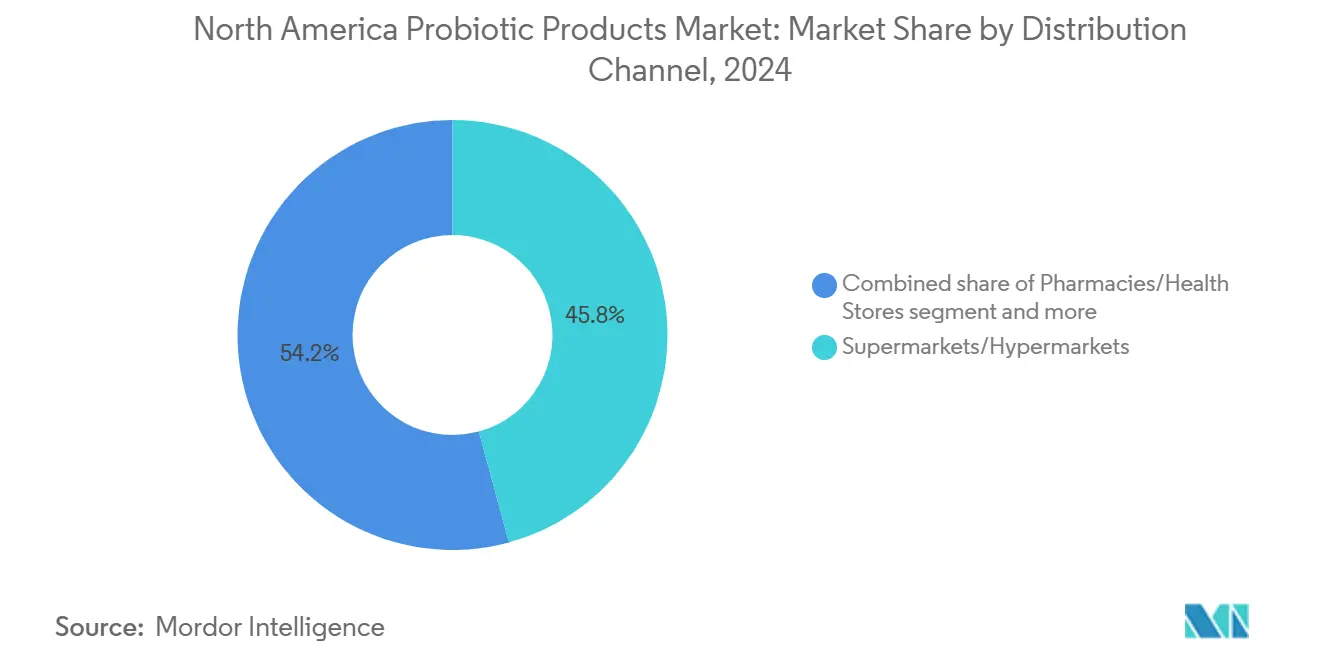

- По каналу распределения супермаркеты и гипермаркеты заняли 45,76% размера рынка пробиотических продуктов в 2024 году; интернет-магазины розничной торговли представляют самую быструю траекторию со среднегодовым темпом роста 8,94% до 2030 года.

- По географии США удерживали 79,21% доли рынка пробиотических продуктов в 2024 году, в то время как Мексика готова к самому быстрому росту со среднегодовым темпом роста 8,91% до 2030 года.

Тенденции и анализ рынка пробиотических продуктов Северной Америки

Анализ влияния драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая осведомленность потребителей о здоровье кишечника | +1.8% | Национальный, наиболее сильный в США и Канаде | Среднесрочный период (2-4 года) |

| Принятие профилактической медицины | +1.5% | Ядро Северной Америки, распространение в Мексику | Долгосрочный период (≥ 4 лет) |

| Инновации в безмолочных и веганских пробиотических форматах | +1.2% | Городские центры США и Канады | Краткосрочный период (≤ 2 лет) |

| Расширение электронной коммерции повышает доступность | +1.0% | По всей Северной Америке, ускорено в сельских районах | Краткосрочный период (≤ 2 лет) |

| Повышенная осведомленность о роли пробиотиков в иммунитете | +0.9% | Глобальный, ускорение, вызванное пандемией | Среднесрочный период (2-4 года) |

| Растущая популярность функциональных и ферментированных продуктов | +0.7% | Городская Северная Америка, распространение в пригороды | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая осведомленность потребителей о здоровье кишечника способствует потреблению пробиотиков

Инициативы по обучению потребителей кардинально меняют модели принятия пробиотиков, с заметным сдвигом от реактивного к проактивному управлению здоровьем. Эта трансформация очевидна в растущей осведомленности и понимании потребителями пользы для здоровья кишечника. Тенденция выходит за рамки традиционной демографии, при этом молодые поколения стимулируют спрос через поведение в области благополучия, находящееся под влиянием социальных сетей, которое отдает приоритет пищеварительному здоровью как основе общего благополучия. Компании отвечают, позиционируя пробиотики не как добавки, а как инструменты ежедневного поддержания здоровья. Этот стратегический сдвиг согласуется с растущим пониманием потребителями того, как дисбаланс микробиома способствует хроническим заболеваниям, что приводит к устойчивому спросу на пробиотические продукты во всех возрастных группах. Поскольку потребители все больше интегрируют пробиотики в свои ежедневные процедуры, а не используют их как временные вмешательства, рынок продолжает демонстрировать сильный потенциал роста. Североамериканский рынок стал свидетелем увеличения инвестиций в исследования и разработки крупными производителями для разработки инновационных пробиотических составов, нацеленных на конкретные состояния здоровья, как показано на примере создания Danone в 2024 году совета по здоровью кишечника Activia, который направлен на предоставление экспертного руководства и поддержки для улучшения здоровья кишечника. Кроме того, расширение каналов распределения, включая платформы электронной коммерции и специализированные магазины здоровья, улучшило доступность и удобство продукта для потребителей, ищущих пробиотические решения.

Принятие профилактической медицины способствует ежедневному использованию пробиотиков

Растущий акцент на профилактической медицине привел к тому, что потребители принимают проактивные меры по охране здоровья, включая пробиотические добавки. Пробиотики поддерживают иммунную функцию и могут снизить риск инфекций, привлекая потребителей, стремящихся минимизировать расходы на здравоохранение. Молодые потребители особенно рассматривают пробиотики как профилактическую меру для здоровья. Исследования, связывающие здоровье кишечника с иммунной функцией и профилактикой заболеваний, установили устойчивые модели потребления, при этом пользователи поддерживают регулярное потребление пробиотиков независимо от их текущего состояния здоровья. Такое поведение создает стабильные доходы для производителей. Центры услуг Medicare и Medicaid сообщили, что расходы на здравоохранение в США увеличились на 7,5% в 2023 году, достигнув 4,9 триллиона долларов США (14 570 долларов на человека), что составляет 17,6% ВВП страны [1]Источник: Центры услуг Medicare и Medicaid, "Данные о национальных расходах на здравоохранение," cms.gov . Растущие расходы на здравоохранение побудили потребителей инвестировать в профилактические добавки, такие как пробиотики, рассматривая их как экономически эффективный способ поддержания долгосрочного здоровья. Кроме того, растущая осведомленность о связи кишечник-мозг и ее воздействии на психическое здоровье еще больше усилила рыночный спрос на пробиотические продукты в Северной Америке.

Инновации в безмолочных и веганских пробиотических форматах расширяют привлекательность

Инновации растительных пробиотиков расширяют охват рынка, обращаясь к ранее недоступным сегментам потребителей. Эти продукты одновременно удовлетворяют множественные потребности потребителей, включая приспособление к непереносимости лактозы, заботы об экологической устойчивости и требования к диверсификации белка. Технические проблемы поддержания жизнеспособности пробиотиков в небмолочных матрицах привели к прогрессу в технологии инкапсуляции и выборе штаммов, создавая конкурентные преимущества для компаний, которые успешно справляются со сложностями растительных составов. Североамериканский рынок стал свидетелем увеличения инвестиций в исследования и разработку растительных пробиотических продуктов, при этом компании сосредотачиваются на инновационных комбинациях ингредиентов и улучшенной стабильности при хранении. Кроме того, растущая осведомленность потребителей о пользе для здоровья кишечника, в сочетании с растущим принятием растительных диет и запусками продуктов, таких как Danone Canada's Silk®, который в феврале 2024 года запустил растительный йогурт, создал благоприятную среду для расширения растительных пробиотических продуктов по всему региону.

Расширение электронной коммерции повышает доступность премиальных пробиотических продуктов

Онлайн-платформы позволяют устанавливать прямые отношения с потребителями, которые исключают традиционные розничные наценки, предоставляя при этом образовательный контент о пользе пробиотиков. Модели подписки генерируют предсказуемые доходы для производителей и обеспечивают стабильное использование продукта для потребителей. Рынок пробиотиков испытал значительный рост через платформы электронной коммерции, которые поддерживают персонализированное питание через тестирование микробиома и индивидуальные составы. Эта цифровая трансформация особенно выгодна для небольших специализированных пробиотических компаний, которые могут эффективно конкурировать через целевой онлайн-маркетинг и образование о продуктах, несмотря на ограниченные ресурсы розничного распределения. Интеграция искусственного интеллекта и аналитики данных в платформы электронной коммерции позволяет компаниям анализировать предпочтения потребителей и модели покупок, что приводит к более эффективным стратегиям разработки продуктов и маркетинга, при этом онлайн-продажи розничной торговли увеличились с 15,9% в апреле 2024 года до 16,2% в апреле 2025 года, согласно данным Бюро переписи населения США [2]Источник: Бюро переписи населения США, "Ежемесячный отчет о розничной торговле: Продажи электронной розничной торговли," census.gov. Кроме того, рост приложений для мобильных покупок и маркетинга в социальных сетях создал новые каналы для пробиотических компаний для достижения заботящихся о здоровье потребителей, особенно демографических групп миллениалов и поколения Z, которые предпочитают цифровой опыт покупок.

Анализ влияния ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее предпочтение потребителей к натуральным и свежим продуктам как заменителям | -0.8% | По всей Северной Америке, сильнее в демографических группах, заботящихся о здоровье | Среднесрочный период (2-4 года) |

| Отсутствие стандартизированной маркировки влияет на прозрачность и доверие | -0.6% | Регулятивные юрисдикции США и Канады | Долгосрочный период (≥ 4 лет) |

| Проблемы с хранением и составом снижают жизнеспособность пробиотических штаммов | -0.5% | Национальный, особенно затрагивает мелких производителей | Краткосрочный период (≤ 2 лет) |

| Строгие регулятивные одобрения задерживают запуски продуктов в нескольких регионах | -0.4% | США и Канада, варьируется по категориям продуктов | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее предпочтение потребителей к натуральным и свежим продуктам как заменителям

Движение за чистые этикетки представляет значительное ограничение для рынка пробиотических продуктов, поскольку потребители все больше отдают предпочтение цельным продуктам и минимально обработанным альтернативам. Традиционные ферментированные продукты, такие как кимчи, квашеная капуста и кефир, завоевывают рыночную долю, поскольку потребители воспринимают их как более натуральные источники полезных бактерий по сравнению с промышленными добавками. Этот сдвиг особенно влияет на сегмент биологически активных добавок, где потребители ставят под сомнение необходимость изолированных пробиотических штаммов, когда источники цельных продуктов обеспечивают разнообразные микробные сообщества. Демографические группы, заботящиеся о здоровье, которые отдают приоритет прозрачности продуктов питания, движут этой тенденцией, создавая давление на производителей для переформулировки продуктов с более чистыми этикетками и меньшим количеством добавок. Компании отвечают, подчеркивая минимальную обработку, органическую сертификацию и традиционные методы ферментации. В Северной Америке эта тенденция побудила розничных торговцев расширить свои секции ферментированных продуктов и выделить больше места на полках для цельных продуктов, богатых пробиотиками. Кроме того, местные ремесленные производители ферментированных продуктов испытывают рост в регионе, поддерживаемый растущим предпочтением потребителей к небольшим партиям, традиционно приготовленным пробиотическим продуктам.

Отсутствие стандартизированной маркировки влияет на прозрачность и доверие

Регулятивные несоответствия в североамериканских юрисдикциях создают значительные проблемы на рынке пробиотиков. Отсутствие обязательных стандартов маркировки и стандартизированных определений FDA приводит к путанице потребителей относительно идентичности бактериальных штаммов и количества жизнеспособных клеток. В рамках текущей структуры DSHEA пробиотические добавки могут делать заявления о структуре-функции без предварительного одобрения на рынке, что приводит к непостоянному качеству и потенциально вводящему в заблуждение маркетингу. Текущая структура Управления по контролю за продуктами и лекарствами позволяет значительные вариации в производственных стандартах и контроле качества по состоянию на февраль 2024 года [3]Источник: Управление по контролю за продуктами и лекарствами США, "Вопросы и ответы по биологически активным добавкам," fda.gov. Международные регулятивные расхождения усложняют глобальные цепи поставок и создают барьеры для компаний, стремящихся стандартизировать продукты на североамериканских рынках. Хотя отраслевое саморегулирование через такие организации, как Международная ассоциация пробиотиков, обеспечивает руководство, ему не хватает механизмов принуждения и оно полагается на добровольное соблюдение. Отсутствие гармонизированных регуляций между США, Канадой и Мексикой дополнительно увеличивает затраты на соблюдение для производителей, работающих через границы. Кроме того, различающиеся требования к тестированию стабильности и документации срока годности среди различных юрисдикций создают дополнительные барьеры для компаний, стремящихся расширить свои портфолио пробиотических продуктов на североамериканском рынке.

Анализ сегментов

По типу продукта: продукты питания сохраняют доминирование, в то время как напитки ускоряются

Рынок пробиотических продуктов доминируют пробиотические продукты питания, которые удерживали 60,11% рыночной доли в 2024 году. Пробиотические напитки появляются как самый быстрорастущий сегмент с прогнозируемым среднегодовым темпом роста 9,43% до 2030 года, движимые потребительским спросом на удобные форматы "на ходу" и инновации в безмолочных альтернативах, таких как комбуча и ферментированные чаи. Рост рынка дополнительно поддерживается растущей осведомленностью потребителей о пользе для здоровья кишечника и включением пробиотиков в основные продукты питания. Кроме того, сегменты хлебобулочных изделий, сухих завтраков и детского питания расширяются через стратегии обогащения, которые согласуются с моделями потребления и преимуществами развития микробиома раннего возраста. Производители инвестируют в исследования и разработки для повышения стабильности пробиотиков в этих пищевых матрицах, обеспечивая эффективность продукта в течение срока годности.

Сегмент биологически активных добавок испытывает усиленную конкуренцию со стороны функциональных продуктов питания, поскольку потребители переходят к получению пробиотиков через регулярное питание, а не добавки. В то время как традиционные капсулы и таблетки сохраняют свою позицию на рынке, новые форматы доставки, такие как жевательные конфеты и порошки, набирают популярность среди молодых потребителей, которые ищут более привлекательные способы потребления пробиотиков. Североамериканский рынок стал свидетелем значительных продуктовых инноваций, при этом производители сосредотачиваются на штамм-специфических составах, нацеленных на различные состояния здоровья. Прочная сеть распределения региона, включающая аптеки, супермаркеты и каналы онлайн-розничной торговли, облегчила более широкую доступность продуктов и проникновение на рынок, способствуя устойчивому росту как в категориях функциональных продуктов питания, так и добавок.

Примечание: Доли сегментов всех отдельных сегментов будут доступны при покупке отчета

По каналу распределения: цифровая трансформация изменяет доступ

Супермаркеты и гипермаркеты доминируют в распределении пробиотических продуктов с 45,76% рыночной доли в 2024 году, поддерживаемые их устоявшимися моделями покупок потребителей и важной охлажденной инфраструктурой. Эти розничные форматы предлагают обширное разнообразие продуктов и поддерживают контролируемую по температуре среду, критически важную для стабильности пробиотических продуктов. В то время как аптеки и магазины здоровья используют профессиональные рекомендации и позиционирование продуктов, ориентированных на здоровье, магазины шаговой доступности капитализируют на импульсивных покупках и моделях ежедневного потребления. Специализированные знания персонала в аптеках и магазинах здоровья помогают обучать потребителей о пользе пробиотиков, в то время как магазины шаговой доступности выигрывают от своей доступности и быстрого опыта покупок. Однако интернет-магазины розничной торговли испытывают самый быстрый рост со среднегодовым темпом роста 8,94% до 2030 года, движимые растущим предпочтением потребителей к доставке на дом и удобству цифровых покупок.

Крупные компании адаптируются к этому развивающемуся розничному ландшафту, внедряя многоканальные стратегии распределения для максимизации охвата рынка и доступности для потребителей. Например, в июне 2025 года Lifeway расширила свою продуктовую линейку, представив 8-унциевые Lifeway Organic Lactose Free Flavor Fusions и Organic Kefir Shots как в физических магазинах Amazon Fresh, так и на их платформе электронной коммерции, демонстрируя растущую интеграцию традиционных и цифровых розничных каналов. Этот стратегический подход позволяет компаниям захватывать как традиционных розничных потребителей, так и растущий сегмент цифровых покупателей, сохраняя при этом качество и свежесть продукта во всех каналах распределения. Расширение сетей холодовой цепи дополнительно поддерживает эту многоканальную модель распределения, обеспечивая целостность продукта от производства до окончательной доставки потребителю.

Примечание: Доли сегментов всех отдельных сегментов будут доступны при покупке отчета

Географический анализ

Рынок пробиотических продуктов Северной Америки преимущественно возглавляется Соединенными Штатами, которые удерживают 79,21% рыночной доли в 2024 году. Это доминирование происходит от хорошо установленной осведомленности потребителей, всеобъемлющей розничной инфраструктуры и регулятивных рамок, которые поддерживают заявления о структуре/функции для биологически активных добавок. Прочная рыночная позиция Соединенных Штатов отражает десятилетия развития индустрии и обучения потребителей в сегменте пробиотиков. Рынок выигрывает от обширных сетей распределения, охватывающих аптеки, магазины здорового питания и супермаркеты, облегчая широкую доступность продуктов. Кроме того, продолжающиеся инициативы по исследованиям и разработкам крупными производителями продолжают внедрять инновационные пробиотические составы, поддерживая импульс рынка.

Мексика и Канада представляют различные возможности роста в регионе. Мексика демонстрирует самый высокий потенциал роста со среднегодовым темпом роста 8,91% до 2030 года, движимый расширяющейся покупательной способностью среднего класса и растущим сознанием здоровья. Мексиканский рынок испытывает быстрое расширение в розничных каналах, посвященных продуктам здоровья и благополучия, в то время как местные производители увеличивают свои производственные мощности для удовлетворения растущего спроса. Рынок Канады характеризуется строгими требованиями Health Canada к маркировке пробиотиков, которые способствуют премиальному позиционированию и доверию потребителей [4]Источник: Health Canada, "Использование термина Пробиотик на этикетках пищевых продуктов," canada.ca . Канадский рынок также показывает растущую тенденцию к персонализированным биологически активным добавкам, создавая возможности для специализированных пробиотических составов, нацеленных на конкретные результаты для здоровья.

Остальная часть Северной Америки, включающая меньшие карибские и центральноамериканские рынки, демонстрирует возникающий потенциал через переливающийся спрос и вызванное туризмом воздействие пробиотических продуктов. Однако эти рынки в настоящее время работают под менее развитыми регулятивными рамками по сравнению с их более крупными региональными аналогами. Эти регионы являются свидетелями постепенных улучшений в инфраструктуре распределения и растущей осведомленности о пользе пищеварительного здоровья среди потребителей.

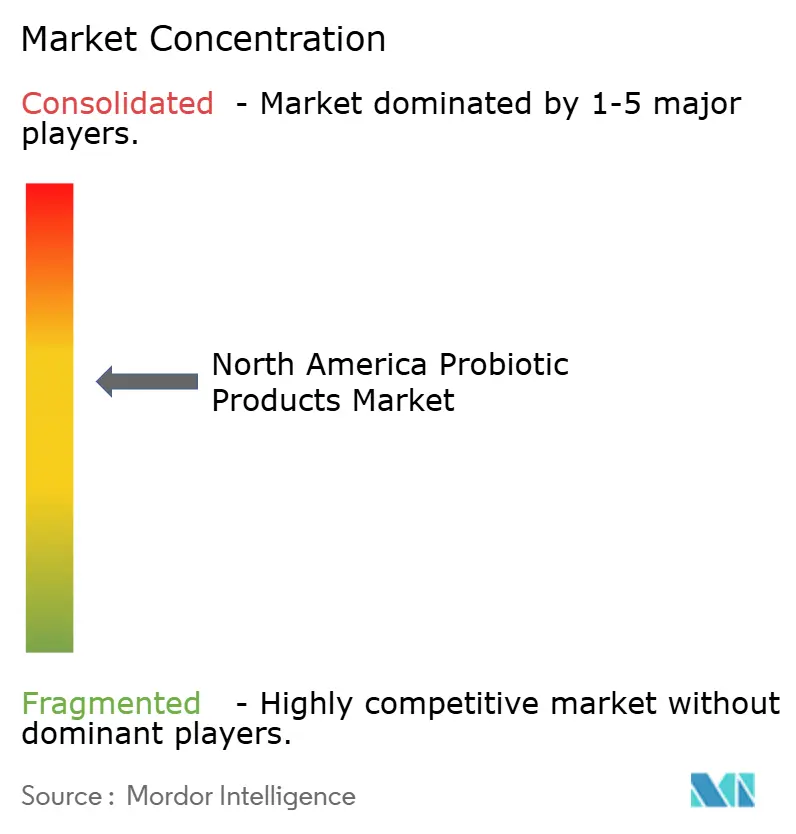

Конкурентный ландшафт

Североамериканский рынок пробиотиков демонстрирует умеренную консолидацию, при этом крупные игроки, такие как Nestle SA, Danone SA, BioGaia AB, Amway Corporation и PepsiCo Inc., доминируют в ландшафте. Эти установившиеся компании используют свои производственные возможности и обширные сети распределения, в то время как специализированные производители пробиотиков конкурируют через инновации и премиальное позиционирование продуктов. Структура рынка позволяет крупным компаниям поддерживать значительную рыночную долю через экономию от масштаба и установленное признание бренда, в то время как меньшие игроки вырезают ниши через специализированные предложения и целевые маркетинговые стратегии.

Рынок демонстрирует двойную конкурентную структуру, где ориентированные на объем действующие лица расширяются через партнерства с розничными торговцами, в то время как движимые инновациями новички нацеливаются на специализированные сегменты. Компании запускают инновационные продукты, такие как разработка ZBiotics пробиотической смеси для напитков в сентябре 2024 года, которая преобразует сахар в клетчатку через генетическую инженерию, стремясь улучшить пищеварение, поглощение питательных веществ и здоровье кишечника. Появление состояние-специфических пробиотиков и целевых составов отражает эволюцию рынка к более сложным и специализированным продуктовым предложениям, удовлетворяющим разнообразные потребности потребителей.

Компании получают конкурентные преимущества через технологические прогрессы, особенно в инновациях инкапсуляции, которые позволяют составы, стабильные при хранении, и сокращают требования к холодовой цепи, сохраняя при этом жизнеспособность пробиотиков. Цифровые платформы становятся критически важными для установления прямых отношений с потребителями, позволяя компаниям поддерживать премиальное ценообразование для своих клинически подтвержденных штаммов.

Лидеры индустрии пробиотических продуктов Северной Америки

-

Nestle SA

-

Danone SA

-

PepsiCo Inc.

-

BioGaia AB

-

Amway Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2025: Nature Made расширила свою линейку для пищеварительного здоровья новыми составами пробиотиков, пребиотиков и клетчатки, нацеленными на ежедневную поддержку кишечника.

- Декабрь 2024: BioGaia представила BioGaia Gastrus PURE ACTION, разработанную для потребителей с повышенной пищеварительной чувствительностью.

- Ноябрь 2024: Lifeway Foods® представила свой Probiotic Smoothie + Collagen, функциональный напиток, изготовленный с культурами кефира.

- Январь 2024: Brew Dr. запустил sipjoy, пробиотическую сельтерскую воду с низким содержанием сахара, согласованную с их портфолио ферментированного чая.

Область действия отчета о рынке пробиотических продуктов Северной Америки

Пробиотики - это живые микроорганизмы, которые предназначены для помощи вашему здоровью, когда вы едите их или наносите их на кожу. Их можно найти в йогурте и других ферментированных продуктах, а также в биологически активных добавках. Тип, канал распределения и география являются рыночными сегментами для пробиотических продуктов в Северной Америке. На основе типа рынок сегментирован на пробиотические продукты питания, пробиотические напитки, биологически активные добавки, а также корма и продукты для животных. Сегмент пробиотических продуктов питания дополнительно разделен на йогурт, хлебобулочные изделия и сухие завтраки, детское питание и детские смеси, а также другие пробиотические продукты питания. Сегмент пробиотических напитков разделен на фруктовые пробиотические напитки и молочные пробиотические напитки. На основе каналов распределения рынок сегментирован на супермаркеты, гипермаркеты, аптеки, магазины здоровья, магазины шаговой доступности, интернет-магазины розничной торговли и другие каналы распределения. Рынок сегментирован по географии на США, Канаду, Мексику и остальную часть Северной Америки. Для каждого сегмента определение размера рынка и прогнозы были выполнены на основе стоимости (в миллионах долларов США).

| Пробиотические продукты питания | Йогурт |

| Хлебобулочные изделия/Сухие завтраки | |

| Детское питание и детские смеси | |

| Другие пробиотические продукты питания | |

| Пробиотические напитки | Молочные напитки |

| Фруктовые/Растительные напитки | |

| Другие (комбуча и ферментированный чай) | |

| Биологически активные добавки | Капсулы |

| Таблетки | |

| Порошки | |

| Жевательные конфеты | |

| Другие |

| Супермаркеты/Гипермаркеты |

| Аптеки/Магазины здоровья |

| Магазины шаговой доступности |

| Интернет-магазины розничной торговли |

| Другие каналы распределения |

| США |

| Канада |

| Мексика |

| Остальная часть Северной Америки |

| По типу продукта | Пробиотические продукты питания | Йогурт |

| Хлебобулочные изделия/Сухие завтраки | ||

| Детское питание и детские смеси | ||

| Другие пробиотические продукты питания | ||

| Пробиотические напитки | Молочные напитки | |

| Фруктовые/Растительные напитки | ||

| Другие (комбуча и ферментированный чай) | ||

| Биологически активные добавки | Капсулы | |

| Таблетки | ||

| Порошки | ||

| Жевательные конфеты | ||

| Другие | ||

| По каналу распределения | Супермаркеты/Гипермаркеты | |

| Аптеки/Магазины здоровья | ||

| Магазины шаговой доступности | ||

| Интернет-магазины розничной торговли | ||

| Другие каналы распределения | ||

| По географии | США | |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость североамериканского рынка пробиотических продуктов?

Рынок составляет 7,43 млрд долларов США в 2025 году и, по прогнозам, достигнет 10,45 млрд долларов США к 2030 году.

Какой продуктовый сегмент лидирует в продажах на рынке пробиотических продуктов?

Пробиотические продукты питания доминируют с 60,11% долей доходов 2024 года, закрепленные йогуртом и линейками культивированных молочных продуктов.

Почему пробиотические напитки растут быстрее, чем другие форматы?

Их прогнозируемый среднегодовой темп роста 9,43% отражает спрос на портативные напитки с низким содержанием сахара и инновации в безмолочных рецептах, которые сохраняют жизнеспособность живых культур.

Какая североамериканская страна показывает самый высокий потенциал роста для пробиотиков?

Мексика лидирует со среднегодовым темпом роста 8,91% до 2030 года из-за растущих доходов среднего класса, расширения розничной торговли, ориентированной на здоровье, и принятия мобильной коммерции.

Кто являются ключевыми игроками на рынке пробиотических продуктов Северной Америки?

Nestle SA, Danone SA, PepsiCo Inc., BioGaia AB и Amway Corporation являются основными компаниями, работающими на рынке пробиотических продуктов Северной Америки.

Последнее обновление страницы: