Размер и доля рынка протеомики Северной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

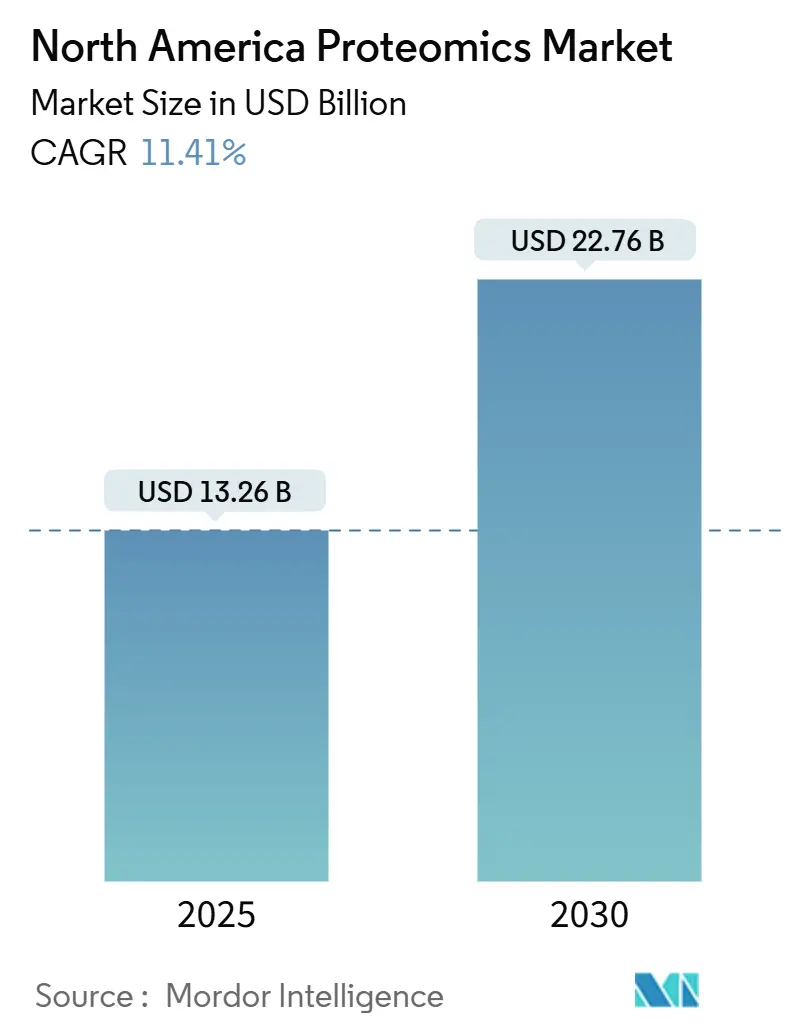

| Размер Рынка (2025) | 13.26 Миллиардов долларов США |

| Размер Рынка (2030) | 22.76 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.41% CAGR |

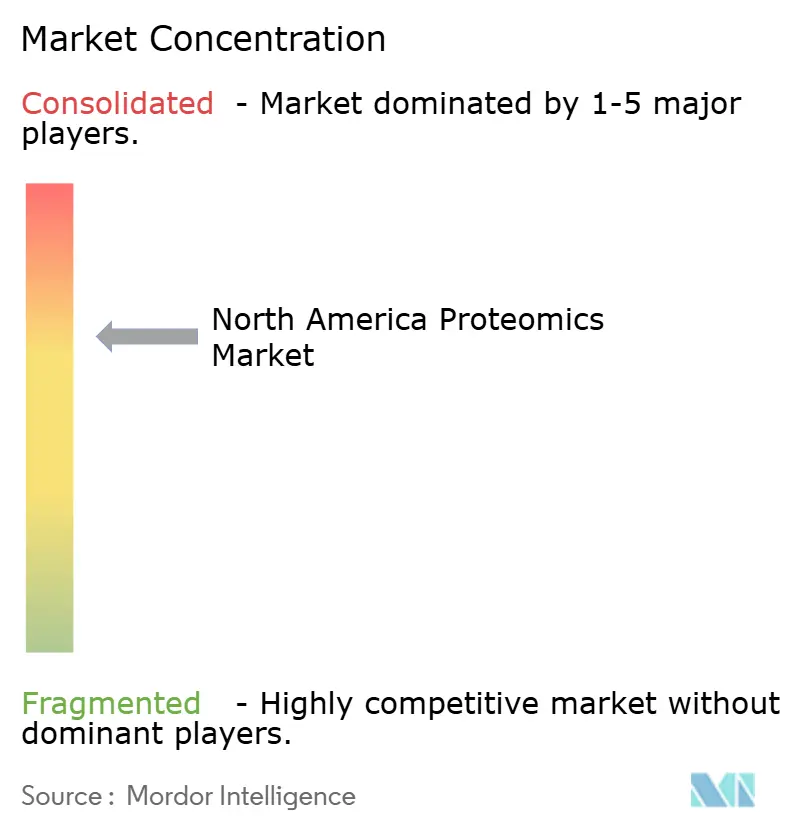

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка протеомики Северной Америки от Mordor Intelligence

Размер рынка протеомики Северной Америки составляет 13,26 млрд долларов США в 2025 году и прогнозируется достигнуть 22,76 млрд долларов США к 2030 году, регистрируя CAGR 11,41%. Растущая интеграция искусственного интеллекта с современными масс-спектрометрическими платформами, устойчивая консолидация среди поставщиков инструментов и расширение потоков венчурного капитала в мульти-омиксные стартапы в совокупности позволили региону остаться впереди глобальных конкурентов. Стратегические сделки, такие как покупка Thermo Fisher Scientific компании Olink за 3,1 млрд долларов США, показывают, как действующие игроки закрепляют активы анализа белков следующего поколения для сокращения сроков исследований. Фармацевтические спонсоры, базирующиеся в США, доминируют в раннем спросе на высокопроизводительные рабочие процессы, в то время как более мелкие биотехнологические фирмы и академические пользователи все больше полагаются на контрактные исследовательские организации для преодоления капитальных барьеров. Топливо для долгосрочного роста также поступает от регулятивных мер, которые дают клиническим лабораториям более ясные пути для внедрения протеомной диагностики, побуждая больницы и референс-лаборатории модернизировать свои аналитические парки.

Ключевые выводы отчета

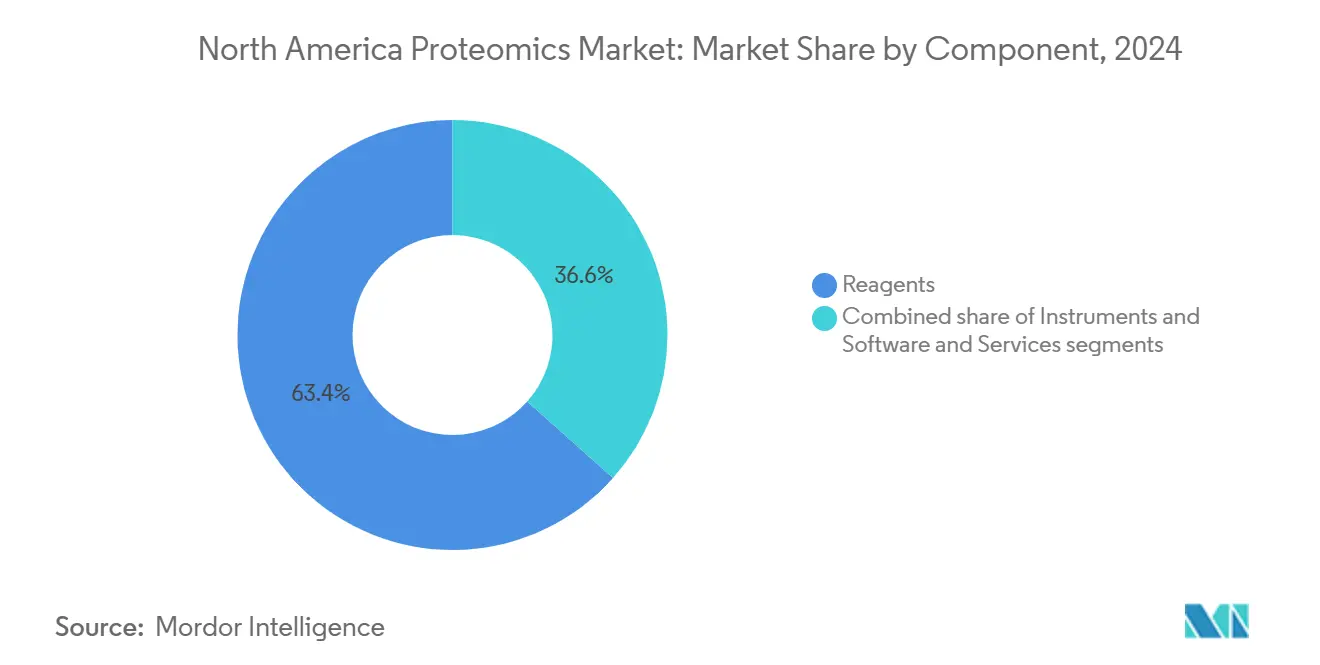

- По компонентам, реагенты лидировали с 63,41% доли рынка протеомики Северной Америки в 2024 году; программное обеспечение и услуги прогнозируется расширить с CAGR 12,85% до 2030 года.

- По технологии, масс-спектрометрия составляла 28,27% размера рынка протеомики Северной Америки в 2024 году, тогда как секвенирование следующего поколения планируется ускорить с CAGR 13,02% до 2030 года.

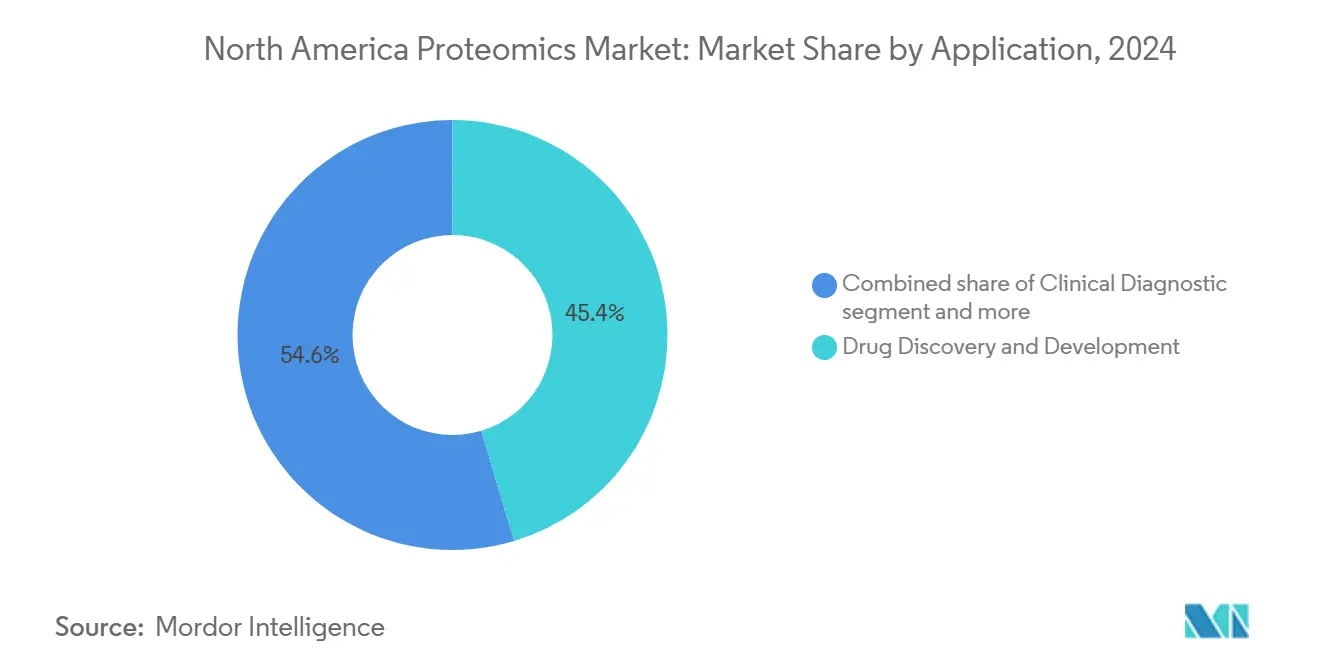

- По применению, открытие и разработка лекарств занимали 45,36% доли рынка протеомики Северной Америки в 2024 году; персонализированная и прецизионная медицина развивается с CAGR 13,46% до 2030 года.

- По конечному пользователю, фармацевтические и биотехнологические компании захватили 67,50% доли в 2024 году, в то время как контрактные исследовательские организации регистрируют самый быстрый CAGR 12,31% до 2030 года.

- По географии, США доминировали с долей рынка 77,89% в 2024 году; Мексика показывает самый высокий CAGR 12,79% между 2025 и 2030 годами.

Тенденции и инсайты рынка протеомики Северной Америки

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | График воздействия |

|---|---|---|---|

| Эскалация внедрения персонализированной медицины | +2.8% | Северная Америка, с наиболее сильным внедрением в центрах прецизионной онкологии США | Среднесрочный период (2-4 года) |

| Рост финансирования, специфичного для протеомики | +2.1% | Биотехнологические хабы США, расширение на канадские исследовательские институты | Краткосрочный период (≤ 2 лет) |

| Прорывы в высокопроизводительных МС платформах | +1.9% | Глобально, с ранним развертыванием в североамериканских фармацевтических компаниях | Среднесрочный период (2-4 года) |

| Расширение расходов биофармы на протеомику | +1.7% | Коридоры биофармацевтического производства США и Канады | Долгосрочный период (≥ 4 лет) |

| ИИ-инструменты протеогеномных решений | +1.5% | Технологические центры в США, с переливом в развивающийся биотехнологический сектор Мексики | Долгосрочный период (≥ 4 лет) |

| Развертываемые в полевых условиях микрофлюидные комплекты для подготовки образцов | +1.1% | Северная Америка, с особой релевантностью для удаленных клинических участков | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация внедрения персонализированной медицины

Программы прецизионной онкологии теперь внедряют глубокую визуальную протеомику для руководства выбором терапии на уровне отдельных опухолевых клеток. FDA одобрила четыре пептид-основанных терапевтических препарата в 2024 году[1]Othman Al Musaimi, "2024 FDA TIDES (Peptides and Oligonucleotides) Harvest," Pharmaceuticals, mdpi.com, демонстрируя регулятивную уверенность в белок-управляемых вмешательствах. Системы здравоохранения все больше признают, что сигнатуры белков в режиме реального времени улучшают точность прогнозирования лечения больше, чем одни только геномные маркеры, особенно при раках, где профили экспрессии меняются во время прогрессирования заболевания. Спрос поэтому растет на высокочувствительные инструменты, способные количественно определять низкообильные белки непосредственно из клинических образцов. Эти потребности поддерживают премиальное ценообразование для новых платформ Orbitrap и акустического выброса, которые сокращают время прогона без ущерба для глубины. Поскольку плательщики связывают возмещение с измеримыми результатами, лаборатории отдают приоритет анализам, которые переводят динамику белков в действенные решения, дальше поднимая рынок протеомики Северной Америки.

Рост финансирования, специфичного для протеомики

Венчурные инвесторы сделали крупные дополнительные обязательства компаниям, сочетающим визуализацию живых клеток с аналитикой ИИ. Привлечение Eikon в размере 351 млн долларов США в феврале 2025 года подняло оценку фирмы до 3,1 млрд долларов США и сигнализировало о широкой уверенности в движках открытия лекарств на основе отслеживания белков. Государственная поддержка отражает частный энтузиазм: стратегия навыков Канады прогнозирует 65 000 дополнительных работников биоэкономики к 2029 году[2]CASTL Canada, "Future-Proofing Canada's Biomanufacturing Workforce," castlcanada.ca, включая 16 140 ролей, сосредоточенных на биопроизводстве. С новым капиталом стартапы генерируют собственные наборы данных взаимодействия в беспрецедентном масштабе, возводя входные барьеры, которые устоявшиеся игроки должны решать через партнерства или приобретения. Высокая ликвидность, в сочетании с ясными клиническими случаями использования, поддерживает волну финансирования, которая подкрепляет расширение рынка протеомики Северной Америки.

Прорывы в высокопроизводительных МС платформах

Инструменты Orbitrap Astral Zoom и Excedion Pro компании Thermo Fisher[3]Youngbo Choi, "Recent Technological and Intellectual Property Trends in Antibody-Drug Conjugate Research," Pharmaceutics, mdpi.com учетверяют скорость идентификации пептидов, улучшая чувствительность, позволяя клиентам биофармы скринировать больше биомаркеров за доллар. Дополнительные модели ИИ, такие как InstaNovo+, декодируют спектры в десять раз быстрее, чем традиционные поиски по базе данных, повышая глубину охвата для мишеней иммунотерапии. Системы масс-спектрометрии акустического выброса теперь обрабатывают пептид каждые 1,5 секунды, обеспечивая ежедневную пропускную способность, подходящую для крупномасштабных клинических испытаний. Эти достижения сжимают циклы открытий, укрепляя ценовую силу поставщиков и добавляя импульс рынку протеомики Северной Америки.

Расширение расходов биофармы на протеомику

Биофармацевтические спонсоры перенаправляют бюджеты[4]Thermo Fisher Scientific, "Thermo Fisher Scientific Unveils Next-generation Mass Spectrometers at ASMS 2025," thermofisher.com в сторону конъюгатов антитело-лекарство и РНК-белковых терапевтических средств, модальностей, которые зависят от надежных протеомных анализов для тестов потенции и безопасности. Покупка BIOVECTRA компанией Agilent за 925 млн долларов США принесла след GMP производства, который согласуется со спросом на интегрированные рабочие процессы от открытия до CMC. Рост сохраняется, потому что белковые биомаркеры дают более ясные сигналы эффективности, чем ДНК маркеры при сложных заболеваниях. Компании поэтому ограждают фонды для строительства или аутсорсинга мульти-омиксных платформ, поддерживая последовательный двузначный рост расходов, который питает рынок протеомики Северной Америки.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | График воздействия |

|---|---|---|---|

| Высокая капитальная стоимость инструментов | -1.8% | Северная Америка, особенно влияющая на меньшие биотехнологические компании и академические институты | Краткосрочный период (≤ 2 лет) |

| Дефицит талантов в биоинформатике | -1.3% | США и Канада, с острой нехваткой в специализированных ролях ИИ-протеомики | Среднесрочный период (2-4 года) |

| Патентные заросли на аффинных реагентах | -0.9% | Глобально, с наиболее сильным воздействием на биотехнологические компании США, разрабатывающие новые антитело-основанные анализы | Долгосрочный период (≥ 4 лет) |

| Риски кибербезопасности в облачной мульти-омике | -0.7% | Северная Америка, особенно влияющая на компании с облачными платформами интеграции данных | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость инструментов

Флагманские единицы масс-спектрометрии могут стоить значительно выше 1 млн долларов США, препятствие, которое задержало заказы в 2024 году. Bio-Rad Laboratories увидела падение продаж биологических наук на 16,5% во втором квартале 2024 года, поскольку клиенты отложили покупки, побуждая фирму направить годовую выручку вниз на 2,5%-4,0%. Меньшие биотехи и академические центры лишены гибкости баланса, ведя их к аренде времени на базовых объектах или привлечению сервисных лабораторий. Лизинг сглаживает денежный поток, но повышает пожизненные операционные расходы. Быстрые инновации также укорачивают циклы амортизации, принуждая к осторожности покупателей и урезая краткосрочный рост для рынка протеомики Северной Америки.

Дефицит талантов в биоинформатике

Современные платформы протеомики генерируют терабайты сырых данных на прогон, однако только ограниченный пул специалистов может писать Python пайплайны, управлять облачными архитектурами и интерпретировать ИИ-управляемые модели. Опросы показывают, что 69% вакансий биофармы теперь требуют навыков автоматизации, в то время как 27% требуют экспертизы в области науки о данных. Канадские работодатели сообщают о разрывах между академической подготовкой и реалиями надлежащей производственной практики, при этом 74% планируют нанимать в течение трех лет. Конкуренция рекрутеров поднимает зарплаты и удлиняет сроки проектов. Полученное узкое место снижает скорости развертывания и незначительно охлаждает рынок протеомики Северной Америки.

Сегментный анализ

По компонентам: Реагенты остаются краеугольным камнем ежедневных рабочих процессов

Реагенты захватили 63,41% доли рынка протеомики Северной Америки в 2024 году, потому что каждый эксперимент требует свежих антител, ферментов, буферов и наборов для маркировки. Поставщики закрепляют предсказуемые доходы, объединяя расходные материалы с инструментами. Срез программного обеспечения и услуг намного меньше, однако он обеспечивает CAGR 12,85%, потому что лаборатории должны извлекать инсайты из высокообъемных данных. Облачные платформы, оснащенные предтренированными моделями ИИ, упрощают аннотацию спектра, картирование взаимодействий белок-белок и генерацию отчетов клинических испытаний. Инструменты командуют премиальными ценами, но представляют циклическое решение о покупке. Поставщики поэтому привязывают сервисные контракты к оборудованию для сглаживания денежных потоков и улучшения удержания клиентов по рынку протеомики Северной Америки.

Рост программного обеспечения также отражает поворот к подписным моделям. Порталы анализа данных взимают плату за образец или за месяц, превращая непредсказуемые капитальные расходы в операционные бюджеты. Фирмы управляемых услуг теперь интегрируют LIMS, статистические пайплайны и регулятивные аудиторские следы, позволяя недоукомплектованным больницам получить современные возможности без найма полновременных биоинформатиков. По мере роста объемов данных растет спрос на зашифрованное облачное хранилище, резервное копирование и аудиты кибербезопасности. Каждая из этих тенденций добавляет импульс индустрии протеомики Северной Америки и поднимает долгосрочную ценность платформы для разработчиков, которые могут обеспечить бесшовные рабочие процессы от реагента до отчета.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: Масс-спектрометрия лидирует, секвенирование следующего поколения быстро растет

Масс-спектрометрия занимала 28,27% размера рынка протеомики Северной Америки в 2024 году, отражая десятилетия надежности, обширные унаследованные наборы данных и широкое регулятивное принятие. Системы высокого разрешения Orbitrap и времени пролета теперь сочетаются с основополагающими моделями ИИ, которые предсказывают качество спектра и посттрансляционные модификации в реальном времени. Платформы секвенирования следующего поколения прокладывают CAGR 13,02%, потому что поставщики смешивают геномику, транскриптомику и протеомику в единые мульти-омиксные чтения. Illumina планирует коммерциализировать дополнения пространственной транскриптомики к 2026 году, сочетая свои секвенаторы с GPU NVIDIA для ускорения инсайта структуры белков в онкологических исследованиях.

Микрофлюидные инструменты обработки образцов сокращают объемы реакций, обеспечивая низкозатратные тесты в месте оказания помощи для протеотипирования инфекционных заболеваний. Хроматография и капиллярный электрофорез сохраняют нишевую релевантность для очистки образцов, в то время как белковые микрочипы поддерживают высокопроизводительное открытие антител. Гибридные инструменты, которые сочетают модули MS, NGS и флуоресцентной визуализации, сокращают лабораторные площади и максимизируют использование активов. Такая конвергенция улучшает эффективность рабочих процессов, поддерживая лояльность конечных пользователей к поставщикам, которые предоставляют общие решения, тем самым расширяя рынок протеомики Северной Америки.

По применению: Открытие лекарств доминирует, но прецизионная медицина ускоряется

Открытие и разработка лекарств потребляли 45,36% размера рынка протеомики Северной Америки в 2024 году, потому что фармацевтические спонсоры полагаются на показания уровня белков от валидации мишени через оценку токсичности. Разработка сопутствующей диагностики для конъюгатов антитело-лекарство держит базовые объекты MS забронированными на месяцы вперед. Прецизионная и персонализированная медицина, однако, растет с CAGR 13,46%, поскольку больницы развертывают протеомные анализы для стратификации пациентов и мониторинга терапии в режиме, близком к реальному времени. FDA ввела отдельную классификацию для клинических устройств масс-спектрометрии в 2024 году, открывая более ясный регулятивный путь для разработанных в лаборатории протеомных тестов.

Открытие биомаркеров остается критически важным, поскольку панели протеомики плазмы теперь количественно определяют более 9 000 белков на пациента, обогащая продольные когорты для сердечно-сосудистых и нейродегенеративных исследований. Сельскохозяйственная и экологическая протеомика появляются как побочные сегменты, особенно для надзора за безопасностью пищевых продуктов. Поставщики, которые упаковывают открытие, поддержку клинических испытаний и сопутствующую диагностику в одном предложении, выигрывают более крупные контракты, увеличивая конкурентную интенсивность на рынке протеомики Северной Америки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: Контрактные исследовательские организации набирают импульс

Фармацевтические и биотехнологические компании все еще представляли 67,50% доли выручки в 2024 году, потому что они финансируют внутренние исследования открытия мишеней и исследования, обеспечивающие IND. Однако CRO регистрируют CAGR 12,31%, потому что спонсоры конвертируют фиксированные затраты в переменные сборы, передавая протеомные рабочие процессы на аутсорсинг. Прогнозируется, что индустрия CMO/CRO США будет быстро расти к 2033 году. CRO, поэтому, строят специализированные флоты масс-спектрометрии и рекрутируют таланты науки о данных для предоставления комплексных услуг.

Академические и правительственные институты остаются жизненно важными для инновации методов, однако грантовые бюджеты ограничивают циклы обновления оборудования. Диагностические лаборатории входят на рынок, поскольку новая регулятивная ясность поощряет их валидировать основанные на MS анализы для метаболических расстройств. Поставщики оборудования отвечают запуском настольных секвенаторов, таких как Platinum Pro от Quantum-Si, разработанных для клинических условий с малым объемом. Эта динамика диверсифицирует потоки доходов и расширяет базу рынка протеомики Северной Америки.

Географический анализ

Объекты США подкрепляют 77,89% размера рынка протеомики Северной Америки в 2024 году, потому что они принимают наибольшую концентрацию бюджетов фармацевтических R&D, центров клинических испытаний и основных лабораторий масс-спектрометрии. Регулятивные рамки формируют спрос: обновленные правила FDA для разработанных в лаборатории тестов и клинических систем масс-спектрометрии ужесточили обязательства по соответствию, но также стандартизировали ожидания, обеспечивая более быстрое развертывание общенациональных программ тестирования. Стратегические приобретения, такие как сделка Thermo Fisher с Olink и покупка BIOVECTRA компанией Agilent, укрепляют лидерство США, встраивая передовые иммуно-протеомные платформы в локальные цепи поставок. Циклы венчурных инвестиций остаются надежными, с несколькими стартапами протеомики, превышающими оценки в 1 млрд долларов США в течение трех лет после запуска, хотя ограничения найма в биоинформатике продолжают замедлять доставку проектов. Прогнозируемый CAGR страны до 2030 года составляет 11,02%, подтверждая ее якорную роль на рынке протеомики Северной Америки.

Канада ускоряется с CAGR 11,96% благодаря государственным программам, которые обучают следующее поколение специалистов по биопроизводству и аналитике. Федеральное исследование рабочей силы выделило спрос на 65 000 новых сотрудников биологических наук к 2029 году. Гармонизированные регулятивные рамки позволяют канадским исследовательским институтам участвовать в трансграничных онкологических испытаниях, привлекая размещения инструментов на север. Благоприятные обменные курсы и провинциальные налоговые стимулы привлекают зарубежных спонсоров, ищущих экономически эффективные совместные сайты. Однако нехватка старших вычислительных биологов ограничивает темп, с которым местные CRO могут захватывать крупномасштабные мульти-омиксные контракты. Устранение этих пробелов определит, сколько дополнительной доли Канада обеспечит на рынке протеомики Северной Америки.

Мексика регистрирует самый быстрый CAGR 12,79%, потому что политика ниршоринга заманивает транснациональные производители лекарств расширять производственные кампусы в Гвадалахаре и Монтеррее. Правительственные стимулы для инфраструктуры клинических исследований и согласование с руководящими принципами качества FDA снижают операционные риски для спонсоров, тем самым повышая заказы на протеомную инструментацию в центральных референс-лабораториях. Внутренние пайплайны талантов все еще лишены продвинутого обучения биоинформатике, поэтому глобальные компании партнерствуют с университетами для разработки сертификатных программ в анализе данных масс-спектрометрии. Модернизация инфраструктуры остается основным узким местом, однако устойчивые притоки капитала от транснациональных клиентов позиционируют Мексику как восходящую звезду рынка протеомики Северной Америки.

Конкурентный ландшафт

Конкуренция концентрируется на комплексных решениях, которые объединяют высокоразрешающее обнаружение с облачной аналитикой. Лидеры рынка преследуют дополнительные сделки: Thermo Fisher добавила анализ проксимального расширения Olink для усиления покрытия отдельных клеток и низкообильных белков, в то время как Agilent включила BIOVECTRA в свой портфель для обеспечения производственной мощности GMP биопрепаратов. Альянс Illumina с NVIDIA встраивает ускоренные пайплайны DRAGEN в секвенаторы, давая пользователям выравнивание мульти-омики в реальном времени. Такие ходы сигнализируют, что только маржи оборудования больше не достаточны; компании должны владеть инфраструктурой данных и аналитической интеллектуальной собственностью, чтобы защищать долю на рынке протеомики Северной Америки.

Возникающие дизрапторы нацелены на развертываемые в полевых условиях рабочие процессы. Портативные микрофлюидные комплекты подготовки сочетаются с акустическим выбросом MS для обеспечения панелей биомаркеров в тот же день в онкологических клиниках. Стартапы также используют большие наборы данных взаимодействия белок-белок для обучения фундаментальных моделей, которые выводят пригодные для лекарств сайты с минимальной лабораторной работой. Стратегия интеллектуальной собственности смещается вместе с технологией: недавние руководящие принципы USPTO по заявкам средств плюс функция для антител расширяют область патента, позволяя новаторам защищать эпитоп-агностические функциональности. Это повышает входные барьеры, но приглашает судебные разбирательства, которые могли бы изменить контрольные точки в индустрии протеомики Северной Америки.

Конкурентная интенсивность растет, поскольку CRO раскручивают полносервисные отделы протеомики. Поставщики теперь объединяют лизинг оборудования, расходные реагенты, поддержку науки о данных и регулятивную документацию в многолетние контракты. Ценовая конкуренция фокусируется меньше на затратах за прогон и больше на общем времени оборота до клинического решения. Клиенты тяготеют к партнерам, которые могут доставлять валидированные данные, интегрировать информационно-управляющие системы лабораторий и выдерживать аудиты кибербезопасности. Игроки, которые не могут масштабировать пайплайны ИИ или обеспечить нишевую IP анализов, рискуют сжатием маржи и эрозией доли на рынке протеомики Северной Америки.

Лидеры индустрии протеомики Северной Америки

-

Agilent Technologies, Inc

-

Bruker Corporation

-

Danaher Corporation

-

Illumina Inc.

-

Thermo Fisher Scientific Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: Thermo Fisher Scientific представила инструменты Orbitrap Astral Zoom и Orbitrap Excedion Pro, предлагающие улучшенную скорость и чувствительность, нацеленные на рабочие процессы прецизионной онкологии.

- Июнь 2025: Waters Corporation представила колонки BioResolve Protein A Affinity, использующие технологию MaxPeak Premier для повышения чувствительности титра антител в семь раз для разработки биотерапевтических препаратов.

- Январь 2025: Quantum-Si запустила настольный секвенатор белков Platinum Pro с режимом Pro для разработки пользовательских приложений, с Avantor в качестве эксклюзивного дистрибьютора в США и Канаде.

- Январь 2025: Illumina объявила о сотрудничестве с NVIDIA для ускорения анализа мульти-омных данных путем интеграции пайплайнов DRAGEN с архитектурой GPU.

Объем отчета по рынку протеомики Северной Америки

Согласно объему отчета, протеомика - это крупномасштабное изучение протеомов. Протеом - это набор белков, производимых в организме, системе или биологическом контексте. Североамериканский рынок протеомики сегментирован по типу (инструментальная технология (спектроскопия, хроматография, электрофорез, белковые микрочипы, рентгеновская кристаллография и другие инструментальные технологии), услуги и программное обеспечение (основные услуги протеомики и биоинформатическое программное обеспечение и услуги), и реагенты), применению (клиническая диагностика, открытие лекарств и другие применения) и географии (США, Канада и Мексика). Отчет предлагает значения в млн долларов США для всех вышеупомянутых сегментов.

| Инструменты |

| Реагенты |

| Программное обеспечение и услуги |

| Масс-спектрометрия |

| Спектроскопия |

| Хроматография |

| Секвенирование следующего поколения |

| Белковые микрочипы |

| Микрофлюидика |

| Рентгеновская кристаллография |

| Другие технологии |

| Открытие и разработка лекарств |

| Клиническая диагностика |

| Открытие биомаркеров |

| Прецизионная и персонализированная медицина |

| Сельскохозяйственная и экологическая протеомика |

| Другие применения |

| Фармацевтические и биотехнологические компании |

| Академические и исследовательские институты |

| Контрактные исследовательские организации |

| Другие конечные пользователи |

| США |

| Канада |

| Мексика |

| По компонентам | Инструменты |

| Реагенты | |

| Программное обеспечение и услуги | |

| По технологии | Масс-спектрометрия |

| Спектроскопия | |

| Хроматография | |

| Секвенирование следующего поколения | |

| Белковые микрочипы | |

| Микрофлюидика | |

| Рентгеновская кристаллография | |

| Другие технологии | |

| По применению | Открытие и разработка лекарств |

| Клиническая диагностика | |

| Открытие биомаркеров | |

| Прецизионная и персонализированная медицина | |

| Сельскохозяйственная и экологическая протеомика | |

| Другие применения | |

| По конечному пользователю | Фармацевтические и биотехнологические компании |

| Академические и исследовательские институты | |

| Контрактные исследовательские организации | |

| Другие конечные пользователи | |

| По географии | США |

| Канада | |

| Мексика |

Ключевые вопросы, отвеченные в отчете

Что делает реагенты краеугольным потоком доходов в североамериканских протеомных рабочих процессах?

Каждый эксперимент зависит от свежих поставок антител, ферментов и наборов для маркировки, создавая устойчивый спрос на повторные покупки, который подушкует поставщиков от колебаний в бюджетах капитального оборудования.

Как искусственный интеллект (ИИ) изменяет протеомные рабочие процессы в фармацевтических R&D?

Модели ИИ теперь аннотируют спектры в реальном времени и предсказывают посттрансляционные модификации, позволяя исследователям переходить от сырых данных к биологическому инсайту за часы вместо дней.

Почему контрактные исследовательские организации становятся незаменимыми партнерами для биотехнологических фирм?

CRO позволяют спонсорам конвертировать фиксированные лабораторные затраты в гибкие сервисные сборы, предлагая доступ к специализированным флотам масс-спектрометрии и опытным командам науки о данных, которые многие малые компании не могут укомплектовать внутри компании.

Какие недавние регулятивные разработки влияют на внедрение клинической протеомной диагностики в США?

Создание FDA специальной классификации для устройств масс-спектрометрии дает клиническим лабораториям более ясные пути соответствия, поощряя больницы добавлять анализы на основе белков в свои тестовые меню.

Какие технологические инновации наиболее эффективны в сокращении сроков открытия лекарств в протеомике?

Высокопроизводительные инструменты Orbitrap в паре с загрузчиками образцов акустического выброса могут обрабатывать тысячи пептидов в день, обеспечивая более быструю валидацию мишеней и скрининг биомаркеров.

Как разрыв в талантах биоинформатики влияет на использование инструментов и доставку проектов?

Ограниченная доступность специалистов, которые могут строить и поддерживать мульти-омиксные пайплайны, часто оставляет дорогие инструменты простаивающими и принуждает компании передавать анализ данных на аутсорсинг, продлевая экспериментальные сроки выполнения.

Последнее обновление страницы: