Размер и доля рынка устройств доставки лекарственных средств Южной Кореи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

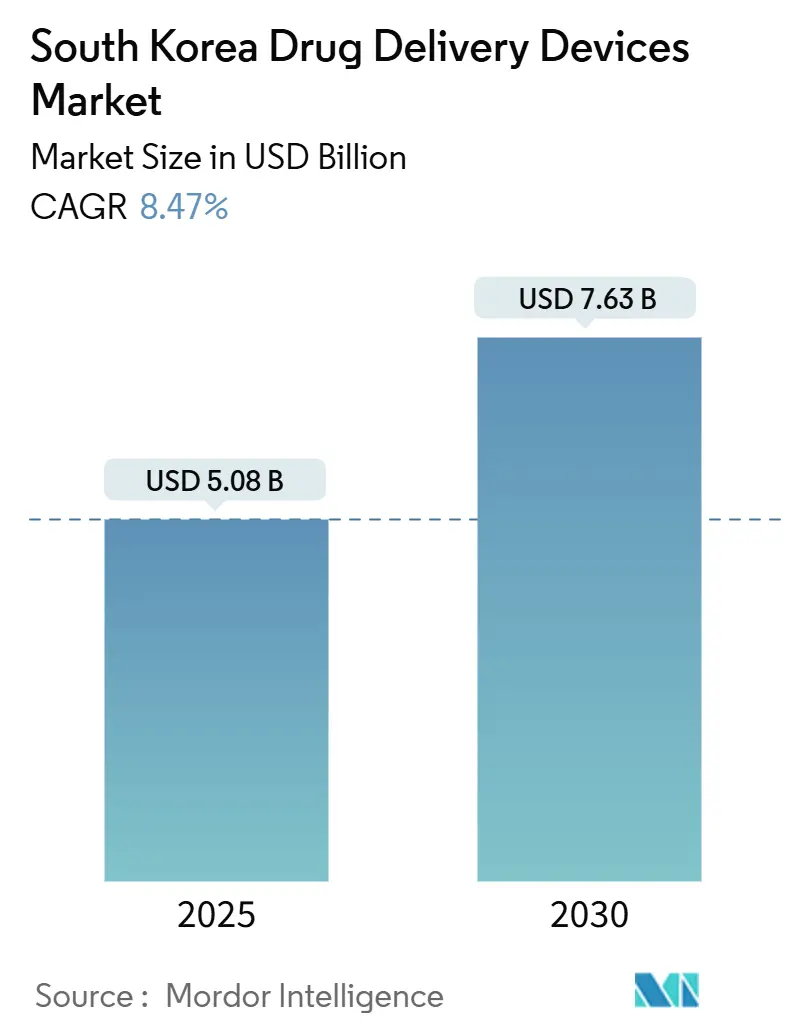

| Размер Рынка (2025) | 5.08 Миллиардов долларов США |

| Размер Рынка (2030) | 7.63 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.47% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств доставки лекарственных средств Южной Кореи от Mordor Intelligence

Рынок устройств доставки лекарственных средств Южной Кореи составляет 5,08 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 7,63 млрд долларов США к 2030 году, демонстрируя рост с темпом CAGR 8,47%. Рост продолжительности жизни, быстрая урбанизация и сильное внутреннее производство поддерживают этот рост. Национальная политика, ориентированная на управление хроническими заболеваниями, в сочетании с высоким уровнем внедрения цифрового здравоохранения, ускоряет внедрение подключенных насосов, умных ингаляторов и других пациент-ориентированных технологий. Государственные ускоренные одобрения прорывных устройств сокращают сроки выхода на рынок, в то время как широкий портфель биологических препаратов стимулирует спрос на передовые инъекционные платформы. Конкурентная интенсивность возрастает, поскольку отечественные инноваторы объединяются с глобальными лидерами для коммерциализации новых форматов в онкологии, диабете и обезболивании.

Ключевые выводы отчета

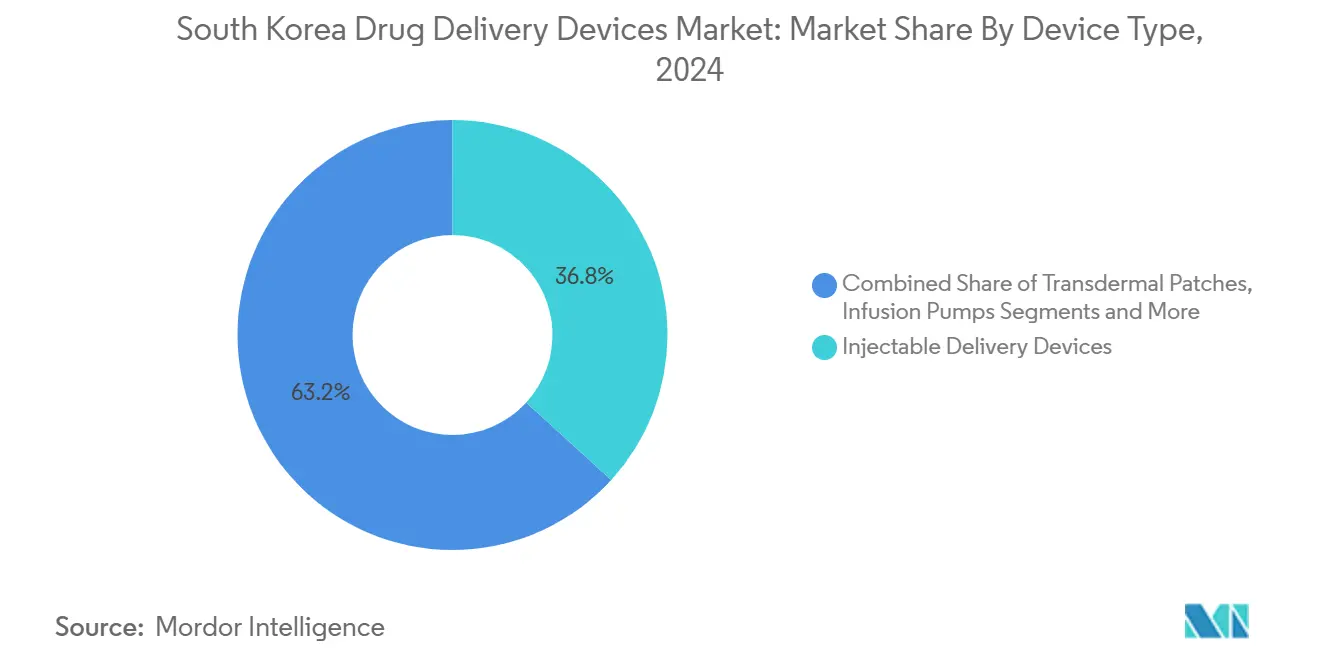

- По типу устройств инъекционные устройства доставки занимали 36,78% доли рынка устройств доставки лекарственных средств Южной Кореи в 2024 году; имплантируемые системы, согласно прогнозам, будут расширяться с темпом CAGR 10,46% до 2030 года.

- По способу введения инъекционные препараты командовали 56,63% долей размера рынка устройств доставки лекарственных средств Южной Кореи в 2024 году, в то время как оральная слизистая доставка, согласно прогнозам, будет расти с темпом CAGR 10,68% до 2030 года.

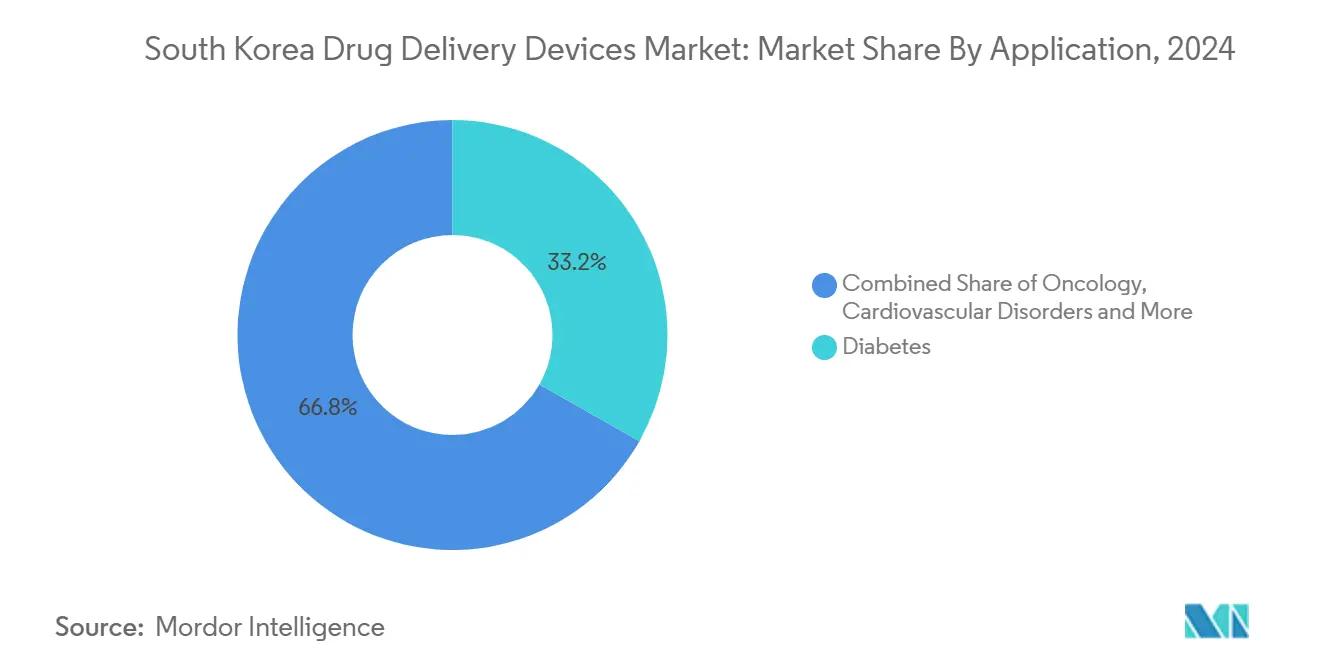

- По применению диабет составлял 33,23% размера рынка устройств доставки лекарственных средств Южной Кореи в 2024 году, а онкология продвигается с темпом CAGR 11,13% до 2030 года.

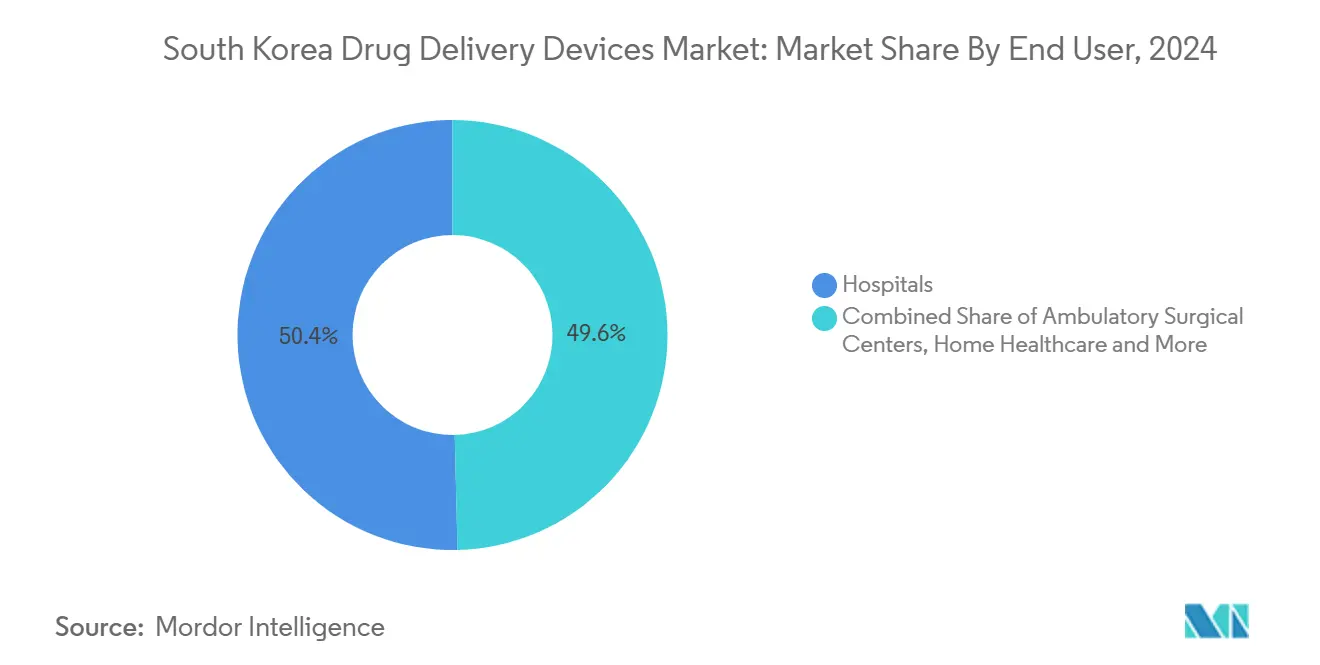

- По конечным пользователям больницы захватили 50,35% доли выручки в 2024 году; домашнее здравоохранение готово к расширению с темпом CAGR 10,88% между 2025-2030 годами.

Тенденции и аналитика рынка устройств доставки лекарственных средств Южной Кореи

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Стареющее население в сочетании с высоким бременем хронических заболеваний | +1.8% | Национальное, с концентрированным воздействием в столичных районах Сеула, Пусана и Тэгу | Долгосрочный (≥ 4 лет) |

| Технологический прогресс и поддерживающая государственная политика | +1.5% | Национальное, с ранним внедрением в сетях Сеульского национального университета и медицинского центра Samsung | Среднесрочный (2-4 года) |

| Высокое внедрение цифрового здравоохранения, поддерживающее умные насосы и подключенные ингаляторы | +1.2% | Национальное, с ускоренным проникновением в городских центрах и технологически продвинутых системах здравоохранения | Краткосрочный (≤ 2 лет) |

| Расширяющийся внутренний портфель биоаналогов и биологических препаратов, требующих инъекционных форматов | +1.0% | Национальное, с производственными центрами в биокластерах Сонгдо, Очан и Осон | Среднесрочный (2-4 года) |

| Расширение домашнего здравоохранения | +0.9% | Национальное, с ранними достижениями в Сеуле, Инчхоне и провинции Кёнгги | Краткосрочный (≤ 2 лет) |

| Инициативы по усилению производства и инфраструктуры для устройств доставки лекарственных средств | +0.7% | Национальное, с целенаправленным развитием в регионах K-Bio Belt и промышленных комплексах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Стареющее население в сочетании с высоким бременем хронических заболеваний

Более 20% граждан будут 65 лет и старше к концу 2025 года, и 54,8% этих пожилых людей управляют несколькими хроническими состояниями.[1]Источник: Mi-Sun Lee & Hooyeon Lee, "Chronic Disease Patterns and Their Relationship With Health-Related Quality of Life Among Korean Older Adults," JMIR Public Health and Surveillance, publichealth.jmir.orgСложные графики приема лекарств повышают спрос на удобные для пользователя устройства, которые доставляют несколько препаратов с минимальными нарушениями. Частые коморбидные кластеры, такие как кардиометаболические и артрит, направляют поставщиков к комбинированным системам, адаптированным к конкретным группам пациентов. Расходы из собственного кармана почти утраиваются для мультиморбидных лиц, мотивируя страховщиков одобрять эффективные инструменты доставки, которые улучшают приверженность и снижают общие расходы на уход.

Технологический прогресс и поддерживающая государственная политика

Национальные программы, такие как Высокотехнологичная биоинициатива и 1-й Мастер-план по развитию и поддержке индустрии медицинских устройств, предоставляют финансирование, испытательные площадки и ускоренные обзоры, которые сокращают циклы коммерциализации.[2]Источник: Министерство здравоохранения и социального обеспечения, "A Policy Package to Bring Essential Healthcare Back from the Brink of Collapse," mohw.go.kr Реформы в Министерстве продовольствия и безопасности лекарств (MFDS) создают выделенные пути для прорывных устройств, сокращая окна одобрения и поощряя ранний выход на рынок.[3] Носители на основе нанотехнологий, сейчас проходящие клинические испытания, демонстрируют улучшенную загрузку препаратов и целевое высвобождение, укрепляя амбиции Южной Кореи лидировать в интегрированном с ИИ, пациент-ориентированном здравоохранении.

Высокое внедрение цифрового здравоохранения, поддерживающее умные насосы и подключенные ингаляторы

Общенациональное покрытие 5G и высокое проникновение смартфонов поддерживают быстрое развертывание подключенных устройств доставки лекарств. MFDS одобрил более 100 медицинских устройств на базе ИКТ, создавая прочный регуляторный прецедент.[3]Источник: Министерство продовольствия и безопасности лекарств, "Reform of an Approval and Review System of the MFDS Medical Products," mfds.go.kr Компании интегрируют Bluetooth и облачную аналитику для отслеживания дозировки, доставки предупреждений и подачи популяционных наборов данных, которые направляют политику общественного здравоохранения. Носимые инсулиновые насосы, способные работать семь дней, демонстрируют переход к пассивному, постоянно работающему введению, которое снижает нагрузку на пользователя и улучшает гликемический контроль.

Расширяющийся внутренний портфель биоаналогов и биологических препаратов, требующих инъекционных форматов

Местные производители наращивают производство моноклональных антител и других крупномолекулярных препаратов, усиливая спрос на высокоточные инъекторы и имплантаты с замедленным высвобождением. Партнерства, такие как сотрудничество по оральным антительным капсулам между Celltrion и Rani Therapeutics, иллюстрируют, как фирмы преобразуют больничные инъекции в самостоятельно вводимые оральные терапии, облегчая барьеры внедрения для пациентов при сохранении целостности препарата.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгое одобрение и надзор, задерживающие запуск новых устройств | -1.3% | Национальное, с регуляторными узкими местами, сосредоточенными в штаб-квартире MFDS в Чхонджу | Среднесрочный (2-4 года) |

| Риски и проблемы безопасности, связанные с устройствами | -0.8% | Национальное, с повышенным контролем в крупных больничных сетях и академических медицинских центрах | Краткосрочный (≤ 2 лет) |

| Ценовые лимиты HIRA, сжимающие маржу премиальных устройств | -1.1% | Национальное, затрагивающее всех поставщиков здравоохранения под покрытием Национального медицинского страхования | Долгосрочный (≥ 4 лет) |

| Предвзятость больничных тендеров к отечественным поставщикам, ограничивающая иностранных производителей | -0.9% | Национальное, с сильнейшим воздействием на государственные больницы и медицинские учреждения, связанные с правительством | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгое одобрение и надзор, задерживающие запуск новых устройств

MFDS классифицирует устройства по риску, и классы II-IV проходят обширные обзоры досье, включая данные о качестве, безопасности и иногда клинические данные.[3]Источник: Министерство продовольствия и безопасности лекарств, "Reform of an Approval and Review System of the MFDS Medical Products," mfds.go.kr Для иностранных фирм обязательный корейский держатель лицензии добавляет административные слои. Списки пост-маркетингового надзора отслеживают 52 категории устройств, налагая постоянную отчетность, которая может отпугнуть мелких участников.

Риски и проблемы безопасности, связанные с устройствами

Сложные электромеханические форматы вводят точки отказа в насосах и имплантатах. MFDS требует от производителей установления протоколов отслеживаемости и полевой коррекции, продлевая сроки разработки. Ошибки пользователей при домашнем использовании заставляют поставщиков инвестировать в интуитивные интерфейсы, автоматические отключения и защищенную от несанкционированного доступа упаковку, добавляя стоимость и ограничения дизайна.

Сегментный анализ

По типу устройства: инъекционные платформы возглавляют волну инноваций

Инъекционные платформы составляют 36,78% доли рынка устройств доставки лекарственных средств Южной Кореи в 2024 году, отражая их универсальность в диабете, онкологии и аутоиммунной терапии. Спрос остается стабильным, поскольку биологические препараты доминируют в портфелях разработки. Имплантируемые системы, демонстрирующие CAGR 10,46% до 2030 года, извлекают выгоду из биосовместимых полимеров, которые высвобождают препараты в течение месяцев, снижая частоту дозирования при хронических болевых и гормональных расстройствах. Клинические данные от отечественных когорт подтверждают сниженное воздействие опиоидов, когда интратекальные насосы заменяют системные анальгетики.

Носимые инъекторы, автоинъекторы с фиксированной дозой и помповые устройства на теле улучшают самоуправление. Трансдермальные пластыри расширяют возможности для неврологических и болевых состояний, с дважды в неделю пластырями ривастигмина, облегчающими нагрузку на лиц, осуществляющих уход. Ингаляторы, теперь интегрирующие чипы отслеживания доз, связываются с мобильными приложениями для персонализированного коучинга. Назальные и глазные вкладыши остаются нишевыми, но привлекают R&D интерес для препаратов ЦНС и офтальмологических биологических препаратов. Растущее принятие этих альтернатив сигнализирует о продолжающейся диверсификации в рынке устройств доставки лекарственных средств Южной Кореи.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу введения: смещение предпочтений пациентов

Инъекционные препараты покрывают 56,53% способов введения в 2024 году, предпочитаемые за их доказанную биодоступность и совместимость со сложными молекулами. Оральные слизистые форматы показывают самый быстрый CAGR 10,68%, привлекая внимание за быстрое начало действия и простоту использования. Тонкие пленки, растворяющиеся за секунды, избегают метаболизма первого прохождения, помогая дисфагическим пациентам придерживаться режимов. Размер рынка устройств доставки лекарственных средств Южной Кореи для слизистых путей, согласно прогнозам, будет стабильно расширяться наряду с инвестициями в R&D, которые улучшают усилители проницаемости и агенты маскировки вкуса.

Трансдермальная технология продвигается через микроигольчатые массивы, которые безболезненно пробивают роговой слой и доставляют стабильные уровни в плазме в течение нескольких дней. Респираторные применения сохраняют стабильную долю по мере роста распространенности хронической обструктивной болезни легких и астмы. Окулярные и назальные пути приобретают стратегическое значение для вакцин и нейроактивных пептидов, которые нацелены на мозг, обходя барьеры системного клиренса.

По применению: управление диабетом движет спросом

Диабет командует 33,23% размера рынка устройств доставки лекарственных средств Южной Кореи в 2024 году, движимый ростом распространенности и стремлением к автоматизированной доставке инсулина. Экосистемы насос-сенсор с замкнутым контуром захватывают непрерывные данные глюкозы и корректируют базальные скорости в реальном времени, снижая риск гипогликемии. Онкология, расширяющаяся с CAGR 11,13%, использует депо с замедленным высвобождением и инъекторы конъюгатов антител с лекарствами для локализации терапии, минимизируя системную токсичность.

Сердечно-сосудистые применения используют стенты на основе полимеров и биорезорбируемые депо для доставки антитромботических препаратов. Управление респираторными заболеваниями капитализирует умные ингаляторы, которые загружают метрики приверженности на панели клинициста. Программы инфекционных заболеваний ищут стабильные при комнатной температуре пластыри и оральные вакцины, подходящие для массовых кампаний. Аутоиммунные расстройства завершают рынок, опираясь на самоинъекционные биологические препараты и новые оральные платформы для контролируемой пациентом терапии дома.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: больницы сохраняют основную роль

Больницы держат 50,35% выручки 2024 года, поддерживаемые ресурсами для управления сложными процедурами инфузии и имплантации. Они принимают интегрированные флоты насосов, которые связываются с электронными медицинскими записями для регистрации доз и фармаконадзора. Рынок устройств доставки лекарственных средств Южной Кореи поворачивается, поскольку домашнее здравоохранение, растущее с CAGR 10,88%, поглощает рутинную хроническую помощь через plug-and-play устройства, оптимизированные для неклинических настроек. Городские пациенты принимают видеоконсультации в сочетании с подключенными насосами, которые предупреждают медсестер об аномалиях.

Амбулаторные хирургические центры приобретают актуальность, используя местные анестетические депо длительного действия, которые сокращают время восстановления, обеспечивая выписку в тот же день. Специализированные клиники, особенно эндокринологические и онкологические отделения, испытывают новые инъекторы и пластыри перед домашним развертыванием. Бесшовный переход устройств между сайтами подчеркивает модель интегрированной помощи, поощряемую национальной политикой.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Высоко урбанизированный коридор Южной Кореи, простирающийся от Сеула через Инчхон до Сувона, удерживает наибольшую долю рынка устройств доставки лекарственных средств Южной Кореи. Высокое проникновение широкополосной связи и третичные больницы поддерживают раннее внедрение умных насосов и ингаляторов с поддержкой ИИ. Сельские провинции сталкиваются с нехваткой врачей; устройства удаленного мониторинга преодолевают пробелы, передавая данные о приверженности и биометрические данные региональным командам по уходу. Государственные гранты для телемедицинских киосков в окружных клиниках дополнительно расширяют охват инструментов хронических заболеваний.

Прибрежные города, такие как Пусан и Ульсан, показывают растущий спрос, движимый стареющими популяциями, занятыми в промышленных секторах с повышенными респираторными состояниями. Местные правительства субсидируют программы управления ХОБЛ, которые объединяют подключенные ингаляторы и виртуальное коучинг. В центральных регионах провинциальные больницы внедряют имплантируемые депо для онкологической боли, сокращая частоту поездок для пожилых жителей.

Медицинские туристические инициативы Чеджу привлекают региональных пациентов, ищущих передовые биологические терапии, вводимые через длительно действующие инъекции. Специальная регуляторная зона острова ускоряет исследования микроигольчатых пластырей для вакцинации путешественников, расширяя воздействие для производителей устройств. Во всех регионах национальная политика возмещения расходов выравнивает расходы пациентов из собственного кармана, поддерживая единый импульс роста для рынка устройств доставки лекарственных средств Южной Кореи.

Конкурентный ландшафт

Рынок принимает сбалансированную смесь глобальных транснациональных корпораций и инновационных отечественных фирм. LG Chem продвигает предварительно заполненные шприцы, совместимые с биологическими препаратами, и сотрудничает со стартапами по алгоритмам ИИ, которые предсказывают графики дозирования. Yuhan Corporation инвестирует в производственные линии микроигольчатых пластырей, которые обещают более высокие выходы и стерильную целостность. Международные лидеры поставляют электромеханические насосные сборки, в то время как местные фирмы настраивают программное обеспечение и языковые интерфейсы, усиливая привязанность к корейским больницам.

Стратегические альянсы множатся. Совместная работа Celltrion над оральными антительными капсулами иллюстрирует конвергенцию между фармацевтической формулировкой и инжинирингом устройств, снижая частоту инъекций. EOFlow пилотирует семидневные носимые инсулиновые насосы, позиционируясь для зарубежного лицензирования. Зарубежные игроки создают R&D центры в Сеуле, чтобы привлечь квалифицированных инженеров и получить доступ к ускоренным обзорам MFDS.

Ценовое давление от Службы обзора и оценки медицинского страхования (HIRA) вызывает инновации в материалах и эффективности производства. Фирмы оптимизируют цепи поставок и переходят к модульным конструкциям насосов, которые разделяют компоненты между терапевтическими показаниями. Прочные патентные портфели, поддерживаемые университетами и государственными исследовательскими институтами, поддерживают портфель наноносителей и биоразлагаемых имплантатов, сохраняя конкурентоспособность и технологическую ориентированность рынка устройств доставки лекарственных средств Южной Кореи.

Лидеры индустрии устройств доставки лекарственных средств Южной Кореи

-

Baxter International

-

Johnson & Johnson

-

Terumo Corporation

-

Becton, Dickinson and Company

-

Solventum

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2025 г.: SHL Medical присоединится к COPHEX 2025 22-25 апреля в KINTEX в Кояне, Южная Корея, где планирует продемонстрировать свои новейшие платформы инъекционных устройств заинтересованным сторонам, сосредоточенным на продвинутой доставке лекарств, индустриализации здравоохранения и крупносерийном производстве

- Январь 2025 г.: Evonik и ST Pharm договорились интегрировать возможности активных фармацевтических ингредиентов ST Pharm для генной терапии с экспертизой липидных наночастиц Evonik для ускорения разработки РНК и других терапевтических средств на основе нуклеиновых кислот.

- Январь 2025 г.: Eli Lilly запустила Ebglyss, предварительно заполненный автоинъектор 250 мг, содержащий лебрикизумаб, для лечения атопического дерматита в Южной Корее.

- Февраль 2024 г.: Luye Pharma предоставила Myung In Pharm эксклюзивные южнокорейские маркетинговые права на дважды в неделю трансдермальный пластырь ривастигмина, который лечит деменцию Альцгеймера легкой и умеренной степени.

Область применения отчета о рынке устройств доставки лекарственных средств Южной Кореи

Согласно области применения отчета, устройства доставки лекарственных средств представляют собой специализированные инструменты, используемые для доставки лекарства или терапевтического агента через определенный способ введения. Устройства используются один или более раз для медицинских процедур. Эти устройства также используются для безопасной и эффективной доставки лекарств.

Южнокорейский рынок устройств доставки лекарственных средств сегментирован по способу введения и конечному пользователю. По способу введения рынок сегментирован на инъекционный, местный, окулярный и другие способы введения. По конечному пользователю рынок сегментирован на больницы, амбулаторные хирургические центры и других конечных пользователей.

Отчет предлагает стоимость (в долларах США) для вышеупомянутых сегментов.

| Инъекционные устройства доставки |

| Ингаляционные устройства доставки |

| Инфузионные насосы |

| Трансдермальные пластыри |

| Имплантируемые системы доставки лекарств |

| Окулярные вкладыши и имплантаты доставки |

| Назальные и буккальные устройства доставки |

| Инъекционный |

| Ингаляционный |

| Трансдермальный |

| Оральный слизистый (буккальный и сублингвальный) |

| Окулярный |

| Назальный |

| Диабет |

| Онкология |

| Сердечно-сосудистые расстройства |

| Респираторные заболевания |

| Инфекционные заболевания |

| Аутоиммунные и прочие |

| Больницы |

| Амбулаторные хирургические центры |

| Настройки домашнего здравоохранения |

| Специализированные клиники |

| По типу устройства | Инъекционные устройства доставки |

| Ингаляционные устройства доставки | |

| Инфузионные насосы | |

| Трансдермальные пластыри | |

| Имплантируемые системы доставки лекарств | |

| Окулярные вкладыши и имплантаты доставки | |

| Назальные и буккальные устройства доставки | |

| По способу введения | Инъекционный |

| Ингаляционный | |

| Трансдермальный | |

| Оральный слизистый (буккальный и сублингвальный) | |

| Окулярный | |

| Назальный | |

| По применению | Диабет |

| Онкология | |

| Сердечно-сосудистые расстройства | |

| Респираторные заболевания | |

| Инфекционные заболевания | |

| Аутоиммунные и прочие | |

| По конечному пользователю | Больницы |

| Амбулаторные хирургические центры | |

| Настройки домашнего здравоохранения | |

| Специализированные клиники |

Ключевые вопросы, отвеченные в отчете

1. Какова текущая стоимость рынка устройств доставки лекарственных средств Южной Кореи?

Рынок оценивается в 5,08 млрд долларов США в 2025 году и готов к росту до 7,63 млрд долларов США к 2030 году.

2. Какой тип устройства занимает наибольшую долю?

Инъекционные платформы лидируют с долей 36,78% в 2024 году благодаря их широкой применимости в диабете, онкологии и аутоиммунных состояниях.

3. Какой сегмент растет быстрее всего?

Имплантируемые системы продвигаются с CAGR 10,46%, поскольку биосовместимые материалы обеспечивают длительно действующие терапии с меньшим количеством вмешательств.

4. Почему домашнее здравоохранение набирает обороты?

Государственные стимулы для снижения расходов на госпитализацию и широкая цифровая инфраструктура поддерживают удаленный мониторинг, движущий CAGR 10,88% в устройствах домашнего использования.

5. Как регулирование влияет на инновации?

Ускоренные пути MFDS и Новый план регуляторных инноваций биомедицинской индустрии сокращают времена одобрения, поощряя быстрое внедрение прорывных технологий.

6. Какую роль играют отечественные компании на рынке?

Фирмы, такие как LG Chem, Yuhan и Celltrion, партнерствуют с технологическими специалистами и инвестируют в R&D, чтобы конкурировать на равных с глобальными транснациональными корпорациями в инъекционных, пластырных и имплантационных платформах.

Последнее обновление страницы: