Размер и доля рынка устройств доставки лекарств Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

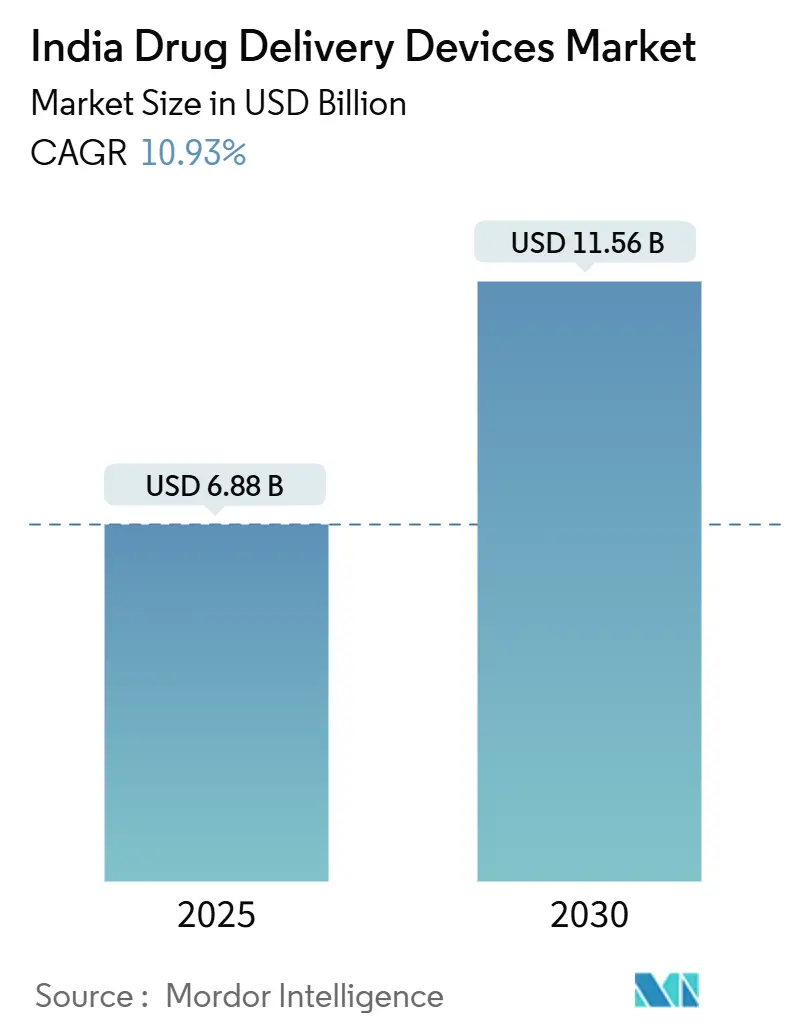

| Размер Рынка (2025) | 6.88 Миллиардов долларов США |

| Размер Рынка (2030) | 11.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.93% CAGR |

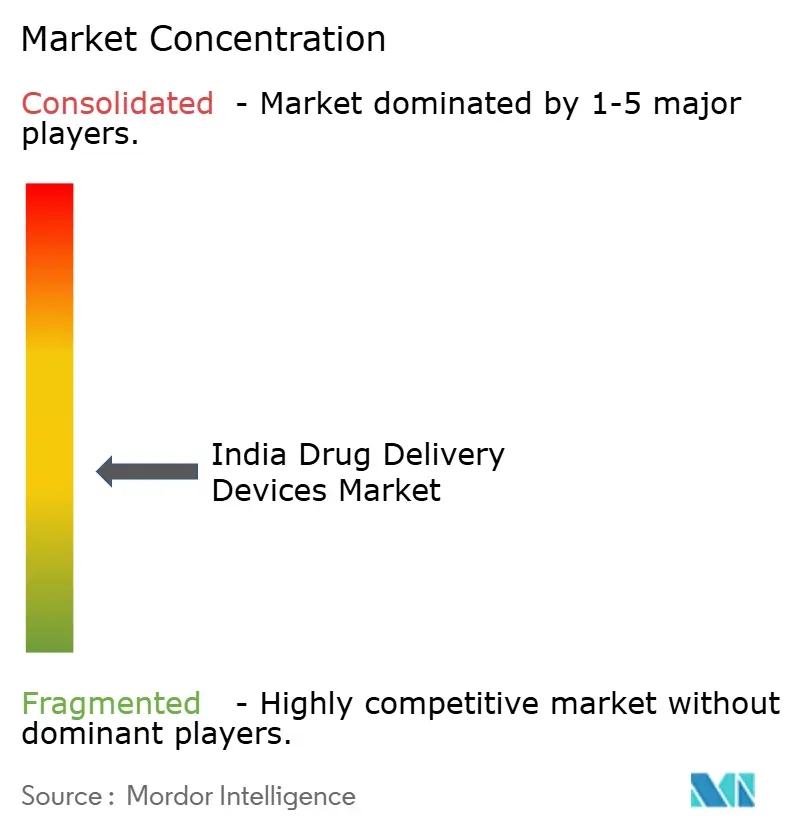

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка устройств доставки лекарств Индии от Mordor Intelligence

Рынок устройств доставки лекарств Индии оценивается в 6,88 миллиарда долларов США в 2025 году и, как ожидается, достигнет 11,56 миллиарда долларов США к 2030 году, что отражает CAGR 10,93% в течение прогнозного периода. Расширение инфраструктуры здравоохранения, резкий рост распространенности хронических заболеваний и политическая поддержка внутреннего производства стимулируют устойчивый спрос на передовые терапевтические платформы. Продолжающееся государственное финансирование в рамках схемы стимулирования производства и пути ускоренного регулирования снизили барьеры для инновационных устройств, особенно в области инъекций и подключенных систем. Производители также получают выгоду от Национальной политики медицинских устройств 2023 года, которая приводит стандарты в соответствие с глобальными нормами и способствует развитию местных инновационных кластеров в Гуджарате, Махараштре, Тамил Наду и Химачал-Прадеше. Постоянное ценовое давление на преимущественно личном рынке здравоохранения Индии побудило поставщиков разрабатывать ориентированные на стоимость, удобные для пользователя технологии, которые могут безопасно переходить из больничных в домашние условия.

Ключевые выводы

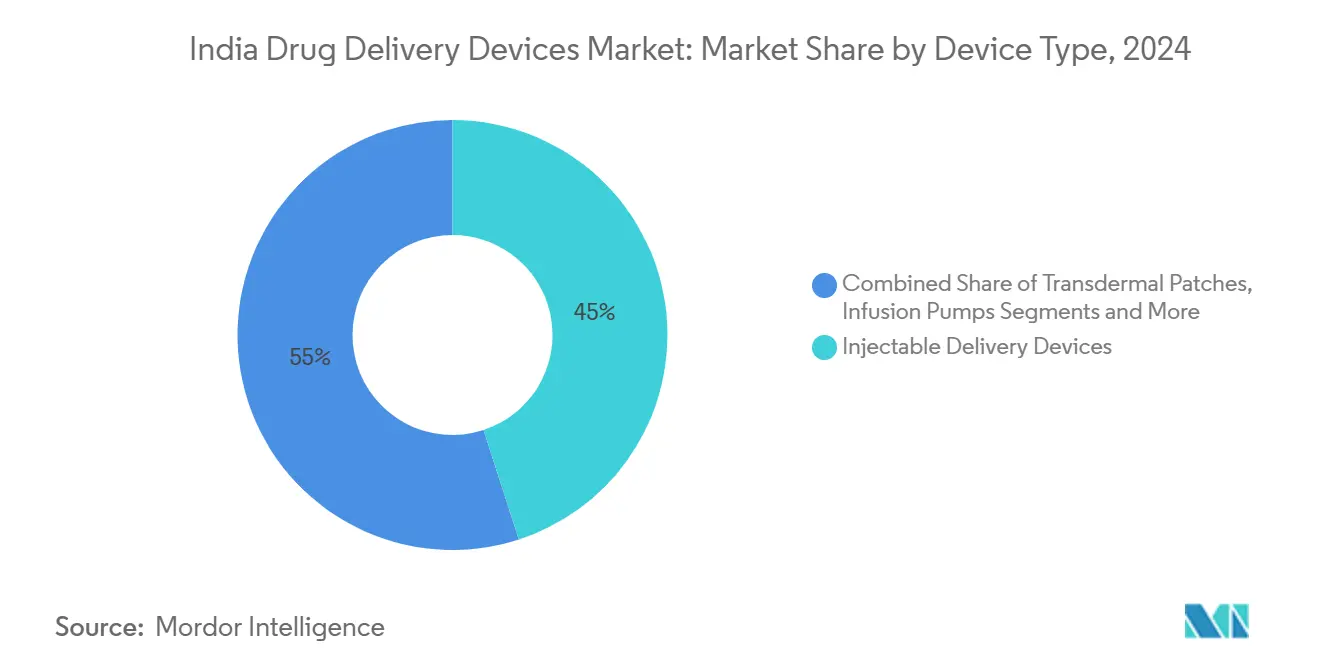

- По типу устройств инъекционные устройства доставки лидировали с 45,0% долей выручки в 2024 году; имплантируемые системы прогнозируются к росту с CAGR 12,04% к 2030 году.

- По способу введения инъекции составили 50,0% доли размера рынка устройств доставки лекарств Индии в 2024 году, в то время как назальный путь продвигается с CAGR 11,45% до 2030 года.

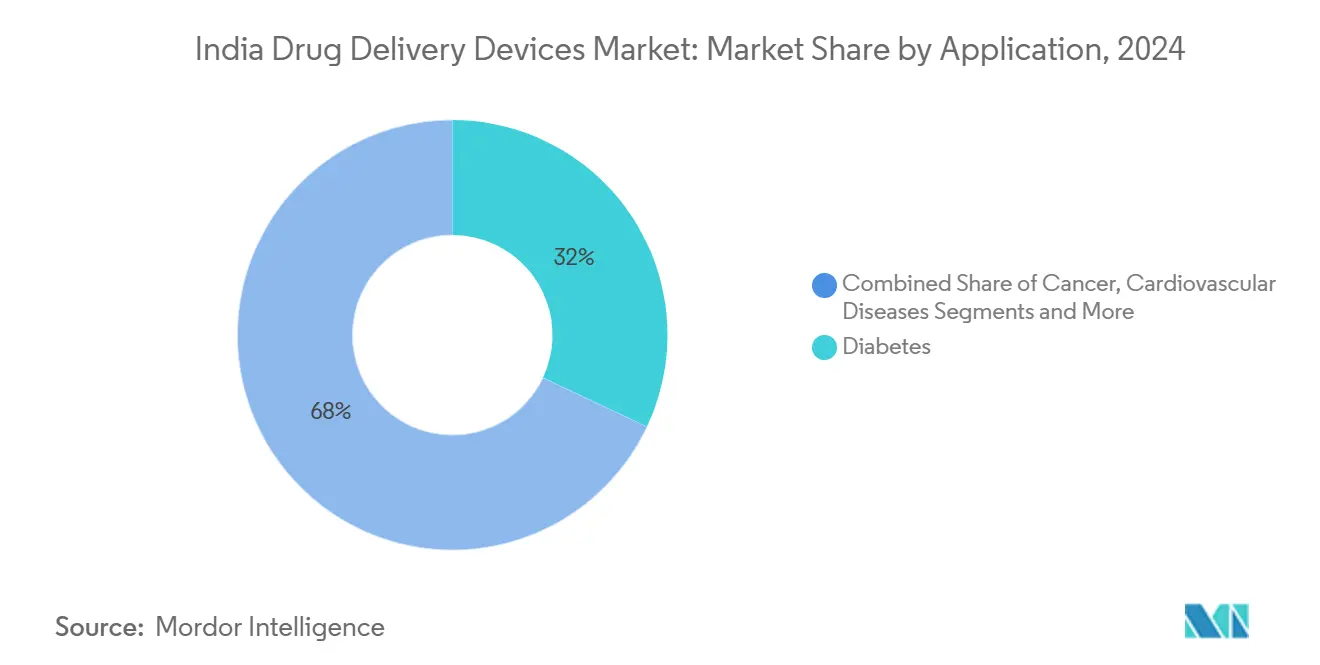

- По применению диабет захватил 32,0% доли рынка устройств доставки лекарств Индии в 2024 году, а неврологические расстройства готовы расти с CAGR 12,56% к 2030 году.

- По конечным пользователям больницы держали 48,0% доли размера рынка устройств доставки лекарств Индии в 2024 году, в то время как домашние медицинские учреждения растут с CAGR 13,67% к 2030 году.

Тенденции и аналитика рынка устройств доставки лекарств Индии

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Государственные инициативы по поддержке доступа к здравоохранению | 3.2% | Национальный, с более сильным влиянием в городах уровня 1 и уровня 2 | Среднесрочный (2-4 года) |

| Высокий спрос на экономически эффективные лекарства, такие как биосимиляры | 2.6% | Национальный, с акцентом на городские центры | Среднесрочный (2-4 года) |

| Высокое бремя хронических и инфекционных заболеваний в сочетании со стареющим населением | 2.2% | Национальный, с более высокой распространенностью в городских районах | Долгосрочный (≥ 4 лет) |

| Инициативы правительства и участников рынка по стимулированию отечественного производства медицинских устройств | 2.0% | Национальный, сосредоточенный в производственных центрах, таких как Гуджарат, Махараштра, Тамил Наду | Среднесрочный (2-4 года) |

| Технологический прогресс и повышение осведомленности об умных/подключенных устройствах доставки лекарств | 1.6% | Городские центры, в первую очередь мегаполисы | Среднесрочный (2-4 года) |

| Быстрое расширение моделей домашнего ухода и телемедицины, поощряющих устройства самостоятельного введения | 1.5% | Городские и пригородные районы, с постепенным распространением на сельские регионы | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Государственные инициативы по поддержке доступа к здравоохранению

Государственные расходы на здравоохранение выросли до 89 287 крор рупий в союзном бюджете 2024-25, направляя капитал в первичную медико-санитарную помощь и закупку устройств в городах уровня 2 и уровня 3.[1]Пресс-информационное бюро, 'Основные моменты союзного бюджета 2025-26', pib.gov.in Упрощенный путь утверждения в рамках Национальной политики медицинских устройств 2023 теперь ускоряет разрешения для инъекционных и имплантируемых систем, сокращая предыдущие сроки почти на треть. В сочетании с Советом по продвижению экспорта медицинских устройств, созданным в 2025 году, местные фирмы получают более быстрые экспортные сертификации и поддержку выхода на рынок. Эти политические меры расширили внедрение доступных автоинжекторов в полугородских больницах, стимулируя дополнительный спрос на рынке устройств доставки лекарств Индии. Увеличенное финансирование дополнительно поддерживает исследования клинической валидации, обеспечивая соответствие новых отечественных продуктов международным стандартам.

Высокий спрос на экономически эффективные лекарства, такие как биосимиляры

Индийские производители биосимиляров, возглавляемые Biocon и Dr. Reddy's, запустили недорогие версии биологических препаратов, которые требуют специальных форматов доставки. Генерический лираглутид от Biocon получил разрешение в 2024 году, что привело к увеличению объемов многоразовых ручек, предназначенных для многодозовых режимов. Поскольку 15 дополнительных пептидных составов близки к утверждению, резко вырос спрос на компактные автоинжекторы, настроенные для подкожной доставки в домашних условиях. Городское внедрение особенно сильно, где клиницисты теперь назначают биосимиляры для снижения общих расходов на лечение, тем самым расширяя проникновение подключенных ручек, которые загружают данные о дозировании в электронные медицинские записи. Благодатный цикл между ростом биосимиляров и инновациями устройств укрепляет конкурентоспособность отечественных фирм на рынке устройств доставки лекарств Индии.

Высокое бремя хронических и инфекционных заболеваний в сочетании со стареющим населением

Индия сообщила о 101 миллионе взрослых, живущих с диабетом в 2024 году, что стимулирует широкое использование умных ручек и носимых инсулиновых помп, которые точно настраивают дозы и отслеживают приверженность. Параллельный рост неврологических расстройств - прогнозируется, что к 2030 году затронет 30 миллионов человек - усилил интерес к имплантируемым насосам, способным обходить гематоэнцефалический барьер.[2]Frontiers in Medicine, 'Достижения в системах доставки лекарств для неврологических расстройств', frontiersin.org Это демографическое давление побудило больницы стандартизировать обучение пациентов самостоятельному введению устройств, в то время как плательщики изучают возмещение на основе результатов для подключенных терапий. Технологии пролонгированного высвобождения, встроенные с датчиками, теперь позволяют клиницистам адаптировать режимы для пациентов, управляющих множественными хроническими состояниями, укрепляя спрос на рынке устройств доставки лекарств Индии.

Инициативы правительства и участников рынка по стимулированию отечественного производства медицинских устройств

Финансирование схемы PLI выросло до 2 444,93 крор рупий в 2025-26 году и привлекло инвестиции на сумму 1,46 лакх крор рупий в медицинские устройства.[3]Департамент фармацевтики, 'Обзор схемы стимулирования производства', pharma-dept.gov.in Программы на уровне штатов, такие как Политика производства медицинских устройств Харьяны 2024, добавляют фискальные стимулы, такие как капитальные субсидии и возмещение SGST для стимулирования строительства заводов.[4]Invest Haryana, 'Политика производства медицинских устройств 2024', investharyana.in Недавно введенные в эксплуатацию парки устройств теперь поддерживают прецизионное формование и чистые помещения, критически важные для имплантируемых резервуаров и компонентов умных ингаляторов. Стратегические акционерные ходы, включая инвестицию TPG в размере 300 миллионов долларов США для получения 35% SCHOTT Poonawalla, укрепляют цепочки поставок для предзаполненных шприцев. Комбинированная политика и частный капитал снижают импортную зависимость и повышают конкурентное преимущество рынка устройств доставки лекарств Индии в глобальных тендерах.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие личные расходы, ограничивающие внедрение передовых имплантируемых систем | -1.4% | Национальный, с большим влиянием в сельских и полугородских районах | Среднесрочный (2-4 года) |

| Регулятивная неопределенность вокруг классификации комбинированных продуктов, вызывающая задержки утверждения | -1.2% | Национальный, влияющий на все каналы производства и импорта | Краткосрочный (≤ 2 лет) |

| Нехватка квалифицированных медицинских работников в городах уровня 2/3, препятствующая безопасному использованию инфузионных насосов | -1.0% | Города уровня 2 и уровня 3, сельские районы | Среднесрочный (2-4 года) |

| Фрагментированная логистика холодовой цепи, ограничивающая охват температурно-чувствительных инъекционных устройств | -0.8% | Сельские и отдаленные районы, с некоторым влиянием в городах уровня 2 | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие личные расходы, ограничивающие внедрение передовых имплантируемых систем

Личные платежи по-прежнему составляют 55% от общих расходов Индии на здравоохранение, ограничивая доступ к имплантируемым насосам стоимостью 2 000-5 000 долларов США каждый. Возмещение остается неравномерным за пределами крупных частных страховщиков, подталкивая многих пациентов к внешним насосам с низкой стоимостью или обычным шприцам. Поэтому внедрение концентрируется в больницах мегаполисов, создавая неравномерное распределение на рынке устройств доставки лекарств Индии. Правительственные планы по расширению покрытия Pradhan Mantri Jan Arogya Yojana на имплантируемые лекарственные платформы могут смягчить это ограничение, однако краткосрочное внедрение остается ограниченным разрывами в доступности в сельских районах.

Регулятивная неопределенность вокруг классификации комбинированных продуктов, вызывающая задержки утверждения

Центральная организация контроля стандартов лекарств продолжает совершенствовать правила для продуктов, которые объединяют фармакологические полезные нагрузки с аппаратным обеспечением устройств. Текущая двухпутевая проверка добавляет 8-14 месяцев к срокам запуска, задерживая выход на рынок лекарственных имплантатов и наносистем-носителей. Хотя CDSCO присоединилась к Международному форуму регуляторов медицинских устройств в 2024 году, отсутствие гармонизированных руководящих принципов осложняет планирование как для отечественных стартапов, так и для многонациональных фирм. Заинтересованные стороны выступают за единый портал для упрощения обзора досье и сокращения времени до клиники, изменение, которое устранит значительное торможение рынка устройств доставки лекарств Индии.

Анализ сегментов

По типу устройства: доминирование инъекционных в сочетании с импульсом имплантируемых

Инъекционные устройства доставки представляли 45,0% рынка устройств доставки лекарств Индии в 2024 году, отражая высокий спрос на ручки, автоинжекторы и безопасные шприцы в лечении диабета, онкологии и иммунологии. Предзаполненные шприцы минимизируют ошибки обращения, в то время как пружинные автоинжекторы улучшают самостоятельное введение, особенно для стареющих пациентов, которые сталкиваются с проблемами ловкости. Растущее признание биосимиляров расширило требования к объему для форматов шприцев с низким мертвым пространством и многоразовых ручечных платформ. Больницы остаются крупнейшими клиентами, однако аптеки все чаще выдают устройства для самостоятельного использования, стимулируя модели розничного распространения.

Имплантируемые устройства находятся на пути к CAGR 12,04% к 2030 году. Материалы, такие как титановые сплавы и биорезорбируемые полимеры, обеспечивают контролируемое высвобождение для анальгетиков, спазмолитиков и нейроактивных соединений. Глубокие мозговые насосы демонстрируют перспективы для болезни Паркинсона и эпилепсии, с ранними клиническими данными, показывающими устойчивый контроль симптомов и более низкое системное воздействие. Отечественные стартапы сотрудничают с IIT для совершенствования миниатюризированных источников энергии, согласуясь с целями Make-in-India. По мере падения затрат на закупки имплантируемые устройства будут захватывать более высокую долю выручки в более широких прогнозах размера рынка устройств доставки лекарств Индии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу введения: лидерство инъекционного с ускорением назального

Инъекционный путь держал 50,0% долю размера рынка устройств доставки лекарств Индии в 2024 году, поддерживаемый биологическими препаратами, которые не могут доставляться перорально. Умные ручки хранят журналы дозирования, пересылая зашифрованные записи клиницистам, и позволяют раннее обнаружение несоблюдения. Инновации холодовой цепи, такие как упаковка с фазовым переходом, защищают целостность продукта во время доставки последней мили, расширяя географический охват.

Назальная доставка движется с CAGR 11,45% до 2030 года. Мукоадгезивные гели и спреи с усиленными поверхностно-активными веществами улучшают поглощение лекарств и могут пересекать обонятельный эпителий для достижения мозга. Области фокуса включают мигрень, болезнь Альцгеймера и даже бустеры вакцин без игл. Индийские фирмы лицензируют усилители проникновения мембран, сокращая циклы разработки. Пилотные программы в третичных больницах показывают сильное предпочтение пациентов назальным терапиям, вероятно, увеличат будущую долю рынка устройств доставки лекарств Индии в показаниях центральной нервной системы.

По применению: лидерство диабета с расширением неврологических

Диабет составлял 32,0% доли рынка устройств доставки лекарств Индии в 2024 году. Широкая доступность инсулиновых ручек менее 20 долларов США и насосов, связанных с датчиками, поддерживает ежедневное управление. Запуск ингалируемого инсулина далее диверсифицирует неинъекционные варианты и удовлетворяет популяции, избегающие игл. Модули искусственного интеллекта теперь сочетаются с непрерывными мониторами глюкозы для автоматизации титрации базальной дозы, повышая точность контроля.

Неврологические расстройства готовы к CAGR 12,56% к 2030 году. Липидно-нанокапсулированные молекулы и полимерные пластины доставляют противосудорожные и нейропротективные агенты непосредственно к целевым структурам. Клиническое внедрение выигрывает от ранних сигналов улучшенных когнитивных результатов в когортах с легкой болезнью Альцгеймера. Правительственные гранты поощряют трансляционные исследования, которые могут обеспечить масштабируемое производство имплантатов, направленных на мозг, укрепляя перспективы роста на рынке устройств доставки лекарств Индии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: превосходство больниц с подъемом домашнего здравоохранения

Больницы обеспечили 48,0% размера рынка устройств доставки лекарств Индии в 2024 году благодаря их способности инициировать терапии, которые требуют сложной настройки, такие как синхронизированная инфузия для онкологических режимов. Центральные отделения стерильных поставок приняли расходные материалы с RFID-метками для управления запасами специальных шприцев и насосов, сокращая потери. Программы непрерывного образования способствуют внутренней экспертизе по калибровке и устранению неисправностей имплантируемых систем.

Домашнее здравоохранение растет с CAGR 13,67%, поскольку страховщики и поставщики принимают дистанционный мониторинг. Автоинжекторы с поддержкой Bluetooth передают метрики приверженности в реальном времени, в то время как платформы виртуального ухода направляют дозирование. Сельские развертывания используют расширяющуюся сеть 4G Индии для соединения пациентов со специалистами районного уровня. Производители устройств теперь интегрируют многоязычные аудиовизуальные инструкции, решая вариации грамотности и поддерживая справедливое внедрение на рынке устройств доставки лекарств Индии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Мегаполисные кластеры - Мумбаи, Дели и Бангалор - в настоящее время генерируют основную выручку. Специализированные больницы, расположенные в этих городах, сначала вводят высокоценные имплантируемые и цифровые ингаляторы, затем каскадируют их в региональные центры, как только пороги ценообразования падают. Их плотное страховое покрытие ускоряет возмещения для премиальных устройств, тем самым поддерживая денежный поток для поставщиков, которые обслуживают рынок устройств доставки лекарств Индии.

Города уровня 2 и уровня 3 являются самыми быстрорастущими сегментами с ежегодным расширением примерно 15-18%. Государственные инициативы, такие как модернизация специализированных центров Карнатаки, оснащают районные больницы чистыми помещениями с отрицательным давлением, подходящими для стерильного компаундирования. Интеграция телездравоохранения Телангана встраивает данные доставки лекарств в общегосударственные репозитории электронного здравоохранения, улучшая клинический надзор. Jan Aushadi Kendras, теперь насчитывающие более 15 000, также упрощают распределение последней мили для экономически эффективных ручек и шприцев pib.gov.in. Эти каналы распространяют местно произведенные расходные материалы, которые выигрывают от субсидий PLI, повышая видимость отечественных брендов на рынке устройств доставки лекарств Индии.

Сельские территории остаются недопроникнутыми, но представляют значительный латентный спрос, поскольку они размещают около 65% населения Индии. Проблемы охватывают доступность, грамотность устройств и ограниченную логистику холодовой цепи. Солнечные холодильные установки и прочные переносные чехлы теперь фигурируют в пилотных программах, обеспечивая стабильное хранение инсулина в высокотемпературных регионах. Работники общественного здравоохранения получают модули обучения на планшетах по использованию умных ингаляторов, способствуя компетентности на низовом уровне. По мере расширения общественной инфраструктуры и схем микрострахования сельское внедрение будет решающим вкладчиком в долгосрочный рост рынка устройств доставки лекарств Индии.

Конкурентная среда

Глобальные корпорации, такие как Medtronic, Becton Dickinson и Baxter, поддерживают широкие портфели, охватывающие инфузию, имплантируемые и безопасные шприцы. Отечественные лидеры - Cipla, Sun Pharmaceutical, Biocon - использовали успех биосимиляров для диверсификации в сопутствующие ручки и небулайзеры. Схема стимулирования производства привлекает сотрудничество, где иностранные производители оригинального оборудования лицензируют инструменты индийским партнерам, сокращая импортные тарифы и соблюдая нормы добавления стоимости. Доля TPG в SCHOTT Poonawalla увеличивает местное производство стеклянных картриджей, которое питает множественные программы автоинжекторов.

Развивающиеся стартапы эксплуатируют сильные стороны программного обеспечения для создания богатых датчиками платформ. InsuLoop Бангалора интегрирует алгоритмы замкнутого цикла, которые корректируют поток базального инсулина на основе данных гликемии в реальном времени, в то время как RespiraTech, базирующаяся в Пуне, проектирует 3D-печатные ингаляторы с QR-кодовыми наложениями для обучения. Эти фирмы дифференцируются через экосистемы послепродажного обслуживания, которые связывают пользователей с панелями облачной аналитики, повышая издержки переключения и формируя решения о покупках на рынке устройств доставки лекарств Индии.

Возможности белого пространства лежат в среднем ценообразовании для носимых инжекторов. Текущие заменители импорта стоят 350-400 долларов США за единицу, ограничивая принятие в сегментах, чувствительных к стоимости. Местные контрактные производители могут снизить стоимость на 25-30% за счет использования близости к поставщикам полимеров и низкозатратного сборочного труда. Аналогично, ниша доставки биосимиляров остается спорной, поскольку инноваторы торопятся связать эксклюзивность устройств с подачами лекарств до патентных обрывов 2030 года. Конкурентная интенсивность, вероятно, поднимет исследовательские альянсы, соглашения о техническом лицензировании и трансграничные совместные предприятия, подталкивая рынок устройств доставки лекарств Индии к более высокой консолидации со временем.

Лидеры отрасли устройств доставки лекарств Индии

Medtronic Plc

Cipla Ltd

Becton, Dickinson and Company

Sun Pharmaceutical Industries Ltd

Novo Nordisk India Pvt Ltd

Medtronic Plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: TPG приобрела 35% долю в SCHOTT Poonawalla за 300 миллионов долларов США, улучшив отечественную поставку стеклянных картриджей и предзаполненных шприцев.

- Март 2025: правительство повысило финансирование PLI для фармацевтики с 2 150,50 крор рупий до 2 444,93 крор рупий для стимулирования производства устройств доставки лекарств.

- Декабрь 2024: Cipla запустила Afrezza, первый в Индии ингалируемый инсулин, предлагающий управление диабетом без игл.

- Апрель 2024: Sanofi India запустила Soliqua, ежедневную терапию фиксированного соотношения инсулина и GLP-1 для инъекций, после утверждения CDSCO.

Область отчета по рынку устройств доставки лекарств Индии

Согласно области применения, устройства доставки лекарств - это специализированные инструменты для доставки лекарства или терапевтического агента через определенный путь введения. Эти устройства используются как часть медицинских процедур. Рынок устройств доставки лекарств Индии сегментирован по способу введения (инъекционный, местный, глазной и другие) и применению (онкология, сердечно-сосудистые заболевания, диабет, инфекционные заболевания, другие). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Инъекционные устройства доставки |

| Ингаляционные устройства доставки |

| Инфузионные насосы |

| Трансдермальные пластыри |

| Имплантируемые системы доставки лекарств |

| Глазные вставки и имплантаты доставки |

| Назальные и буккальные устройства доставки |

| Инъекционный |

| Ингаляция |

| Трансдермальный |

| Пероральный слизистый (буккальный и сублингвальный) |

| Глазной |

| Назальный |

| Онкология |

| Сердечно-сосудистые заболевания |

| Диабет |

| Респираторные и инфекционные заболевания |

| Неврологические расстройства |

| Другие |

| Больницы |

| Амбулаторные хирургические центры |

| Домашние медицинские учреждения |

| Клиники и другие |

| По типу устройства | Инъекционные устройства доставки |

| Ингаляционные устройства доставки | |

| Инфузионные насосы | |

| Трансдермальные пластыри | |

| Имплантируемые системы доставки лекарств | |

| Глазные вставки и имплантаты доставки | |

| Назальные и буккальные устройства доставки | |

| По способу введения | Инъекционный |

| Ингаляция | |

| Трансдермальный | |

| Пероральный слизистый (буккальный и сублингвальный) | |

| Глазной | |

| Назальный | |

| По применению | Онкология |

| Сердечно-сосудистые заболевания | |

| Диабет | |

| Респираторные и инфекционные заболевания | |

| Неврологические расстройства | |

| Другие | |

| По конечному пользователю | Больницы |

| Амбулаторные хирургические центры | |

| Домашние медицинские учреждения | |

| Клиники и другие |

Ключевые вопросы, отвеченные в отчете

1. Каков прогнозируемый размер рынка устройств доставки лекарств Индии к 2030 году?

Прогнозируется, что рынок достигнет 11,56 миллиарда долларов США к 2030 году, растя с CAGR 10,93%.

2. Какой тип устройства в настоящее время доминирует в продажах в Индии?

Инъекционные устройства доставки держат 45,0% долю выручки, стимулируемые широким использованием в диабете и биологических терапиях.

3. Почему назальный путь набирает обороты в доставке лекарств?

Назальные устройства обходят гематоэнцефалический барьер, предлагают введение без игл и прогнозируются к росту с CAGR 11,45% до 2030 года.

4. Как государственная политика формирует отечественное производство?

Расширенное финансирование PLI и стимулы на уровне штатов привлекли 1,46 лакх крор рупий инвестиций, снижая импортную зависимость и поддерживая местные инновации.

5. Что сдерживает более широкое внедрение имплантируемых систем доставки лекарств?

Высокие личные расходы и ограниченное страховое покрытие делают имплантируемые устройства стоимостью 2 000-5 000 долларов США недоступными для многих пациентов, особенно за пределами мегарынков.

6. Какой сегмент конечных пользователей растет быстрее всего?

Домашние медицинские учреждения расширяются с CAGR 13,67%, поскольку подключенные устройства обеспечивают безопасное самостоятельное введение и дистанционный мониторинг.

Последнее обновление страницы: