Размер и доля японского рынка устройств доставки лекарственных средств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

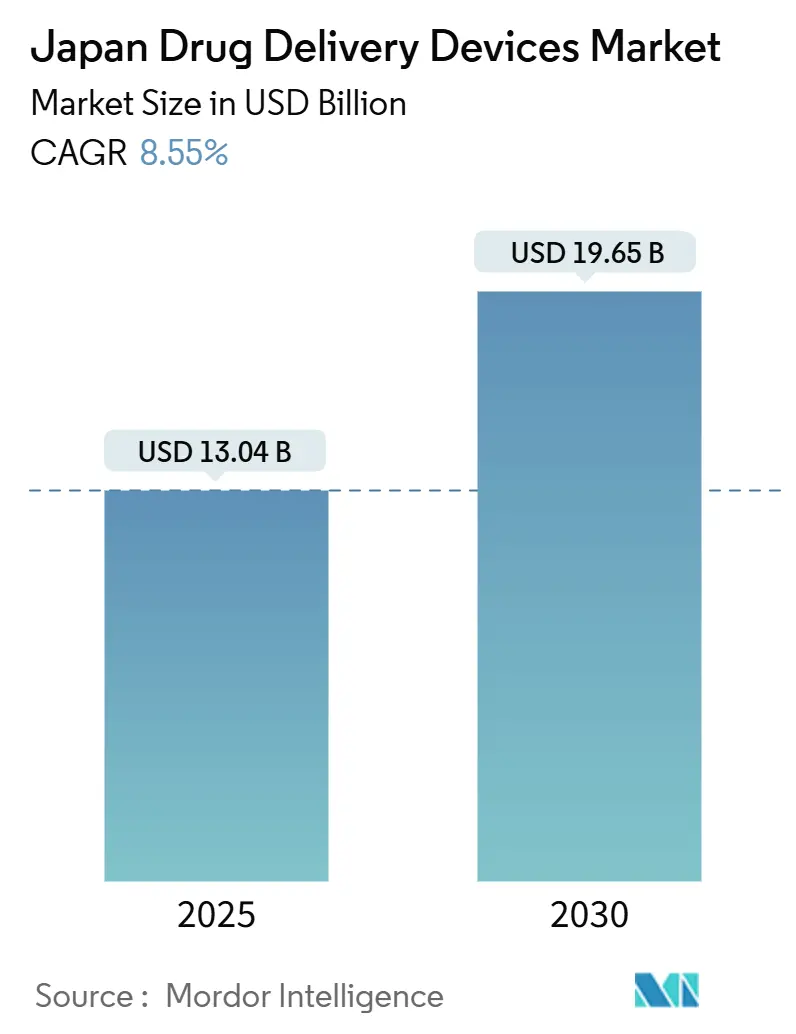

| Размер Рынка (2025) | 13.04 Миллиардов долларов США |

| Размер Рынка (2030) | 19.65 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.55% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ японского рынка устройств доставки лекарственных средств от Mordor Intelligence

Японский рынок устройств доставки лекарственных средств достиг 13,04 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 19,65 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 8,55%. Основными двигателями роста являются беспрецедентный профиль старения населения страны, растущая распространенность хронических заболеваний и политические изменения, поощряющие технологии самостоятельного введения. Инъекционные продукты в настоящее время доминируют в моделях использования, однако быстрые достижения в имплантируемых и интеллектуально-подключенных форматах сигнализируют о более широком повороте к пролонгированному высвобождению и уходу с поддержкой данных. Ускоренный путь правительства для инжекторов Software as Medical Device (SaMD) вместе с возмещением носимых устройств в рамках Национального медицинского страхования (NHI) ускоряет время вывода на рынок устройств нового поколения. Инновации со стороны предложения также стимулируются заметным разрывом "потери лекарств", где более 80 терапевтических средств остаются неодобренными в Японии, открывая возможности для фирм, способных навигировать сложные регулятивные контрольные точки. Усиленная конкуренция, однако, сталкивается с нехваткой рабочей силы и региональными различиями в оказании медицинской помощи, обеспечивая продолжающийся спрос на автоматизацию и домашние решения.

Ключевые выводы отчета

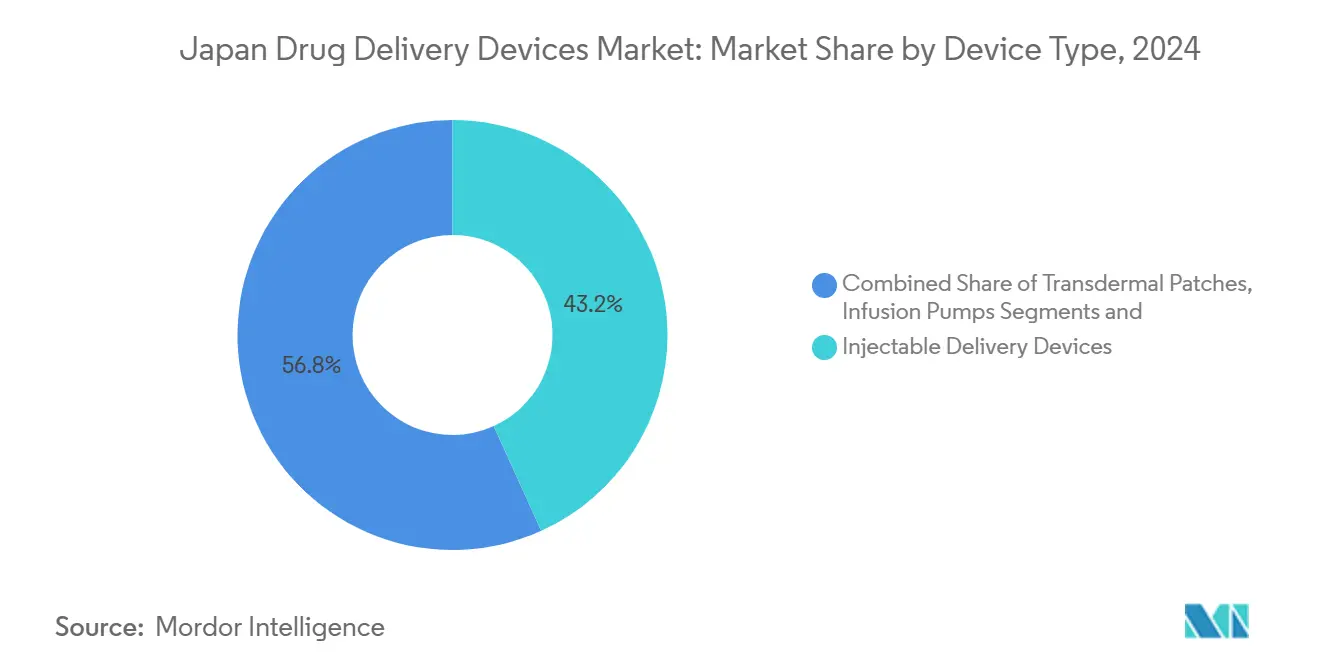

- По типу устройств инъекционные системы лидировали с 43,23% доли японского рынка устройств доставки лекарственных средств в 2024 году, в то время как имплантируемые устройства прогнозируются к росту со среднегодовым темпом роста 10,40% до 2030 года.

- По пути введения инъекционные форматы составили 56,34% доли размера японского рынка устройств доставки лекарственных средств в 2024 году; ингаляционные пути развиваются со среднегодовым темпом роста 9,08% до 2030 года.

- По технологии обычные механические продукты держали 68,44% доли выручки в 2024 году, тогда как электронные/интеллектуальные устройства находятся на пути к расширению со среднегодовым темпом роста 9,45% до 2030 года.

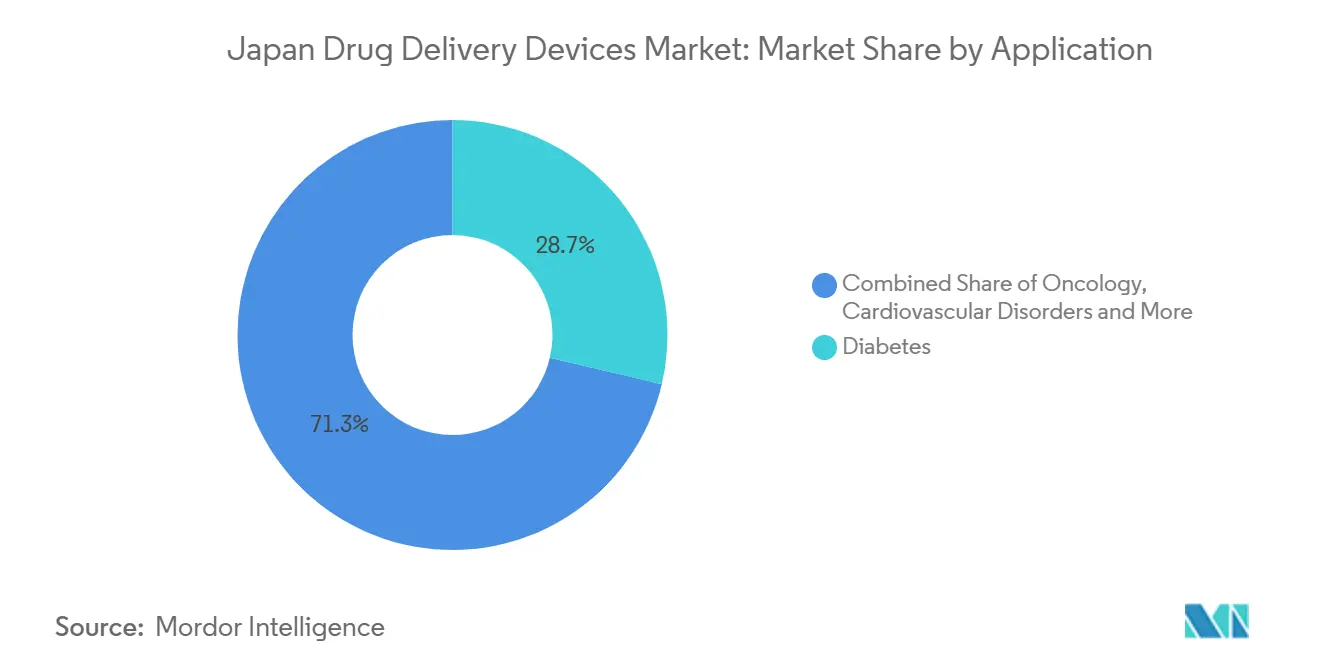

- По применению диабет командовал 28,67% доли размера японского рынка устройств доставки лекарственных средств в 2024 году, но онкология готова показать самый быстрый среднегодовой темп роста 10,32% до 2030 года.

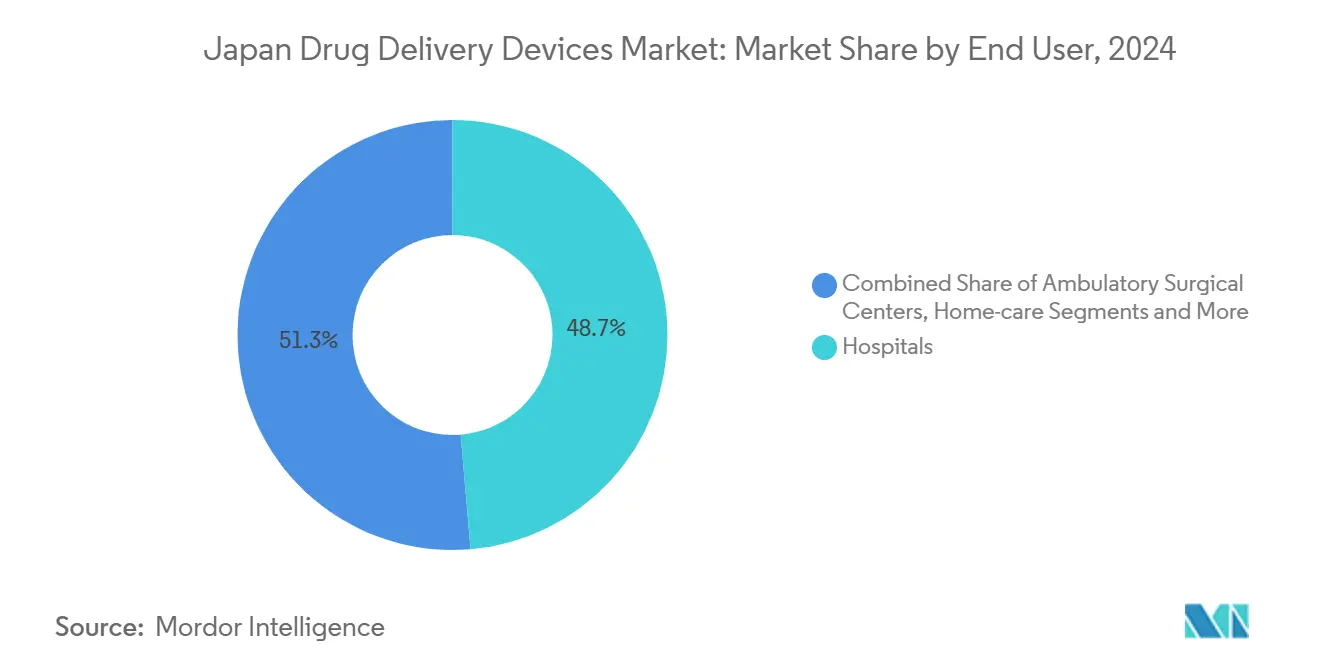

- По конечному пользователю больницы сохранили 48,67% доли в 2024 году, однако домашний уход прогнозируется к росту со среднегодовым темпом роста 11,84% в период 2025-2030 годов.

Тенденции и аналитические данные японского рынка устройств доставки лекарственных средств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокое бремя хронических заболеваний и стареющее население | +3.2% | Национальный, сильнее в городских центрах | Долгосрочный (≥ 4 лет) |

| Правительственное продвижение домашнего ухода (возмещение NHI для носимых устройств) | +2.1% | Национальный, рано в Токио, Осаке, Нагое | Среднесрочный (2-4 года) |

| Ускоренный путь одобрения для интеллектуальных инжекторов с поддержкой SaMD | +1.8% | Национальный | Краткосрочный (≤ 2 лет) |

| Технологические достижения в устройствах доставки лекарственных средств | +1.7% | Инновационные центры | Среднесрочный (2-4 года) |

| Нехватка медицинских специалистов | +1.6% | Национальный, сильнее в сельских префектурах | Среднесрочный (2-4 года) |

| Рост биоподобных препаратов, требующих новых форматов | +1.5% | Национальный | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокое бремя хронических заболеваний и стареющее население

В Японии насчитывается 24 миллиона пожилых людей, управляющих множественными хроническими состояниями. Разработчики устройств поэтому отдают приоритет упрощенным интерфейсам, сниженной частоте дозирования и предохранительным замкам, которые учитывают ограниченную ловкость и когнитивные изменения. Имплантаты контролируемого высвобождения, которые используют биомаркеры старения, привлекают внимание НИОКР, позиционируя местные фирмы для захвата экспортных возможностей для геронтологически дружественных решений.[1]Yoshihara K. & Horiguchi M., "Drug Delivery Strategies for Age-Related Diseases," International Journal of Pharmaceutics, sciencedirect.com Демографическое давление останется структурным, поддерживая стабильный спрос далеко за пределами прогнозного окна.

Правительственное продвижение домашнего ухода (возмещение NHI для носимых устройств)

Страховое покрытие дистанционных консультаций и выбранных носимых устройств подпитывает инвестиции в платформы самостоятельного введения. Однако возмещение специфической для заболеваний цифровой реабилитации остается неполным, создавая лоскутное одеяло, которое новаторы должны преодолевать. Городское внедрение сильное, в то время как сельские регионы все еще испытывают недостаток в надежном домашнем персонале и IT-инфраструктуре, сдерживая краткосрочные объемные приросты.[2]Sun X. et al., "Home Healthcare Resources and Regional Disparities," Journal of General Internal Medicine, link.springer.com Тем не менее, политическое направление ясно: перенести уход из больниц домой для компенсации нехватки персонала.

Ускоренный путь одобрения для интеллектуальных инжекторов с поддержкой SaMD

Пересмотры Закона о PMD ввели приоритетные обзоры для цифровых комбинированных продуктов, сокращая регулятивные сроки для подключенных автоинжекторов и насосов.[3]PMDA, "Regulatory Science Strategy and Fast-Track Guidelines," Pharmaceuticals and Medical Devices Agency, pmda.go.jp Формальные руководящие принципы SaMD, выпущенные в 2023 году, проясняют эталоны производительности, давая разработчикам большую определенность относительно пакетов доказательств. Эти меры направлены на обеспечение доступа к рынку новых устройств, поддерживающих мониторинг приверженности в реальном времени и обратную связь данных, укрепляя Японию как испытательный полигон для цифровых терапевтических средств.

Технологические достижения и нехватка медицинских специалистов

Искусственный интеллект и робототехника входят в рутинный уход для противодействия пробелам в рабочей силе, при этом политики рассматривают технологии как рычаг производительности. Качественные интервью в период COVID-19 подтвердили сильный интерес к носимым устройствам как среди клиницистов, так и среди пожилых людей, предполагая высокую восприимчивость к дополнениям автоматизированного введения лекарств. Автономные платформы доставки снижают сестринские нагрузки и обещают последовательное дозирование, делая их ключевыми в условиях недостатка персонала.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгая валидация PMDA для комбинированных продуктов | -1,2% | Национальный | Среднесрочный (2-4 года) |

| Высокая первоначальная стоимость электронных насосов | -0,8% | Национальный, тяжелее в сельских клиниках | Краткосрочный (≤ 2 лет) |

| Ограничения внутренней CDMO мощности | -0,7% | Производственные кластеры | Среднесрочный (2-4 года) |

| Низкая осведомленность пациентов о назальных & легочных устройствах | -0,6% | Национальный | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгая валидация PMDA для комбинированных продуктов увеличивает время вывода на рынок

Половина одобренных автоинжекторов получила разрешение только после первоначального одобрения родительского лекарства, подчеркивая препятствия последовательного рассмотрения. Зарубежные фирмы часто сталкиваются с дополнительной неопределенностью вокруг исследований человеческих факторов устройство-лекарство, растягивая временные рамки несмотря на консультационные программы PMDA в Вашингтоне, округ Колумбия. Возникающая задержка дает преимущество действующим отечественным игрокам с более глубокими регулятивными знаниями.

Высокая первоначальная стоимость электронных насосов ограничивает меньшие клиники

Только 18,6% местных спонсоров приняли децентрализованные модели клинических испытаний в 2023 году, ссылаясь на IT-расходы и рабочую нагрузку персонала как главные барьеры. Капиталоемкие интеллектуальные насосы следуют той же схеме, замедляя распространение в небольших или сельских учреждениях. Финансовые ограничения рискуют расширить городско-сельские пробелы в лечении даже когда политика продвигает общественный уход.

Сегментный анализ

По типу устройств: имплантируемые разрушают традиционные парадигмы доставки

Инъекционные устройства командовали 43,25% доли японского рынка устройств доставки лекарственных средств в 2024 году, поддерживаемые широкой применимостью в диабете и онкологии. Одобрения автоинжекторов росли стабильно по мере улучшения эргономических дизайнов безопасности и удобства. Между тем, имплантируемые устройства прогнозируются к росту со среднегодовым темпом роста 10,40%, поддерживаемые нехваткой рабочей силы, которая благоприятствует длительно действующим решениям. Размер японского рынка устройств доставки лекарственных средств для имплантируемых устройств прогнозируется к резкому росту, поскольку разработчики совершенствуют биоразлагаемые матрицы, которые минимизируют операции по замене.

Ингаляционные устройства являются следующей растущей категорией, поддерживаемой инновациями сухих порошков. Трансдермальные пластыри продолжают привлекать пожилых пациентов, которые предпочитают безболезненное, стабильное дозирование. Глазные вставки и назальные насосы остаются нишевыми, но привлекают НИОКР для целевой ЦНС или офтальмологической терапии. Конкуренция смещается, поскольку цифровые участники бросают вызов механическим лидерам с аппликаторами, оснащенными датчиками. Инвестиции в системы высвобождения, направленные на старение, далее дифференцируют отечественные портфолио.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По пути введения: ингаляционные пути набирают терапевтический импульс

Инъекционные пути контролировали 56,34% японского рынка устройств доставки лекарственных средств в 2024 году благодаря их укоренившейся роли в доставке биологических препаратов. Ингаляционный путь, однако, прогнозируется к расширению со среднегодовым темпом роста 9,08%, движимый пациенто-ориентированными тройными терапиями, такими как Breztri от AstraZeneca. Размер японского рынка устройств доставки лекарственных средств для ингаляционных продуктов таким образом готов к устойчивому росту, поскольку составители достигают более высокой эффективности отложения в легких.

Трансдермальные пути держат стабильную привлекательность, в то время как оральные слизистые пути набирают видимость для быстродействующих болеутоляющих или спасательных лекарств. Назальные и глазные пути остаются малыми, но могут ускориться, как только барьеры осведомленности упадут. Смесь путей все больше отражает цели автономии пациентов и поиск неинвазивных, совместимых с домом опций.

По технологии: электронные решения трансформируют опыт пациентов

Механические форматы сохранили 68,44% выручки в 2024 году, но электронно-интеллектуальные устройства ожидаются к продвижению со среднегодовым темпом роста 9,45%. Стратегия GS26 от Terumo воплощает поворот от отдельных устройств к цифровым экосистемам, которые отслеживают дозирование и передают данные клиницистам. Размер японского рынка устройств доставки лекарственных средств, связанный с подключенными продуктами, вероятно, превысит 7 млрд долларов США к 2030 году, если прогнозные кривые внедрения удержатся.

Безыгольные струи привлекают нишевый спрос среди педиатрических и боящихся игл групп. Технологии контролируемого высвобождения приносят пользу управлению хроническими заболеваниями, особенно где пробелы в рабочей силе благоприятствуют более длительным интервалам дозирования. Модули искусственного интеллекта, которые адаптируют время дозы к обратной связи биомаркеров, находятся в активном исследовании.

По применению: онкологические инновации движут прецизионную доставку

Диабет держал 28,67% доли размера японского рынка устройств доставки лекарственных средств в 2024 году, отражая зрелые инсулиновые платформы. Онкология находится на пути к среднегодовому темпу роста 10,32%, поскольку режимы, направляемые биомаркерами, требуют прецизионной, часто целевой доставки.

Сердечно-сосудистые расстройства используют имплантируемые и носимые насосы для повышения приверженности. Респираторные заболевания используют новые DPI и небулайзеры, валидированные недавними доказательствами ХОБЛ по Breztri. Инфекционные и аутоиммунные сегменты завершают карту применений, каждый способствуя специализированным настройкам устройств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: домашние условия ухода перестраивают парадигмы доставки

Больницы все еще поглощают 48,67% национальных расходов, якорящие сложные инфузионные и периоперационные потребности. Однако домашние условия будут записывать среднегодовой темп роста 11,84%, поскольку стимулы NHI поощряют самостоятельное введение. Доля японского рынка устройств доставки лекарственных средств смещается к домицилиарным каналам, поскольку пожилые люди ищут удобство, а учреждения сталкиваются с ограничениями персонала.

Амбулаторные хирургические центры выигрывают от минимально инвазивных тенденций, в то время как розничные аптеки появляются как консультационные узлы для инициации устройств. Региональные пробелы в обслуживании остаются, подчеркивая спрос на продукты "подключи и работай", которые работают с ограниченным профессиональным надзором.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Городские регионы - Токио, Осака и Нагоя - составляют примерно 65% стоимости японского рынка устройств доставки лекарственных средств, отражая плотные специалистские сети и более высокую цифровую грамотность. Один только Токио поглощает близко к 30% национального потребления. Концентрация усиливается присутствием расширенных клиник поддержки домашнего ухода, которые упрощают развертывание носимых и имплантируемых устройств.[2]Sun X. et al., "Home Healthcare Resources and Regional Disparities," Journal of General Internal Medicine, link.springer.com

Правительственные субсидии теперь нацелены на внедрение в периферийных префектурах, где уровни старения самые высокие, но плотность поставщиков самая низкая. Сельские пилотные программы, которые комбинируют телемедицину с интеллектуальными инжекторами, показывают раннее успехи, намекая на будущую конвергенцию связности и доставки лекарств. Темпы роста поэтому превышают национальные средние, хотя абсолютные расходы остаются ниже.

Производственная география добавляет еще один слой. Сидзуока, Тотиги и Сайтама принимают значительные заводы устройств, включая расширенный сайт Odate от Nipro. R&D кластеры в Научном городе Цукуба и Кансай движут связи университет-промышленность, обеспечивая, что продвинутые прототипы могут прогрессировать, не покидая страну. Региональное взаимодействие спроса, политики и промышленных возможностей таким образом формирует модели развертывания рынка.

Конкурентный ландшафт

Область умеренно консолидирована. Terumo Corporation лидирует внутренне, публикуя выручку FY 2025 в ¥1,036,2 млрд (6,9 млрд долларов США). Партнерства являются определяющей тактикой; сотрудничество Orchestra BioMed с Terumo по баллону Virtue SAB подчеркивает движение к пакетам терапия-устройство.

Белое пространство сохраняется в геронтологически дружественных форматах, которые упрощают использование для когнитивно нарушенных пожилых людей. Регулятивное внимание к "потере лекарств" подстегнуло участников нацелиться на пустоты комбинированных продуктов, особенно педиатрические и редкие заболевания. Цифровые фирмы, которые сочетают дозирование с аналитикой, набирают тракцию, поскольку плательщики здравоохранения ищут демонстрируемые приросты результатов.

Конкуренция также зависит от устойчивости цепочки поставок. Отечественные контрактные производители сталкиваются с узкими местами мощности для микроэлектроники, побуждая альянсы с поставщиками полупроводников. Многонациональные компании продолжают диверсифицироваться в услуги с добавленной стоимостью, связывая облачные панели с оборудованием для обеспечения повторяющихся доходов и закрепления в экосистемах поставщиков.

Лидеры японской индустрии устройств доставки лекарственных средств

-

Tasei Kako Co. Ltd.

-

Novartis AG

-

Becton, Dickinson and Company

-

Johnson & Johnson

-

Nipro Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в индустрии

- Май 2025: UCB получила одобрение PMDA для домашнего самостоятельного введения Rystiggo с использованием либо инфузионного насоса, либо ручного толкающего шприца, расширяя опции для пациентов с gMG.

- Апрель 2025: Novo Nordisk объявила об обновлении своего завода в Кориаме на 4 млрд иен для повышения производства продвинутых диабетических инъекционных препаратов.

- Январь 2025: Novo Nordisk запустила Awiqli, первый в мире базальный инсулин для еженедельного применения, в Японии.

- Ноябрь 2024: PMDA открыла свой первый зарубежный офис в Вашингтоне, округ Колумбия, для упрощения руководства для иностранных новаторов.

Охват отчета по японскому рынку устройств доставки лекарственных средств

Согласно охвату, устройства доставки лекарственных средств или системы являются инструментами, которые используются для доставки лекарства через специфический путь введения. Они обеспечивают введение терапевтических веществ в организм. Японский рынок устройств доставки лекарственных средств сегментирован по пути введения, применению и конечному пользователю.

| Инъекционные устройства доставки |

| Ингаляционные устройства доставки |

| Инфузионные насосы |

| Трансдермальные пластыри |

| Имплантируемые системы доставки лекарственных средств |

| Глазные вставки и имплантаты доставки |

| Назальные и буккальные устройства доставки |

| Инъекционный |

| Ингаляционный |

| Трансдермальный |

| Оральный слизистый (буккальный и сублингвальный) |

| Глазной |

| Назальный |

| Обычные механические |

| Электронные/интеллектуальные/подключенные |

| Безыгольные струйные |

| Системы контролируемого/пролонгированного высвобождения |

| Сахарный диабет |

| Онкология |

| Сердечно-сосудистые расстройства |

| Респираторные заболевания (астма, ХОБЛ) |

| Инфекционные заболевания (например, РСВ, грипп) |

| Аутоиммунные и другие |

| Больницы |

| Амбулаторные хирургические центры |

| Домашние условия ухода |

| Розничные аптеки и клиники |

| По типу устройств | Инъекционные устройства доставки |

| Ингаляционные устройства доставки | |

| Инфузионные насосы | |

| Трансдермальные пластыри | |

| Имплантируемые системы доставки лекарственных средств | |

| Глазные вставки и имплантаты доставки | |

| Назальные и буккальные устройства доставки | |

| По пути введения | Инъекционный |

| Ингаляционный | |

| Трансдермальный | |

| Оральный слизистый (буккальный и сублингвальный) | |

| Глазной | |

| Назальный | |

| По технологии | Обычные механические |

| Электронные/интеллектуальные/подключенные | |

| Безыгольные струйные | |

| Системы контролируемого/пролонгированного высвобождения | |

| По применению | Сахарный диабет |

| Онкология | |

| Сердечно-сосудистые расстройства | |

| Респираторные заболевания (астма, ХОБЛ) | |

| Инфекционные заболевания (например, РСВ, грипп) | |

| Аутоиммунные и другие | |

| По конечному пользователю | Больницы |

| Амбулаторные хирургические центры | |

| Домашние условия ухода | |

| Розничные аптеки и клиники |

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер японского рынка устройств доставки лекарственных средств?

Рынок достиг 13,04 млрд долларов США в 2025 году и прогнозируется к росту до 19,65 млрд долларов США к 2030 году.

2. Какой тип устройств держит наибольшую долю японского рынка устройств доставки лекарственных средств?

Инъекционные системы лидировали с 43,25% долей в 2024 году благодаря своей универсальности в диабетическом и онкологическом уходе.

3. Почему домашние условия ухода важны для будущих продаж?

Домашние среды прогнозируются к расширению со среднегодовым темпом роста 11,84% до 2030 года, поскольку политики перемещают уход из больниц для управления нехваткой рабочей силы.

4. Как правительственная политика влияет на внедрение?

Возмещение NHI для носимых устройств и ускоренные обзоры PMDA для SaMD инжекторов ускоряют внедрение технологий самостоятельного введения.

5. Каково основное ограничение, препятствующее более быстрому росту?

Строгие процессы валидации PMDA для комбинированных продуктов могут задерживать выход на рынок, особенно для иностранных производителей, незнакомых с местными требованиями.

Последнее обновление страницы: