Размер и доля рынка военных беспилотных наземных транспортных средств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.20 Миллиардов долларов США |

| Размер Рынка (2030) | 3.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.61% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

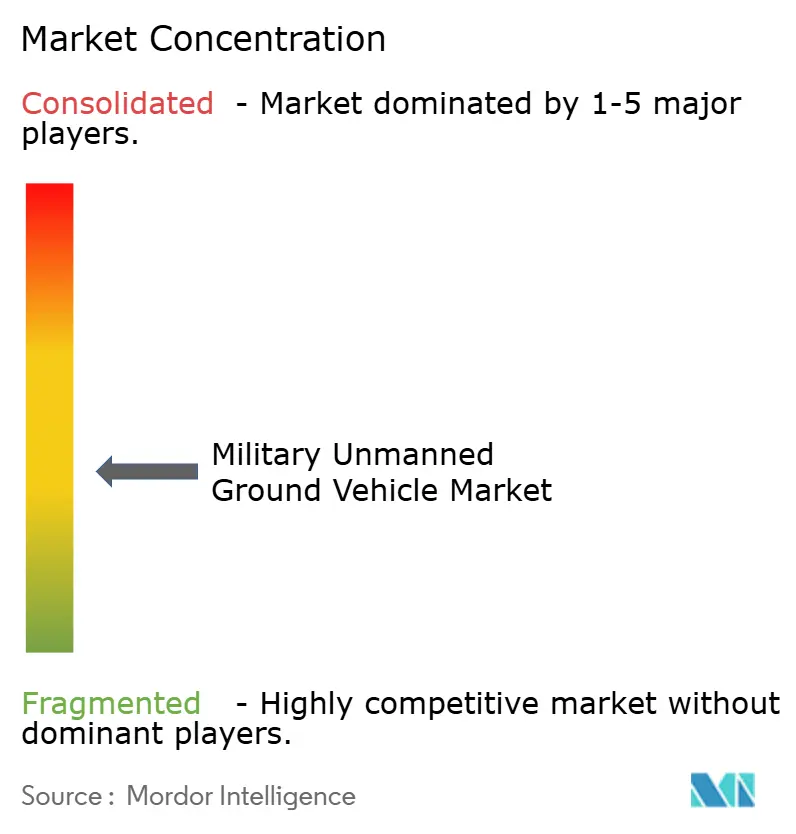

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка военных беспилотных наземных транспортных средств от Mordor Intelligence

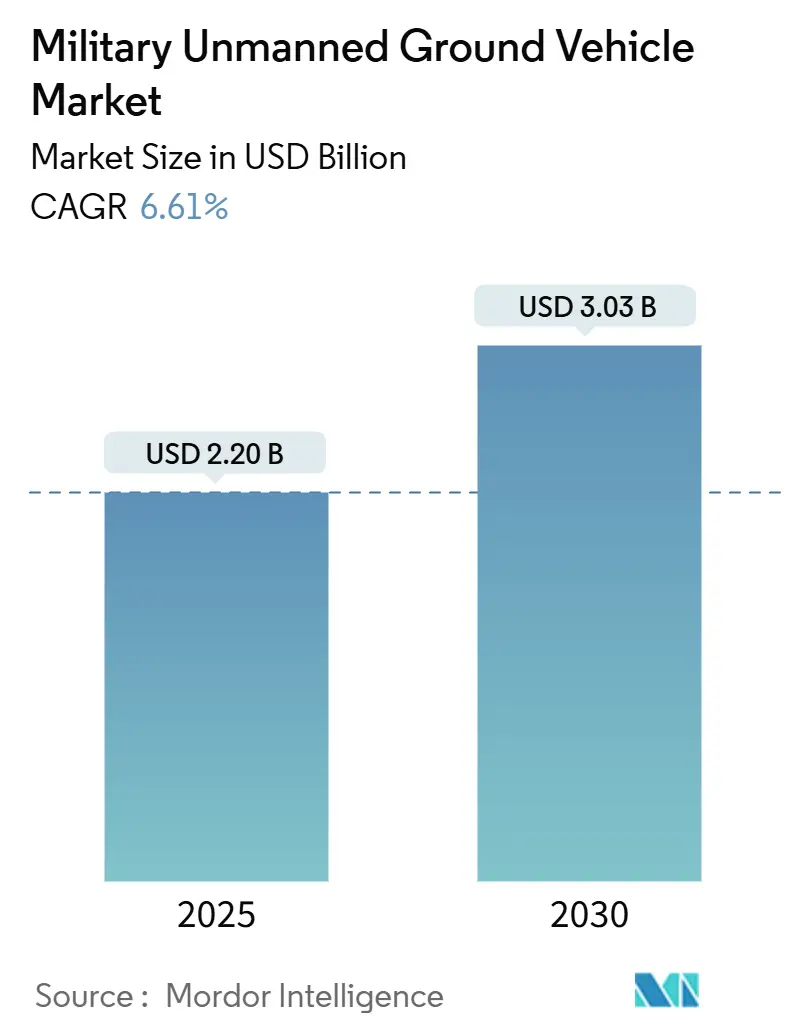

Размер рынка военных беспилотных наземных транспортных средств (БНТ) оценивается в 2,20 млрд долларов США в 2025 году и ожидается, что достигнет 3,03 млрд долларов США к 2030 году, увеличиваясь на 6,61% в год. Расширение связано с неуклонным ростом оборонных бюджетов стран НАТО и Индо-Тихоокеанского региона, растущей необходимостью защиты солдат путем делегирования высокорисковых задач роботам, и быстрыми достижениями в области искусственного интеллекта, которые делают автономную навигацию осуществимой в условиях отсутствия GPS.[1]Association for Uncrewed Vehicle Systems International, "FY 2025 DoD Budget Report," auvsi.org В то же время темп внедрения остается дисциплинированным, а не взрывным, поскольку военные приоритизируют проверенную надежность, кибербезопасные каналы управления и стабильную логистику над привлекающими внимание новинками. Боевые миссии продолжают доминировать в спросе, однако логистические роли и роли реагирования на стихийные бедствия быстро развиваются, поскольку армии признают стратегическую ценность беспилотного обеспечения и двойного назначения развертываний. Конкурентная напряженность умеренная, поскольку основные подрядчики используют существующие семейства транспортных средств, в то время как специализированные робототехнические фирмы занимают ниши с помощью шагающих или гибридных концепций мобильности.

Ключевые выводы отчета

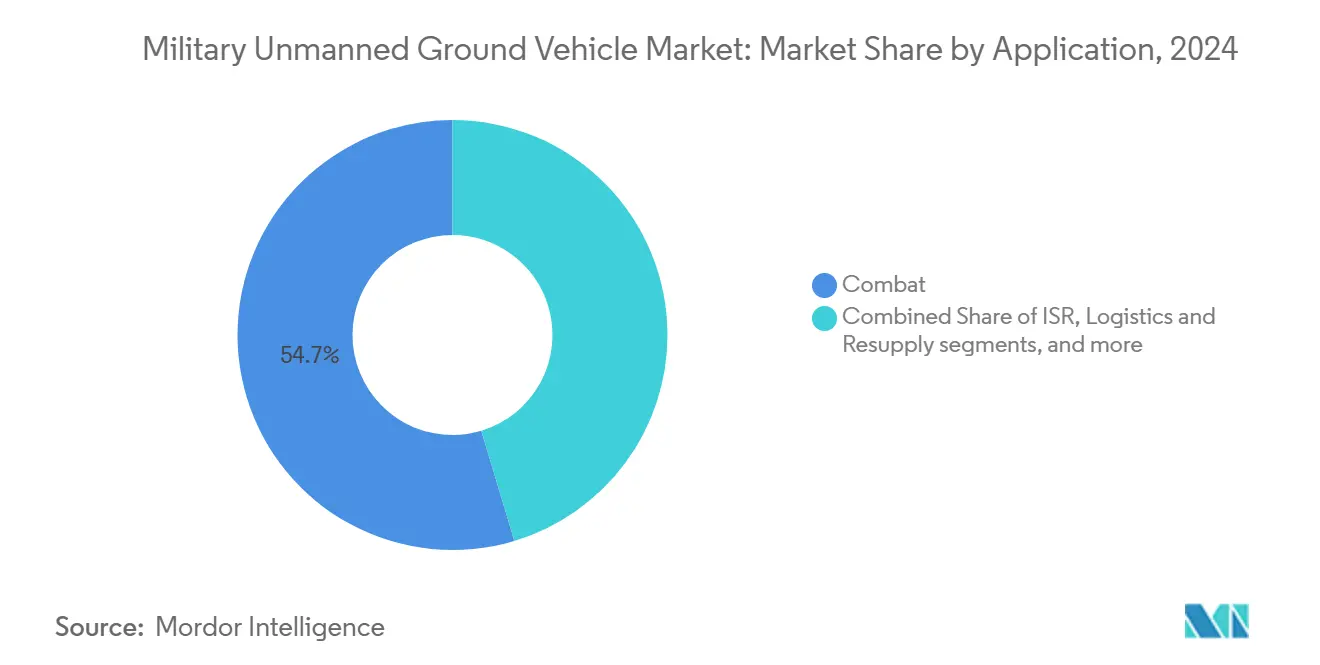

- По применению боевые операции занимали 54,65% доли рынка военных БНТ в 2024 году, тогда как логистика и снабжение прогнозируются к росту со среднегодовым темпом 7,87% до 2030 года.

- По режиму работы телеуправляемые платформы составляли 65,12% доли размера рынка военных БНТ в 2024 году; полностью автономные системы развиваются со среднегодовым темпом 10,24% между 2025 и 2030 годами.

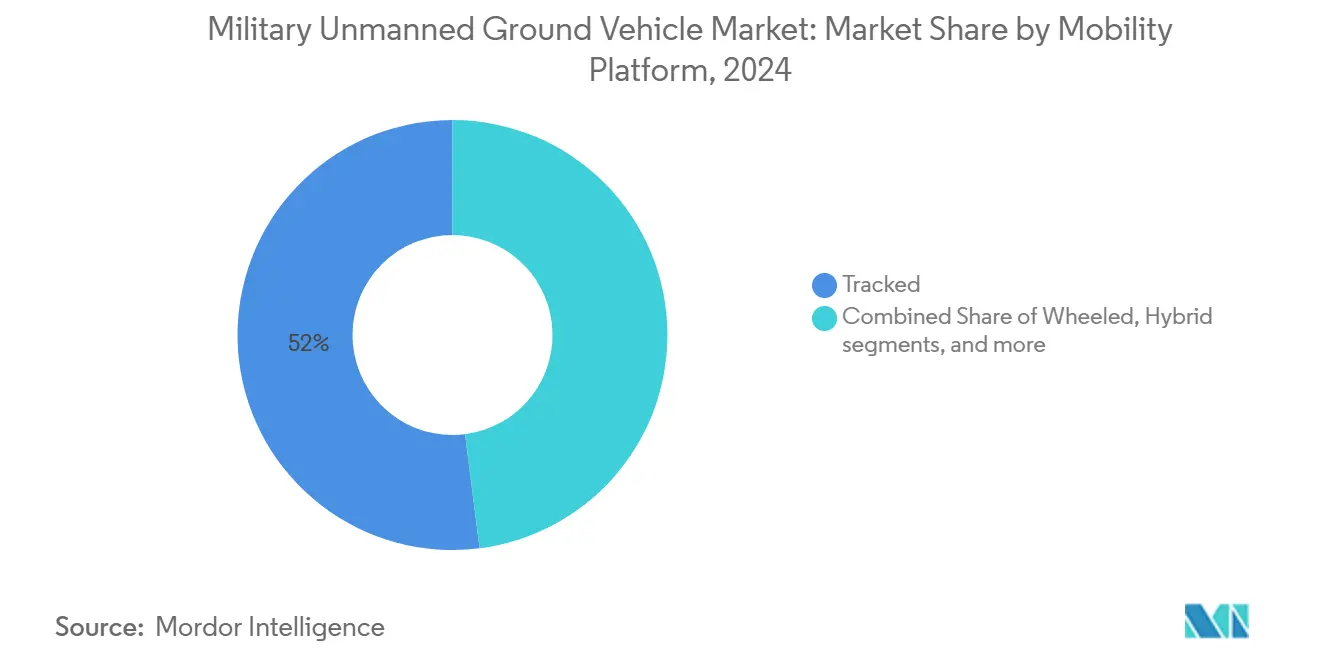

- По платформе мобильности гусеничные транспортные средства лидировали с 52,01% доли выручки в 2024 году, в то время как гибридные трансформирующиеся платформы планируется расширять со среднегодовым темпом 9,14% до 2030 года.

- По весовой категории средние системы захватили 42,60% размера рынка военных БНТ в 2024 году, тогда как микро БНТ ожидается показать самый быстрый среднегодовой темп роста 8,64% в период 2025-2030.

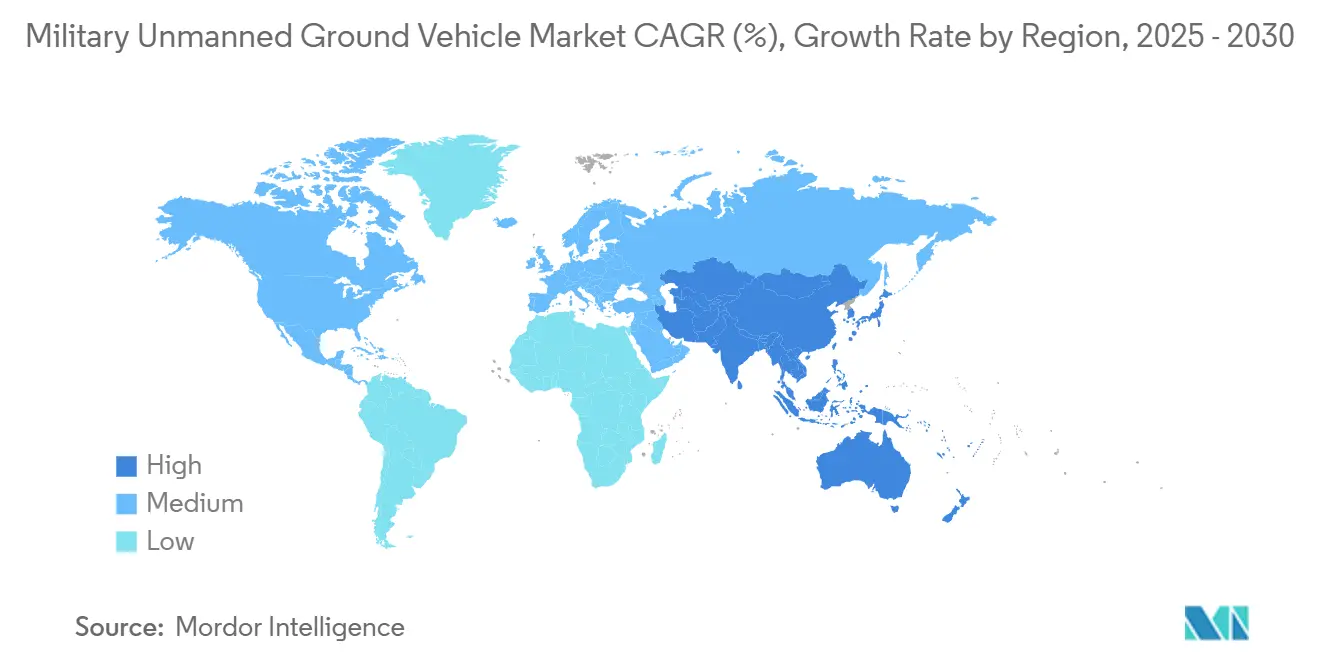

- По географии Северная Америка командовала 39,14% долей в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует самый высокий среднегодовой темп роста 7,32% за 2025-2030 годы.

Глобальные тренды и аналитика рынка военных беспилотных наземных транспортных средств

Анализ влияния драйверов

| Драйвер | (~)% влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Расширение оборонных бюджетов среди стран НАТО и Индо-Тихоокеанского региона | +1.80% | Глобально, сконцентрировано в Северной Америке, Европе и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Фокус на безопасности солдат, стимулирующий автономные боевые/логистические платформы | +1.20% | Глобально, особенно США, Израиль, европейские члены НАТО | Краткосрочный период (≤ 2 лет) |

| Прорывы в области датчиков, основанных на ИИ, и автономной навигации | +0.90% | Глобально, лидируют США, Китай, европейские технологические центры | Долгосрочный период (≥ 4 лет) |

| Доктрина взаимодействия пилотируемых и беспилотных систем в многодоменных операциях | +0.80% | Страны НАТО, Австралия, Япония, Южная Корея | Среднесрочный период (2-4 года) |

| Спрос на устойчивые к РЭБ наземные ретрансляционные узлы | +0.60% | Глобально, приоритет в спорных условиях | Среднесрочный период (2-4 года) |

| Инженерные миссии по климатическим бедствиям, создающие спрос двойного назначения | +0.40% | Глобально, акцент на регионах, подверженных стихийным бедствиям | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение оборонных бюджетов среди стран НАТО и Индо-Тихоокеанского региона

Увеличение расходов союзников послало четкие сигналы спроса индустрии. Япония выделила 103,2 млрд иен (714 млн долларов США) на оборонные возможности беспилотных активов в 2025 финансовом году, в то время как США выделили 10,1 млрд долларов США на беспилотные системы в том же финансовом цикле. Европа увеличила военные расходы на 17% в 2024 году, направляя часть Европейского оборонного фонда на автономные наземные платформы. Эти многолетние увеличения бюджета поддерживают долгосрочное планирование производства, позволяя рынку военных БНТ масштабироваться без разрушительных циклов подъема и спада.

Фокус на безопасности солдат, стимулирующий автономные боевые и логистические платформы

Современная доктрина размещает беспилотные системы на передовой линии соприкосновения. Полевое использование Украиной THeMIS от Milrem Robotics для эвакуации раненых подтвердило концепцию удаления войск из зон опасности. Система автономных транспортных средств армии США стремится к 50% увеличению пропускной способности обеспечения путем передачи рутинного снабжения роботам. Этот императив безопасности питает закупки во всех весовых категориях, особенно для логистических ролей и обезвреживания взрывоопасных предметов.

Прорывы в области датчиков, основанных на ИИ, и автономной навигации

Алгоритмы на основе трансформеров и мультимодальные стеки датчиков снизили частоту ошибок локализации в загроможденных средах без GPS. Проект Ground Vehicle Autonomous Pathways Отдела оборонных инноваций ускоряет программное обеспечение, которое объединяет данные LiDAR, EO/IR и акустические данные для надежного планирования маршрутов.[3]Defense Innovation Unit, "Accelerating Autonomous Vehicle Technology for the DoD," diu.mil Эти достижения открывают полуавтономные и полностью автономные режимы, расширяя профили миссий и стимулируя замещающий спрос в сторону от чисто телеуправляемых платформ.

Доктрина взаимодействия пилотируемых и беспилотных систем в многодоменных операциях

Программы, такие как US Army Wingman, синхронизируют экипажи, пилотируемые транспортные средства и БНТ через общие интерфейсы управления для улучшения выживаемости общевойсковых сил. Работа НАТО по стандартизации STANAG 4586 обеспечивает способность союзных сил обмениваться данными и задачами через смешанные флоты. По мере того как взаимодействие становится встроенным в доктрину, спрос смещается к совместимым конструкциям БНТ, а не к изолированным, проприетарным решениям.

Анализ влияния ограничений

| Ограничение | (~)% влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Уязвимость каналов управления и связи к кибератакам/радиоподавлению | -0.7% | Глобально, остро в спорных условиях противостояния с равными противниками | Краткосрочный период (≤ 2 лет) |

| Высокие затраты на приобретение и жизненный цикл по сравнению с пилотируемыми транспортными средствами | -0.5% | Глобально, особенно страны с ограниченным бюджетом | Среднесрочный период (2-4 года) |

| Неопределенность контроля над вооружениями в отношении летальной автономии | -0.3% | Глобально, акцент на НАТО и союзных странах | Долгосрочный период (≥ 4 лет) |

| Отсутствие стандартов совместимости между союзниками | -0.2% | Страны НАТО и союзники, многонациональные операции | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Уязвимость каналов управления и связи к кибератакам/радиоподавлению

Противники равной силы развертывают мощные комплексы радиоэлектронной борьбы, которые могут глушить или подделывать каналы управления, подвергая беспилотные транспортные средства риску захвата или отказа миссии. ВВС США теперь требуют принципы нулевого доверия для любой системы, управляющей автономными платформами, добавляя уровни шифрования и непрерывной аутентификации, которые повышают стоимость и сложность проектирования. Поставщики должны поэтому значительно инвестировать в резервные коммуникации и бортовую автономию для смягчения прерываний связи.

Высокие затраты на приобретение и жизненный цикл по сравнению с пилотируемыми транспортными средствами

Контракт Common Robotic System-Heavy ограничил цены за единицу выше 300 000 долларов США, иллюстрируя премиальные затраты относительно сопоставимых пилотируемых активов. Помимо закупок, специализированное обслуживание, обновления программного обеспечения и сертификация операторов увеличивают расходы на владение, побуждая законодателей сократить ассигнования на программы наземных транспортных средств. Давление на доступность повышает интерес к модульным архитектурам, которые используют коммерческие готовые компоненты.

Сегментный анализ

По применению: боевые операции стимулируют текущий спрос

Боевые платформы представляли 54,65% рынка военных БНТ в 2024 году, отражая императив проецирования летальности при защите солдат. Прототипы роботизированных боевых машин армии США от General Dynamics и Textron запланированы для испытаний на формационном уровне к 2028 году. Логистические БНТ зафиксировали самый быстрый прогноз среднегодового темпа роста 7,87%, поскольку командиры нацеливаются на автоматизированное снабжение для снижения подверженности конвоев.

Миссии постоянной разведки, наблюдения и рекогносцировки используют выносливость БНТ и низкие акустические сигнатуры, тогда как обезвреживание взрывоопасных предметов остается зрелой линией закупок под серией Common Robotic System. Инженерные машины и машины разминирования маршрутов удаляют мины и препятствия, а учебные или ложные единицы поддерживают подготовку сил. Расширяющийся набор миссий поддерживает непрерывное расширение рынка военных БНТ.[2]Stockholm International Peace Research Institute, "Trends in World Military Expenditure, 2024," sipri.org

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По режиму работы: автономные системы появляются несмотря на регулятивные ограничения

Телеуправляемые единицы держали 65,12% выручки 2024 года, поскольку директива Минобороны 3000.09 все еще требует человеческого суждения для летальных решений. Даже так, полуавтономная навигация, которая просит операторов только критических одобрений, распространяется. По мере того как прорывы в слиянии датчиков уменьшают необходимость в непрерывных каналах данных, полностью автономные транспортные средства прогнозируются к росту на 10,24% среднегодового темпа, самого быстрого в рынке военных БНТ.

Гибридные режимы управления позволяют экипажам переключаться между ручным и автономным поведением, когда радиоподавление или местность диктуют. Конкурс xTechOverwatch армии США стимулирует малые фирмы доставлять модули ИИ, которые нативно поддерживают такие гибкие концепции операций.

По платформе мобильности: доминирование гусеничных сталкивается с гибридными инновациями

Гусеничные транспортные средства лидировали с долей 52,01%, поскольку военные доверяют их мобильности по грязи, снегу и обломкам. RIPSAW M3 от Textron и TRX от General Dynamics демонстрируют гусеничные варианты огневой поддержки и противовоздушной обороны, проверенные во время полевых экспериментов.

Колесные конструкции обеспечивают более высокую скорость и меньший расход топлива на мощеных поверхностях, в то время как шагающие роботы от Ghost Robotics обращаются к лестницам, камням и узким городским промежуткам. Гибридные механизмы, которые трансформируются между колесами и гусеницами, должны показать 9,14% среднегодового темпа роста, делая их самым быстрорастущим сегментом рынка военных БНТ, поскольку силы требуют одно шасси для различных театров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По весовой категории: системы среднего веса балансируют возможности и транспортабельность

Средние БНТ (200-1000 кг) захватили 42,60% рынка военных беспилотных наземных транспортных средств в 2024 году, балансируя полезную нагрузку с совместимостью стратегического авиалифта. Прототип SMET Increment II удвоил грузоподъемность до 900 кг, оставаясь при этом транспортируемым на внешней подвеске вертолетом UH-60.

Тяжелые роботы обеспечивают полную броню и высокоэнергетическое оружие, но накладывают транспортные ограничения. Напротив, микроплатформы до 25 кг прогнозируются на среднегодовой темп роста 8,64% по мере прогресса эффективности батарей и миниатюризации. Размер, специфичный для миссии, а не универсальный размер стимулирует разнообразие закупок на рынке военных БНТ.

Географический анализ

Северная Америка сохранила долю 39,14% рынка военных БНТ в 2024 году, поддерживаемую 10,1 млрд долларов США финансирования Минобороны на беспилотные системы и многосервисными экспериментами, охватывающими от микро до тяжелых классов. Арктические логистические испытания Канады добавляют нишевые требования для платформ экстремального холода.

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует самый высокий среднегодовой темп роста 7,32%, стимулируемый статьей бюджета Японии в 103,2 млрд иен (~0,72 млрд долларов США) на беспилотные активы и инициативой INDUS-X Индии, подчеркивающей совместные исследования ИИ для автономных систем. Китай ускоряет разработку под военно-гражданским слиянием, в то время как многоцелевые наземные роботы Южной Кореи и опционально пилотируемые транспортные средства Австралии нацелены на обеспечение цепочек поставок на фоне напряженности в Индо-Тихоокеанском регионе.

Европа увеличила расходы на 17% до 693 млрд долларов США в 2024 году, и Европейский оборонный фонд направляет гранты на автономные платформы для укрепления сдерживания НАТО. Заказ Германии на 41 продвинутую БНТ для обезвреживания взрывоопасных предметов от AeroVironment проиллюстрировал немедленный операционный спрос. Ближний Восток преследует местные программы через базирующийся в ОАЭ EDGE и Саудовское видение 2030, в то время как Африка исследует роботов пограничной безопасности, вместе внося скромный, но стабильный пул возможностей.

Конкурентный ландшафт

Рынок военных БНТ показывает умеренную концентрацию. General Dynamics, Rheinmetall и Textron эксплуатируют существующие родословные боевых транспортных средств для интеграции автономии, поддерживая при этом надежные сети поддержки. Приобретение Rheinmetall в 2024 году Loc Performance Products расширило экспертизу трансмиссии и соединило ее с программным обеспечением датчиков Anduril для опционально пилотируемых боевых машин.

Нарушители Milrem Robotics и Ghost Robotics использовали гибкую разработку для развертывания сосредоточенных на миссии конструкций. THeMIS от Milrem увидел использование на передовой в Украине, повышая доверие среди покупателей НАТО. Ghost Robotics поставил более 450 шагающих единиц Vision 60, которые получают доступ к местности, недоступной для колес или гусениц.

Превосходство программного обеспечения теперь дифференцирует подрядчиков. Стеки управления открытой архитектуры и комплекты автономии граничных вычислений заменяют проприетарные решения черных ящиков, обеспечивая более быстрые обновления и совместимость коалиций. Возможности остаются в координации роев, кибер-устойчивых ячеистых сетях и вариантах двойного назначения гуманитарного характера, которые амортизируют затраты на разработку через гражданские агентства.

Лидеры индустрии военных беспилотных наземных транспортных средств

-

Rheinmetall AG

-

Oshkosh Defense, LLC

-

Milrem Robotics (Milrem AS)

-

BAE Systems plc

-

General Dynamics Land Systems (General Dynamics Corporation)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Через свое подразделение Telerob, AeroVironment получила контракт на поставку 41 продвинутой БНТ для обезвреживания взрывоопасных предметов Вооруженным силам Германии.

- Март 2025: ARX Robotics привлекла 31 млн евро (35,42 млн долларов США), при поддержке Инновационного фонда НАТО, для модернизации 50 000 транспортных средств НАТО и строительства 1 800 военных роботов ежегодно в Соединенном Королевстве.

- Сентябрь 2024: Kodiak представила гусеничное транспортное средство RIPSAW M3 для разведывательных и тактических ролей, проверяя технологию двойного назначения в испытаниях роботизированных боевых машин.

Глобальный отчет по рынку военных беспилотных наземных транспортных средств Область применения

Военные беспилотные наземные транспортные средства - это роботизированные системы, которые работают на суше без человека-оператора на борту. Эти транспортные средства используются для различных военных применений, особенно в средах, которые опасны или неприятны для людей, и для задач, которые сложны или представляют неприемлемые риски. Они могут быть автономными или дистанционно управляемыми.

Рынок военных беспилотных наземных транспортных средств сегментирован по применению, мобильности и географии. По применению рынок сегментирован на боевые, разведка, наблюдение и рекогносцировка (РНР), и обезвреживание взрывчатых веществ. По мобильности рынок сегментирован на колесные и гусеничные. Отчет также охватывает размеры рынка и прогнозы для рынка военных беспилотных наземных транспортных средств в основных странах различных регионов. Для каждого сегмента размер рынка представлен в стоимостном выражении (доллары США).

| Боевые |

| Разведка, наблюдение и рекогносцировка (РНР) |

| Обезвреживание взрывоопасных предметов (ОВП) |

| Логистика и снабжение |

| Инженерия и разминирование маршрутов |

| Обучение и обман |

| Колесные |

| Гусеничные |

| Шагающие |

| Гибридные |

| Телеуправляемые | |

| Автономные | Полуавтономные |

| Полностью автономные |

| Микро (менее 25 кг) |

| Малые (25-200 кг) |

| Средние (200-1000 кг) |

| Тяжелые (более 1000 кг) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Израиль | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По применению | Боевые | ||

| Разведка, наблюдение и рекогносцировка (РНР) | |||

| Обезвреживание взрывоопасных предметов (ОВП) | |||

| Логистика и снабжение | |||

| Инженерия и разминирование маршрутов | |||

| Обучение и обман | |||

| По платформе мобильности | Колесные | ||

| Гусеничные | |||

| Шагающие | |||

| Гибридные | |||

| По режиму работы | Телеуправляемые | ||

| Автономные | Полуавтономные | ||

| Полностью автономные | |||

| По весовой категории | Микро (менее 25 кг) | ||

| Малые (25-200 кг) | |||

| Средние (200-1000 кг) | |||

| Тяжелые (более 1000 кг) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Европа | Соединенное Королевство | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Израиль | |||

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка военных беспилотных наземных транспортных средств?

Рынок военных БНТ составил 2,20 млрд долларов США в 2025 году и прогнозируется достичь 3,03 млрд долларов США к 2030 году, расширяясь на 6,61% среднегодового темпа роста.

Какой сегмент применения лидирует на рынке?

Боевые операции держали 54,65% выручки рынка в 2024 году, стимулируемые требованиями защиты силы и летальности.

Какой регион будет расти быстрее всего до 2030 года?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 7,32% в период 2025-2030 благодаря растущим бюджетам в Японии, Индии, Китае и Южной Корее.

Какой операционный режим набирает обороты?

Полностью автономные наземные транспортные средства являются быстрорастущим режимом со среднегодовым темпом роста 10,24% благодаря улучшениям навигации на основе ИИ.

Почему военные предпочитают платформы среднего веса?

Средние БНТ балансируют грузоподъемность и совместимость с авиатранспортом, давая им 42,60% выручки 2024 года и устойчивый спрос для многомиссийных ролей

Как киберугрозы влияют на дизайн БНТ?

Риски радиоэлектронной борьбы (РЭБ) стимулируют инвестиции в зашифрованные коммуникации и бортовую автономию, чтобы транспортные средства могли выживать и работать при подавлении каналов связи.

Последнее обновление страницы: