Объем рынка военно-транспортных самолетов

| Период исследования | 2016 - 2029 | |

| Период Прогнозных Данных | 2024 - 2029 | |

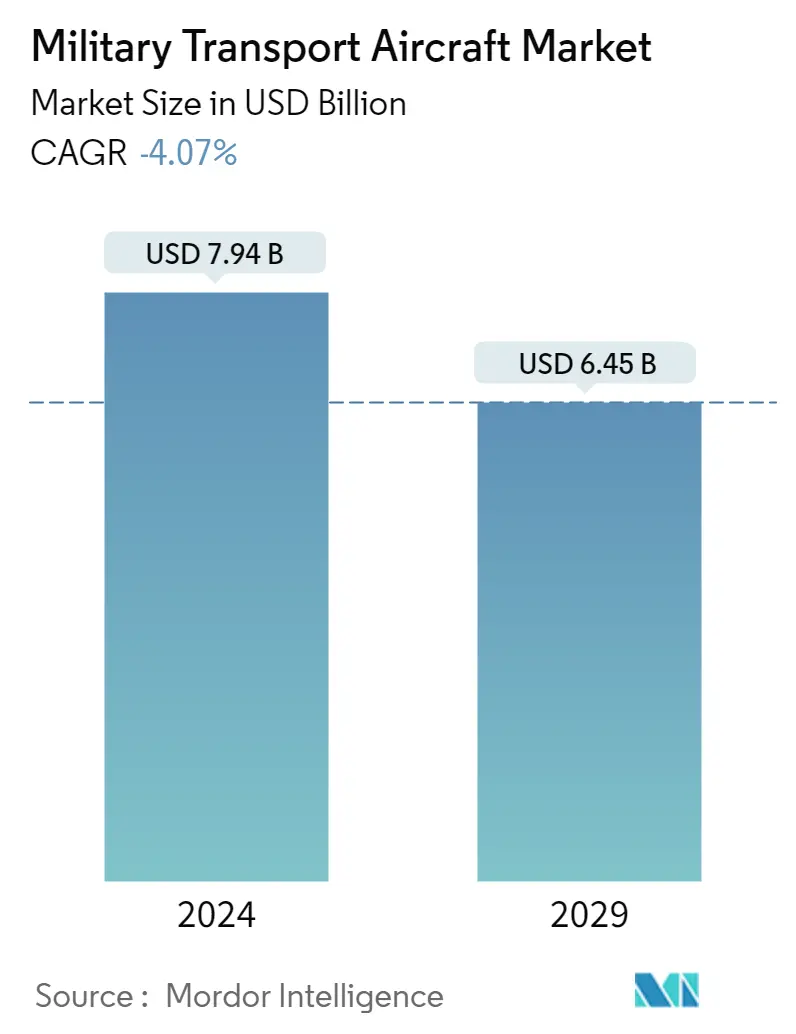

| Размер Рынка (2024) | 7.94 миллиарда долларов США | |

| Размер Рынка (2029) | 6.45 миллиарда долларов США | |

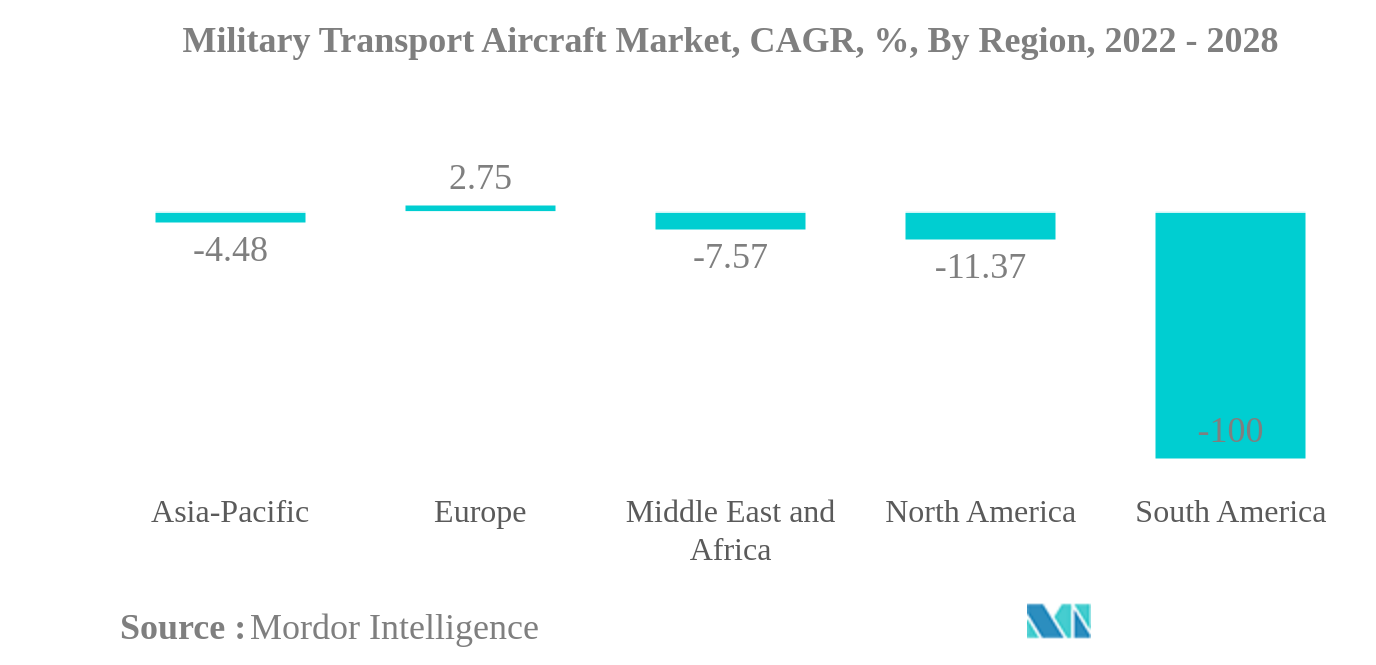

| Наибольшая доля по региону | Европа | |

| CAGR (2024 - 2029) | -4.07 % | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка военно-транспортной авиации

Объем рынка военно-транспортных самолетов оценивается в 7,94 миллиарда долларов США в 2024 году и, как ожидается, снизится до 6,45 миллиарда долларов США к 2029 году.

- Крупнейший рынок по региону – Европа. Ожидается, что различные текущие программы военной модернизации, направленные на закупку современных самолетов по всему региону, будут способствовать росту рынка.

- Самый быстрорастущий рынок по регионам – Европа крупные страны, такие как Франция и Германия, стремятся увеличить свои авиационные активы, заключая соглашения о разработке новых продуктов.

- Крупнейший рынок по стране – США. Ожидается, что план страны по замене устаревших транспортных самолетов будет стимулировать закупки транспортных самолетов.

Европа – самый большой регион

- В 2021 году на долю военно-транспортной авиации приходилось 8% мирового парка военных самолетов. Горизонт международной безопасности во второй половине 2021 года был отмечен эскалацией конфликтов, геополитических и пограничных проблем, а также серьезными конфронтациями, такими как между Россией и Украиной, Индией, Китай и другие страны Азиатско-Тихоокеанского региона. Вооруженные конфликты и внутренняя безопасность привели к увеличению расходов на оборону во всем мире, а страны усилили свои вооруженные силы за счет новых закупок транспортных самолетов.

- В 2021 году мировые расходы на оборону превысили 2 триллиона долларов США, при этом крупные военные державы, такие как США, увеличили свой оборонный бюджет на 3%, с 778 миллиардов долларов США в 2020 году до более 800 миллиардов долларов США в 2021 году. Китаем, Индией, Россией и Великобританией, которые также увеличили свои расходы на оборону на 14%, 5%, 6,8% и 13% соответственно.

- В 2022 году война между Россией и Украиной вызвала необходимость переоценки оперативной готовности вооруженных сил во всем мире. Такие группы, как страны НАТО, осуществляют программы модернизации и расширения флота за счет новых закупок транспортных самолетов.

- Активный парк военно-транспортных самолетов вырос примерно на 0,4% с 2016 по 2021 год. На долю Северной Америки и Азиатско-Тихоокеанского региона приходится 24% и 23% от общего активного парка транспортных самолетов в мире.

Обзор отрасли военно-транспортной авиации

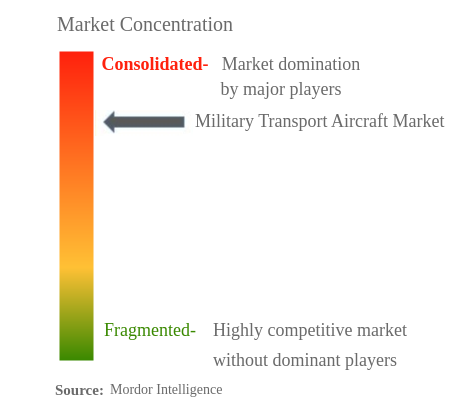

Рынок военно-транспортной авиации достаточно консолидирован пятерка крупнейших компаний занимает 97,69%. Основными игроками на этом рынке являются Airbus SE, Lockheed Martin Corporation, PIAGGIO AERO INDUSTRIES SpA, The Boeing Company и United Aircraft Corporation (в алфавитном порядке).

Лидеры рынка военно-транспортной авиации

Airbus SE

Lockheed Martin Corporation

PIAGGIO AERO INDUSTRIES S.p.A

The Boeing Company

United Aircraft Corporation

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка военно-транспортной авиации

- Апрель 2022 г . Республика Ангола заказала три самолета Airbus C295.

- Ноябрь 2021 г . Министерство обороны Индонезии разместило заказ на два самолета Airbus A400M.

- Сентябрь 2021 г . Республика Казахстан разместила заказ на два самолета Airbus A400M.

Отчет о рынке военно-транспортных самолетов – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Валовой внутренний продукт

- 4.2 Данные об активном автопарке

- 4.3 Расходы на оборону

- 4.4 Нормативно-правовая база

- 4.5 Анализ цепочки создания стоимости

5. СЕГМЕНТАЦИЯ РЫНКА

- 5.1 Область

- 5.1.1 Азиатско-Тихоокеанский регион

- 5.1.1.1 Австралия

- 5.1.1.2 Китай

- 5.1.1.3 Индия

- 5.1.1.4 Индонезия

- 5.1.1.5 Япония

- 5.1.1.6 Малайзия

- 5.1.1.7 Филиппины

- 5.1.1.8 Сингапур

- 5.1.1.9 Южная Корея

- 5.1.1.10 Таиланд

- 5.1.1.11 Остальная часть Азиатско-Тихоокеанского региона

- 5.1.2 Европа

- 5.1.2.1 Франция

- 5.1.2.2 Германия

- 5.1.2.3 Италия

- 5.1.2.4 Нидерланды

- 5.1.2.5 Россия

- 5.1.2.6 Испания

- 5.1.2.7 Великобритания

- 5.1.2.8 Остальная Европа

- 5.1.3 Ближний Восток и Африка

- 5.1.3.1 Алжир

- 5.1.3.2 Египет

- 5.1.3.3 Катар

- 5.1.3.4 Саудовская Аравия

- 5.1.3.5 Южная Африка

- 5.1.3.6 Турция

- 5.1.3.7 Объединенные Арабские Эмираты

- 5.1.3.8 Остальная часть Ближнего Востока и Африки

- 5.1.4 Северная Америка

- 5.1.4.1 Канада

- 5.1.4.2 Мексика

- 5.1.4.3 Соединенные Штаты

- 5.1.4.4 Остальная часть Северной Америки

- 5.1.5 Южная Америка

- 5.1.5.1 Бразилия

- 5.1.5.2 Чили

- 5.1.5.3 Колумбия

- 5.1.5.4 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компании

- 6.4.1 Airbus SE

- 6.4.2 Antonov

- 6.4.3 Bombardier Inc.

- 6.4.4 Korea Aerospace Industries

- 6.4.5 Lockheed Martin Corporation

- 6.4.6 PIAGGIO AERO INDUSTRIES S.p.A

- 6.4.7 PT Dirgantara Indonesia

- 6.4.8 The Boeing Company

- 6.4.9 United Aircraft Corporation

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ РУКОВОДИТЕЛЕЙ АВИАЦИОННЫХ РУКОВОДИТЕЛЕЙ

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация промышленности военно-транспортной авиации

Азиатско-Тихоокеанский регион, Европа, Ближний Восток и Африка, Северная Америка и Южная Америка покрываются сегментами по регионам.| Азиатско-Тихоокеанский регион | Австралия |

| Китай | |

| Индия | |

| Индонезия | |

| Япония | |

| Малайзия | |

| Филиппины | |

| Сингапур | |

| Южная Корея | |

| Таиланд | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Европа | Франция |

| Германия | |

| Италия | |

| Нидерланды | |

| Россия | |

| Испания | |

| Великобритания | |

| Остальная Европа | |

| Ближний Восток и Африка | Алжир |

| Египет | |

| Катар | |

| Саудовская Аравия | |

| Южная Африка | |

| Турция | |

| Объединенные Арабские Эмираты | |

| Остальная часть Ближнего Востока и Африки | |

| Северная Америка | Канада |

| Мексика | |

| Соединенные Штаты | |

| Остальная часть Северной Америки | |

| Южная Америка | Бразилия |

| Чили | |

| Колумбия | |

| Остальная часть Южной Америки |

| Область | Азиатско-Тихоокеанский регион | Австралия |

| Китай | ||

| Индия | ||

| Индонезия | ||

| Япония | ||

| Малайзия | ||

| Филиппины | ||

| Сингапур | ||

| Южная Корея | ||

| Таиланд | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Европа | Франция | |

| Германия | ||

| Италия | ||

| Нидерланды | ||

| Россия | ||

| Испания | ||

| Великобритания | ||

| Остальная Европа | ||

| Ближний Восток и Африка | Алжир | |

| Египет | ||

| Катар | ||

| Саудовская Аравия | ||

| Южная Африка | ||

| Турция | ||

| Объединенные Арабские Эмираты | ||

| Остальная часть Ближнего Востока и Африки | ||

| Северная Америка | Канада | |

| Мексика | ||

| Соединенные Штаты | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Бразилия | |

| Чили | ||

| Колумбия | ||

| Остальная часть Южной Америки | ||

Определение рынка

- Тип самолета - Все военные самолеты, используемые для различных целей, включены в рынок военной авиации.

- Телосложение - В данном исследовании рассматриваются различные модели транспортных самолетов.

- Тип субсамолета - Для данного исследования рассматриваются все военные транспортные самолеты, которые используются для перевозки войск и грузов.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2. Постройте рыночную модель: Оценки размера рынка за исторические и прогнозные годы были представлены в терминах доходов и объемов. Для преобразования продаж в объем средняя цена продажи (ASP) остается постоянной в течение прогнозируемого периода для каждой страны, а инфляция не является частью ценообразования.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки