Размер рынка военной авиации Северной Америки

| Период исследования | 2016 - 2029 | |

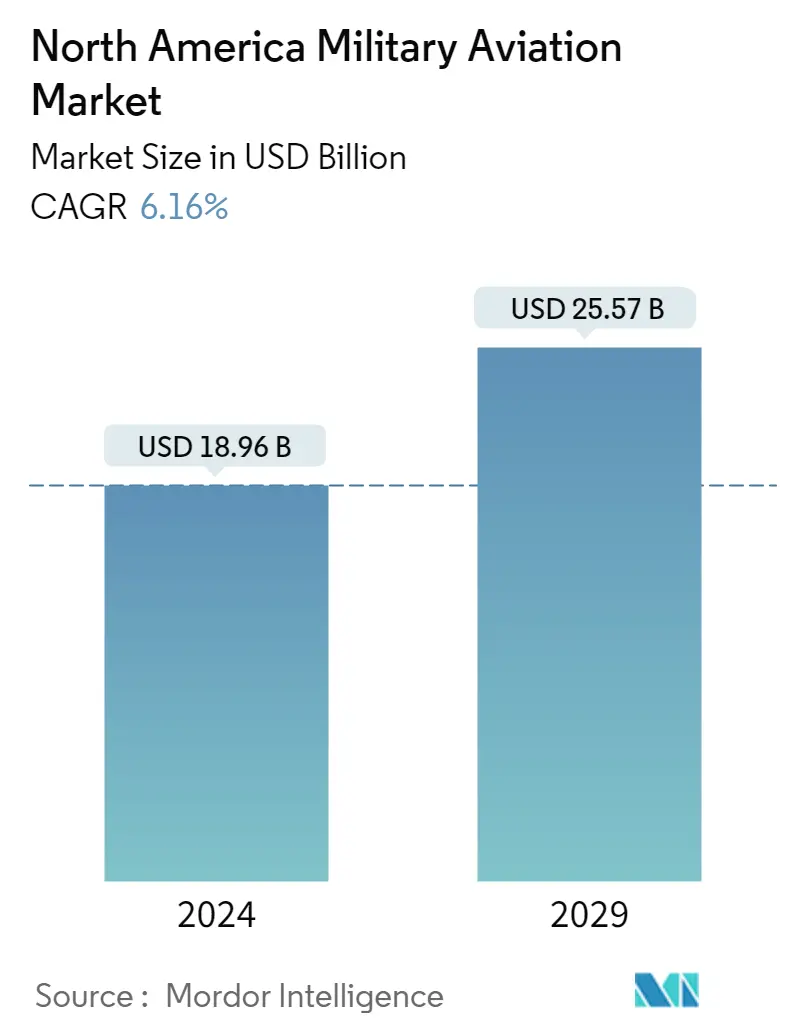

| Размер Рынка (2024) | 18.96 миллиардов долларов США | |

| Размер Рынка (2029) | 25.57 млрд долларов США | |

| Наибольшая доля по подтипу самолета | Самолеты с неподвижным крылом | |

| CAGR (2024 - 2029) | 6.16 % | |

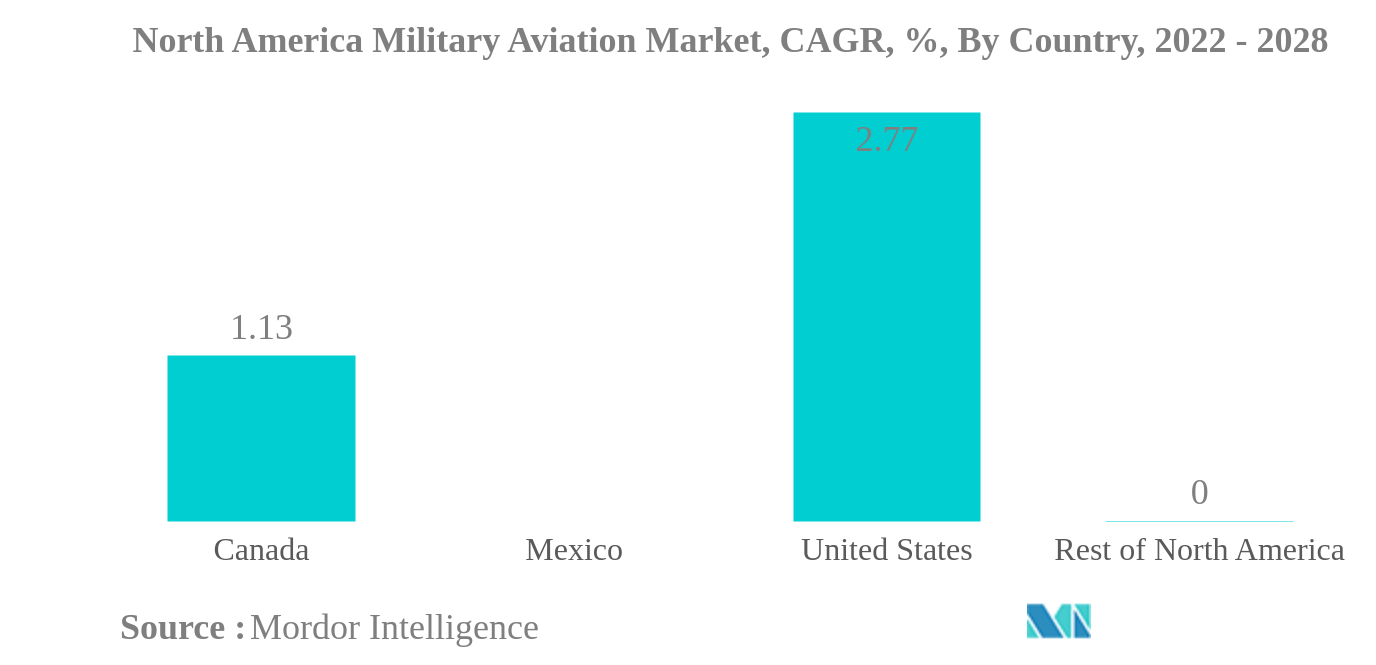

| Наибольшая доля по странам | Соединенные Штаты | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка военной авиации Северной Америки

Размер рынка военной авиации Северной Америки оценивается в 18,96 млрд долларов США в 2024 году и, как ожидается, достигнет 25,57 млрд долларов США к 2029 году, среднегодовой темп роста составит 6,16% в течение прогнозируемого периода (2024-2029 гг.).

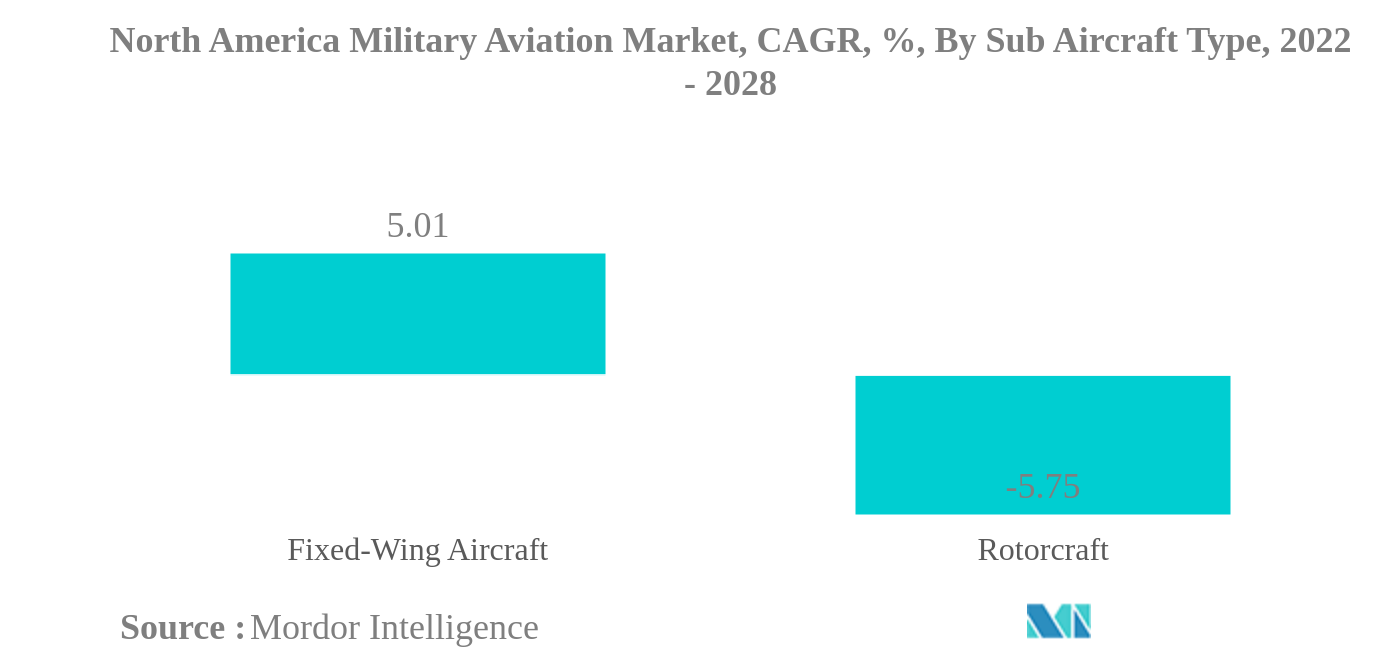

- Самолеты с неподвижным крылом являются крупнейшим типом подводных самолетов. Существует растущая потребность в поддержании военного превосходства и повышении своих боевых возможностей путем закупки передовых боевых самолетов во всех странах региона.

- Самолеты с неподвижным крылом являются самым быстрорастущим типом подводных самолетов. Продолжающаяся геополитическая напряженность и конфликты по всему миру вынуждают регион закупать современные многоцелевые самолеты для повышения своего боевого превосходства.

- Многоцелевой самолет является самым крупным типом корпуса. Страны региона выбирают многоцелевой самолет для нанесения наземных ударов и подавления противовоздушной обороны противника. Самолет также обеспечивает превосходство в воздухе.

- Соединенные Штаты являются крупнейшей страной стремление страны закупить более совершенные самолеты для поддержания своего военного превосходства способствует росту рынка военных вертолетов в регионе.

Самолеты с неподвижным крылом являются крупнейшим типом подводных самолетов.

- Рынок военной авиации Северной Америки сегментирован по типам самолетов на самолеты и винтокрылые машины. Геополитические конфликты, растущая угроза терроризма и войны, а также план модернизации по замене устаревших военных самолетов сыграли важную роль в закупках военных самолетов нового поколения. Поставка военных самолетов в Северную Америку в 2020 году была задержана из-за пандемии COVID-19. Соединенные Штаты увеличили свои расходы на оборону до 801 миллиарда долларов США в 2021 году, несмотря на воздействие пандемии.

- В Северной Америке в 2016-2021 годах доля самолетов в стоимостном выражении составила 77,6%, а винтокрылых машин - 22,4%. Соединенные Штаты имели самый высокий вклад как в сегментах самолетов, так и в сегментах винтокрылых машин - 79,8% и 20,2% соответственно. На долю Канады приходилось 24,1% (самолеты) и 75,1% (винтокрылые машины), а на Мексику - 12,3% (самолеты) и 87,7% (винтокрылые машины).

- Планы закупок по замене устаревшего парка самолетов вооруженных сил США и Канады истребителями, большими транспортными самолетами и самолетами специального назначения могут стимулировать рост сегмента самолетов в период с 2022 по 2028 год.

- В 2021 году ВВС США совместно с Lockheed Martin построили новую производственную линию по производству истребителей F-16 Block 70/72. Это сотрудничество было осуществлено для удовлетворения возросшего спроса на новые F-16 Fighting Falcons со стороны стран-партнеров. Канада и Мексика имеют действующий парк из 380 и 469 самолетов, при заказе 105 (88 опционально) и 11 соответственно. Ожидается, что аналогичные потенциальные инициативы по закупкам будут стимулировать авиационный рынок Северной Америки в течение прогнозируемого периода.undefined

США – самая большая страна

- Расходы на оборону североамериканского региона в 2021 году выросли примерно на 3,2% по сравнению с 2020 годом до 838,1 млрд долларов США. Геополитическая напряженность, необходимость модернизации парка самолетов и стремление к достижению господства в воздухе стимулируют спрос на современные самолеты и винтокрылые машины.

- Страны Северной Америки, особенно США, были одними из первых, кто разработал современные авиационные средства для противодействия геополитическим конфликтам. Почти 94% военных расходов в регионе Америки приходится на Северную Америку. Военные расходы Северной Америки в 2021 году в основном приходятся на Соединенные Штаты (95,54%), за ними следуют Мексика и Канада с 1,04% и 3,16% соответственно в 2021 году. На остальную часть Северной Америки пришлось лишь 0,26% общих оборонных расходов Северной Америки. в 2021 году.

- По состоянию на декабрь 2021 года в США действующий парк самолетов насчитывал 13 246 самолетов. Из них более 56,8% парка составляют самолеты, а остальные - винтокрылые машины. По состоянию на декабрь 2021 года активный парк Канады насчитывал около 380 самолетов, а активный парк Мексики насчитывал 469 самолетов. К концу 2021 года боевые самолеты занимали 36% активного парка военных самолетов.

- Благодаря продолжающимся планам закупок и модернизации США продолжат лидировать на рынке и генерировать значительный спрос на новые самолеты. США также уделяют особое внимание программам создания новых самолетов, выделяя значительные средства на исследования и разработки для будущих войн в течение прогнозируемого периода.

Обзор военной авиационной промышленности Северной Америки

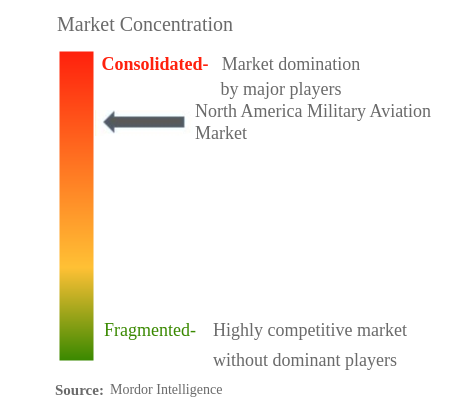

Рынок военной авиации Северной Америки достаточно консолидирован пять крупнейших компаний занимают 98,03%. Основными игроками на этом рынке являются Airbus SE, Lockheed Martin Corporation, Northrop Grumman Corporation, Textron Inc. и The Boeing Company (в алфавитном порядке).

Лидеры рынка военной авиации Северной Америки

Airbus SE

Lockheed Martin Corporation

Northrop Grumman Corporation

Textron Inc.

The Boeing Company

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка военной авиации Северной Америки

- Июнь 2022 г . Lockheed Martin и Korea Aerospace Industries (KAI) подписали соглашение о сотрудничестве для изучения будущих возможностей усовершенствованного учебно-тренировочного самолета Т-50. В рамках соглашения KAI и Lockheed Martin предложат Т-50 для программ обучения самолетов по всему миру.

- Июнь 2022 г . В июне 2022 г. правительство США подписало пятилетний контракт с Sikorsky на поставку базового набора из 120 вертолетов H-60M Black Hawk с возможностью увеличения в общей сложности 255 самолетов для поставки армии США и иностранным вооруженным силам. Клиенты отдела продаж (FMS).

- Март 2022 г . NNSA (Национальное управление ядерной безопасности) Министерства энергетики США заключило с Леонардо контракт на поставку двух вертолетов AW139. С объявлением Национальной администрацией ядерной безопасности (NNSA) Министерства энергетики США контракта на поставку двух самолетов AW139 рост Леонардо в правительстве США обеспечен.

Отчет о рынке военной авиации Северной Америки – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Валовой внутренний продукт

- 4.2 Данные об активном автопарке

- 4.3 Расходы на оборону

- 4.4 Нормативно-правовая база

- 4.5 Анализ цепочки создания стоимости

5. СЕГМЕНТАЦИЯ РЫНКА

- 5.1 Тип подводного самолета

- 5.1.1 Самолеты с неподвижным крылом

- 5.1.1.1 Многоцелевой самолет

- 5.1.1.2 Учебный самолет

- 5.1.1.3 Транспортный самолет

- 5.1.1.4 Другие

- 5.1.2 Винтокрылая машина

- 5.1.2.1 Многоцелевой вертолет

- 5.1.2.2 Транспортный вертолет

- 5.1.2.3 Другие

- 5.2 Страна

- 5.2.1 Канада

- 5.2.2 Мексика

- 5.2.3 Соединенные Штаты

- 5.2.4 Остальная часть Северной Америки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компании

- 6.4.1 Airbus SE

- 6.4.2 Leonardo S.p.A

- 6.4.3 Lockheed Martin Corporation

- 6.4.4 Northrop Grumman Corporation

- 6.4.5 Textron Inc.

- 6.4.6 The Boeing Company

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ РУКОВОДИТЕЛЕЙ АВИАЦИОННЫХ РУКОВОДИТЕЛЕЙ

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация военной авиационной промышленности Северной Америки

Самолеты с неподвижным крылом и винтокрылые самолеты рассматриваются как сегменты по типам подводных самолетов. Канада, Мексика и США представлены в виде сегментов по странам.| Самолеты с неподвижным крылом | Многоцелевой самолет |

| Учебный самолет | |

| Транспортный самолет | |

| Другие | |

| Винтокрылая машина | Многоцелевой вертолет |

| Транспортный вертолет | |

| Другие |

| Канада |

| Мексика |

| Соединенные Штаты |

| Остальная часть Северной Америки |

| Тип подводного самолета | Самолеты с неподвижным крылом | Многоцелевой самолет |

| Учебный самолет | ||

| Транспортный самолет | ||

| Другие | ||

| Винтокрылая машина | Многоцелевой вертолет | |

| Транспортный вертолет | ||

| Другие | ||

| Страна | Канада | |

| Мексика | ||

| Соединенные Штаты | ||

| Остальная часть Северной Америки | ||

Определение рынка

- Тип самолета - В это исследование включены все военные самолеты и винтокрылые машины, которые используются для различных целей.

- Телосложение - В этом исследовании рассматриваются многоцелевые самолеты, транспортные, учебные самолеты, бомбардировщики, самолеты-разведчики, многоцелевые вертолеты, транспортные вертолеты и различные другие самолеты и винтокрылые машины.

- Тип субсамолета - Для данного исследования рассматриваются типы субсамолетов, такие как самолеты и винтокрылые машины, в зависимости от их применения.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2. Постройте рыночную модель: Оценки размера рынка за исторические и прогнозные годы были представлены в терминах выручки и объема. Для преобразования продаж в объем средняя цена продажи (ASP) остается постоянной в течение прогнозируемого периода для каждой страны, а инфляция не является частью ценообразования.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки