Размер и доля рынка микробиологического тестирования

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.14 Миллиардов долларов США |

| Размер Рынка (2030) | 9.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.22% CAGR |

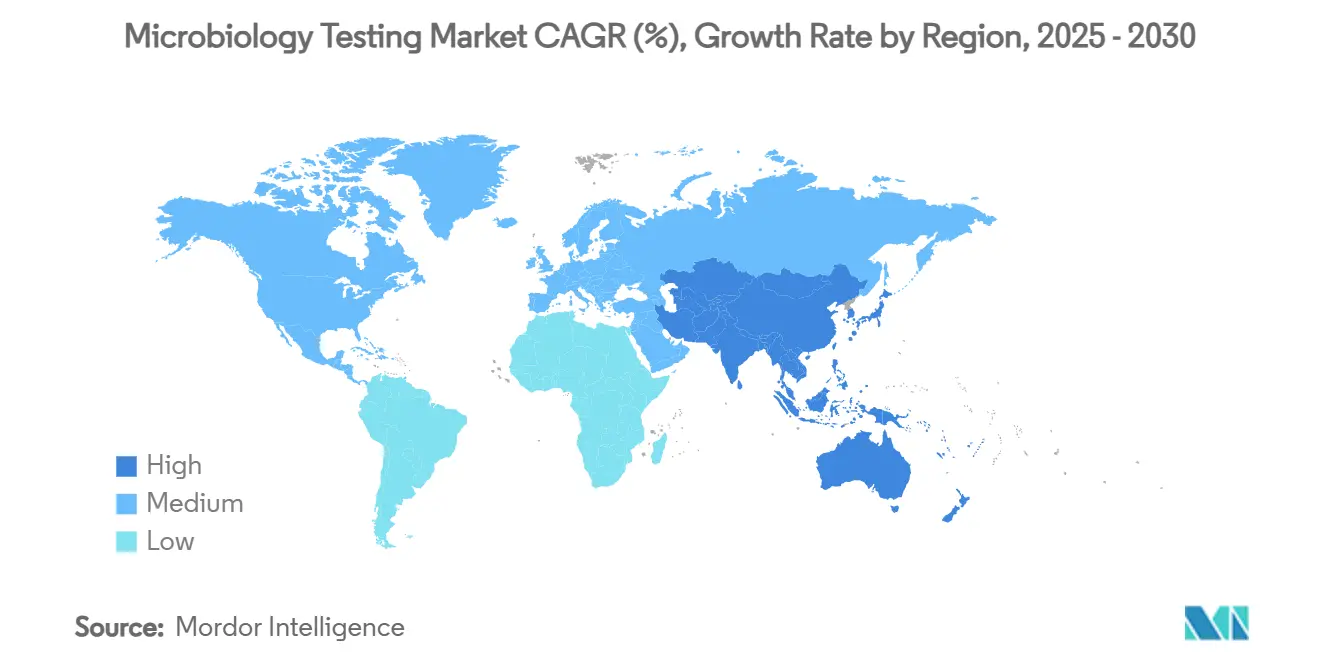

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

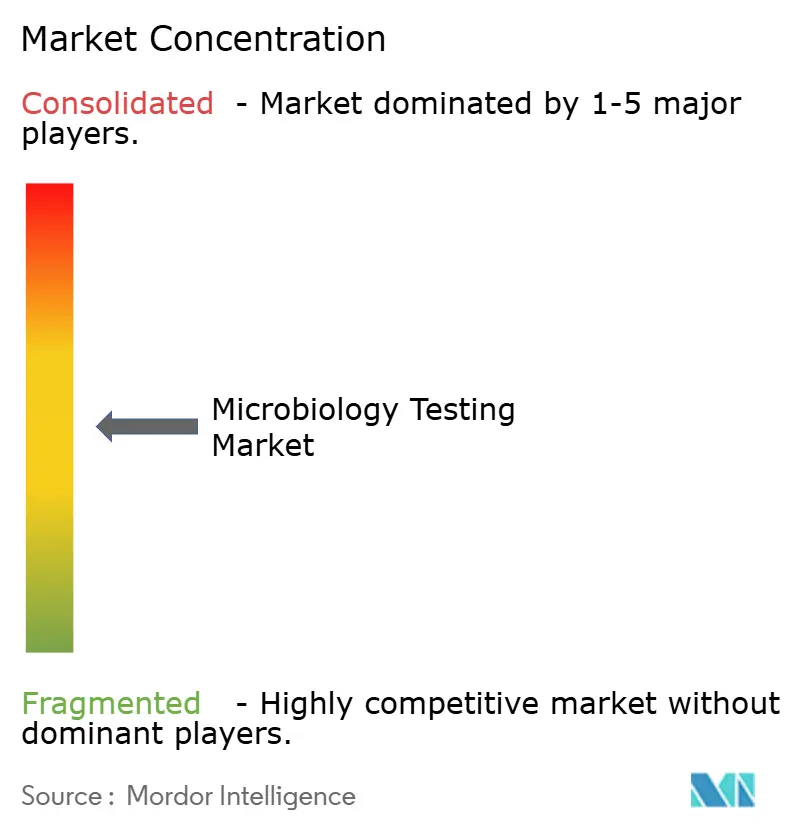

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка микробиологического тестирования от Mordor Intelligence

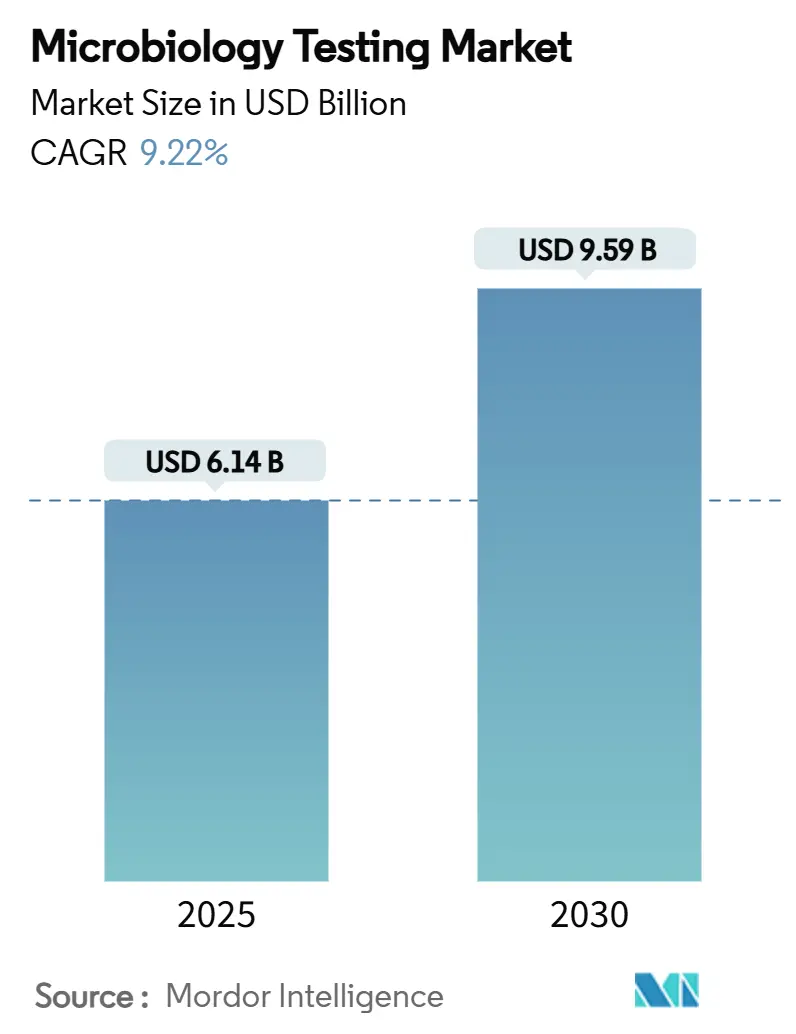

Размер рынка микробиологического тестирования достиг 6,14 млрд долл. США в 2025 году, и прогнозируется рост с CAGR 9,22%, что поднимет выручку до 9,59 млрд долл. США к 2030 году. Клинический спрос на более быструю идентификацию патогенов, распространение антимикробной резистентности и ускоряющаяся автоматизация лабораторий являются сильнейшими катализаторами роста. Правительства ужесточили регулятивный надзор за фармацевтическими, пищевыми и косметическими цепочками поставок, что увеличивает частоту и масштаб планового микробиологического контроля качества. В то же время платформы масс-спектрометрии и молекулярной диагностики с поддержкой ИИ сокращают время получения результатов, позволяя больницам начинать целевую терапию в течение часов вместо дней. Лаборатории, сталкивающиеся с двузначными показателями вакансий, рассматривают полную автоматизацию лабораторий как наиболее практичное решение хронического дефицита кадров. Производители, которые могут объединить быструю диагностику с возможностями подключения, аналитики и удаленной поддержки, захватят непропорционально большую долю будущих тендеров на рынке микробиологического тестирования.

Ключевые выводы отчета

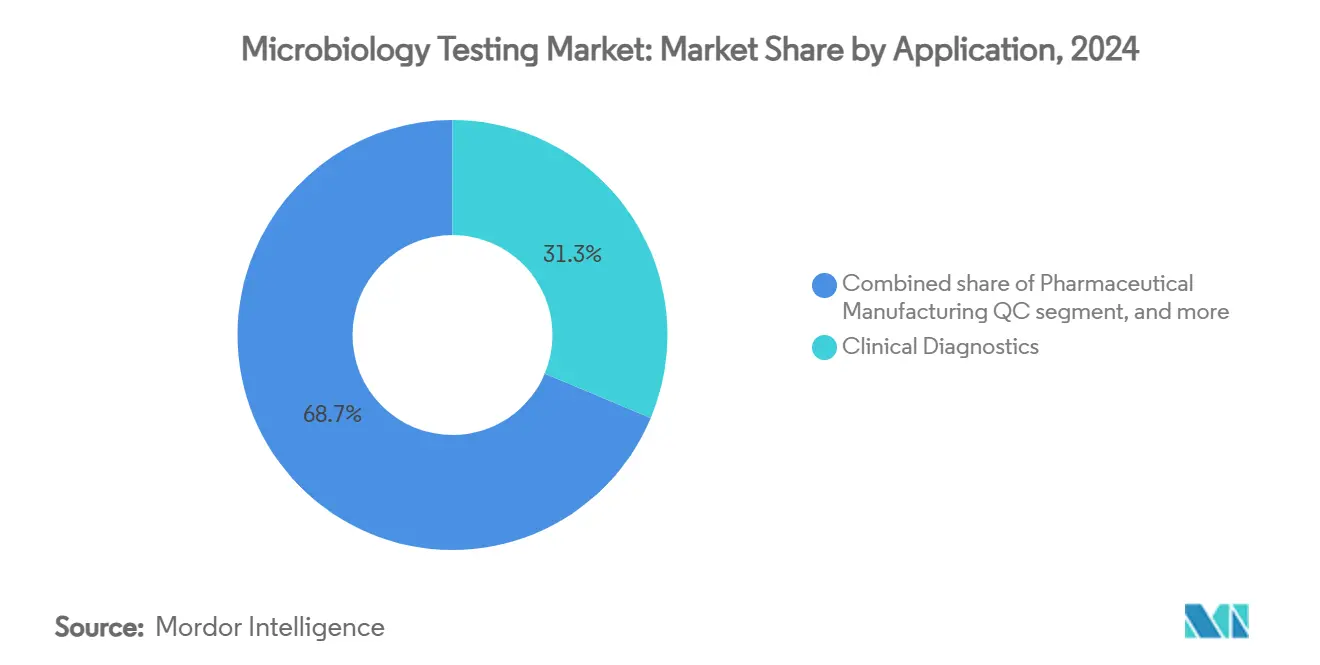

- По применению клиническая диагностика занимала 31,34% доли рынка микробиологического тестирования в 2024 году; прогнозируется, что косметическое тестирование будет расширяться с CAGR 11,45% до 2030 года.

- По продуктам реагенты и расходные материалы составляли 73,56% размера рынка микробиологического тестирования в 2024 году, в то время как инструменты и оборудование развиваются с CAGR 11,89% до 2030 года.

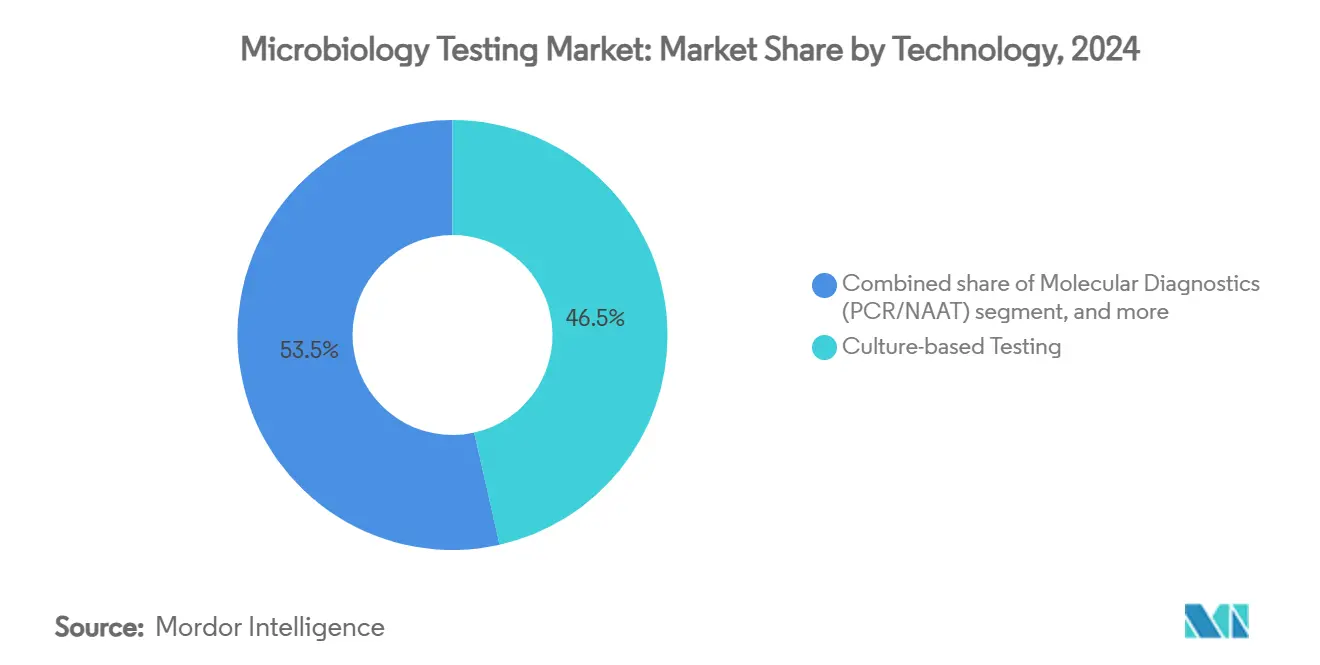

- По технологиям культуральные методы сохранили 46,53% доли выручки в 2024 году; прогнозируется рост молекулярной диагностики с CAGR 12,45% между 2025 и 2030 годами.

- По конечным пользователям больницы и диагностические лаборатории занимали 52,65% рынка микробиологического тестирования в 2024 году, тогда как академические и исследовательские институты показывают самый быстрый CAGR 12,77% до 2030 года.

- По географии Северная Америка лидировала с 42,43% доли выручки в 2024 году; Азиатско-Тихоокеанский регион готов к CAGR 10,54% в течение прогнозного периода.

Тенденции и аналитика глобального рынка микробиологического тестирования

Анализ воздействия драйверов

| Драйвер | % воздействия на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Достижения в диагностических технологиях и автоматизации | +2.1% | Глобально; раннее внедрение в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Растущая заболеваемость инфекционными болезнями и антимикробная резистентность | +1.8% | Глобально; особенно остро в АТЭС и других развивающихся рынках | Долгосрочный (≥ 4 лет) |

| Расширение государственного и частного финансирования здравоохранения | +1.4% | Центр АТЭС; распространение на БВ и Африку и Латинскую Америку | Среднесрочный (2-4 года) |

| Растущий спрос на быстрые решения для тестирования в местах оказания помощи | +1.6% | Глобально; сильный спрос в Северной Америке и ЕС | Краткосрочный (≤ 2 лет) |

| Строгие регулятивные стандарты безопасности и качества продукции | +1.2% | Северная Америка и ЕС; расширение в АТЭС | Долгосрочный (≥ 4 лет) |

| Диверсификация применения в фармацевтическом, пищевом и экологическом тестировании | +1.1% | Глобально; концентрация в развитых рынках | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Достижения в диагностических технологиях и автоматизации

Автоматизация лабораторий кардинально меняет микробиологические рабочие процессы, сочетая робототехнику с системами визуализации на основе ИИ, которые сокращают время посева и считывания примерно на 40%, что является явным преимуществом, когда показатели вакансий в клинических лабораториях приближаются к 25%. Платформы масс-спектрометрии, такие как MALDI-TOF, теперь интегрируют модели машинного обучения, способные к видовой идентификации за минуты, заменяя ручные методы, которые ранее требовали до двух дней[1]Nature Scientific Data, "Machine Learning-Assisted MALDI-TOF for Bacterial Identification," nature.com. Полностью автоматизированные "темные лаборатории" работают в темное время суток, чтобы поддерживать важное тестирование во время дефицита кадров или кризисов, таких как COVID-19. Совместимость с больничными информационными системами обеспечивает беспрепятственный поток данных, поддерживающий панели контроля инфекций и предупреждения об антимикробном управлении. Поставщики, которые объединяют оборудование, реагенты и облачную аналитику в рамках сервисных контрактов, улучшают время безотказной работы, снижая при этом стоимость владения, повышая привлекательность своих предложений на рынке микробиологического тестирования.

Растущая заболеваемость инфекционными болезнями и антимикробная резистентность

Рост устойчивых к лекарствам патогенов заставляет клиницистов принимать независимые от культуры тесты, которые могут обеспечить идентификацию и маркеры резистентности в первые критические часы поступления пациента. Только инфекции, связанные с оказанием медицинской помощи в Соединенных Штатах, обходятся более чем в 20 млрд долл. США ежегодно, усиливая давление на больницы для развертывания быстрой диагностики, которая предотвращает чрезмерное использование антибиотиков широкого спектра действия. Расширение переносимых комарами заболеваний, вызванное климатом, увеличивает базовый спрос на молекулярные панели, которые могут дифференцировать со-циркулирующие арбовирусы. Доказательства того, что целевая терапия снижает смертность и продолжительность пребывания, усиливают интерес к часовым мультиплексным ПЦР-анализам. Политики направляют финансирование в сети надзора, которые полагаются на своевременные микробиологические данные, что, в свою очередь, расширяет установленную базу передовых систем по всему рынку микробиологического тестирования.

Расширение государственного и частного финансирования здравоохранения

Национальные планы готовности, созданные после COVID-19, включают специальные бюджеты для модернизации лабораторий, резко увеличивая капитальные расходы в Азиатско-Тихоокеанском регионе. Государственно-частные партнерства субсидируют установку полной автоматизации лабораторий во вторичных и третичных больницах, в то время как глобальные программы помощи финансируют обучение молекулярных техников. Частные страховщики все чаще возмещают микробиологические тесты в местах оказания помощи, поскольку раннее подтверждение патогенов сдерживает ненужные госпитализации. Фармацевтические производители выделяют большую часть бюджетов расширения заводов на комплексы экологического мониторинга, которые соответствуют развивающимся руководящим принципам надлежащей производственной практики. В совокупности эти финансовые потоки расширяют адресуемый пул конечных пользователей для рынка микробиологического тестирования.

Растущий спрос на быстрые решения для тестирования в местах оказания помощи

Клиницисты ценят анализы, которые сокращают время получения результатов с 48 часов до менее чем 30 минут, обеспечивая немедленные решения по сортировке в отделениях неотложной помощи. Микрофлюидные картриджи интегрируют экстракцию, амплификацию и детекцию в устройства размером с ладонь, питаемые через смартфоны, поддерживая телемедицинское наблюдение для сельских пациентов[2]Frontiers in Bioengineering and Biotechnology, "Smartphone-Linked Microfluidic Diagnostics," frontiersin.org. Успех децентрализованного тестирования COVID-19 подтвердил экономическое обоснование портативной диагностики и ускорил производственные линейки продуктов, направленных на респираторные, кишечные патогены и возбудители сепсиса. Считыватели с поддержкой ИИ теперь направляют неспециализированный персонал через интерпретацию тестов, минимизируя ошибки. В результате больницы, сети неотложной помощи и даже розничные клиники представляют новые сегменты клиентов в рамках рынка микробиологического тестирования.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействия на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные инвестиции и операционные расходы | -1.7% | Глобально; особенно остро на развивающихся рынках | Среднесрочный (2-4 года) |

| Проблемы возмещения и ценообразования для новых тестов | -0.9% | Северная Америка и ЕС; расширение в других регионах | Долгосрочный (≥ 4 лет) |

| Нехватка квалифицированного лабораторного персонала | -1.2% | Глобально; наиболее серьезно в развитых рынках | Краткосрочный (≤ 2 лет) |

| Нарушения цепочки поставок критических реагентов и расходных материалов | -0.8% | Глобально; с региональными вариациями | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные инвестиции и операционные расходы

Системы полной автоматизации лабораторий требуют первоначальных затрат в размере 2-5 млн долл. США за объект, препятствие, которое небольшие общественные больницы и независимые лаборатории с трудом преодолевают. Инструменты MALDI-TOF сокращают стоимость одного теста, но все еще требуют более 500 000 долл. США для оборудования плюс ежегодные лицензионные сборы за базу данных. Пакеты молекулярных реагентов по цене 100-200 долл. США за панель значительно превышают расход расходных материалов в 10-20 долл. США культуральных методов, ограничивая рутинное использование в условиях малых объемов. Учреждения также должны планировать бюджет на помещения с контролируемой средой, резервное питание и специализированную ИТ-инфраструктуру. Без скидок, основанных на объеме, многие лаборатории развивающихся рынков остаются заблокированными от платформ следующего поколения, ограничивая достижимый сегмент рынка микробиологического тестирования.

Нехватка квалифицированного лабораторного персонала

Показатели вакансий, превышающие 25% в критических ролях, означают, что остающиеся технологи справляются с более высокими рабочими нагрузками, ситуация, которая, по словам 95% специалистов, ставит под угрозу точность диагностики. Молекулярные тесты требуют экспертизы в экстракции нуклеиновых кислот, протоколах термического циклирования и пост-аналитической биоинформатике, навыков, которые не широко преподаются в стандартных учебных программах клинических лабораторий. Выход на пенсию старших микробиологов опережает выпуск новых выпускников, особенно в Европе и Соединенных Штатах. Конкурентная оплата в биотехнологиях и фармацевтике отвлекает таланты от рутинной диагностики. Даже высокоавтоматизированные объекты по-прежнему нуждаются в обученном персонале для валидации флагов инструментов и управления системами качества, делая ограничения рабочей силы постоянным тормозом роста для рынка микробиологического тестирования.

Сегментный анализ

По применению: Клиническая диагностика доминирует на фоне роста косметического тестирования

Клиническая диагностика обеспечила 31,34% выручки 2024 года, отражая приоритет больниц по сдерживанию инфекций, связанных с оказанием медицинской помощи, с помощью подтверждения патогенов в тот же день. Контроль качества фармацевтических препаратов занял второе место по стоимости, поскольку правила cGMP обязывают выпуск партий только после тестирования стерильности. Переработчики пищевых продуктов и напитков приняли стандарты анализа опасностей и критических контрольных точек, которые требуют скрининга патогенов в нескольких контрольных точках. Экологический мониторинг развивается стабильно из-за более строгих правил сточных вод и восстановления.

Косметическое тестирование демонстрирует самое быстрое расширение с CAGR 11,45%, поскольку Регламент ЕС 1223/2009 обязывает досье по безопасности, а переход к формулам "чистой этикетки" с низким содержанием консервантов повышает риск загрязнения. Поскольку бренды продвигают ингредиенты растительного происхождения, микробиальные барьеры растут, стимулируя спрос на челлендж-тестирование и исследования эффективности консервантов. Контрактные лаборатории, специализирующиеся на микробиологии средств личной гигиены, захватывают новые контракты на аутсорсинг, расширяя свое присутствие в размере рынка микробиологического тестирования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продуктам: Реагенты лидируют, инструменты ускоряются

Реагенты и расходные материалы контролировали 73,56% расходов 2024 года, потому что каждый культуральный или молекулярный запуск потребляет среды, панели, диски или картриджи, обеспечивая стабильные циклы пополнения. Страхи нехватки запасов во время кризиса COVID-19 убедили команды закупок диверсифицировать поставщиков и создавать буферные запасы. Мультиплексные респираторные панели, хромогенные среды и AST-карты остаются основными генераторами доходов, закрепляя базу денежных потоков для производителей на рынке микробиологического тестирования.

Доходы от инструментов растут с CAGR 11,89%, поскольку лаборатории модернизируются до высокопроизводительных стрикеров, инкубаторов и анализаторов масс-спектрометрии, которые сжимают время рабочих процессов. Только в 2024 году было установлено более 550 систем VITEK MS PRIME, отражающих спрос на более быструю идентификацию без ущерба для точности. Автоматизированные платформы чувствительности, которые сочетаются с промежуточным ПО LIS, открывают отчетность в реальном времени и уведомления об управлении антимикробными препаратами. Сервисные контракты и лицензии на программное обеспечение добавляют аннуитетный слой к продажам оборудования, повышая пожизненную ценность клиента.

По технологиям: Молекулярная диагностика нарушает доминирование культуральных методов

Культуральные методы по-прежнему составляли 46,53% выручки 2024 года, поскольку регуляторы настаивают на фенотипических результатах чувствительности к противомикробным препаратам перед одобрением изменений терапии при сложных инфекциях. Автоматизированное микроразведение бульона и визуализация сокращают циклы инкубации, но двухдневный оборот остается обычным. Некоторые патогены, особенно анаэробы и медленно растущие микобактерии, пока не могут быть полностью разрешены молекулярными сокращениями, сохраняя роль культуры на рынке микробиологического тестирования.

Молекулярная диагностика растет с CAGR 12,45%, движимая больничными протоколами управления, которые требуют идентификации патогенов внутри критических окон управления. ПЦР и панели изотермической амплификации обнаруживают множественные мишени в одном картридже, облегчая бремя обработки образцов. Синдромные панели, принятые в отделениях неотложной помощи, сокращают эмпирическое использование антибиотиков широкого спектра действия, выравнивая практику с целями смягчения резистентности. В результате молекулярные платформы поглощают дополнительную бюджетную долю, не полностью вытесняя традиционную культуру, увеличивая общий размер рынка микробиологического тестирования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: Больницы доминируют, академические институты ускоряются

Больницы и диагностические лаборатории собрали 52,65% глобальной выручки в 2024 году, поскольку врачи острой помощи полагаются на микробиологию в режиме почти реального времени для руководства решениями по терапии. Централизованные сети направляют образцы из множественных пунктов сбора в автоматизированные узлы, которые работают 24/7, максимизируя использование активов. Объемы достаточно велики, чтобы оправдать капитальные инвестиции в масс-спектрометрию и полную автоматизацию лабораторий, укрепляя доминирование больниц на рынке микробиологического тестирования.

Академические и исследовательские институты расширяются с CAGR 12,77%, поддерживаемые национальными программами биологической готовности, направляющими гранты на проекты открытия патогенов и разработки вакцин. Финансирование покрывает специализированные инструменты, такие как высокоразрешающее секвенирование и метагеномные классификаторы. Фармацевтические и биотехнологические фирмы сохраняют стабильный спрос на внутрипроцессный контроль и тестирование выпуска, в то время как пищевые и контрактные лаборатории расширяют сервисные меню, чтобы выиграть многолетние контракты на аутсорсинг.

Географический анализ

Северная Америка сгенерировала 42,43% выручки 2024 года, подкрепленная развитой больничной инфраструктурой, обязательными руководящими принципами контроля инфекций и четким регулятивным путем для новой диагностики[3]U.S. Food and Drug Administration, "Guidance for Industry: Microbiological Testing of Diagnostics," fda.gov. Закон о модернизации безопасности пищевых продуктов обязывает обширный мониторинг патогенов, стимулируя спрос от переработчиков пищевых продуктов и эталонных лабораторий. Федеральные программы, которые возмещают быструю диагностику, укрепляют бизнес-обоснование для премиум молекулярных панелей, укрепляя лидерство рынка микробиологического тестирования в регионе.

Европа занимает второе место и поддерживает строгие стандарты в рамках Регламента 2073/2005 для пищевых продуктов и хорошо исполняемой структуры cGMP для фармацевтических препаратов. Германия, Франция и страны Северной Европы составляют основную часть установленных линий автоматизации, а Регламент 1223/2009 держит лаборатории косметического тестирования занятыми по всему блоку. Совместный надзор через Европейский центр профилактики и контроля заболеваний гармонизирует реагирование на вспышки, косвенно поощряя панрегиональное принятие передовых систем тестирования.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с CAGR 10,54%, поскольку Китай, Индия и страны Юго-Восточной Азии вливают капитал в лабораторные сети, которые поддерживают устойчивость общественного здравоохранения. Масштабные расширения в производстве биопрепаратов и вакцин создают стабильную потребность в экологическом мониторинге и тестировании стерильности. Японские больницы, ранние принимающие молекулярные устройства в местах оказания помощи, демонстрируют операционные преимущества быстрой диагностики, побуждая региональные учреждения-коллеги следовать их примеру. По мере улучшения инфраструктуры открываются ранее недостаточно обслуживаемые сельские рынки, увеличивая общий адресуемый размер рынка микробиологического тестирования по всему региону.

Конкурентная среда

Индустрия микробиологического тестирования умеренно фрагментирована, однако масштабные преимущества благоприятствуют корпорациям, которые поставляют интегрированные платформы, охватывающие клинические, промышленные и экологические применения. bioMérieux лидировал рост 2024 года с расширением продаж на 8,7%, подкрепленным развертыванием VITEK MS PRIME и приобретением SpinChip Diagnostics, которое добавляет возможность 10-минутного иммуноанализа. Thermo Fisher Scientific усилил синергию вертикальной интеграции, запустив предложения контрактной разработки и производства, которые связывают тест-киты с оборудованием биопроцессов. Abbott использовал эпидемиологические исследования для адаптации быстрых панелей к переносимым комарами патогенам, которые клиницисты ожидают роста в сценариях изменения климата.

Стратегические приобретения ускоряют расширение присутствия. Mérieux NutriSciences заплатила 393,4 млн долл. США за поглощение подразделения тестирования пищевых продуктов Bureau Veritas, мгновенно добавив 34 лаборатории и удвоив присутствие в Канаде и Азиатско-Тихоокеанском регионе. BD представила MiniDraw, систему капиллярного забора, которая устраняет флеботомию во многих рабочих процессах в местах оказания помощи, расширяя свой охват за пределы основного лабораторного оборудования [BD.COM]. Появляющиеся фирмы, такие как BugSeq, поддерживаемая BARDA, сочетают облачный ИИ с метагеномным секвенированием для предоставления агностических к патогенам отчетов, подходящих для трудно диагностируемых инфекций.

Партнерства катализируют распространение технологий. bioMérieux и Illumina совместно разрабатывают наборы секвенирования следующего поколения, стандартизированные на инструментах MiSeq, объединяя эталонные библиотеки из 80 000 штаммов с рутинными лабораторными рабочими процессами. Производители оборудования сотрудничают с поставщиками LIS для встраивания отчетности на основе правил, которая автоматизирует предупреждения об управлении противомикробными препаратами. Соглашения об уровне обслуживания теперь включают удаленный мониторинг, предиктивное обслуживание и автопополнение реагентов, повышая удержание клиентов в рамках рынка микробиологического тестирования.

Лидеры индустрии микробиологического тестирования

-

Bio-Rad Laboratories Inc.

-

Abbott Laboratories

-

Bruker Corporation

-

Becton Dickinson and Company

-

F. Hoffmann-La Roche Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Becton Dickinson запустила технологию капиллярного забора крови BD MiniDraw с точностью, эквивалентной лабораторной, используя образцы из кончика пальца.

- Февраль 2025: bioMérieux приобрела SpinChip Diagnostics, добавив 10-минутную платформу иммуноанализа цельной крови, нацеленную на сердечные маркеры.

- Январь 2025: Abbott опубликовала глобальный опрос эпидемиологов, предупреждающий, что вирусные и переносимые комарами патогены будут доминировать в будущих вспышках.

- Октябрь 2024: Mérieux NutriSciences завершила покупку бизнеса тестирования пищевых продуктов Bureau Veritas за 393,4 млн долл. США, добавив 34 лаборатории.

- Октябрь 2024: Thermo Fisher Scientific представила услуги CDMO и CRO на CPHI Milan для расширения охвата цепочки создания стоимости фармацевтических препаратов.

- Июль 2024: BugSeq выиграла вторую премию BARDA DRIVe для совершенствования отчетности клинической метагеномики с поддержкой ИИ.

Охват глобального отчета о рынке микробиологического тестирования

Согласно охвату отчета, микробиологическое тестирование является аналитической методикой, которая используется для определения количества микроорганизмов в пищевых продуктах, напитках, биологических образцах и образцах окружающей среды. Методика микробиологического тестирования использует химические, биологические, биохимические или молекулярные методы для идентификации и количественного определения микробов. Это один из важных процессов, выполняемых в медицинской, здравоохранительной и пищевой промышленности для предотвращения будущего повреждения продукции. Рынок микробиологического тестирования сегментирован по применению (фармацевтическое применение, диагностическое применение, применение тестирования пищевых продуктов и напитков, экологическое применение, косметическое применение, другие применения), продуктам (оборудование и реагенты) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Клиническая диагностика |

| Контроль качества фармацевтического производства |

| Тестирование пищевых продуктов и напитков |

| Экологический мониторинг |

| Косметическое тестирование |

| Промышленный контроль качества |

| Инструменты и оборудование |

| Реагенты и расходные материалы |

| Программное обеспечение и услуги |

| Культуральное тестирование |

| Молекулярная диагностика (ПЦР/NAAT) |

| Масс-спектрометрия (MALDI-TOF) |

| Быстрые/автоматизированные методы |

| Биосенсоры и нано-анализы |

| Больницы и диагностические лаборатории |

| Фармацевтические и биотехнологические компании |

| Компании пищевых продуктов и напитков |

| CRO и CMO |

| Академические и исследовательские институты |

| Лаборатории экологического тестирования |

| Лаборатории косметики и средств личной гигиены |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Клиническая диагностика | |

| Контроль качества фармацевтического производства | ||

| Тестирование пищевых продуктов и напитков | ||

| Экологический мониторинг | ||

| Косметическое тестирование | ||

| Промышленный контроль качества | ||

| По продуктам | Инструменты и оборудование | |

| Реагенты и расходные материалы | ||

| Программное обеспечение и услуги | ||

| По технологиям | Культуральное тестирование | |

| Молекулярная диагностика (ПЦР/NAAT) | ||

| Масс-спектрометрия (MALDI-TOF) | ||

| Быстрые/автоматизированные методы | ||

| Биосенсоры и нано-анализы | ||

| По конечным пользователям | Больницы и диагностические лаборатории | |

| Фармацевтические и биотехнологические компании | ||

| Компании пищевых продуктов и напитков | ||

| CRO и CMO | ||

| Академические и исследовательские институты | ||

| Лаборатории экологического тестирования | ||

| Лаборатории косметики и средств личной гигиены | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка микробиологического тестирования?

Размер рынка микробиологического тестирования составил 6,14 млрд долл. США в 2025 году и прогнозируется достижение 9,59 млрд долл. США к 2030 году.

Какой сегмент применения генерирует наибольшую выручку?

Клиническая диагностика лидирует с 31,34% выручки в 2024 году, в основном из-за спроса больниц на быструю идентификацию патогенов.

Какая технология растет быстрее всего в микробиологическом тестировании?

Молекулярная диагностика, включая ПЦР и амплификацию нуклеиновых кислот, развивается с CAGR 12,45% до 2030 года.

Почему Азиатско-Тихоокеанский регион считается наиболее привлекательным регионом роста?

Модернизация инфраструктуры здравоохранения, расширение фармацевтического производства и растущая осведомленность о безопасности пищевых продуктов поддерживают CAGR 10,54% в Азиатско-Тихоокеанском регионе.

Как нехватка кадров влияет на инвестиционные решения лабораторий?

Показатели вакансий около 25% заставляют лаборатории инвестировать в системы полной автоматизации, которые сокращают ручную рабочую нагрузку и поддерживают время оборота.

Какие компании укрепляют свою конкурентную позицию через приобретения?

BioMérieux, Mérieux NutriSciences и Thermo Fisher Scientific все закрыли стратегические сделки для расширения технологических портфелей и географического охвата.

Последнее обновление страницы: