Размер и доля глобального рынка промышленной микробиологии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 13.53 Миллиардов долларов США |

| Размер Рынка (2030) | 19.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.43% CAGR |

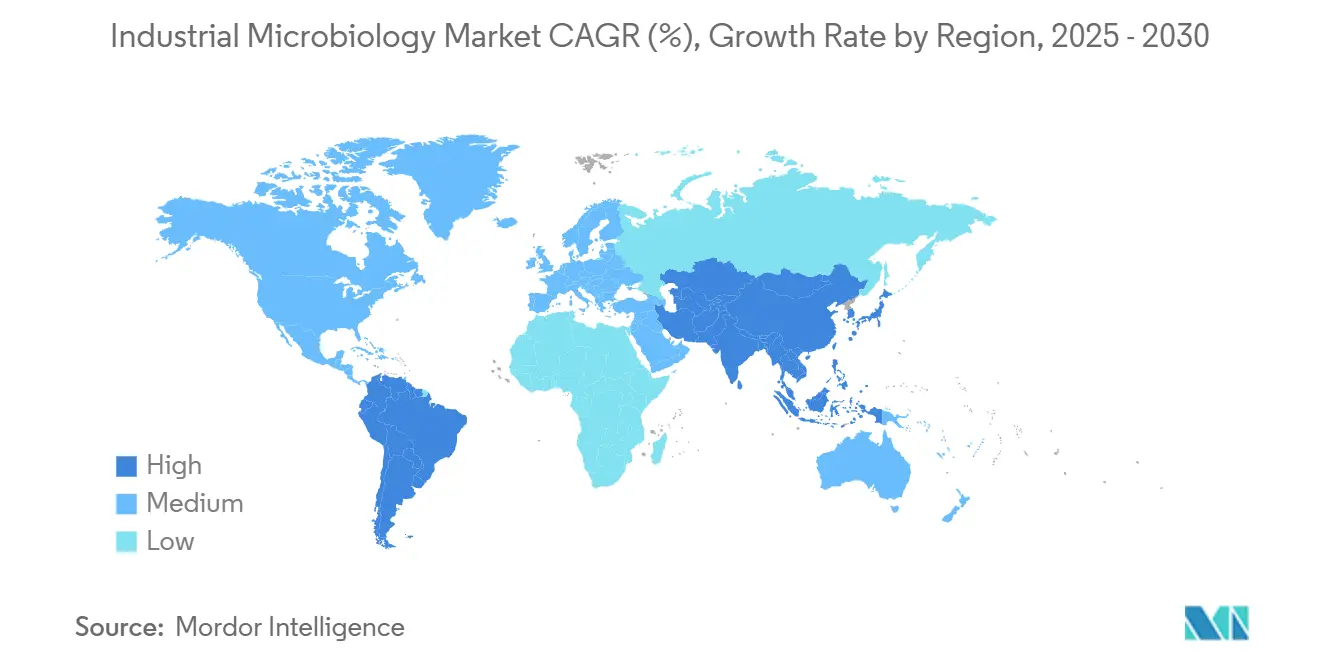

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

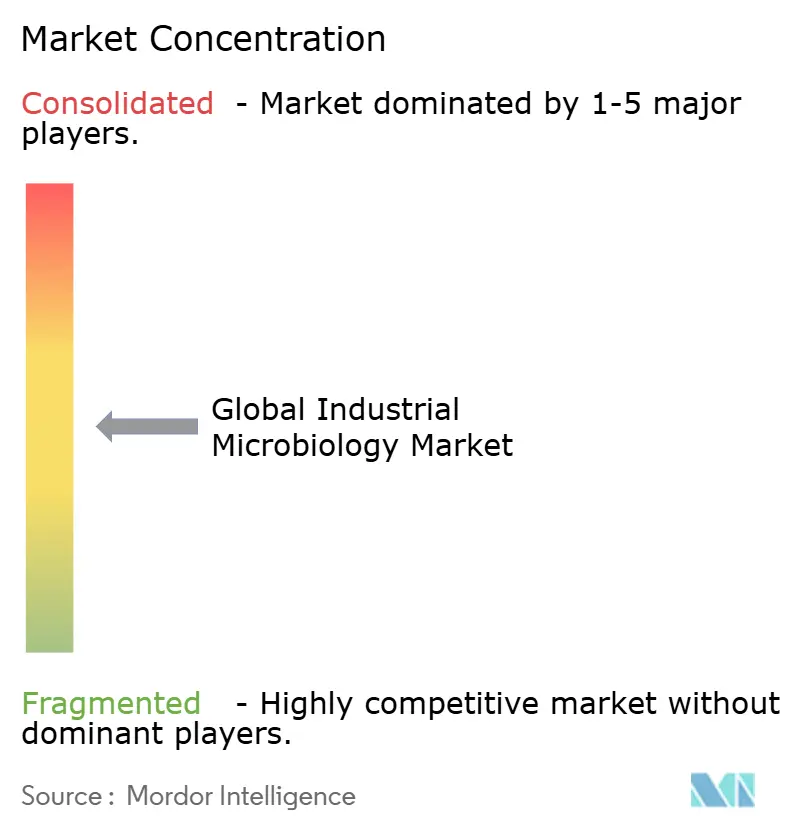

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка промышленной микробиологии от Mordor Intelligence

Рынок промышленной микробиологии оценивается в 13,53 млрд долл. США в 2025 году и прогнозируется к росту до 19,37 млрд долл. США к 2030 году, что отражает CAGR 7,43% за период. Спрос расширяется за пределы традиционного контрольного тестирования, поскольку биопроцессинг, точная ферментация и проекты биоремедиации отходов, направленные на ESG, создают новые источники доходов для поставщиков услуг. Требования к быстрому тестированию стерильности и эндотоксинов, исходящие от предприятий по производству культивированного мяса, вместе с более строгим надзором за ГМО в нескольких юрисдикциях, меняют протоколы валидации во всей глобальной цепочке поставок. Сбои в поставках - в частности, дефицит флаконов для культивирования крови BACTEC компании BD в 2024 году - усилили интерес к стратегиям закупок из нескольких источников и автоматизированному отслеживанию запасов для обеспечения работоспособности лабораторий. Конкурентная напряженность нарастает, поскольку ведущие поставщики осуществляют поглощения, инновации одноразовых биореакторов и программное обеспечение для обнаружения загрязнений на основе ИИ, чтобы выделиться по скорости, целостности данных и устойчивости к киберугрозам.

Ключевые выводы отчета

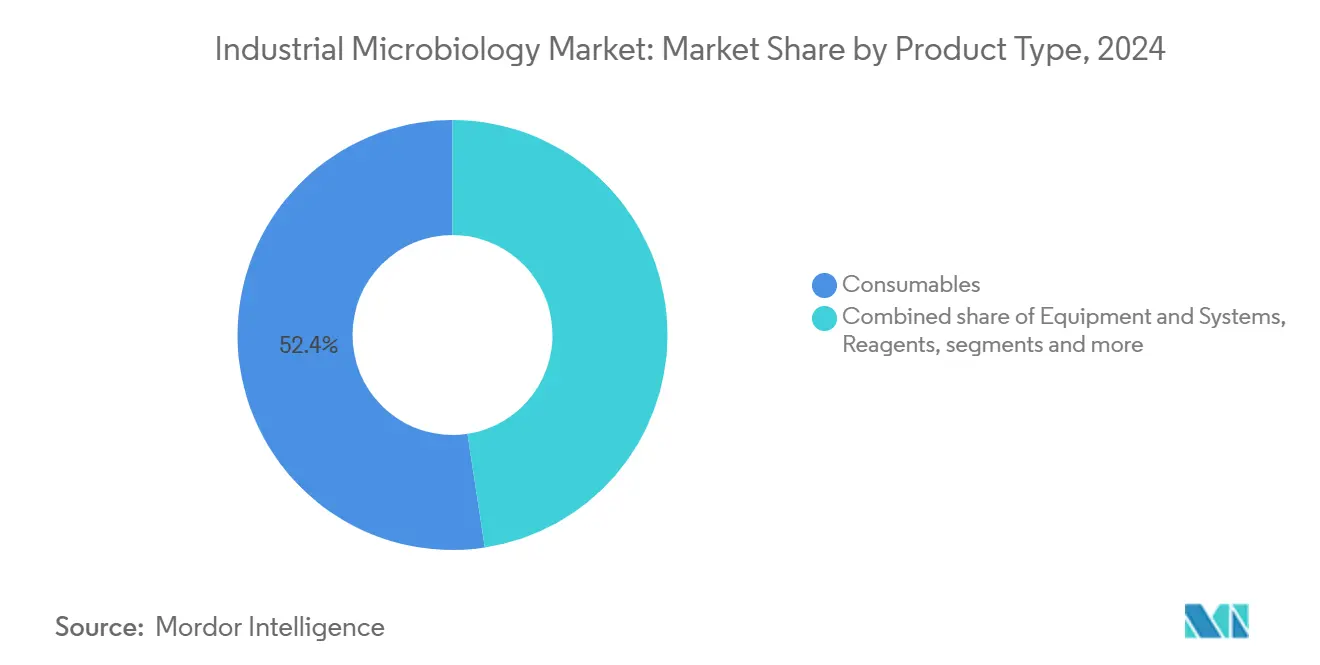

- По типу продукции расходные материалы лидировали с долей в 52,38% выручки в 2024 году, в то время как реагенты прогнозируются к расширению с CAGR 9,28% до 2030 года.

- По применению пищевая и напиточная промышленность занимала 32,42% доли рынка промышленной микробиологии в 2024 году; фармацевтическая и биотехнологическая развивается с CAGR 10,22% до 2030 года.

- По типу микроорганизмов бактерии составляли 60,76% доли размера рынка промышленной микробиологии в 2024 году, тогда как вирусы и фаги показывают самый быстрый CAGR 9,62% до 2030 года.

- По типу тестирования тестирование биологической нагрузки занимало 46,12% доли размера рынка промышленной микробиологии в 2024 году, а тестирование эндотоксинов настроено на CAGR 9,23% до 2030 года.

- По географии Северная Америка захватила 36,82% доли рынка промышленной микробиологии в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 10,38% до 2030 года.

Тренды и аналитика глобального рынка промышленной микробиологии

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на нутрицевтики и ферментированные продукты | +1.8% | Глобально, АТЭС лидирует в росте | Среднесрочно (2-4 года) |

| Растущая обеспокоенность безопасностью пищевых продуктов и строгими нормами | +1.5% | Северная Америка и ЕС расширяются глобально | Краткосрочно (≤ 2 лет) |

| Увеличение расходов на НИОКР и расширение биофармацевтического портфеля | +1.2% | Северная Америка, ЕС, ускорение АТЭС | Долгосрочно (≥ 4 лет) |

| Расширение промышленной ферментации для биотоплива и ферментов | +0.9% | Глобально, промышленные хабы | Среднесрочно (2-4 года) |

| Быстрые потребности в контроле качества в производстве культивированного мяса | +0.6% | Северная Америка и ЕС раннее внедрение | Долгосрочно (≥ 4 лет) |

| Проекты биоремедиации отходов микробиома, финансируемые ESG | +0.4% | Глобально, лидерство ЕС в регулировании | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на нутрицевтики и ферментированные продукты

Всплеск потребления пробиотиков по всей Азии, подчеркнутый десятилетним альянсом Zuellig Pharma по дистрибуции штаммов OMNi-BiOTiC в Индонезии, Филиппинах и Тайване, заставляет лаборатории предлагать локализованные услуги характеризации штаммов наряду с профилированием метаболитов. Поэтому рынок промышленной микробиологии поворачивается от обнаружения патогенов к более глубокой функциональной аналитике, которая количественно определяет биоактивность и региональные вкусовые предпочтения. Производители также адаптируют формулировки для соответствия местным регуляторным требованиям, что ускоряет спрос на инфраструктуру быстрого тестирования микробиологического качества в развивающихся экономиках. Расширяющаяся палитра ингредиентов, получаемых путем ферментации - от приправ умами до подсластителей биологического происхождения - добавляет новые контрольные точки для загрязнителей и побочных метаболитов. Эти сдвиги в совокупности поддерживают рекуррентное потребление расходных материалов и закрепляют долгосрочные контракты на реагенты для ведущих поставщиков.

Растущая обеспокоенность безопасностью пищевых продуктов и строгими нормами

Недавние отзывы, связанные с листерией, включающие коктейли-добавки, побудили регуляторов ужесточить целевые сроки для подтверждения загрязнения, стимулируя принятие высокопроизводительных рабочих процессов ПЦР и секвенирования целого генома.[1]Contagion, "Listeria Outbreak Linked to Prairie Farms Supplement Shakes," contagionlive.com Обновленное руководство по фармацевтической микробиологии FDA требует гармонизированных анализов эндотоксинов и противомикробной эффективности, которые бесшовно интегрируются с системами захвата данных, соответствующими 21 CFR 11. Поставщики, такие как bioMérieux, ответили платформой 3P ENTERPRISE, объединяющей цифровой мониторинг окружающей среды с готовыми для аудита электронными записями. Прозрачность цепочки поставок, поддерживаемая блокчейном, добавляет еще один уровень документации, заставляя лаборатории контроля качества генерировать защищенные от подделки микробиологические отчеты о тестировании. В совокупности эти давления увеличивают расходы на автоматизированные инкубаторы, быстрые считыватели и промежуточное ПО, которое может сократить циклы результатов, соответствуя развивающимся глобальным стандартам.

Увеличение расходов на НИОКР и расширение биофармацевтического портфеля

Четырехлетняя программа модернизации мощностей в США компании Thermo Fisher на 2 млрд долл. США подчеркивает фокус сектора на крупномасштабном производстве биологических препаратов, клеточной и генной терапии. Расширение Sartorius на 560 млн евро в сочетании с его сотрудничеством с LFB Biomanufacturing согласует поставщиков оборудования с растущим спросом на высокопроизводительные оценки стерильности, микоплазмы и генетической стабильности.[2]Sartorius, "Sartorius and LFB BIOMANUFACTURING Collaborate on Cell Line Development," sartorius.com Инициативы точной ферментации, примером которых служит платформа возобновляемого метанола BASF и Acies Bio, еще больше увеличивают потребность в мониторинге стабильности штаммов и анализах валидации путей. Поскольку прогнозируется, что биологические препараты приблизятся к 45% глобальных продаж фармацевтических препаратов к 2028 году, специализированные предложения рынка промышленной микробиологии - такие как быстрые наборы для тестирования эндотоксинов и скрининги безопасности вирусных векторов - становятся неотъемлемой частью соответствия GMP. В долгосрочной перспективе ожидается, что интегрированные одноразовые системы, оснащенные автоматизированными циклами контроля качества, закрепят привязанность к поставщикам среди крупных CDMO.

Расширение промышленной ферментации для биотоплива и ферментов

Novonesis возникла в результате слияния Novozymes и Chr. Hansen стоимостью 3,7 млрд евро и теперь управляет более чем 23 производственными площадками и почти 40 центрами НИОКР. Объединенный масштаб позволяет компании удовлетворить растущий спрос на промышленные ферменты и другие ингредиенты, получаемые путем ферментации. Эта консолидация сигнализирует о стремлении сектора расширить мощности ферментации и заставляет разработчиков процессов устанавливать передовые инструменты мониторинга микробов, которые повышают эффективность, сокращая количество неудачных партий в различных производственных условиях Novonesis.[3]Novonesis, "Combination of Novozymes and Chr. Hansen Completed," novonesis.comНовый одноразовый биореактор DynaDrive от Thermo Fisher повышает производительность на 27%, отражая потребность в замкнутом контроле загрязнения в высокоценных линиях ферментов и биотоплива biopharmaapac.com. Мандаты ESG стимулируют био-нефтеперерабатывающие заводы к принятию автоматизированного мониторинга микробов 24/7 для сертификации заявлений об устойчивости. Следовательно, поставщики услуг, предлагающие прогнозную аналитику и облачные панели управления, получают конкурентное преимущество на рынке промышленной микробиологии.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Регуляторные конфликты по поводу ГМО в пищевых источниках | -0.8% | Глобально, расхождение ЕС-США выражено | Среднесрочно (2-4 года) |

| Эскалация отзывов продукции, усиливающая контроль | -0.6% | Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Волатильность цепочки поставок специальных питательных сред | -0.5% | Глобально, развивающиеся регионы уязвимы | Краткосрочно (≤ 2 лет) |

| Риски кибербезопасности для автоматизированных микробиологических систем данных | -0.3% | Глобально, автоматизированные объекты | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Регуляторные конфликты по поводу ГМО в пищевых источниках

Расходящиеся рамки для отредактированных CRISPR культур создают сложность соответствия, поскольку ЕС предлагает двойные регуляторные пути для новых геномных технологий, в то время как США опираются на гармонизацию через ICH. Испытательные лаборатории, обслуживающие глобальных клиентов, должны поэтому поддерживать параллельные протоколы, сертификации и форматы отчетности, увеличивая операционные расходы и растягивая возможности квалифицированной рабочей силы. Усиленный надзор за биобезопасностью Китая дополнительно обязывает экспортеров демонстрировать прослеживаемость генетически модифицированных микроорганизмов от родословной штамма до конечного продукта. Поскольку объемы патентов для CRISPR культур превышают 1,900, но не имеют единообразного обращения, поставщики контроля качества на рынке промышленной микробиологии сталкиваются с неопределенностью при планировании капитальных инвестиций в аналитические платформы, специфичные для ГМО. Эти расхождения замедляют трансграничное принятие быстрых микробиологических анализов, адаптированных к инженерным организмам.

Волатильность цепочки поставок специальных питательных сред

Передача линии безопасности пищевых продуктов 3M компании Neogen заставила лаборатории валидировать изменения в упаковке и документации по пластинам Petrifilm и реагентам Molecular Detection, временно напрягая пропускную способность. Дефицит флаконов BACTEC компании BD подчеркнул хрупкость моделей поставок из одного источника, побуждая больницы нормировать тесты и искать промежуточные альтернативы, которые рисковали изменчивостью результатов. Постпандемические очереди оставляют 80% микробиологических лабораторий с недостатком персонала, осложняя усилия по планированию на случай непредвиденных обстоятельств. Хотя инициативы, такие как SureTRACE от Fisher Scientific, предлагают улучшенное отслеживание происхождения, высокочистый агар, белковые гидролизаты и специальные красители все еще зависят от географически концентрированных производителей сырья. Поэтому стойкая волатильность входных материалов сдерживает краткосрочный рост рынка промышленной микробиологии до созревания многопоставщических квалификационных пайплайнов.

Сегментный анализ

По типу продукции: расходные материалы поддерживают потоки доходов

Расходные материалы представляли 52,38% глобальной выручки в 2024 году, подчеркивая их важную роль в повседневных операциях. Объемы реагентов растут с каждым циклом автоматизации, и размер рынка промышленной микробиологии, привязанный к расходным материалам, прогнозируется к росту с CAGR 9,28% до 2030 года, поскольку высокопроизводительные инструменты требуют больших партий квалифицированных серий. Питательные среды и культуральные препараты расширяются в тандеме со строгими руководящими принципами мониторинга окружающей среды для фармацевтических чистых помещений. Флаконы и пластины с поддержкой RFID улучшают точность инвентаризации и поддерживают удаленную верификацию выпуска партий, углубляя зависимость лабораторий от брендовых одноразовых изделий.

Сегмент оборудования и систем выигрывает от одноразовых технологий, которые сокращают этапы валидации очистки на 50%, однако его доля растет более постепенно, поскольку капитальные бюджеты следуют многолетним циклам. Инновации фильтрации и центрифугирования благоприятствуют конфигурациям закрытых систем, которые блокируют случайные микробы выше по течению. Автоматизированные счетчики колоний сокращают часы работы аналитика, что переводится в более высокую пропускную способность и большее проникновение реагентов для поставщиков. Такие синергии помогают поставщикам защищать маржу даже при усилении конкуренции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По области применения: фармацевтическое ускорение опережает доминирование пищевой отрасли

Сектор пищевых продуктов и напитков занимал 32,42% доли рынка промышленной микробиологии в 2024 году благодаря глобальным стандартам HACCP. Однако прогнозируется, что фармацевтический и биотехнологический сегмент обеспечит CAGR 10,22% до 2030 года, расширяя размер рынка промышленной микробиологии для наборов тестирования эндотоксинов, микоплазмы и стерильности. Рост наиболее силен в производстве клеточной и генной терапии, где быстрое тестирование выпуска может сократить сроки поставки продукции на недели.

Экологическое тестирование набирает обороты, поскольку фонды ремедиации, направленные на ESG, спонсируют очистку нефти, тяжелых металлов и PFAS на промышленных объектах на основе микробиома. Сельскохозяйственные применения все больше включают профилирование здоровья почвы с использованием ризобактерий, способствующих росту растений, в то время как косметические бренды инвестируют в формулировки, дружественные к микробиому, которые требуют оценок стабильности живых культур. Эти диверсифицированные случаи использования распределяют риск для поставщиков услуг и поддерживают более широкое проникновение инструментов в вертикали.

По типу микроорганизмов: вирусы и фаги бросают вызов доминированию бактерий

Бактерии продолжали составлять 60,76% глобальной выручки в 2024 году, отражая их важность в ферментации и тестировании безопасности. Тем не менее, вирусы и фаги растут с CAGR 9,62%, поскольку продвигается производство векторов генной терапии и испытания фаготерапии. Этот сдвиг стимулирует закупку высокочувствительных панелей кПЦР и рабочих процессов секвенирования следующего поколения, способных отделить терапевтические векторы от случайных агентов.

Дрожжи и плесени сохраняют важность там, где строго соблюдается соответствие микотоксинам, особенно в зерновых и напиточных цепочках. Появляющиеся конструкты синтетической биологии размывают классическую таксономию, обязывая лаборатории развертывать биоинформатические пайплайны, которые картируют целые микробные сообщества. Поэтому рынок промышленной микробиологии видит растущий спрос на модульные платформенные анализы, способные переключаться между бактериальными, вирусными и эукариотическими целями без сложной реваlidации.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу тестирования: тестирование эндотоксинов набирает импульс

Тестирование биологической нагрузки лидировало с долей 46,12% в 2024 году, но прогнозируемый CAGR тестирования эндотоксинов 9,23% указывает на повышенную бдительность в отношении загрязнения пирогенами в биологических препаратах. Размер рынка промышленной микробиологии для быстрых наборов эндотоксинов растет дальше, поскольку FDA поощряет альтернативы лизату амебоцитов Limulus, которые сокращают использование животных. Спектроскопия поглощения УФ с поддержкой ИИ теперь может сократить цикл тестирования стерильности с 14 дней до менее чем 30 минут, изменяя рабочие процессы выпуска для передовых терапий.

Категория "Другие", охватывающая анализы генетической стабильности, вирусного клиренса и мониторинга окружающей среды, расширяется, поскольку непрерывный биопроцессинг заставляет производителей внедрять реальный временной микробиологический надзор. Анализ Aptegra CHO от MilliporeSigma сокращает расходы на тестирование генетической стабильности на 43%, иллюстрируя, как секвенирование следующего поколения переопределяет экономику контроля качества.

Географический анализ

Лидерство Северной Америки проистекает из зрелого обеспечения соблюдения GMP и продолжающихся капитальных инвестиций, таких как программа модернизации в США компании Thermo Fisher на 2 млрд долл. США, которая расширяет местное производство одноразовых сред и укрепляет устойчивость поставок. Канадские биотехнологические кластеры используют выгодные налоговые льготы на НИОКР для разработки микробных консорциумов для растительных пищевых продуктов, тогда как мексиканские производители сосредотачиваются на трансграничной гармонизации для соответствия аудитам безопасности пищевых продуктов USMCA. Рамки кибербезопасности, нацеленные на автоматизированные системы данных, дополнительно дифференцируют региональных поставщиков, которые внедряют контроль доступа на основе ролей и зашифрованные резервные копии.

Двузначная траектория Азиатско-Тихоокеанского региона возникает из поддерживаемых государством биологических заводов Китая, стремящихся к глобальной аккредитации cGMP, индийских экспортеров вакцин и биосимиляров, и японских инкамбентов функциональных пищевых продуктов, требующих передовой аналитики стабильности штаммов. Государственная поддержка объектов мРНК в Южной Корее и Австралии также ускоряет спрос на быстрые решения контроля качества. Региональные поставщики, которые локализуют производство расходных материалов, сокращают сроки поставки и избегают импортных пошлин, захватывая долю у устоявшихся транснациональных корпораций.

Европа балансирует регуляторную строгость с стимулами зеленого перехода. Стремление ЕС к сертификации ISCC Plus стимулирует принятие возобновляемых пластиковых расходных материалов, как продемонстрировал достигнутый Sartorius рубеж сокращения ископаемого пластика на 50%. Германия и Франция возглавляют пилотные заводы биопроцесса-4.0, развертывающие прогнозную микробиологическую аналитику, в то время как Великобритания направляет государственное финансирование в НИОКР фаготерапии. Расходящиеся правила ГМО, однако, обязывают многонациональные лаборатории проводить двойные протоколы, слегка ограничивая трансграничную эффективность.

Конкурентная среда

Рынок промышленной микробиологии демонстрирует умеренную консолидацию: покупка Thermo Fisher подразделения очистки Solventum за 4,1 млрд долл. США расширяет ее downstream-присутствие, в то время как рассматриваемое отчуждение подразделения микробиологии за 4 млрд долл. США сигнализирует о сокращении портфеля для фокуса на высокорастущих смежных областях. bioMérieux, MilliporeSigma компании Merck KGaA и Cytiva компании Danaher продвигают стратегии автоматизации, которые интегрируют подготовку образцов, инкубацию, обнаружение и архивирование соответствия в одной экосистеме. Novonesis использует свою расширенную библиотеку ферментов для кросс-продаж реагентов контроля качества в пищевые и биотопливные аккаунты.

Интерес частного капитала растет, что подтверждается обращениями к Thermo Fisher по поводу потенциальной продажи подразделения микробиологии и намерением BD выделить свое подразделение Diagnostics & Biosciences стоимостью 3,4 млрд долл. США, что может изменить конкурентные альянсы. Более мелкие инноваторы, такие как Tetsuwan Scientific, привлекают начальное финансирование для роботизированных ученых на основе ИИ, которые автоматизируют повторяющиеся лабораторные задачи, угрожая снизить барьеры для новых участников. Поставщики, инвестирующие рано в кибербезопасность по дизайну, получают репутационное преимущество, поскольку аудиты целостности данных становятся центральными в критериях выбора поставщиков среди фармацевтических и пищевых клиентов.

Ценовое давление остается сдержанным, поскольку липкость расходных материалов компенсирует размывание маржи оборудования, а многолетние сервисные контракты фиксируют подписки на программное обеспечение. Тем не менее, лаборатории продолжают договариваться о соглашениях с двумя источниками для буферизации ударов поставок. Поставщики, которые могут гарантировать непрерывность через регионально избыточные заводы, пользуются предпочтительным статусом в списках квалификации OEM, усиливая барьеры для поздних претендентов.

Лидеры глобальной индустрии промышленной микробиологии

-

bioMerieux SA

-

Bio-Rad Laboratories Inc.

-

Thermo Fisher Scientific Inc.

-

Becton Dickinson and Company

-

Qiagen NV

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: Thermo Fisher оценивает продажу своего подразделения микробиологии за 4 млрд долл. США, потенциально открывая возможности приобретения для инвесторов, сосредоточенных на консолидации.

- Апрель 2025: Thermo Fisher запускает одноразовый биореактор DynaDrive 5 л, повышая производительность на 27% и масштабируя до 5 000 л для CDMO.

- Март 2025: Sartorius получает сертификацию ISCC Plus для французских и британских объектов, обеспечивая 50% сокращение ископаемого пластика в биореакторах Ambr.

- Февраль 2025: Thermo Fisher приобретает бизнес очистки и фильтрации Solventum за 4,1 млрд долл. США, ожидая 125 млн долл. США синергий к пятому году.

Область охвата отчета по глобальному рынку промышленной микробиологии

В соответствии с областью охвата отчета, промышленная микробиология - это отрасль прикладной микробиологии, в которой микроорганизмы используются в промышленных процессах, например, в производстве высокоценных продуктов, таких как лекарства, химические вещества, пищевые продукты и косметика. Рынок промышленной микробиологии сегментирован по типу продукции (оборудование и системы, расходные материалы и реагенты), области применения (пищевая и напиточная промышленность, фармацевтическая биотехнологическая промышленность, сельскохозяйственная промышленность, экологическая промышленность, косметическая или индустрия личной гигиены и другие области применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тренды для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (в млн долл. США) для указанных выше сегментов.

| Оборудование и системы | Системы ферментации |

| Биореакторы и ферментеры | |

| Системы фильтрации и центрифугирования | |

| Другие | |

| Расходные материалы | Питательные среды и культуральные препараты |

| Чашки Петри и флаконы | |

| Другие расходные материалы | |

| Реагенты | Ферменты и буферы |

| Другие |

| Пищевая и напиточная промышленность |

| Фармацевтическая и биотехнологическая промышленность |

| Сельскохозяйственная промышленность |

| Экологическая промышленность |

| Косметическая/индустрия личной гигиены |

| Другие области применения |

| Бактерии |

| Дрожжи и плесени |

| Вирусы и фаги |

| Тестирование стерильности |

| Тестирование биологической нагрузки |

| Тестирование эндотоксинов |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азия-Тихий океан | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукции | Оборудование и системы | Системы ферментации |

| Биореакторы и ферментеры | ||

| Системы фильтрации и центрифугирования | ||

| Другие | ||

| Расходные материалы | Питательные среды и культуральные препараты | |

| Чашки Петри и флаконы | ||

| Другие расходные материалы | ||

| Реагенты | Ферменты и буферы | |

| Другие | ||

| По области применения | Пищевая и напиточная промышленность | |

| Фармацевтическая и биотехнологическая промышленность | ||

| Сельскохозяйственная промышленность | ||

| Экологическая промышленность | ||

| Косметическая/индустрия личной гигиены | ||

| Другие области применения | ||

| По типу микроорганизмов | Бактерии | |

| Дрожжи и плесени | ||

| Вирусы и фаги | ||

| По типу тестирования | Тестирование стерильности | |

| Тестирование биологической нагрузки | ||

| Тестирование эндотоксинов | ||

| Другие | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азия-Тихий океан | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка промышленной микробиологии?

Рынок оценивается в 13,53 млрд долл. США в 2025 году и прогнозируется достичь 19,37 млрд долл. США к 2030 году.

Какой регион растет быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с CAGR 10,38% до 2030 года, движимый добавлением биофармацевтических мощностей и растущим потреблением пробиотиков.

Почему тесты на эндотоксины пользуются большим спросом?

Производство биологических препаратов расширяется, и регуляторы ужесточают лимиты пирогенов, подталкивая тестирование эндотоксинов к CAGR 9,23% - быстрее любой другой категории тестирования.

Как поставщики реагируют на более строгие правила безопасности пищевых продуктов?

Ведущие поставщики теперь внедряют цифровой мониторинг окружающей среды, готовую для блокчейна документацию и быстрые платформы ПЦР для удовлетворения потребностей отслеживаемости в реальном времени и соответствия 21 CFR 11.

Какую роль играет автоматизация в конкурентном преимуществе?

Интегрированные платформы, которые объединяют подготовку образцов, инкубацию, обнаружение и целостность данных, сокращают время обработки и улучшают готовность к аудиту, помогая поставщикам обеспечить многолетние сервисные контракты.

Последнее обновление страницы: