Размер и доля глобального рынка тестирования пирогенов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

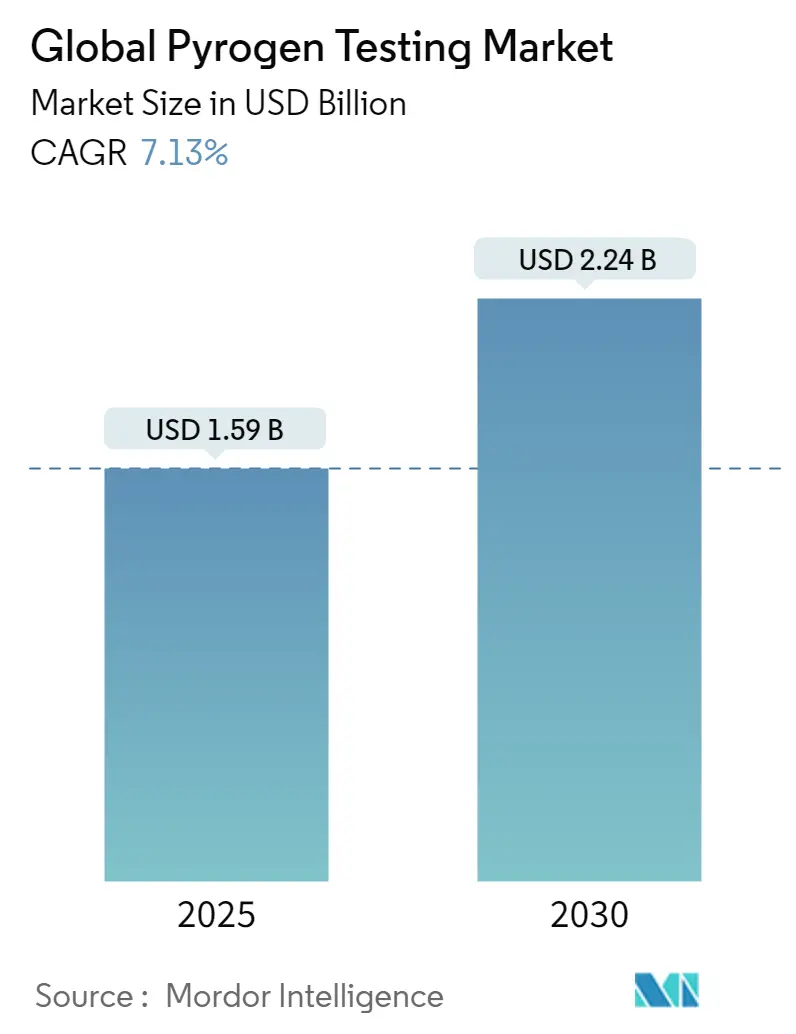

| Размер Рынка (2025) | 1.59 Миллиардов долларов США |

| Размер Рынка (2030) | 2.24 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.13% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка тестирования пирогенов от Mordor Intelligence

Рынок тестирования пирогенов оценивается в 1,59 млрд долларов США в 2025 году и прогнозируется на уровне 2,24 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 7,13%. Устойчивый рост формируется растущим производством биологических препаратов, сильной регулятивной поддержкой рекомбинантных анализов и широким переходом к аутсорсингу услуг контроля качества (QC). Компании внедряют автоматизацию для сокращения ручного вмешательства, уменьшения ошибок и более быстрого выпуска продукции. Регулирующие органы одобряют тесты без использования животных для защиты популяций мечехвостов, обеспечивая при этом непрерывность поставок. Производители в Азиатско-Тихоокеанском регионе добавляют мощности высокой пропускной способности, создавая новые карманы спроса, даже несмотря на то, что Северная Америка сохраняет самую большую установленную базу QC лабораторий. Устойчивое финансирование вакцин, расширение клеточных и генно-терапевтических разработок и экономически эффективные микрофлюидные наборы - все это укрепляет долгосрочное расширение рынка тестирования пирогенов.

Ключевые выводы отчета

- По продуктам наборы и реагенты лидировали с долей выручки 44,51% в 2024 году; прогнозируется, что инструменты покажут самый быстрый среднегодовой темп роста 8,21% до 2030 года.

- По типу тестов LAL-тесты составили 63,12% доли рынка тестирования пирогенов в 2024 году, в то время как сегмент тестов активации моноцитов готов расти со среднегодовым темпом роста 8,04% до 2030 года.

- По конечным пользователям фармацевтические и биотехнологические компании занимали 62,34% размера рынка тестирования пирогенов в 2024 году; компании медицинских устройств расширяются со среднегодовым темпом роста 7,85% до 2030 года.

- По географии Северная Америка контролировала 42,45% рынка тестирования пирогенов в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует самый высокий среднегодовой темп роста 8,54% до 2030 года.

Тенденции и аналитика глобального рынка тестирования пирогенов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрый рост разработки биологических препаратов и биоаналогов | +1.8% | Глобально, с концентрацией в Северной Америке и ЕС | Средний срок (2-4 года) |

| Расширение аутсорсинга контрактных исследований и производства | +1.2% | Глобально, с самым высоким ростом в APAC | Короткий срок (≤ 2 лет) |

| Регулятивное одобрение анализов рекомбинантного фактора C (rFC) | +0.9% | Северная Америка и ЕС лидируют, APAC следует | Средний срок (2-4 года) |

| Переход к обнаружению эндотоксинов без использования животных, обусловленный сохранением природы | +0.7% | Глобально, с сильнейшим внедрением в ЕС | Длительный срок (≥ 4 лет) |

| Микрофлюидные платформы для быстрого обнаружения пирогенов | +0.6% | Северная Америка и APAC - основные рынки | Средний срок (2-4 года) |

| Всплеск производственных объемов вакцин и клеточной/генной терапии | +1.1% | Глобально, с производственными центрами в Северной Америке, ЕС, APAC | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Быстрый рост разработки биологических препаратов и биоаналогов

Производственные мощности биологических препаратов превысили 16,5 млн литров в 2024 году, и новые заводы теперь открываются почти исключительно с одноразовыми системами, требующими более частых циклов QC. Крупномолекулярные препараты могут активировать пирогенные пути помимо эндотоксинов, побуждая фирмы накладывать методы на основе моноцитов поверх LAL-анализов. Обновленное руководство FDA для кандидатов клеточной и генной терапии требует проверок пирогенов, опосредованных материалами, расширяя меню тестов внутри QC лабораторий [1]U.S. Food & Drug Administration, "Cell and Gene Therapy Guidances: Ensuring Safety," fda.gov. Спонсоры биоаналогов воспроизводят референсные партии на многих сайтах, умножая события выпуска партий, каждое из которых требует клиренса пирогенов. Мандат Европы заменить тесты на кроликах MAT к 2026 году дополнительно поднимает спрос на диверсифицированные анализы. В совокупности импульс биологических препаратов вносит постоянный объемный рост в рынок тестирования пирогенов.

Расширение аутсорсинга контрактных исследований и производства

Глобальные CDMO обрабатывают растущие объемы розлива-отделки и аналитики финального выпуска для многонациональных производителей лекарств. Лидеры, такие как IQVIA, Thermo Fisher и WuXi AppTec, объединяют тестирование пирогенов в интегрированные сервисные контракты, что стабилизирует использование оборудования и финансирует обновления автоматизации. Платформа Charles River Nexus, способная обрабатывать 120 образцов за прогон, иллюстрирует, как аутсорсинговые центры используют экономию пропускной способности, которую отдельные внутренние стенды не могут сравнить. Азиатские CDMO усиливают эти эффективности преимуществами в заработной плате, позволяя реинвестирование в рекомбинантные анализы и мощности MAT для обслуживания западной клиентуры, преследующей цели устойчивости. Следовательно, аутсорсинг увеличивает глобальный охват рынка тестирования пирогенов, сжимая при этом удельные затраты для спонсоров.

Регулятивное одобрение анализов рекомбинантного фактора C

Глава USP <86> вступила в силу в 2024 году и дала зеленый свет rFC как компендиальной альтернативе LAL, завершив годы исключений в индивидуальном порядке Bacterial Endotoxins Test," usp.org"> Bacterial Endotoxins Test," usp.org"> Bacterial Endotoxins Test," usp.org"> Bacterial Endotoxins Test," usp.org"> Bacterial Endotoxins Test," usp.org">[2]United States Pharmacopeia, "General Chapter <86> Bacterial Endotoxins Test," usp.org. rFC устраняет перекрестную реактивность β-глюкана, улучшает консистентность партий и больше не зависит от мечехвостов, чьи популяции остаются уязвимыми. Ранние адоптеры, такие как Eli Lilly, публично объявили о плавных кампаниях валидации, давая коллегам уверенность для инициирования переходов. Гармонизация Европейской фармакопеи упрощает многорегиональные подачи, а поставщики, включая bioMérieux, наращивают линии рекомбинантных картриджей для обеспечения надежных глобальных поставок. Регулятивная определенность поэтому ускоряет капитальные расходы на системы на основе rFC и укрепляет рост рынка тестирования пирогенов.

Переход к обнаружению эндотоксинов без использования животных, обусловленный сохранением природы

Управление биоразнообразием добавляет ощутимую ценность к капиталу бренда, подталкивая QC группы к технологиям без использования животных. Научные оценки показывают, что годовое биомедицинское кровопускание превышает 70 млн тестов, нагружая популяции мечехвостов в Северной Америке и Азии [3]Animal Welfare Institute, "Biomedical Use of Horseshoe Crabs," awionline.org. Корпоративные карты устойчивости теперь отслеживают сокращение материалов животного происхождения, а политики закупок поощряют принятие rFC через партнерские сети. Параллельно Директива ЕС 2010/63/EU формализует принцип 3R, обязывая альтернативное использование там, где научно валидировано. Фирмы, продвигающие экологически чистые терапии, выделяют валидацию rFC в инвесторских ESG отчетах, превращая соблюдение природоохранных требований в дифференциатор, который повышает спрос на устойчивое обнаружение пирогенов.

Микрофлюидные платформы для быстрого обнаружения пирогенов

Микрофлюидика на основе кремния сокращает объемы реакций до 95%, резко снижая расходы на реагенты на тест и отходы. Геометрия картриджа обеспечивает параллелизацию внутри портативных считывателей, доставляя результаты менее чем за 15 минут и позволяя онлайн-тестирование выпуска на биореакторных установках. Производители устройств Северной Америки и Японии лидируют в патентных заявках на интегрированные фотометрические модули обнаружения, в то время как китайские фабрики оптимизируют выходы чипов для снижения стоимости ниже 2 долларов США за анализ. Регулирующие органы разрешают подачу микрофлюидных LAL эквивалентов под существующими стандартами, когда кинетические параметры соответствуют лимитам USP, снижая трение одобрения. Эти улучшения производительности и стоимости расширяют доступность для вакцинных заводов развивающихся рынков, укрепляя принятие по всему рынку тестирования пирогенов.

Всплеск производственных объемов вакцин и клеточной/генной терапии

Финансирование готовности к пандемиям остается повышенным до 2028 года, поддерживая многие COVID-19 и mRNA объекты активными для сезонных бустеров и новых респираторных кандидатов. Каждая основная партия требует промежуточного и финального клиренса пирогенов контейнера, увеличивая общие счета тестов. Автологичные рабочие процессы клеточной терапии генерируют небольшие, но повторяющиеся точки данных эндотоксинов для каждой пациентской партии, увеличивая частоту QC. Распределения капитала теперь выделяют специализированные QC сьюты, размещающие автоматизированные инструменты для устранения узких мест временных линий выпуска, закрепляя свежий спрос на реагенты, картриджи и услуги. В совокупности вакцины и продвинутые терапии добавляют убедительный запас роста к рынку тестирования пирогенов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность поставок лизата мечехвоста | -1.4% | Глобально, с наивысшим воздействием в Северной Америке | Короткий срок (≤ 2 лет) |

| Неопределенность во время перехода rFC для устаревших QC протоколов | -0.8% | Преимущественно Северная Америка и ЕС | Средний срок (2-4 года) |

| Межлабораторная вариабельность результатов тестов активации моноцитов | -0.6% | Глобально, с регулятивным фокусом в ЕС | Средний срок (2-4 года) |

| Высокие первоначальные затраты на автоматизированные анализаторы эндотоксинов | -0.5% | Преимущественно развивающиеся рынки | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильность поставок лизата мечехвоста

Квоты дикого сбора для атлантического Limulus остаются жесткими, однако реальные объемы добычи регулярно превышают лимиты, поднимая природоохранные тревоги. Любое внезапное ужесточение может остановить поставки LAL реагентов и поставить под угрозу цепочки поставок вакцин. Малокапитализированные биотехнологические фирмы сталкиваются с ценовыми скачками первыми, расширяя дифференциалы затрат по сравнению с более крупными коллегами с объемными контрактами. Серьезные погодные события или потеря среды обитания представляют многосезонные угрозы, и один ураган может уничтожить тысячи размножающихся крабов вдоль залива Делавэр. Такая подверженность ускоряет портфельные сдвиги к rFC, но добавляет краткосрочную неопределенность, которая может сдерживать рост рынка тестирования пирогенов.

Неопределенность во время перехода rFC для устаревших QC протоколов

Переключение анализов на лицензированных продуктах включает промежуточные исследования, параллельное тестирование партий и поправки к досье, которые растягивают скудные QC ресурсы. Фирмы должны запускать LAL и rFC в тандеме, пока не будет доказана статистическая эквивалентность, удваивая расходы на реагенты. Многострановые одобрения усложняют временные рамки, поскольку органы здравоохранения принимают rFC разными темпами. МСП часто откладывают переходы, замедляя агрегатное проникновение rFC. Эти промежуточные затраты и регулятивные накладные расходы ограничивают рынок тестирования пирогенов до тех пор, пока гармонизированные руководящие принципы не упростят конверсии.

Межлабораторная вариабельность результатов тестов активации моноцитов

MAT использует первичную человеческую кровь, и разброс цитокинов от донора к донору может достигать 25%, вызывая повторные прогоны, которые увеличивают время обработки. Инициативы стандартизации европейских сетей улучшают калибраторы, однако вариабельность все еще заставляет осторожных регуляторов запрашивать подтверждающие LAL данные. Производители устройств, преследующие глобальные подачи, должны согласовать принятие MAT в Европе с сохраняющимся скептицизмом в частях Азии и Латинской Америки, задерживая полную замену животных моделей.

Высокие первоначальные затраты на автоматизированные анализаторы эндотоксинов

Настольные оптические считыватели, оснащенные роботикой картриджей, стоят выше 110 000 долларов США, существенные траты для стартап-вакцинных заводов и академических GMP сьютов. Хотя общая стоимость владения падает с пропускной способностью, финансовые директора в развивающихся рынках взвешивают капитальные затраты против низкозатратных мануальных гель-сгустковых наборов. Банки развития и агентства помощи теперь включают гранты автоматизации в займы биопроизводства, однако циклы закупок все еще могут отложить внедрение, замедляя кривую обновления для рынка тестирования пирогенов.

Сегментный анализ

По продуктам: автоматизация стимулирует рост инструментов

Инструменты находятся на пути к регистрации среднегодового темпа роста 8,21% до 2030 года, самого быстрого среди всех продуктовых линий. Их подъем основан на стремлении фармацевтики к целостности данных и экономному персоналу, что благоприятствует закрытым системам считывателей, которые генерируют автоматические аудиторские следы. Устройства на основе картриджей интегрируют пакеты реагентов, облегчая ошибки разведения и сокращая время аналитика на 85%. Наборы и реагенты по-прежнему внесли 44,51% доходов 2024 года, подчеркивая модель повторяющихся расходных материалов, которая поддерживает прибыльность поставщиков. Сегмент услуг растет стабильно, поскольку CDMO добавляют платные панели эндотоксинов к комплексным предложениям.

Портативные спектрофотометры со штрих-кодовым отслеживанием теперь позволяют выпуск на месте, позволяя объектам сократить расположение партий на целых шесть часов. Микрофлюидные наборы используют на 95% меньше лизата, чем традиционные трубки, материальную эффективность, приветствуемую командами устойчивости. Конечные пользователи цитируют более легкую валидацию и более высокую пропускную способность образцов как основные причины для бюджетирования новых считывателей, несмотря на повышенные капитальные цены. В совокупности эти предпочтения укрепляют цикл обновления и расширяют принятие, поддерживая импульс на рынке тестирования пирогенов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу тестов: MAT завоевывает позиции против доминирования LAL

LAL-тесты сохранили 63,12% доли рынка тестирования пирогенов в 2024 году, отражая глубокое регулятивное наследие с 1970-х годов. Однако прогнозируется, что MAT будет расти со среднегодовым темпом роста 8,04%, поскольку регуляторы требуют покрытия не-эндотоксиновых пирогенов. Европейские власти уже требуют MAT в случаях, когда происходит LAL интерференция, создавая эффект притяжения на глобальные фармацевтические компании, которые управляют гармонизированными QC протоколами. Рекомбинантные портфели расширяются, а опции rFC дополнительно размывают традиционные объемы гель-сгустков.

Чувствительность MAT до 0,004 EU/мл поддерживает продвинутые спецификации выпуска биологических препаратов, а новые быстрые форматы завершаются менее чем за два часа. Программы обучения и референсные лаборатории, такие как центр Sanquin-Lonza, повышают уверенность техников и принятие методов. Тесты на кроликах продолжают снижаться на фоне кампаний благосостояния и более высоких затрат на содержание. На протяжении прогнозного горизонта альтернативные анализы отвоевывают долю, но сосуществуют с LAL в устаревших разработках, постепенно перебалансируя рынок тестирования пирогенов.

По конечным пользователям: рост медицинских устройств опережает фармацевтику

Фармацевтические и биотехнологические компании обеспечили 62,34% доходов 2024 года, закрепленные плотными расписаниями выпуска партий через глобальные стерильные заводы. Тем не менее, прогнозируется, что компании медицинских устройств отметят среднегодовой темп роста 7,85% до 2030 года, поскольку регуляторы ужесточают применение ISO 10993. Сердечно-сосудистые и имплантируемые устройства теперь проходят проверки пирогенов, опосредованные материалами, пробел, который только MAT может надежно заполнить. Производители косметических инъекций также присоединяются к пользовательской базе, расширяя адресуемые объемы.

Комбинированные продукты объединяют регуляции устройств и лекарств, поднимая сложность и счета тестов для контрактных тестовых домов с обеими компетенциями. Больницы все чаще запрашивают сертификаты поставщиков, перечисляющие использование rFC, сигнализируя о притяжении конечных пользователей к валидации без животных. QC аутсорсинг остается самым высоким среди устройственных фирм среднего уровня, не имеющих внутренних стерильных сьютов, укрепляя спрос на услуги в более широком рынке тестирования пирогенов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сгенерировала 42,45% доходов 2024 года, помогаемая быстрым принятием rFC FDA и плотным кластером биотехнологических штаб-квартир. Регион выигрывает от зрелого проникновения автоматизации и укоренившейся тестовой культуры, но сталкивается с более медленным процентным ростом из-за высокой базы. Азиатско-Тихоокеанский регион, напротив, готов расширяться со среднегодовым темпом роста 8,54%, поддерживаемый китайскими и индийскими строительствами мега-заводов биологических препаратов. Щедрые стимулы от схемы Production Linked Индии и провинциальных грантов Китая финансируют современные QC лаборатории, поднимая протяжку реагентов.

Европа удерживает стабильный рост, поддерживаемый ранним принятием альтернативных анализов и трансграничными стандартами от EDQM. Строгие законы о благополучии животных подталкивают фирмы к валидации MAT и rFC раньше коллег в других местах. Brexit добавил административные подачи, но не материально сдержал торговлю, с производителями анализов Великобритании-ЕС, сохраняющими взаимные сертификации. В совокупности географическая диверсификация балансирует глобальный спрос и закрепляет устойчивость по всему рынку тестирования пирогенов.

Конкурентный ландшафт

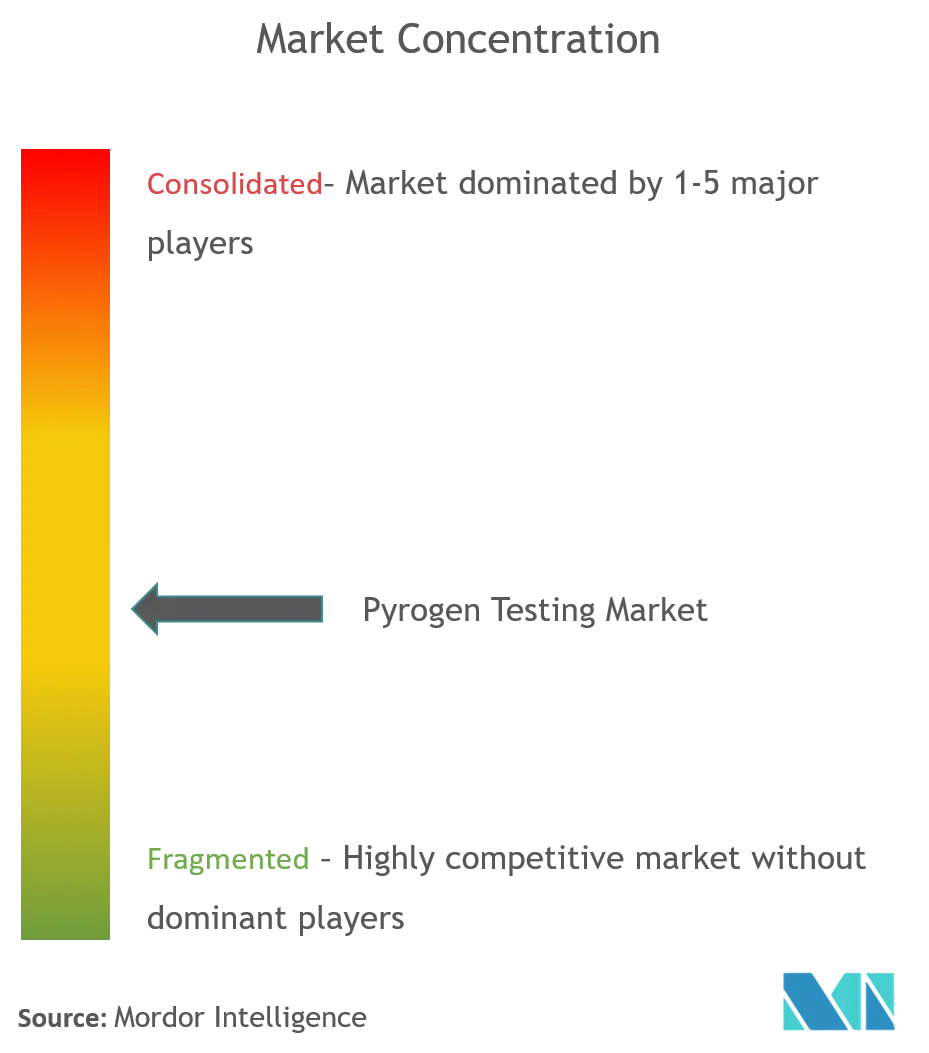

Рынок тестирования пирогенов умеренно консолидирован, с топ-пятью поставщиками, контролирующими значительную долю продаж реагентов и инструментов. Charles River Laboratories сгенерировали 4,1 млрд долларов США выручки в 2023 году и используют свою франшизу картриджей Endosafe и глобальную тестовую сеть для защиты доли. Thermo Fisher укрепили свой портфель через поглощение бизнеса очистки и фильтрации Solventum за 4,1 млрд долларов США в 2024 году, добавив дополнительные технологии удаления эндотоксинов, которые плавно объединяются с rFC наборами. bioMérieux продвигает инновации реагентов, коммерциализируя rFC формулировки с расширенной стабильностью, которые упрощают глобальную логистику холодовой цепи.

Lonza модернизирует объекты Walkersville для утроения выпуска MAT картриджей, подчеркивая долгосрочную веру в кривые принятия на основе моноцитов. Associates of Cape Cod сохраняет лояльную клиентскую базу гель-сгустков, особенно в меньших стерильных заводах, которые все еще запускают устаревший LAL. По всему полю инкрементальные НИОКР фокусируются на микрофлюидных чипах, аналитике считывателей с поддержкой ИИ и облачных панелях соответствия. Патентные подачи для интегрированных rFC микрочипов удвоились между 2023 и 2024 годами, намекая на разрушительные перспективы, которые могут дополнительно сдвинуть доли.

Поставщики ухаживают за производителями развивающихся рынков с лизинговыми моделями и пакетами подписки реагентов, которые снижают первоначальные барьеры. Партнерства с CDMO обеспечивают предсказуемую протяжку реагентов, в то время как учебные альянсы с академическими лабораториями способствуют знакомству раннего карьерного роста среди QC ученых. Конкурентная интенсивность сдерживается требовательными регулятивными циклами валидации, которые изолируют действующих лиц, но покупатели, ориентированные на затраты, в Азии все еще приглашают ценовую конкуренцию, особенно для коммодитизированных LAL расходных материалов. В целом технологическое лидерство, регулятивная грамотность и учетные данные устойчивости определяют факторы успеха на рынке тестирования пирогенов.

Лидеры глобальной индустрии тестирования пирогенов

-

Merck KGaA

-

GenScript

-

Lonza Group

-

BioMérieux

-

Ellab A/S

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Декабрь 2024: Ellab приобрели PharmaProcess в Италии и Швейцарии, интегрируя регулятивные консультации с решениями картографирования соответствия для клиентов наук о жизни.

- Сентябрь 2024: Lonza Walkersville начали расширение на 18 000 кв. футов для повышения производственных мощностей картриджей анализа эндотоксинов.

- Июнь 2024: FUJIFILM Wako Pure Chemicals дебютировали набор LumiMAT Pyrogen Detection Kit и рекомбинантный белковый реагент PYROSTAR Neo+, запланированный для глобальных поставок в июле 2024 года.

- Октябрь 2023: Lonza запустили PyroCell MAT Human Serum Rapid System и PyroCell MAT Rapid System, продвигая тестовые опции, выровненные с 3Rs.

Область охвата отчета по глобальному рынку тестирования пирогенов

Согласно области охвата отчета, тестирование пирогенов относится к процессу определения микробов или присутствия их метаболитов в лекарствах и внутривенных растворах во время их производства. Пироген - это инородное вещество, которое вызывает лихорадку (повышение температуры) в теле животного. Обычно пирогенные вещества включают эндотоксин и другие бактериальные побочные продукты. Вакцины и другие инъекционные лекарства должны быть подтверждены как свободные от пирогенов согласно регулятивным требованиям 21CFR, USP и EP. Рынок тестирования пирогенов сегментирован по продуктам, типу тестов (LAL-тесты, тест на пирогены кроликов, тест активации моноцитов и другие типы тестов), конечным пользователям (фармацевтические и биотехнологические компании, компании медицинских устройств и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Наборы и реагенты |

| Услуги |

| Инструменты |

| LAL-тесты |

| Тест на пирогены кроликов |

| Тест активации моноцитов |

| Другие типы тестов |

| Фармацевтические и биотехнологические компании |

| Компании медицинских устройств |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Наборы и реагенты | |

| Услуги | ||

| Инструменты | ||

| По типу тестов | LAL-тесты | |

| Тест на пирогены кроликов | ||

| Тест активации моноцитов | ||

| Другие типы тестов | ||

| По конечным пользователям | Фармацевтические и биотехнологические компании | |

| Компании медицинских устройств | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков размер глобального рынка тестирования пирогенов?

Ожидается, что размер глобального рынка тестирования пирогенов достигнет 1,59 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 7,13% до 2,24 млрд долларов США к 2030 году.

Почему CDMO важны для расширения рынка?

Аутсорсинг концентрирует высокообъемное тестирование в специализированных объектах, позволяя инвестиции в автоматизированные системы, которые снижают стоимость за тест и стимулируют более широкое принятие.

Кто являются ключевыми игроками на глобальном рынке тестирования пирогенов?

Merck KGaA, GenScript, Lonza Group, BioMérieux и Ellab A/S являются основными компаниями, работающими на глобальном рынке тестирования пирогенов.

Какой регион растет быстрее всего на глобальном рынке тестирования пирогенов?

Азиатско-Тихоокеанский регион лидирует с ожидаемым среднегодовым темпроста 8,54% до 2030 года, движимый расширяющимся производством биологических препаратов в Китае и Индии.

Какой регион имеет наибольшую долю на глобальном рынке тестирования пирогенов?

В 2025 году Северная Америка составляет наибольшую долю рынка на глобальном рынке тестирования пирогенов.

Последнее обновление страницы: