Размер и доля рынка IoT-тестирования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.37 Миллиардов долларов США |

| Размер Рынка (2030) | 15.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 32.34% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка IoT-тестирования от Mordor Intelligence

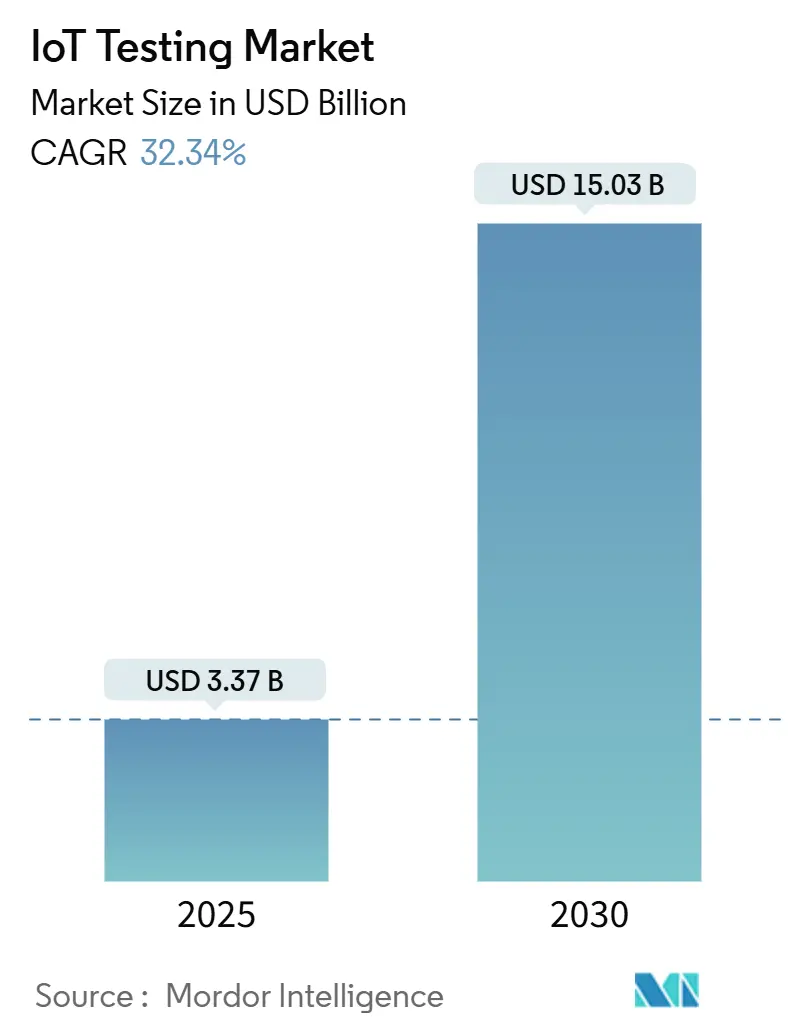

Размер рынка IoT-тестирования оценивается в 3,37 млрд долларов США в 2025 году и ожидается достижение 15,03 млрд долларов США к 2030 году со среднегодовым темпом роста 32,34% в течение прогнозного периода (2025-2030).

Это стремительное расширение отражает растущие цели цифровой трансформации, более строгие требования кибербезопасности и растущую вселенную подключенных конечных точек, которые теперь проникают в промышленные и потребительские среды. Предприятия переходят от реактивных к предиктивным моделям валидации, поскольку отказ одного устройства может остановить производственные линии, вызвать инциденты безопасности и повлечь регулятивные штрафы, исчисляемые миллионами. Требования низкой задержки, порожденные 5G и периферийными вычислениями, усиливают спрос на испытательные стенды, способные фиксировать вариации производительности на уровне миллисекунд в критически важных рабочих нагрузках. В то же время среды цифровых двойников снижают затраты на аппаратное обеспечение, позволяя разработчикам моделировать полные жизненные циклы устройств в программном обеспечении, сохраняя при этом отслеживаемость к реальным условиям.

Ключевые выводы отчета

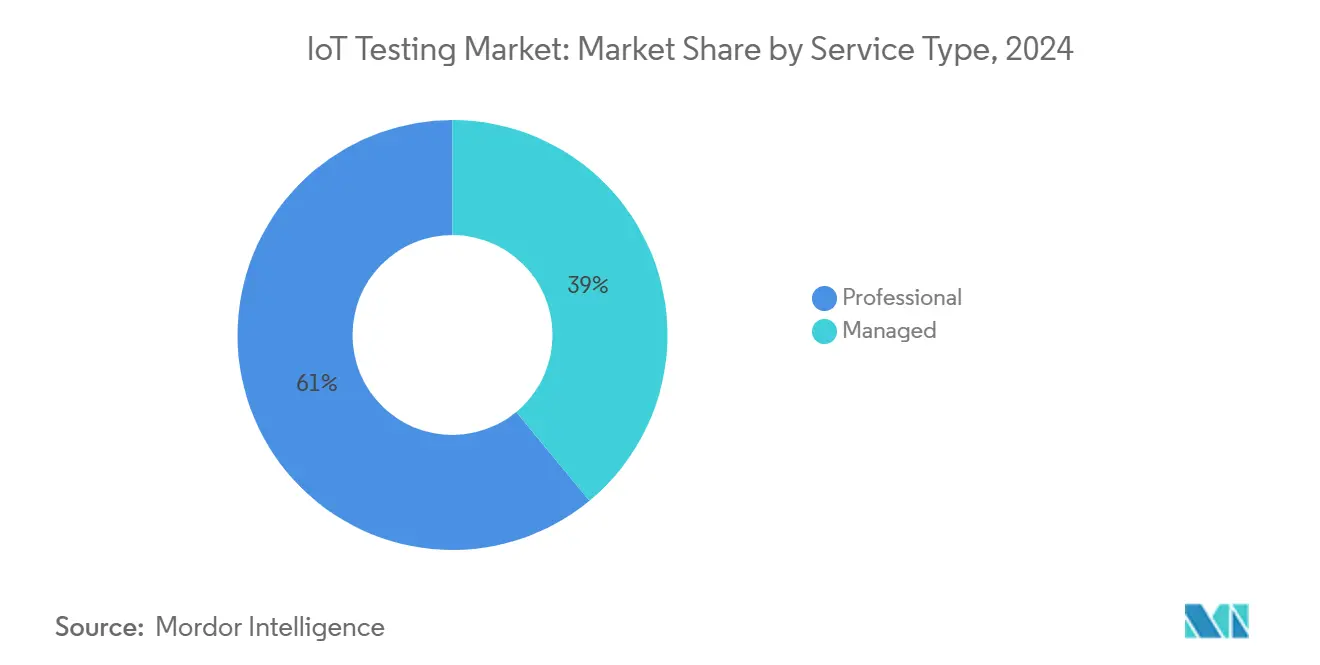

- По типу услуг профессиональные услуги удерживали 61% доли рынка IoT-тестирования в 2024 году, тогда как управляемые услуги прогнозируются к расширению со среднегодовым темпом роста 18,7% до 2030 года.

- По типу тестирования функциональное тестирование лидировало с 27,3% долей выручки в 2024 году; прогнозируется рост тестирования безопасности со среднегодовым темпом роста 22,5% до 2030 года.

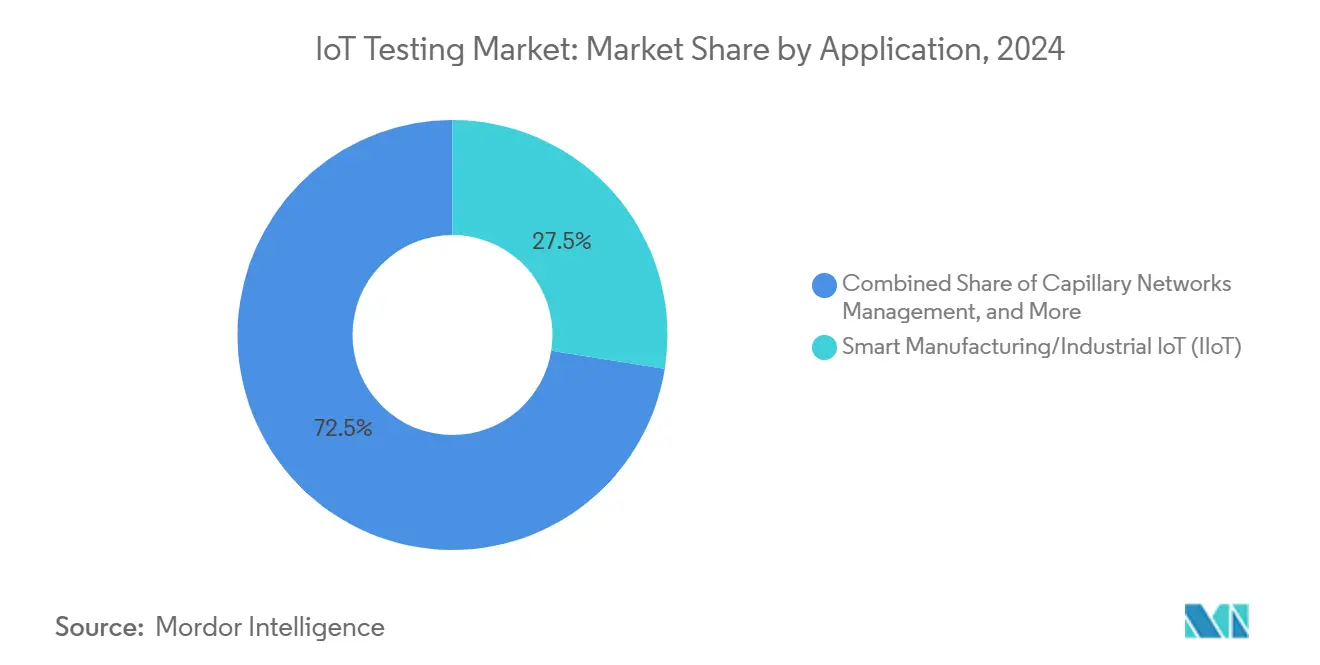

- По применению умное производство/промышленный IoT захватил 27,5% размера рынка IoT-тестирования в 2024 году, в то время как телематика транспортных средств продвигается со среднегодовым темпом роста 22,9% до 2030 года.

- По отрасли конечных пользователей производство составило 28,1% доли выручки в 2024 году; ожидается, что здравоохранение продемонстрирует самый быстрый среднегодовой темп роста 19,4% до 2030 года.

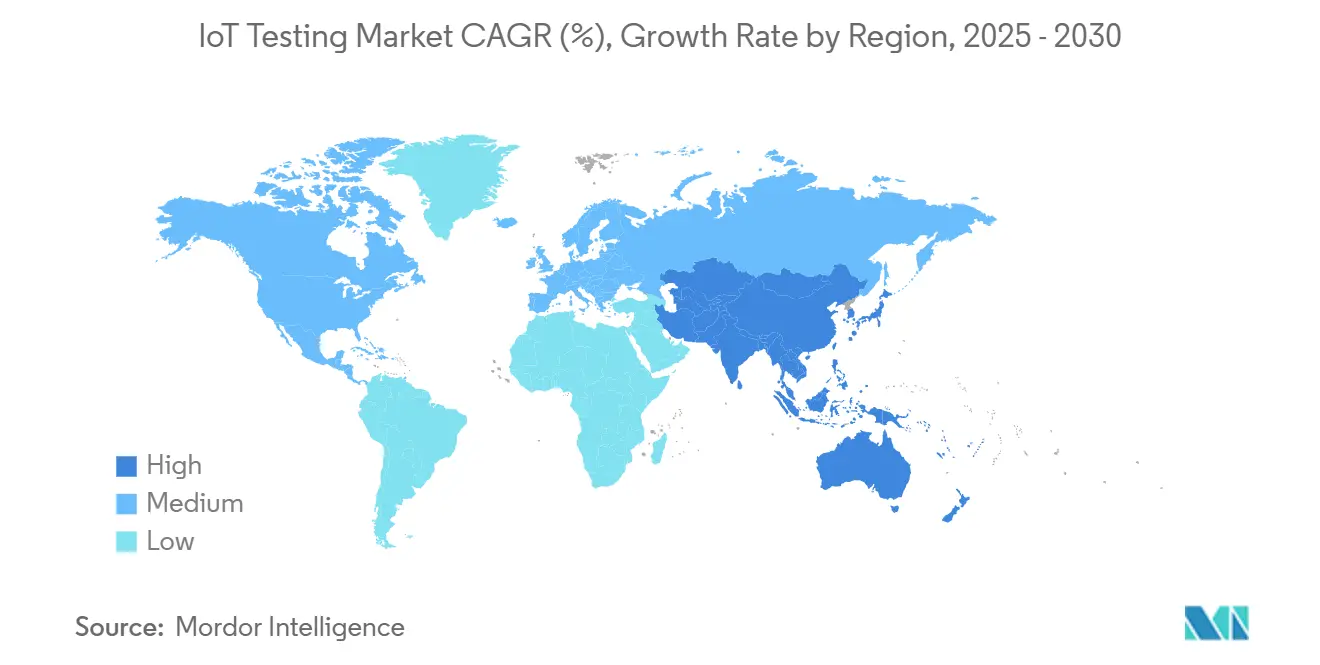

- По регионам Северная Америка контролировала 38,6% выручки в 2024 году, а Азиатско-Тихоокеанский регион готов расти со среднегодовым темпом роста 15,8% до 2030 года.

Глобальные тенденции и аналитические данные рынка IoT-тестирования

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Взрыв подключенных IoT-конечных точек | +8.20% | Глобально, с Азиатско-Тихоокеанским регионом, лидирующим по плотности развертывания | Среднесрочный период (2-4 года) |

| Эскалация правил безопасности и конфиденциальности | +6.80% | Европа и Северная Америка, расширение в Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Переход к DevOps и конвейерам непрерывного тестирования | +5.40% | Северная Америка и Европа, ориентированные на предприятия | Среднесрочный период (2-4 года) |

| Случаи использования с низкой задержкой, обусловленные 5G/периферийными вычислениями | +4.90% | Глобально, сосредоточено в городских центрах | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Взрыв подключенных IoT-конечных точек

Китай сообщил о 2,57 миллиарда активных IoT-терминалов к августу 2024 года, подчеркивая масштабные изменения, которые теперь приводят к экспоненциально большим тестовым матрицам[1]China Daily, "China's IoT Terminals Exceed 2.5 Billion," chinadaily.com.cn. Одна умная фабрика может объединять датчики Zigbee, шлюзы LoRaWAN и роботы 5G RedCap, заставляя команды валидации обеспечивать бесшовную совместимость через каждую перестановку протокола. Hyundai и Samsung уже доказали частные производственные линии 5G RedCap, которые требуют верификации задержки менее 10 миллисекунд. По мере распространения смешанных поколений парков каждая новая модель устройства умножает комбинации, которые должны быть сертифицированы, заставляя предприятия инвестировать в унифицированные платформы автоматизации тестирования, способные масштабироваться без ущерба для покрытия. Поэтому рынок IoT-тестирования должен поддерживать модули legacy 4G и будущие 5G-конечные точки в одной настраиваемой среде.

Эскалация правил безопасности и конфиденциальности

С августа 2025 года Директива Европейского Союза по радиооборудованию обязывает каждый продукт, подключенный к интернету, проходить тестирование соответствия кибербезопасности перед продажей. Гармонизированная серия EN 18031 теперь предписывает тестовые случаи защиты сети, конфиденциальности данных и предотвращения мошенничества, расширяя нагрузки соответствия далеко за пределы функциональных проверок. В регионе Персидского залива обязательная биометрическая регистрация SIM-карт в Саудовской Аравии и ОАЭ изменяет протоколы тестирования подключения. Предприятия, неспособные обеспечить внутренние экспертные знания в области безопасности, все чаще передают валидацию на аутсорсинг, направляя спрос к поставщикам управляемых услуг внутри рынка IoT-тестирования.

Переход к DevOps и конвейерам непрерывного тестирования

Принятие DevOps перемещает IoT-валидацию от дискретных фаз проекта к непрерывным конвейерам, выровненным с каждым коммитом кода. Ford интегрирует модели цифровых двойников активов управления зданиями в своем кампусе Dearborn, генерируя реплики датчиков в реальном времени для автоматизированных регрессионных запусков[2]Ford Motor Company, "Digital Twins Drive Energy Optimization," corporate.ford.com. "Тестирование как код" применяет принципы "инфраструктура как код", чтобы инженеры могли развертывать идентичные облачные испытательные стенды по требованию, запускать параллельное выполнение сценариев и получать метрики прохождения/неудачи в течение часов. Эти эффективности сокращают время выхода на рынок и помогают рынку IoT-тестирования выравниваться с гибкими дорожными картами продуктов в автомобильной, здравоохранительной и коммунальных секторах.

Случаи использования с низкой задержкой, обусловленные 5G/периферийными вычислениями

Исследователи в Мюнхене измерили автономную задержку 5G New Radio ниже 7 миллисекунд, но производственные развертывания должны валидировать производительность при сценариях перегрузки, передачи обслуживания и отказа периферийных узлов. Azure Private 5G Core теперь предлагает промышленным клиентам контейнеризированный сетевой слайс плюс сопутствующий тестовый набор, который отражает нагрузки трафика в реальном времени перед развертыванием. Это слияние телекоммуникационных и ИТ-дисциплин делает новый акцент на синхронизированных радио, транспортных и прикладных тестах, расширяя рынок IoT-тестирования за пределы традиционных метрик устройств в целостную системную валидацию.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущая сложность устройств/протоколов | -4.60% | Глобально, острая в мультивендорных средах | Краткосрочный период (≤ 2 лет) |

| Отсутствие глобальных стандартов совместимости | -3.80% | Фрагментировано по регионам и отраслям | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая сложность устройств/протоколов

Современные развертывания смешивают датчики Wi-Fi 6E, маяки Bluetooth 5.4, счетчики LoRaWAN, трекеры NB-IoT и модемы 5G RedCap, каждый требующий отдельных инструментов. Прогнозируется, что содержание автомобильных полупроводников достигнет 1200 долларов США за автомобиль к 2030 году, удваивая точки валидации через блоки управления и телематические шлюзы. Каждый новый протокол накладывается на существующую матрицу, удлиняя циклы тестирования и бросая вызов лабораториям с ограниченными ресурсами. Если автоматизация, виртуализация и приоритизация с помощью ИИ не сократят время циклов, эта сложность может замедлить расходы внутри рынка IoT-тестирования.

Отсутствие глобальных стандартов совместимости

ETSI EN 303 645, руководящие принципы US NIST 8259A и развивающиеся китайские эталоны умных городов все расходятся, заставляя многонациональных поставщиков сертифицировать идентичные устройства три отдельных раза. Избыточное тестирование увеличивает затраты, продлевает даты выпуска и ограничивает способность МСП масштабироваться на международном уровне. Инициативы гармонизации продолжаются, однако краткосрочная фрагментация продолжает ослаблять экономию от масштаба для рынка IoT-тестирования.

Сегментный анализ

По типу услуг: профессиональные услуги управляют сложными валидациями

Профессиональные услуги доминировали в выручке 2024 года с 61% долей, поскольку предприятия полагались на внешних специалистов для многогранных потребностей протокола, безопасности и соответствия. Их сила проистекает из глубоких скамеек, разбирающихся в 5G, RedCap и EU тестировании кибер-соответствия. Управляемые услуги, однако, прогнозируются к росту на 18,7% ежегодно, поскольку производители и операторы парков предпочитают подписные контракты, которые гарантируют 24/7 лабораторную мощность. HCL Technologies сообщила о выручке 13,3 млрд долларов США за финансовый год 2024, приписывая сильный рост своим портфолио управляемого тестирования. Этот переход пересматривает модели поставки в рынке IoT-тестирования и расширяет спрос на полностью переданные на аутсорсинг валидационные центры.

Размер рынка IoT-тестирования для управляемых услуг прогнозируется к скачку с 1,31 млрд долларов США в 2025 году до 6,05 млрд долларов США к 2030 году, отражая крутую кривую сложности, которая благоприятствует выделенным внешним лабораториям. Глобальные системные интеграторы инвестируют в удаленно доступные фермы устройств, чтобы клиенты могли ставить тесты в очередь круглосуточно без отправки аппаратного обеспечения.

По типу тестирования: тестирование безопасности выходит как лидер роста

Функциональная валидация удержала наибольшую 27,3% долю выручки в 2024 году, поскольку проекты все еще начинаются с проверок подключения и потока данных. Тем не менее, тестирование безопасности ожидается к демонстрации среднегодового темпа роста 22,5% до 2030 года. Рынок IoT-тестирования теперь должен выполнять симуляции проникновения, сканирование целостности прошивки и оценки зашифрованных каналов, выровненные с EN 18031 и предрыночными заявками US FDA. Applus+ открыл новую европейскую кибер-лабораторию в 2024 году для ускорения спроса на сертификацию ETSI 303 645[3]Applus+, "Cybersecurity Lab Expands ETSI 303 645 Certification," applus.com.

Только услуги безопасности могут захватить 31% доли рынка IoT-тестирования к 2030 году, поскольку регулятивные штрафы подталкивают производителей устройств к встраиванию валидации в каждую сборку. Параллельно тесты производительности-стресса и сетевой передачи обслуживания остаются критически важными для сценариев 5G URLLC, поддерживая их актуальность, хотя и не так быстро растущими.

По применению: телематика транспортных средств ускоряется мимо производства

Приложения умного производства/промышленного IoT владели 27,5% выручки 2024 года благодаря доказанной рентабельности инвестиций в снижении простоев и предиктивном обслуживании. Thyssenkrupp Materials задокументировала 52% падение незапланированных остановок после запуска мониторинга подключенного оборудования, подчеркивая, почему фабрики приоритизируют исчерпывающее тестовое покрытие. Однако телематика транспортных средств отслеживает ошеломляющий среднегодовой темп роста 22,9%, подпитываемый развертыванием eSIM и мандатами обновления по воздуху в Европе и Северной Америке. Интеграционная программа Geotab с Volkswagen Group является одной иллюстрацией объемов данных и уровней безопасности, теперь требующих валидации.

Следовательно, размер рынка IoT-тестирования, выделенный для автомобильных приложений, может превысить 4 млрд долларов США к 2030 году, внося строгие кибербезопасностные клаузулы ISO 21434 и UNECE R155 в основные лабораторные рутины.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечных пользователей: здравоохранение нарушает лидерство производства

Производство удерживало 28,1% спроса 2024 года, поскольку программы Индустрии 4.0 созрели, интегрируя датчики через конвейеры, роботы и складские системы. Однако удаленный мониторинг пациентов и подключенная терапия означают, что здравоохранение готово расширяться со среднегодовым темпом роста 19,4%. Проект Monit4Healthy объединяет слияние мультидатчиков с периферийной аналитикой для непрерывного отслеживания жизненных показателей и иллюстрирует глубину валидации, теперь существенной для медицинских устройств.

Этот сдвиг сигнализирует о растущем регулятивном надзоре от руководства US FDA по кибербезопасности до EU MDR, заставляя OEM здравоохранения заключать контракты со специализированными партнерами внутри отрасли IoT-тестирования для поддержки соответствия на протяжении всего жизненного цикла.

Географический анализ

Северная Америка лидировала с 38,6% выручки в 2024 году, поскольку предприятия приняли конвейеры DevOps, которые встраивают тестирование от дизайна до производства. Инициатива SmartSA Сан-Антонио демонстрирует муниципальные пилоты, где каждый датчик на столбе освещения должен пройти ворота совместимости и безопасности перед полевым развертыванием. Рынок IoT-тестирования выигрывает от установленных сертификационных экосистем и хорошо финансируемых клиентов аэрокосмической, автомобильной и промышленной автоматизации.

Прогнозируется, что Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста 15,8%. Магистраль Xiong'an 10 Гбит/с в Китае и пилоты vehicle-road-cloud в Пекине повышают спрос на лаборатории соответствия массового масштаба. Общество 5.0 в Японии и национальный фонд умных городов Южной Кореи на 101 млн долларов США добавляют тысячи устройств, которые должны быть профилированы под регион-специфичными телекоммуникационными и конфиденциальными правилами. Размер рынка IoT-тестирования в Азиатско-Тихоокеанском регионе может превысить 5 млрд долларов США к 2030 году, поскольку местные поставщики интегрируют облачно-нативную автоматизацию.

Европа поддерживает солидный рост, закрепленный в своей позиции "правила прежде всего". Кибербезопасностные клаузулы Директивы по радиооборудованию требуют от сторонних лабораторий запускать тесты проникновения перед CE-маркировкой. Развертывание умных счетчиков достигло 60% для электричества и 45% для газа в 2023 году, движущая устойчивую валидационную работу для поставщиков коммунальных услуг[4]IoT Tech News, "EU Smart Meter Rollout Hits 60%," iottechnews.com. Нордические телекомы открывают общие лаборатории 5G IoT, иллюстрируемые объектом Telenor в Карлскроне, который предоставляет глобальным производителям устройств plug-and-play доступ к шведским сетям. Эти рамки обеспечивают, что рынок IoT-тестирования в Европе остается ориентированным на соответствие и устойчивым.

Конкурентная среда

Рынок IoT-тестирования умеренно фрагментирован. IBM, Keysight Technologies, HCL Technologies и Accenture возглавляют глобальный уровень, удерживая диверсифицированные портфолио тестирования устройств, сетей и приложений. Keysight сместил ландшафт в марте 2025 года, приобретя Spirent Communications за 1,46 млрд долларов США, затем отчуждив активы Ethernet и безопасности VIAVI Solutions за 410 млн долларов США для очистки регуляторов. Этот маневр консолидирует активы тестирования 5G, облака и автомобилей под одним зонтом, ускоряя спрос на интегрированные платформы.

Поставщики теперь конкурируют на автоматизации на основе ИИ, которая сокращает время генерации сценариев. Rohde & Schwarz запатентовала контекстно-осведомленный движок, который автоматически выбирает требуемые тестовые наборы на основе обнаруженных паттернов трафика, указывая на самооптимизирующиеся лаборатории. Валидация периферийных вычислений и соответствие 5G RedCap являются текущими арена белого пространства, где нишевые специалисты привлекают премиальные оценки. Облачно-нативные стартапы предлагают контейнеризированные среды pay-as-you-go, привлекающие стартапы и МСП, которые не могут финансировать выделенные аппаратные лаборатории. Продолжающиеся поглощения вероятны, поскольку покупатели ищут универсальных партнеров, способных пересекать устройство, сеть, облако и прикладные слои внутри отрасли IoT-тестирования.

Лидеры отрасли IoT-тестирования

-

Novacoast, Inc.

-

Keysight Technologies, Inc.

-

Praetorian Security, Inc.

-

Apica Systems

-

AFour Technologies Pvt. Ltd. (ACL Digital)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Keysight завершила приобретение Spirent (1,46 млрд долларов США) и продала подразделения Spirent Ethernet/безопасности VIAVI (410 млн долларов США), создав путь расширения на 1,5 млрд долларов США в облачном и 5G-тестировании.

- Февраль 2025: Hyundai Motor и Samsung продемонстрировали частный 5G RedCap для умных фабрик, требующий профили тестирования ультранадежной низкой задержки.

- Январь 2025: Samsara углубила сотрудничество со Stellantis через Mobilisights, облегчая европейскую интеграцию телематики флота.

- Ноябрь 2024: Keysight сообщила о выручке 4,98 млрд долларов США за финансовый год 2024, включая 894 млн долларов США от решений тестирования коммуникаций, сосредоточенных на автоматизации на основе ИИ.

Охват глобального отчета о рынке IoT-тестирования

IoT-тестирование можно определить как процедуру, которая включает прогон IoT-решения через ряд тестов, чтобы убедиться, что оно готово для практических применений. Рынок для исследования определяет выручки, генерируемые от продаж услуг IoT-тестирования через различных конечных пользователей, включая розничную торговлю, производство, здравоохранение, энергетику и коммунальные услуги, ИТ и телекоммуникации. Рынок также покрывает основные факторы, влияющие на рост рынка IoT-тестирования в терминах драйверов и ограничений.

Рынок IoT-тестирования сегментирован по типу услуг (профессиональные, управляемые), типу тестирования (функциональное тестирование, тестирование производительности, сетевое тестирование, тестирование совместимости, тестирование удобства использования, тестирование безопасности), отрасли конечных пользователей (розничная торговля, производство, здравоохранение, энергетика и коммунальные услуги, ИТ и телекоммуникации) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы предоставлены в терминах стоимости (млн долларов США) для всех вышеуказанных сегментов.

| Профессиональные |

| Управляемые |

| Функциональное тестирование |

| Тестирование производительности |

| Сетевое тестирование |

| Тестирование совместимости |

| Тестирование безопасности |

| Тестирование удобства использования |

| Умные здания и домашняя автоматизация |

| Управление капиллярными сетями |

| Умные коммунальные услуги (энергия / вода) |

| Телематика транспортных средств и подключенные автомобили |

| Умное производство / промышленный IoT (IIoT) |

| Розничная торговля |

| Производство |

| Здравоохранение |

| Энергетика и коммунальные услуги |

| ИТ и телекоммуникации |

| Правительство и умные города |

| Транспорт и логистика |

| Другие отрасли |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу услуг | Профессиональные | ||

| Управляемые | |||

| По типу тестирования | Функциональное тестирование | ||

| Тестирование производительности | |||

| Сетевое тестирование | |||

| Тестирование совместимости | |||

| Тестирование безопасности | |||

| Тестирование удобства использования | |||

| По применению | Умные здания и домашняя автоматизация | ||

| Управление капиллярными сетями | |||

| Умные коммунальные услуги (энергия / вода) | |||

| Телематика транспортных средств и подключенные автомобили | |||

| Умное производство / промышленный IoT (IIoT) | |||

| По отрасли конечных пользователей | Розничная торговля | ||

| Производство | |||

| Здравоохранение | |||

| Энергетика и коммунальные услуги | |||

| ИТ и телекоммуникации | |||

| Правительство и умные города | |||

| Транспорт и логистика | |||

| Другие отрасли | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Соединенное Королевство | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка IoT-тестирования?

Размер рынка IoT-тестирования составляет 3,37 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка IoT-тестирования?

Прогнозируется регистрация среднегодового темпа роста 32,34%, достигнув 15,03 млрд долларов США к 2030 году.

Какая сервисная модель расширяется быстрее всего?

Прогнозируется, что управляемые услуги будут расти со среднегодовым темпом роста 18,7%, поскольку предприятия передают сложную валидационную работу на аутсорсинг.

Почему тестирование безопасности набирает обороты?

Мандаты кибербезопасности, такие как Директива ЕС по радиооборудованию, требуют обязательного соответствия, движущего среднегодовой темп роста 22,5% для тестирования безопасности.

Какой регион предлагает самые сильные перспективы роста?

Ожидается, что Азиатско-Тихоокеанский регион продвинется со среднегодовым темпом роста 15,8%, поддерживаемый крупномасштабными программами умных городов в Китае, Японии и Южной Корее.

Как 5G повлияет на спрос на IoT-тестирование?

5G и периферийные вычисления вводят цели задержки менее 10 миллисекунд, заставляя инвестиции в продвинутые испытательные стенды, которые симулируют реальную сетевую динамику.

Последнее обновление страницы: