Размер и доля рынка лечения липидных нарушений

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

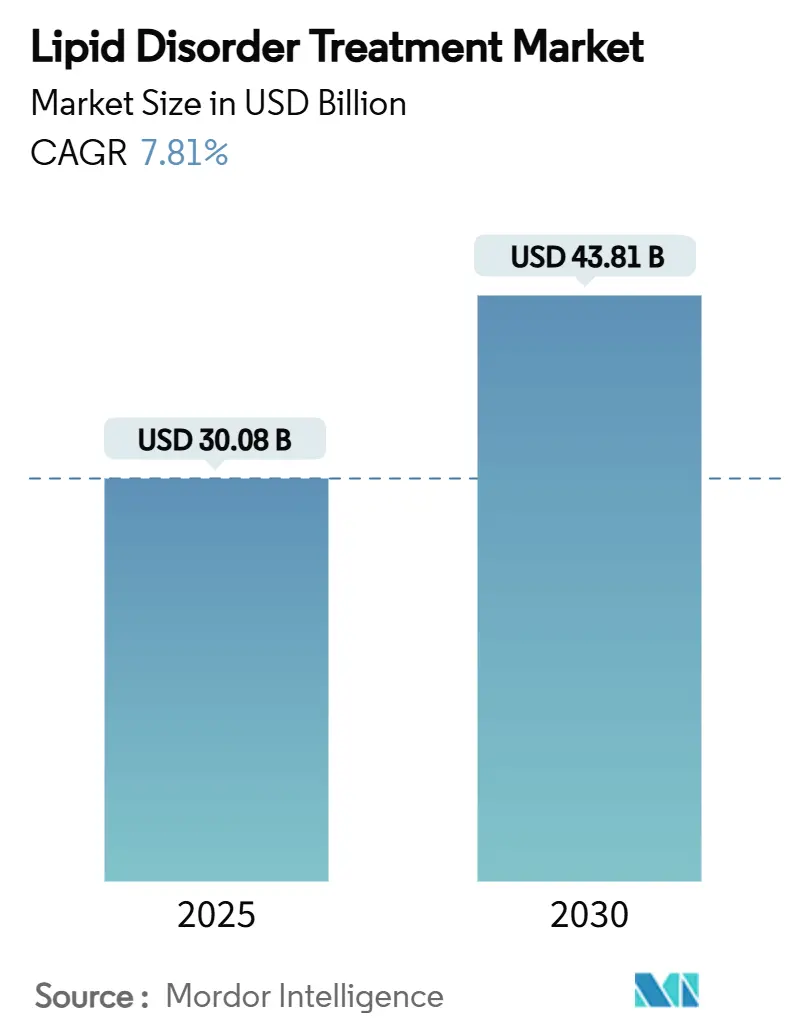

| Размер Рынка (2025) | 30.08 Миллиардов долларов США |

| Размер Рынка (2030) | 43.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.81% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения липидных нарушений от Mordor Intelligence

Размер глобального рынка лечения липидных нарушений достиг 30,08 млрд долл. США в 2025 году и, согласно прогнозам, увеличится до 43,81 млрд долл. США к 2030 году, что соответствует среднегодовому темпу роста 7,81% за указанный период. Ускоренный рост обусловлен прорывными генно-редактирующими и малыми интерферирующими РНК (siRNA) терапиями, которые обеспечивают длительный контроль холестерина ЛПНП, смещая модели ухода от пожизненных режимов приема таблеток к потенциальным однократным вмешательствам. Внедрение дополнительно стимулируется расширением распространенности дислипидемии среди стареющего и склонного к ожирению населения, растущим признанием плательщиками контрактов, основанных на результатах, и увеличением проникновения цифровых аптек, что облегчает доступ к терапии. Активизация деятельности по слияниям и поглощениям - типичным примером которой является покупка Eli Lilly компании Verve Therapeutics за 1,3 млрд долл. США - сигнализирует о приверженности крупных компаний модальностям следующего поколения и усиливает конкуренцию вокруг дифференциации пайплайна. Региональный импульс смещается в сторону Азиатско-Тихоокеанского региона, где демографические переходы и быстрое внедрение электронной коммерции позиционируют рынок лечения липидных нарушений для двузначного расширения.

Ключевые выводы отчета

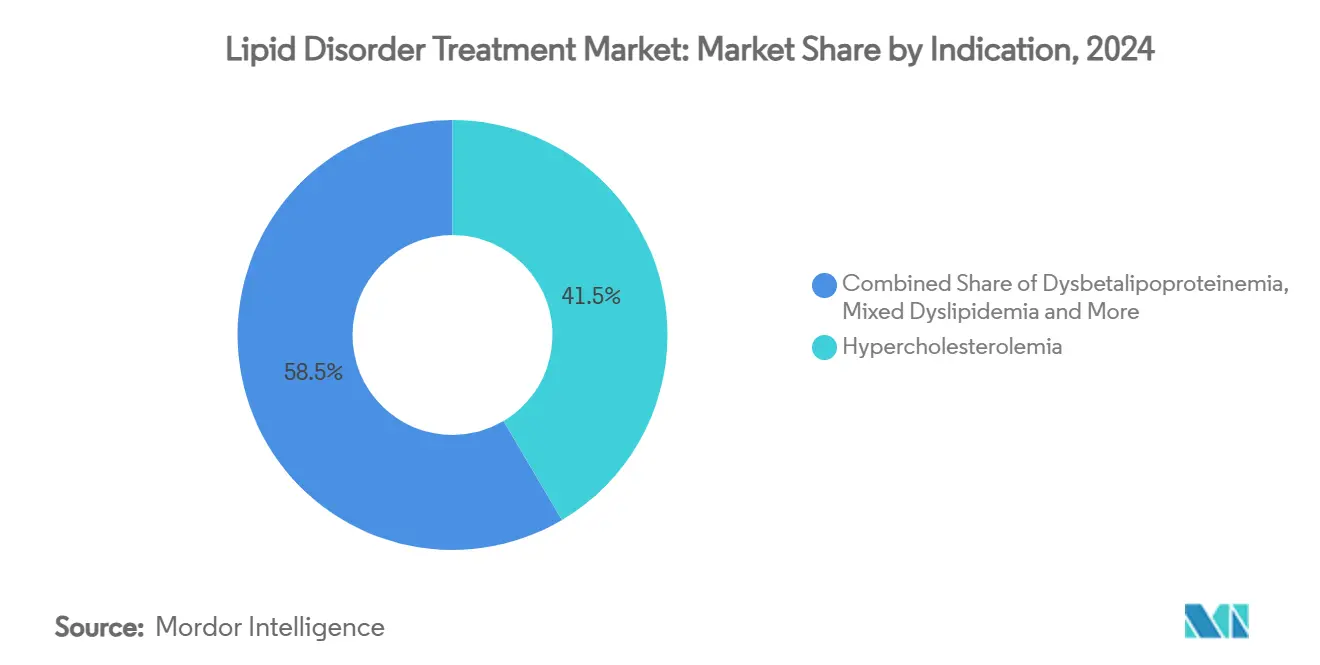

- По показаниям гиперхолестеринемия лидировала с 41,51% долей выручки в 2024 году; семейная гиперхолестеринемия продвигается со среднегодовым темпом роста 12,65% до 2030 года.

- По классам препаратов статины удерживали 56,53% доли рынка лечения липидных нарушений в 2024 году, в то время как ингибиторы PCSK9, по прогнозам, будут расширяться со среднегодовым темпом роста 16,85% до 2030 года.

- По каналам распространения розничные аптеки захватили 46,21% выручки в 2024 году; интернет-аптеки, согласно прогнозам, покажут среднегодовой темп роста 13,87% до 2030 года.

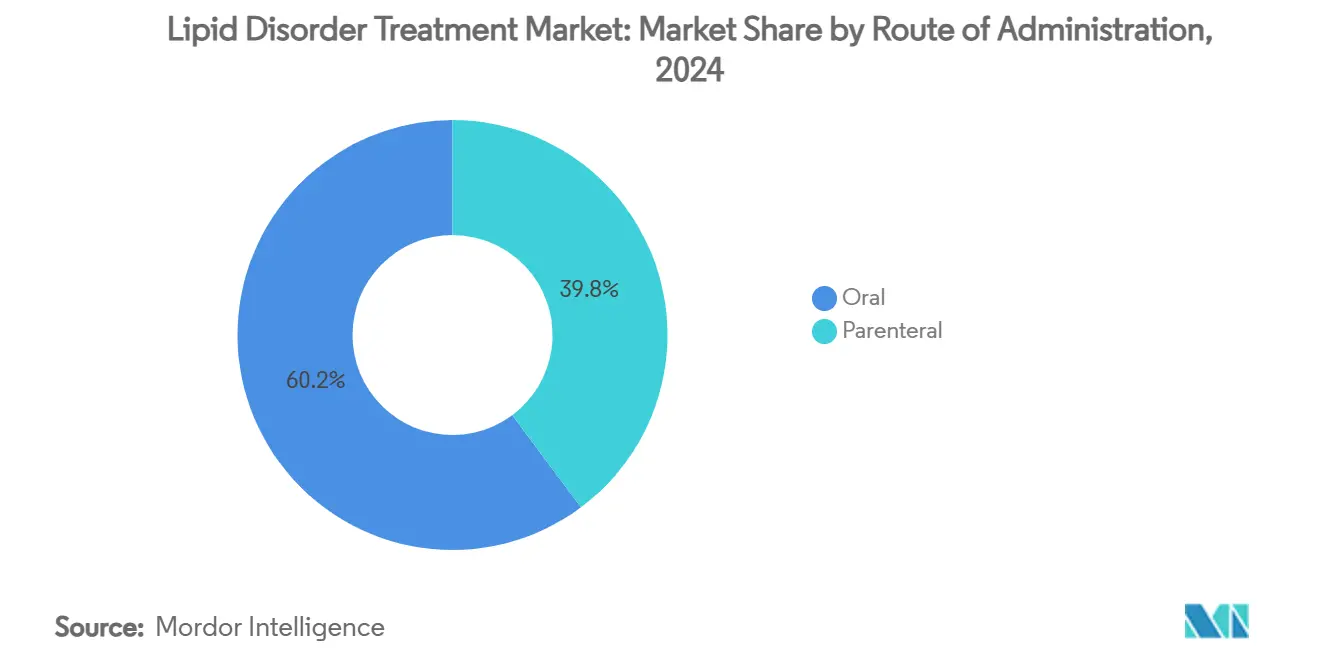

- По способу применения пероральные формы составили 60,12% размера рынка лечения липидных нарушений в 2024 году, а парентеральные пути развиваются со среднегодовым темпом роста 11,71% до 2030 года.

- По типу пациентов пациенты с высоким сердечно-сосудистым риском занимали 55,32% доли в 2024 году; подгруппа пациентов с непереносимостью статинов готовится к росту со среднегодовым темпом роста 12,61% в период 2025-2030 годов.

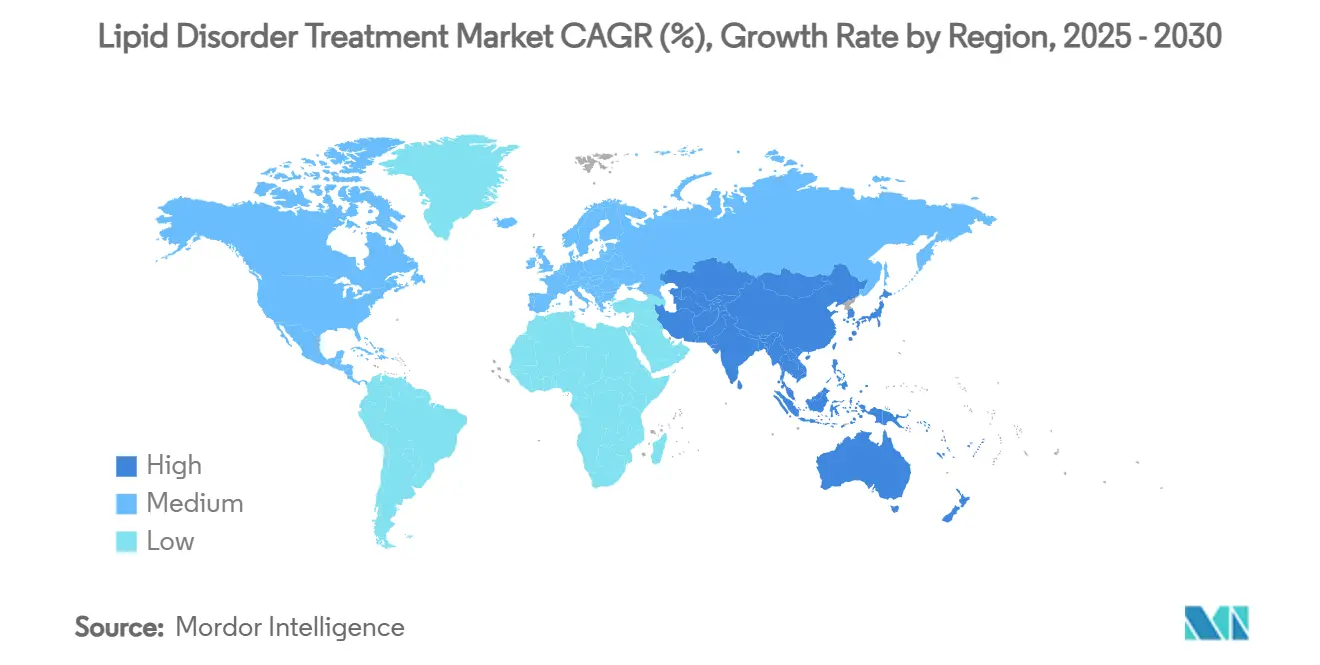

- По географическому распределению Северная Америка внесла 36,32% выручки 2024 года, тогда как Азиатско-Тихоокеанский регион находится на пути к среднегодовому темпу роста 10,61% до 2030 года.

Тенденции и аналитические данные глобального рынка лечения липидных нарушений

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация распространенности дислипидемии, связанной с образом жизни | +2.1% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Средний срок (2-4 года) |

| Быстрый рост стареющего населения, подверженного риску | +1.8% | Северная Америка, Европа, Япония | Долгий срок (≥ 4 лет) |

| Мощный поздний пайплайн новых агентов для снижения ЛПНП | +1.5% | Соединенные Штаты, Европейский союз | Короткий срок (≤ 2 лет) |

| Расширение электронной коммерции и каналов интернет-аптек | +1.2% | Индия, Юго-Восточная Азия, Ближний Восток | Средний срок (2-4 года) |

| Терапии на основе siRNA два раза в год улучшают приверженность | +0.9% | Северная Америка, Западная Европа | Средний срок (2-4 года) |

| Геномный скрининг способствует ранней диагностике СГ | +0.6% | Соединенные Штаты, Европа, Австралия | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Эскалация распространенности дислипидемии, связанной с образом жизни

По прогнозам, сердечно-сосудистые заболевания затронут 61% взрослого населения США к 2050 году, при этом распространенность ожирения вырастет с 43,1% в 2024 году до 60,6% в 2050 году, а гипертонии - с 51,2% до 61%. Сопоставимые тенденции в Европе, где сердечно-сосудистые заболевания уже вызывают 3,9 миллиона смертей ежегодно, подчеркивают центральную роль агрессивного управления липидами[1]European Society of Cardiology, "Cardiovascular Disease Statistics," escardio.org. Рост благосостояния среднего класса в Азии усиливает потребление жирной пищи и малоподвижный образ жизни, ускоряя внедрение рецептурных липидоснижающих терапий. Следовательно, рынок лечения липидных нарушений испытывает устойчивый рост объемов назначений как в условиях первичной, так и вторичной профилактики. Фармацевтические компании реагируют культурно адаптированными программами приверженности и теле-нутрициологическими услугами, которые интегрируют мониторинг липидов в повседневные велнес-приложения.

Быстрый рост стареющего населения, подверженного риску

Глобальный рост продолжительности жизни означает, что 17% людей будут ≥ 85 лет к 2050 году, усиливая кумулятивное воздействие холестерина ЛПНП и полиморбидность. Япония, уже самое старое общество в мире, ожидает, что случаи сердечной недостаточности достигнут 1,3 миллиона к 2030 году, что побуждает к разработке кардиогериатрических протоколов лечения. Пожилые взрослые часто сталкиваются с проблемами полипрагмазии и переменной переносимости статинов, стимулируя спрос на инъекционные препараты с меньшей частотой введения и варианты генного редактирования, которые минимизируют ежедневную нагрузку таблетками. Агентства по оценке медицинских технологий пересматривают пороги экономической эффективности для учета дорогостоящих, но долгосрочных терапевтических средств для пожилых людей.

Мощный поздний пайплайн новых агентов для снижения ЛПНП

Данные второй фазы для Zerlasiran продемонстрировали медианное снижение липопротеина(а) на 99%, в то время как Lepodisiran обеспечил до 93,9% подавления при квартальном или полугодовом дозировании[2]New England Journal of Medicine, "Lepodisiran-A Long-Duration siRNA," nejm.org. Кандидат генного редактирования VERVE-102 использует базовое редактирование для постоянного подавления PCSK9, сигнализируя о потенциальном однократном лекарстве от гиперхолестеринемии. Обозначения ускоренного одобрения и статусы прорывной терапии от FDA и EMA сокращают регуляторные сроки, делая 2025-2027 годы ключевыми годами запуска. Инвесторы рассматривают эти модальности как портфельно-определяющие активы, воспламеняя мультипликаторы оценки выше рыночных в недавних сделках по слияниям и поглощениям.

Расширение электронной коммерции и каналов интернет-аптек

Постпандемическое поведение потребителей решительно сместилось к цифровому выполнению: более 30% рецептов на хронические заболевания в Индии выдавались онлайн в 2024 году. Телефармацевтические платформы интегрируют электронные рецепты, автоматическое обновление и видеоконсультации фармацевтов, улучшая приверженность при липофильных расстройствах, традиционно страдающих от показателей отсева, превышающих 40% через 12 месяцев. Венчурное финансирование стартапов в области фармацевтических технологий превысило 1,2 млрд долл. США в 2024 году, поддерживая логистические сети, способные к доставке в тот же день в крупных мегаполисах. Таким образом, рынок лечения липидных нарушений выигрывает от снижения трений последней мили и более широкого охвата сельских районов.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Непереносимость статинов и неприверженность из-за опасений безопасности | -1.4% | Глобально, с уклоном к пожилым | Средний срок (2-4 года) |

| Высокая стоимость и препятствия возмещения для биологических препаратов | -1.1% | Развивающиеся рынки, отдельные плательщики ОЭСР | Долгий срок (≥ 4 лет) |

| Концентрированные цепочки поставок АФИ повышают риск дефицита | -0.8% | Зависимость от Китая, Индии | Короткий срок (≤ 2 лет) |

| Контракты, основанные на результатах, давят на премиальное ценообразование | -0.5% | Северная Америка, Европа | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Непереносимость статинов и неприверженность из-за опасений безопасности

Данные реальной практики показывают, что 6-10% пользователей статинов прекращают терапию из-за мышечных симптомов или предполагаемого печеночного риска. Генетические полиморфизмы, такие как SLCO1B1, увеличивают вероятность непереносимости при стандартных дозах, усложняя выбор первой линии терапии. Опросы пациентов показывают, что 51,5% предпочитают изменения образа жизни эскалации рецептурных препаратов, а 17,1% называют нагрузку таблетками как основание для отказа. Эта динамика повышает спрос на альтернативы, такие как бемпедоевая кислота, инклисиран и комбинации эзетимиба, которые занимают премиальные возмещаемые позиции, но могут подорвать общее проникновение рынка лечения липидных нарушений, если доступ остается неравномерным.

Высокая стоимость и препятствия возмещения для биологических препаратов

Годовые затраты на лечение ингибиторами PCSK9 превышают 5 900 долл. США в Соединенных Штатах до скидок, требуя предварительного разрешения и ступенчатой терапии[3]Federal Register, "Medicare Payment Policies 2024-2025," federalregister.gov. Соглашения, основанные на результатах, такие как сделка bluebird bio с Medicaid, связывающая возмещение генной терапии с клиническими конечными точками, предвещают более широкое применение в управлении липидами. Тем не менее, небольшие коммерческие планы часто не имеют актуарной глубины для моделирования долгосрочных выгод, замедляя включение в формуляр. Плательщики развивающихся рынков борются с биологическим импортом из единственного источника, цены на который составляют 50-200% среднего дохода домохозяйства, ограничивая внедрение.

Сегментный анализ

По показаниям: семейная гиперхолестеринемия катализирует внедрение генетического тестирования

Семейная гиперхолестеринемия (СГ) составила 12,65% размера рынка лечения липидных нарушений в 2024 году и ожидается, что обеспечит самый быстрый среднегодовой темп роста 12,65% до 2030 года. Гиперхолестеринемия без генетического подтверждения сохранила общее лидерство по объему, удерживая 41,51% доли в 2024 году. Усиленное каскадное тестирование выявляет недиагностированных родственников с СГ, стимулируя начало назначения ингибиторов PCSK9 и siRNA конструктов. Распространенность СГ 1 из 250 в общей популяции и до 1 из 16 среди пациентов с преждевременной коронарной болезнью сердца создает значительный, геномно идентифицируемый субрынок. Общественные руководящие принципы все чаще рекомендуют универсальный скрининг холестерина к 2 годам, направляя педиатрические случаи в специализированные липидные клиники, которые используют генные панели для окончательной классификации.

Рамки возмещения прецизионной медицины теперь классифицируют терапии СГ как высокоценные из-за предотвращения событий на всю жизнь. Пилотные проекты плательщиков в Канаде и Нидерландах демонстрируют экономию затрат, когда родственники проактивно проверяются и лечатся рано. Следовательно, рынок лечения липидных нарушений регистрирует эскалацию спроса на агенты следующего поколения, позиционируемые как первая линия для генетически подтвержденной СГ, ускоряя тракцию продаж задолго до неудачи статинов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По классам препаратов: ингибиторы PCSK9 лидируют в волне инноваций

Статины сохранили 56,53% доли рынка лечения липидных нарушений в 2024 году, подкрепленные дженериками и укоренившимся предпочтением руководящих принципов. Однако ингибиторы PCSK9, по прогнозам, опередят все остальные классы со среднегодовым темпом роста 16,85%, подпитываемые инклисираном два раза в год и предстоящими полностью человеческими моноклональными антителами, требующими квартальных инъекций. В ключевых испытаниях инклисиран поддерживал снижение холестерина ЛПНП на 50-55% в течение 18 месяцев с приверженностью выше 90%. Бемпедоевая кислота предлагает снижение холестерина ЛПНП на 17-28% для пациентов с непереносимостью статинов, занимая нишевый, но расширяющийся адъювантный рынок. Антисмысловые олигонуклеотиды, нацеленные на апо(а), CETP и ANGPTL3, представляют разнообразие пайплайна, обеспечивая мультимеханистическую конкуренцию, которая расширяет выбор врачей.

Динамика скидок эволюционирует: производители расширяют контракты, основанные на ценности, привязанные к траекториям холестерина ЛПНП в реальном мире и сердечно-сосудистым исходам, таким образом получая более раннее позиционирование в формуляре. Это выравнивает экономические стимулы между заинтересованными сторонами и увеличивает проникновение в когорты страхования, основанного на риске. В результате индустрия лечения липидных нарушений все больше поворачивается от объемно-ориентированных статиновых рецептов к биологическим режимам, привязанным к результатам.

По каналам распространения: цифровая трансформация поднимает онлайн-выдачу

Розничные аптеки захватили 46,21% доли рынка лечения липидных нарушений в 2024 году, используя доступность по соседству и интегрированные услуги вакцинации. Тем не менее, интернет-аптеки зарегистрировали среднегодовой темп роста 13,87% и готовы подорвать доминирование обычных магазинов к 2030 году. Стартапы используют ИИ для прогнозирования пробелов в пополнении и толчков к приверженности, в то время как устоявшиеся сети развертывают пилотные проекты доставки дронами в тот же день в пригородных коридорах. Больничные аптеки остаются важными для парентерального начала, но начали отправлять поддерживающие дозы напрямую пациентам в рамках соглашений о совместной практике.

Политические попутные ветры, такие как мандаты на электронные рецепты и расширенное возмещение телемедицины, стимулируют каналы, ориентированные на цифровые технологии. Алгоритмы обнаружения мошенничества и централизованная проверка лицензий смягчают исторические опасения безопасности, способствуя доверию регуляторов. Следовательно, многоканальные стратегии становятся обязательными для производителей, стремящихся к всестороннему охвату пациентов на рынке лечения липидных нарушений.

По способу применения: парентеральные модальности бросают вызов пероральному доминированию

Пероральные таблетки сохранили 60,12% доли в 2024 году, но инъекционные препараты набирают обороты со среднегодовым темпом роста 11,71%. Подкожные инъекции siRNA два раза в год и квартальные моноклональные антитела кардинально снижают нагрузку дозирования. Удобные для пациентов автоинъекторы со скрытыми иглами и температурными датчиками повышают удобство использования, в то время как программы введения под руководством фармацевтов упрощают начало. Однодозовое внутривенное генное редактирование представляет перспективный скачок, предлагая лечебный потенциал и переопределяя расчет возмещения.

Микросферы пролонгированного высвобождения и имплантируемые насосы остаются экспериментальными, но подчеркивают фокус индустрии на удобстве и приверженности. Со временем растущая уверенность в самоинъекции может сжать долю перорального приема ниже 50%, изменив прогнозирование цепочки поставок для оптовиков, обслуживающих рынок лечения липидных нарушений.

По типу пациентов: когорта с непереносимостью статинов стимулирует внедрение альтернатив

Пациенты с высоким сердечно-сосудистым риском представляли 55,32% выручки 2024 года; однако лица с непереносимостью статинов растут быстрее всего со среднегодовым темпом роста 12,61%. Исследования моделирования показывают, что 15-20% пациентов высокого риска не достигают целевых показателей холестерина ЛПНП при максимально переносимых статинах, побуждая к эскалации терапии до ингибиторов PCSK9 или бемпедоевой кислоты. Пересмотренные руководящие принципы ESC 2024 года теперь рекомендуют добавки, не содержащие статинов, когда холестерин ЛПНП остается выше 70 мг/дл после 8 недель, узаконивая более раннее использование биологических препаратов. Персонализированная фармакогеномика информирует о выборе режима, повышая эффективность и ограничивая неблагоприятные события.

Производители разрабатывают центры поддержки пациентов, предлагающие образование по управлению мышечными симптомами и помощь с доплатой, улучшая настойчивость. По мере расширения базы с непереносимостью статинов плательщики изучают протоколы пошагового редактирования, которые приоритизируют полугодовые инъекционные препараты над дорогостоящими ежемесячными моноклоналами, влияя на динамику формуляра в индустрии лечения липидных нарушений.

Географический анализ

Северная Америка доминировала на рынке лечения липидных нарушений с 36,32% долей выручки в 2024 году, поддерживаемая надежным страховым покрытием, проактивным скринингом и быстрым внедрением биотехнологий. Обозначения прорывной терапии для инклисирана, олезарсена и активов генного редактирования упрощают одобрения в США, в то время как CMS выравнивает возмещение с показателями клинической эффективности, начиная с 2026 года. Платформы доказательств реального мира, такие как PCORnet, облегчают постмаркетинговый надзор, укрепляя доверие плательщиков к инновационным модальностям. Канадские провинции пилотируют программы каскадного скрининга СГ, финансируемые через государственные реестры, расширяя пулы подходящих пациентов.

Европа показала стабильный рост в средних однозначных числах, поддерживаемый национальными сетями липидных клиник и готовностью плательщиков возмещать дорогостоящие инъекционные препараты, когда профилактическая ценность демонстрируема. Пересмотр руководящих принципов EMA подчеркивает неудовлетворенную медицинскую потребность и ускоряет адаптивное лицензирование, помогая рынку лечения липидных нарушений переходить новые механизмы в клиническую практику быстрее. Однако ценовые переговоры в рамках AMNOG Германии и CEPS Франции все больше связывают прейскурантные цены с измеримыми сердечно-сосудистыми исходами, оказывая давление на маржу производителей.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 10,61%, обусловленным стареющей демографией Китая и расширяющимся средним классом Индии. Государственные списки возмещения в Китае добавили ингибиторы PCSK9 в 2024 году, сократив доплату пациентов на 60% и запустив перегиб рецептов. Япония инвестирует в кардиореабилитацию с помощью телемедицины и программы домашних инъекций, адаптированные для пожилых пациентов, повышая показатели настойчивости. Между тем, регуляции электронных аптек в Индии узаконивают терапии холестерина с доставкой по почте по всей стране, закрывая пробелы в доступе в сельских районах. В совокупности эти тенденции закрепляют Азиатско-Тихоокеанский регион как основного вкладчика в инкрементальный размер рынка лечения липидных нарушений до 2030 года.

Конкурентная среда

Рынок лечения липидных нарушений демонстрирует умеренную концентрацию, при этом топ-пять компаний имеют значительную глобальную выручку в 2024 году. Pfizer, Merck и AstraZeneca удерживают укоренившиеся статиновые портфели, в то время как Amgen и Regeneron закрепляют франшизу PCSK9. Стратегические поглощения выросли в 2024-2025 годах: Eli Lilly приобрела Verve Therapeutics за 1,3 млрд долл. США для обеспечения однократного генного редактирования PCSK9; Novo Nordisk купила Cardior за 1,1 млрд долл. США для диверсификации в РНК-терапии; а Johnson & Johnson добавила V-Wave за 1,7 млрд долл. США для дополнения синергий устройство-лекарство.

Конкуренция поворачивается на новизне механизма, удобстве дозирования и мастерстве контрактинга, основанного на ценности. Биосимилярные входящие PCSK9 ожидаются после 2027 года, вероятно сжимая цену, но расширяя объем на развивающихся рынках. ИИ-усиленное открытие лекарств сокращает времена циклов: сотрудничество Viz.ai с тремя фармацевтическими партнерами иллюстрирует аналитику больничных сетей, подающую данные реального мира обратно в усовершенствование пайплайна. Компании, которые интегрируют экосистемы цифрового здоровья - охватывающие удаленный мониторинг липидов, геймификацию приверженности и телекардиологию - строят долговечную дифференциацию в индустрии лечения липидных нарушений.

Лидеры индустрии лечения липидных нарушений

-

Pfizer, Inc

-

Novartis AG

-

Sun Pharma

-

AstraZeneca plc

-

Merck & Co.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Февраль 2025: FDA одобрило Ctexli (хенодиол) как первую терапию для церебротендинозного ксантоматоза, расширяя варианты редких болезней накопления липидов.

- Март 2024: Regeneron получила разрешение FDA на педиатрическое использование Praluent (алирокумаб) при гетерозиготной семейной гиперхолестеринемии.

Сфера действия глобального отчета по рынку лечения липидных нарушений

Согласно сфере действия отчета, липидные нарушения включают широкий спектр состояний, при которых уровни липидов в крови затронуты. Как правило, это связано с увеличением уровней липидов в крови.

| Гиперхолестеринемия |

| Дисбеталипопротеинемия |

| Семейная комбинированная гиперлипидемия |

| Семейная гиперхолестеринемия |

| Смешанная дислипидемия |

| Другие |

| Статины |

| Ингибиторы PCSK9 |

| Ингибиторы абсорбции холестерина |

| Бемпедоевая кислота |

| Фибраты |

| Омега-3 жирные кислоты и другие |

| Больничные аптеки |

| Розничные аптеки |

| Интернет-аптеки |

| Пероральный |

| Парентеральный |

| Первичная гиперлипидемия |

| Семейная гиперхолестеринемия |

| Пациенты с непереносимостью статинов |

| Пациенты с высоким сердечно-сосудистым риском |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По показаниям | Гиперхолестеринемия | |

| Дисбеталипопротеинемия | ||

| Семейная комбинированная гиперлипидемия | ||

| Семейная гиперхолестеринемия | ||

| Смешанная дислипидемия | ||

| Другие | ||

| По классам препаратов | Статины | |

| Ингибиторы PCSK9 | ||

| Ингибиторы абсорбции холестерина | ||

| Бемпедоевая кислота | ||

| Фибраты | ||

| Омега-3 жирные кислоты и другие | ||

| По каналам распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Интернет-аптеки | ||

| По способу применения | Пероральный | |

| Парентеральный | ||

| По типу пациентов | Первичная гиперлипидемия | |

| Семейная гиперхолестеринемия | ||

| Пациенты с непереносимостью статинов | ||

| Пациенты с высоким сердечно-сосудистым риском | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка лечения липидных нарушений?

Размер рынка лечения липидных нарушений достиг 30,08 млрд долл. США в 2025 году и, по прогнозам, достигнет 43,81 млрд долл. США к 2030 году.

Какой класс препаратов растет быстрее всего?

Ингибиторы PCSK9 являются самым быстрорастущим классом, предназначенным для среднегодового темпа роста 16,85% до 2030 года из-за формул siRNA два раза в год и расширяющихся показаний.

Почему Азиатско-Тихоокеанский регион является самым динамичным регионом?

По прогнозам, Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 10,61% из-за стареющего населения, более высокой распространенности сердечно-сосудистого риска и быстрого расширения электронных аптек, что улучшает доступ к терапии.

Как генно-редактирующие терапии изменяют парадигмы лечения?

Однодозовые кандидаты генного редактирования PCSK9, такие как VERVE-102, нацелены на обеспечение постоянного снижения холестерина ЛПНП, потенциально преобразуя хронический уход в лечебные вмешательства.

Какие барьеры ограничивают внедрение биологических препаратов?

Высокие затраты на приобретение, сложные этапы предварительной авторизации и концентрированные цепочки поставок АФИ создают проблемы возмещения и доступности.

Последнее обновление страницы: