Размер и доля рынка липидорегулирующих препаратов

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

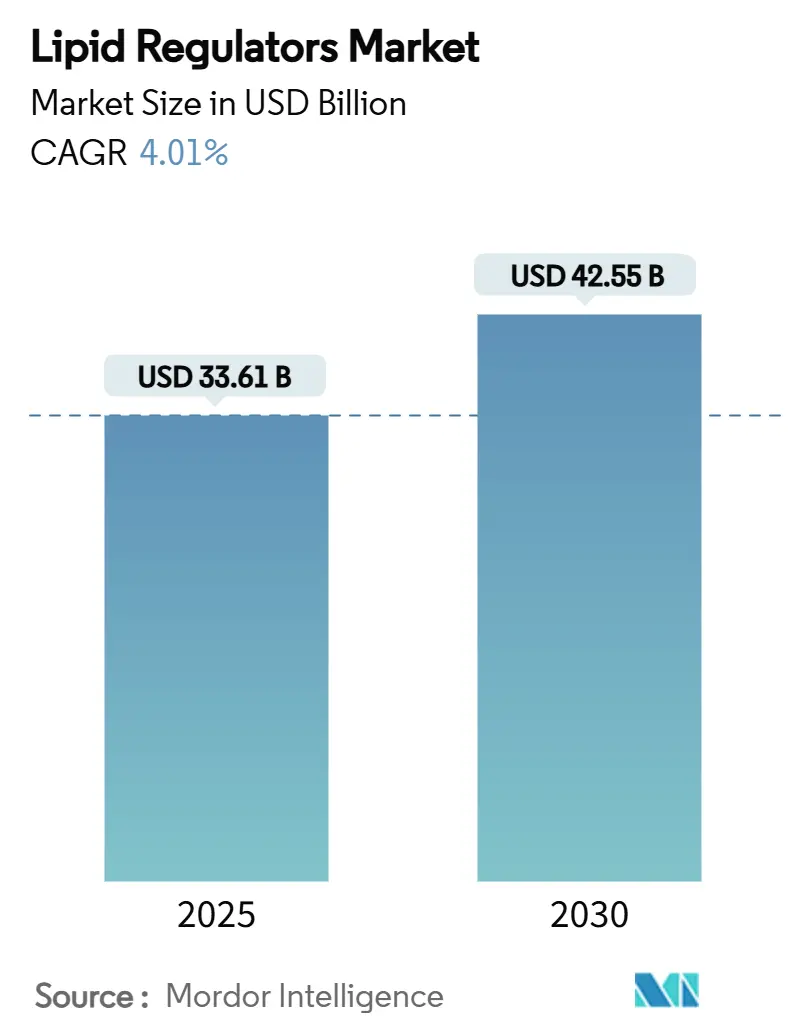

| Размер Рынка (2025) | 33.61 Миллиардов долларов США |

| Размер Рынка (2030) | 42.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.01% CAGR |

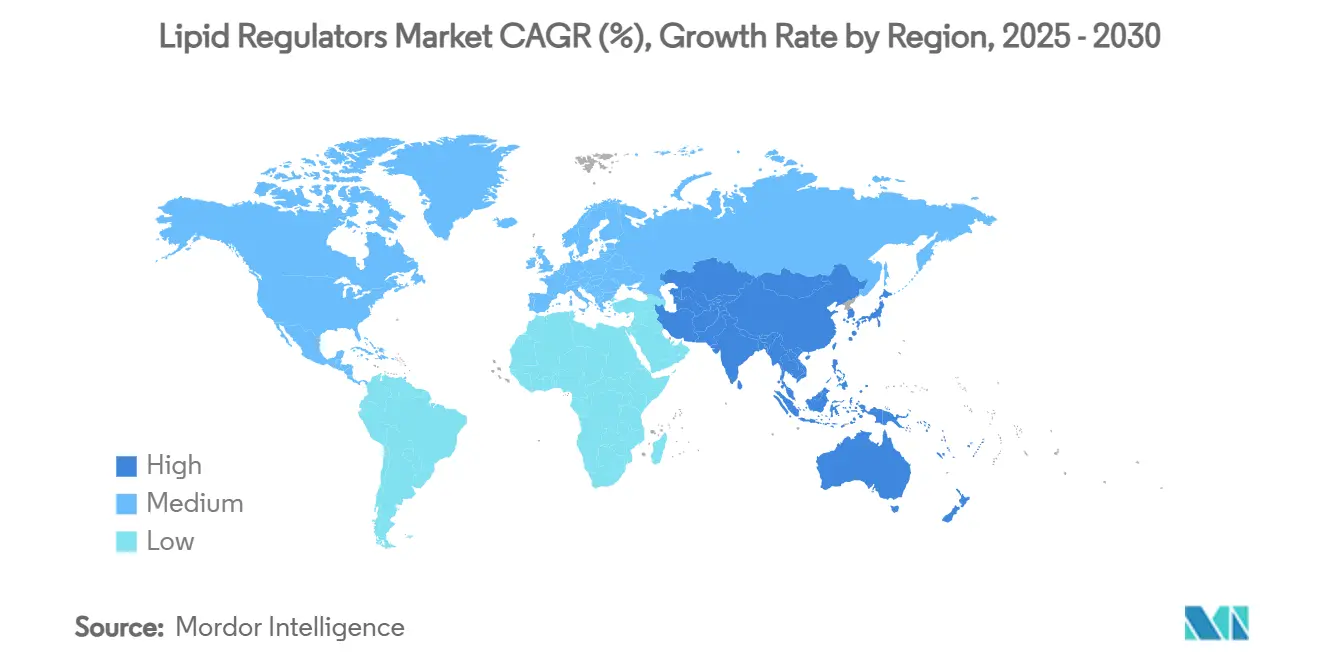

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка липидорегулирующих препаратов от Mordor Intelligence

Размер рынка липидорегулирующих препаратов составляет 33,61 млрд долларов США в 2025 году и, согласно прогнозам, увеличится до 42,55 млрд долларов США к 2030 году, что означает среднегодовой темп роста 4,01%. Этот контролируемый рост следует за стабилизацией после истечения патентов на статины и отражает переход к прецизионным терапевтическим препаратам, таким как РНК-интерференция и пероральные ингибиторы PCSK9. Спрос поддерживается растущим глобальным бременем сердечно-сосудистых заболеваний, где высокий уровень ХС-ЛПНП способствовал 3,81 миллиона смертей в 2021 году. Растущее признание комбинированной терапии, расширение скрининговых инициатив в развивающихся экономиках и готовность плательщиков возмещать расходы пациентам высокого риска на передовые препараты еще больше укрепляют динамику роста. Одновременно цифровые платформы приверженности и программы удаленного мониторинга повышают персистентность, улучшая результаты в реальном мире и поддерживая устойчивый рост доходов производителей.

Ключевые выводы отчета

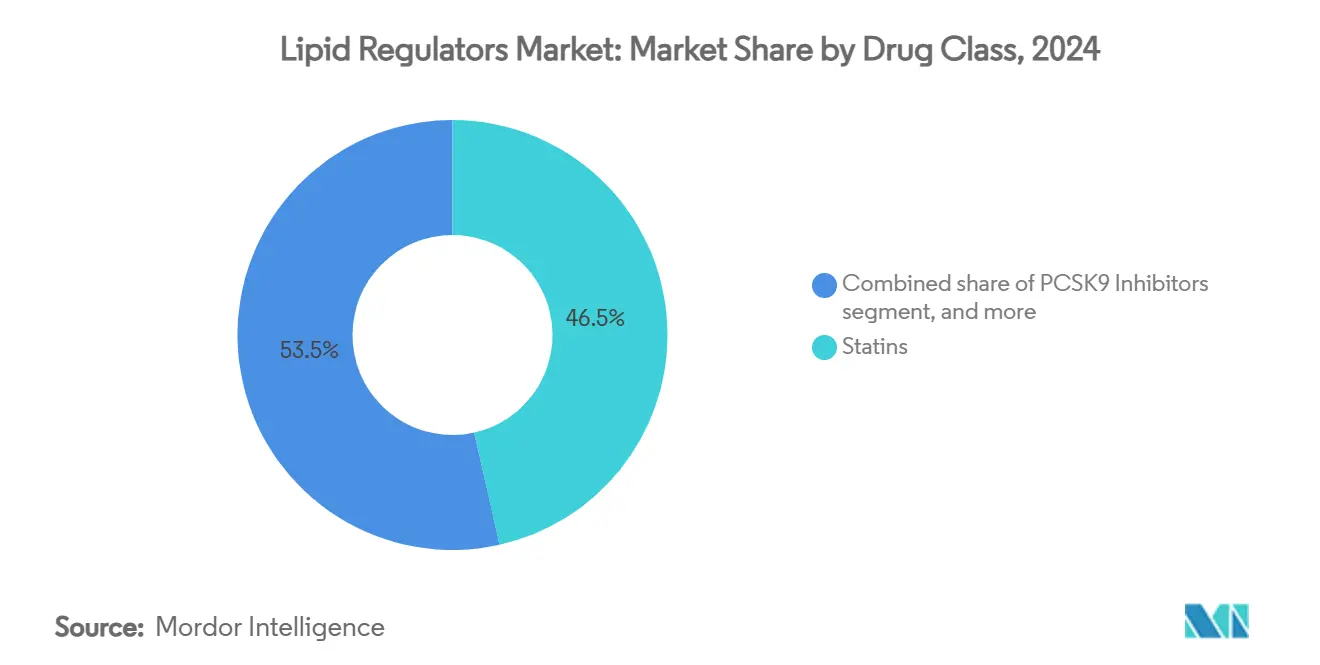

- По классу препаратов статины сохранили 46,54% доли рынка липидорегулирующих препаратов в 2024 году, в то время как ингибиторы PCSK9 показали самый быстрый среднегодовой темп роста 6,78% до 2030 года.

- По типу пациентов первичная гиперхолестеринемия составила 38,54% от размера рынка липидорегулирующих препаратов в 2024 году, в то время как гипертриглицеридемия зарегистрировала самый резкий среднегодовой темп роста 6,65%.

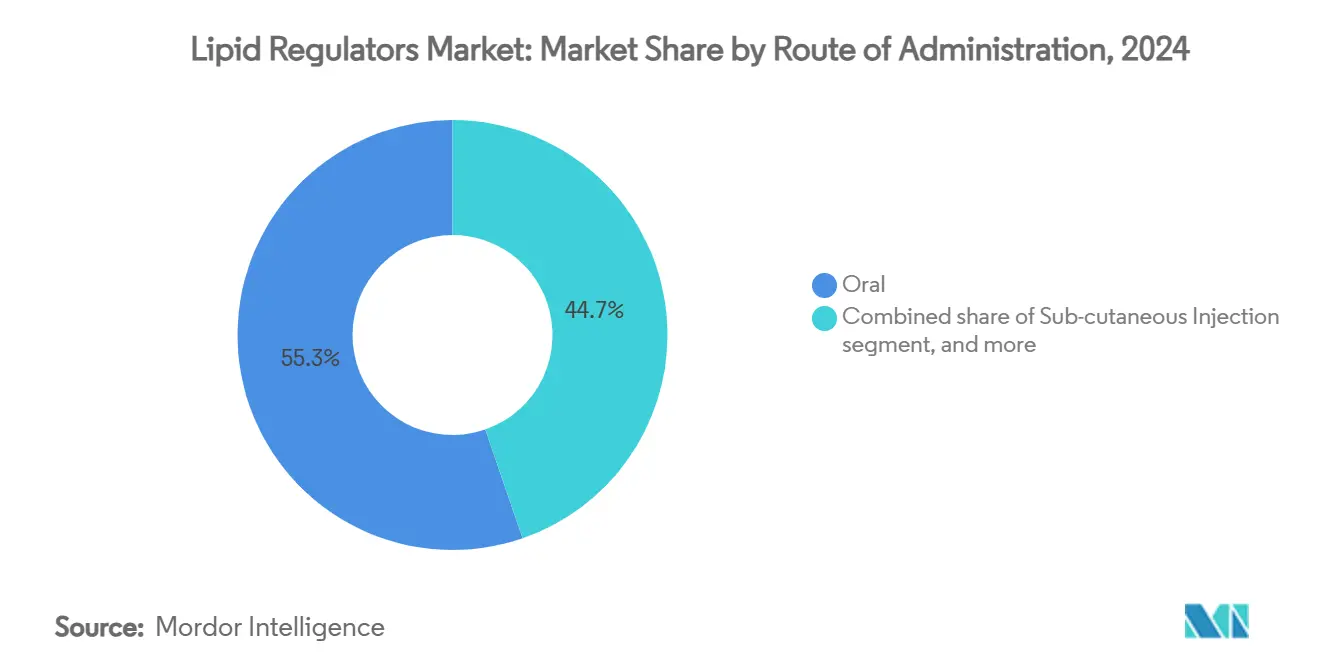

- По пути введения пероральные лекарственные формы захватили 55,32% доли размера рынка липидорегулирующих препаратов в 2024 году; генная терапия in-vivo, как прогнозируется, будет ускоряться со среднегодовым темпом роста 7,54% до 2030 года.

- По каналу распределения больничные аптеки удерживали 57,89% доли доходов в 2024 году, в то время как онлайн-аптеки расширялись быстрее всего со среднегодовым темпом роста 7,89%.

- По географии Северная Америка удерживала 43,12% доли доходов в 2024 году, тогда как Азиатско-Тихоокеанский регион, как прогнозируется, будет расти со среднегодовым темпом роста 5,43% в течение прогнозного периода.

Глобальные тенденции и аналитика рынка липидорегулирующих препаратов

Анализ воздействия драйверов

| Драйвер | % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя сердечно-сосудистых заболеваний | +1.2% | Северная Америка и Европа лидируют | Долгосрочно (≥ 4 лет) |

| Растущее принятие комбинированных липидснижающих терапий | +0.8% | Северная Америка и ЕС, распространяясь на АТЭР | Среднесрочно (2-4 года) |

| Инновации в долгодействующих РНКи и пероральных ингибиторах PCSK9 | +1.1% | Глобально, во главе с Северной Америкой | Среднесрочно (2-4 года) |

| Увеличение покрытия возмещения для популяций высокого риска | +0.7% | Основные рынки в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Расширение программ профилактического скрининга | +0.5% | Центр АТЭР, распространение на БВА | Долгосрочно (≥ 4 лет) |

| Растущая интеграция цифровых инструментов приверженности | +0.4% | Глобально, раннее внедрение в Северной Америке | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя сердечно-сосудистых заболеваний

Сердечно-сосудистые заболевания поражают 127,9 миллиона американцев в 2025 году, при этом атеросклеротические события приводят к ежегодным экономическим затратам в размере 422,3 млрд долларов США[1]Американская кардиологическая ассоциация, "Статистика болезней сердца и инсульта, обновление 2025", heart.org. Высокий уровень ХС-ЛПНП остается наиболее модифицируемым фактором риска, создавая адресуемое глобальное население более 1,5 миллиарда взрослых. Старение демографии в странах с высоким доходом и быстрая урбанизация в Азии в совокупности толкают заболеваемость вверх. Следовательно, системы здравоохранения усиливают фокус на профилактическом контроле липидов, обеспечивая рынку липидорегулирующих препаратов устойчивый объемный рост. Межсекторальные партнерства, субсидирующие скрининг в общинных клиниках, дополнительно расширяют пул пролеченных пациентов и поддерживают долгосрочный спрос на рецептурные препараты.

Растущее принятие комбинированных липидснижающих терапий

Клинические испытания, такие как TANDEM, продемонстрировали, что обицетрапиб плюс эзетимиб снижали ХС-ЛПНП на 48,6% по сравнению с плацебо. Фиксированные дозовые комбинации снижают нагрузку таблетками и повышают приверженность, побуждая врачей начинать двойную терапию раньше, особенно при семейной гиперхолестеринемии. Пересмотры руководящих принципов в 2024 году ввели целевые уровни ХС-ЛПНП ниже 55 мг/дл для пациентов очень высокого риска, ускоряя внедрение. В ответ компании запустили такие продукты, как Nexlizet, получив расширенное одобрение FDA для снижения риска. Этот переход от поэтапной эскалации к прецизионным комбинациям увеличивает доход на пролеченного пациента и консолидирует лояльность бренда на рынке липидорегулирующих препаратов.

Инновации в долгодействующих РНКи и пероральных ингибиторах PCSK9

Инклисиран достигает примерно 50% снижения ХС-ЛПНП с двумя инъекциями в год[2]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Инструкция по применению инклисирана", fda.gov. Появляющиеся siRNA препараты, такие как зерласиран, снижают липопротеин(а) более чем на 80% в испытаниях средней стадии[3]Американский колледж кардиологии, "Результаты первого применения зерласирана на людях", acc.org. Тем временем пероральный ингибитор PCSK9 компании AstraZeneca AZD0780 показал снижение ХС-ЛПНП на 50,7% в результатах фазы IIb. Эти модальности преодолевают усталость от инъекций и расширяют назначения как специалистов, так и первичной медицинской помощи. По мере накопления данных о безопасности долгодействующие РНКи и удобные пероральные препараты, как ожидается, мигрируют от нишевых когорт высокого риска к основному управлению дислипидемией, увеличивая рынок липидорегулирующих препаратов.

Увеличение покрытия возмещения для популяций высокого риска

Решение Medicare 2024 года о возмещении Wegovy для снижения сердечно-сосудистого риска открыло дверь для более широкого признания плательщиками профилактической липидной терапии. Исследование CLEAR Outcomes подтвердило 13% снижение серьезных событий от бемпедоевой кислоты, что побудило к расширению маркировки FDA, которое увеличивает подходящее население США примерно до 70 миллионов взрослых. Органы оценки медицинских технологий в Европе также одобрили инклисиран на основе экономической эффективности. Улучшенное покрытие сжимает личные расходы пациентов, стимулирует назначения и компенсирует высокие прейскурантные цены передовых терапий, напрямую повышая размер рынка липидорегулирующих препаратов.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Усиливающаяся генерическая конкуренция в сегменте статинов | −0.9% | Глобально, наиболее острая в развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Высокие затраты на лечение новыми биологическими препаратами | −0.6% | Глобально, особенно влияющие на доступ в СНСД | Долгосрочно (≥ 4 лет) |

| Ограниченный доступ в странах с низким и средним доходом | −0.7% | СНСД в БВА, Южной Америке и частях АТЭР | Долгосрочно (≥ 4 лет) |

| Сложность производства терапий нуклеиновых кислот | −0.5% | Глобально, с повышенным воздействием на регионы децентрализованного производства | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Усиливающаяся генерическая конкуренция в сегменте статинов

Истекшие патенты передают значительную долю низкозатратным производителям, сжимая цены и разрушая доходы от брендированных препаратов. Многие национальные формуляры применяют протоколы поэтапной терапии, требующие испытаний генерических статинов перед одобрением передовых препаратов. На развивающихся рынках агрессивные тендеры еще больше сужают маржу. Производители противостоят, объединяя статины с эзетимибом или бемпедоевой кислотой, однако конкурентная интенсивность все еще замедляет общий рост рынка липидорегулирующих препаратов в течение прогнозного окна.

Высокие затраты на лечение новыми биологическими препаратами

Годовая терапия моноклональными антителами PCSK9 остается около 14 000 долларов США, в разы превышая режимы генерических статинов стоимостью менее 100 долларов США. РНК-основанные продукты требуют специализированного производства и логистики холодовой цепи, ограничивая рычаги снижения затрат. Хотя покрытие плательщиков улучшается в регионах с высоким доходом, доступность в странах с низким и средним доходом отстает, оставляя значительные популяции недолеченными и ограничивая универсальное проникновение рынка липидорегулирующих препаратов.

Сегментный анализ

По классу препаратов: Терапевтические инновации командуют премиальным внедрением

Статины внесли почти половину доходов 2024 года, однако их рост выходит на плато под генерической коммодитизацией. Фиксированные дозовые комбинации, такие как бемпедоевая кислота плюс эзетимиб, дифференцируются через аддитивную эффективность и удобство, смягчая эрозию. Ингибиторы PCSK9, как прогнозируется, опережают другие со среднегодовым темпом роста 6,78%, движимые растущими данными о сердечно-сосудистых исходах и появлением самостоятельно вводимых и пероральных форматов. Ингибиторы абсорбции холестерина поддерживают релевантность как основные дополнительные агенты. Тем временем ингибиторы АТФ-цитрат-лиазы набирают тягу среди популяций, не переносящих статины, после расширения маркировки FDA 2024 года. Участники пайплайна, нацеленные на липопротеин(а), могли бы изменить размер рынка липидорегулирующих препаратов для генетических подгрупп высокого риска после завершения испытаний поздней стадии.

Продолжающиеся инвестиции в НИОКР фокусируются на пероральных малых молекулах и более длительно действующих инъекциях, которые устраняют узкие места приверженности. Разработчики подчеркивают надежные испытания конечных точек, учитывая настойчивость плательщиков на валидации исходов для оправдания премиальных затрат. По мере диверсификации конкурентных портфолио стратегии межклассовых комбинаций размножаются, дополнительно повышая средние продажные цены без ущерба для переносимости.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу пациентов: Стратификация риска определяет терапевтическое распределение

Первичная гиперхолестеринемия осталась якорной когортой, однако гипертриглицеридемия зарегистрировала самый крутой среднегодовой темп роста 6,65%, поскольку клиницисты признают роль триглицеридов в остаточном сердечно-сосудистом риске. Популяции семейной гиперхолестеринемии, особенно гетерозиготные варианты, тяготеют к РНКи и агентам PCSK9, когда статины показывают недостаточную эффективность. Вторичная профилактика после событий АСВЗ укрепляет последовательный спрос на биологические препараты из-за строгих целевых показателей руководящих принципов. Сегменты профилактики диабета и ожирения расширяются после данных GLP-1 по сердечно-сосудистой системе, открывая возможности перекрестных продаж для липидснижающих брендов.

Инструменты прецизионной медицины, включая полигенную оценку риска, сегментируют пациентов более тонко, информируя об эскалации терапии раньше в континууме заболевания. Поскольку плательщики возмещают фармакогенетическое тестирование, производители адаптируют образовательную работу с врачами, усиливая назначения, соответствующие руководящим принципам, и повышая долю рынка липидорегулирующих препаратов в кластерах высокого риска.

По пути введения: Удобство формирует иерархию предпочтений

Традиционные пероральные таблетки доминировали с долей 55,32%, отражая знакомство пациентов и широкую интеграцию первичной медицинской помощи. Инъекционные биологические препараты поддерживают сильное внедрение в клиниках кардиологии и эндокринологии из-за мощных снижений ХС-ЛПНП, но частое введение ограничивает приверженность в некоторых когортах. Долгодействующие РНКи режимы, требующие дозирования дважды в год, частично разрешают это трение, в то время как появляющиеся пероральные PCSK9 молекулы обещают переформатировать конкурентный ландшафт, объединяя мощность с удобством.

Генно-редактирующие терапевтические препараты, доставляемые внутривенно или через липидные наночастицы, продвигаются через ранние испытания, нацеленные на пожизненное снижение ХС-ЛПНП в одном лечении. Если препятствия безопасности преодолеются, такие одноразовые модальности могли бы каннибализировать модели хронического дозирования, расширяя общий размер рынка липидорегулирующих препаратов, предлагая лечебную привлекательность плательщикам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распределения: Цифровые платформы укрепляют охват пациентов

Больничные аптеки продолжали обеспечивать большинство продаж, особенно для биологических препаратов, зависящих от холодовой цепи. Розничные сети расширяют предложения безрецептурных услуг статинов, включая липидные панели под руководством фармацевтов и алгоритмическое назначение. Онлайн-аптеки выросли со среднегодовым темпом роста 7,89%, движимые прямыми консультациями с потребителями по телемедицине и автоматическими повторными заказами. Специализированные клиники появились как координационные центры для семейной гиперхолестеринемии и сложной дислипидемии, интегрирующие генетическое консультирование с инициацией терапии.

Сдвиги эры COVID к доставке на дом нормализовали почтовое рассеивание хронических лекарств. В сочетании с аналитикой приверженности в реальном времени платформы электронной коммерции повышают персистентность и имеют потенциал сдвинуть большую долю доли рынка липидорегулирующих препаратов от традиционных физических каналов.

Географический анализ

Северная Америка составила 43,12% доходов 2024 года, извлекая выгоду из широкого страхового покрытия, зрелых экосистем клинических испытаний и быстрого внедрения цифровых инструментов приверженности. Сильный акцент плательщиков на возмещении, основанном на результатах, ускоряет внедрение биологических препаратов, поскольку долгосрочные модели компенсации затрат приобретают доверие. Сложность предварительной авторизации все еще замедляет немедленный рост, однако упрощенные системы электронной верификации льгот сокращают задержки и поддерживают стабильный спрос.

Европа следует траектории, движимой стоимостью, поддерживаемой унифицированными одобрениями EMA и строгими оценками технологий здравоохранения, которые вознаграждают демонстрируемое снижение сердечно-сосудистых событий. Сильное проникновение генериков снижает базовые затраты на лечение, позволяя реинвестировать в премиальные агенты для когорт высокого риска. Продолжающееся пост-Брекситовское регулятивное перестроение производит временное запаздывание запуска, но трансграничное референтное ценообразование поддерживает относительную доступность и защищает пациентов от волатильности прейскурантных цен.

Азиатско-Тихоокеанский регион регистрирует самый быстрый среднегодовой темп роста 5,43%, стимулируемый растущим городским сердечно-сосудистым риском, поддерживаемыми политикой программами скрининга и расширяющимся страховым покрытием среднего класса. Локальное производство генерических статинов обеспечивает базовый доступ, но разрывы доступности для новых агентов сохраняются. Развивающаяся регулятивная гармонизация ускоряет обзор новых продуктов, в то время как многонациональные альянсы с отечественными фирмами облегчают вход на рынок. Повестка дня Китая "Здоровый Китай 2030" и схема Индии Ayushman Bharat, как ожидается, расширят конверты государственного финансирования для профилактической кардиометаболической помощи, расширяя адресуемую базу для премиальных липидснижающих терапий.

Южная Америка, Ближний Восток и Африка наблюдают постепенное улучшение через поддерживаемые донорами инициативы основных лекарств. Тем не менее внедрение биологических препаратов остается ограниченным стесненными бюджетами и логистикой распределения. Прогрессивные модели многоуровневого ценообразования и региональные производственные партнерства, вероятно, являются предпосылками для значимого проникновения на эти территории.

Конкурентная среда

Рынок липидорегулирующих препаратов демонстрирует умеренный профиль концентрации. Novartis использует дозирование инклисирана дважды в год для защиты своей ведущей позиции, в то время как Amgen опирается на надежные данные об исходах эволокумаба и расширяющуюся педиатрическую индикацию. AstraZeneca дифференцируется через кандидата перорального PCSK9 AZD0780, стремясь захватить пациентов, избегающих инъекций. Вместе эти три компании контролировали чуть менее 35% глобальных доходов 2024 года.

Стратегические сотрудничества ускоряют диверсификацию пайплайна. Novartis инвестировала 60 млн долларов США в Ionis для совместной разработки siRNA терапий липопротеина(а) второго поколения, дополняя свой РНК портфолио. Сделка AstraZeneca на 100 млн долларов США с CSPC Pharmaceutical для нового дисруптора Lp(а) усиливает свою франшизу дислипидемии. Тем временем приобретение Eli Lilly компании Verve Therapeutics позиционирует фирму в авангарде редактирования оснований in-vivo для одноразового снижения ХС-ЛПНП.

Конкурирующие биотехнологические фирмы, включая NewAmsterdam Pharma и Esperion Therapeutics, эксплуатируют платформы пероральных малых молекул для подрыва инъекционной конкуренции на удобстве. Инкрементальные участники культивируют нишевые индикации, такие как гомозиготная семейная гиперхолестеринемия, используя ускоренные регулятивные пути для быстрого выхода на рынок. По мере расширения портфолио межклассовые комбинированные режимы становятся центральным конкурентным рычагом, повышая общий адресуемый доход на пролеченного пациента.

Лидеры отрасли липидорегулирующих препаратов

-

AstraZeneca

-

AbbVie Inc

-

Teva Pharmaceuticals

-

Pfizer, Inc.

-

AbbVie, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Eli Lilly приобрела Verve Therapeutics для продвижения одноразовых PCSK9 генно-редактирующих лечений, нацеленных на семейную гиперхолестеринемию.

- Май 2025: HLS Therapeutics заключила партнерство с Esperion для коммерциализации NEXLETOL и NEXLIZET в Канаде через соглашение с авансовым платежом 1 млн долларов США.

- Апрель 2025: Novartis объявила положительные данные фазы III V-MONO монотерапии инклисираном, расширяя базу подходящих пациентов.

- Март 2025: Пероральный ингибитор PCSK9 компании AstraZeneca AZD0780 достиг снижения ХС-ЛПНП на 50,7% в PURSUIT фазе IIb.

- Март 2024: FDA расширило маркировку бемпедоевой кислоты для включения снижения сердечно-сосудистого риска в первичной профилактике.

- Октябрь 2024: AstraZeneca лицензировала дисруптор малых молекул Lp(а) YS2302018 компании CSPC за 100 млн долларов США авансом.

Область охвата глобального отчета по рынку липидорегулирующих препаратов

Согласно области охвата отчета, липидорегулирующие препараты или липидрегулирующие лекарства используются для лечения дислипидемии, сердечно-сосудистых проблем, остеопороза и осложнений постменопаузы. Вот почему эти липидорегулирующие препараты относятся к классу наиболее назначаемых лекарств. Рынок липидорегулирующих препаратов сегментирован по типу (статины (брендированные статины, комбинации статинов и генерические статины) и нестатины (производные фибриновой кислоты, секвестранты желчных кислот, производные никотиновой кислоты и другие новые продукты)) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Статины | Брендированные статины |

| Генерические статины | |

| Фиксированные дозовые комбинации | |

| Ингибиторы PCSK9 | mAbs (алирокумаб, эволокумаб) |

| siRNA (инклисиран) | |

| Пероральные малые молекулы PCSK9i | |

| Ингибиторы абсорбции холестерина (эзетимиб) | |

| Бемпедоевая кислота / ингибиторы ACLY | |

| Производные фибриновой кислоты | |

| Секвестранты желчных кислот | |

| Производные омега-3 жирных кислот | |

| Производные никотиновой кислоты | |

| Агенты, нацеленные на липопротеин(а) |

| Первичная гиперхолестеринемия | Гетерозиготная FH |

| Гомозиготная FH | |

| Смешанная дислипидемия | |

| Гипертриглицеридемия (≥500 мг/дл) | |

| Вторичная профилактика АСВЗ | |

| Профилактическая помощь при диабете / ожирении |

| Пероральный |

| Подкожная инъекция |

| Внутривенный |

| Генная терапия in-vivo |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| ЮАР | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По классу препаратов | Статины | Брендированные статины |

| Генерические статины | ||

| Фиксированные дозовые комбинации | ||

| Ингибиторы PCSK9 | mAbs (алирокумаб, эволокумаб) | |

| siRNA (инклисиран) | ||

| Пероральные малые молекулы PCSK9i | ||

| Ингибиторы абсорбции холестерина (эзетимиб) | ||

| Бемпедоевая кислота / ингибиторы ACLY | ||

| Производные фибриновой кислоты | ||

| Секвестранты желчных кислот | ||

| Производные омега-3 жирных кислот | ||

| Производные никотиновой кислоты | ||

| Агенты, нацеленные на липопротеин(а) | ||

| По типу пациентов | Первичная гиперхолестеринемия | Гетерозиготная FH |

| Гомозиготная FH | ||

| Смешанная дислипидемия | ||

| Гипертриглицеридемия (≥500 мг/дл) | ||

| Вторичная профилактика АСВЗ | ||

| Профилактическая помощь при диабете / ожирении | ||

| По пути введения | Пероральный | |

| Подкожная инъекция | ||

| Внутривенный | ||

| Генная терапия in-vivo | ||

| По каналу распределения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| Специализированные клиники | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| ЮАР | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый темп роста рынка липидорегулирующих препаратов между 2025 и 2030 годами?

Ожидается, что рынок липидорегулирующих препаратов будет расширяться со среднегодовым темпом роста 4,01%, поднимаясь с 33,61 млрд долларов США в 2025 году до 42,55 млрд долларов США к 2030 году.

Какой класс препаратов растет быстрее всего?

Ингибиторы PCSK9 представляют самый быстрорастущий класс с прогнозируемым среднегодовым темпом роста 6,78% до 2030 года, отражая более сильные клинические данные и появляющиеся пероральные формулировки.

Почему комбинированные липидснижающие терапии набирают популярность?

Испытания, такие как TANDEM, показывают большие снижения ХС-ЛПНП и лучшую приверженность, побуждая обновленные руководящие принципы, которые предпочитают раннее комбинированное использование у пациентов высокого риска.

Какую роль играют цифровые инструменты в управлении липидами?

Мобильные приложения приверженности и программы удаленного мониторинга снизили ХС-ЛПНП в среднем на 24 мг/дл, поддерживая персистентность и улучшая результаты в реальном мире.

Какой регион ожидается с самым высоким темпом роста?

Азиатско-Тихоокеанский регион прогнозируется со среднегодовым темпом роста 5,43%, поскольку программы скрининга расширяются и страховое покрытие расширяется, особенно в Китае и Индии.

Насколько концентрирована конкурентная среда?

Топ-пять компаний составляют примерно 50% глобальных доходов, указывая на умеренную концентрацию с возможностями для инновационных биотехнологических участников.

Последнее обновление страницы: