Размер и доля рынка лекарственных препаратов от диабета в Северной Америке

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 42.08 Миллиардов долларов США |

| Размер Рынка (2030) | 54.94 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.48% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лекарственных препаратов от диабета в Северной Америке от Mordor Intelligence

Рынок лекарственных препаратов от диабета в Северной Америке составил 42,08 млрд долларов США в 2025 году и, по прогнозам, достигнет 54,94 млрд долларов США к 2030 году, что означает среднегодовой темп роста 5,48% в течение периода. Растущее сближение лечения диабета и ожирения в сочетании с быстрым внедрением агонистов рецепторов GLP-1 нового поколения обеспечивает значительную часть движущей силы роста. Расходы на рецептурные препараты в США выросли на 10,2% в 2024 году, и препараты GLP-1 уже занимают позицию крупнейшей и наиболее быстро растущей категории терапевтических расходов.[1]American Society of Health-System Pharmacists, "U.S. Drug Spending Up 10.2% in 2024, With Weight Loss Drugs Remaining Top Driver," ashp.orgПероральные противодиабетические препараты продолжают контролировать большинство объемов терапии даже при ускорении инноваций инъекционных препаратов, а введение биосимиляров инсулина сжимает цены в ключевых сегментах. Жесткие переговоры Medicare, государственные законы об ограничении цен и правила предварительной авторизации плательщиков меняют выбор формуляров, однако терапевтические инновации поддерживают общие расходы на восходящей траектории. Превращение Мексики в производственный центр и расширение онлайн-аптек также изменяют конкурентную экономику и доступ пациентов к препаратам в регионе.

Ключевые выводы отчета

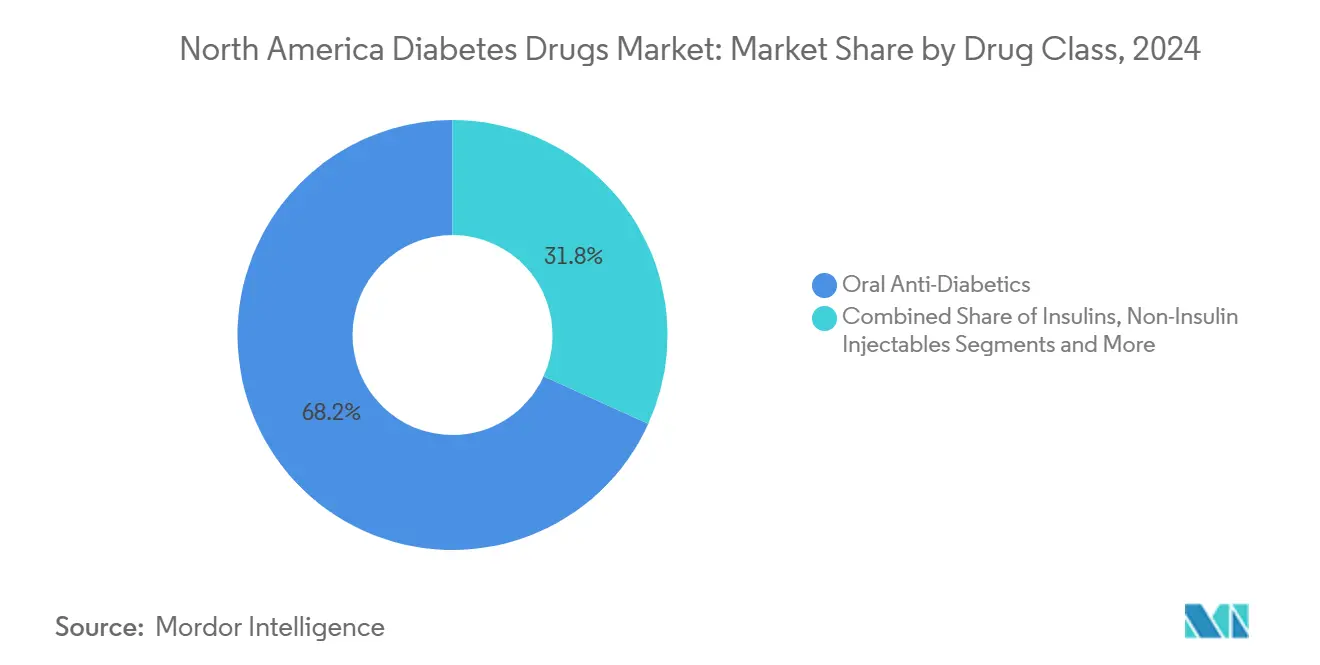

- По классам препаратов пероральные противодиабетические препараты лидировали с долей выручки 68,23% в 2024 году; прогнозируется, что неинсулиновые инъекционные препараты продемонстрируют наивысший среднегодовой темп роста 7,52% до 2030 года.

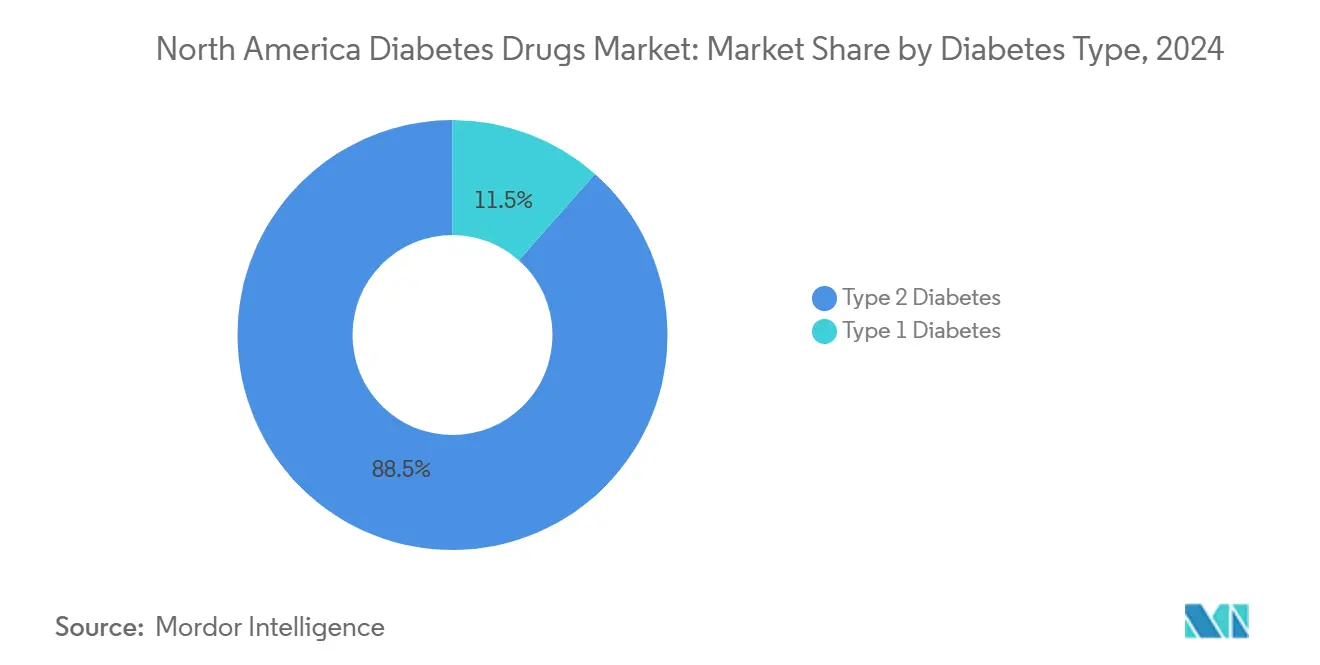

- По типу диабета препараты для диабета 2-го типа представляли 88,46% объемов лечения в 2024 году, в то время как ожидается, что препараты для диабета 1-го типа будут развиваться более быстрым темпом 6,32% среднегодового роста до 2030 года.

- По происхождению препаратов брендовые продукты контролировали 79,35% доли рынка лекарственных препаратов от диабета в Северной Америке в 2024 году, однако генерики и биосимиляры находятся на пути к среднегодовому темпу роста 9,01%.

- По каналам распределения розничные аптеки удерживали 51,23% доходов в 2024 году; онлайн-аптеки растут быстрее всего со среднегодовым темпом роста 8,78%.

- По географии Соединенные Штаты составляли 89,45% размера рынка лекарственных препаратов от диабета в Северной Америке в 2024 году, в то время как Мексика готова к расширению со среднегодовым темпом роста 6,39% до 2030 года.

Тенденции и инсайты рынка лекарственных препаратов от диабета в Северной Америке

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее внедрение агонистов GLP-1 при ожирении у пациентов с диабетом 2-го типа | +1.2% | Соединенные Штаты и Канада, распространение в Мексику | Среднесрочный период (2-4 года) |

| Расширение возмещения для двойных и тройных инкретинов | +0.8% | В основном США, Канада избирательное покрытие | Краткосрочный период (≤ 2 лет) |

| Ценовые войны биосимиляров инсулина ускоряют внедрение | +0.6% | По всей Северной Америке, наиболее сильно в США | Долгосрочный период (≥ 4 лет) |

| Алгоритмы дозирования, связанные с CGM, стимулируют приверженность к лечению | +0.4% | США и Канада, ограниченное проникновение в Мексике | Среднесрочный период (2-4 года) |

| Пакетные контракты работодателей по ожирению и диабету | +0.3% | Корпоративные рынки США | Краткосрочный период (≤ 2 лет) |

| Ниршоринг США-Мексика производственных линий заполнения картриджей | +0.2% | Приграничные регионы США-Мексики | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее внедрение агонистов GLP-1 при ожирении у пациентов с диабетом 2-го типа

Агонисты рецепторов GLP-1 объединяют управление ожирением и диабетом, что актуально для более чем 88% людей с диабетом 2-го типа. Тирзепатид достиг примерно 12% доли назначений среди препаратов для снижения глюкозы к концу 2023 года, и его популярность среди пользователей без диабета для управления весом подчеркивает терапевтическое размытие между метаболическими показаниями.[2]Jaime Almandoz MD et al., "Discussing Tirzepatide's Rise in Diabetes, Obesity Care," ajmc.com Двойная активность GLP-1/GIP обеспечивает большее снижение массы тела и HbA1c по сравнению с препаратами одиночного действия, в то время как появляющиеся тройные агонисты, такие как ретатрутид, показали 24% потерю веса за 48 недель, устанавливая новые клинические стандарты. Ускоренные одобрения FDA для более широких кардиометаболических показаний расширяют горизонты возмещения и поощряют врачей к более раннему внедрению этих терапий в пути оказания помощи.

Расширение возмещения для двойных и тройных инкретинов

Плательщики пересматривают формуляры для признания сердечно-сосудистых и почечных преимуществ двойных и тройных инкретинов. Ценовые переговоры Medicare оказывают большее давление на устаревшие пероральные препараты, в то время как более новые препараты GLP-1 получают предпочтительное покрытие Tier, тем самым снижая расходы пациентов для пожилых людей.[3]Medicare Rights Center, "Administration Provides More Data on First 10 Drugs Subject to Price Negotiation," medicarerights.orgКоммерческие страховщики теперь классифицируют ожирение как медицинское состояние, открывая бюджеты фармакотерапии, ранее зарезервированные для диабета. Планы здравоохранения работодателей объединяют контракты по уходу при ожирении и диабете, привязанные к показателям результатов, укрепляя рост использования.

Ценовые войны биосимиляров инсулина ускоряют внедрение

С момента вступления в силу ограничения доплаты за инсулин в размере 35 долларов США производители биосимиляров ускорили выход на рынок и стратегии скидок, стимулируя более широкое принятие пациентами и заставляя инноваторов корректировать прайс-листы. Расширение мощностей Teva в рамках федеральных соглашений о закупках иллюстрирует корпоративную приверженность конкуренции по объему. Усиливающаяся ценовая конкуренция расширяет доступ к инсулину и увеличивает общие объемы терапии.

Алгоритмы дозирования, связанные с CGM, стимулируют приверженность к лечению

Интеграция семаглутида с непрерывным мониторингом глюкозы в реальном времени (CGM) обеспечила дополнительное снижение HbA1c на 0,55 процентного пункта по сравнению с монотерапией препаратом. Более новые алгоритмы CGM, хотя иногда и недооценивающие риск гипогликемии, улучшают точность титрования и повышают приверженность. Безрецептурные устройства CGM, получающие одобрение FDA, обещают расширить внедрение технологий и укрепить настойчивость в приеме лекарств.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Предварительная авторизация плательщиков сдерживает объемы GLP-1 | −0.9% | В основном США, ограниченное влияние в Канаде | Краткосрочный период (≤ 2 лет) |

| Тарифный риск на АФИ от концентрации поставок из Китая | −0.5% | По всей Северной Америке | Среднесрочный период (2-4 года) |

| Судебные разбирательства по панкреатиту и опухолям С-клеток щитовидной железы | −0.3% | Юрисдикция США | Долгосрочный период (≥ 4 лет) |

| Растущее законодательство штатов об ограничении цен на лекарства | −0.4% | Вариации на уровне штатов США | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Предварительная авторизация плательщиков сдерживает объемы GLP-1

Американские плательщики продолжают налагать многоступенчатые терапевтические правила, которые задерживают или отклоняют начало лечения GLP-1, несмотря на благоприятные клинические профили, что приводит к отсеву пациентов и более медленному общему проникновению на рынок. Планы Medicare Advantage остаются особенно осторожными в одобрении использования для управления весом, сохраняя ограничения на использование, которые сдерживают ранний рост.

Тарифный риск на АФИ от концентрации поставок из Китая

Примерно две трети мирового производства активных фармацевтических ингредиентов для терапии диабета по-прежнему происходит из Китая. Любое повторное введение карательных тарифов может повысить входные затраты и нарушить поставки вниз по цепочке, оказывая давление на маржу рынка лекарственных препаратов от диабета в Северной Америке до тех пор, пока не масштабируются альтернативные источники снабжения.

Сегментный анализ

По классу препаратов: доминирование пероральных препаратов несмотря на инновации инъекционных

Пероральные препараты обеспечили 68,23% рынка лекарственных препаратов от диабета в Северной Америке в 2024 году и, по прогнозам, будут расширяться со среднегодовым темпом роста 7,52% до 2030 года, сохраняя лидерство несмотря на прорывы инъекционных препаратов. Ингибиторы SGLT-2, такие как канаглифлозин, продолжают набирать популярность на основе данных кардио-почечных исходов и обновлений маркировки Health Canada.[4]Health Canada, "Summary Basis of Decision for Invokana," hpfb-dgpsa.c

Неинсулиновые инъекционные препараты быстро растут благодаря классам GLP-1, двойных GIP/GLP-1 и появляющихся тройных агонистов. Препараты тройного механизма позиционируются как премиальные терапии, предлагающие преимущества для веса, сердечно-сосудистой системы и почек, тем самым повышая стоимость за рецепт в рамках рынка лекарственных препаратов от диабета в Северной Америке. Ингибиторы альфа-глюкозидазы сохраняют нишу среди гериатрических когорт, а комбинированные таблетки, объединяющие несколько механизмов, нацелены на упрощение дозирования и повышение приверженности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу диабета: инновации для диабета 1-го типа ускоряют рост

Терапии для диабета 2-го типа продолжают доминировать в доходах, однако варианты для диабета 1-го типа показывают самые сильные приростные прирости. Интеграция еженедельного семаглутида с автоматизированной подачей инсулина подняла показатели времени в диапазоне с 69,4% до 74,2%, что является значимым клиническим прогрессом. Полученный энтузиазм расширяет размер рынка лекарственных препаратов от диабета в Северной Америке для адъювантов диабета 1-го типа. Программы генной терапии, нацеленные на регенерацию бета-клеток, все еще находятся на доклинической стадии, но подчеркивают глубину пайплайна.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По происхождению препарата: динамика биосимиляров бросает вызов доминированию брендов

Брендовые лекарства по-прежнему составляют 79,35% доли рынка лекарственных препаратов от диабета в Северной Америке, но траектория благоприятствует биосимилярам. Ограничение доплаты за инсулин в размере 35 долларов США подрывает традиционные преимущества брендинга, позволяя последующим производителям конкурировать в основном по доступности и сервису. Победы в федеральных контрактах и упрощенные руководящие принципы взаимозаменяемости FDA должны ускорить проникновение биосимиляров инсулина гларгина, лиспро и аспарта в розничные и специализированные каналы.

По каналу распределения: цифровая трансформация ускоряется

Розничные аптеки сохранили долю 51,23% в 2024 году, однако онлайн-каналы масштабируются со среднегодовым темпом роста 8,78%, поскольку пациенты тяготеют к подписным пополнениям и доставке на дом. Почтовые учреждения, принадлежащие PBM, направляют непропорционально большой объем дорогостоящих рецептов GLP-1, частично компенсируемый правилами "любой готовой аптеки", которые расширяют участие независимых аптек. Ожидается, что рост электронных аптек, связанных с телемедициной, усилит конкуренцию по удобству и помощи с доплатами, а не по чистому географическому присутствию.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Соединенные Штаты генерировали 89,45% доходов рынка лекарственных препаратов от диабета в Северной Америке в 2024 году, движимые высокими расходами на здравоохранение на душу населения и широким страховым покрытием. Федеральные переговоры по ценам на лекарства могут обеспечить экономию в размере 98,5 млрд долларов США за десятилетие, при этом устаревшие бренды для диабета входят в число первых 10 продуктов, запланированных для ценовых потолков. Законы штатов об ограничении цен вводят лоскутное бремя соблюдения, но могут стимулировать региональные конкурентные скидки.

Канадский рынок управляется провинциальными формулярами и строгими оценками медицинских технологий. Хотя двойные агонисты GLP-1 получают поэтапное покрытие, внедрение варьируется по провинциям, оставляя место для брендовых производителей для демонстрации экономической эффективности через доказательства результатов. Внедрение генериков остается сравнительно высоким в Онтарио и Квебеке, усиливая давление на инноваторов.

Мексика является территорией с самым быстрым ростом, фиксируя прогнозируемый среднегодовой темп роста 6,39% до 2030 года. Расширение ускоренных одобрений COFEPRIS и ниршоринг США-Мексики сборочных линий инъекционных ручек укрепляют цепи поставок, снижают цены и повышают местную доступность. По мере роста производственной занятости рядом с приграничными кластерами расширяется проникновение отечественного страхования, дополнительно увеличивая адресуемую популяцию для современных противодиабетических терапий.

Конкурентный ландшафт

Диабетическая арена Северной Америки умеренно сконцентрирована, характеризуется горсткой многонациональных действующих лиц с широкими портфелями GLP-1, SGLT-2 и инсулина. Инноваторы хеджируют против эрозии биосимиляров, преследуя данные по мульти-показаниям при ожирении, сердечной недостаточности и хронической болезни почек - стратегии, которые продлевают периоды исключительности и укрепляют бренд-эквити. Lilly, Novo Nordisk и AstraZeneca каждая объявила о восьмизначных инвестициях для масштабирования производственных линий тройных агонистов и сопутствующих платформ цифрового здравоохранения.

Участники биосимиляров, такие как Viatris и Teva, используют агрессивные контракты и расширенные мощности заполнения-отделки для оспаривания доли в сегментах базального и быстродействующего инсулина. Одновременно цифро-первые аптеки, такие как Hims & Hers и Ro, партнерствуют с производителями для распространения стартовых наборов GLP-1 в комплекте с удаленным мониторингом, расширяя свое присутствие на рынке лекарственных препаратов от диабета в Северной Америке.

Стратегическое лицензирование между девайс-компаниями и фармой - иллюстрированное интеграциями данных непрерывного мониторинга глюкозы - сигнализирует об углубляющейся связи между терапевтикой и цифровой диагностикой. В среднесрочной перспективе компании, способные предлагать связки терапия-устройство, привязанные к измеримым результатам, позиционируются для захвата премиальных уровней возмещения.

Лидеры индустрии лекарственных препаратов от диабета в Северной Америке

-

Novo Nordisk

-

Sanofi

-

Eli Lilly

-

Merck

-

AstraZeneca plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Февраль 2025: FDA США одобрила Merilog (insulin-aspart-szjj) как биосимиляр Novolog для педиатрической и взрослой терапии диабета.

- Декабрь 2024: FDA США одобрила первый генерик, ссылающийся на Victoza (liraglutide injection) 18 мг/3 мл.

- Июнь 2024: Farxiga от AstraZeneca получила одобрение FDA для гликемического контроля у педиатрических пациентов с диабетом 2-го типа в возрасте 10 лет и старше.

- Февраль 2024: Канада представила Билл C-64 к универсальному, единоплательщиковому покрытию выбранных лекарств от диабета.

Охват отчета по рынку лекарственных препаратов от диабета в Северной Америке

Лекарственные препараты от диабета используются для лечения сахарного диабета путем снижения уровня глюкозы в крови. Рынок лекарственных препаратов от диабета в Северной Америке сегментирован по препаратам (инсулиновые препараты (базальные или длительного действия инсулины, болюсные или быстродействующие инсулины, традиционные человеческие инсулины и биосимиляры инсулинов), пероральные противодиабетические препараты (бигуаниды, ингибиторы альфа-глюкозидазы, агонист дофаминового D2 рецептора, ингибиторы SGLT-2, ингибиторы DPP-4, сульфонилмочевины и меглитиниды), неинсулиновые инъекционные препараты (агонисты рецепторов GLP-1 и аналоги амилина) и комбинированные препараты (инсулиновые комбинации и пероральные комбинации)) и географии (Соединенные Штаты, Канада и остальная часть Северной Америки). Отчет предлагает стоимость (в USD) и объем (в единицах) для вышеуказанных сегментов.

| Инсулины | Базальный/длительного действия |

| Болюсный/быстродействующий | |

| Традиционный человеческий инсулин | |

| Биосимиляр инсулина | |

| Неинсулиновые инъекционные препараты | Агонисты рецепторов GLP-1 |

| Двойные/тройные агонисты (например, тирзепатид, ретатрутид) | |

| Аналоги амилина | |

| Пероральные противодиабетические препараты | Бигуаниды |

| Ингибиторы SGLT-2 | |

| Ингибиторы DPP-4 | |

| Ингибиторы альфа-глюкозидазы | |

| Сульфонилмочевины | |

| Меглитиниды | |

| Тиазолидиндионы | |

| Комбинированные препараты |

| Диабет 1-го типа |

| Диабет 2-го типа |

| Брендовые |

| Генерические/биосимиляры |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Соединенные Штаты |

| Канада |

| Мексика |

| По классу препаратов | Инсулины | Базальный/длительного действия |

| Болюсный/быстродействующий | ||

| Традиционный человеческий инсулин | ||

| Биосимиляр инсулина | ||

| Неинсулиновые инъекционные препараты | Агонисты рецепторов GLP-1 | |

| Двойные/тройные агонисты (например, тирзепатид, ретатрутид) | ||

| Аналоги амилина | ||

| Пероральные противодиабетические препараты | Бигуаниды | |

| Ингибиторы SGLT-2 | ||

| Ингибиторы DPP-4 | ||

| Ингибиторы альфа-глюкозидазы | ||

| Сульфонилмочевины | ||

| Меглитиниды | ||

| Тиазолидиндионы | ||

| Комбинированные препараты | ||

| По типу диабета | Диабет 1-го типа | |

| Диабет 2-го типа | ||

| По происхождению препарата | Брендовые | |

| Генерические/биосимиляры | ||

| По каналу распределения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| По географии | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

Ключевые вопросы, отвеченные в отчете

Какого размера рынок лекарственных препаратов от диабета в Северной Америке?

Ожидается, что размер рынка лекарственных препаратов от диабета в Северной Америке достигнет 37,10 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 3,58% до 44,24 млрд долларов США к 2030 году.

1. Каков текущий размер рынка лекарственных препаратов от диабета в Северной Америке?

Рынок генерировал 42,08 млрд долларов США в 2025 году и, по прогнозам, поднимется до 54,94 млрд долларов США к 2030 году со среднегодовым темпом роста 5,48%.

2. Какой класс препаратов лидирует на рынке сегодня?

Пероральные противодиабетические препараты удерживают 68,23% продаж, поддерживаемые знакомым дозированием и более низкими затратами, несмотря на быстрый рост инъекционных препаратов GLP-1

3. Как быстро растут биосимиляры в регионе?

Прогнозируется, что генерики и биосимиляры покажут среднегодовой темп роста 9,01% до 2030 года, поскольку истечение патентов и ценовые ограничения Medicare смещают спрос.

4. Почему агонисты рецепторов GLP-1 набирают такую популярность?

Они обеспечивают одновременные гликемические, весовые, сердечно-сосудистые и почечные преимущества, расширяя допустимые пулы пациентов за пределы традиционного управления диабетом.

5. Какая страна показывает самый быстрый рост спроса?

Мексика находится на пути к среднегодовому темпу роста 6,39%, поддерживаемому новыми производственными предприятиями, упрощенными обзорами COFEPRIS и улучшающимся страховым покрытием.

6. Как повлияют переговоры Medicare по ценам на динамику рынка?

Ценовые потолки на старые бренды должны освободить бюджеты плательщиков для новых двойных и тройных инкретинов, ускоряя переход к продвинутым терапиям при одновременном сокращении общих системных затрат.

Последнее обновление страницы: